содержание .. 10 11 12 13 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Річний звіт (2016 рік) - 12

180

181

РІЧНИЙ

ЗВІТ

2016

Ф І Н А Н С О В А З В І Т Н І С Т Ь

Компенсація провідному управлінському персоналу. Провід‑

ний управлінський персонал протягом 2016 року складався в

середньому із 4 членів правління та 6 директорів (2015: 4 члени

правління та 4 директори). Компенсація провідному управлін‑

ському персоналу, що включена до складу інших операційних

витрат, включала заробітну плату і додаткові поточні премії та

становила 88 мільйонів гривень (2015: 7 мільйонів гривень).

Протягом 2016 року група здійснила виплати на забезпечення

діяльності наглядової ради у сумі 20 мільйонів гривень, у тому

числі фіксована винагорода у сумі 15 мільйонів гривень.

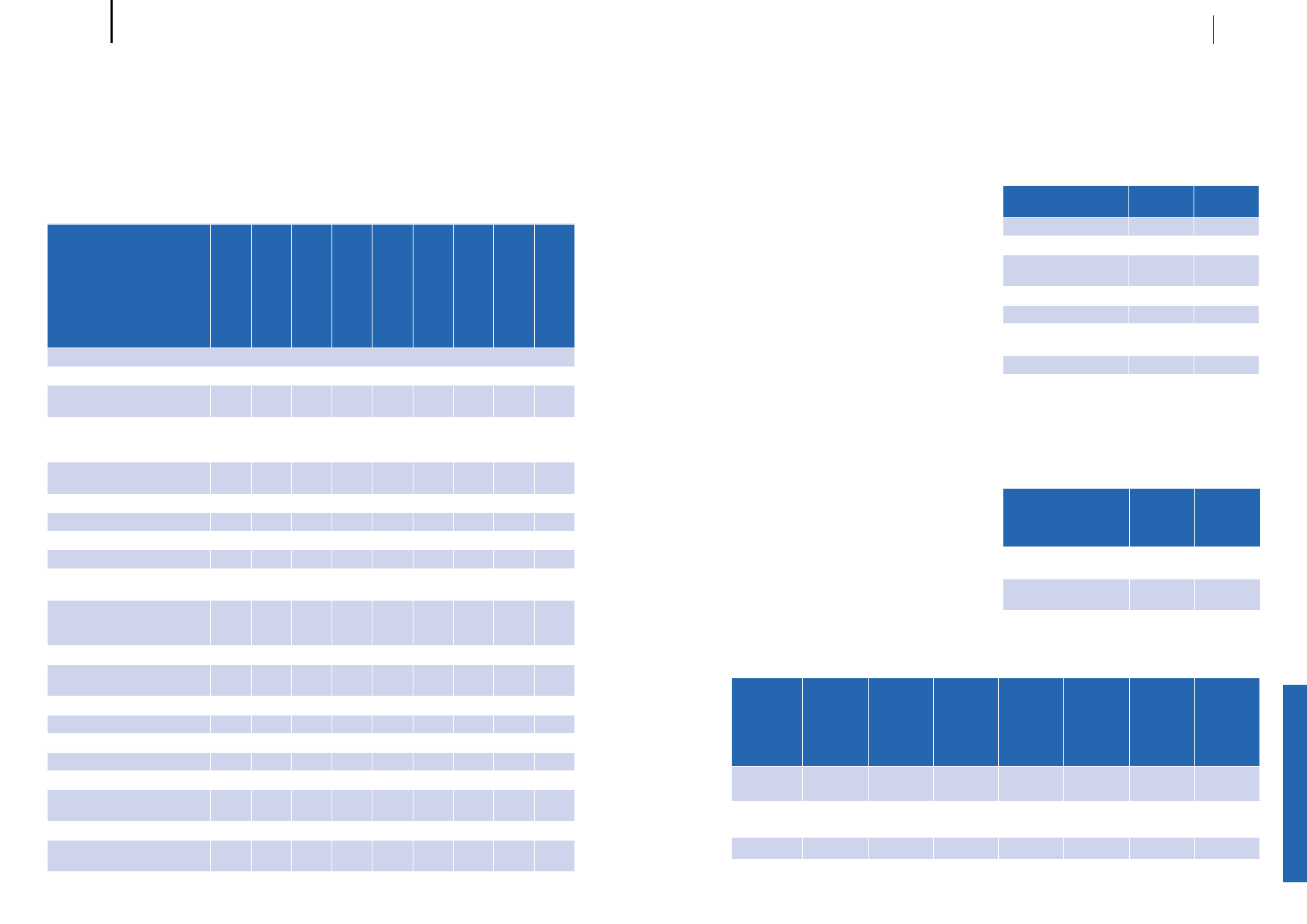

6. ОСНОВНІ ЗАСОБИ

Інформація про рух балансової вартості основних засобів була

представлена таким чином:

У мільйонах українських гривень

Тр

убопрово

ди і супутнє

об

ладнання

Наф

тогазовидоб

увні активи

Машини та об

ладнання

Бу

дів

лі

Буфер

ний газ

Бурове і розвід

увальне

об

ладнання

Інші основні засоби

Незавершене б

удівниц

тво

Всьог

о

Станом на 31 грудня 2014 року (скориговано, Примітка 3)

Первісна вартість або оцінка

166 259

30 668

69 056

46 216

120 754

317

6 231

11 097 450 598

Накопичений знос та резерв на змен‑

шення корисності

(833)

‑

(229)

(69)

‑

‑

(293)

(4 098)

(5 522)

Чиста балансова вартість станом на

31 грудня 2014 року (скориговано,

Примітка 3)

165 426

30 668

68 827

46 147 120 754

317

5 938

6 999 445 076

Придбання у результаті об’єднання

підприємств (Примітка 23)

‑

6 250

1 737

4 010

‑

145

229

744

13 113

Надходження і переміщення

(2 621)

1 642

3 133

4 214

(1 176)

113

(2 268)

1 552

4 589

Переоцінка

53 385

17 151

10 566

12 388

22 471

113

701

‑

116 775

Вибуття

(89)

(13)

(31)

(15)

‑

‑

(27)

(111)

(286)

Амортизаційні нарахування

(5 498)

(2 861)

(8 774)

(2 520)

(304)

(91)

(523)

‑ (20 571)

(Збиток від)/сторнування резерву на

зменшення корисності

179

568

462

(1 832)

395

(15)

(150)

1 491

1 098

Чиста балансова вартість станом на

31 грудня 2015 року (скориговано,

Примітка 3)

210 782

53 405

75 920

62 392 142 140

582

3 900

10 675 559 796

Первісна вартість або оцінка

212 066

53 826

76 593

63 439

142 140

861

5 122

11 617 565 664

Накопичений знос та резерв на змен‑

шення корисності

(1 283)

(420)

(673)

(1 047)

‑

(279)

(1 224)

(942)

(5 868)

Надходження і переміщення

(12 549)

5 487

38 019 (22 236)

‑

790

(2 588)

1 851

8 774

Переоцінка

‑

‑

‑

‑

13 282

‑

‑

‑

13 282

Вибуття

(3)

(33)

(16)

(68)

‑

(34)

(1)

(247)

(402)

Амортизаційні нарахування

(7 137)

(5 719)

(7 104)

(3 521)

‑

(295)

(307)

‑ (24 083)

Збиток від зменшення корисності

(20)

(799)

(1)

(2 156)

(1 856)

(91)

‑

(783)

(5 706)

Чиста балансова вартість станом на

31 грудня 2016 року

191 074

52 342 106 818

34 411 153 566

952

1 002

11 496 551 661

Первісна вартість або оцінка

199 270

59 300

116 533

39 194

155 422

1 447

2 724

13 117 587 007

Накопичений знос та резерв на змен‑

шення корисності

(8 196)

(6 958)

(9 715)

(4 783)

(1 856)

(495)

(1 722)

(1 621) (35 346)

Група залучила професійних незалежних оцінювачів для визна‑

чення справедливої вартості своїх основних засобів станом на

31 грудня 2015 року. Справедлива вартість була визначена на

основі амортизованої вартості заміщення або ринкових даних

відповідно до Міжнародних стандартів оцінки.

Беручи до уваги характер основних засобів групи, справедлива

вартість визначалася із використанням залишкової вартості

заміщення спеціалізованих активів і на основі використання

ринкових даних для неспеціалізованих активів. Отже, справед‑

лива вартість основних виробничих активів та обладнання в

першу чергу визначалася за допомогою залишкової вартості

заміщення. Цей метод засновано на аналізі вартості відтво‑

рення або заміни об’єктів основних засобів з коригуванням

на фізичний, функціональний чи економічний знос і старіння.

Залишкова вартість заміщення оцінювалася на основі вну‑

трішніх джерел та аналізу наявної інформації про ринок для

аналогічних об’єктів основних засобів (опублікованої інфор‑

мації, каталогів, статистичних даних тощо), а також галузевих

експертів і постачальників.

У 2016 році виснаження та амортизаційні нарахування у сумі

22 387 мільйонів гривень (2015: 19 739 мільйонів гривень) було

включено до собівартості реалізації, 1 065 мільйонів гривень

(2015: 475 мільйонів гривень) – до складу інших операційних

витрат і 631 мільйон гривень (2015: 357 мільйонів гривень) було

капіталізовано у складі первісної вартості основних засобів.

Сторнування зменшення корисності основних засобів включено

до складу інших операційних доходів у консолідованому звіті

про прибутки або збитки.

Станом на 31 грудня 2016 та 2015 років основні засоби групи ба‑

лансовою вартістю 10 536 мільйонів гривень та 24 003 мільйони

гривень, відповідно, було передано в якості застави забезпе‑

чення позик (Примітка 14).

До складу основних засобів в 2016 році включено капітальні ви‑

трати у сумі 1 872 мільйонів гривень, щодо яких сутність витрат

може відрізнятися від їхньої юридичної форми згідно з первин‑

ними документами (2015: 473 мільйони гривень) (Примітка 27). Ці

витрати було подано на підставі відповідної первинної докумен‑

тації у консолідованій фінансовій звітності станом на і за роки,

що закінчилися 31 грудня 2016 та 2015 років. Стосовно певних

витрат первинна документація була вилучена представниками

прокуратури України. Щодо інших витрат керівництво групи

розпочало власне корпоративне розслідування у 2016 році.

Якби основні засоби групи оцінювалися за історичною вартістю,

то їхня балансова вартість була б представлена таким чином:

У мільйонах українських

гривень

31 грудня

2016 року

31 грудня

2015 року

Нафтогазовидобувні активи

11 751

9 384

Машини та обладнання

9 149

7 068

Трубопроводи і супутнє

обладнання

7 237

6 711

Будівлі

4 693

5 976

Буферний газ

212

217

Бурове і розвідувальне

обладнання

354

298

Інші основні засоби

482

1 075

Всього

33 878

30 729

7. ІНВЕСТИЦІЇ В АСОЦІЙОВАНІ ТА СПІЛЬНІ ПІДПРИ-

ЄМСТВА

Інвестиції Групи в асоційовані та спільні підприємства були

представлені таким чином:

У мільйонах українських

гривень

31 грудня

2016 року

31 грудня

2015 року

(скориговано,

Примітка 3)

Інвестиції в асоційовані

підприємства

1 047

1 308

Інвестиції у спільні підпри‑

ємства

281

240

Всього

1 328

1 548

Детальна інформація щодо асоційованих та спільних підприємств групи станом на 31 грудня 2016 року представлена таким чином:

Назва асо-

ційованого

підприємства

Основна

діяльність

Місце

реєстрації та

провадження

господар-

ської діяль-

ності

Частка воло-

діння Групи

Частка

прибутку/

(збитку)

Частка інших

сукупних

доходів

Дивіденди,

отримані від

асоційовано-

го підприєм-

ства

Балансова

вартість

інвестиції

ПАТ «Укртатна‑

фта»

Переробка

нафти

Україна

43,05%

(241)

2

‑

‑

ПАТ «Газтран‑

зит»

Будівельні

роботи

Україна

40,2%

93

‑

(123)

1 022

Інші

Різне

Україна

Різне

49

‑

‑

306

(99)

2

(123)

1 328