содержание .. 26 27 28 29 ..

Концепция Стратегии развития Республики Узбекистан до 2035 года - часть 28

434

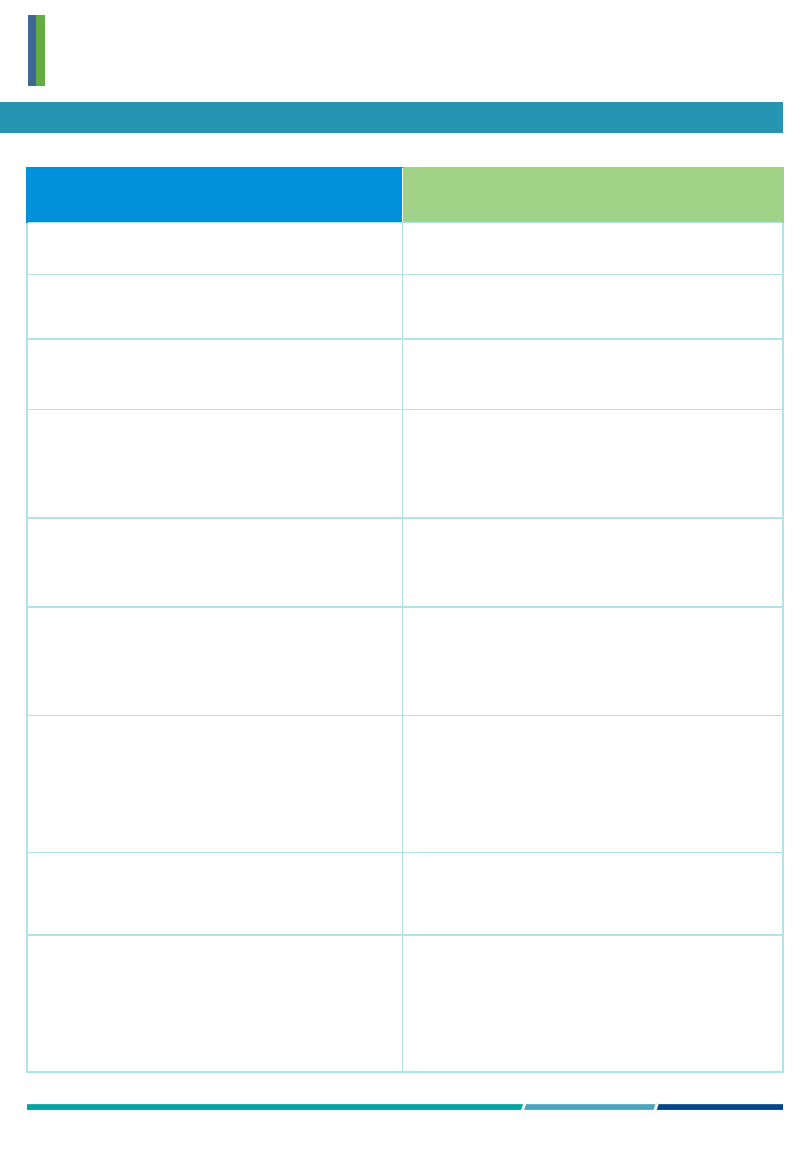

Налоговая система

Источники: данные открытых источников, анализ рабочей группы

Влияние на бюджет (1/2)

Положения Концепции совершенствования

налоговой политики Республики Узбекистан

Ожидаемое влияние на бюджет

Отмена большого количества адресных фискальных

льгот

Увеличение доходной части бюджета за счёт

совокупных налоговых поступлений

Расширение круга плательщиков НДС (ставка 20%)

Увеличение доходной части бюджета за счёт

увеличения поступлений от НДС (группа косвенных

налогов)

Введение единой ставки налога на доходы

физических лиц в размере 12% для всех граждан

Увеличение поступлений от подоходного налога путём

расширения базы налогоплательщиков за счёт их

выхода из «тени» (группа прямых налогов)

Отмена обязательных отчислений в государственные

целевые фонды, взимаемых с оборота (выручки)

юридических лиц (3.2% с чистой выручки

плательщиков общеустановленных налогов)

Отсутствие прямого поступления финансирования во

внебюджетные фонды (Пенсионный, Дорожный,

Школьный) - соответственно, если деятельность

(потребность в финансировании) данных фондов не

меняется, то нагрузка на бюджет возрастает

Отмена страховых взносов граждан во внебюджетный

Пенсионный фонд, удерживаемых из доходов

граждан в виде оплаты труда (8% с ФОТ)

Отсутствие прямого поступления финансирования во

внебюджетный Пенсионный фонд, соответственно,

если деятельность (потребность в финансировании)

фонда не меняется, то нагрузка на бюджет возрастает

Снижение ставки единого социального платежа для

субъектов бизнеса с 25% (15%) до 12%

Отсутствие прямого поступления финансирования в

большей степени во внебюджетный Пенсионный фонд,

соответственно, если деятельность (потребность в

финансировании) фонда не меняется, то нагрузка на

бюджет возрастает

Снижение ставки налога на прибыль юридических лиц

с 14 до 12%, для коммерческих банков – с 22 до 20%

Введение для операторов связи налога на прибыль по

ставке 20% с отменой для них порядка исчисления

налога на сверхприбыль в зависимости от уровня

рентабельности

Снижение доходов бюджета в виде поступлений от

налога на прибыль (группа прямых налогов) в случае,

если прибыль хозяйствующих субъектов будет

оставаться на текущем уровне

Снижение ставки налога на имущество юридических

лиц с 5% до 2%

Снижение доходов бюджета в виде поступлений от

налога на имущество (группа прямых налогов), если

совокупная стоимость имущества останется на текущем

уровне

Реформирование упрощённой системы

налогообложения

Установление для налогоплательщиков, имеющих

годовой оборот (выручку) до 1 миллиарда сумов,

порядка исчисления и уплаты налога с оборота

(выручки) с базовой ставкой в размере 4%

Принимая во внимание пункты выше, а также тот факт,

что большинство налогоплательщиков в Узбекистане

применяет упрощённый режим налогообложения и с

его отменой база налогоплательщиков

общегосударственных налогов увеличится, однозначно

оценить влияние на бюджет не представляется

возможным