содержание .. 25 26 27 28 ..

Концепция Стратегии развития Республики Узбекистан до 2035 года - часть 27

418

Наука, технологии и инновации

Источники: открытые источники, анализ рабочей группы

Узбекистан – импортёр новых технологий

Примеры стран:

Узбекистан увеличивает свой ВВП за счет традиционных отраслей.

Имплементация и развитие технологий происходят за счёт

иностранных специалистов, что не оказывает влияния на развитие

науки и НИОКР (R&D) в стране

•

Возможность использования передовых технологий

•

Отсутствие мотивации к развитию науки

•

Отсутствие долгосрочных стимулов к повышению

квалификации персонала

•

Отсутствие стимулов к развитию инноваций

1

Узбекистан – часть мирового инновационного развития

Примеры стран:

Большинство технологий импортируются. В отдельных отраслях

(например, традиционных) Узбекистан активно инвестирует и создаёт

новые технологии

•

Усиление производительности труда в ключевых

отраслях

•

Присоединение узбекских компаний к глобальным

цепочкам поставок

•

Возможность применения технологических спин-офф

моделей для развития смежных индустрий

•

Инвестиции частных компаний в прикладные

технологии

•

Текущий профиль отраслей не будет в полной мере

соответствовать мировым трендам роста

•

Множественные сектора экономики (услуги) будут

нуждаться в импорте технологий

2

Узбекистан – мировой инновационный центр

Примеры стран:

Развитие инноваций во всех отраслях экономики. Инвестирование в

развитие компетенций и поиск специалистов. Мировой НИОКР-центр

•

Возможность быстрого запуска МСП при наличии

долгосрочного эффекта поддержки

•

Необходимость значительных инвестиций в развитие

инноваций

•

Отсутствие квалифицированных кадров для быстрого

развития передовых технологий

•

Отсутствие развитых высокотехнологичных

производств для тестирования инноваций

3

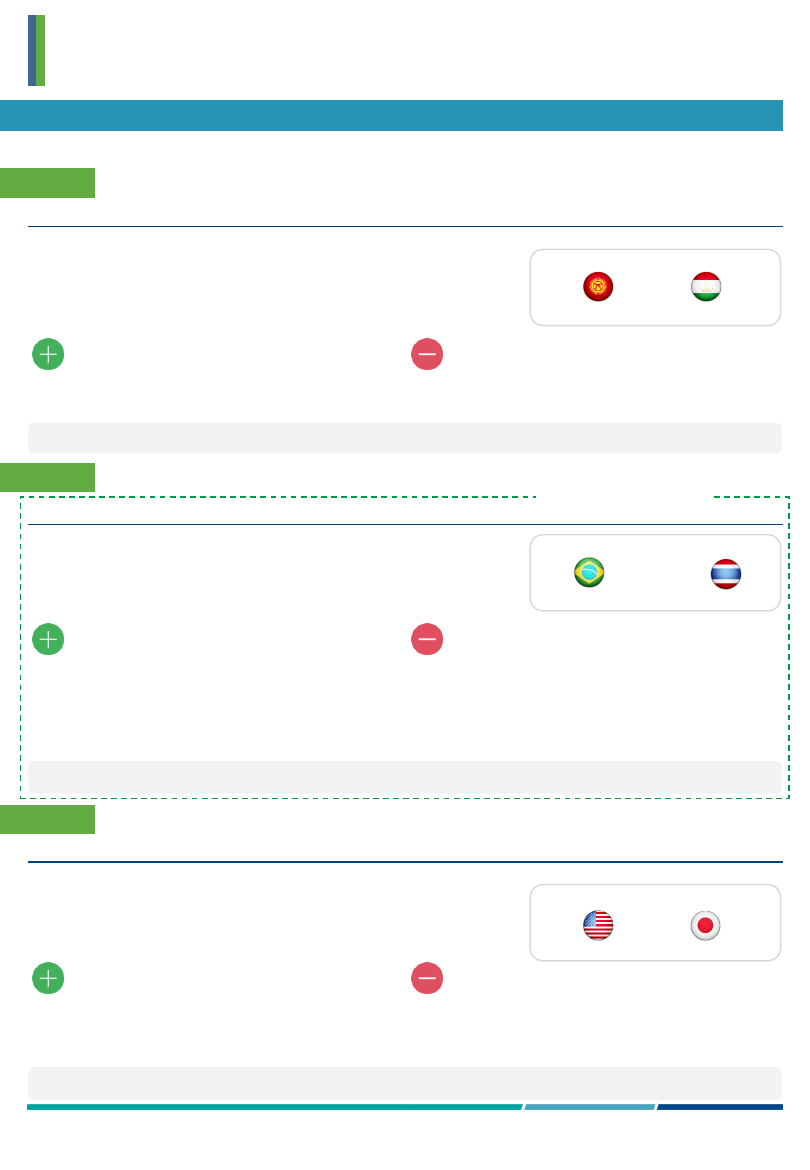

Инновационное лидерство в экспертных областях

Инвестиции в развитие компетенций, в том числе неприоритетных

Сохранение текущей ситуации

Таиланд

Целевая опция развития

Таджикистан

Киргизия

США

Япония

Бразилия

Стратегические опции