содержание .. 12 13 14 15 ..

ОТЧЕТ сбербанка об ОЦЕНКЕ № 501-16 объектов недвижимости, расположенных по адресу: г. Омск, ул. Попова, дом 11 - часть 14

Э

Э

к

к

с

с

п

п

е

е

р

р

т

т

н

н

о

о

-

-

о

о

ц

ц

е

е

н

н

о

о

ч

ч

н

н

о

о

е

е

а

а

г

г

е

е

н

н

т

т

с

с

т

т

в

в

о

о

"

"

Л

Л

Е

Е

Д

Д

О

О

Н

Н

"

"

т

т

е

е

л

л

.

.

/

/

ф

ф

а

а

к

к

с

с

8

8

(

(

3

3

8

8

1

1

2

2

)

)

5

5

3

3

-

-

9

9

9

9

-

-

4

4

3

3

о

о

т

т

ч

ч

е

е

т

т

№

№

5

5

0

0

1

1

-

-

1

1

6

6

о

о

т

т

2

2

3

3

д

д

е

е

к

к

а

а

б

б

р

р

я

я

2

2

0

0

1

1

6

6

г.

1

1

0

0

5

5

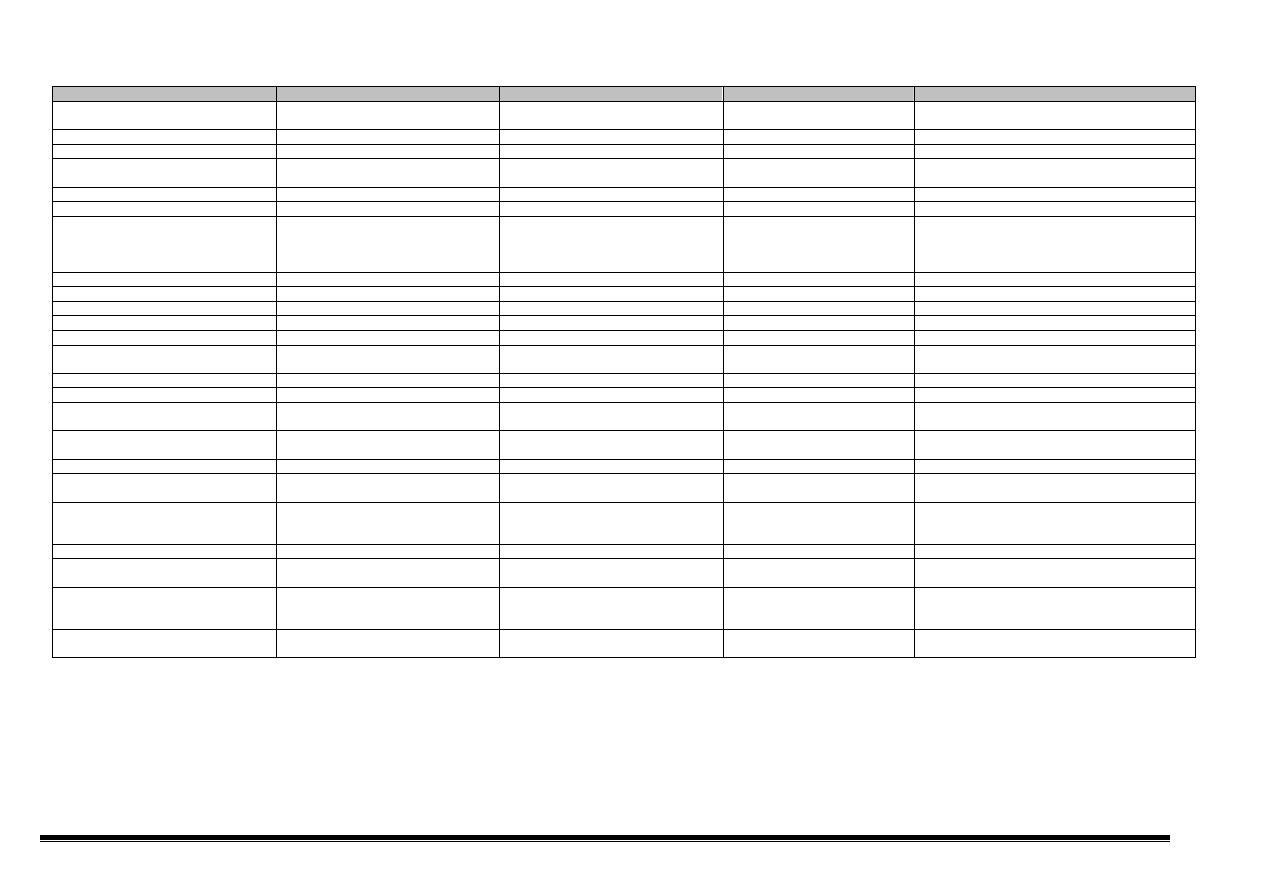

Таблица 7.4.1 (продолжение)

Объект оценки

Аналог 1

Аналог 2

Аналог 3

Корректировка на обеспеченность

парковочными местами

стихийная парковка

стихийная парковка

стихийная парковка

стихийная парковка

Корректировка

1,000

1,000

1,000

Скорректированная цена.

387

350

334

Расположение относительно "красной

линии"

объект расположен на второстепенной

магистрали

объект расположен на второстепенной

магистрали

объект расположен на

второстепенной магистрали

объект расположен на второстепенной магистрали

Корректировка

1,000

1,000

1,000

Скорректированная цена.

387

350

334

Отношение удельной цены встроенного

помещения, к удельной цене такого же

отдельно стоящего объекта с земельным

участком в пределах площади застройки

встроенно-пристроенное помещение с

земельным участком в собственности

встроенно-пристроенное помещение с

земельным участком в пределах площади

застройки

встроенно-пристроенное помещение

с земельным участком в пределах

площади застройки

встроенно-пристроенное помещение с земельным

участком в пределах площади застройки

Корректировка

1,000

1,000

1,000

Скорректированная цена.

387

350

334

Корректировка на состояние здания

удовлетворительное состояние

удовлетворительное состояние

удовлетворительное состояние

удовлетворительное состояние

Корректировка

1,000

1,000

1,000

Скорректированная цена.

387

350

334

Корректировка на наличие отдельного

входа

отдельный вход

отдельный вход

отдельный вход

отдельный вход

Корректировка

1,000

1,000

1,000

Скорректированная цена.

387

350

334

Корректировка на качество отделки

основных помещений

хорошая отделка (стандарт)

хорошая отделка (стандарт)

хорошая отделка (стандарт)

хорошая отделка (стандарт)

Корректировка на качество отделки

вспомогательных помещений подвал

без отделки

среднее состояние

среднее состояние

среднее состояние

Корректировка

0,936

0,945

0,956

0,910

Скорректированная ставка арендной платы

за 1 кв.м. в мес.

366

335

304

Источник информации

http://gorod55.ru/realty/detail/009TDPG1J

http://gorod55.ru/realty/detail/002DIG

https://likado.ru/ad/nedvizhimost-omsk-

kommercheskaya_nedvizhimost_ul_artema_izbisheva/74

Продавец, тел.

8-904-581-20-92 Гульмира

Михаил 8-905-942-83-84

Елена Михайловна 8-913-633-55-77

Общая валовая коррекция от начальной

цены (без учета поправки на торг), %

-2,66%

-28,72%

-7,60%

Суммарное значение корректировок

(модуль частных корректировок без учета

поправки на торг)

38,6

32,3

15,9

Ставка аренды за 1 кв.м. единого объекта

недвижимости в месяц

335