содержание .. 11 12 13 14 ..

ОТЧЕТ сбербанка об ОЦЕНКЕ № 501-16 объектов недвижимости, расположенных по адресу: г. Омск, ул. Попова, дом 11 - часть 13

Э

Э

к

к

с

с

п

п

е

е

р

р

т

т

н

н

о

о

-

-

о

о

ц

ц

е

е

н

н

о

о

ч

ч

н

н

о

о

е

е

а

а

г

г

е

е

н

н

т

т

с

с

т

т

в

в

о

о

"

"

Л

Л

Е

Е

Д

Д

О

О

Н

Н

"

"

т

т

е

е

л

л

.

.

/

/

ф

ф

а

а

к

к

с

с

8

8

(

(

3

3

8

8

1

1

2

2

)

)

5

5

3

3

-

-

9

9

9

9

-

-

4

4

3

3

о

о

т

т

ч

ч

е

е

т

т

№

№

5

5

0

0

1

1

-

-

1

1

6

6

о

о

т

т

2

2

3

3

д

д

е

е

к

к

а

а

б

б

р

р

я

я

2

2

0

0

1

1

6

6

г.

9

9

7

7

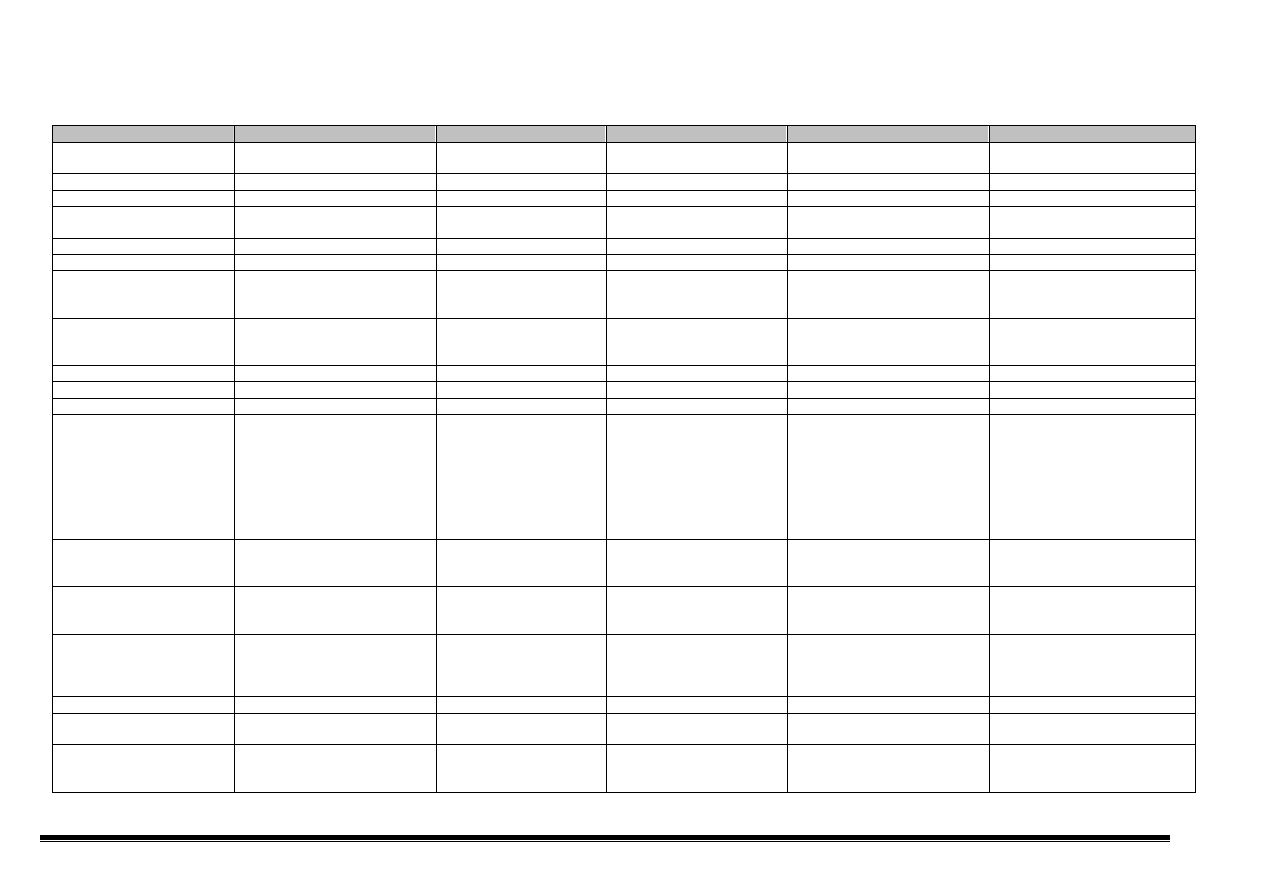

Таблица 7.3.2 (продолжение)

Объект оценки

Аналог 1

Аналог 2

Аналог 3

Аналог 4

Корректировка на состояние

здания

удовлетворительное состояние

удовлетворительное

состояние

удовлетворительное состояние

удовлетворительное состояние

удовлетворительное состояние

Корректировка

1,000

1,000

1,000

1,000

Скорректированная цена, руб.

30 326

25 425

31 899

28 504

Корректировка на наличие

отдельного входа

отдельный вход

отдельный вход

отдельный вход

отдельный вход

отдельный вход

Корректировка

1,000

1,000

1,000

1,000

Скорректированная цена, руб.

30 326

25 425

31 899

28 504

Корректировка на качество

отделки основных помещений

1 этаж

хорошая отделка (стандарт) хорошая отделка (стандарт)

хорошая отделка (стандарт)

хорошая отделка (стандарт)

хорошая отделка (стандарт)

Корректировка на качество

отделки вспомогательных

помещений подвал

без отделки (требуется отделка)

удовлетворительная отделка

(эконом)

удовлетворительная отделка

(эконом)

удовлетворительная отделка

(эконом)

удовлетворительная отделка

(эконом)

Стоимость отделки за 1 кв.м.

2744

4144

4872

4794

4638

-1050

-1596

-1537,5

-1420,5

Скорректированная цена, руб.

29 276

23 829

30 362

27 084

Источник информации

https://omsk.mlsn.ru/prodazha-

http://lk.omskrielt.com/offer/sho

http://lk.omskrielt.com/offer/show/in

prodazhe/Kommercheskaya/popova-

http://gorod55.ru/realty/detail/008Z8

Продавец, тел.

Этажи, 8-962-058-56-20

Динара Сагындыковна

8-983-525-26-71 Евгений

Атлант, 385-080, 8-903-980-25-53

Андросюк Сергей Васильевич,

385-080 Лариса Анатольевна

Аверс-Риэлт, 8-3812-508-855, 8-

950-781-84-59

Общая валовая коррекция от

начальной цены (без учета

поправки на торг), %

-11,70%

-28,92%

-29,52%

-26,72%

Суммарное значение

корректировок (модуль

частных корректировок) без

учета поправки на торг

19,36

32,38

33,12

29,48

Стоимость1 кв.м объекта, руб.

27 638

Стоимость единого объекта

недвижимости, руб.

18 462 184

Стоимость единого объекта

недвижимости округленно,

руб

18 460 000