содержание .. 1 2 3 4 ..

ОТЧЕТ ОБ ОЦЕНКЕ № И-161027/2016-3273/39/1 движимого имущества АО «НПФ «ТПП фонд» - часть 3

17

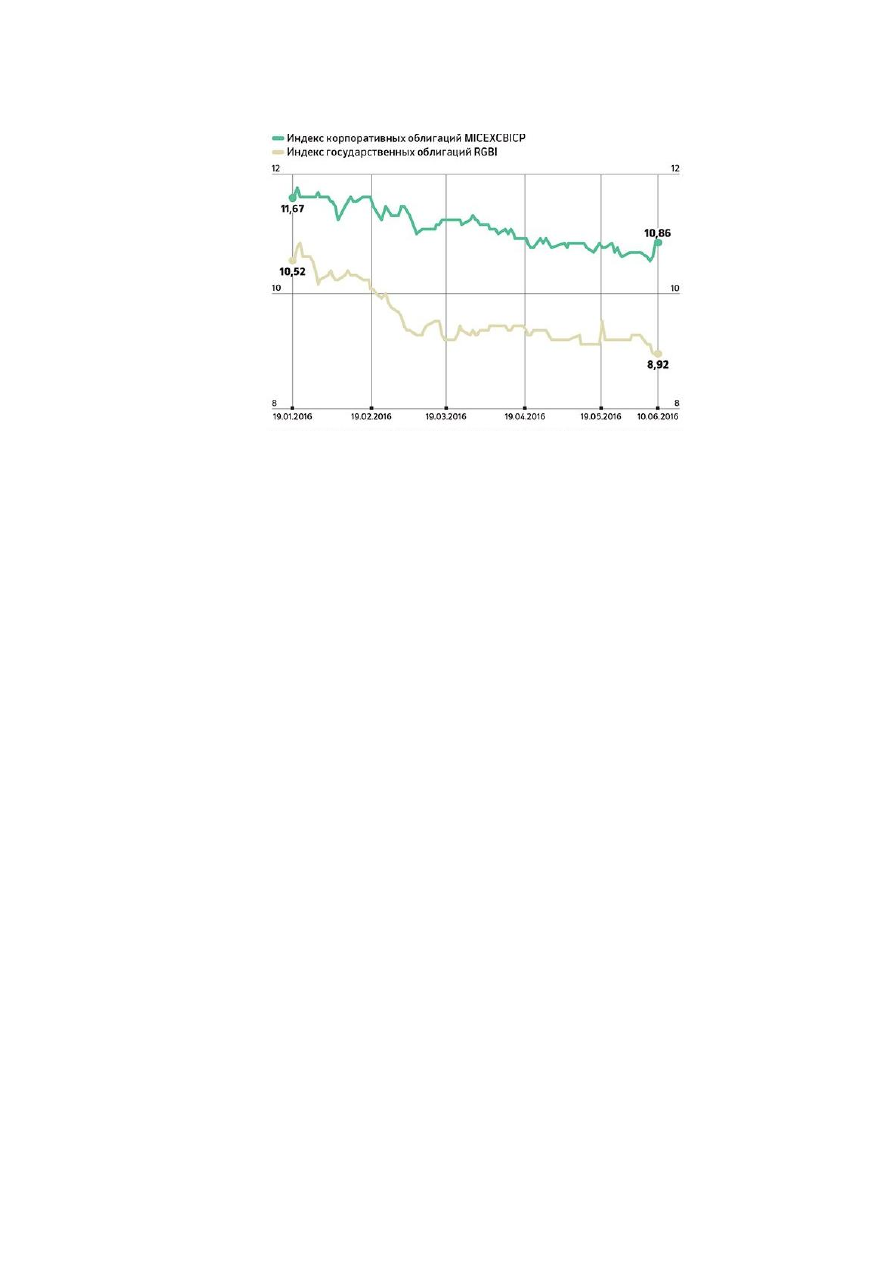

Динамика изменения доходности российских рублевых облигаций с начала года

приведена ниже:

Рисунок 1

Цены на российские евробонды достигли уровня осени 2013 года на фоне

повышенного спроса со стороны инвесторов. В июне суверенные бумаги торговались с

доходностью 3,5 – 4,5% годовых в зависимости от срока обращения, что является

историческим минимумом.

Ситуация с российскими евробондами – отражение глобального финансового

пузыря, который связан с избыточной ликвидностью на рынке.

При этом объем рынка евробондов продолжает сжиматься. В мае, по данным

Cbonds, в обращении находились евробонды на общую сумму $186 млрд. против $199

млрд. годом ранее. Сокращение рынка связано как с погашением ранее выпущенных

бондов, так и с тем, что компании стремятся сократить свои издержки, выкупая

евробонды с рынка. В «Уралсиб Кэпитал» подсчитали, что в 2014 году компании

выкупили с рынка еврооблигаций на $1,58 млрд., в 2015 году этот показатель составил

$6,98 млрд. В текущем году с рынка ушли евробонды на $2,1 млрд. В частности, в начале

июня свои бумаги выкупали Evraz и НЛМК.

Объем новых размещений евробондов на рынке также значительно сократился. По

данным «Уралсиб Кэпитал», если в 2013 году российские компании и банки разместили

на международных рынках евробонды на сумму свыше $52,7 млрд., а в 2014-м – $10,5

млрд., то за весь 2015 год – только $3,3 млрд. В этом году размещений уже больше –

около $4 млрд. Также в мае после более чем 2,5-летнего перерыва Минфин продал

суверенные евробонды на $1,75 млрд.