содержание .. 1 2 3 4 ..

ОТЧЕТ № 927ВТБ-2018 об оценке квартиры Адрес: г. Москва, ул. Нежинская, д.1, корп. 1, кв. 43 - часть 3

17

ОТЧЕТ 927ВТБ-2018 от 07.05.2018

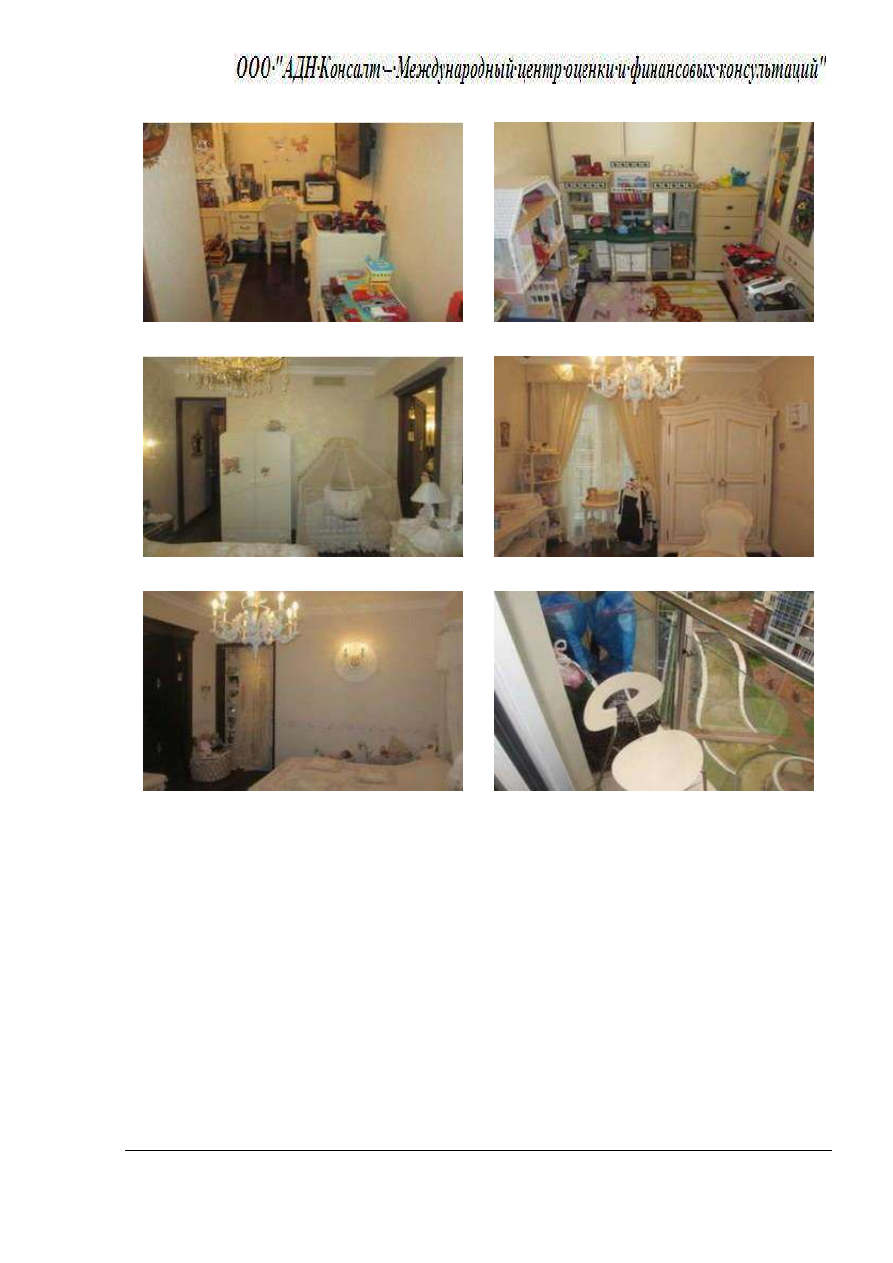

19. Детская

20. Детская

21. Спальня 1

22. Спальня 2

23. Спальня 2

24. Балкон

Главная Учебники - Разные Банк ВТБ. ОТЧЕТ № 927ВТБ-2018 об оценке квартиры Адрес: г. Москва, ул. Нежинская, д.1, корп. 1, кв. 43

поиск по сайту правообладателям

|

|

|

содержание .. 1 2 3 4 ..

17 ОТЧЕТ 927ВТБ-2018 от 07.05.2018 19. Детская

20. Детская

21. Спальня 1

22. Спальня 2

23. Спальня 2

24. Балкон

|