содержание .. 8 9 10 11 ..

ОТЧЕТ ОБ ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОГО И ДВИЖИМОГО ИМУЩЕСТВА «ЗАВОД СТРОЙДЕТАЛЬ» (2016 год) - часть 10

4

АНАЛИЗ РЫНКА

154

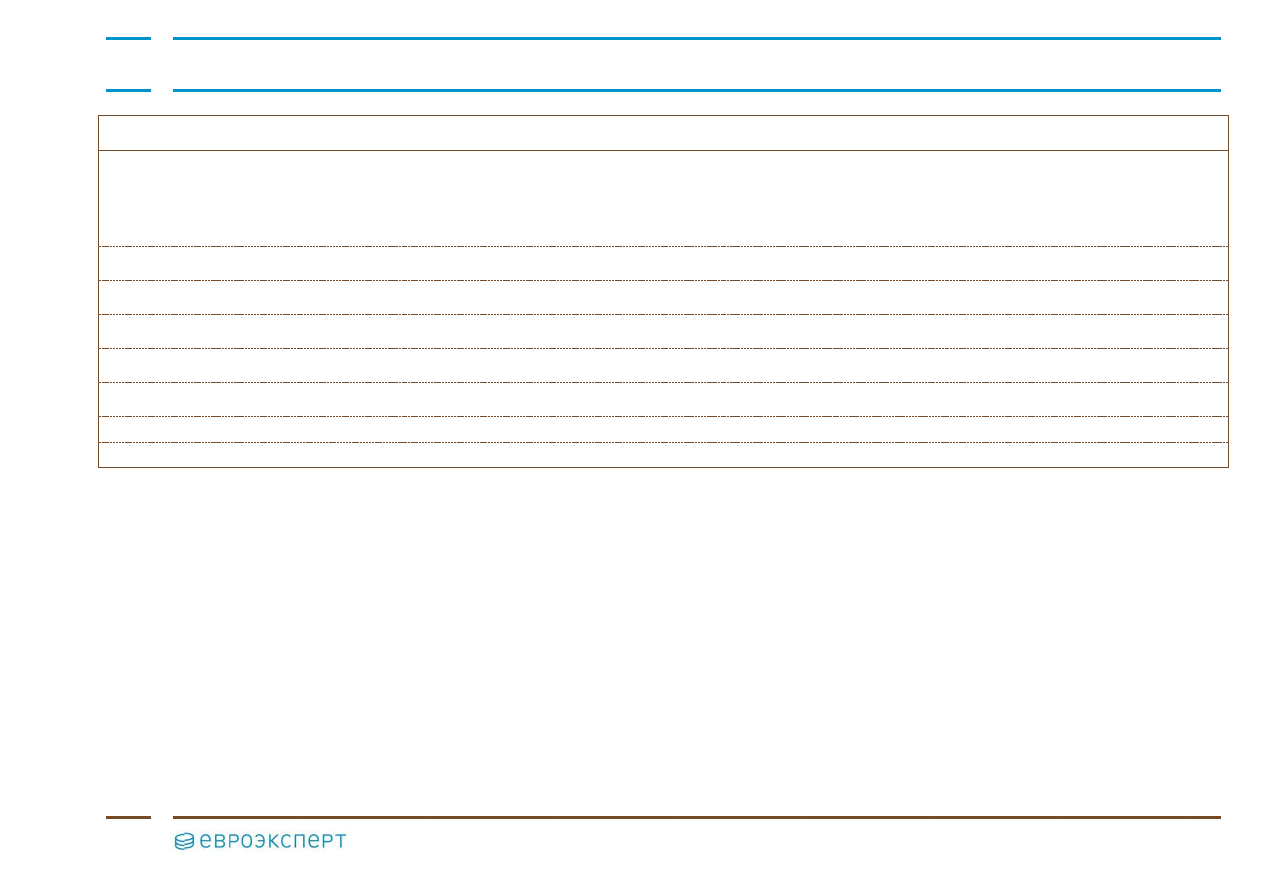

Район

Удаленность от

КАД, км

Категория

земельного участка

Вид разрешенного использования

Площадь, сот.

Цена предложения,

руб.

Цена предложения,

руб./сот.

Источник

Кировский

75

Земли

промышленности

Для размещения производственных и

строительных зданий, строений,

сооружений, промышленности, сбыта и

заготовок;

для строительства производственно-

складского комплекса для обработки и

хранения древесины

150,00

5 500 000

36 667

https://www.avito.ru/leningradskaya_oblast_kirovsk/ze

melnye_uchastki/uchastok_1.5_ga_promnaznacheniya_58

3729433

Подпорожский

160

Земли

промышленности

Для производственной деятельности

159,00

4 000 000

25 157

https://www.avito.ru/podporozhe/zemelnye_uchastki/u

chastok_1.59_ga_promnaznacheniya_578642330

Волосовский

70

Земли

промышленности

Предприятия 4-5 класса опасности

680,00

8 160 000

12 000

https://www.avito.ru/volosovo/zemelnye_uchastki/ucha

stok_6.8_ga_promnaznacheniya_283994232

Волосовский

70

Земли

промышленности

Для размещения и эксплуатации

промышленных предприятий

200,00

2 400 000

12 000 https://www.avito.ru/volosovo/zemelnye_uchastki/ucha

stok_2_ga_promnaznacheniya_283996300

Волосовский

60

Земли

промышленности

Для размещения складских и

производственный объектов

25,00

650 000

26 000

https://www.avito.ru/volosovo/zemelnye_uchastki/ucha

stok_25_sot._promnaznacheniya_551448360

Тихвинский

225

Земли

промышленности

Для строительства логистического

центра

25,00

2 000 000

80 000

https://www.avito.ru/tihvin/zemelnye_uchastki/uchasto

k_25_sot._promnaznacheniya_584629406

Максимум

162 500

Минимум

12 000

Источник: данные информационных порталов https://www.avito.ru/, http://www.rosrealt.ru/, http://www.peterland.info/