содержание .. 105 106 107 108 ..

ОАО «ГАЗПРОМ». Годовой отчёт (2001-2014 год) - часть 107

51

Годовой отчет ОАО «Газпром» за 2014 год

В течение отчетного года негативное влияние погодного фактора было наиболее ощутимым

по сравнению с предыдущими пятью годами.

Существенное влияние на уровень потребления газа оказывают структурные измене-

ния со стороны спроса. Так, продолжается вытеснение природного газа из электрогенера-

ции: уровень его потребления снизился с 33,4 % в 2009 г. до 25,3 % в 2014 г.

Основной причиной роста потребления угля и замещения им газа в энергетике стран

Европы после 2011 г. стало снижение цен на уголь до минимальных значений за последние

годы в результате появления излишка предложения на мировом рынке.

Многие страны Европы в целях диверсификации топливно-энергетического баланса

ресурсов последовательно проводят политику по расширению использования возобнов-

ляемых источников энергии, в том числе путем государственного субсидирования.

Темпы роста экономики и промышленного производства были близки к нулю или пока-

зывали отрицательную динамику в 2014 г. почти во всех крупнейших европейских странах,

лишь Турция и Великобритания демонстрировали рост. В целом промышленность оказы-

вала нейтральное влияние на динамику потребления газа в рассматриваемом периоде.

Доля российского газа в потреблении газа европейскими странами, включая Турцию,

составила 30,2 %, а в импорте — 64,1 %. Эти показатели соответствуют уровням прошлого

года.

Экспорт газа нероссийского происхождения на европейский рынок продолжал сни-

жаться. Суммарно импортного СПГ в Европу поступило на 0,7 млрд м

3

меньше (–1,3 %).

Котировки спотового СПГ в странах АТР к концу 2014 г. упали до трехлетних минимумов,

что привело к нивелированию азиатской премии. Однако она частично восстановилась

вследствие негативной динамики цен европейских торговых площадок.

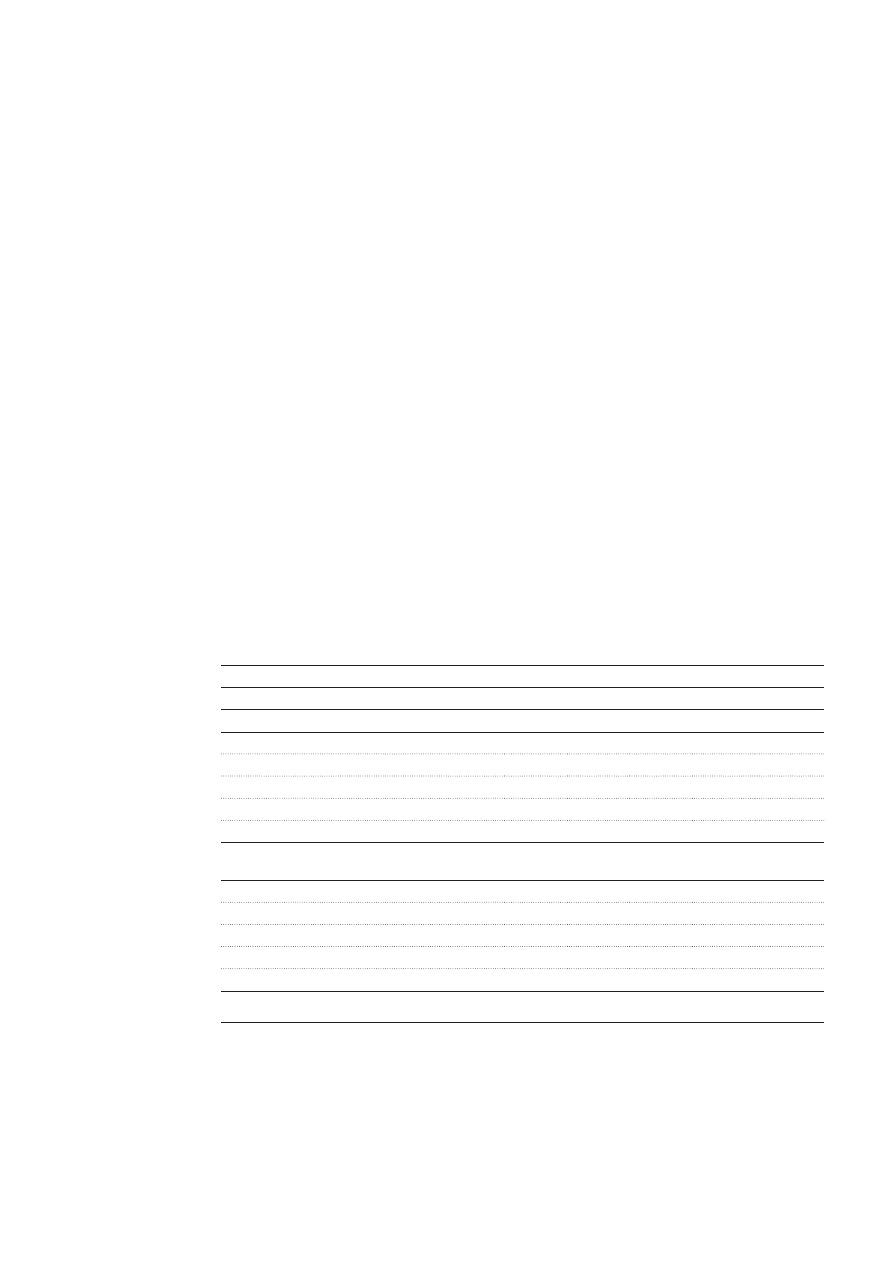

Структура поставок газа в страны Европы, 2010–2014 гг., млрд м

3

2010

2011

2012

2013

2014

Поставки крупнейших экспортеров газа

ОАО «Газпром» (по долгосрочным контрактам)

138,6

150,0

138,8

161,5

146,6

Алжир (в т. ч. СПГ)

57,3

52,4

46,5

36,6

31,7

Ливия (в т. ч. СПГ)

10,3

2,5

6,7

5,7

6,5

Катар

32,9

43,9

31,3

24,4

23,7

Нигерия

13,5

18,1

12,1

7,0

6,0

Поставки крупнейших европейских

производителей

Норвегия

115,4

109,4

121,4

114,7

116,8

Нидерланды

76,5

72,9

72,6

77,7

63,1

Великобритания

64,5

51,1

43,8

41,2

41,2

Прочие

100,8

56,6

73,5

71,5

50,4

Всего

609,8

556,9

546,7

540,3

486,0

Примечание. Показатели за 2013 г. и предшествующие годы могут отличаться от показателей, приведенных в Годовом отчете за 2013 г., в связи

с уточнением данных международной статистики.

Собственная добыча газа в европейских странах дальнего зарубежья снизилась

в 2014 г. на 16,0 млрд м

3

, или на 5,6 %, по сравнению с аналогичным периодом 2013 г.,

составив 266,7 млрд м

3

. Основная часть этого снижения пришлась на Нидерланды

(–14,6 млрд м

3

), что объясняется политикой правительства страны, направленной на кон-

сервацию ресурсов.

События и тенденции на рынках газа и нефти