содержание .. 4 5 6 7 ..

Анализ деятельности микрокредитных организаций в условиях спада кредитного цикла - часть 6

41

Следует также отметить, что максимальный размер сбережений

согласно политике компании в среднем по выборке растет – в 2007 году

этот показатель увеличился более чем в 2 раза по сравнению с

показателями 2003 года (см. таблицу ниже). Что касается минимального

размера сбережений согласно политике компании, то здесь отсутствует

четкая тенденция – в 2004 – 2005 годах показатель сокращался, в 2006

значительно увеличился, а в 2007 году снова упал до уровня 2005 года

(2 300 рублей).

Таблица 4 – Максимальный и минимальный размер сбережений, руб.

2003

2004

2005

2006

2007

Максимальный размер

сбережений (политика компании)

416 903

995 522

755 737

760 357

934 100

Минимальный размер

сбережений (политика компании)

8 019

4 920

2 321

9 071

2 381

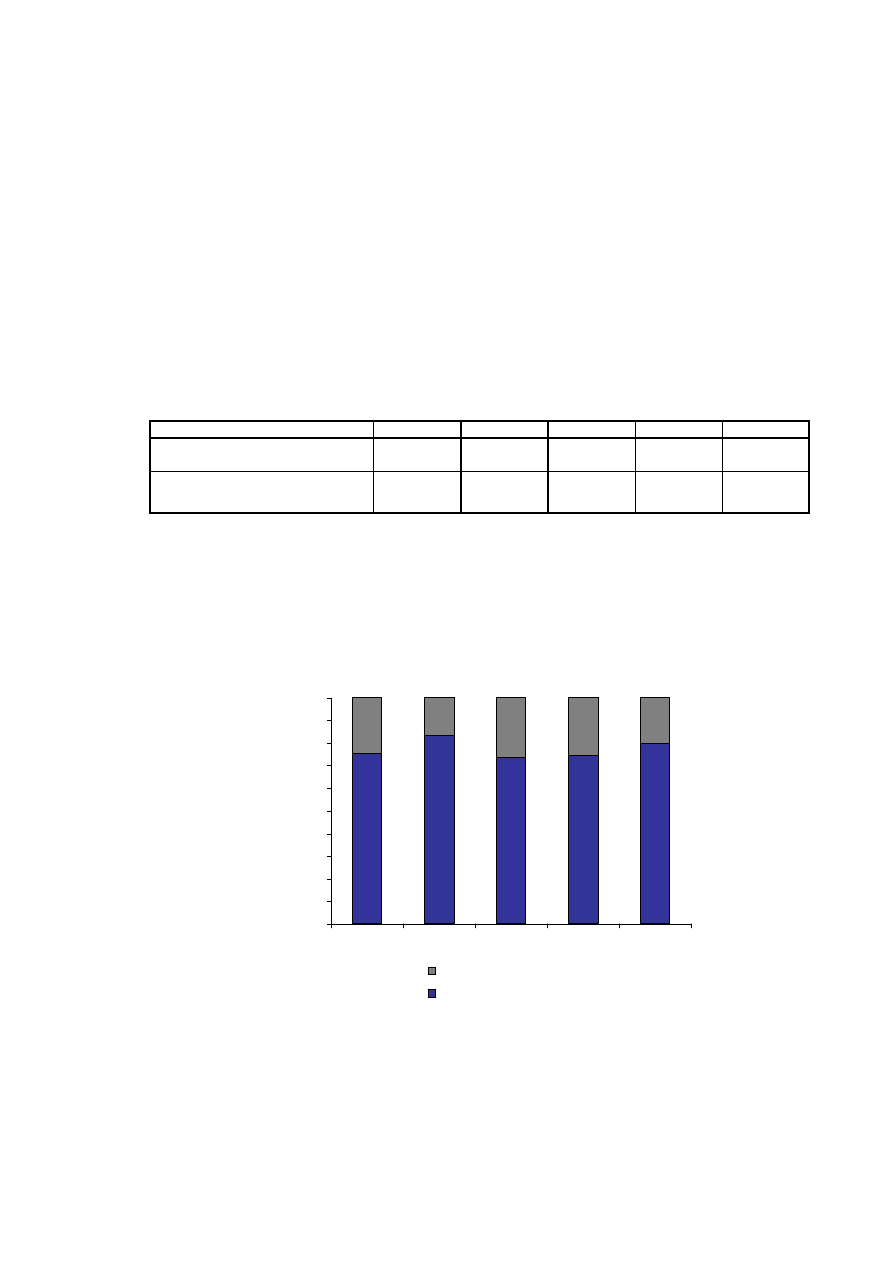

В структуре привлеченных сбережений на всем исследуемом

периоде (5 лет) основную долю составляют сбережения, привлеченные на

срок до 1 года (см. рисунок ниже). Доля сбережений, привлеченных на

срок до 1 года, колеблется от 74% до 84%.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003

2004

2005

2006

2007

Долгосрочные сбережения

Краткосрочные сбережения

Рисунок 10 – Структура долгосрочных и краткосрочных сбережений

Анализ динамики процентных ставок на сбережения показал, что на

всем исследуемом периоде они практически не менялись: минимальная

ставка в среднем по выборке колебалась с 12% до 15%, максимальная – с