содержание .. 8 9 10 11 ..

Отчёт № 01/2018 об итогах государственной кадастровой оценки на территории Смоленской области - часть 10

145

– рынок аренды.

На рынке купли - продажи в обмен на соответствующий эквивалент передается полное

право собственности, которое включает право распоряжения. На рынке аренды объектом сделки

является частичный набор прав, исключающий право распоряжения.

Одна из основных специализаций сегментов рынка связана с типом собственности, в со-

ответствии с которым различают:

– сельскохозяйственную собственность, включающую лесные угодья, пахотные поля, се-

нокосы, сады, огороды, водоемы;

– жилую собственность, включающую многоквартирные жилые дома с участками, инди-

видуальные жилые дома с участками для постоянного, сезонного и временного проживания;

– коммерческую собственность, включающую офисы, объекты торгового, промышлен-

ного и складского назначения, в том числе объекты высоких технологий, бизнес - парки, научные

технопарки и т. д.

Приведенная здесь классификация носит общий характер и может быть существенно рас-

ширена дополнительным делением каждого типа собственности.

Рыночная сегментация вычленяет наиболее вероятных пользователей недвижимости из

общей массы участников рынка, совершающих операции с недвижимостью. С другой стороны,

на основе анализа атрибутов недвижимости выделяется масса конкурирующих объектов и опре-

деляется позиция оцениваемой недвижимости.

Согласно методическим указаниям о государственной кадастровой оценке, утвержденных

приказом Минэкономразвития России от 12.05.2017 №226, сегментация объектов недвижимости

производилась по следующим видам использования. Результаты согласования приведены в при-

ложении 1.4.1 Согласование вида использования ОН.

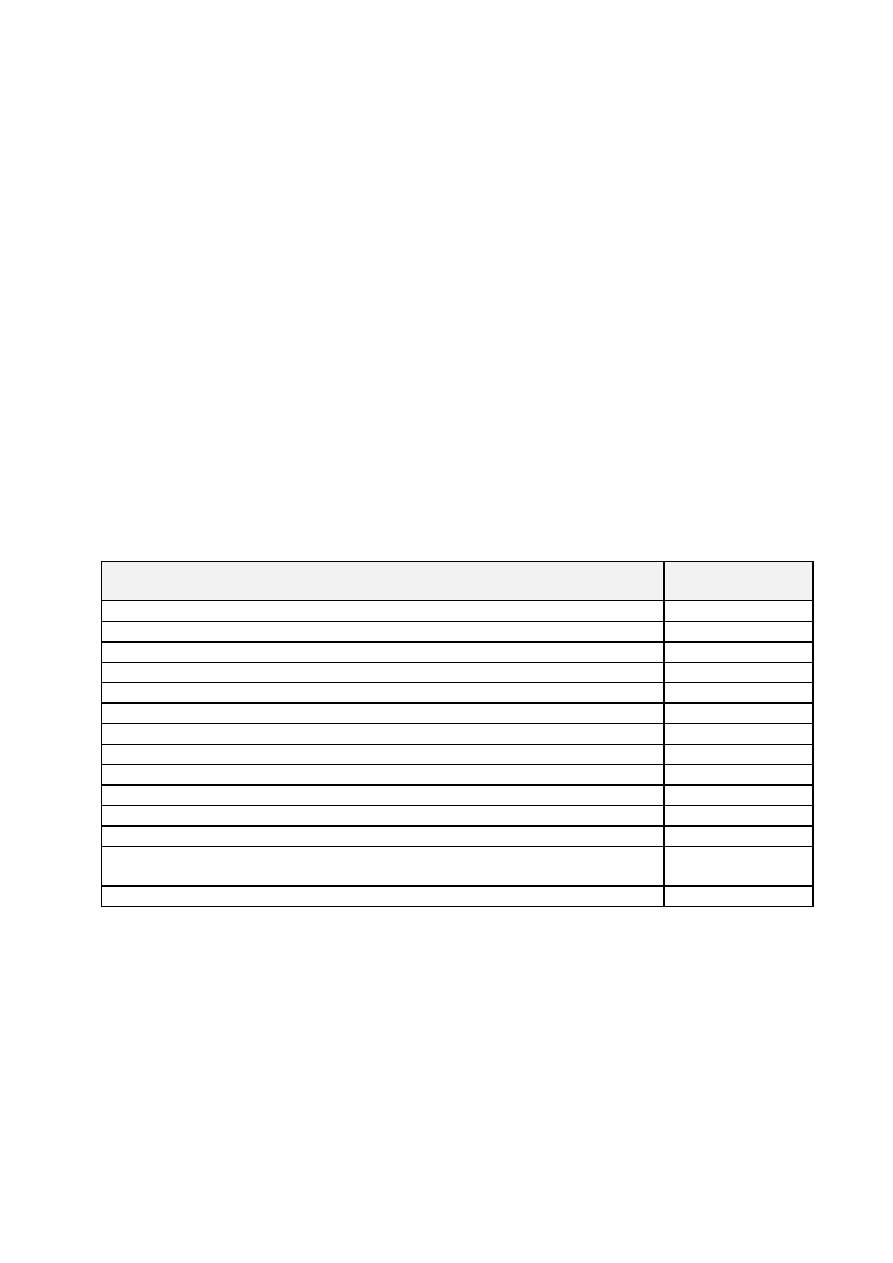

Таблица 62. Сегментация объектов недвижимости по видам использования

Наименование вида использования

Код расчета вида

использования

1. СЕГМЕНТ "Сельскохозяйственное использование"

01:000

2. СЕГМЕНТ "Жилая застройка (среднеэтажная и многоэтажная)"

02:000

3. СЕГМЕНТ "Общественное использование"

03:000

4. СЕГМЕНТ "Предпринимательство"

04:000

5. СЕГМЕНТ "Отдых (рекреация)"

05:000

6. СЕГМЕНТ "Производственная деятельность"

06:000

7. СЕГМЕНТ "Транспорт"

07:000

8. СЕГМЕНТ "Обеспечение обороны и безопасности"

08:000

9. СЕГМЕНТ "Охраняемые природные территории и благоустройство"

09:000

10. СЕГМЕНТ "Использование лесов"

10:000

11. СЕГМЕНТ "Водные объекты"

11:000

12. СЕГМЕНТ "Специальное, ритуальное использование, запас"

12:000

13. СЕГМЕНТ "Садоводческое, огородническое и дачное использование, мало-

этажная жилая застройка"

13:000

14. СЕГМЕНТ "Иное использование"

14:000

Для целей определения кадастровой стоимости объекты недвижимости, подлежащие

оценке, объединяются в группы (подгруппы) на основе сегментации объектов недвижимости.

Группировка объектов недвижимости должна ориентироваться на сложившиеся сегменты

рынка недвижимости и быть основана на результатах анализа информации о рынке объектов не-

движимости, модели оценки кадастровой стоимости, составе ценообразующих факторов и све-

дений о значениях ценообразующих факторов объектов недвижимости для каждого исследуе-

мого объекта недвижимости.

Основой классификации является принцип различной коммерческой ценности объектов;

различное функциональное назначение (использование) объектов оценки, которое и определяет

различие в стоимости. Классификация, как правило, соотносится с сегментацией рынка недви-

жимости, основные классы объектов оценки – это квартиры, индивидуальные жилые дома, га-

ражи, сады, объекты торгового и промышленного назначения и т.д. Для определения кадастровой