содержание .. 3 4 5 6 ..

Кузбасская топливная компания. Годовой отчёт за 2010 год - часть 5

Годовой отчет 2010

70

в 2011 году менеджмент ожидает продолжения ро-

ста потребления энергетического угля в мире, пре-

жде всего за счет увеличения потребления в Азиатско-

Тихоокеанском регионе. Таким образом, экспортный

объем российского угля имеет потенциал к увеличе-

нию. Объем потребления энергетического угля в России

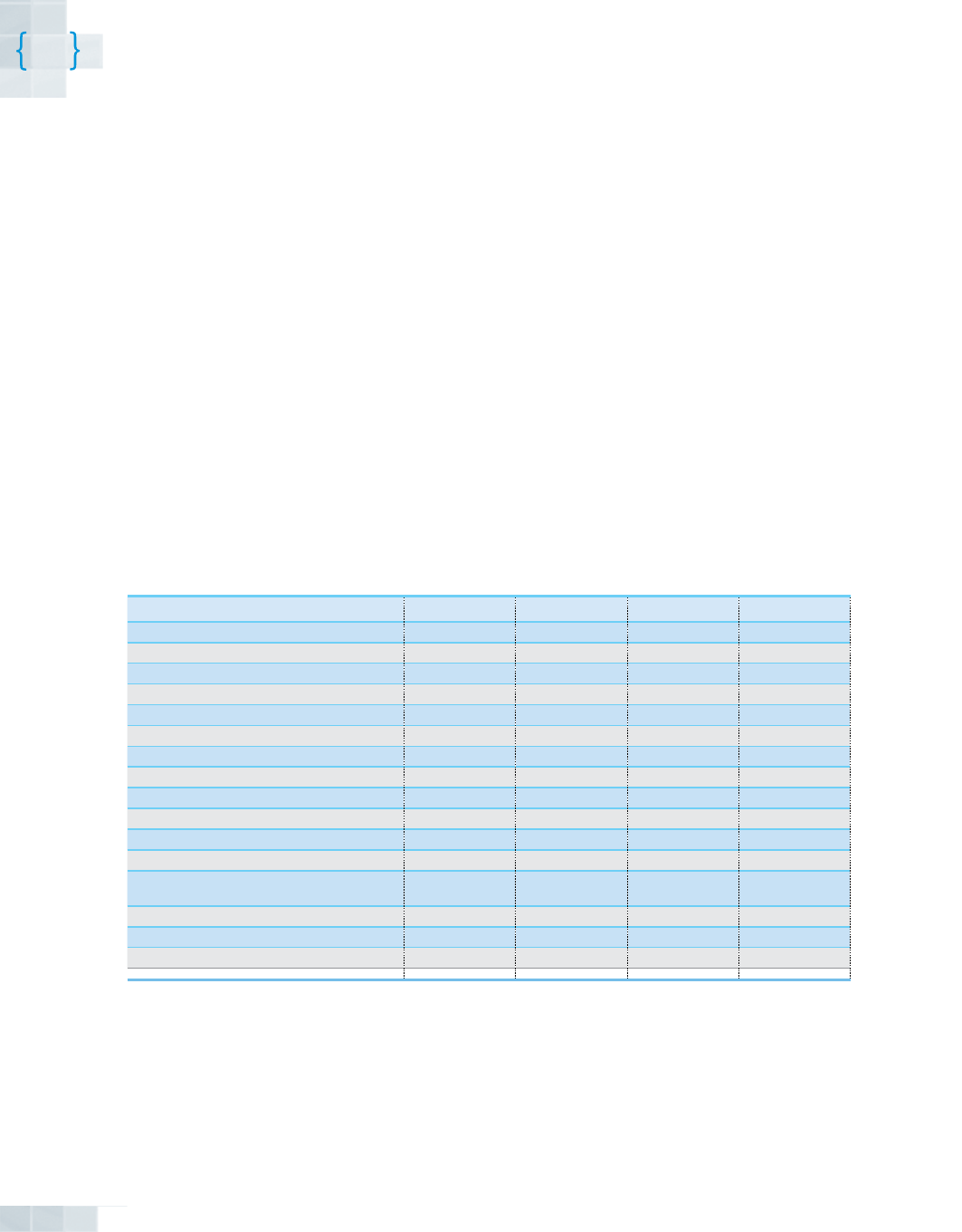

и операционные результаты группы

Ключевые финансовые и операционные результаты группы

в том числе, перепродажа угля, млн. т.

Производственные денежные затраты на 1

тонну произведенного угля (руб.)

в 2011 году будет зависеть от средней температуры в хо-

лодное время года, так как основной объем потребле-

ния угля в стране используется для генерации тепловой

энергии.