содержание .. 12 13 14 15 ..

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2009 год - часть 14

209

8.5. Условия обеспечения исполнения обязательств по облигациям

выпуска

Сведения не указываются, так как Эмитент не осуществлял выпуск облигаций или

опционов.

8.5.1. Условия обеспечения исполнения обязательств по облигациям с

ипотечным покрытием

Эмитент не размещал облигации с ипотечным покрытием.

8.6. Сведения об организациях, осуществляющих учет прав на

эмиссионные ценные бумаги эмитента

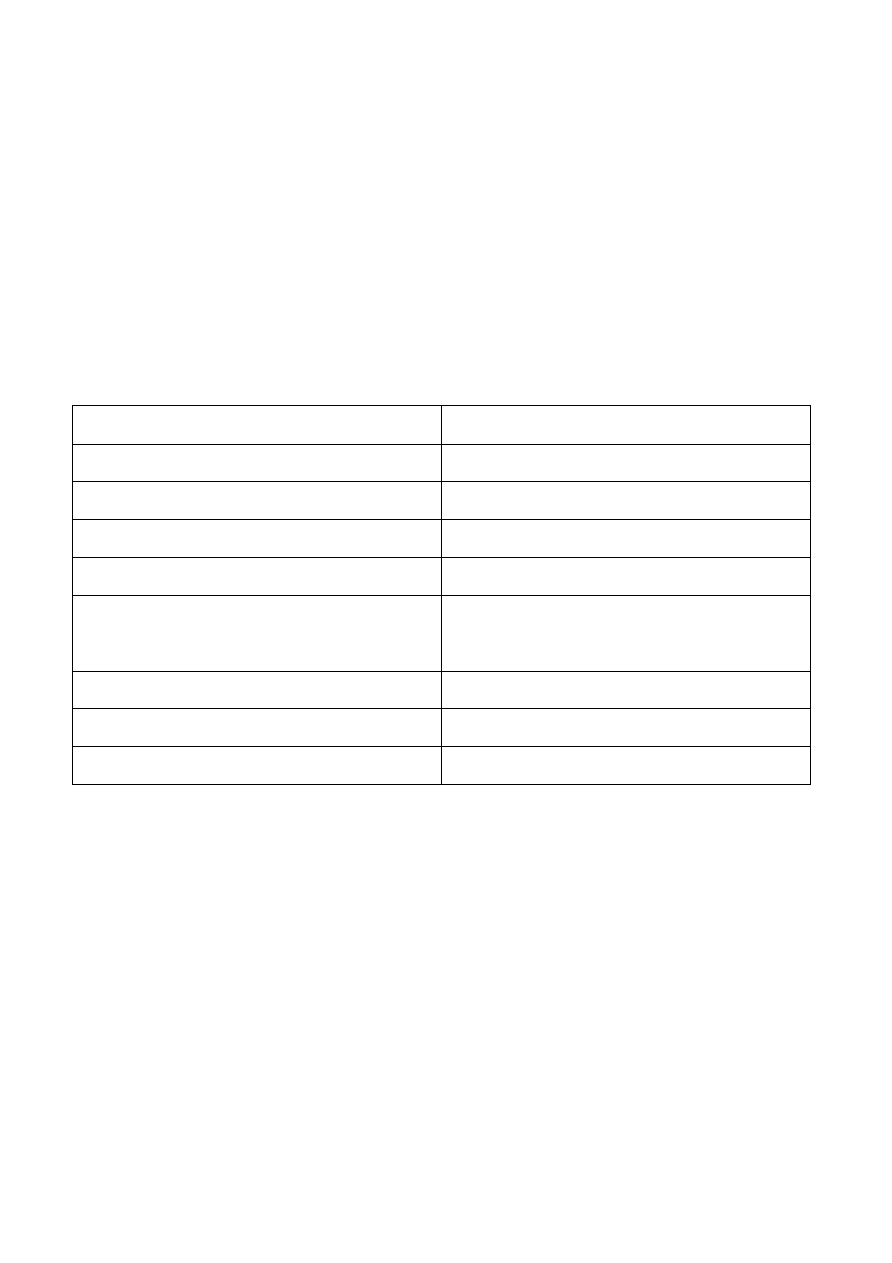

Лицо, осуществляющее ведение реестра владельцев именных ценных бумаг Эмитента:

Закрытое акционерное общество «Новый регистратор»

Полное фирменное наименование:

Закрытое

акционерное

общество

«Новый

регистратор»

Сокращенное фирменное наименование:

ЗАО «Новый регистратор»

Место нахождения:

107023, Россия, г. Москва, ул. Буженинова, д. 30

Почтовый адрес:

107023, Россия, г. Москва, ул. Буженинова, д. 30

Телефон, факс:

(495) 964-22-51, (495) 964-22-55

Номер лицензии профессионального участника

рынка ценных бумаг на осуществление

регистраторской деятельности:

№ 10-000-1-00339

Дата выдачи лицензии:

30 марта 2006 года

Срок действия лицензии:

без ограничения срока действия

Орган, выдавший лицензию:

Федеральная служба по финансовым рынкам

Справочно сообщаем, что на заседании Советом директоров 30 марта 2009 года было принято

решение об утверждении ОАО «Центральный Московский Депозитарий» в качестве нового

регистратора Общества.

8.7. Сведения о законодательных актах, регулирующих вопросы импорта и

экспорта капитала, которые могут повлиять на выплату дивидендов, процентов

и других платежей нерезидентам

Перечень нормативных актов по дивидендам, в том числе, регулирующих выплату

дивидендов нерезидентам:

1.

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-

ФЗ;

2.

Налоговый кодекс Российской Федерации, часть первая, от 31.07.1998 № 146-

ФЗ (статьи 11, 45), с последующими изменениями и дополнениями;