содержание .. 4 5 6 7 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Річний звіт (2015 рік) - 6

Обсяг газу у ПСГ

на 31.12.2014

Укргазвидобування

13,5

(без СД)

1,1

СД, в яких Укргазвидобування

є міноритарним учасником

Укрнафта

1,5

Приватні видобувники

3,8

з Європи

9,2

з Росії

6,1

Приватні імпортери з Європи

1,1

Обсяг газу у ПСГ

на 31.12.2015

11,3

Безпосередньо

населенню

НАСЕЛЕННЯ

ВИДОБУВАННЯ

ІМПОРТ

БЮДЖЕТНІ ТА РЕЛІГІЙНІ ОРГАНІЗАЦІЇ

ПРОМИСЛОВІСТЬ

ВИРОБНИЧО-ТЕХНОЛОГІЧНІ ПОТРЕБИ

ПІДЗЕМНІ СХОВИЩА ГАЗУ

11,2

Безпосередньо

промисловим споживачам

5,9

ТКЕ для населення

0,3

ТКЕ для промислових

споживачів

0,02

Релігійні організації,

в т. ч. ТКЕ для релігійних організацій

1,4

Бюджетні організації,

в т. ч. ТКЕ для бюджетних організацій

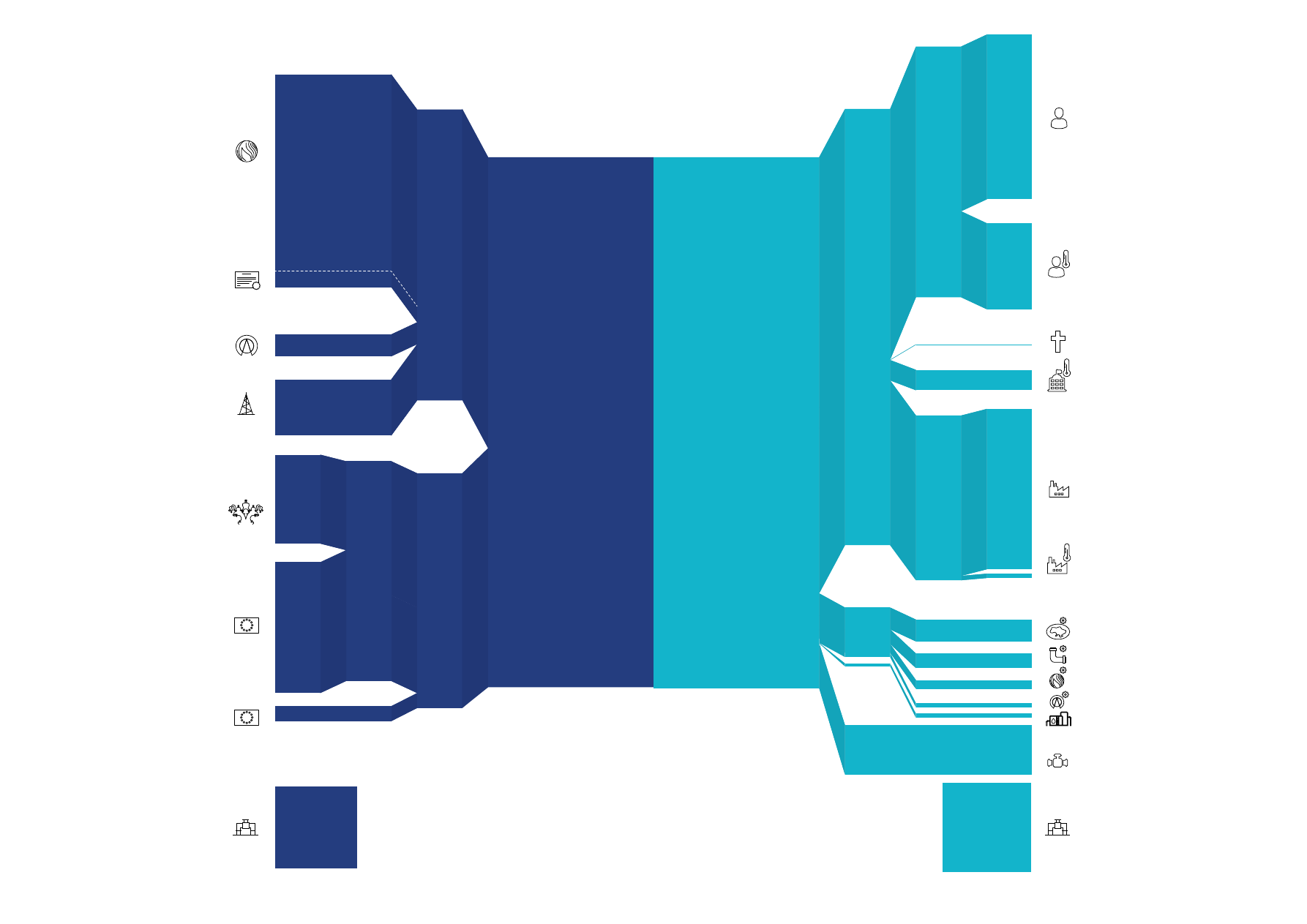

ГАЗОВИЙ БАЛАНС УКРАЇНИ

2015 рік, млрд куб. м

НАДХОДЖЕННЯ

ГАЗУ

36,4

ВИКОРИСТАННЯ

ГАЗУ

36,4

19,9

ВИДОБУВАННЯ

16,5

ІМПОРТ

15,4

НАФТОГАЗ

17,2

НАСЕЛЕННЯ

11,5

ПРОМИСЛОВІ

30,1

СПОЖИВАЧАМ

3,3

ВТП

2,5

ПСГ

1,0

Розподільні мережі

0,5

Укргазвидобування

0,3

Укрнафта

2,5

Різниця відбір-закачування

0,4

Неоформлені обсяги

1,5

Укртрансгаз

11,5

14,0

( в т. ч. використано

споживачами

у 2015 р. - 33,8)