содержание .. 3 4 5 6 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Річний звіт (2015 рік) - 5

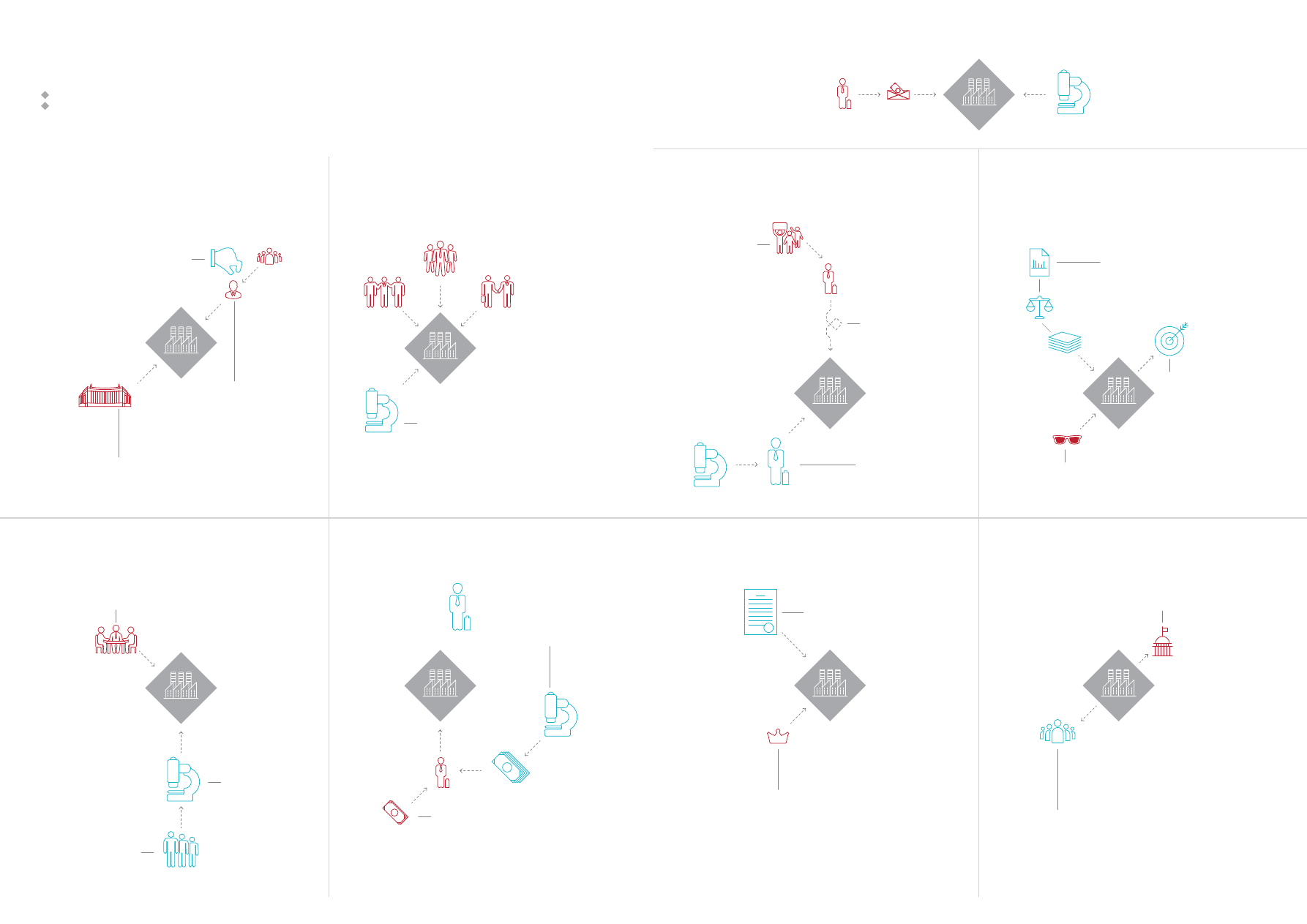

ДЕРЖАВНА КОМПАНІЯ:

Підрозділ міністерства чи комерційна організація?

Профільне

міністерство

управляє

діяльністю ДК

Саме

підприємство

є підконтрольним

не кінцевому

власникові

(громадянам

України),

а політикам, які

контролюють

або мають вплив

на міністерство

До керівних органів ДК призначаються представники різних

лобістських груп, які конкурують між собою. Внаслідок цього

знижується ефективність роботи підприємства, блокується

розвиток, ускладнюється прийняття важливих рішень

Винагорода, яку отримує менеджмент

ДК, є незіставною з рівнем

відповідальності та в багато разів

меншою, ніж отримують керівники

аналогічних за розміром приватних

підприємств. Це створює корупційні

ризики

Вилучення ДК із правового поля, в якому

працюють інші компанії, включаючи

антимонопольне законодавство, законодавство

у сфері банкрутства та цінних паперів – ДК

отримують неправомірні переваги перед

приватними компаніями, що, у свою чергу,

створює підґрунтя для зловживань та

викривлення конкурентного середовища

ДК можуть використовуватись для реалізації

окремих компонентів зовнішньої політики

держави, що зменшує ефективність їх роботи

ДК вимушена враховувати інтереси численних

груп впливу під час повсякденної роботи –

закупівлі, продажі товарів чи послуг

Ризики, пов’язані з діяльністю державної компанії (ДК), яка управляється за старою корпоративною моделлю

Механізм роботи ДК, в якому застосовується практика корпоративного управління за стандартами ОЕСР

Відсутність у

менеджменту

повноважень

оперативно приймати

важливі комерційні

рішення веде до

зниження ефективності

роботи підприємства

(кожне важливе рішення

вимагає багатьох та

тривалих узгоджень, під

час яких доводиться

враховувати інтереси

груп впливу)

Непрозора модель

бізнесу ДК та

системи закупівель

Роботі ДК притаманні

корупційні ризики в

інтересах контролерів та

менеджменту

Залежність

керівництва ДК

від політичних

змін робить

довгострокове

планування та

прийняття

рішень

неможливим

Завдяки реформі

корпоративного управління ДК

мають стати прозорими,

підзвітними та управлятися в

інтересах громадян як кінцевих

власників

За стандартами ОЕСР створюється

незалежна наглядова рада, яка має

необхідні повноваження, компетенцію

та об’єктивність, щоб якісно виконувати

свої функції зі стратегічного керівництва

та контролю за менеджментом в

інтересах громадян як кінцевих

власників

Членів наглядової

ради відбирає та

номінує

номінаційний

комітет, до складу

якого входять

представники як

держави, так і

професійного

середовища

Більшість членів у

складі наглядової ради

є незалежними.

Наглядова рада

призначає

менеджмент ДК,

формуючи

кваліфіковану фахову

команду завдяки

прозорій процедурі

відбору

Політику з

винагороди

менеджменту

визначає незалежна

наглядова рада

Менеджмент підприєм-

ства здійснює управлін-

ня ним відповідно до

його мети, місії та

стратегічних завдань

в інтересах акціонерів

під контролем незалеж-

ної та професійної

наглядової ради

ДК повинні дотримуватись тих самих

стандартів прозорості та тієї самої

якості звітності, виконання законодав-

чих та регуляторних вимог і аудиту,

що й компанії, акції яких торгуються

на біржі

Прозорість полягає у

тому, що всім

громадянам буде

зрозуміло, які

реальні цілі

поставлено перед

компанією, а також,

хто і як контролює

реалізацію цих цілей

Гармонізація правового статусу ДК зі

статусом компаній приватного сектору

(стандарти ОЕСР передбачають, що

юридичні та регуляторні вимоги для

держпідприємства повинні забезпечу-

вати рівні умови діяльності та конку-

ренцію на ринку)

ДК діють в інтересах громадян та

суспільства в цілому як сучасна і

прозора комерційна компанія,

водночас виконуючи покладені

на них соціальні зобов’язання

Створюються корпоративні функції

внутрішнього аудиту, комплаєнсу,

протидії корупції та управління

ризиками, які підпорядковуються не

менеджменту, а наглядовій раді

ДК має можливість

конкурувати за

фахових спеціалістів

з приватними

компаніями

КОМУ ЗВІТУЄ?

В ЧИЇХ ІНТЕРЕСАХ ПРАЦЮЄ?

ХТО ПРИЗНАЧАЄ КЕРІВНИЦТВО?

ЧИ ВИНАГОРОДА Є ПРОЗОРОЮ,

КОНКУРЕНТНОЮ ТА СПІВСТАВНОЮ

З РІВНЕМ ВІДПОВІДАЛЬНОСТІ?

ЧИ МОЖЕ КОНКУРУВАТИ

З КОМПАНІЯМИ ПРИВАТНОГО СЕКТОРУ?

ЧИ МОЖУТЬ БУТИ ВИКОРИСТАНІ

У ПОЛІТИЧНИХ ЦІЛЯХ?

ЧИ Є ПРОЗОРІСТЬ ТА ПІДЗВІТНІСТЬ

КІНЦЕВИМ ВЛАСНИКАМ?

ЧИ МОЖНА РОЗРОБИТИ

ТА ВПРОВАДИТИ ДОВГОСТРОКОВУ СТРАТЕГІЮ?

ХТО ПЕРЕВІРЯЄ?