содержание .. 1 2 3 ..

НАК „НАФТОГАЗ УКРАЇНИ“. Річний звіт (2015 рік) - 2

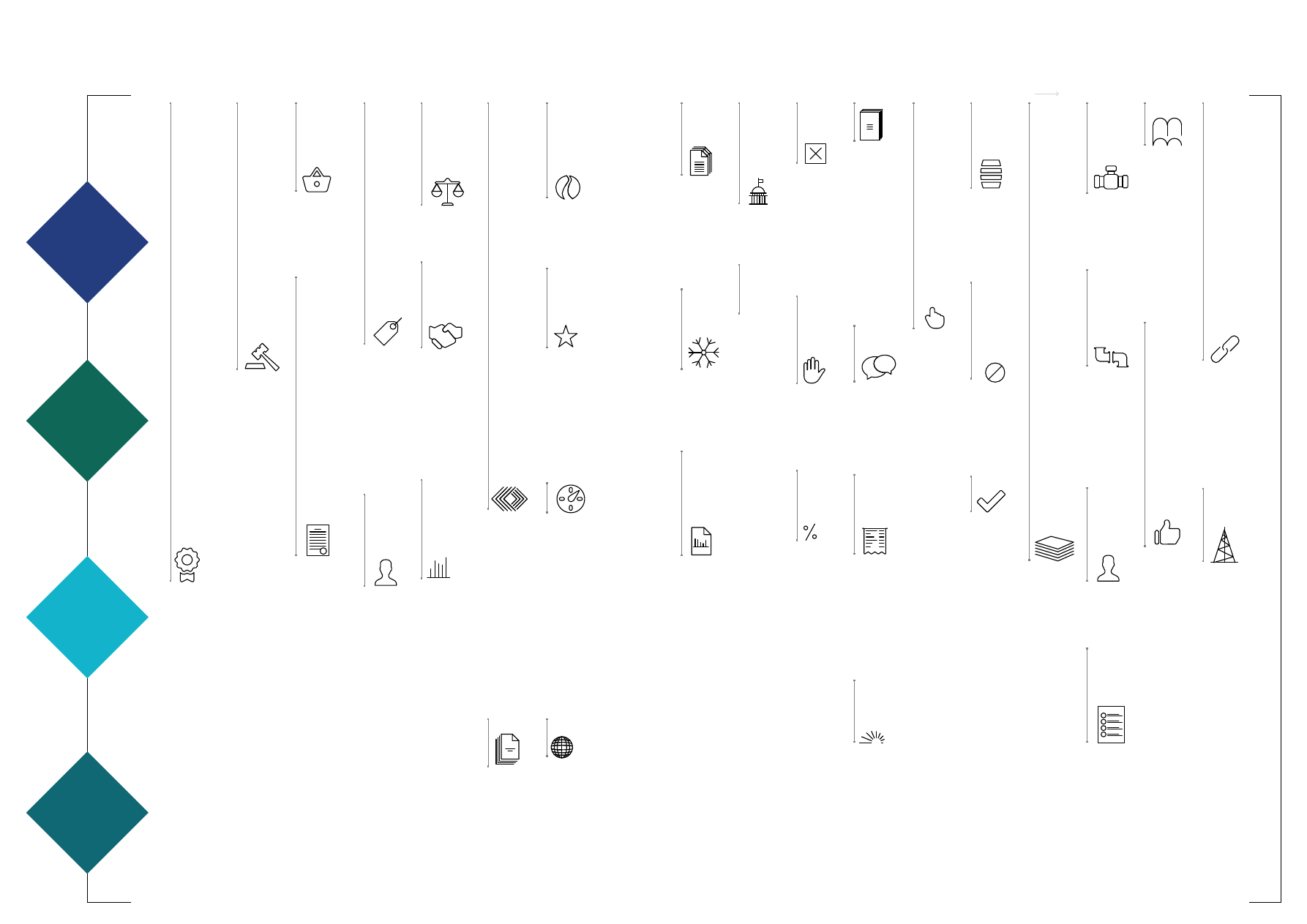

ВАЖЛИВІ ПОДІЇ

СІЧЕНЬ

2015

2016

СЕРПЕНЬ

ВЕРЕСЕНЬ

ЖОВТЕНЬ

ЛИСТОПАД

ГРУДЕНЬ

ЛЮТИЙ

БЕРЕЗЕНЬ

КВІТЕНЬ

ТРАВЕНЬ

ЧЕРВЕНЬ

РЕФОРМА

РИНКУ ГАЗУ

НАДІЙНІСТЬ

ПОСТАЧАННЯ

ОПЕРАЦІЙНА

ЕФЕКТИВНІСТЬ

ГАЗОВА

НЕЗАЛЕЖНІСТЬ

Приступив

до роботи

новий

керівник

Укрнафти

Вперше

оприлюд-

нено

докладний

річний звіт

Нафтогазу

Суд

задовольнив

позов

Нафтогазу

до Укрнафти

щодо

виплати

дивідендів

за 2011-2013

роки

Призначено

нового

керівника

Укртранс-

нафти

Підприєм-

ства

Ostchem

повністю

погасили

заборгова-

ність перед

Нафтогазом

та Газом

України на

суму 2,96

млрд грн

Україна

домоглася

зняття

арешту з

кранового

судна

«Титан-2» у

Мексикан-

ській затоці

Нафтогаз

направив

Росії

офіційне

повідомлен-

ня про

інвестицій-

ний спір

щодо

активів

групи у

Криму

Нафтогаз

оприлюднив

перевірену

аудиторами

фінансову

звітність

компанії як

окремої

юридичної

особи за

2015 рік

Сформовано

персональ-

ний склад

наглядової

ради

Нафтогазу

Нафтогаз

виплатив

кошти,

залучені за

кредитом

ЄБРР у

грудні-січні

Відбулося

перше

засідання

нової

наглядової

ради

Нафтогазу

Нафтогаз

вперше

провів

відкритий

редукціон на

закупівлю

газу у

вітчизняних

видобувни-

ків

У 2015 році

використан-

ня газу в

Україні

порівняно з

2014 роком

скоротилося

на 8,8 млрд

куб. м (з 42,6

до 33,8 млрд

куб. м, -21%)

Нафтогаз

подав до

МЕРТ чотири

інвестиційні

пропозиції

в рамках

угоди за

китайським

кредитом

обсягом 3,65

млрд дол.

Україна,

Росія та

Єврокомісія

узгодили

умови

нового

«зимового

пакета»

ЄБРР, уряд та

Нафтогаз

підписали

пакет

документів

щодо

поновлю-

вального

кредиту на

суму 300 млн

дол. для

закупівлі

природного

газу

Нафтогаз

запропону-

вав

приватним

компаніям

потужності

для імпорту

газу з Європи

Нафтогаз

запропонував

Газпрому

провести

переговори

щодо нових

тарифів на

транспорту-

вання газу

Нафтогаз

законтракту-

вав 1,7 млрд

куб. м газу у

п’ятьох

європейських

постачальни-

ків в рамках

закупівель за

кредитом

ЄБРР

Офіційну

скаргу

Нафтогазу

проти

«Північного

потоку-2»

передано до

Єврокомісії

Нафтогаз

відмовив

Газпрому в

оформленні

балансу-

вального

газу як

закупленого

Україною

Україна

впроваджує

сучасні

європейські

практики на

пунктах

з’єднання

ГТС, не

заблокова-

них

Газпромом

Укртрансгаз та

польська

Gaz-System

підготували

обґрунтування

будівництва

інтерконектора

між двома

країнами

загальною

протяжністю

99,3 км

Кабмін

погодив

поправки до

17 законо-

проектів,

необхідні для

впроваджен-

ня нової

моделі ринку

природного

газу

Почав діяти

Закон «Про

ринок

природного

газу»

Десять країн

ЄС розкрити-

кували

російський

«Північний

потік-2»:

збереження

транспортно-

го маршруту

через Україну

є стратегіч-

ним

інтересом ЄС

Нафтогаз

припинив

імпорт газу з

РФ та

приймає

російський

газ лише для

транзиту

Уряд

затвердив

новий статут

Нафтогазу,

який

передбачає

створення

наглядової

ради компанії і

зменшення

політичного

впливу на неї

Нафтогаз

визначено

постачальни-

ком останньої

надії

Нафтогаз

пропонує

змінити

порядок

формування

страхового

запасу газу

постачаль-

никами

Нафтогаз

запропонував

план дій для

повного

відокремлен-

ня оператора

ГТС

Нафтогаз

починає

обговорення

проекту

нового

Кодексу

газотран-

спортної

системи

Запроваджено

єдину ціну

газу для

населення,

ТКЕ та

промисло-

вості

СІЧЕНЬ

Нафтогаз

оголосив

тендер на

проведення

незалежної

оцінки запасів

вуглеводнів

ЛЮТИЙ

Газпром

заявив про

початок

несанкціоно-

ваних

поставок газу

на окуповану

територію

Донбасу

БЕРЕЗЕНЬ

Ухвалено

закон, який

зменшив

кворум при

проведенні

зборів

акціонерів і

відкрив шлях

до встанов-

лення

контролю над

Укрнафтою

НКРЕКП

скоротила

дефіцит між

роздрібною та

закупівельною

ціною газу для

населення

та ТКЕ

ЧЕРВЕНЬ

Нафтогаз

приєднався

до системи

державних

електронних

закупівель

Prozorro.

Перша ж

закупівля

забезпечила

економію

30% коштів

Нового

голову

Укргазвидо-

бування

призначено

за конкурс-

ною

процедурою

Укргазвидо-

бування

презентувало

Кабміну

програму

20/20

КВІТЕНЬ

Змінено

керівниц-

тво

Укртранс-

нафти

Дію

«зимового

пакета»

щодо

постачання

російського

газу

подовжено

на другий

квартал

2015 року.

Ціну

встановлено

на рівні

єропейської

ТРАВЕНЬ

Ухвалено

закон про

стабіліза-

цію

фінансово-

го стану

Нафтогазу

Укртрансгаз

та угорський

оператор

FGSZ

підписали

угоду про

сполучення

транскордон-

них

газопроводів

між Україною

та Угорщи-

ною

Набрав

чинності Закон

«Про ринок

природного

газу»

ЛИПЕНЬ

Збори

акціонерів

за конкурс-

ною

процедурою

обрали

нового

керівника

Укрнафти

Ухвалено

зміни

регулюван-

ня у сфері

комунальних

послуг з

метою

покращення

розрахунків

з Нафтога-

зом

Нафтогаз та

американсь-

ка Frontera

Resources

підписали

угоду про

співробітни-

цтво

Єврокомісія:

плани Росії

відмовитися

від транзиту

газу через

Україну

ставлять під

загрозу

енергетичну

безпеку

Європи та

неприйнятні

для ЄС

Американська

Trailstone

заявила про

намір вийти на

український

ринок газу