содержание .. 3 4 5 6 ..

ИТОГОВЫЙ ОТЧЕТ о результатах деятельности экспертных групп по проведению оценки эффективности расходов федерального бюджета (2013 год) - часть 5

следует проводить принципиально иную политику, в основе которой лежит

модель

«государства-инвестора». Лишь инвестиции в культуру могут

обеспечить эффективный рост ее доходов» (Рубинштейн (2007)).

Финансирование культур в России.

Надо признать, что в 2000-е годы культура в России, к сожалению, не

вошла в число официально обозначенных приоритетов социальной политики.

Доля расходов на культуру в консолидированном бюджете составляла

последнее десятилетие около 2,0-2,5%, причем в последние годы она скорее

немного сокращалась, чем росла. Хотя в абсолютном выражении в

докризисный период 2000-2007 гг. расходы на культуру динамично росли, в

период кризиса темпы роста снизились, но, вместе с тем, в течение всего

десятилетия не было их опережающего роста, которое привело бы к

структурным изменениям финансовых потоков, т.е. заметному изменению доли

расходов на культуру и искусство в консолидированном бюджете. Это означает

приоритетное бюджетное финансирование других секторов социальной сферы,

расходы на которые увеличиваются более высокими темпами. Таким образом,

реализуемый комплекс государственных мер, при положительной динамике

отдельных показателей, отмеченной в последние

10 лет, пока не оказал

решающего позитивного влияния на ситуацию в культуре,

недофинансирование сферы культуры и искусства преодолеть не удалось.

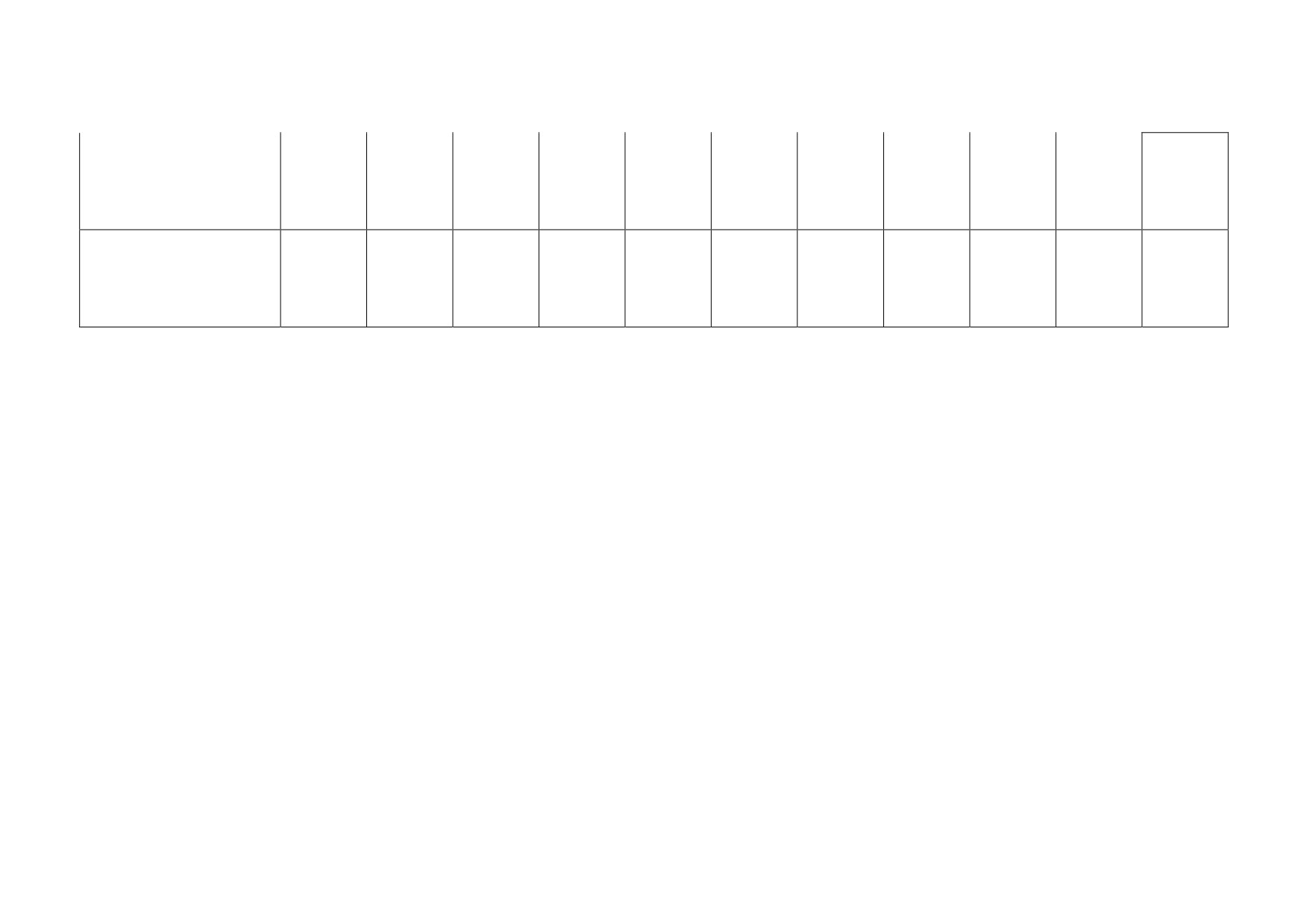

Объем и структура расходов федерального бюджета на культуру и

кинематографию.

320

Рисунок 6.27 - Динамика расходов федерального бюджета на культуру и

кинематографию

321

Таблица 6.32 - Динамика расходов федерального бюджета на культуру и кинематографию.

Показатель

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Расходы на культуру и

кинематографию

(млрд руб.)

33,8

37,4

48,3

61,9

69,6

75,4

83,8

93,5

98,0

95,6

99,3

Расходы на культуру и

кинематографию (% к

ВВП)

0,2

0,1

0,1

0,1

0,2

0,2

0,2

0,2

0,1

0,1

0,1

Доля расходов на

культуру

и

кинематографию

в

общих расходах на

социально-

культурную сферу (%)

6,2

5,3

5,3

4,9

4,5

4,6

4,7

4,3

4,5

4,6

4,8

Доля расходов на

культуру

и

кинематографию

в

общих

расходах

федерального

бюджета (%)

1,0

0,9

0,8

0,8

0,7

0,7

0,8

0,7

0,7

0,7

0,6

Справочно:

объем

ВВП (млрд руб.)

21 609,8

26 917,2

33 247,5

41 276,8

38 807,2

46 321,8

55 798,7

61 238,0

66 515,0

73 993,0

82 937,0

322

Расходы на социально-

культурную

сферу,

всего (млрд руб.)

544,6

710,7

915,6

1 260,2

1 542,9

1 655,2

1 789,1

2 196,6

2 189,6

2 097,37

2 064,09

Расходы федерального

бюджета, всего (млрд

руб.)

3 514,3

4 284,8

5 986,6

7 570,9

9 660,1

10 117,5

10 925,6

12 957,3

13 387,3

14 207,0

15 626,3

323

На современном этапе принимаются документы, дающие основания

считать, что внимание государства и общества к сфере культуры и искусства

меняется. Так, в Концепции долгосрочного социально-экономического

развития Российской Федерации до 2020 года, утвержденной распоряжением

Правительства Российской Федерации от 17 ноября 2008 г. № 1662-р, культуре

отводится «ведущая роль в формировании человеческого капитала, создающего

экономику знаний». Причина исключительной роли культуры при переходе от

сырьевой к инновационной экономике заключена в повышении

профессиональных требований к кадрам, «включая уровень интеллектуального

и культурного развития, возможного только в культурной среде, позволяющей

осознать цели и нравственные ориентиры развития общества».

Для достижения качественных результатов в культурной политике России

в Концепции выделяются следующие приоритетные направления развития

сферы культуры:

обеспечение максимальной доступности для граждан России культурных

благ и образования в сфере культуры и искусства;

создание условий для повышения качества и разнообразия услуг,

предоставляемых в сфере культуры;

сохранение и популяризация культурного наследия народов России;

использование культурного потенциала России для формирования

положительного образа страны за рубежом;

совершенствование организационных, экономических и правовых

механизмов развития сферы культуры.

В государственной программе Российской Федерации «Культура России

(2012-2020 годы)» предусматривается, что реализация инновационного

варианта развития сферы экономики приведет за

2007

-

2020 годы к

увеличению расходов бюджетной системы на культуру и кинематографию с 0,7

процента до 1,5 процента валового внутреннего продукта.

Основными направлениями государственной политики по развитию

сферы культуры и массовых коммуникаций в Российской Федерации до 2015

324

года, согласованными Правительством Российской Федерации от 01.06.2006 г.

№ МФ-П44-2462, предусмотрено, что государственная культурная политика в

указанный период направлена на сохранение и развитие культуры, обеспечение

социальной стабильности, экономического роста и национальной безопасности

государства. В качестве основных направлений культурной политики в

документе обозначены сохранение и развитие единого культурного и

информационного пространства России; сохранение и развитие

многонационального

культурного

наследия

народов

России;

совершенствование отечественной системы художественного образования и

науки; а также дальнейшая интеграция России в мировой культурный процесс и

укрепление ее позитивного образа за рубежом.

Механизм реализации государственной программы Российской

Федерации «Культура России (2012-2020 годы)» направлен на комплексное,

системное решение установленных цели и задач Программы и включает в

финансово-экономической области следующие инструменты:

экономические, в том числе:

государственный заказ на осуществление творческой деятельности;

стимулирование развития лизинговой деятельности, направленной на

модернизацию и обновление оборудования и техники организаций сферы

культуры;

и иные;

финансовые, в том числе:

прямое бюджетное финансирование мероприятий государственной

программы (капитальные вложения, НИОКР и прочие расходы);

предоставление субсидий бюджетам субъектов Российской Федерации;

предоставление государственных гарантий по привлекаемым для

финансирования инвестиционных проектов капиталам в рамках федерального

бюджета;

содействие в организации объединений для финансирования крупных

проектов, в том числе с участием иностранных инвесторов;

325

распространение информации о крупных инвестиционных проектах в

сфере культуры на территории Российской Федерации;

содействие организациям культуры в привлечении кредитных ресурсов

банков;

привлечение иных источников финансирования

(бюджеты субъектов

Российской Федерации, бюджеты муниципальных образований, внебюджетные

источники);

адресная финансовая помощь учреждениям культуры, система

поощрения, в том числе награждений премиями, отдельных учреждений

культуры и творческих работников;

и иные;

налоговые, в том числе:

установление налоговых льгот организациям - в отношении объектов,

признаваемых памятниками истории и культуры федерального значения;

установление налоговых льгот (освобождение от налогообложения) при

реализации услуг учреждений культуры;

и иные;

таможенные, в том числе:

отмена таможенных сборов за таможенное оформление при обратном

ввозе (реимпорте) или обратном вывозе (реэкспорте) культурных ценностей,

перемещаемых через таможенную границу Российской Федерации в целях их

экспонирования;

льготы по ввозу товаров на территорию Российской Федерации и иные

территории, находящиеся под ее юрисдикцией

(освобождаемых от

налогообложения);

и иные;

организационные, в том числе:

разработка

механизмов

взаимодействия

государственных

и

негосударственных структур в ходе реализации государственной программы;

создание фондов развития культуры;

326

создание системы мониторинга и контроля за реализацией

государственной программы;

введение института договорных отношений между федеральными

органами исполнительной власти в сфере культуры и авторами, творческими

коллективами, общественными организациями и т.д., с целью реализации

социально значимых проектов в сфере культуры;

и иные.

Для достижения основной цели и решения задач государственной

программы требуется также осуществление комплекса регулятивных мер, в

числе которых:

разработка стандартов качества государственных услуг, предоставляемых

в сфере культуры;

внедрение стратегического планирования в деятельность федеральных

органов исполнительной власти в сфере культуры и федеральных

государственных учреждений культуры;

внедрение государственных

(муниципальных) заданий на оказание

государственных

(муниципальных) услуг

(выполнение работ) в сфере

культуры;

внедрение механизмов нормативного подушевого бюджетного

финансирования учреждений культуры;

создание механизмов конкурентного распределения бюджетных ресурсов

с целью повышения результативности деятельности и эффективности

расходования бюджетных средств в области культуры;

совершенствование системы государственной и ведомственной

статистической и финансовой отчетности в сфере культуры;

оптимизация сети государственных

(муниципальных) организаций

культуры;

инвентаризация

объектов

государственной

(муниципальной)

собственности в сфере культуры;

327

выявление и внедрение лучшего российского и зарубежного опыта

управления в сфере культуры;

внедрение в деятельность федеральных органов исполнительной власти в

сфере культуры системы регулярной оценки рисков, препятствующих

достижению установленных долгосрочных целей;

внедрение методов управления проектами в деятельность федеральных

органов исполнительной власти в сфере культуры;

внедрение новой (отраслевой) системы оплаты труда, ориентированной

на результат, в государственные (муниципальные) учреждения культуры;

внедрение в органах управления и организациях культуры эффективных

технологий кадровой работы;

совершенствование системы мотивации работников отрасли культуры;

обеспечение содействия в переподготовке и повышении квалификации

работников сферы культуры;

создание и ввод в эксплуатацию единой государственной

автоматизированной информационной системы управления в области культуры

(обеспечивающей проведение ведомственного, межведомственного и

межуровневого стратегического и бюджетного планирования и контроля

деятельности);

повышение доступности и комфортности потребления услуг организаций

культуры для людей с ограниченными возможностями;

пропаганда усиления вклада семьи и школы в культурное развитие детей;

продвижение культурно-массовых мероприятий, направленных на

приоритетные категории населения;

развитие международного сотрудничества в сфере области культуры;

создание многофункциональных культурных и образовательных

комплексов;

стимулирование создания негосударственных организаций культуры;

развитие государственно-частного партнерства в сфере культуры;

328

привлечение средств российских и международных фондов и программ, в

том числе на условиях паритетного финансирования творческих проектов

(фандрайзинг);

развитие механизмов благотворительности и меценатства в сфере

культуры;

развитие механизмов спонсорства в сфере культуры;

развитие механизмов волонтерства в сфере культуры;

стимулирование

корпоративной

социальной

ответственности

коммерческих организаций в части развития сферы культуры.

Финансовое обеспечение реализации Указа Президента Российской

Федерации от

7 мая

2012 года

№ 597 «О мерах по реализации

государственной социальной политики» и Перечня поручений Президента

Российской Федерации по итогам заседания Совета при Президенте

Российской Федерации по культуре и искусству 25 сентября 2012 года №

Пр-2705.

Важнейшими документами, которые должны привести к кардинальным

изменения в финансовом обеспечении сферы культуры и искусства, являются

Поручения Президента Российской Федерации по обеспечению неотложных

задач социально-экономического развития Российской Федерации (№ Пр-1798

от 17.07.2012 г.), Указ Президента Российской Федерации от 7 мая 2012 года №

597 «О мерах по реализации государственной социальной политики», а также

Перечень поручений Президента Российской Федерации по итогам заседания

Совета при Президенте Российской Федерации по культуре и искусству 25

сентября 2012 года № Пр-2705.

Президентом Российской Федерации поручается при реализации

мероприятий в целях дальнейшего сохранения и развития российской культуры

принять меры:

329

по развитию системы грантов, предоставляемых на конкурсной основе

деятелям искусства и художественным коллективам, в том числе молодежным

коллективам;

по приглашению в Российскую Федерацию молодых деятелей культуры и

искусства из различных стран и созданию им условий для творчества, а также

по формированию международных культурных центров с использованием

возможностей российских учреждений культуры;

по расширению стипендиальных программ для молодых российских

деятелей культуры и искусства с целью обеспечения возможности работы в

различных регионах.

Указом Президента Российской Федерации предусмотрено:

обеспечить увеличение до 1 октября 2012 года бюджетных ассигнований

федерального бюджета на выплату стипендий для деятелей культуры и

искусства, творческой молодежи, а также на предоставление грантов для

поддержки творческих проектов общенационального значения в области

культуры и искусства;

увеличить к 2015 году до 4 тыс. количество государственных стипендий

для выдающихся деятелей культуры и искусства и молодых талантливых

авторов.

Кроме того, по итогам заседания Совета при Президенте Российской

Федерации по культуре и искусству Правительству Российской Федерации

совместно с органами исполнительной власти субъектов Российской

Федерации при реализации мер по поэтапному повышению заработной платы

работников культуры обратить внимание на необходимость увеличения с 2013

года оплаты труда низкооплачиваемых категорий квалифицированных

работников культуры государственных и муниципальных учреждений, включая

библиотечных работников и сотрудников музеев, а также педагогических

работников детских школ искусств.

Однако реализация положений Указа Президента Российской Федерации

от 7 мая 2012 года № 597 «О мерах по реализации государственной социальной

330

политики» вызывает опасения, что будут решены проблемы финансирования

сферы культуры и искусства. Так, Федеральным бюджетом на 2012 год и

плановый период на 2013-1014 годы предусмотрено, что количество грантов,

предоставляемых на конкурсной основе деятелям искусства и художественным

коллективам, до 2015 года включительно сохраняется на одном и том же

уровне

-

100 грантов ежегодно. Вместе с тем, результаты действия

федеральной целевой программы «Культура России (2006 - 2011 гг.)» доказали,

что этого явно недостаточно. Предложенный вариант реализации положений

Указа Президента Российской Федерации от 7 мая 2012 года № 597 «О мерах

по реализации государственной социальной политики» даже при увеличении

ассигнований федерального бюджета сохраняет количество грантов на прежнем

уровне - 100 ежегодно. Да, в этом случае предусматривается рост размера

грантов для поддержки творческих проектов примерно в 1,5 раза, что может

привести к качественным изменениям, но не решает проблему дефицита

грантов, т.к. грантами охватывается менее 5% художественных коллективов,

творческих организаций и образовательных учреждений.

До

2015 года планируется в соответствии с Указом Президента

Российской Федерации увеличить до 4 тысяч количество государственных

стипендий для выдающихся деятелей культуры и искусства и молодых

талантливых авторов при увеличении бюджетных ассигнований федерального

бюджета. Однако размер стипендии планируется сохранять на одном и том же

уровне в течение всего периода до 2015 года включительно - по 6 тыс.руб.

ежемесячно, т.е. даже не индексировать. В таком случае фактически

произойдет сокращение размера стипендии в реальном исчислении.

Финансовое обеспечение реформирования системы грантов для ведущих

творческих организаций и образовательных учреждений в сфере культуры и

учреждений нового типа грантов предусматривает увеличение грантов в 2 раза:

с 10 проектов в 2013 году до 20 проектов в 2018 году. Вместе с тем финансовое

обеспечение одного грантов - 2 млн.руб. -«замораживается» на уровне 2012

года, т.е. даже не индексируется с учетом уровня инфляции, что опять же

331

приводит к реальному сокращению размеров грантов. Если принять во

внимание, что эти гранты планируется предоставлять на инновационные

проекты, то их финансовое обеспечение нельзя признать адекватным.

Аналогично планируется ежегодно выделять гранты на реализацию

творческих проектов региональных, муниципальных, а также независимых

творческих организаций, общий объем финансирования планируется в размере

100 млн. руб. ежегодно, опять же без индексации в течение всего периода.

Количество получателей грантов фиксируется:

- музыкальным театрам - 3 гранта по 18 млн. руб. каждый;

- драматическим театрам и театрам для детей и юношества - 5 грантов по

8 млн. руб. каждый;

- театрам кукол - 2 гранта по 2 млн. руб. каждый.

Фактически это приведет к снижению реального финансового

обеспечения поддерживаемых проектов.

Несомненно, важным направлением реформирования системы грантов

для ведущих творческих организаций и образовательных учреждений в сфере

культуры и учреждений нового типа грантов является привлечение к участию в

конкурсах на получение таких грантов независимых некоммерческих

организаций. Это положение требует законодательного регулирования,

аналогичного положениям 10-ФЗ от 28 февраля 2012 года, обеспечивающим

равный доступ к бюджетным ресурсам учреждений дошкольного, общего и

дополнительного образования независимо от форм собственности.

Предложения по реструктуризации расходов в рамках

государственной программы Российской Федерации "Развитие культуры

и туризма" на 2013 - 2020 годы

Бюджетный маневр в рамках государственной программы Российской

Федерации "Развитие культуры и туризма" на 2013 - 2020 годы (далее -

госпрограмма), в которой, как и в других госпрограммах, целевые индикаторы,

332

иные количественные параметры должны быть увязаны с финансовыми

ресурсами, возможен, в первую очередь, по отношению к недостаточно

проработанным подпрограммам (а также ФЦП, входящим в госпрограмму).

Как правило, в таких подпрограммах цели и задачи, а также содержание

основных мероприятий слабо увязаны с целевыми индикаторами и

показателями, не зафиксированы конкретные мероприятия, реализуемые в

конкретные сроки, а также отсутствуют промежуточные ориентиры,

позволяющие организовать мониторинг хода и результатов реализации

программы. Все указанные признаки могут сигнализировать о недостаточно

обоснованной взаимосвязи результатов с финансовыми ресурсами и, таким

образом, о потенциально неэффективных расходах бюджета.

Решению указанных проблем может послужить разработка планов

реализации государственных программ, содержащих соответствующие

индикаторы и промежуточные ориентиры. Отсутствие таких планов может

быть основанием для приостановки (передвижки) финансирования

Анализ содержания Приложения

2 к госпрограмме позволил

сформулировать следующие предложения по приостановке

(передвижке)

финансирования:

Приостановить до утверждения плана реализации государственной

программы "Развитие культуры и туризма" на 2013 - 2020 годы, содержащего

расшифровку промежуточных ориентиров по основному мероприятию 1.2.1

«Сохранение и развитие исполнительских искусств, поддержка современного

изобразительного искусства», финансирование мероприятий по указанному

основному мероприятию (за исключением расходов на поддержку ФГБУК

«Государственный академический Большой театр России») в объеме:

в 2013 году 5,2 млрд. рублей.

в 2014 году 6,4 млрд. рублей.

в 2015 году 8,0 млрд. рублей.

Обоснование:

333

На реализацию основного мероприятия 1.2.1 «Сохранение и развитие

исполнительских искусств, поддержка современного изобразительного

искусства» запланировано направить:

в 2013 году 9,4 млрд. рублей (в т.ч. на поддержку Большого театра 4,2

млрд. рублей).

в 2014 году 10,6 млрд. рублей (в т.ч. на поддержку Большого театра 4,2

млрд. рублей).

в 2015 году 12,2 млрд. рублей (в т.ч. на поддержку Большого театра 4,2

млрд. рублей).

Таким образом, если исключить расходы на поддержку Большого театра,

то в рамках основного мероприятия финансирование составит:

в 2013 году 5,2 млрд. рублей.

в 2014 году 6,4 млрд. рублей.

в 2015 году 8,0 млрд. рублей.

Сравнение ожидаемых непосредственных результатов основного

мероприятия и предлагаемых показателей позволило выявить значительную

степень несоответствия между ними26:

Ожидаемые непосредственные результаты

Связь

с

показателями

программы

(подпрограммы)

- высокий уровень качества и доступности

- среднее число зрителей на мероприятиях

услуг концертных организаций, цирков и

концертных организаций, самодеятельных

театров;

коллективов, проведенных собственными

- усиление государственной поддержки

силами в пределах своей территории;

современного исполнительского искусства;

-

среднее количество зрителей на

-

возвращение лидирующих позиций

мероприятиях цирков;

российского цирка на международной

-

среднее количество зрителей на

арене;

мероприятиях театров;

- повышение заработной платы работников

- доля театров, имеющих сайт в сети

концертных организаций, цирков и театров;

интернет;

26 На основании Приложение 2 к ГП РК.

334

-

укрепление материально-технической

-

количество спектаклей выдающихся

базы концертных организаций, цирков и

режиссеров театра, размещенных в

театров;

свободном бесплатном доступе в сети

- повышение эффективности использования

Интернет при поддержке федерального

бюджетных средств, направляемых на

бюджета.

оказание

государственных

и

муниципальных

услуг

концертными

организациями, цирками и театрами;

- новый качественный уровень развития

бюджетной сети концертных организаций,

цирков и театров.

Как следует из таблицы, отсутствуют показатели, раскрывающие

результаты государственной поддержки современного исполнительского

искусства; деятельность концертных организаций на уровне показателя

объединена с работой самодеятельных коллективов. Не раскрыты показатели,

характеризующие такие ресурсоемкие направления, как укрепление

материально-технической базы и развитие бюджетной сети концертных

организаций, цирков и театров.

Таким образом, затруднен мониторинг хода и результатов реализации

основного мероприятия, недостаточно обоснована система показателей

результатов, что может снизить эффективность расходов бюджета.

Аналогично по основному мероприятию 1.2.2 «Сохранение и развитие

кинематографии». Финансирование предусмотрено в объеме:

в 2013 году 6,3 млрд. рублей (в т.ч. на Госфильмофонд 0,65 млрд.

рублей);

в 2014 году 6,3 млрд. рублей (в т.ч. на Госфильмофонд 0,65 млрд.

рублей);

в 2015 году 6,3 млрд. рублей (в т.ч. на Госфильмофонд 0,65 млрд.

рублей).

335

Сравнение ожидаемых непосредственных результатов основного

мероприятия

1.2.2 и предлагаемых показателей также позволило выявить

значительную степень несоответствия между ними:

Ожидаемые непосредственные результаты

Связь

с

показателями

программы

(подпрограммы)

- рост количества качественных российских

- среднее число посещений киносеансов;

фильмов в кинопрокате;

- доля переведенных оригиналов магнитных

-

высокий уровень сохранности и

фонограмм кинофильмов на цифровые

эффективности использования коллекции

носители;

фильмов и других киноматериалов

- доля созданных страховых копий на

Госфильмофонда;

электронных носителях;

- высокий уровень качества и доступности

-

интенсивность

пополнения

услуг

организаций,

осуществляющих

Госфильмофонда;

кинопоказ;

- количество субсидий, предоставленных

- повышение заработной платы работников

организациям

кинематографии

на

осуществляющих кинопроизводство и

производство фильмов;

кинопоказ;

-

количество фильмов выдающихся

-

укрепление материально-технической

режиссеров, размещенных в бесплатном

базы

организаций,

осуществляющих

доступе в сети Интернет.

кинопоказ;

- повышение эффективности использования

бюджетных средств, направляемых на

сохранение и развитие кинематографии;

- новый качественный уровень развития

бюджетной

сети

организаций,

осуществляющих кинопоказ.

Как следует из таблицы, за исключением показателей, характеризующих

деятельность Госфильмофонда, предложенные показатели, раскрывающие

336

результаты государственной поддержки кинематографии не коррелируют с

показателями подпрограммы.

Рост количества качественных российских фильмов в кинопрокате не

коррелирует со средним числом посещений киносеансов или количеством

фильмов выдающихся режиссеров, размещенных в бесплатном доступе в сети

Интернет.

Такой результат, как «высокий уровень качества и доступности услуг

организаций, осуществляющих кинопоказ» не раскрывается в показателях.

Не раскрыты показатели, характеризующие такие ресурсоемкие

направления, как укрепление материально-технической базы и развитие

бюджетной сети организаций, осуществляющих кинопоказ.

Таким образом, затруднен мониторинг хода и результатов реализации

основного мероприятия, недостаточно обоснована система показателей

результатов, что может снизить эффективность расходов бюджета.

Предложения по корректировке полномочий органов власти в

области культуры.

Государственные (муниципальные) услуги (работы) в сфере культуры

оказываются в целях обеспечения предусмотренных законодательством

полномочий органов власти в области культуры. Качество перечней

предоставляемых услуг и выполняемых работ в значительной степени зависит

от четкости норм законодательных актов, регламентирующих полномочия

органов государственной власти субъектов РФ и органов местного

самоуправления в области культуры. Анализ полномочий в области культуры

на региональном и муниципальном уровне

(с привлечением в качестве

экспертов органов управления культуры субъектов РФ) позволил выявить

следующие проблемные зоны:

расплывчатость формулировок полномочий в области культуры на

региональном и муниципальном уровнях;

337

некорректность разграничения полномочий в области культуры между

публично-правовыми образованиями, особенно между поселениями и

муниципальными районами;

узость круга полномочий, осуществляемых органами власти в области

культуры.

Устранение отмеченных проблем требует корректировки полномочий в

области культуры на региональном и муниципальном уровнях, для чего

необходимо:

уточнить утвержденные формулировки полномочий в области культуры

на региональном и муниципальном уровнях;

внести изменения в разграничение полномочий в области культуры

между органами власти разных уровней;

расширить круг полномочий, осуществляемых органами власти в области

культуры.

Полномочия органов государственной власти субъектов Российской

Федерации в области культуры.

Полномочия органов государственной власти субъектов Российской

Федерации в области культуры приведены в Приложении 1.

В обобщенном виде предложения по уточнению утвержденных

формулировок выглядят следующим образом.

В формулировку «организация библиотечного обслуживания населения

библиотеками субъектов Российской Федерации»

(п.

2) по аналогии с

полномочием на муниципальном уровне нужно добавить слова

«комплектование и обеспечение сохранности библиотечных фондов».

В формулировке «организация и поддержка учреждений культуры и

искусства«» (п.4) после слова «искусства» добавить «и кинематографии»,

слово «организация» заменить на «создание».

338

В формулировку «поддержка народных художественных промыслов»

(п.5) после слова «промыслов» добавить «и ремесел».

Из формулировки, приведенной в п.6, следует исключить слова

«поддержка изучения в образовательных учреждениях национальных языков и

иных предметов этнокультурной направленности», поскольку указанная норма

в данной редакции может быть реализована только органами управления

образованием.

Много предложений ориентировано на расширение круга полномочий,

осуществляемых органами государственной власти субъектов РФ в области

культуры. Ряд территорий предлагает добавить полномочия, связанные с

отдельными социально значимыми видами культурной деятельности. Так, с

учетом роли профессионального искусства в культурной жизни регионов

заслуживает внимания предложение прописать отдельной строкой полномочие

«организация театрального и филармонического обслуживания населения».

Одной из важнейших составляющих культурной политики регионов

является развитие и сохранение традиционной народной культуры. На

региональном уровне проводится значительное количество мероприятий,

направленных на сохранение фольклорных традиций, народных праздников и

обрядов. В целях поддержки данного направления культурной деятельности

целесообразно принять предложение о дополнении полномочий субъектов

Российской Федерации в области культуры полномочием по созданию условий

для сохранения и развития традиционной народной культуры. Возможна и

несколько иная редакция данного полномочия: «создание условий для развития

народного художественного творчества, любительского искусства».

В различных формулировках предлагается дополнить действующее

законодательство полномочием по организации предоставления образования в

сфере культуры и искусства. При этом эксперты имеют в виду образовательные

услуги, оказываемые учреждениями среднего профессионального и

дополнительного профессионального образования, а также учреждениями

339

дополнительного образования детей, подведомственными региональным

органам управления культуры.

В 2012г. утверждена Концепция развития циркового дела в Российской

Федерации на период до

2020 года. В ней предусмотрена возможность

привлечения средств из бюджетов субъектов РФ для модернизации

имущественных комплексов цирков, расположенных в регионах Российской

Федерации, при сохранении их статуса как филиала Российской

государственной цирковой компании. Таким образом, интересы развития

циркового дела в России требуют внесения в Закон РФ

«Основы

законодательства Российской Федерации о культуре»

(далее

«Основы»)

следующей записи: «органы государственной власти субъектов Российской

Федерации вправе участвовать в финансировании мероприятий по

модернизации циркового имущества, находящегося в федеральной

собственности».

Предложений о переносе полномочий органов государственной власти

субъектов Российской Федерации в области культуры на другой уровень

(федеральный, муниципальный) не поступало. Наоборот, указывается на

необходимость переноса части полномочий в области культуры с

муниципального на региональный уровень.

Полномочия органов местного самоуправления в области культуры.

Формулировки полномочий органов местного самоуправления в области

культуры приведены в Приложении 2.

Если на региональном уровне эксперты особое внимание уделяли

расширению круга полномочий органов власти в области культуры и

уточнению их формулировок, то на муниципальном уровне на первый план

выходит задача более четкого разграничения полномочий в области культуры,

отнесенных к ведению муниципальных районов и поселений.

340

В базовом варианте Закона №131-ФЗ практически все полномочия по

решению вопросов местного значения в области культуры были переданы на

уровень поселения. К вопросам местного значения муниципального района

была отнесена лишь организация библиотечного обслуживания поселений

(обеспечение услугами библиотечного коллектора, хотя создание

библиотечных коллекторов на районном уровне всегда считалось

нецелесообразным). При этом более квалифицированные кадры и финансовые

средства сосредоточенны на уровне муниципальных районов.

Заложенная в Законе №131-ФЗ схема разграничения полномочий между

муниципальными районами и входящими в их состав поселениями могла

нанести (и в ряде случаев нанесла) непоправимый урон сети учреждений в

сельских поселениях и поставить под вопрос сам факт их существования.

Уменьшение объема полномочий у районных органов управления культуры

повлекло за собой ослабление их координирующей роли, сократило

возможности осуществления культурных проектов и программ районного

(межпоселенческого) значения. Отсутствие в подчинении районных органов

управления культуры подведомственных учреждений при непонимании

администрациями муниципальных образований их современной роли и

функций иногда приводило к ликвидации первых, что негативно отразилось на

состоянии культуры данных территорий.

Смягчить ситуацию позволило принятие изменений и дополнений в текст

Закона №131-ФЗ, в соответствии с которым муниципальные районы вновь

были наделены полномочиями в области культуры. Однако, несмотря на

внесенные в законодательство о местном самоуправлении поправки, проблема

отсутствия четкого разграничения полномочий в области культуры между

муниципальным районом и входящими в его состав поселениями на практике

остается достаточно острой. Прежде всего, это касается полномочий по

обеспечению досуга населения и отчасти организации библиотечного

обслуживания. Отнесение расходных обязательств в указанных областях к

ведению, как муниципальных районов, так и поселений порождает

341

неоднозначность трактовок и, как следствие, множество конфликтных

ситуаций.

Зачастую финансовые органы на местах не признают за муниципальными

районами право на создание межпоселенческих культурно-досуговых

учреждений, хотя оно четко зафиксировано в Социальных нормативах и

нормах, одобренных распоряжением Правительства РФ от 13.07.2007 №923-р.

В действующей редакции Закона №131-ФЗ полномочия по сохранению,

использованию и популяризации объектов культурного наследия (памятников

истории и культуры) и созданию условий для развития местного традиционного

народного художественного творчества, участию в сохранении, возрождении и

развитии народных художественных промыслов оставлены на уровне

поселения. Согласно замыслу законодателей, эти полномочия должны

осуществляться по месту нахождения памятников и бытования народных

художественных промыслов. С подобной позицией трудно согласиться,

особенно в отношении памятников истории и культуры, поскольку в

поселениях нет специалистов подобного профиля и соответствующей

квалификации.

Механизмы взаимодействия между органами местного самоуправления

разных уровней обеспечиваются путем делегирования полномочий, а также

предоставления муниципального заказа на оказание культурных услуг

(выполнение работ). Однако эти меры могут быть использованы только при

наличии обоюдного желания администраций муниципального района и

поселений. Зачастую взаимопонимание между этими органами местного

самоуправления не достигается: не срабатывают ни административные рычаги,

ни экономические стимулы, ни соображения социальной целесообразности.

Необходимо отметить, что и при использовании механизма делегирования

полномочий имущественные, в том числе и финансовые вопросы, часто

остаются неурегулированными. В этой связи представляется необходимым

принять многочисленные предложения о внесении изменений в

законодательство о местном самоуправлении с тем, чтобы сосредоточить

342

полномочия в области культуры на уровне муниципальных районов, сохранив

возможность их делегирования поселениям.

Прежде всего, к полномочиям муниципального района добавится

полномочие по сохранению, использованию и популяризации объектов

культурного наследия

(памятников истории и культуры), находящихся в

муниципальной собственности, охране объектов культурного наследия

(памятников истории и культуры) местного

(муниципального) значения,

расположенных на территории муниципального района. Ряд территорий

считает

необходимым дополнить полномочия органов местного

самоуправления полномочием в области кинематографии. Одни регионы

предлагают прописать его отдельной строкой

-

«осуществление мер по

поддержке кинематографии, создание и поддержка организаций

кинематографии», другие исходят из возможности уточнить уже

существующую формулировку полномочия в области культурно-досуговой

деятельности, дополнив ее словом «кинообслуживание»: «создание условий для

обеспечения поселений, входящих в состав муниципального района, услугами

по организации досуга, кинообслуживания и услугами организаций культуры».

Согласно ст. 14.1, ст. 15.1 и ст. 16.1 Закона №131-ФЗ органы местного

самоуправления имеют право на создание муниципальных музеев. Однако

реализация этого права возможна лишь при соответствующем состоянии

местного бюджета. Подавляющее большинство муниципальных образований

имеет дефицитные и остродефицитные бюджеты. Исходя из этого, ряд

экспертов полагает, что создание муниципальных музеев должно быть

предусмотрено не в правах органов местного самоуправления, а в вопросах

местного значения. По аналогии с полномочием субъекта Федерации

предлагается сформулировать полномочие по организации музейного дела

следующим образом:

«создание и поддержка муниципальных музеев». В

качестве альтернативного варианта рассматривается перенос полномочия по

созданию музеев на территории муниципального образования на региональный

343

уровень, наделение музеев в муниципальном образовании статусом филиалов

государственных музеев субъектов Российской Федерации.

Предлагается также дополнить Закон №131-ФЗ и «Основы» полномочием

по организации предоставления образовательных услуг в сфере культуры и

искусства образовательными учреждениями местного значения.

Обратим внимание, что ряд регионов настаивает на отнесении

полномочия по организации предоставления дополнительного образования

детям в сфере культуры и искусства к предметам совместного ведения

субъекта РФ и муниципального района

(городского округа) или даже к

предметам ведения субъекта РФ.

Часть предложений направлена на уточнение формулировок полномочий

органов местного самоуправления в области культуры. Эти предложения

можно условно разделить на две группы. Предложения, отнесенные к первой

группе, базируются на существующей схеме разграничения полномочий в

области культуры между муниципальными районами и входящими в их состав

поселениями. Как правило, они ориентированы на уточнение полномочий в

области культуры органов местного самоуправления муниципальных районов.

Предложения, включенные во вторую группу, носят универсальный характер и

не зависят от разграничения полномочий в области культуры между органами

местного самоуправления разных уровней.

В первой группе предложений акцентируется межпоселенческий характер

деятельности учреждений культуры, находящихся в ведении органов местного

самоуправления муниципального района.

Так, полномочие в области культурно-досуговой деятельности

предлагается изложить в следующей редакции: «организация обслуживания

населения межпоселенческими досуговыми учреждениями, создание условий

для обеспечения поселений, входящих в состав муниципального района,

услугами по организации досуга». В формулировку полномочия поселения

(городского округа) «участие в сохранении, возрождении и развитии народных

художественных промыслов «» нужно добавить слова «и ремесел». Подобные

344

изменения могут быть внесены и в случае переноса данного полномочия с

уровня поселения на уровень муниципального района.

Во второй группе несомненный интерес представляет предложение

изъять из формулировки полномочия в области культурно-досуговой

деятельности, мало обязывающие органы власти слова «создание условий». В

этом случае указанная формулировка приобретет следующий вид:

«организация досуга и обеспечение жителей муниципального района

(поселения) услугами организаций культуры».

Существенная часть предложений субъектов РФ представляет собой

детализацию уже прописанных в законодательстве полномочий в области

культуры. В этой связи имеет смысл максимально полно раскрыть содержание

полномочий органов управления разных уровней в сфере культуры.

Функционал соответствующих органов управления культуры может быть

отражен в «Основах», а также в федеральных законах, регламентирующих

конкретные направления культурной деятельности.

В целом изложенные предложения могут послужить базой для внесения

изменений в действующее законодательство в части уточнения полномочий в

области культуры на региональном и муниципальном уровнях.

Проблемы и перспективы реализации 83-ФЗ в сфере культуры

В последнее десятилетие в стране проводится бюджетная реформа,

направленная на повышение качества услуг и эффективности расходования

бюджетных средств, в том числе и в сфере культуры. Переход от управления

затратами к управлению результатами обусловливает необходимость

применения механизмов финансирования, обеспечивающих прямую

взаимосвязь между распределением бюджетных ресурсов и результатами

культурной деятельности. Массовое внедрение новых типов государственных

(муниципальных) учреждений связано с принятием

83-ФЗ. Однако его

реализация в сфере культуры происходит достаточно формально, поэтому на

345

современном этапе особое значение приобретает разработка механизмов и

инструментов, вводимых законом.

Выбор типа государственного (муниципального) учреждения

Анализ специфики различных типов государственных (муниципальных)

учреждений (казенное, бюджетное, автономное) позволяет сделать вывод, что

все они применимы в сфере культуры. При этом отсутствует жесткая привязка

определенного типа к конкретным видам учреждений культуры. Так,

библиотека может быть и казенным, и бюджетным, и автономным

учреждением.

В целом по стране доля казенных учреждений культуры незначительна,

поскольку органы власти на местах ориентированы на выполнение спускаемых

сверху директив об использовании новых форм бюджетирования. Учреждения

культуры, которые имеют ощутимые внебюджетные источники

финансирования, хотят самостоятельно распоряжаться полученными доходами.

Модель казенного учреждения выбрана для небольших муниципальных и

некоторых региональных учреждений культуры

(например, библиотек для

слепых, архивов).

Процесс перехода бюджетных учреждений в статус автономных не

получил широкого распространения, а в последнее время вообще затормозился,

что вызвано нивелированием различий между бюджетным и автономным

типами учреждений. Основная часть учреждений культуры являются

бюджетными с расширенным объемом прав, предоставленных 83-ФЗ. В общем

виде критерии выбора типа государственного (муниципального) учреждения

прописаны в Методических рекомендациях, принятых Правительством РФ27.

Однако на практике в качестве определяющего критерия зачастую

рассматривалась лишь доля доходов от приносящей доход деятельности в

общем объеме финансовых поступлений учреждения.

27 Методические рекомендации по определению критериев изменения типа государственных учреждений

субъектов Российской Федерации и муниципальных учреждений с учетом сферы их деятельности,

утвержденные распоряжением Правительства РФ от 07.09.2010 №1505-р.

346

В действительности вопрос о выборе типа должен решаться

индивидуально для каждого учреждения культуры, исходя из большого

количества критериев социального и экономического характера. К ним, помимо

выше упомянутого, можно отнести:

исполнение государственных (муниципальных) функций;

место расположения (городская или сельская местность);

наличие или отсутствие конкуренции;

социальная значимость осуществляемых видов деятельности:

формирование и сохранение культурного наследия, обслуживание социально

незащищенных слоев населения и т.п.;

численность работников;

обеспеченность основными фондами, их состояние и др.

Кроме социальных и экономических критериев необходимо учитывать

управленческий потенциал руководителя, поскольку эффективный менеджмент

является ключевым фактором успешной деятельности учреждений.

В последние годы из федерального бюджета выделяются существенные

средства для повышения квалификации руководителей учреждений социальной

сферы с тем, чтобы полученные знания, умения и компетенции позволили им

более успешно реализовывать положения 83-ФЗ. Однако подобным обучением

охвачены в основном руководители учреждений образования и

здравоохранения. Вместе с тем для руководителей учреждений в сфере

культуры повышение квалификации по этой проблематике особенно актуально,

так как в течение длительного времени директорами назначались лучшие

специалисты в области культуры, не имеющие менеджерского образования и

опыта управленческой деятельности.

Формирование государственного (муниципального) задания

Бюджетным и автономным учреждениям в обязательном порядке

доводится государственное (муниципальное) задание на оказание культурных

услуг (выполнение работ). Формирование государственного (муниципального)

задания призвано обеспечить реализацию предусмотренных законодательством

347

полномочий органов власти в области культуры. Государственное

(муниципальное) задание, установленное учреждению культуры, может

состоять из нескольких разделов в соответствии с утвержденными перечнями

государственных (муниципальных) услуг (работ).

Перечни государственных (муниципальных) услуг (работ)

Перечни государственных

(муниципальных) услуг

(работ) являются

основой формирования государственного

(муниципального) задания

учреждениям культуры. Определение перечней услуг (работ) в сфере культуры

изначально было связано с большими трудностями, так как их качество

напрямую зависит от четкости норм федерального законодательства,

регламентирующих полномочия органов власти разных уровней в области

культуры. Однако формулировки соответствующих полномочий, с одной

стороны, весьма расплывчаты, с другой стороны, не покрывают весь спектр

оказываемых в этой сфере услуг (выполняемых работ).

Большое значение при формировании перечней имеет разделение видов

культурной деятельности на услуги и работы. Отличительной чертой сферы

культуры является большое количество работ. Часто выполнение работ

является необходимым условием для последующего оказания культурных

услуг населению.

Утвержденные в различных публично-правовых образованиях перечни

услуг (работ), оказываемых (выполняемых) в сфере культуры, существенно

различаются по степени детализации. На федеральном уровне и во многих

территориях перечни дифференцированы по видам оказываемых услуг

(выполняемых работ) в зависимости от функций и основных направлений

деятельности учреждений культуры. В ряде регионов все виды деятельности

учреждения культуры сводятся к одной комплексной услуге (театральной,

музейной и т.д.). Первый подход более адекватен для сферы культуры,

поскольку многие входящие в ее состав учреждения имеют

полифункциональный характер. Однако в условиях отсутствия жесткой

регламентации, неопределенности содержания культурных услуг (работ) даже

348

детализированные перечни отличаются по формулировкам и степени

дробности.

В ряде регионов, в том числе в Москве, при формировании перечня

пошли по пути жесткого закрепления услуг (работ) за конкретными видами

учреждений. Таким образом, вне зависимости от наличия в учреждении

библиотеки, музея, театра, существующих как его структурные подразделения,

задание формируется только по строго установленному для этого вида

учреждений набору услуг и работ. Это приводит к тому, что стоимость услуг

(работ), не вошедших в «заветный» перечень, просто распределяется между

утвержденными для каждого учреждения услугами и работами, тем самым

вызывая существенное завышение их стоимости. Выделение для каждого вида

учреждений культуры одной комплексной услуги продиктовано стремлением к

уменьшению трудоемкости процесса формирования государственного

(муниципального) задания и соответственно упрощению расчета нормативных

затрат. Такой подход вообще не позволяет определить нормативные затраты по

отдельным направлениям культурной деятельности.

Федеральные перечни услуг

(работ) в сфере культуры носят для

территорий лишь рекомендательный характер. Они не учитывают, отдельные

виды деятельности, осуществляемые региональными и муниципальными

учреждениями культуры

(например, содержание и благоустройство

территорий; организацию деятельности студий, кружков, секций, любительских

объединений; прокат кино и видеофильмов; формирование и учет коллекции

диких и домашних животных).

При разработке единого регистра государственных

(муниципальных)

услуг (работ), оказываемых (выполняемых) в сфере культуры, все выявленные

недостатки были устранены. Указанный документ на сегодняшний день в

целом соответствует интересам отрасли, однако непонятен его статус, т.е. будет

ли этот документ обязательным или он тоже будет носить для территорий

рекомендательный характер.

349

Можно внести следующие предложения по совершенствованию перечня

и определяющих его нормативных правовых актов:

определение статуса единого регистра государственных (муниципальных)

услуг (работ), оказываемых (выполняемых) в сфере культуры;

корректировка перечня услуг (работ) в части устранения искусственного

распределения, основанного на виде учреждения;

расширение перечня услуг (работ) путем включения новой работы по

содержанию имущества культурного назначения;

корректировка формулировок полномочий в области культуры на

региональном и муниципальном уровнях;

учет при формировании перечня не только полномочий органов

государственной власти и местного самоуправления, но и положений

соответствующих госпрограмм.

Динамичность развития сферы культуры обусловливает высокую степень

вероятности появления новых услуг и работ. Поэтому следует проводить

постоянный мониторинг регистра государственных

(муниципальных) услуг

(работ) и, при необходимости, вносить в него изменения. С этой целью должен

быть отработан механизм внесения изменений в утвержденный регистр при

помощи специально созданной межведомственной комиссии.

Характер (форма) оказания услуг.

В большинстве отраслей социальной сферы услуги, оказываемые в

рамках государственного (муниципального) задания, являются бесплатными

для потребителя; за плату предоставляются лишь дополнительные услуги. В

сфере культуры государственное (муниципальное) задание устанавливается на

услуги, которые оказываются на частично платной основе.28 Исключение

составляют лишь основные услуги общедоступных библиотек.

На условиях частичной платности фактически предоставляются и

образовательные услуги учреждений дополнительного профессионального

28См. Закон РФ от 09.10.1992 №3612-1 «Основы законодательства Российской Федерации о культуре» (далее

«Основы»), ст.46 и 52.

350

образования и дополнительного образования детей. Однако характер оказания

услуг учреждений дополнительного образования не регламентируется четко

федеральными законодательными и иными нормативными правовыми актами.

В итоге, они не попадают ни под бесплатные, ни под платные формы обучения.

Вопросы частичной платности образовательных услуг в области

дополнительного

образования

должны быть урегулированы на

законодательном уровне, для чего необходимо внесение изменений в

законодательство об образовании.

Показатели, характеризующие объем и качество культурных услуг

(работ).

Специфика культурной деятельности обусловливает высокую значимость

показателей качества оказываемых услуг. Однако выбор конкретных

показателей и установление их значений обычно вызывает затруднения. В

большинстве случаев параметры качества культурных услуг не поддаются

прямой, жесткой регламентации, в т.ч из-за отсроченного эффекта. Поэтому

финансовое обеспечение выполнения государственного

(муниципального)

задания должно быть привязано к количественным показателям.

Субъекты РФ и муниципальные образования сегодня самостоятельно

выбирают показатели, характеризующие объем и качество культурных услуг

(работ). Проиллюстрируем разницу в подходах на примере услуги по показу

спектаклей. Так, на федеральном уровне, в Москве и в ряде других территорий

для этой услуги установлен количественный показатель «число публичных

показов спектаклей», а в некоторых регионах - «число посетителей». В то же

время показатель «число посетителей» во многих регионах используется не как

количественный, а как качественный, поскольку его достижение в

значительной степени зависит от деятельности самого учреждения, в том числе

использования маркетинговых коммуникаций. Потребление услуг в сфере

культуры носит инициативный (необязательный) характер, и значения данного

показателя в разные годы могут существенно меняться, во многом по

субъективным причинам. Таким образом, фактическое число посетителей

351

театра может серьезно отклоняться от планового, что усложняет определение

объема необходимых финансовых средств.

В части установления качественных показателей, характеризующих

предоставление культурной услуги, на практике существуют вполне

приемлемые наработки. На сегодняшний день самыми доступными

качественными показателями в сфере культуры являются статистические.

Среди статистических показателей для характеристики качества культурных

услуг наиболее адекватны относительные показатели. Например, для театров

это показатель средней заполняемости зрительного зала на стационаре.

В некоторых регионах к показателям, характеризующим качество услуги

по показу спектаклей, отнесены: наличие экспертной оценки

(рецензии,

отзывы), упоминания в СМИ, отсутствие жалоб. Представляется, что указанные

показатели носят достаточно формальный характер и не всегда отражают

основные результаты театральной деятельности.

Не следует включать в государственное (муниципальное) задание оценки

профессиональных экспертов и показатели, характеризующие степень

удовлетворенности населения культурными услугами. Оценка качества

оказываемых услуг, безусловно, важна, но осуществлять ее целесообразно за

пределами государственного (муниципального) задания, например в рамках

мониторинга и оценки результативности и эффективности деятельности

учреждения в целом

В действующих нормативных правовых актах не содержится жестких

требований по установлению качественных показателей при формировании

государственных (муниципальных) заданий на выполнение работ. Например, в

государственном (муниципальном) задании на выполнение работы по созданию

спектаклей не должны устанавливаться показатели качества, так как их

использование на стадии подготовки театрального спектакля относится к его

оценке как произведения искусства. В ряде случаев суть работ в сфере

культуры может быть описана через их содержание.

352

Несмотря на то, что величина финансирования учреждений культуры

напрямую не связана с показателями, характеризующими качество культурных

услуг

(работ), обеспечение высокого качества достигаемых результатов

является необходимым условием для последующего установления

государственного (муниципального) задания на оказание культурных услуг и

выполнение работ.

В части регионов в государственное (муниципальное) задание включается

показатель величины доходов, получаемых от приносящей доход деятельности,

что совершенно недопустимо. Финансовые показатели учреждений культуры

должны отражаться в планах финансово-хозяйственной деятельности, а не

устанавливаться в государственных (муниципальных) заданиях.

Работа по поиску адекватных критериев и показателей, характеризующих

объем и качество культурных услуг (работ), оказываемых (выполняемых) в

сфере культуры в рамках государственных (муниципальных) заданий, должна

быть продолжена.

Новые механизмы финансирования.

Внедрение финансовых механизмов реализации 83-ФЗ предусматривает:

отказ от сметного финансирования сети учреждений культуры и переход

к финансированию услуг в виде выделения субсидии на выполнение

государственного (муниципального) задания, а также других субсидий;

расширение

финансово-хозяйственной

самостоятельности

государственных

(муниципальных) учреждений новых типов при росте

ответственности их руководителей и отмене субсидиарной ответственности

собственников (учредителей).

Переход к финансированию услуг.

Величина субсидий, выделяемых автономным и бюджетным

учреждениям на финансовое обеспечение выполнения задания, должна

определяться на основе нормативных затрат на оказание государственных

(муниципальных) услуг

(выполнение работ) в рамках государственного

(муниципального) задания и нормативных затрат на содержание их

353

имущества.29

«Теоретически» переход от сметного финансирования

учреждений культуры к финансированию путем предоставления субсидий на

выполнение государственных

(муниципальных) заданий обладает рядом

преимуществ, поскольку может позволить учесть реальные потребности

учреждений, более тесно увязать объем их бюджетного финансирования с

результатами деятельности. Тем не менее, даже из положений нормативных

правовых актов видно, что переход учреждений культуры к новой модели

финансирования сопряжен с серьезными рисками. Так субсидия, выделяемая на

выполнение государственного

(муниципального) задания, не подлежит

индексации, следовательно, ее величина может быть «заморожена». Это таит в

себе угрозу снижения социальной защищенности работников учреждений

культуры, уменьшения уровня их заработной платы. Вместе с тем допускается

корректировка размера субсидии, однако решение этого вопроса находится в

компетенции органов власти на местах и, таким образом, полностью отдается

им на откуп.

Кроме того, возможно изменение объема субсидии, предоставленной на

финансовое обеспечение выполнения задания, в течение срока его выполнения,

при соответствующем изменении задания. Задание же изменяется в случае

внесения изменений в нормативные правовые акты, на основании которых оно

формируется, а также изменения бюджетных ассигнований, предусмотренных

для финансового обеспечения выполнения задания. Таким образом, существует

реальная опасность уменьшения величины субсидии, выделяемой бюджетным

и автономным учреждениям на выполнение государственного

(муниципального) задания.

На практике в большинстве случаев произошло лишь формальное

изменение документального оформления движения денежных средств со

стороны учредителей, но отнюдь не формирование реальных механизмов

финансового обеспечения выполнения государственного

(муниципального)

29 При оказании услуг (выполнении работ) за плату, размер выделяемой субсидии рассчитывается с учетом

средств, планируемых к поступлению от потребителей услуг (работ).

354

задания. Переход к финансированию культурных услуг (работ) не основывался

на точном экономическом расчете их реальной стоимости. При любой методике

расчета30 величина нормативных затрат изначально устанавливалась, исходя из

уровня бюджетных ассигнований, выделяемых в предыдущем году, и

представляет собой сложившиеся затраты учреждения культуры,

распределенные между утвержденными для него услугами и работами.

На сегодняшний день наблюдается широкий диапазон колебаний

значений индивидуальных

(первоначальных) нормативов даже внутри

отдельных видов учреждений культуры. К индивидуализации нормативов и

существенному увеличению их значений неизбежно приводит включение в

стоимость услуги расходов на содержание имущества. Предлагаемое выделение

в сфере культуры отдельной работы по содержанию имущества культурного

назначения

должно сопровождаться предоставлением

(желательно

собственником) специальной субсидии на эти цели. Исключение из расчета

нормативов затрат на содержание соответствующей инфраструктуры, имеющей

к культурной деятельности только опосредованное отношение, позволит

определить реальную стоимость культурных услуг (работ) вне зависимости от

зданий, в которых они оказываются (выполняются). Реализация подобного

подхода потребует внесения соответствующих изменений в Методические

рекомендации, регламентирующие порядок определения нормативных затрат

на оказание услуг.

Тем не менее, переход от индивидуальных к групповым нормативам в

ближайшем будущем будет существенно затруднен, если вообще возможен в

связи со спецификой деятельности конкретных учреждений культуры, по

формальным признакам, попадающим в одну группу (например, федеральные

музеи). Способом смягчения данной проблемы должно стать установление в

рамках

групповых

нормативов

поправочных

(корректирующих)

30 Порядок определения нормативных затрат для подведомственных учреждений культуры на федеральном

уровне базировался на совместных методических рекомендациях Минфина и Минэкономразвития России. Что

касается территорий, то часть из них придерживаются такого же подхода, другие включают все затраты на

содержание имущества в нормативные затраты на оказание услуг или выделяют их отдельно.

355

коэффициентов, учитывающих специфику деятельности отдельных

учреждений культуры.

В действующих нормативных правовых актах нет жестких требований к

нормированию затрат на выполнение работ. Стоимость уникальных работ в

сфере культуры может быть определена с использованием разных методик, в

том числе метода прямого счета на основе сметы затрат. При этом

установление нормативных затрат на выполнение типовых работ в этой области

вполне допустимо.

Расширение финансово-хозяйственной самостоятельности учреждений

Субсидия на выполнение государственного (муниципального) задания

предоставляется единой суммой без разбивки по статьям. Предварительного

санкционирования ее расходования со стороны учредителя не требуется.

Бюджетным и автономным учреждениям предоставлено право

самостоятельного распоряжения доходами, полученными от приносящей доход

деятельности. Все это должно было расширить финансово-хозяйственную

самостоятельность автономных и бюджетных учреждений культуры, однако на

практике этого не произошло.

Перевод в статус автономных учреждений начался в регионах после

принятия федерального закона «Об автономных учреждениях». К моменту

вступления в силу 83-ФЗ в ряде территорий автономные учреждения уже

успешно работали не один год, и именно в тот период наблюдалась их

наибольшая финансово-хозяйственная самостоятельность. АУ открывали

расчетные счета в коммерческих банках, вели бухгалтерский учет на основе

хозрасчетного плана счетов, не попадали под порядок закупок,

предусмотренный 94-ФЗ. Были также сняты ограничения по формированию

штатов учреждений

(в пределах выделенных средств). Руководители

автономных учреждений достаточно успешно использовали предоставленную

свободу и несли ответственность за результаты деятельности возглавляемых

учреждений. Во многом это объясняется тем, что в статус автономных

учреждений переходили самые успешные организации, с сильными

356

директорами, имеющими опыт привлечения финансовых ресурсов из

внебюджетных источников.

Результаты проведенного анализа свидетельствуют, что реализация 83-

ФЗ не только не способствовала дальнейшему расширению самостоятельности

автономных учреждений, но скорее привела к обратным результатам.

Массовый перевод учреждений в статус автономных и бюджетных нового типа

сопровождался значительным усилением роли финансовых органов и органов

контроля. Во многих субъектах РФ счета автономных учреждений из

коммерческих банков были принудительно переведены в отделения

казначейства. Закупки товаров и услуг теперь должны осуществляться ими в

соответствии с нормами ФЗ-223 в порядке, приближенном к процедурам,

установленным для казенных и бюджетных учреждений. План счетов,

утвержденный АУ для ведения бухгалтерского учета, по сути, опять стал

бюджетным. На практике сохраняется и контроль формирования штатного

расписания, для введения каждой новой единицы требуется согласование с

учредителем.

План финансово-хозяйственной деятельности (ПФХД), задуманный как

альтернатива смете, составляется по кодам КОСГУ, т.е. фактически с

постатейной детализацией предполагаемых расходов. При этом учредителем

регламентируется порядок его утверждения и изменения.

Финансово-хозяйственная самостоятельность учреждений новых типов

также ограничивается:

периодичностью перечисления субсидии, установленной во многих

территориях (ежемесячно);

несоответствием распределения сумм выплат, предусмотренных в

графике перечисления субсидии, фактическим потребностям учреждений в их

расходовании на выполнение задания.

Следовательно, передача на уровень учреждений дополнительной

ответственности не сопровождается соответствующим делегированием прав.

357

Органы управления не мотивированы к тому, чтобы отказываться от ряда

полномочий и контрольных функций.

В регионах, где развитие автономных учреждений началось до внедрения

83-ФЗ, идет процесс сужения их финансово-хозяйственной самостоятельности,

разница между бюджетным и автономным учреждением становится

минимальной. В большинстве регионов, в которых развитие новых типов

учреждений началось именно с

83-ФЗ, расширения их финансово-

хозяйственной самостоятельности так и не произошло.

Порядок корректировки задания и объема субсидии.

Особую значимость приобретают вопросы взаимосвязи между величиной

государственного (муниципального) задания и объемом субсидии, выделяемой

на финансовое обеспечение его выполнения, а также возможные варианты их

корректировки. Согласно целям бюджетной реформы, величина субсидии,

выделяемой учреждению культуры, должна определяться с учетом значений

показателей, предусмотренных в государственном (муниципальном) задании.

В действительности в большинстве случаев задание либо

«подстраивается» под уже установленную величину субсидии, либо эти

показатели не связаны между собой. Финансовые обязательства учредителя

размыты, соглашение о предоставлении субсидии часто заключается

значительно позже начала финансового года. Поскольку при формировании

государственного

(муниципального) задания учреждениям культуры

невозможно полностью исключить фактор неопределенности, на практике

наблюдается и перевыполнение задания, и его недовыполнение. При этом

порядок корректировки заданий и субсидий, выделяемых на их выполнение,

обычно отсутствует.

Рассмотрим различные варианты корректировки субсидии, выделяемой

учреждению культуры, в зависимости от степени выполнения государственного

(муниципального) задания.

При перевыполнении задания

- величина субсидии может быть

увеличена, но только при наличии бюджетных ассигнований, предусмотренных

358

на эти цели, что встречается весьма редко. В противном случае размер

субсидии не меняется, соответственно снижается уровень нормативных затрат

на оказание услуг (выполнение работ). Выделение учреждению культуры в

порядке компенсации дополнительного финансирования в следующем

финансовом году представляется нереалистичным.

При выполнении задания и отсутствии претензий у учредителя - вся

экономия субсидии остается у учреждения, однако при этом появляется риск ее

снижения в следующем финансовом году (не говоря уже о случаях незаконного

изъятия).

При недовыполнении или ненадлежащем выполнении задания - размер

субсидии либо уменьшается, либо выдвигается требование ее полного или

частичного возврата.

В соглашении о порядке и условиях предоставления субсидии на

финансовое обеспечение выполнения задания между учреждением и

учредителем крайне редко предусматриваются возможные отклонения от

установленных показателей, в пределах которых задание считается

выполненным.

В целом, изменение механизмов финансирования пока носит не

сущностный, а технический характер и при отсутствии реальной финансово-

хозяйственной самостоятельности учреждений и адекватной оценки стоимости

услуг не ведет ни к росту эффективности, ни к повышению качества

культурных услуг. Лишь создание всех необходимых механизмов и

инструментов для внедрения новых типов учреждений культуры позволит

обеспечить их привлекательность как перспективных форм бюджетирования.

О статусе «родительской платы в детских школах искусств

Проблема родительской платы за обучение в детских школах искусств

(ДШИ) находится в центре внимания многих специалистов - преподавателей,

экономистов, юристов и

- к сожалению, все чаще в последнее время

-

359

правоохранительных органов. В советский период обучение в ДШИ

официально было платным

(точнее

- частично платным). Современное

состояние нормативно-правового обеспечения системы дополнительного

образования детей не позволяет однозначно толковать статус родительских

выплат в детских школах искусств. Строго говоря, деятельность ДШИ выпала

из федеральных законодательных и иных нормативных правовых актов, не

подпадая ни под бесплатные, ни под платные формы обучения. В пользу

бесплатности обучения в ДШИ выдвигаются следующие аргументы.

В настоящее время законодательство об образовании не предполагает

частичную плату за обучение: обучение может быть или бесплатным или

полностью платным. Платное обучение возможно только в системе среднего и

высшего профессионального образования. В

2006 г. строка

«средства

родителей» исключена из перечня источников финансирования, приведенных в

ст. 44 Типового положения об образовательном учреждении дополнительного

образования детей (далее - Положения). Таким образом, так же, как и в других

типах и видах образовательных учреждений, учебный план детских школ

искусств

(который и соответствует понятию

«обучение») должен

финансироваться полностью. Однако во многих регионах бюджет школ

рассчитывается учредителем с учетом родительских средств, а инерция,

традиция и финансовая ситуация просто заставляют директоров собирать

родительские деньги, которые дают не только минимальную финансовую

свободу, но и подчас пополняют основные статьи расходов школы.

Родительские средства позволяют осуществлять необходимую для школы

деятельность, на которую бюджетные деньги обычно не планируются:

отправлять детей на конкурсы и фестивали, а преподавателей - на курсы

повышения квалификации, шить концертные костюмы, пополнять фонд

учебных программ и др.

Декларируя бесплатность обучения в ДШИ, сторонники этой точки

зрения предлагают узаконить регулярное внесение родительских средств,

отказавшись при этом от определения «оплата за обучение» и придать им

360

соответствующий статус (целевого взноса на пополнение фонда материального

обеспечения или пожертвования). Из формулировки «целевой взнос» не совсем

понятно, о каком целевом взносе со стороны родителей идет речь. Если это

добровольный взнос, то он будет носить характер пожертвования. Подобное

толкование уже неоднократно подвергалось критике и опротестовывалось в

постановлениях правоохранительных органов. Что касается трактовки целевого

взноса как обязанности родителей вносить средства, то она противоречит

тезису о бесплатности обучения в ДШИ.

Анализ соответствующей нормативно-правовой базы в целом

свидетельствует, что нет веских законодательных оснований считать обучение

в ДШИ бесплатным. Все формы бесплатного обучения поименованы в

основном законе страны, имеющем наивысшую юридическую силу

-

Конституции РФ. В п.2 ст.

43 Конституции РФ подчеркнуто, что

«гарантируются общедоступность и бесплатность дошкольного, основного

общего и среднего профессионального образования в государственных или

муниципальных образовательных учреждениях». Эту норму конкретизирует ст.

5 Закона РФ

«Об образовании», в которой прописаны государственные

гарантии прав граждан РФ в области образования: «Государство гарантирует

гражданам общедоступность и бесплатность дошкольного, начального общего,

основного общего, среднего

(полного) общего образования и начального

профессионального образования... в государственных или муниципальных

образовательных учреждениях в пределах государственных образовательных

стандартов». Как видно из приведенных формулировок, государство не

обязывает ДШИ осуществлять бесплатное обучение детей.

Подчеркнем, что государственные гарантии прав граждан на получение

бесплатного образования подкрепляются соответствующим финансовым

обеспечением. Так, финансовое обеспечение предоставления общедоступного и

бесплатного общего образования в муниципальных образовательных

учреждениях осуществляется путем выделения из бюджетов субъектов РФ

субвенций местным бюджетам в размере, необходимом для реализации

361

государственного стандарта общего образования. Никаких субвенций из

бюджетов субъектов РФ на реализацию образовательных программ ДШИ

местным бюджетам не предусмотрено, да и государственного образовательного

стандарта в этой области нет. Таким образом, государственные гарантии

бесплатности образования и их финансовое обеспечение на ДШИ не

распространяются.

Для полной определенности и однозначности толкования вопроса о