содержание .. 3 4 5 6 ..

ДНИ СТУДЕНЧЕСКОЙ НАУКИ. Сборник научных трудов Международной студенческой конференции - часть 5

66

Список литературы:

1.

Колин Друри. Управленческий и производственный учет. -М.: Юнити, 2012.

735 с.

2.

Кондукова Э.В. АВС: себестоимость без искажений. М. Эксмо. 2008. 288 с.

3.

Popescu Lucian, Aurelian-Virgil Baluta “Metode si procedee de calculatia

costurilor” Universitatea Spiru Haret 2007 с. 10

4. www.inventech.ru/pub/methods/metod-0028/

УЧЕТ И АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Серебрякова К.Н., Гиззатуллина А.Н.

Казанский кооперативный институт (филиал) Российского университета

кооперации, г. Казань

Аннотация. В данной статье рассмотрены основные принципы учета и аудита

движения денежных средств. Актуальность этой темы в том, что надо грамотное ведение

бухгалтерского учета денежных средств эффективно влияет на финансовое состояние

компании.

Ключевые слова: движения денежных средств, денежные средства, аудит,

первичные документы, отчет движения денежных средств, касса, аудиторская проверка.

Как показывает практика, легко и быстро преобразующие в другие материальные

ценности средства, называются денежными средствами.

Первым источником денежных

средств выступает чистая прибыль.

Первичными документами по учету денежных средств являются: приходный

кассовый ордер (форма N КО-1); расходный кассовый ордер (форма N КО-2); журнал

регистрации приходных и расходных кассовых документов (форма N КО-3); кассовая

книга (форма N КО-4);книга учета принятых и выданных кассиром денежных средств

(форма N КО-5).

Для составления отчета источником сведений являются данные о движении

денежных средств на предприятии, счетов 50,51,52,55,57. Денежные средства предприятия

выражаются в двух видах: наличные и безналичные деньги. Учет наличных денег ведется

в кассе, а на расчетном счете и на счетах в банке ведется учет безналичных.

Счет 50 «Касса» предназначен для обобщения информации о наличии денежных

средств в кассе предприятии, а также их движении. По дебету данного счета отражается

любое поступление денежных средств в кассу предприятия, а по кредиту – списание

наличных денег из кассы.

Существует ряд проводок, отражающих движение наличных денежных средств в

касс.

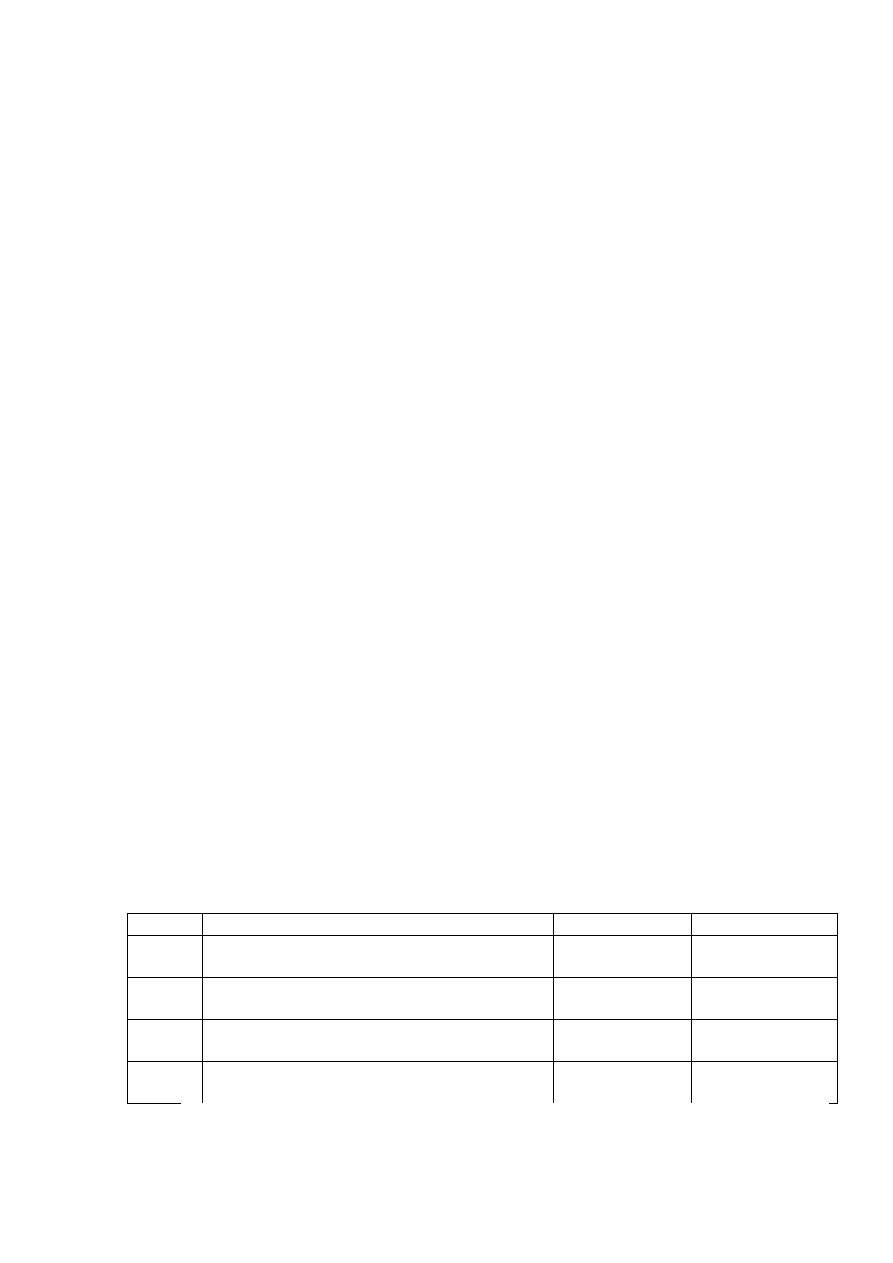

Некоторые из них отражены в таблице 1.

Таблица 1- Типичные бухгалтерские проводки счета 50 «Касса»

№ п/п

Хозяйственная операция

Дебет

Кредит

1

Поступили

денежные

средства

с

расчетного счета в кассу

50

51

2

Выдана заработная плата сотрудникам из

кассы

70

50

3

Выданы

денежные

средства

под

авансовый отчет сотруднику организации

71

50

4

Поступили денежные средства от продажи

товара

50

62

Финансово-хозяйственная деятельность организации отражается в бухгалтерском

балансе, где указываются как изменения в составе средств так и величина оборотного