содержание .. 2 3 4 5 ..

ДНИ СТУДЕНЧЕСКОЙ НАУКИ. Сборник научных трудов Международной студенческой конференции - часть 4

50

В 2017-ом роботы были способны заменить линейный персонал начального звена в

таких сферах как юриспруденция, туристический бизнес, бухгалтерия, рекрутинг и

копирайтинг.

Таким образом, сохранится тенденция к исчезновению профессий.

В соответствии с наметившимися трендами люди невостребованных и

«вымирающих» профессий попадут под сокращение уже в скором будущем. В частности,

к данным специальностям относятся бухгалтеры начального уровня. Об этом говорят и

низкие уровни заработных плат в данном секторе. Прогнозы экспертов говорят, что к 2020

году ожидается трехкратное уменьшение спроса на делопроизводителей и бухгалтеров

начального уровня. Это объясняется тем, что предприятия переходят на электронный

документооборот [2].

Переход на электронный документооборот предполагает пересмотр текущих

процессов и операций. Например, может понадобиться цифровая подпись или

электронная платежная система[6].

Сегодня все госучреждения признают электронные документы, так как они

занимают мало места, надежно хранятся, легче производится обмен информацией. При

электронном документообороте - электронной цифровой подписи практически нет

аналога, так как она полностью устраняет возможные поездки, для подписания

документов дочерних предприятий.

Электронная подпись необходима для придания юридической силы электронным

документам[5].

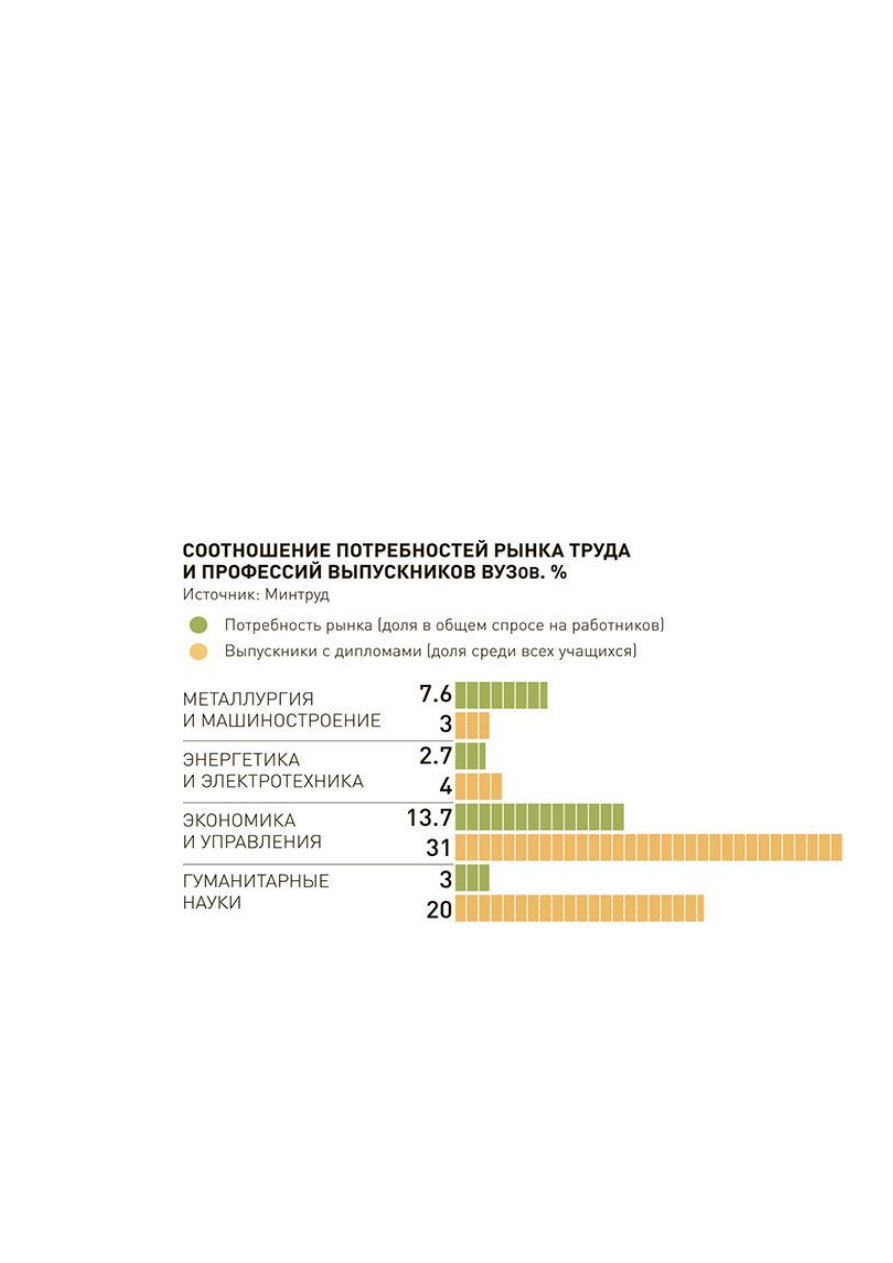

Данные за 2015 год [3]

Хотя развитие информационных технологий в Российской Федерации на данном

этапе имеет высокий уровень, но оно все еще значительно отстает от передовых стран. И

пройдет еще не один год прежде, чем будет создана электронная система, отвечающая

всем потребностям ведения учета. Но, так или иначе, тенденции к внедрению передовых

технологий есть, и со временем они возьмут на себя еще больше функций [4].

Список литературы:

1.

[Электронный ресурс]: «Дни.Ру» — российская электронная газета.

URL : https://www.dni.ru/economy/2016/9/23/349014.html (дата обращения: 16.03.18)

2.

[Электронный ресурс]: Что ждёт российский рынок труда в 2018 году?