содержание .. 3 4 5 6 ..

ОТЧЕТ сбербанка об ОЦЕНКЕ № 501-16 объектов недвижимости, расположенных по адресу: г. Омск, ул. Попова, дом 11 - часть 5

Э

Э

к

к

с

с

п

п

е

е

р

р

т

т

н

н

о

о

-

-

о

о

ц

ц

е

е

н

н

о

о

ч

ч

н

н

о

о

е

е

а

а

г

г

е

е

н

н

т

т

с

с

т

т

в

в

о

о

"

"

Л

Л

Е

Е

Д

Д

О

О

Н

Н

"

"

т

т

е

е

л

л

.

.

/

/

ф

ф

а

а

к

к

с

с

8

8

(

(

3

3

8

8

1

1

2

2

)

)

5

5

3

3

-

-

9

9

9

9

-

-

4

4

3

3

о

о

т

т

ч

ч

е

е

т

т

№

№

5

5

0

0

1

1

-

-

1

1

6

6

о

о

т

т

2

2

3

3

д

д

е

е

к

к

а

а

б

б

р

р

я

я

2

2

0

0

1

1

6

6

г.

3

3

3

3

В январе-сентябре 2016 года розничные торговые сети формировали в среднем 34,9 процента

общего объема оборота розничной торговли (в январе-сентябре 2015 года – 30,2 %). В обороте розничной

торговли пищевыми продуктами, включая напитки, и табачными изделиями удельный вес оборота

торговых сетей составлял 38,6 процента (в январе-сентябре 2015 года – 37,1 %).

Оборот общественного питания в октябре 2016 года составлял 1141,6 млн. рублей, что в

сопоставимых ценах на 2,0 процента меньше, чем в октябре 2015 года и на 0,4 процента больше, чем в

сентябре 2016 года, в январе-октябре 2016 года – 11083,5 млн. рублей (на 3,6 % больше).

Рынок платных услуг населению. Объем платных услуг, оказанных населению Омской области в

январе-октябре 2016 года, составлял 72200,3 млн. рублей, что на 2,2 процента ниже, чем в январе-октябре

2015 года.

Оборот организаций оптовой торговли. Оборот оптовой торговли в январе-октябре 2016 года

составлял 393351,8 млн. рублей, или 100,0 процента к январю-октябрю 2015 года. На долю субъектов

малого предпринимательства приходилось 53,6 процента оборота оптовой торговли.

Оборот оптовой торговли в январе-октябре 2016 года на 82,9 процента формировался

организациями оптовой торговли, оборот которых составлял 325989,3 млн. рублей, или 101,6 процента к

январю-октябрю 2015 года.

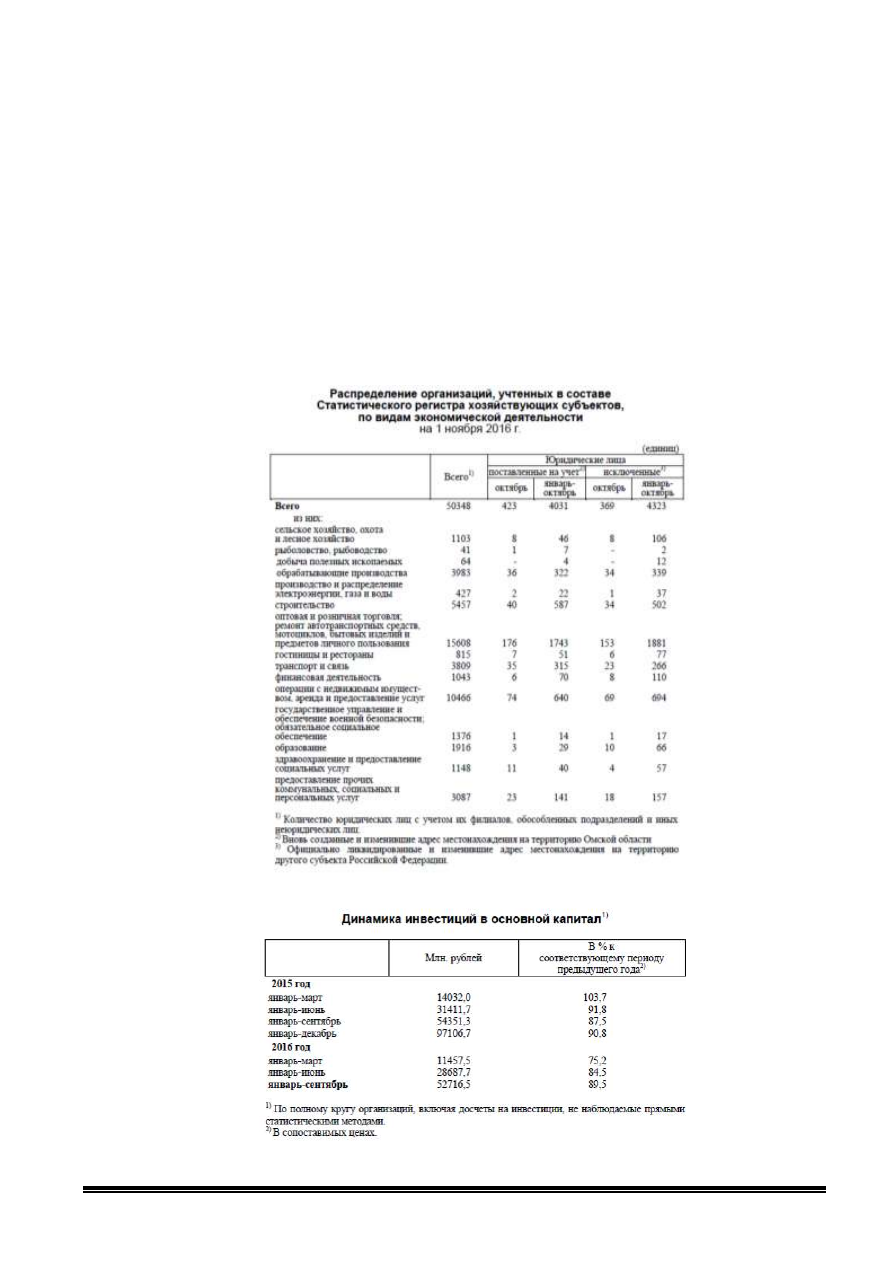

Характеристика и демография организаций

Таблица №6.2.1.8

Таблица №6.2.1.9