содержание .. 12 13 14 15 ..

ОТЧЕТ ОБ ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОГО И ДВИЖИМОГО ИМУЩЕСТВА «ЗАВОД СТРОЙДЕТАЛЬ» (2016 год) - часть 14

М

6

ОЦЕНКА НЕДВИЖИМОГО ИМУЩЕСТВА

218

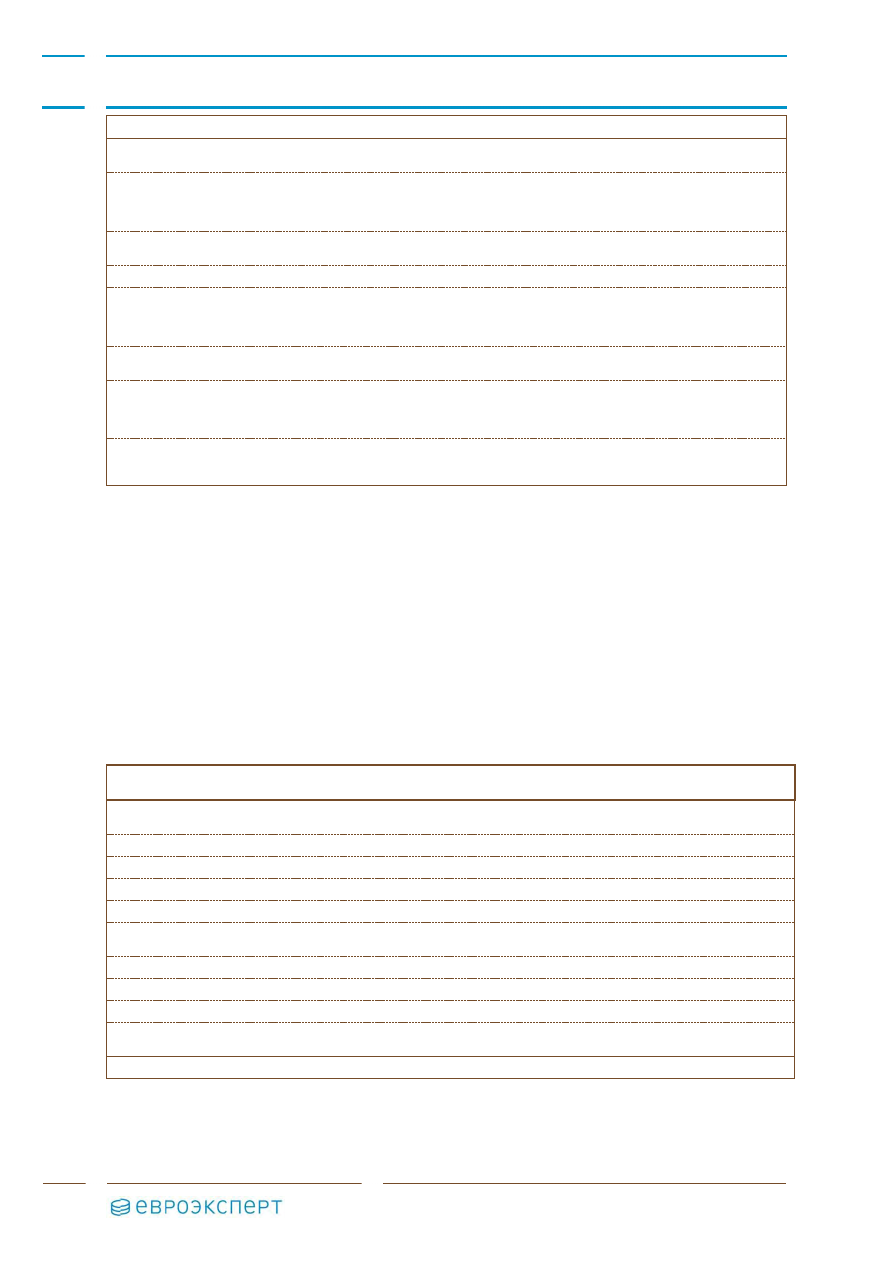

Наименование показателя

Оцениваемый объект

Аналог №1

Аналог №2

Аналог №3

Корректировка на наличие

ж/д ветки, %

-

14%

14%

14%

Ставка аренды за 1 кв. м

арендопригодной

площади, руб./год без

НДС

-

1 457

1 463

1 425

Количество внесенных

корректировок

5

4

5

Вес, %

32,15%

35,70%

32,15%

Средневзвешенная ставка аренды за 1 кв. м

арендопригодной площади производственно-

складских помещений не отапливаемых, руб./год,

без НДС, без ОР

1 449

Средневзвешенная ставка аренды за 1 кв. м открытой

площадки, руб./год, без НДС, без ОР

826

Средневзвешенная ставка аренды за 1 кв. м

арендопригодной площади производственно-

складских помещений отапливаемых, руб./год без

НДС, без ОР

1 985

Средневзвешенная ставка аренды за 1 кв. м

арендопригодной площади административных

помещений, руб./год без НДС, без ОР

3 355

Источник: расчеты Оценщика

Корректировка на величину операционных расходов (ОР)

Операционные расходы представляют собой текущие затраты, связанные с эксплуатацией объекта

недвижимости. К ним относятся: расходы на охрану, оплата труда обслуживающего персонала, расходы

на страхование, расходы на содержание территории и текущий ремонт, земельные платежи, налог на

имущество, коммунальные платежи и прочие. В различных случаях часть расходов арендодатель платит

самостоятельно или перекладывает всю величину расходов на арендатора.

При определении средней ставки арендной платы, ставки аренды аналогов приводились к единой базе –

без учета операционных расходов. Для этого ставки аналогов были очищены от эксплуатационных,

частично коммунальных затрат, включенных в ставку, а также от постоянных операционных расходов:

налога на имущество, налога/плату за землю и страхование.

Согласно данным Информационно-аналитического бюллетеня рынка недвижимости RWAY, структура

операционных расходов для производственно-складских помещений имеет следующий вид:

Т. 6.23

Структура операционных расходов для производственно-складской недвижимости класса С

Наименование вида расходов

Доля в структуре операционных расходов производственно-складских помещений

класса С, %

Техническое обслуживание инженерных систем

(лифты и пр.)

6,2%

Уборка прилегающей территории

3,1%

Охрана/КПП

9,0%

Расходы на управляющую компанию (УК)

7,5%

Реклама, юридические услуги и пр.

1,5%

Техническое обслуживание инженерных систем

(лифты и пр.) (ФОТ)

19,2%

Уборка мест общего пользования (ФОТ)

7,0%

Уборка прилегающей территории (ФОТ)

7,2%

Коммунальные платежи

15,7%

Страхование, налог на землю, налог на

имущество

24,0%

Итого операционные расходы

100,0%

Источник: RWAY №248 (Ноябрь 2015), стр. 94

Учитывая, что оцениваемый объект относится к низкоклассной производственно-складской

недвижимости, в котором объединены классы С и D, то приведенная выше структура была

скорректирована Оценщиком, для чего из общей структуры затрат были исключены расходы на