содержание .. 96 97 98 99 ..

ОАО «ГАЗПРОМ». Годовой отчёт (2001-2014 год) - часть 98

ОАО «Газпром»

54

Годовой отчет 2013

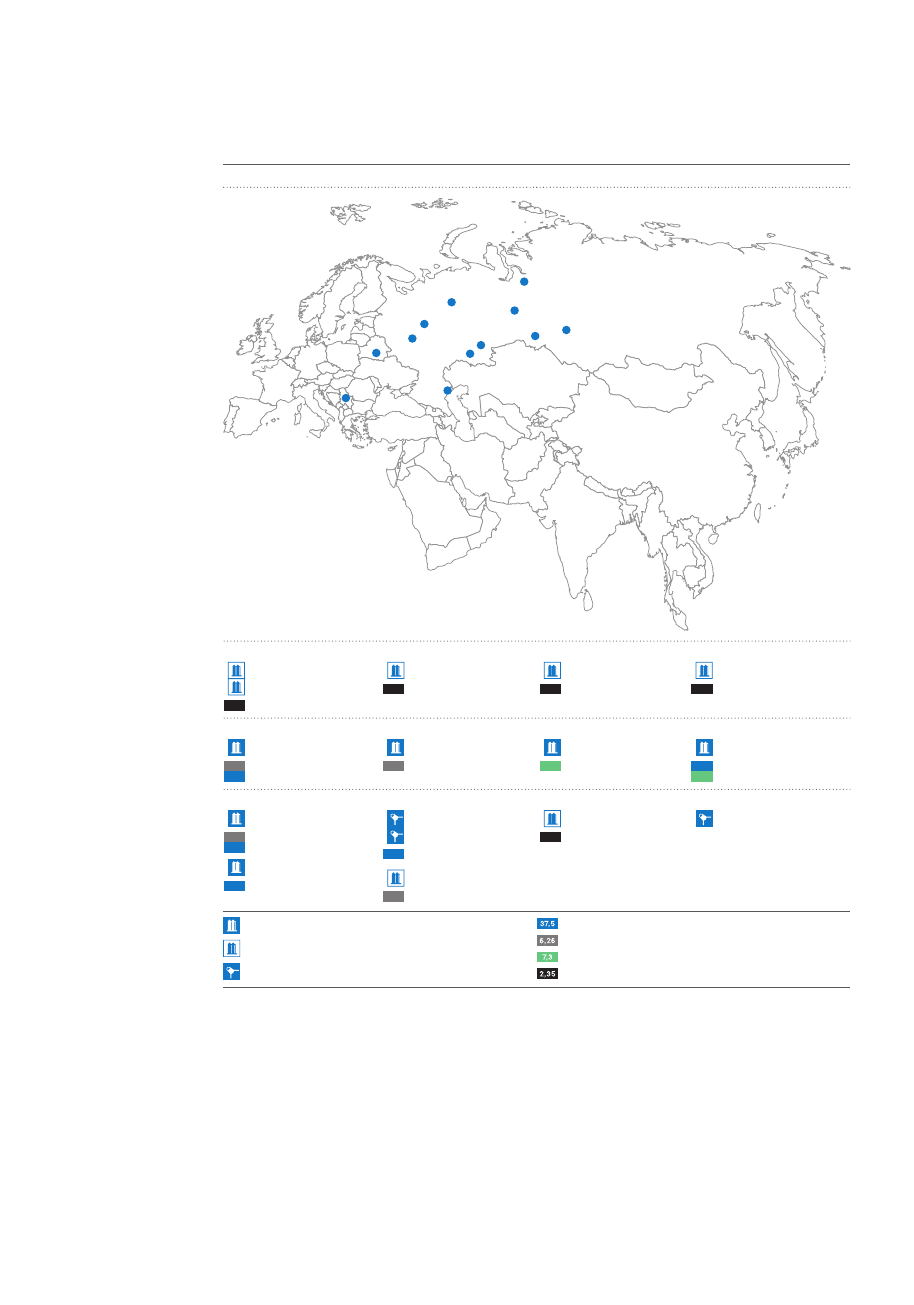

Переработка углеводородного сырья

Установленные мощности Группы Газпром по переработке углеводородного сырья состав-

ляют 53,5 млрд м

3

природного газа и 89,4 млн т нестабильного газового конденсата и неф-

ти в год.

Мощности Группы Газпром по переработке углеводородного сырья, газо- и нефтехимии на 31.12.2013 г.

7,3

2,56

12,15

7,5

Москва

Московский НПЗ

Ярославль

Ярославнефтеоргсинтез

(доступ Группы Газпром

к 50 % мощности)

Сербия

Нови-Сад, НПЗ

Панчево, НПЗ

1

2

3

4

Беларусь

Мозырский НПЗ

(доступ Группы Газпром

к мощности)

12,0

7,3

3,0

1,25

13,7

8,05

5

6

7

8

Новый Уренгой

Завод по подготовке

конденсата к транспорту

Сургут

Завод по стабилизации

конденсата

Сосногорск

Сосногорский ГПЗ

Астрахань

Астраханский ГПЗ

21,4

15,0

10,0

0,95

37,5

6,26

9

10

11

12

Томск

Завод по производству

метанола

Омск

Омский НПЗ

Оренбург

Оренбургский ГПЗ

Оренбургский гелиевый

завод

Салават

Завод «Мономер»

Газохимический завод

НПЗ

1

2

3

4

5

6

7

8

9

10

11

12

ГПЗ с установленной мощностью по переработке

НПЗ с установленной мощностью по переработке

Нефте- и газохимическое производство

Природный и попутный газ, млрд м

3

Нефть и конденсат, млн т

Конденсат, млн т

Нефть, млн т

В 2013 г. Группой без учета давальческого сырья переработано 31,5 млрд м

3

природного

газа (снижение на 2,8 % к уровню в 2012 г.), а также 66,1 млн т нефти и нестабильного газо-

вого конденсата (рост на 7,5 % к уровню 2012 г.). Произведено 51,9 млн т нефтепродуктов

(в 2012 г. – 49,6 млн т); 3,3 млн т сжиженных углеводородных газов (СУГ) (в 2012 г. – 3,1 млн т);

3,6 млн м

3

гелия (в 2012 г. – 4,9 млн м

3

).