содержание .. 4 5 6 7 ..

Отчёт № 148/1 об оценке рыночной стоимости нежилого здания: г. Казань - часть 6

Отчет об оценке рыночной стоимости

2017 г.

стр. 81

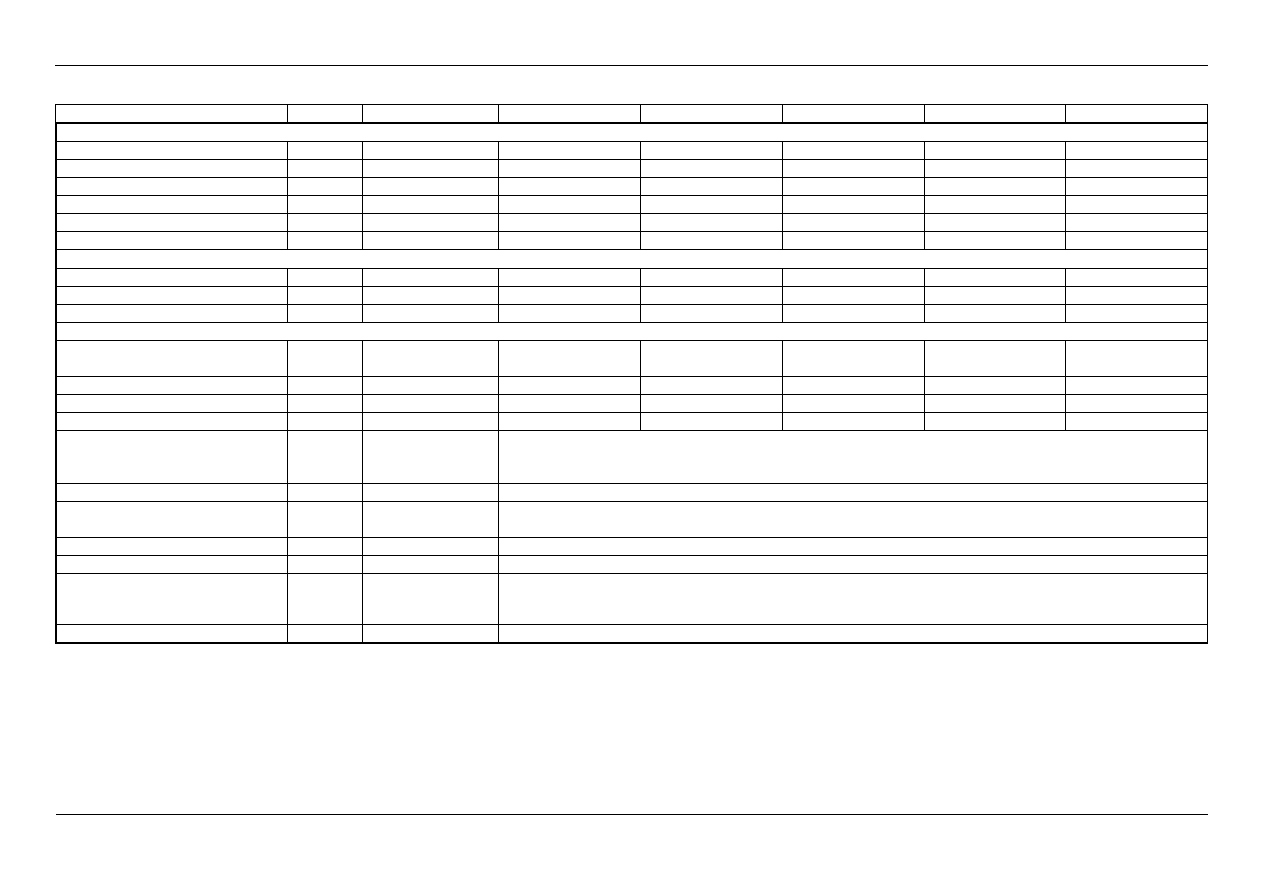

Таблица 7.2.1 Продолжение

1

2

3

4

5

6

7

8

Корректировка №4

Коэффициент этажности

–

0,96

0,96

0,87

0,87

0,87

0,89

- цокольный

%

0,0%

0,0%

0,0%

0,0%

0,0%

24,8%

- 1-й этаж

%

70,4%

72,0%

0,0%

0,0%

0,0%

24,9%

- 2-й этаж и выше

%

29,6%

28,0%

100,0%

100,0%

100,0%

50,3%

Корректировка

–

–

0%

11%

11%

11%

8%

Скорректированная цена

руб./кв.м

–

40 657

48 881

47 641

48 563

50 059

Корректировка №5

Масштаб

–

0,695

0,640

0,721

0,730

0,708

0,7124

Корректировка

–

–

9%

-4%

-5%

-2%

-2%

Скорректированная цена

руб./кв.м

–

44 168

47 104

45 377

47 643

48 832

Корректировка №6

Тип отделки

–

современный

ремонт

современный

ремонт

современный

ремонт

современный

ремонт

современный

ремонт

современный

ремонт

Коэффициент

1,00

1,00

1,00

1,00

1,00

1,00

Корректировка

–

–

0%

0%

0%

0%

0%

Скорректированная цена

руб./кв.м

–

44 168

47 104

45 377

47 643

48 832

Стоимость по методу

сравнения с землей по

площади застройки

руб.

–

103 474 532

- в удельном измерении

руб./кв.м

–

46 625

Стоимость земли свободной от

застройки

руб.

–

67 284 983

- площадь свободной земли

кв.м

–

6 666

- в удельном измерении

руб./кв.м

–

30 318

Стоимость по методу

сравнения (округленно)

руб.

–

170 760 000

- в удельном измерении

руб./кв.м

–

76 943