содержание .. 175 176 177 178 ..

Opel Grandland X (2019 год). Полис ОСАГО (информация на 2020 год)

Полис ОСАГО — это обязательное страхование

автогражданской ответственности за причинение вреда жизни, здоровью и

имуществу третьих лиц при эксплуатации автомобиля.

Наличие страхового полиса обязательно для каждого автомобилиста, в том

числе для осуществления регистрационных действий с автомобилем или иным

транспортным средством.

ОСАГО введено в нашей стране с июля 2003 года. С этого времени появилось

множество изменений в законе. Уже сегодня страховка ОСАГО может быть

оформлена в электронном виде — для этого достаточно просто рассчитать

стоимость полиса и оформить его через личный кабинет на нашем сайте.

1 Что такое ОСАГО и от чего оно защищает

Каждый автовладелец обязан оформить ОСАГО (обязательное страхование автогражданской ответственности) на свой автомобиль

Правила оформления еОСАГО

еОСАГО начинает действовать не ранее чем через 3 дня после дня

направления заявления страховщику. Оформляйте ОСАГО заранее, чтобы

избежать перерывов в страховании.

Как работает ОСАГО

Страховая компания оплатит расходы, если в ДТП по вашей вине причинен

вред здоровью или имуществу других лиц.

От чего защищает полис ОСАГО

Возмещение ущерба по страхованию ОСАГО может быть произведено при

нанесении вреда здоровью, жизни или имуществу человека, пострадавшего в

результате дорожно-транспортного происшествия (ДТП). Вот несколько

примеров ДТП, в которых может наступить ответственность владельца по

полису ОСАГО и придется оплачивать нанесенный ущерб:

-Владелец полиса повредил в результате инцидента светофор.

-Владелец полиса повредил здание или конструкцию.

-Владелец полиса повредил один или несколько чужих транспортных средств

(автомобилей, мотоциклов и др.).

-Владелец полиса совершил наезд на пешехода, вследствие чего был нанесен

вред жизни или здоровью потерпевшего.

Максимальная сумма страховой выплаты

При наступлении страхового случая страховая компания виновника ДТП

гарантирует выплату пострадавшей стороне в следующих пределах:

Ущерб жизни и здоровью - не более 500 тыс. рублей — размер страховой

выплаты на каждого потерпевшего.

Ущерб чужому имуществу - не более 400 тыс. рублей —

размер страховой выплаты на каждого потерпевшего.

Возмещение нанесенного вреда жизни или здоровью

В соответствии с Правилами обязательного страхования ответственности

владельцев транспортных средств возмещению подлежат следующие виды

расходов, связанных с причинением вреда жизни потерпевшего:

При причинении вреда здоровью потерпевшего возмещению подлежат:

-утраченный заработок/доход;

-расходы на лечение и приобретение лекарств, на бесплатное получение

которых потерпевший не имеет право (в том числе сверх базовой программы

обязательного медицинского страхования);

-дополнительно понесенные потерпевшим расходы:

-на дополнительное питание,

-на протезирование,

-на посторонний уход,

-на санаторно-курортное лечение,

-на приобретение специального транспортного средства, расходы, связанные

с необходимостью профессиональной подготовки/переподготовки

потерпевшего.

-расходы, связанные с погребением потерпевшего;

-возмещение вреда в связи со смертью кормильца.

От чего не защищает ОСАГО

В соответствии с п. 8—9 Правил страхования по

полису ОСАГО не возмещается вред, причиненный вследствие:

-непреодолимой силы либо умысла потерпевшего;

-воздействия ядерного взрыва, радиации или радиоактивного заражения;

-военных действий, а также маневров или иных военных мероприятий;

-гражданской войны, народных волнений или забастовок.

Вред, причиненный имуществу, принадлежащему лицу, ответственному за

причиненный вред, не возмещается.

Не относится к страховым случаям наступление гражданской ответственности владельцев транспортных средств вследствие:

-причинения вреда при использовании иного

транспортного средства, чем то, которое указано в договоре обязательного

страхования;

-причинения морального вреда или возникновения обязанности по возмещению

упущенной выгоды;

-причинения вреда при использовании транспортных средств в ходе

соревнований, испытаний или учебной езды в специально отведенных для

этого местах;

-загрязнения окружающей природной среды;

-причинения вреда в результате воздействия перевозимого груза, если риск

такой ответственности подлежит обязательному страхованию в соответствии

с законом о соответствующем виде обязательного страхования;

-причинения вреда жизни или здоровью работников при исполнении ими

трудовых обязанностей, если этот вред подлежит возмещению в соответствии

с законом о соответствующем виде обязательного страхования или

обязательного социального страхования;

-возникновения обязанности по возмещению работодателю убытков, вызванных

причинением вреда работнику;

-причинения водителем вреда управляемому им транспортному средству и

прицепу к нему, перевозимому в них грузу, установленному на них

оборудованию и иному имуществу;

-причинения вреда при погрузке груза на транспортное средство или его

разгрузке;

-повреждения или уничтожения антикварных и других уникальных предметов,

зданий и сооружений, имеющих историко-культурное значение, изделий из

драгоценных металлов и драгоценных и полудрагоценных камней, наличных

денег, ценных бумаг, предметов религиозного культа, а также произведений

науки, литературы и искусства, других объектов интеллектуальной

собственности;

-возникновения обязанности владельца транспортного средства возместить

вред в части, превышающей размер ответственности, предусмотренный

Федеральным законом «Об обязательном страховании гражданской

ответственности владельцев транспортных средств» и главой 59

Гражданского кодекса Российской Федерации (в случае если более высокий

размер ответственности установлен федеральным законом или договором);

-причинения вреда жизни, здоровью и имуществу пассажиров при их

перевозке, если этот вред подлежит возмещению в соответствии с

законодательством Российской Федерации об обязательном страховании

гражданской ответственности перевозчика за причинение вреда жизни,

здоровью и имуществу пассажиров.

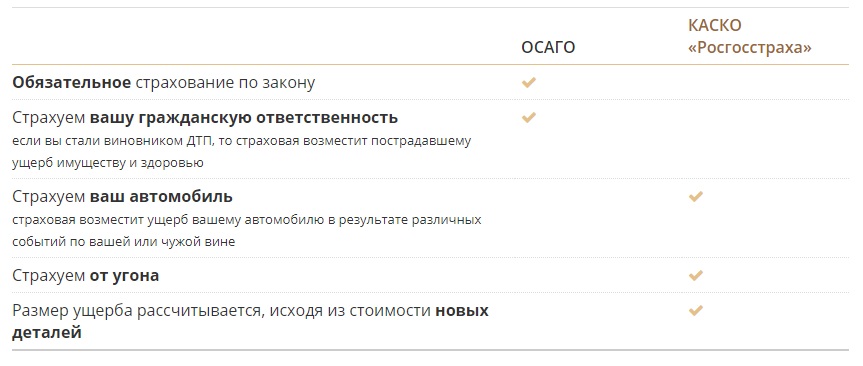

Чем отличается страховка ОСАГО от КАСКО

Для расчета стоимости полиса добровольного автострахования

воспользуйтесь калькулятором КАСКО.

Если вы совсем недавно за рулем, вам будет полезно знать, чем отличаются

два самых популярных полиса автострахования.

Как и когда оформлять ОСАГО

Если автомобиль следует к месту регистрации ТС, а также к месту проведения ТО ТС (повторного ТО ТС), то можно оформить ОСАГО на 20 дней. При отсутствии действующего полиса ОСАГО водителю запрещено управлять автомобилем или ставить его на учет. На нашем сайте вы можете купить ОСАГО онлайн.

Продлить ОСАГО можно не ранее чем за 2 месяца (60 дней) до истечения текущего полиса. Просроченный договор и эксплуатация автомобиля без страховки ОСАГО грозит наложением штрафа. При перерыве в страховании более 1 года КБМ не меняется (не теряется понижающий коэффициент за безаварийность).

Чтобы внести изменения в электронный полис через сайт, нужно зайти в личный кабинет и нажать на значок «карандаш» напротив выбранного полиса. Также вы можете обратиться в ближайший офис «Росгосстраха».

Как формируется цена на ОСАГО

Скидок на ОСАГО не бывает!

ОСАГО — это обязательный по законодательству России вид страхования,

поэтому тарифы на него регулируются государством и к нему не могут

применяться такие понятия, как скидки и праздничные акции. Если вам

предлагают неожиданные скидки, не связанные с вашим безаварийным

вождением (КБМ), остерегайтесь: скорее всего, это мошенничество!

Страховые тарифы ОСАГО формируются на основании результатов анализа

рисков, статистических данных и оценок экспертов. Страховая компания

устанавливает свой базовый тариф в рамках ценового коридора,

утвержденного законодательством.

На стоимость договора ОСАГО может влиять КБМ (коэффициент бонус-малус).

Он определяется для каждого водителя транспортного средства

индивидуально в зависимости от наличия или отсутствия страхового

возмещения, осуществленного страховщиками в предшествующий период. С 1

апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и

применяется в течение всего периода (с 1 апреля по 31 марта) для

заключения любого договора. Значение КБМ сохраняется вне зависимости от

смены страховой компании.

Что нужно знать про диагностическую карту

Чтобы оформить ОСАГО (или электронное ОСАГО), каждый автомобиль старше 3

лет должен пройти техосмотр и получить диагностическую карту. Данные о

прохождении вами техосмотра содержатся в Единой автоматизированной

информационной системе технического осмотра (ЕАИСТО) ГИБДД.

Период использования и срок страхования

При сезонной эксплуатации автомобиля выбирайте только тот период

использования, в течение которого вам понадобится автомобиль. Не платите

за месяцы, когда машина будет стоять в гараже — так вы сэкономите.

Что делать с ОСАГО после покупки

Полис ОСАГО всегда должен быть в автомобиле.

Электронный полис можно распечатать на цветном или черно-белом принтере

и возить с собой. Полис е-ОСАГО также может быть предоставлен для

проверки в виде электронного документа (согласно ст.32 Закона 40-ФЗ от

25.04.2002 г. «Об обязательном страховании гражданской ответственности

владельцев транспортных средств», ред. от 29.10.2019 г.).

Если вы купили электронное ОСАГО, то с письмом от «Росгосстраха» на

электронную почту вы получите следующие документы:

-Заявление на страхование

-Электронный полис ОСАГО

-Файл электронной подписи (SGN-файл)

-Правила страхования ОСАГО

-Памятка для водителя с бланком извещения о ДТП

-Электронный чек

Если вы сомневаетесь в действительности купленного полиса ОСАГО (обычного или электронного), вы можете его проверить на сайте РСА или проверить бланк бумажного полиса по базе «Росгосстраха».

содержание .. 175 176 177 178 ..