содержание .. 12 13 14 15 ..

Отчёт № И-024/08/2015-2 об оценке рыночной стоимости недвижимого имущества «Птицефабрика «Мурманская» - часть 14

№

№

п/

п

Инвен-

тарный

номер

Наименование

объекта оценки

Кол-

во

Индекс

измен.сметно

й стоим. СМР

по отр.

нар.хоз.,

отрасл. пром-

ти и напр.в

составе отр.

на 01.01.84 г.

Территор.

коэфф-т к

индексам

изм.смет-ной

стоим. СМР

по отр

.нар.хоз-ва,

отр.пром-ти и

напр.в составе

отраслей

Индекс

измен.

сметн.

стоим.

строи-ва

на дату

оценки по

отн. к 1984

году

Коэфф.

расхожден

ия технич.

характерис

тик здания

и об.-

аналога

Коэфф.

перехода от

группы

капит.

аналога к

группе

капит.

объекта

оценки

Прибыль

предпри

нимателя

, %

НДС,

%

Полная

восстановитель

ная стоимость

с учетом НДС,

руб.

Полная

восстановитель

ная стоимость

объекта с

учетом НДС,

руб.

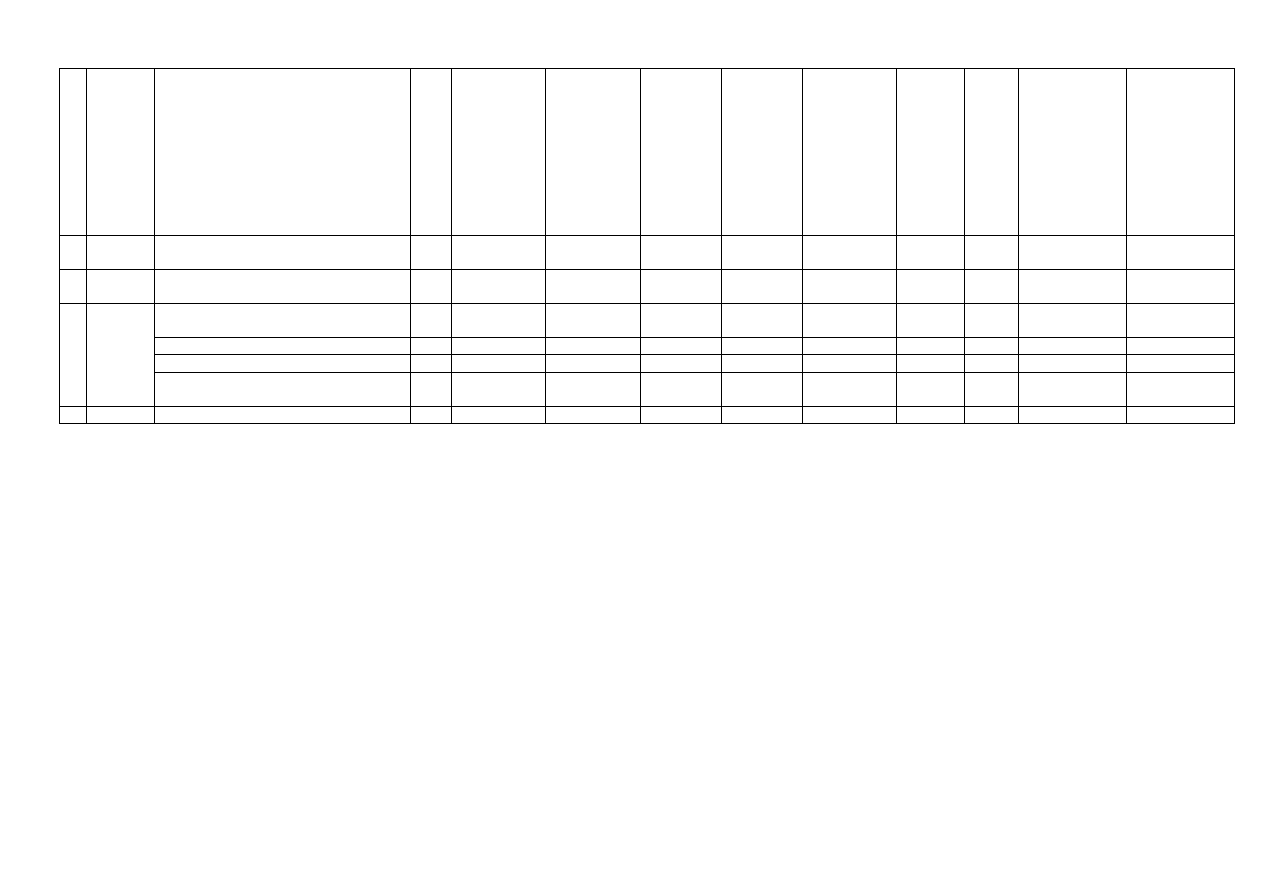

77 0000015 Соединительные лотки , инв.№

0000015 (№534)

1

1,18

1,01

143,01

1,00

1,00

22,90%

18%

39 795,10

39 795,10

78 000071 Станция перекачки конденсата ,

инв.№ 0000071 (№559)

1

1,18

1,01

143,01

1,00

1,00

22,90%

18%

4 449 141,14

4 449 141,14

79 0000039 Технологические коммуникации ,

инв.№:39 (№541)

1

1,18

1,01

143,01

1,00

1,00

22,90%

18%

92 087 028,11

Резервуар-до К-8

1,18

1,01

143,01

1,40

1,00

22,90%

18%

47 626 009,30

К-8 - К-9

1,18

1,01

143,01

1,40

1,00

22,90%

18%

694 441,72

К-9 - отстойник-выпуск в Кольский

залив

1,18

1,01

143,01

1,40

1,00

22,90%

18%

43 766 577,09

Итого:

1 115 169 536

1 115 169 536

Вывод: полная восстановительная стоимость объектов оценки составляет:

1 115 169 536 (Один миллиард сто пятнадцать миллионов сто шестьдесят девять тысяч пятьсот тридцать шесть ) рублей.