содержание .. 1 2 3

ОТЧЕТ №2017–2237/49-7 об оценке рыночной стоимости 42 233 772 привилегированных акций Публичного акционерного общества «Селигдар» - часть 3

140

Сумма

будущих

Сумма

Порядок

Срок

Срок

Ставка

Рыночная

Дата

Процентная

Порядок выплаты

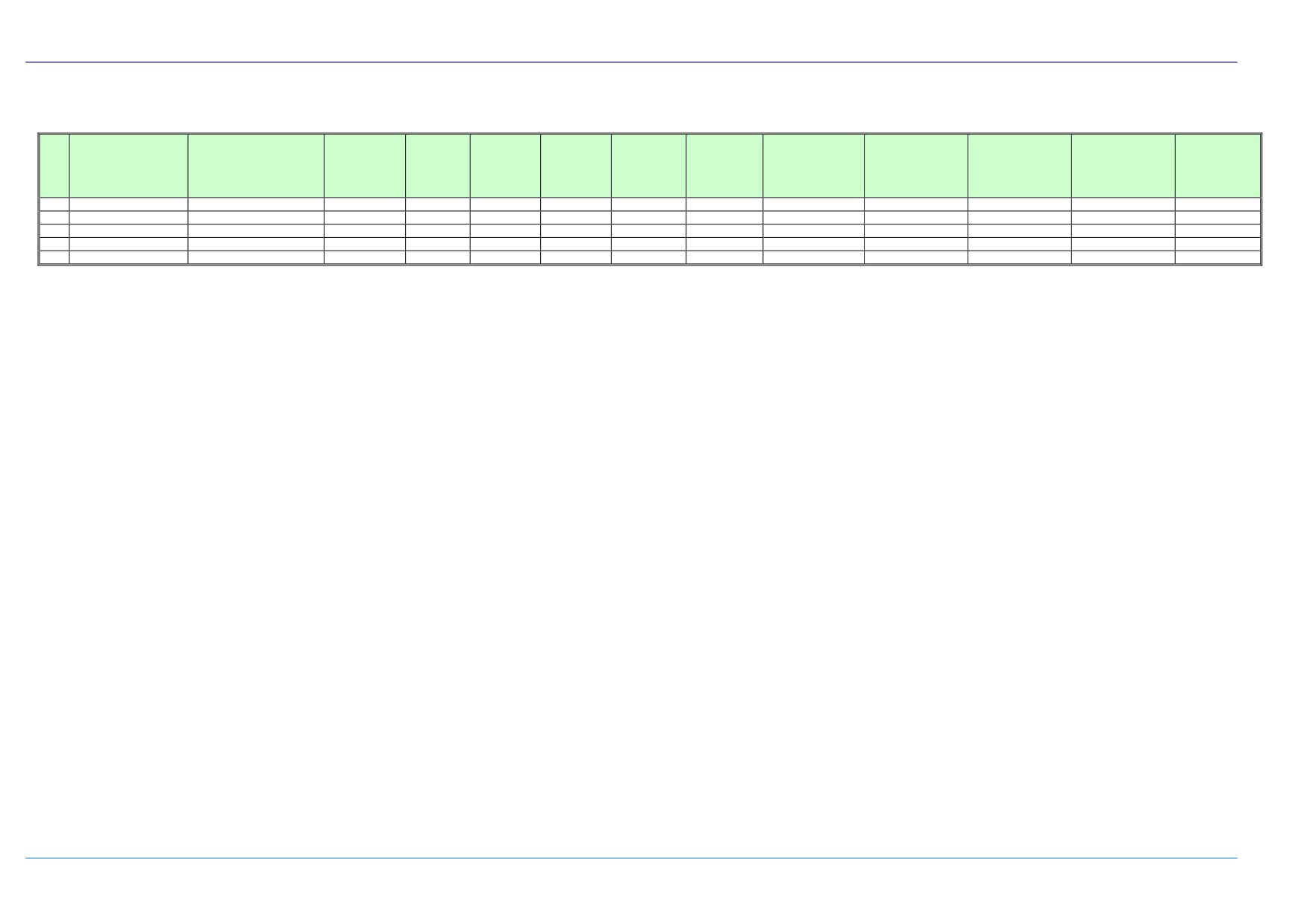

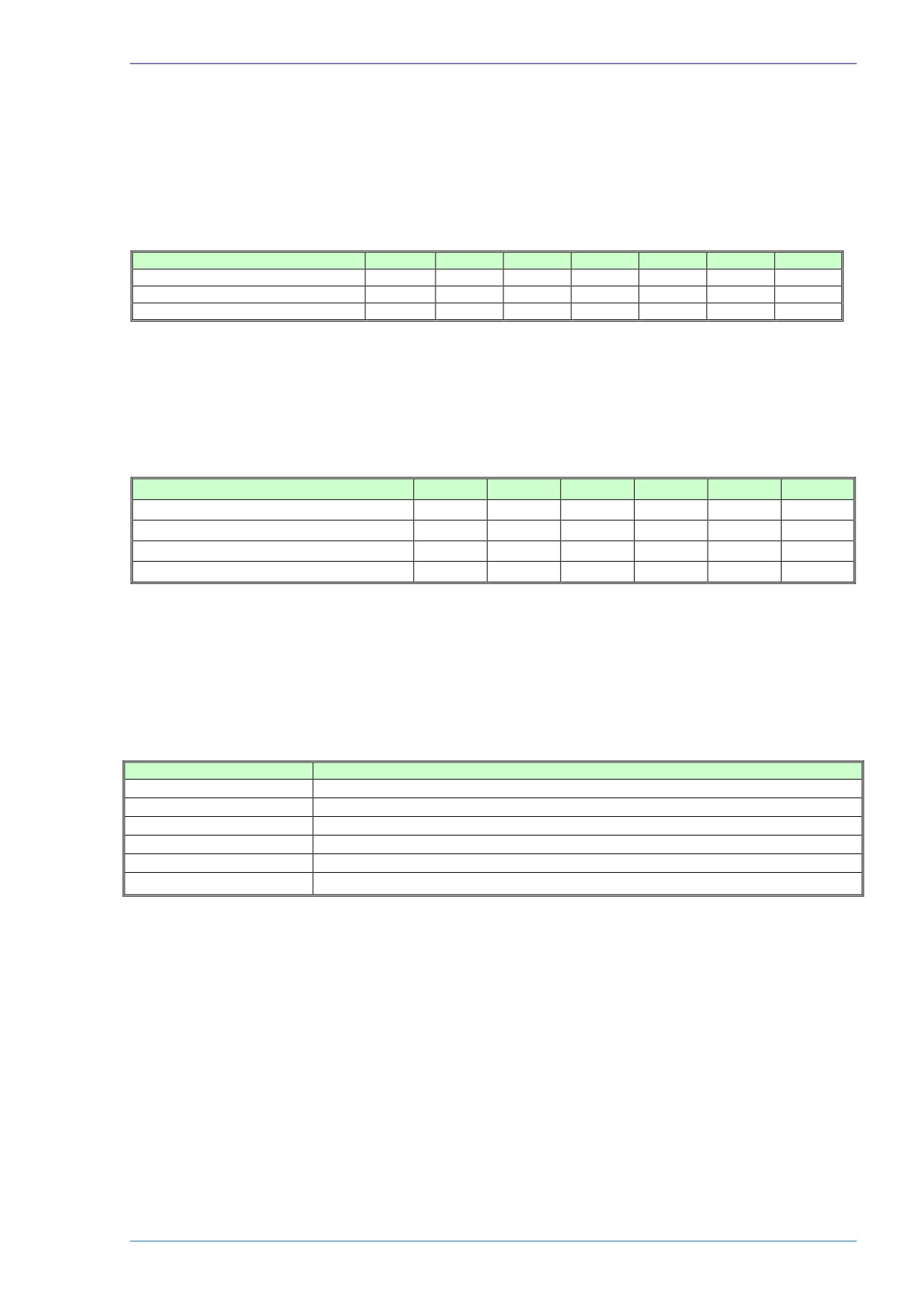

начисленных

Коэффициент

№ п/п

Контрагент

№ Договора

займа

выплаты

начисления

дисконтирования,

дисконтирования,

стоимость,

погашения

ставка

основного долга

процентов с

дисконтирования

(тыс.руб.)

процентов

%, мес.

лет.

%

тыс. руб.

даты оценки,

тыс. руб.

День

возврата

День возврата

процентов

займа считается

считается

день зачисления

день

14

ООО "Сининда"

С-3/10

31.12.2017

5 000

10,00%

6,52

271,86

0,55

9,41%

0,952

5 020

денежных средств

зачисления

на счет

денежных

Займодавца.

средств на

счет

Займодавца.

День

возврата

День возврата

процентов

займа считается

считается

день зачисления

день

15

ООО "Сининда"

С-4/10

31.12.2017

2 000

10,00%

6,52

108,74

0,55

9,41%

0,952

2 008

денежных средств

зачисления

на счет

денежных

Займодавца.

средств на

счет

Займодавца.

День

возврата

День возврата

процентов

займа считается

считается

день зачисления

день

16

ООО "Сининда"

С-2/10

31.12.2017

2 158

10,00%

6,52

117,33

0,55

9,41%

0,952

2 166

денежных средств

зачисления

на счет

денежных

Займодавца.

средств на

счет

Займодавца.

День

возврата

День возврата

процентов

займа считается

считается

день зачисления

день

17

ООО "Сининда"

16/2012

31.12.2017

8 000

8,00%

6,52

347,98

0,55

9,41%

0,952

7 949

денежных средств

зачисления

на счет

денежных

Займодавца.

средств на

счет

Займодавца.

День возврата

День

займа считается

возврата

18

ООО "Сининда"

21/2012

31.12.2017

5 000

8,00%

6,52

217,49

0,55

9,41%

0,952

4 968

день зачисления

процентов

денежных средств

считается

141

Сумма

будущих

Сумма

Порядок

Срок

Срок

Ставка

Рыночная

Дата

Процентная

Порядок выплаты

начисленных

Коэффициент

№ п/п

Контрагент

№ Договора

займа

выплаты

начисления

дисконтирования,

дисконтирования,

стоимость,

погашения

ставка

основного долга

процентов с

дисконтирования

(тыс.руб.)

процентов

%, мес.

лет.

%

тыс. руб.

даты оценки,

тыс. руб.

на счет

день

Займодавца.

зачисления

денежных

средств на

счет

Займодавца.

День

возврата

День возврата

процентов

займа считается

считается

день зачисления

день

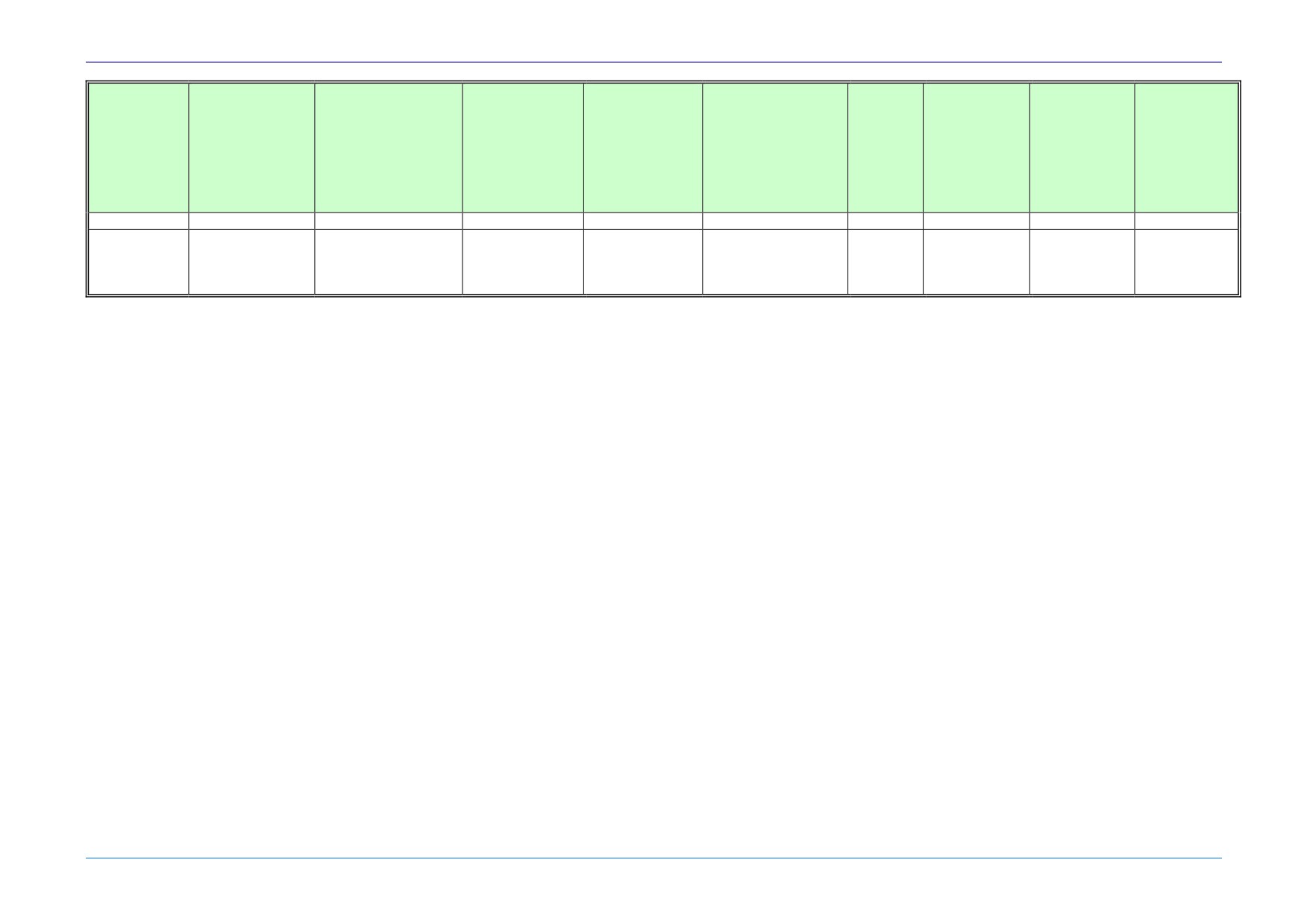

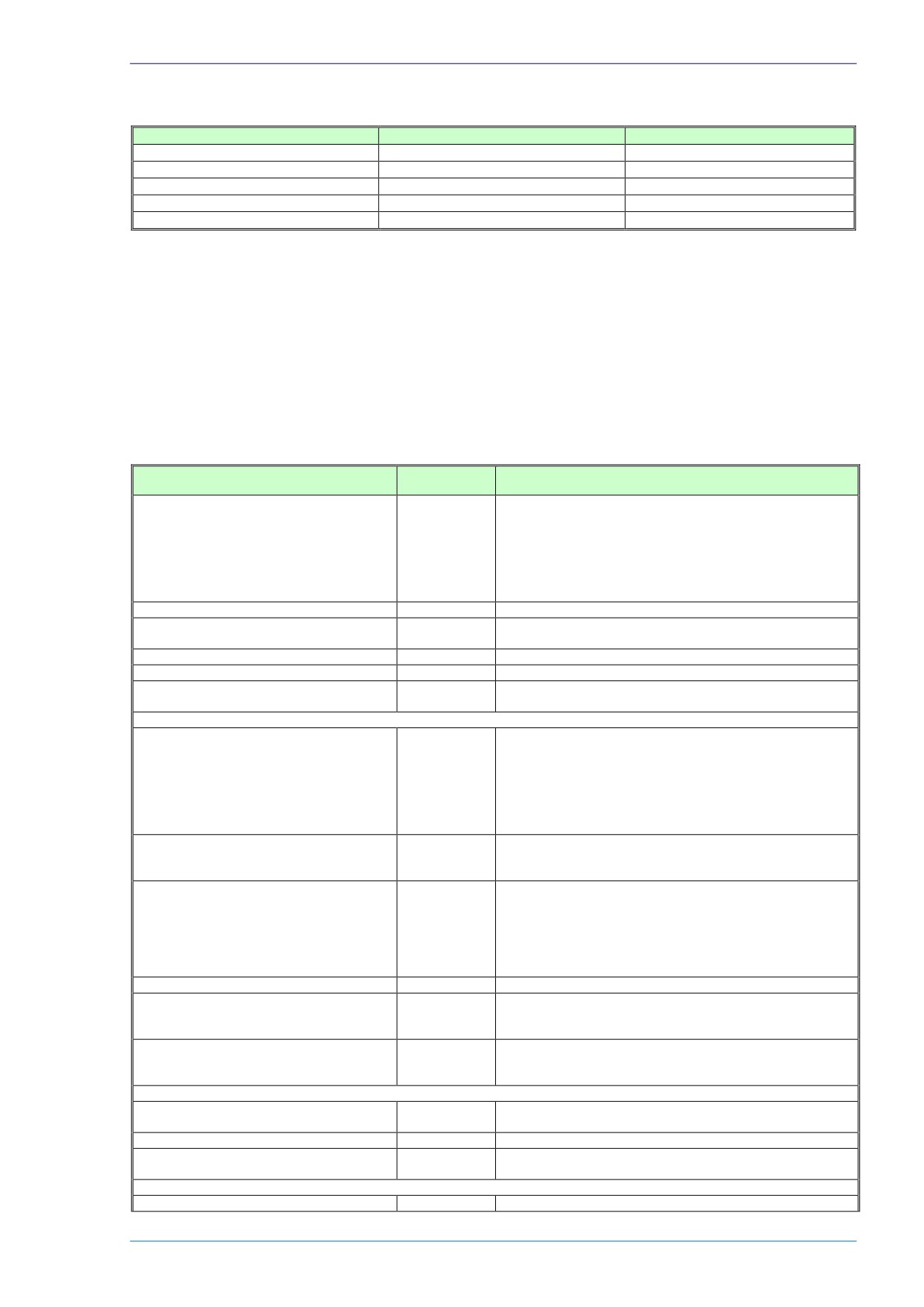

19

ООО "Сининда"

23/2012

31.12.2017

15 000

8,00%

6,52

652,46

0,55

9,41%

0,952

14 904

денежных средств

зачисления

на счет

денежных

Займодавца.

средств на

счет

Займодавца.

1 236 643

1 258 520

Таблица 8.3.10.

Расчет рыночной стоимости векселей

Сумма будущих

Номинал

Срок

начисленных

Срок

Ставка

Рыночная

№

Организация

Дата

Дата

Процентная

Цена векселя

Коэффициент

№ векселя

векселя

начисления

процентов с даты

дисконтирования,

дисконтирования,

стоимость,

п/п

векселедателя

возникновения

погашения

ставка

(тыс.руб.)

дисконтирования

(тыс.руб.)

%, мес.

оценки,

лет.

%

тыс. руб.

тыс. руб.

1

ООО АС "Сининда"

СИН 0005901

26.08.2009

31.12.2017

47 250,00

11,00%

47 250,00

6,52

2 825,96

0,545

9,41%

0,952

47679,8862

2

ООО АС "Сининда"

СИН 0005902

03.09.2009

31.12.2017

15 900,00

11,00%

15 900,00

6,52

950,96

0,545

9,41%

0,952

16044,6601

3

ООО АС "Сининда"

СИН 0005438

31.12.2012

31.12.2017

7 000,00

15,00%

10 480,00

6,52

570,90

0,545

9,41%

0,952

7208,64276

4

ООО АС "Сининда"

СИН 0005782

24.02.2009

31.12.2017

5 000,00

18,00%

5 168,00

6,52

489,34

0,545

9,41%

0,952

5226,68549

5

ООО АС "Сининда"

СИН 0007650

14.11.2012

31.12.2017

16 000,00

9,00%

16 787,00

6,52

782,95

0,545

9,41%

0,952

15979,9061

6

ООО АС "Сининда"

СИН 0008674

09.11.2012

31.12.2017

635,00

15,50%

635,00

6,52

53,52

0,545

9,41%

0,952

655,570575

7

ООО АС "Сининда"

СИН 0008676

17.12.2015

31.12.2017

46,00

15,50%

46,00

6,52

3,88

0,545

9,41%

0,952

47,4901519

8

ООО "Антарес"

АНТАР 000104

29.02.2016

31.12.2017

40 000,00

12,00%

41 799,00

6,52

2 609,84

0,545

9,41%

0,952

40571,0047

9

ООО "Антарес"

АНТАР 000105

29.02.2016

31.12.2017

40 000,00

12,00%

41 799,00

6,52

2 609,84

0,545

9,41%

0,952

40571,0047

10

ООО "Антарес"

АНТАР 000119

29.02.2016

31.12.2017

5 000,00

10,50%

5 096,00

6,52

285,45

0,545

9,41%

0,952

5032,54812

11

ООО "ГНИ"

ГНИ 0008201

09.11.2015

31.12.2017

369,00

15,50%

369,00

6,52

31,10

0,545

9,41%

0,952

380,95361

12

ООО "ГНИ"

ГНИ 0008202

17.12.2015

31.12.2017

564,00

15,50%

564,00

6,52

47,53

0,545

9,41%

0,952

582,270558

13

ООО "Ладья-Финанс"

ЛДФ ПУ 0001

18.11.2015

31.12.2017

45 479,00

14,50%

49 635,00

6,52

3 585,51

0,545

9,41%

0,952

46716,8297

14

ООО "Ладья-Финанс"

ЛДФоблиг-я4В02-3626-1-R

31.12.2017

2 199 798,00

6,52

0,00

0,545

9,41%

0,952

2 199 798,00

15

ООО "Правоурмийское"

ПРА 0008655

09.11.2015

31.12.2017

3 176,00

15,50%

3 176,00

6,52

267,66

0,545

9,41%

0,952

3278,88527

16

ООО "Правоурмийское"

ПРА 0008656

17.12.2015

31.12.2017

305,00

15,50%

305,00

6,52

25,70

0,545

9,41%

0,952

314,880355

17

ООО "Правоурмийское"

ПРАоблигация 4-01-36417-R

31.12.2017

209 311,00

6,52

0,00

0,545

9,41%

0,952

209 311,00

18

ПАО "Русолово"

ЛДФ 000226

06.02.2017

31.12.2017

20 579,00

10,00%

22 138,00

6,52

1 118,91

0,545

9,41%

0,952

20659,6928

142

Сумма будущих

Номинал

Срок

начисленных

Срок

Ставка

Рыночная

№

Организация

Дата

Дата

Процентная

Цена векселя

Коэффициент

№ векселя

векселя

начисления

процентов с даты

дисконтирования,

дисконтирования,

стоимость,

п/п

векселедателя

возникновения

погашения

ставка

(тыс.руб.)

дисконтирования

(тыс.руб.)

%, мес.

оценки,

лет.

%

тыс. руб.

тыс. руб.

19

ПАО "Русолово"

РУС 0008675

17.12.2015

31.12.2017

229,00

15,50%

229,00

6,52

19,30

0,545

9,41%

0,952

236,418365

20

ПАО "Русолово"

РУС 0008676

30.01.2016

31.12.2017

110 258,00

11,00%

110 258,00

6,52

6 594,39

0,545

9,41%

0,952

111261,141

21

ПАО "Русолово"

РУС 0008677

23.03.2016

31.12.2017

73 220,00

15,00%

73 220,00

6,52

5 971,63

0,545

9,41%

0,952

75402,4033

22

ПАО "Русолово"

РУС 0008678

30.03.2016

31.12.2017

63 718,00

15,00%

63 718,00

6,52

5 196,67

0,545

9,41%

0,952

65617,1856

2 917 681,00

2 912 577,06

Выданные займы в иностранной валюте не корректировались и их рыночная стоимость принималась равной их балансовой стоимости.

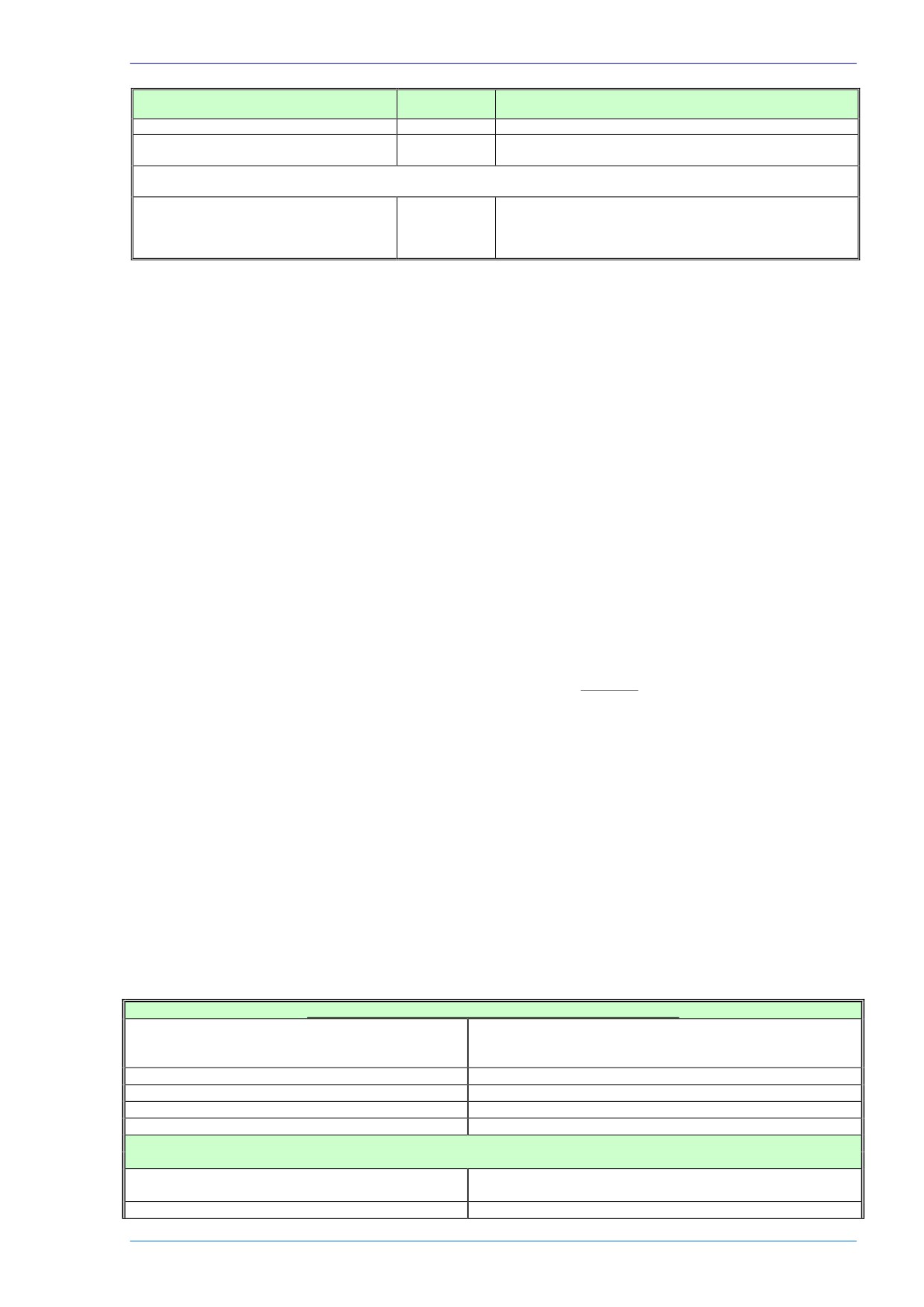

143

Таблица 8.3.11.

Расчет рыночной стоимости статьи «Краткосрочные финансовые вложенияª

строка 1240

Наименование

Рыночная стоимость, тыс. руб.

Займы, выданные в рублях

1 258 520

Займы, выданные в иностранной валюте

224 616,00

Векселя

2 912 577,06

Итого

4 395 713,20

Рыночная стоимость финансовых вложений ПАО «Селигдарª на дату оценки

составляет с учетом округления:

4 395 713 000

(Четыре миллиарда триста девяносто пять миллионов семьсот тринадцать

тысяч) руб.

8.3.1.9 ОЦЕНКА ДЕНЕЖНЫЙ СРЕДСТВ

Строка 1250 «Денежные средства и денежные эквивалентыª

По данной строке указывается информация об имеющихся у организации денежных

средствах в российской и иностранных валютах, а также о платежных и денежных

документах.

Денежные средства и денежные эквиваленты по балансу предприятия на дату

проведения оценки составляют 20 148 тыс. руб. (0, 1% от валюты баланса).

При заполнении этой строки Бухгалтерского баланса используются данные о

дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 55-3) и 57 на отчетную дату

Сальдо по дебету счета 50 «Касса» показывает (Инструкция по применению Плана

счетов, п. п. 5, 7, 8 ПБУ 3/2006, абз. 2, 3 п. 23 Положения по ведению бухгалтерского

учета и бухгалтерской отчетности):

остаток наличных денежных средств в рублях;

остаток наличных денежных средств в иностранной валюте по курсу ЦБ РФ,

действующему на отчетную дату;

наличие денежных документов (авиабилетов, почтовых марок, путевок и др.) -

в сумме фактических затрат на приобретение.

Сальдо по дебету счета 51 «Расчетные счета» показывает остаток денежных

средств в валюте РФ на расчетных счетах организации, открытых в кредитных

организациях.

Сальдо по дебету счета

52

«Валютные счета» показывает остаток денежных

средств в иностранных валютах на валютных счетах организации по курсу ЦБ РФ,

действующему на отчетную дату (Инструкция по применению Плана счетов, п. п. 5, 7, 8

ПБУ 3/2006).

Сальдо по дебету счета 55 «Специальные счета в банках» отражает информацию

об остатках денежных средств в валюте РФ и в иностранных валютах (по курсу ЦБ РФ,

действующему на отчетную дату), находящихся на территории РФ и за ее пределами

(Инструкция по применению Плана счетов, п. п. 5, 7, 8 ПБУ 3/2006):

в аккредитивах;

в чековых книжках;

в иных платежных документах (кроме векселей);

на текущих, особых и иных специальных счетах;

об остатках средств целевого финансирования в той их части, которая

подлежит обособленному хранению на отдельном банковском счете.

Денежные средства являются абсолютно ликвидным активом, пересчету не

подлежат и принимаются по балансовой стоимости:

20 148 000

(Двадцать миллионов сто сорок восемь тысяч) руб.

144

8.3.1.10 ОЦЕНКА ПРОЧИХ ОБОРОТНЫХ АКТИВОВ

Строка 1260 «Прочие оборотные активыª

По данной строке указывается информация об имеющихся у организации прочих, не

перечисленных выше, оборотных активах.

В составе прочих оборотных активов могут учитываться, например:

выполненные этапы по незавершенным работам, имеющие самостоятельное

значение, учитываемые на счете 46 «Выполненные этапы по незавершенным

работам» по договорной стоимости (Инструкция по применению Плана счетов);

не предъявленная к оплате начисленная выручка по договорам строительного

подряда, длительность выполнения которых составляет более одного отчетного

года или сроки начала и окончания которых приходятся на разные отчетные годы

(в сумме, исчисленной исходя из договорной стоимости или из размера

фактически понесенных расходов, которые за отчетный период считаются

возможными к возмещению) (п. п. 1, 2, 17, 23 Положения по бухгалтерскому учету

«Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом

Минфина России от 24.10.2008 №116н);

стоимость недостающих или испорченных материальных ценностей, в отношении

которых не принято решение об их списании в состав затрат на производство

(расходов на продажу) или на виновных лиц, отражаемых по дебету счета 94

«Недостачи и потери от порчи ценностей» (Инструкция по применению Плана

счетов);

суммы НДС, исчисленные с авансов и предварительной оплаты

(частичной

оплаты), отражаемые обособленно по дебету счетов 62 «Расчеты с покупателями

и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (абз. 2 п.

7 Письма Минфина России от

12.11.1996

№96 «О порядке отражения в

бухгалтерском учете отдельных операций, связанных с налогом на добавленную

стоимость и акцизами», пп. 2 п. 1 ст. 167 НК РФ, п. 34 ПБУ 4/99, п. 73 Положения

по ведению бухгалтерского учета и бухгалтерской отчетности);

суммы акцизов, подлежащие впоследствии вычетам (ст. ст. 200 - 201 НК РФ,

Письмо Минфина России от 10.04.2006 N 03-04-06/50);

суммы НДС, начисленные при отгрузке товаров (продукции, иных ценностей),

выручка от продажи которых определенное время не может быть признана в

бухгалтерском учете (пп. 1 п. 1 ст. 167 НК РФ, п. 12 Положения по бухгалтерскому

учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России

от

06.05.1999 N

32н), учитываемые организацией обособленно на счете

76

«Расчеты с разными дебиторами и кредиторами» или на счете 45 «Товары

отгруженные»;

суммы НДС и акцизов, начисленные по неподтвержденному экспорту и

подлежащие впоследствии возмещению из бюджета (абз. 2 п. 9 ст. 165, абз. 21 п. 7

ст. 198 НК РФ, абз. 2 Письма Минфина России от 27.05.2003 N 16-00-14/177);

собственные акции

(доли), выкупленные у акционеров

(участников) с целью

перепродажи (п. п. 7.2, 7.2.1, 8.1, 8.1.1 Концепции).

Прочие оборотные активы по балансу предприятия на дату проведения оценки

составляют 766 тыс. руб. (0,004% от валюты баланса).

Таблица 8.3.12

Расшифровка прочих оборотных активов ПАО «Селигдарª

№ п/п

Наименование РБП

Сумма (тыс.руб)

1

Лицензия на право использования СКЗИ "КриптоПро CSP"

1

Исключительное право на логотип, фирменный стиль, произведения

45

2

дизайна

3

Права на использование: Kaspersky Endpoint Security

45

4

Права на использование: OfficeProPlus 2010 RUS OLP NL

1

5

Права на использование: OfficeStd RUS OLP NL

2

6

Права на использование: SQLSvrStd 2012 RUS OLP NL

1

7

Права на использование: SQLSvrStd 2012 RUS OLP NL DvcCAL

1

145

№ п/п

Наименование РБП

Сумма (тыс.руб)

Права на использование: Windows Server CAL 2008 Russian OLP NL User

1

8

CAL

9

Права на использование: WinPro 7 RUS OLP NL Legalization GGenuine

1

10

Права на использование: WinSvrEnt 2008R2 RUS OLP NL

1

11

Права на использование: WinSvrStd 2008R2 RUS OLP NL

1

12

Право на использование Mind Server

664

13

Сертификат AlphaSSL Wildcard

2

Итого:

766

Источник: по данным Заказчика

Рыночная стоимость прочих оборотных активов ПАО «Селигдарª принимается

равной величине остатка по данной статье баланса и составляет на дату оценки с

учетом округления:

766 000

(Семьсот шестьдесят шесть тысяч) руб.

8.3.2 ОЦЕНКА СТАТЕЙ ПАССИВА

8.3.2.1 ОЦЕНКА ЗАЕМНЫХ СРЕДСТВ

Строки 1410 и 1510 «Заемные средстваª

По строке 1410 показывается информация о долгосрочных кредитах и займах,

привлеченных организацией (срок погашения которых на отчетную дату превышает 12

месяцев) (абз. 2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

По строке 1510 показывается информация о краткосрочных обязательствах по

займам и кредитам, привлеченным организацией (срок погашения которых не превышает

12 месяцев после отчетной даты) (абз. 2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

Сумму задолженности по займам и кредитам формируют как сумма основного

долга, так и причитающиеся на конец отчетного периода к уплате проценты согласно

условиям договоров (п. п. 2, 4, 15, 16 ПБУ 15/2008, п. п. 73, 74 Положения по ведению

бухгалтерского учета и бухгалтерской отчетности).

Долгосрочные обязательства по займам и кредитам

(стр.

1410) ПАО

«Селигдар» по бухгалтерскому учету на дату оценки составляют 1 796 227 тыс. руб.

(9,27% от валюты баланса) и включают в себя долгосрочный кредит.

Краткосрочные обязательства по займам и кредитам

(стр.

1510) ПАО

«Селигдар» по бухгалтерскому учету на дату оценки составляют 4 002 137 тыс. руб.

(20,656% от валюты баланса).

Расшифровка заемных средств по данным ПАО «Селигдар» представлена в

таблице.

146

Таблица 8.3.13

Расшифровка Долгосрочных заемных средств ПАО «Селигдарª

Порядок

Порядок

Фактическая

Номер и

Сумма по

возврата

предоставления

Проценты

Фактическая

сумма

дата

кредитному

основной суммы

Дата возврата

Вид

(единоврем.,

Срок

на сумму

сумма

задолженности на

кредитного

договору (по

(единоврем.,

при

Кредитор

обязательства

траншами без

действия

кредита

задолженность

дату оценки по

договора

договору

траншами без

единовременном

(займ, кредит)

указания суммы, в

договора

(займа), %

по основному

основному долгу

(договора

займа), тыс.

указания суммы,

возврате

соответствии с

годовых

долшу, тыс. руб.

и процентам, тыс.

займа )

руб.

в соответствии с

графиком

руб.

графиком)

Договор №

ДЗ-4550 от

ОАО

04.08.2015 г.

Единовременно или

"Золото

заем

4 550 000

По графику

2017

31.12.2017

0%

1 796 227

1 796 227

займа

частями

Селигдара"

денежных

средств

Источник: данные ПАО «Селигдар»

Таблица 8.3.14

Расшифровка Краткосрочных заемных средств ПАО «Селигдарª

Порядок

Фактическая

Порядок

возврата

Периодичность

Фактическая

сумма

предоставления

Проценты

Номер и дата

Сумма по кредитному

основной суммы

начисления

сумма

задолженности

Вид

(единоврем.,

Дата возврата при

на сумму

кредитного

договору (по

(единоврем.,

процентов за

задолженность

на дату оценки

обязательства

траншами без

единовременном

кредита

договора

договору займа), тыс.

траншами без

пользования

по основному

по основному

(займ, кредит)

указания суммы,

возврате

(займа), %

(договора займа )

руб.

указания суммы,

кредитом

долгу, тыс.

долгу и

в соответствии с

годовых

в соответствии с

(займом)

руб.

процентам,

графиком

графиком)

тыс. руб.

Договор № 1-С от

50 056 148,52 Долларов

заем

03.12.2015 г. займа

США по курсу 66

Единовременно

По графику

04.12.2017

7%

ежемесячно

2 829 013

3 123 618

денежных средств

рубю/доллар

Договор № 2-С от

заем

03.12.2015 г. займа

404 321

Единовременно

По графику

04.12.2017

7%

ежемесячно

404 321

446 503

денежных средств

Договор № ДЗ-236

от 24.06.2015 г.

заем

210 000

Единовременно

-

24.12.2017

0%

-

203 430

203 430

займа денежных

средств

Договор № ДМ-1 от

заем

290 000

Единовременно

-

29.12.2017

0%

-

274 000

274 000

29.03.2015 г. мены

147

Порядок

Фактическая

Порядок

возврата

Периодичность

Фактическая

сумма

предоставления

Проценты

Номер и дата

Сумма по кредитному

основной суммы

начисления

сумма

задолженности

Вид

(единоврем.,

Дата возврата при

на сумму

кредитного

договору (по

(единоврем.,

процентов за

задолженность

на дату оценки

обязательства

траншами без

единовременном

кредита

договора

договору займа), тыс.

траншами без

пользования

по основному

по основному

(займ, кредит)

указания суммы,

возврате

(займа), %

(договора займа )

руб.

указания суммы,

кредитом

долгу, тыс.

долгу и

в соответствии с

годовых

в соответствии с

(займом)

руб.

процентам,

графиком

графиком)

тыс. руб.

векселей

Договор № З-

160615/3 от

Единовременно в

заем

10 000

Единовременно

16.12.2017

18%

ежемесячно

14

14

16.06.2015 г. займа

дату погашения

денежных средств

Источник: данные ПАО «Селигдар»

148

При оценке рыночной стоимости предприятия из суммы рыночных стоимостей его

активов следует вычитать не номинальную (недисконтируемую) величину кредитов или

займов, а величину:

k

FV

jДККЗ

PV

,

ДККЗ

1

n

(

i

)

j

1

j

Где PVДККЗ текущая стоимость долгосрочных и краткосрочных кредитов и займов;

-

FVДККЗ величина будущей j-ой задолженности долгосрочного или краткосрочного

-

кредита или займа с учетом начисленных процентов;

i -

ставка дисконтирования, принята на уровне средней рыночной ставки по

кредитам на j-ый период, соответствующий сроку по предоставленному

кредиту (ставки рассчитываются как средние от ежедневно заявляемых

коммерческими банками ставок предоставления межбанковских кредитов

(в процентах годовых для рублевых/валютных кредитов) по данным

n -

период погашения в годах;

k -

число периодов погашения.

В качестве эффективной ставки Оценщиками принималась ставка в соответствии

с опубликованными данными ЦБ о средневзвешенных процентных ставках по кредитам,

предоставленным кредитными организациями нефинансовым организациям на апрель

2017 года в зависимости от периодов.

Таблица 8.3.15

Средневзвешенные процентные ставки по кредитам, предоставленным

кредитными организациями нефинансовым организациям, в рублях

Срок кредита

от 31 до 90

от 91 до 180

от 181 до

от 1 года до

свыше 3

свыше 1

Период

До 30 дней

До 1 года

дней

дней

365 дней

3 лет

лет

года

Диапазон (доходность в % годовых в рублях)

2017 г., апрель

10,11

11,73

12,58

11,72

11,02

11,01

11,94

11,31

Источник: Официальный сайт Центрального Банка России,

149

Таблица 8.3.16

Оценка долгосрочных заемных средств

Фактическая

Процент

сумма

Сумма

Номер и

ы на

будущих

задолженно

Вид

дата

Дата возврата

сумму

Срок

начисленн

сти на дату

Процентн

Срок

Ставка

Коэффициент

Рыночная

обязательс

кредитного

при

кредита

начислен

ых

Кредитор

оценки по

ая ставка,

дисконтирован

дисконтиро

дисконтирова

стоимость,

тва (займ,

договора

единовремен

(займа),

ия %,

процентов

основному

%

ия, лет.

вания, %

ния

тыс. руб.

кредит)

(договора

ном возврате

%

мес.

с даты

долгу и

оценки,

займа )

годовы

процентам,

тыс. руб.

х

тыс. руб.

Договор №

ОАО

ДЗ-4550 от

"Золото

04.08.2015 г.

заем

31.12.2017

0%

1 796 227

0%

6,52

0

0,55

11,72%

0,941

1 690 908

Селигдар

займа

а"

денежных

средств

Источник: расчет Оценщика

Таблица 8.3.17

Оценка краткосрочных заемных средств

Фактическая

Дата

Периодичность

Фактическа

Фактическая

сумма

Сумма

Номер и дата

Проценты

Ставка

Коэффи

возврата

начисления

я сумма

сумма

задолженности

Процент

будущих

Срок

кредитного

на сумму

Срок

диско

циент

Рыночная

при

процентов за

задолженн

задолженность

на дату оценки

ная

начисленных

дисконти

договора

кредита

начисления

нтиро

дисконт

стоимость,

единоврем

пользования

ость по

по основному

по основному

ставка,

процентов с

рования,

(договора

(займа), %

%, мес.

вания,

ирован

тыс. руб.

енном

кредитом

процентам,

долгу, тыс.

долгу и

%

даты оценки,

лет.

%

ия

займа )

годовых

тыс. руб.

возврате

(займом)

тыс. руб.

руб.

процентам,

тыс. руб.

Договор № 1-С

от 03.12.2015

04.12.2017

7%

ежемесячно

294 605

2 829 013

3 123 618

7%

5,64

93 064

0,47

12,58%

0,945692

3 057 990

г. займа

денежных

150

Фактическая

Дата

Периодичность

Фактическа

Фактическая

сумма

Сумма

Номер и дата

Проценты

Ставка

Коэффи

возврата

начисления

я сумма

сумма

задолженности

Процент

будущих

Срок

кредитного

на сумму

Срок

диско

циент

Рыночная

при

процентов за

задолженн

задолженность

на дату оценки

ная

начисленных

дисконти

договора

кредита

начисления

нтиро

дисконт

стоимость,

единоврем

пользования

ость по

по основному

по основному

ставка,

процентов с

рования,

(договора

(займа), %

%, мес.

вания,

ирован

тыс. руб.

енном

кредитом

процентам,

долгу, тыс.

долгу и

%

даты оценки,

лет.

%

ия

займа )

годовых

тыс. руб.

возврате

(займом)

тыс. руб.

руб.

процентам,

тыс. руб.

средств

Договор № 2-С

от 03.12.2015

г. займа

04.12.2017

7%

ежемесячно

42 182

404 321

446 503

7%

5,64

13 301

0,47

12,58%

0,945692

437 123

денежных

средств

Договор № ДЗ-

236 от

24.06.2015 г.

24.12.2017

0%

-

0

203 430

203 430

0%

6,30

0

0,53

11,72%

0,943369

191 909

займа

денежных

средств

Договор №

ДМ-1 от

29.12.2017

0%

-

0

274 000

274 000

0%

6,46

0

0,54

11,72%

0,941938

258 091

29.03.2015 г.

мены векселей

Договор № З-

160615/3 от

16.06.2015 г.

16.12.2017

18%

ежемесячно

0

14

14

18%

6,03

1

0,50

11,72%

0,945664

15

займа

денежных

средств

Итого

3 945 128

Источник: расчет Оценщика

151

Рыночная стоимость заемных средств (стр. 1410) ПАО «Селигдарª,

по состоянию на дату оценки округлено составляет:

1 690 908 000

(Один миллиард шестьсот девяносто миллионов девятьсот восемь тысяч)

руб.

Рыночная стоимость заемных средств (стр. 1510) ПАО «Селигдарª,

по состоянию на дату оценки округлено составляет:

3 945 128 000

(Три миллиарда девятьсот сорок пять миллионов сто двадцать восемь тысяч)

руб.

8.3.2.2 ОЦЕНКА ОТЛОЖЕННЫХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ

Строка 1420 «Отложенные налоговые обязательстваª

По данной строке отражается информация об отложенных налоговых

обязательствах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ

18/02 (п. 23 ПБУ 18/02).

Балансовая стоимость отложенных налоговых обязательств на дату

проведения оценки составляет 85 885 тыс. руб. (0,44% от валюты баланса).

Под отложенными налоговыми обязательствами понимается та часть

отложенного налога на прибыль, которая должна привести к увеличению налога на

прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих

отчетных периодах (п. 15 ПБУ 18/02).

Отложенные налоговые обязательства отражаются в бухгалтерском учете по

кредиту счета

77

«Отложенные налоговые обязательства». Суммы, на которые

уменьшаются или полностью погашаются в текущем отчетном периоде отложенные

налоговые обязательства, отражаются в бухгалтерском учете по дебету счета 77 (п. п.

15, 18 ПБУ 18/02, Инструкция по применению Плана счетов).

Сумма отложенных налоговых обязательств, для целей настоящей оценки,

принята равной балансовой стоимости.

Рыночная стоимость отложенных налоговых обязательств

ПАО «Селигдарª по состоянию на дату оценки округлено составляет:

85 885 000

(Восемьдесят пять миллионов восемьсот восемьдесят пять тысяч) руб.

8.3.2.3 ОЦЕНКА КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Строка 1520 «Кредиторская задолженностьª

По данной строке показывается кредиторская задолженность организации (п. 19

ПБУ 4/99), срок погашения которой не превышает 12 месяцев после отчетной даты.

По строке 1520 «Кредиторская задолженность» в разд. V Бухгалтерского баланса

приводится информация о следующих видах краткосрочной кредиторской

задолженности:

1. Кредиторская задолженность перед поставщиками и подрядчиками, которая

учитывается на счете

60 "Расчеты с поставщиками и подрядчиками" в суммах,

признаваемых организацией правильными (Инструкция по применению Плана счетов, п.

73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

2. Кредиторская задолженность перед работниками организации.

152

3. Кредиторская задолженность по обязательному социальному страхованию,

включающая задолженность по взносам с учетом штрафов и пеней, начисленных к

уплате в государственные внебюджетные фонды.

4. Кредиторская задолженность по налогам и сборам.

5. Кредиторская задолженность перед покупателями и заказчиками, которая

возникает в случае получения аванса

(предварительной оплаты) под поставку

продукции, товаров (выполнение работ, оказание услуг) и включает задолженность по

коммерческим кредитам.

6.

Кредиторская задолженность по негосударственному пенсионному

обеспечению работников организации, учитываемая на счете

69

«Расчеты по

социальному страхованию и обеспечению».

7. Кредиторская задолженность перед учредителями (участниками) по выплате

действительной стоимости доли (рыночной стоимости акций) при выходе из общества, а

также по выплате доходов в виде распределенной прибыли, учитываемая на счете 75

«Расчеты с учредителями».

8.

Прочая кредиторская задолженность по имущественному и личному

страхованию, по претензиям, по ошибочно зачисленным на счета организации суммам,

по арендной плате, по лицензионным платежам, по таможенным платежам, по расчетам

с комитентом и иным видам задолженности, не упомянутым выше.

При заполнении этой строки Бухгалтерского баланса используются данные о

кредитовых остатках на отчетную дату

(п. п.

73,

74 Положения по ведению

бухгалтерского учета и бухгалтерской отчетности).

Кредиторская задолженность (стр. 1520) ПАО «Селигдар» по бухгалтерскому

учету на дату оценки составляет 1 626 113 тыс. руб. (8,39% от валюты баланса).

Расшифровка кредиторской задолженности, предоставленная администрацией ПАО

«Селигдар», приведена в таблице.

Таблица 8.3.18

Расшифровка кредиторской задолженности

Номер расчетного или

Сумма кредиторской

иного счета

задолженности

Дата

Наименование

№ п/п

предприятия -

возникновения

предприятия - кредитора

в том числе

кредитора,

всего

задолженности

просроченной

юридический адрес

АО "Иркутский научно-

ИНН 3808002300,

исследовательский институт

664025, Иркутск,

1

790,60

-

24.01.17

благородных и редких металлов и

бульвар Гагарина, дом

алмазов" (АО "Иргиредмет")

№ 38

ИНН 1435073060,

АО "Акционерная компания

678901, РС (Якутия),

2

91,08

-

31.01.17

"Железные дороги Якутии"

Алдан, Маяковского, дом

№ 14

ИНН 7705017253,

ОАО "Межрегиональный

109147, Москва,

3

5,60

-

31.01.17

ТранзитТелеком"

Марксисткая, дом № 22,

корпус 1

Филиал Сахателеком ОАО

4

ИНН 7707049388,

77,92

-

31.01.17

"Ростелеком"

ИНН 7720205766,

127282, г. Москва, ул.

5

ЗАО "МПТ-сервис"

1 631,94

-

31.03.17

Полярная, дом № 41,

стр.1

ИНН 2801108200,

АО "Дальневосточная

675000, Амурская обл,

6

распределительная сетевая

20,94

-

12.01.17

Благовещенск г,

компания"

Шевченко ул, дом № 28

7

Неотфактурованные поставки

7 528,55

-

31.03.2017

ИНН 1435066961,

677010, Республика

8

ООО "Тайм-Строй +"

Саха (Якутия), г. Якутск,

0,00

-

31.03.2017

ул. Кеши Алексеева, дом

№ 9/1

9

ООО "ТЦ Комус"

ИНН 7706202481,

36,80

-

08.01.17

153

Номер расчетного или

Сумма кредиторской

иного счета

задолженности

Дата

Наименование

№ п/п

предприятия -

возникновения

предприятия - кредитора

в том числе

кредитора,

всего

задолженности

просроченной

юридический адрес

119017, г. Москва, пер.

Старомонетный, дом №

9, корпус 1

ИНН 1435180671,

677027, Саха /Якутия/

ООО "Новые экологические

10

Респ, Якутск г,

8,06

-

31.03.2017

технологии"

Ойунского ул, дом № 6

"Г", оф. 11а

ИНН 7725605447,

115088, Москва, 1-я

11

ООО "Атлант-право"

109,43

-

31.01.17

Дубровская, дом № 13А,

корпус 2, кв.302

ИНН 7728142525,

123995, г. Москва,

12

АО "ФРЕЙТ ЛИНК"

9,93

-

01.01.17

проспект Маршала

Жукова, дом № 4

ИНН 7712103457,

119049, Москва г,

13

ООО "НВП Центр-ЭСТАгео"

577,50

-

13.02.17

Ленинский пр-кт, дом №

6, строение 1

ИНН 9909187930,

Филиал компании с ограниченной

107045, Москва г,

14

ответственностью «ЭФ-ТИ-АЙ

560,50

-

01.03.17

Трубная ул, дом № 12,

Консалтинг Раша Лимитедª

кв.Милленниум Хаус

ИНН 7705813720,

123458, Москва г,

15

ООО "Основа Бизнеса"

86,25

-

01.01.17

Маршала Катукова ул,

дом № 24, корпус 6, оф.1

ИНН 1434006938,

ООО "Промышленно-финансовая

677009, РС (Якутия),

16

76,34

-

31.03.2017

компания "Север"

Якутск, Жорницкого, дом

№ 10

ИНН 4205294165,

650002, Кемеровская

17

ООО "Айти"

обл, Кемерово г,

8,20

-

01.01.17

Шахтеров пр-кт, дом №

82, кв.73

ИНН 7714158099,

125124, г. Москва, 3-я

18

ООО "Наука-Связь"

2 116,25

-

24.01.17

ул. Ямского поля,

владение 2

ИНН 7710064570,

115409, Москва,

ООО "Научно-производственное

19

Каширское шоссе, дом

708,00

-

01.03.17

предприятие "ГЕОТЭП"

№ 33, корпус а/я 11,

кв.29

ИНН 5402016592,

630123, Новосибирская

20

ООО "Мегафит +"

обл, Новосибирск г, 1-е

4,61

-

29.05.17

Мочищенское ш, дом №

20, оф.л3.2

Филиал ФГУП Российская

ИНН 7717127211,

телевизионная и радиовещательная

129515, Россия, Москва,

21

94,70

-

12.01.17

сеть" "Радиотелевизионный

Академика Королева,

передающий центр РС (Я)"

дом № 13

ИНН 1402004007,

Автономное учреждение РС(Я)

678901, РС (Якутия),

22

"Редакция газеты "Алданский

4,50

-

01.01.17

Алдан, М. Кангаласская,

рабочий" Алданского района

дом № 13

ИНН 7711073471,

119180, Москва, 1-ый

23

ОАО "ИК "Проспект"

286,36

-

01.05.17

Голутвинский пер., дом

№ 6, этаж 8

24

ИП Минаева Светлана

ИНН 140203875503,

13,95

-

06.04.17

154

Номер расчетного или

Сумма кредиторской

иного счета

задолженности

Дата

Наименование

№ п/п

предприятия -

возникновения

предприятия - кредитора

в том числе

кредитора,

всего

задолженности

просроченной

юридический адрес

Владимировна

678901, РС (Якутия),

Алдан, Ленина, дом №

33, кв.6

25

ИП Минаев Сергей Сергеевич

ИНН 381009568769,

17,80

-

28.02.17

26

ИП Козин Петр Алексеевич

ИНН 140209883042,

3,60

-

31.03.2017

ИНН 140200016623,

678900, РС (Якутия),

Алданский, п.

27

ИП Антонюк Александр Дмитриевич

0,36

-

31.03.2017

Ленинский, Г.

Рябенького, дом № 17,

кв.4

ИНН 1402046014,

678900, Саха /Якутия/

28

ОАО "Золото Селигдара"

Респ, Алданский у,

79 515,66

-

13.01.17

Алдан г, 26 Пикет ул,

дом № 12

ИНН 7451387674,

454092, Челябинская

АО "Негосударственный

29

обл, Челябинск г,

10 133,87

-

30.04.17

пенсионный фонд "Пенсион-Инвест"

Воровского ул, дом №

23-а

30

ООО "ИК "Гелиус Капитал"

ИНН 7707583536,

120 981,31

-

03.02.17

ИНН 1435159327,

АО "Региональная страховая

677007, РС (Якутия),

31

246,40

-

29.03.17

компания "Стерх"

Якутск, Лермонтова, дом

№ 152

675000, Амурская обл,

Благовещенск г,

32

Бесперстова Яна Анатольевна

93,38

-

26.01.17

Политехническая ул,

дом № 57, кв.6

33

Колесник Екатерина Сергеевна

16,08

-

31.01.17

34

Черникова Алена Викторовна

25,12

-

31.01.17

Администрация муниципального

ИНН 1402046141,

35

образование"Город Алдан"

678901, РС (Якутия),

254,12

-

31.03.17

Алданского района РС (Якутия)

Алдан, Ленина, дом № 6

ИФНС России по Алданскому

36

ИНН 1402003388,

16,22

-

31.05.17

району РС (Я)

ИНН 1402014478,

678900, Саха /Якутия/

37

ООО "Рябиновое"

Респ, Алданский у,

721 688,46

-

12.01.17

Алдан г, 26 Пикет ул,

дом № 12

ИНН 1402046871,

678901, РС (Якутия),

38

АО "Лунное"

678 236,24

-

12.01.17

Алдан, 26 Пикет, дом №

12

Расчеты с персоналом по оплате

39

21,01

-

18.01.17

труда

Расчеты по социальному

40

5,81

-

31.03.2017

страхованию и обеспечению

41

Налог на доходы физических лиц

6,88

-

19.01.17

42

Транспортный налог

0,46

-

19.01.17

43

Налог на имущество

1,87

-

23.01.17

Итого задолженности:

1 626 112,66

Источник: данные Заказчика

По данным бухгалтерии

Общества у предприятия отсутствует просроченная

кредиторская задолженность. Кроме того, Оценщик учел, что вся кредиторская

задолженность является текущей (задолженность возникла не ранее 01.01.2017 г.).

Учитывая данные факторы, Оценщик принял рыночную стоимость кредиторской

задолженности равной ее балансовой стоимости.

155

Рыночная стоимость кредиторской задолженности

ПАО «Селигдарª по состоянию на дату оценки округлено составляет:

1 626 113 000

(Один миллиард шестьсот двадцать шесть миллионов сто тринадцать

тысяч) руб.

8.3.2.4 ОЦЕНКА ОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВ

Строка 1540 «Оценочные обязательстваª

При составлении бухгалтерской по строке

1540

«Оценочные обязательства»

отражаются учитываемые на счете

96

«Резервы предстоящих расходов» суммы

оценочных обязательств, предполагаемый срок исполнения которых не превышает 12

месяцев после отчетной даты (п. п. 4, 8, 20 ПБУ 8/2010 «Оценочные обязательства,

условные обязательства и условные активы»).

При заполнении этой строки Бухгалтерского баланса используются данные о

кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств,

предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной

даты.

Оценочное обязательство признается в бухгалтерском учете при одновременном

соблюдении следующих условий (п. 5 ПБУ 8/2010):

у организации существует обязанность, явившаяся следствием прошлых событий

ее хозяйственной деятельности, исполнения которой организация не может

избежать;

вероятно уменьшение экономических выгод организации, необходимое для

исполнения оценочного обязательства;

величина оценочного обязательства может быть обоснованно оценена.

Оценочные обязательства у ПАО «Селигдар» по бухгалтерскому учету на дату

оценки составляют 46 005 тыс. руб. являются резервами отпусков и составляют

менее 0,237% валюты баланса.

Строка 1550 «Оценочные обязательстваª

Прочие обязательства у ПАО «Селигдар» по бухгалтерскому учету на дату

оценки составляют

974 тыс. руб. являются НДС по авансам и предоплатам

выданным и составляют менее 0,005% валюты баланса.

156

8.3.3 РЕЗУЛЬТАТЫ ОЦЕНКИ СТОИМОСТИ НА ОСНОВЕ ЗАТРАТНОГО ПОДХОДА

Расчет рыночной стоимости ПАО

«Селигдар» с использованием метода

скорректированных чистых активов в рамках затратного подхода приведена в табл.

Таблица 8.3.19

Расчет рыночной стоимости предприятия на основе затратного подхода

Рыночная

Код строки

Балансовая

Корректировка,

стоимость на

Наименование показателя

бухгалтерского

стоимость на

тыс. руб.

15.06.2017 г., тыс.

баланса

15.06.2017 г., тыс. руб.

руб.

1. Активы

Нематериальные активы

1110

0

0

0

Результаты исследований и

1120

0

0

0

разработок

Нематериальные поисковые

1130

0

0

0

активы

Материальные поисковые

1140

0

0

0

активы

Основные средства

1150

455 650

0

455 650

Доходные вложения в

1160

0

0

0

материальные ценности

Финансовые вложения

1170

10 368 121

-7 012 177

3 355 944

Отложенные налоговые

1180

412 178

0

412 178

активы

Прочие внеоборотные активы

1190

223 272

0

223 272

Запасы

1210

67 971

0

67 971

Налог на добавленную

стоимость по приобретенным

1220

0

0

0

ценностям

Дебиторская задолженность

1230

3 447 747

0

3 447 747

Финансовые вложения

1240

4 378 941

16 772

4 395 713

Денежные средства

1250

20 148

0

20 148

Прочие оборотные активы

1260

766

0

766

Итого активы, принимаемые к

1100+1200

19 374 794

-6 995 405

12 379 389

расчету

2. Пассивы

Заемные средства

1410

1 796 227

0

1 690 908

Отложенные налоговые

1420

85 885

0

85 885

обязательства

Резервы под условные

1430

0

0

0

обязательства

Прочие обязательства

1450

0

0

0

Заемные средства

1510

4 002 137

0

3 945 128

Кредиторская задолженность

1520

1 626 113

0

1 626 113

Оценочные обязательства

1540

46 005

0

46 005

Прочие обязательства

1550

974

0

974

Итого пассивы, принимаемые

1400+1500-1530

7 195 629

0

7 395 013

к расчету

Стоимость чистых активов,

(1100+1600)-

12 179 165

-6 995 405

4 984 375

тыс. руб.

(1400+1500-1530)

Источник: расчеты Оценщика.

Рыночная стоимость ПАО «Селигдарª, рассчитанная на основе применения

затратного подхода, по состоянию на 15 июня 2017 г.

4 984 375 000

(Четыре миллиарда девятьсот восемьдесят четыре миллиона триста

семьдесят пять тысяч) руб.

157

8.4 ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ ПО СТР. 1170

ПАО «СЕЛИГДАРª НА ОСНОВЕ ДОХОДНОГО ПОДХОДА И ЗАТРАТНОГО

ПОДХОДОВ

8.4.1 РАСШИФРОВКА ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ ВЛОЖЕНИЙ ПАО «СЕЛИГДАРª

Таблица 8.4.1.

Расшифровка статьи «Финансовые вложенияª

Наименование долгосрочного финансового вложения

№ п/п

Договор

Сумма (тыс.руб)

Контрагент

Доля в УК (%)

1

АЗИМУТ ООО

100

670 859

2

ЗОЛОТО СЕЛИГДАРА ОАО

100

2 941 867

4

ОРЕНБУРГСКАЯ ГОРНАЯ КОМПАНИЯ ООО

100

2 217 279

5

ПОИСК АРТЕЛЬ СТАРАТЕЛЕЙ ООО

100

731 331

6

ПРЕЙСИШ ЭЙЛАУ ЗАО

100

1 140 389

7

РУСОЛОВО ПАО

25

1 522 473

8

СИНИНДА-1 АРТЕЛЬ СТАРАТЕЛЕЙ ООО

100

1 122 980

9

ТЕПЛОСЕРВИС ООО

100

20 943

Итого:

10 368 121

Источник: данные заказчика

8.4.2 СУЩНОСТЬ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Доходный подход к оценке бизнеса состоит в том, что его стоимость определяется

на основе тех доходов, которые оцениваемый бизнес (предприятие) способны принести

своему владельцу. Но будущие доходы оцениваются и суммируются с учетом времени их

появления, то есть с учетом того факта, что владелец бизнеса (предприятия) сможет их

получить лишь позднее. Пересчет будущих доходов в их текущую стоимость с учетом

ставки дохода по доступной инвестору альтернативе вложения средств,

обусловливающих эти доходы

(ставке дисконта), и представляет собой

дисконтирование доходов. А аналогичный процесс пересчета денежных потоков

называется дисконтированием денежных потоков.

Стоимость предприятия, определяемая на основе метода дисконтирования

денежных потоков, складывается из текущей (дисконтированной) стоимости денежных

потоков прогнозного периода и текущей (дисконтированной) продленной стоимости

предприятия.

Математическая модель для определения текущей (дисконтированной) стоимости

денежных потоков прогнозного периода при условии, что предприятие получает доходы и

осуществляет расходы равномерно в течение каждого года прогнозного периода,

основывается на следующей формуле:

T

CF

t

PV

t

,

t

(1i)

где

PV - текущая стоимость денежных потоков прогнозного периода;

СFt - денежный поток t-го (t=1,2,«T) года прогнозного периода;

i -

ставка дисконтирования денежного потока прогнозного периода;

T - количество лет в прогнозном периоде.

Равномерное получение доходов и осуществление расходов предприятием в

течение каждого года прогнозного периода обуславливает значение степени (t-0,5).

Продленная стоимость (Continuing value

— CV) - стоимость по завершении

конкретного прогнозного периода,

158

Продленная стоимость предприятия при условии, что постоянно растущий в

постпрогнозном периоде денежный поток с постоянным темпом роста g образуется в

конце каждого года постпрогнозного периода,

на основании модели Гордона

определяется следующим образом:

CF

CV

T1 ,

i

g

где

CV - продленная стоимость предприятия;

CFT+1 - денежный поток первого года постпрогнозного периода;

ставка дисконтирования первого года постпрогнозного периода

i

-

(предполагается постоянной для всего постпрогнозного периода);

долгосрочный темп роста денежного потока в постпрогнозном

g -

периоде.

При использовании модели Гордона должен быть соблюден ряд условий:

темпы роста денежного потока стабильны;

капитальные вложения в постпрогнозном периоде равны амортизационным

отчислениям;

темпы роста денежного потока постпрогнозного периода не больше ставки

дисконтирования;

денежный поток в постпрогнозном периоде рассчитывался, как денежный поток

последнего года прогнозного периода увеличенный на долгосрочные темпы роста

в постпрогнозном периоде

CF

(1

g

)

T

1

=CF

T

Далее, полученные величины текущей стоимости денежного потока прогнозного

периода и текущая (дисконтированная) величина продленной стоимости суммируются

для получения

«предварительной» рыночной стоимости предприятия на основе

доходного подхода.

Расчет проводится на основе следующего соотношения:

T

CF

CF

1

t

T1

PV

п

t

,

T

,

t1

(1 i)

i

g

(1 i

)

где

PVп -

«предварительная» рыночная стоимость предприятия.

Окончательная стоимость предприятия PVо, рассчитанная на основе доходного

подхода с использованием метода дисконтирования денежных потоков определяется по

формуле:

T

CF

CF

1

t

T1

PV

S

V

,

о

t

T

,

НА

t1

(1 i

)

i

g

(1 i)

где

S - поправка на избыток (дефицит) собственного оборотного капитала;

VНА - поправки на рыночную стоимость нефункциональных активов.

Основными этапами оценки бизнеса (предприятия) методом дисконтирования

денежных потоков являются:

¾ обоснование вида денежного потока, который будет использоваться для

оценки;

¾ выбор длительности прогнозного периода;

¾ анализ и прогноз валовых доходов (выручки);

¾ анализ и прогноз издержек производства;

¾ анализ и прогноз инвестиций;

159

¾ расчет денежного потока для прогнозного периода;

¾ обоснование ставки дисконта;

¾ расчет текущей стоимости денежных потоков прогнозного периода;

¾ расчет текущей продленной стоимости предприятия;

¾ расчет стоимости предприятия в целом;

¾ расчет стоимости объекта оценки.

Далее поэтапно рассматривается процесс оценки ПАО

«Селигдар» методом

дисконтирования денежных потоков.

8.4.3 ВЫБОР ДИСКОНТИРУЕМОГО ДЕНЕЖНОГО ПОТОКА

Оценка стоимости бизнеса методом дисконтированных денежных потоков

предполагает, что измерителем дисконтируемых прогнозируемых доходов от бизнеса,

которые рассматриваются в качестве основы для определения рыночной стоимости

бизнеса и предприятия, ведущего этот бизнес, выступают не прогнозируемые прибыли, а

денежные потоки.

В наиболее краткой формулировке денежный поток за конкретный период

представляет собой сальдо поступлений или притока средств по предприятию (со знаком

«+») и платежей или оттока средств (со знаком «-»).

При этом могут быть использованы два вида денежных потоков: денежный поток

«для собственного капитала» и денежный поток «для всего инвестированного капитала».

Денежный поток от собственного капитала (свободный денежный поток от

собственного капитал - free cash flow to equity FCFE), работая с которым, можно

непосредственно оценивать рыночную стоимость собственного капитала предприятия

(что и представляет собой рыночную стоимость предприятия), отражает в своей

структуре планируемый способ финансирования стартовых и последующих инвестиций,

обеспечивающих жизненный цикл продукта

(бизнес-линии). Иначе говоря, этот

денежный поток дает возможность определить денежный поток, остающийся после

выполнения всех финансовых обязательств, включая платежи по долгам, а также

после осуществления капитальных затрат и покрытия потребностей в оборотном

капитале.

Применительно к каждому будущему периоду в нем учитываются:

9 ожидаемые прирост долгосрочной задолженности предприятия (приток вновь

взятых взаймы кредитных фондов);

9 уменьшение обязательств предприятия

(отток средств вследствие

планируемого на данный будущий период погашения части основного долга по

ранее взятым кредитам);

9 выплата процентов по кредитам и займам в порядке их текущего

обслуживания.

Поскольку доля и стоимость заемных средств в финансировании

(предприятия)

бизнеса здесь учтены уже в самом прогнозируемом денежном потоке, то

дисконтирование ожидаемых денежных потоков (если это «полные денежные

потокиª) может происходить по ставке дисконта, равной требуемой

инвестором (с учетом рисков) доходности вложения только его собственных

средств, т.е. по так называемой ставке дисконта для собственного капитала, которая в

дальнейшем (по умолчанию) будет называться просто «ставкой дисконта».

Денежный поток от инвестированного капитала (свободный денежный

поток предприятия - free cash flow to the firm FCFF) не отражает планируемого

движения и стоимости кредитных средств, используемых для финансирования

инвестиционного процесса.

Модель денежного потека от инвестированного капитала применяют в случаях,

когда по каким либо причинам невозможно планировать денежные потоки с учетом

движения заемных средств. Причиной этому могут быть следующие факторы:

конкретный способ финансирования инвестиций, которые намечаются в

будущие периоды t, начиная со стартовых инвестиций, еще не проработан;

160

все соответствующие кредитные соглашения не подготовлены; кредиторы

лишь только приглашаются профинансировать бизнес по компенсирующим их

риски ставкам.

В этом случае денежный поток от инвестированного капитала может

быть определен по аналогичной с приведенной выше схеме с той разницей что в ней

будут отсутствовать процентные выплаты, прирост и уменьшение долгосрочной

задолженности.

Поэтому если в расчетах оперируют с денежным потоком от собственного

капитала, то тогда (чтобы хотя бы на момент вероятного предложения предприятия к

продаже, в статике, отразить долю и стоимость привлеченных в него заемных средств)

дисконтирование ожидаемых денежных потоков должно производиться по

ставке, равной средневзвешенной стоимости капитала данного предприятия.

При этом получаемая при суммировании дисконтированных денежных потоков от

инвестированного капитала ожидаемая стоимость объекта оценки окажется оценкой

стоимости всего инвестированного в объект оценки к моменту его перепродажи капитала.

В рамках настоящего отчета использовалась модель денежного потока для

инвестированного капитала. В его состав входят денежные потоки, определяемые по

каждому году прогноза.

Структура денежного потока отражена в табл.

Таблица 8.4.2

Структура денежного потока для инвестированного капитала

Знак действия

Показатели

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных

обязательных платежей)

-

Себестоимость проданных товаров, продукции, работ, услуг с учетом коммерческих расходов

=

Валовая прибыль

-

Коммерческие расходы

–

Управленческие расходы

=

Прибыль от продаж

-

Прочие операционные расходы

=

EBIT

-

Налог на прибыль

–

Прирост (уменьшение) собственного оборотного капитала

+

Амортизационные отчисления

-

Капитальные вложения

=

ДЕНЕЖНЫЙ ПОТОК ДЛЯ ИНВЕСТИРОВАННОГО КАПИТАЛА

8.4.4 ВЫБОР ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

Одной из проблем, возникающих при оценке стоимости предприятия доходным

подходом, является неопределенность продолжительности его экономического

существования. Для того чтобы облегчить процесс прогнозирования величины денежного

потока, генерируемого компанией в будущем, имеет смысл разделить весь срок её

существования на два временных интервала: определенный прогнозный период и

постпрогнозный период - рис. 8.4.1.

161

Дата проведения

оценки

Прогнозный период

Постпрогнозный период

Прогнозная стоимость

Продленная стоимость

включает стоимость всех

включает стоимость всех

денежных потоков

денежных потоков

прогнозного периода

постпрогнозного периода

Рис.8.4.1. Временные периоды метода дисконтирования денежных потоков

В прогнозном периоде, как правило, наблюдаются значительные колебания

доходов, получаемых предприятием, связанных с ростом и падением физических

объемов продаж, изменения структуры себестоимости, динамики цен и т.п.

С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений

и более обоснованной с математической точки зрения выглядит итоговая величина

текущей стоимости компании. С другой стороны, чем длиннее этот период, тем сложнее

прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков

денежных средств.

Прогнозный период выбирается на основе длительности производственного и

бизнес-цикла, а также возможности обоснованного прогнозирования изменений факторов

внешней (рыночной) среды. В странах с рыночной экономикой прогнозный период

составляет

5-10 лет, в странах с переходной экономикой допустимо сокращение

прогнозного периода до 3-5 лет.

В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы

роста предприятия не стабилизируются (предполагается, что в пост прогнозный период

должны иметь место стабильные долгосрочные темпы роста или бесконечный поток

доходов).

Исходя из необходимости выхода на стабильный денежный поток, выбран

прогнозный период равный 5,5 годам (с 16.06.2017 по 31.12.2017 - 2022 г.г.).

8.4.5 РАСЧЕТ ДЕНЕЖНОГО ПОТОКА

8.4.5.1 АНАЛИЗ И ПРОГНОЗ ВЫРУЧКИ

Анализ и прогноз цен на продукцию

Выручка дочерних предприятий, формируется за счет добычи реализации золота и

серебра.

Ниже представлен прогноз цена на металлы. Прогнозы представленные ПАО

«Селигдар» были скорректированы, исходя и текущей ситуации на рынке.

Таблица 8.4.3

Исходные данные для прогнозов

Показатель

Наименование

60,7000

Прогнозный курс на 2017 год

2325,42

цена 1 гр. по ЦБ на дату оценки

38,310049

Цена долл. США цена за 1 гр. на дату оценки

162

Показатель

Наименование

1231,6681

Цена долл. США цена за 1 унцию на дату оценки

Таблица 8.4.4

Прогноз курса доллара

Наименование

2017

2018

2019

2020

2021

2022

Курс руб./долл.

60,7

61,5

62,5

63,0

63,9

64,3

прогноз Института центра развития НИУ ВШЭ)

Таблица 8.4.5

Прогноз цен на металлы

Макроэкономика

Доп. Инф.

2017

2018

2019

2020

2021

2022

Курс руб./долл.

60,7

61,5

62,5

63,0

63,9

64,3

Цена на золото (реальная), долл/унц

1232

1232

1232

1232

1232

1232

Курс доллара

60,7

61,5

62,5

63,0

63,9

64,3

Инфляция цены на золото

0%

0%

0%

0%

0%

0%

Инфляция цены на золото накопленным итогом

100%

100%

100%

100%

100%

100%

Инфляция затрат

4%

4%

4%

4%

4%

4%

Инфляция затрат накопленным итогом

126%

131%

136%

142%

147%

153%

Цена на золото, руб/гр

2403,6

2435,3

2474,9

2494,7

2530,3

2546,2

Цена на серебро руб/гр

31,2

31,6

32,2

32,4

32,9

33,1

Количество унций в кг

32,15

Цена

2017

2018

2019

2020

2021

2022

Золото на LME,

$/oz

1231,7

1231,7

1231,7

1231,7

1231,7

1231,7

Серебро на LME,

$/oz

16,0

16,0

16,0

16,0

16,0

16,0

Источник: данные Заказчика, прогноз Оценщика, информация МЭР

Прогноз выручки

Прогноз выручки на период

2017

-

2022 г.г. строился на основании

вышеприведенных данных. Объемы добычи группы предприятий были приняты на

уровне, прогнозируемом ПАО «Селиндар».

163

Таблица 8.4.6

Прогноз выручки

Прибыли и убытки (без НДС), тыс. руб.

2017

2018

2019

2020

2021

2022

Добыча по реализации золота по ГРК

5 027

4 128

4 031

3 650

3 619

3 394

Нижнеякокитский (ГРК Нижнеякокитский + ГРК Верхний)

кг

2 352

1 789

1 692

1 658

1 737

1 613

Нижнеякокитский (ГРК Подголечный)

кг

270

0

0

0

0

0

Лунное (ГРК Лунный)

кг

570

585

585

585

527

427

Рябиновое (ГРК Рябиновый)

кг

1 140

1 104

1 104

1 104

1 104

1 104

Поиск

кг

350

350

350

53

0

0

Сининда

кг

224

250

250

250

250

250

ПАО "Селигдар" (Самолазовское) (с 2015 г)

кг

120

50

50

Прочая реализация (переходящий остаток года, уголь и т.п.)

Выручка

12 088 595

10 057 913

9 983 368

9 110 195

9 160 455

8 647 875

Au

тыс.руб.

12 082 011

10 051 661

9 976 486

9 104 457

9 156 135

8 642 186

Ag

тыс.руб.

6 583

6 251

6 883

5 737

4 320

5 689

Источник: данные Заказчика, расчет Оценщика

164

8.4.5.2 АНАЛИЗ И ПРОГНОЗ ЗАТРАТ

Прогноз себестоимости без учета инфляционных ожиданий был представлен

администрацией ПАО «Селигдар» (прогноз в уровне цен 2014 года).

Таблица 8.4.7

Прогноз себестоимости (без учета инфляции)

Показатель

Ед. изм.

2017

2018

2019

2020

2021

2022

Себестоимость в т.ч. Якутская группа

тыс.руб.

3 413 343

2 008 512

1 897 676

1 714 955

1 601 348

1 507 766

Себестоимость Сининда и Поиск

тыс.руб.

641 604

695 260

752 786

308 926

281 745

293 480

Себестоимость Рябиновое

тыс.руб.

1 658 299

2 489 599

2 492 565

2 495 531

1 910 332

1 913 298

Источник: данные Заказчика

Оценщик скорректировал показатель себестоимости на величину прогнозируемой

инфляции.

Таблица 8.4.8

Прогноз себестоимости

Год

2017

2018

2019

2020

2021

2022

Себестоимость в уровне цен 2014 года, руб.

5 713 245

5 193 370

5 143 028

4 519 412

3 793 425

3 714 544

Прогнозный темпы инфляции, %*

4%

4%

4%

4%

4%

4%

Инфляция накопленным итогом, %

126%

131%

136%

142%

147%

153%

Себестоимость, руб.

7 189 547

6 796 751

7 000 100

6 397 358

5 584 490

5 687 100

*-прогноз МЭР (http://economy.gov.ru)

Источник: данные Заказчика, расчет Оценщика

8.4.5.3 РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ПРОГНОЗНОГО ПЕРИОДА

Как было отмечено выше, для расчетов выбран денежный поток для

инвестированного капитала. Денежный поток, принятый в расчетах, рассчитывался по

следующей схеме:

Знак действия

ПОКАЗАТЕЛИ

=

EBIT

-

Налог на прибыль

+

Амортизационные отчисления

– (+)

Прирост (уменьшение) собственного оборотного капитала

-

Капитальные вложения во внеоборотные активы

=

ДЕНЕЖНЫЙ ПОТОК ДЛЯ ИНВЕСТИРОВАННОГО КАПИТАЛА

Амортизационные отчисления и капитальные вложения

Наличие амортизационных отчислений в формуле денежного потока

означает, что, добавление её к бухгалтерской прибыли, как бы компенсирует то, что в

составе затрат (себестоимости), учтенных при расчете прибыли, уже фигурировали

амортизационные отчисления, которые, тем не менее, не подразумевают реального

оттока средств с предприятия. Амортизация внеоборотных активов как один из

элементов денежного потока рассчитана с учетом прогнозируемой среднегодовой

стоимости основных средств и средних норм амортизации этих статей активов.

Амортизационные отчисления на полное восстановление основных фондов

определены согласно "Классификации основных средств, включаемых в

амортизационные группы", утвержденной Постановлением Правительства РФ от

01.01.2002 г. №1.

Прогноз амортизационных отчислений и капитальных вложений представлен

Предприятием.

165

Таблица 8.4.9.

Амортизационные отчисления и капитальные вложения в прогнозный период

Наименование

2017

2018

2019

2020

2021

2022

Амортизационные отчисления (Derp), тыс. руб.

970 933

857 695

835 743

818 705

800 358

638 518

Капитальные вложения во внеоборотные активы

-1 779 865

-474 278

-478 891

-483 541

-487 247

-638 518

(CapEx), тыс. руб.

Источник: данные Заказчика, расчеты Оценщика

Следующим элементом в структуре денежного потока является прирост

(уменьшение) собственного оборотного капитала.

Прирост потребности в СОК

Собственный оборотный капитал предприятия - это те оборотные активы,

которые остаются у предприятия в случае единовременного полного (стопроцентного)

погашения краткосрочной задолженности предприятия. Другими словами, это тот запас

финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять

бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации

(когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся

текущую задолженность).

Собственный оборотный капитал может быть рассчитан как разность между

величиной оборотных активов (ОА) и величиной краткосрочной задолженности (КП,

краткосрочные пассивы):

СОК = ОА - КП

Увеличение собственного оборотного капитала связывает денежные средства и

поэтому создает отрицательные денежные потоки. Уменьшение собственного

оборотного капитала освобождает денежные средства и создает положительные

денежные потоки

Под приростом (уменьшением) собственного оборотного капитала понимается

увеличение (уменьшение) запасов сырья и материалов, незавершенного производства, а

также запаса готовой, но нереализованной или неоплаченной продукции, т.е. всего того,

в чем оказались связаны собственные оборотные средства и направленные на их

пополнение денежные ресурсы.

Для целей оценки, согласно рекомендации А.Дамодарана (Дамодаран Асват:

Инвестиционная оценка. Инструменты и техника оценки любых активов./ Пер. с англ.

- М.: Альпина Бизнес Букс, 2004. - 1342 с. стр. 347), целесообразно использовать

модифицированное определение собственного оборотного капитала.

Из текущих активов устраняются денежные средства и инвестиции в ликвидные

ценные бумаги. Это связано с тем, что денежные средства, как правило, инвестируются в

казначейские векселя и краткосрочные долговые обязательства, имеющие

фиксированный доход

(коммерческие бумаги). В отличие от материально-

производственных запасов, счетов к получению и других текущих активов, денежные

средства в этом случае приносят справедливый доход и не должны включаться в

показатели оборотного капитала. При оценке предприятия, обязанного поддерживать

значительный баланс денежный средств для повседневных операций, денежные

средства можно рассматривать как часть оборотного капитала.

Из текущих пассивов исключается весь процентный долг - краткосрочный долг и

часть долгосрочного долга, которую необходимо выплачивать в текущий период. Этот

долг будет рассматриваться при вычислении стоимости капитала и его не следует

считать дважды.

Полученный собственный оборотный капитал называется неденежным

собственным оборотным капиталом (non-cash working capital).

Неденежный собственный оборотный капитал рассчитывается из соотношения:

166

Non-cach Working Capital (неденежный собственный оборотный капитал) = Inventory (I)

(запасы) + Accounts Receivable (AR) (дебиторская задолженность) + Other Current Assets (OCA)

(прочие оборотные активы) - Accounts Payable (AP) (кредиторская задолженность).

Расчет прироста (уменьшения) потребности в финансировании неденежного

собственного оборотного капитала (∆NCWC) в рамках данного отчета Оценщик счел

целесообразным провести на основе укрупненного подхода.

Укрупненный подход подразумевает расчет изменения собственного оборотного

капитала на основе коэффициента обеспечения реализации выручки неденежным

оборотным капиталом.

Коэффициент обеспеченности реализации выручки неденежным собственным

оборотным капиталом

(non-cach working capital to sales)

- является показателем

ликвидности, который вычисляется как отношение

(в процентном выражении)

неденежного собственного оборотного капитала к выручке от реализации

где: NCWC -

неденежный собственный оборотный капитал (Non-cash Working Capital);

S -

выручка (sale).

Прирост потребности в финансировании неденежного собственного оборотного

капитала

определяется из соотношения

где:

NCWCi

- неденежный собственный оборотный капитал i-го периода;

NCWCi -1

- неденежный собственный оборотный капитал (i-1) - го периода.

Для определения потребности в приросте неденежного СОК в прогнозируемом

периоде было выполнен следующий объем работ по расчету и анализу данных:

рассчитаны и проанализированы значения коэффициентов обеспечения

реализации неденежным СОК в ретроспективном периоде и на дату оценки;

на основании ретроспективных данных рассчитана потребность в

неденежном СОК в прогнозируемом периоде;

рассчитана величина прироста неденежного СОК в прогнозируемом периоде.

Изменения потребности в финансировании неденежного собственного оборотного

капитала за период определяется разницей между потребностью в неденежном СОК в i-

том периоде и потребностью в неденежном СОК в предыдущий период.

Таблица 8.4.10.

Расчет величины фактического

неденежного собственного оборотного капитала на дату оценки

Дебиторская

Кредиторская

Запасы,

СОК, тыс.

Наименование

задолженность,

задолженность,

тыс. руб.

руб.

тыс. руб.

тыс. руб.

АЗИМУТ ООО

5 898

0

794

5 104

ЗОЛОТО СЕЛИГДАРА ОАО

5 507 827

3 302 595

3 121 494

5 688 928

ОРЕНБУРГСКАЯ ГОРНАЯ КОМПАНИЯ ООО

14 032

1 343

2 948

12 427

ПОИСК АРТЕЛЬ СТАРАТЕЛЕЙ ООО

60 520

573 455

101 851

532 124

ПРЕЙСИШ ЭЙЛАУ ЗАО

224

0

6 718

-6 494

СИНИНДА-1 АРТЕЛЬ СТАРАТЕЛЕЙ ООО

220 749

582 030

819 239

-16 460

ИТОГО

5 809 250

4 459 423

4 053 044

6 215 629

Источник: бухгалтерская отчетность предприятия, расчеты оценщика

167

Требуемое значение собственного оборотного капитала было определено на

основании прогнозируемой администрацией Предприятия сроков оборачиваемости

активов

(дебиторской задолженности и запасов) и пассивов

(кредиторской

задолженности).

Таблица 8.4.11.

Расчет потребности в собственном оборотном капитале в прогнозном периоде

Прогнозный период

Наименование показателя

31.03.2017 г.

2017 г.

2018 г.

2019 г.

2020 г.

2021 г.

2022 г.

Выручка, тыс. руб.

12 088 595

10 057 913

9 983 368

9 110 195

9 160 455

8 647 875

Себестоимость, тыс. руб.

7 189 547

6 796 751

7 000 100

6 397 358

5 584 490

5 687 100

Оборачиваемость дебиторской

150

150

150

150

150

150

задолженности, дн.

Оборачиваемость запасов, дн.

250

250

250

250

250

250

Оборачиваемость кредиторской

150

150

150

150

150

150

задолженности, дн.

Дебиторская задолженность, тыс.руб.

4 967 916

4 133 389

4 102 754

3 743 916

3 764 571

3 553 921

Запасы, тыс. руб.

4 924 347

4 655 309

4 794 589

4 381 752

3 824 993

3 895 274

Кредиторская задолженность, тыс.руб.

1 171 365

1 065 795

1 098 449

962 457

815 965

863 945

Неденежный собственный оборотный

6 215 629

8 720 898

7 722 902

7 798 895

7 163 210

6 773 599

6 585 250

капитал, тыс. руб.

Прирост потребности в

финансировании неденежного

0

-997 996

75 992

-635 684

-389 612

-188 349

собственного оборотного капитала,

тыс. руб.

Избыток (недостаток) собственного

-2 505 269

оборотного капитала, тыс. руб.

Источник: данные ПАО «Селигдар», расчеты оценщика

8.4.6 ОБОСНОВАНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ

Ставка дисконтирования - это ожидаемая ставка дохода на вложенный капитал