содержание .. 1 2 3 ..

КОМПЛЕКС ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИХ МЕРОПРИЯТИЙ В РАМКАХ ПРОЕКТА СТРАТЕГИИ РАЗВИТИЯ СТРОИТЕЛЬНОЙ ОТРАСЛИ РФ ДО 2030 ГОДА - часть 2

85

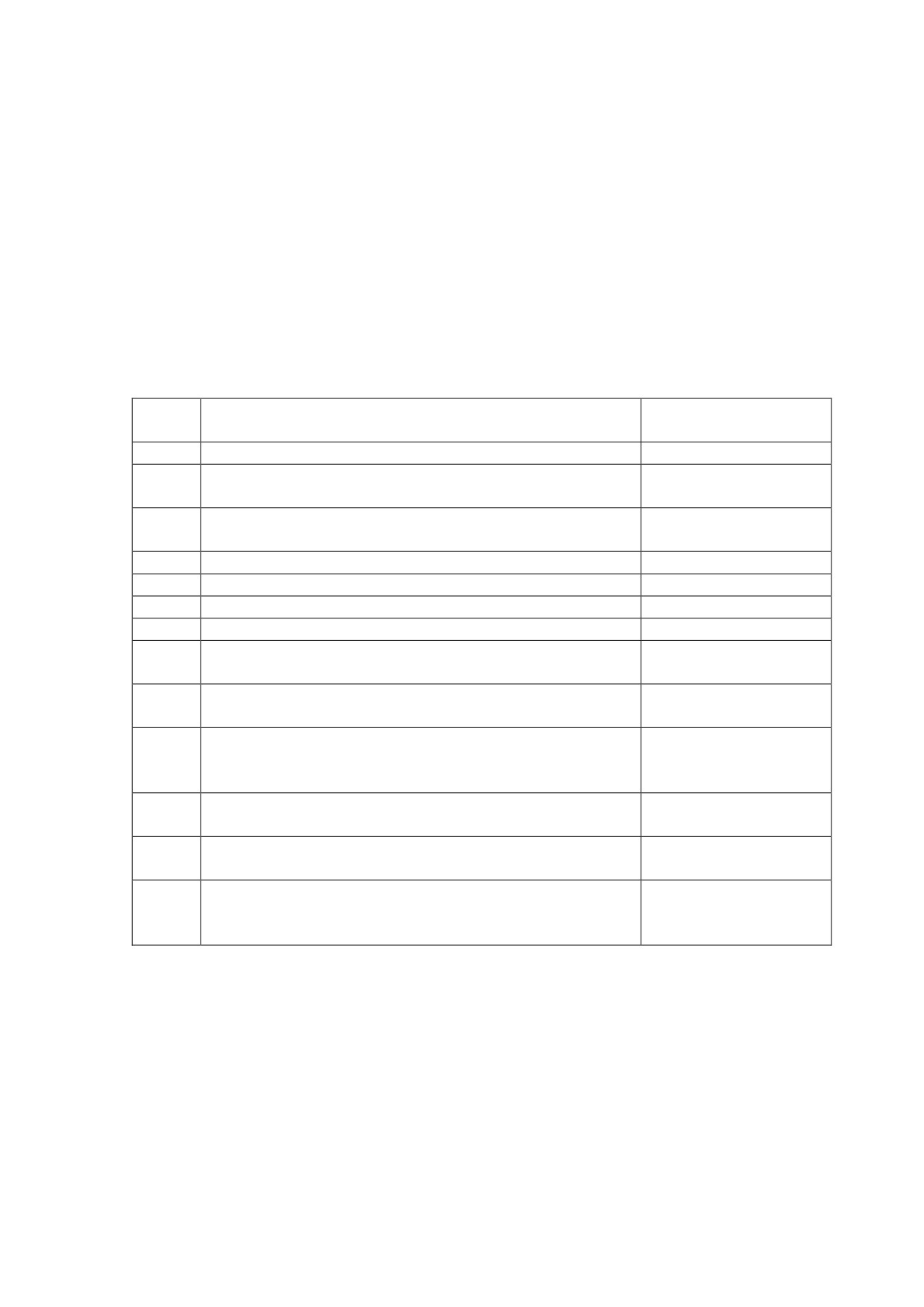

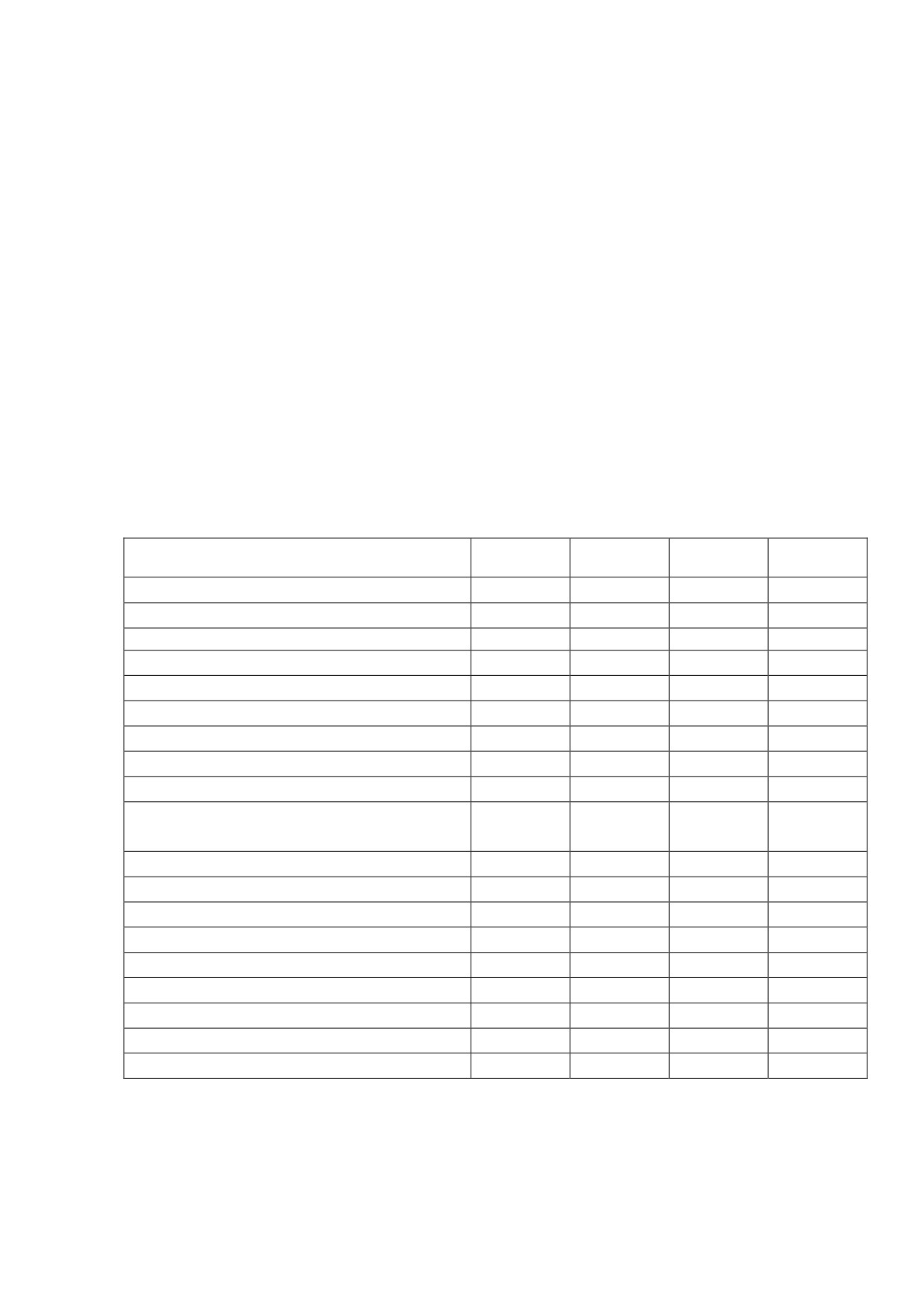

Доля

мирового

Компания

Описание

Страна

рынка,

2017

Company Ltd.

Многопрофильная компания,

занимающаяся помимо строительства

CITIC Ltd.

Гонконг

1,0%

инвестициями, телекоммуникациями,

информационными технологиями и др.

Многопрофильная холдинговая компания,

Legend Holdings

занимающаяся недвижимостью,

Гонконг

0,8%

Corp.

финансами, информационными

технологиями и др.

China Evergrande

Компания-застройщик

Гонконг

0,8%

Group

Greenland Holdings

Компания-застройщик

Китай

0,8%

Corporation Ltd.

Многопрофильная холдинговая компания,

Jardine Matheson

занимающаяся недвижимостью,

Сингапур

0,7%

Holdings Ltd.

финансами, информационными

технологиями и др.

Многопрофильная холдинговая компания,

Wuchan Zhongda

занимающаяся недвижимостью,

Китай

0,7%

Group Co., Ltd.

финансами, международной торговлей и

др.

Многопрофильная холдинговая компания,

Saudi Basic

занимающаяся недвижимостью,

Саудовск

0,7%

Industries Corp. JSC

финансами, международной торговлей и

ая Аравия

др.

Power Construction

Инжиниринговая и строительная

Corporation Of

Китай

0,7%

многопрофильная компания

China, Ltd.

China Vanke Co.,

Застройщик жилой недвижимости

Китай

0,6%

Ltd.

Metallurgical

Металлургическая корпорация,

Corporation Of

занимающаяся также строительством

Китай

0,6%

China Ltd.

объектов инфраструктуры

Поставщик широкого перечня продукции,

Noble Group Ltd.

занимающийся также развитием

Сингапур

0,6%

инфраструктурных объектов

Источник: Расчеты Аналитического центра по данным EMIS, MarketLine

Сопоставление конкурентной ситуации также может быть проведено

отдельно по сегментам строительной отрасли (жилищное строительство,

нежилое строительство) и по рынкам строительных материалов и

строительной техники.

Уровень конкуренции на мировом рынке жилищного строительства

оценивается как достаточно высокий

- несмотря на наличие некоторых

крупных компаний, данный сегмент рынка сильно фрагментирован.

86

Ведущими игроками на рынке являются DR Horton

(США), Barratt

(Великобритания), China State Construction (Китай) и Daewoo (Корея).

Рынок жилищного строительства оценивается в 3 169,9 млрд. долл.

(2017 год), причем

57% от данного значения пришлось на Азиатско-

Тихоокеанский регион, 21,3% - на Европу, 16,8% - на США43. Как и общий

рынок строительства, сегмент жилищного строительства зданий также

характеризуется низкой концентрацией - на 15 крупнейших компаний по

объемам доходов в 2017 году пришлось 4,9% рынка44.

Среди барьеров для входа на рынок жилищного строительства новых

игроков выделяются присущая отрасли экономия на масштабе и

необходимость приобретения в собственность или в аренду основных

средств. Тем не менее, мировой рынок жилищного строительства считается

открытым, так как на нем присутствует множество сегментов (частные дома,

квартиры, кондоминиумы и др.), открытых для новых поставщиков услуг.

Несмотря на широту и доступность многих ниш на рынке, его регулирование

во всем мире считается довольно сложным - оно охватывает необходимость

получения разрешений на строительство, соблюдение техники безопасности

на строительной площадке, соблюдение норм по безопасности конечных

объектов и другие аспекты45.

Сегмент нежилого строительства в мире сильно фрагментирован и

представлен преимущественно мелкими и средними компаниями.

Некоторыми из крупных представителей рынка являются Actividades de

Construccion y Servicios SA (Испания) и Bechtel Corporation (США). На рынке

наблюдается тенденция к консолидации

- многие компании становятся

объектами поглощения

(например, в

2017 году Quantum Construction

приобрела Seminole Masonry). На данный момент сегмент нежилого

строительства активно развивается в большинстве стран, в связи с чем растет

спрос на строительные услуги. Рост спроса может стимулировать развитие

конкуренции, тогда как тенденция к консолидации

- приводить к ее

сокращению. При этом можно выделить и такие страны, где нежилое

строительство на спаде

(например, Италия, Сингапур), в связи с чем в

ближайшие годы там можно ожидать потенциального снижения конкуренции

ввиду ухода отдельных компаний с рынка. Среди стран, в которых

наблюдается значительное развитие отрасли и ожидается рост числа

участников рынка, выделяются Китай, Индия, Индонезия, США и

Великобритания46. Коэффициент рыночной концентрации для мирового

рынка нежилого строительства составляет не более 5%47, что говорит о

низком уровне концентрации на рынке.

43 «Global - Residential Constructionª - MarketLine, October 2018

44 Расчеты Аналитического центра по данным EMIS, MarketLine

45 «Global - Residential Constructionª - MarketLine, October 2018

46 «Global - Non - Residential Constructionª - MarketLine, October 2018

47 Расчеты Аналитического центра по данным по данным EMIS, MarketLine (доступны данные о

доходах не для всех компаний)

87

Мировой рынок нежилого строительства также характеризуется низким

барьером для входа малых и средних компаний, выполняющих отдельные

специализированные работы

(электромонтаж, сантехника и др.) и

относительно высокими барьерами для более крупных компаний,

выступающих исполнителями по крупным проектам. Например, подготовка к

участию в тендерах требует затрат на профессиональную и материальную

подготовку при отсутствии уверенности в выигрыше контракта48.

В строительной отрасли распространена практика привлечения

субподрядных организаций на отдельных этапах работ. Как правило,

генеральный подрядчик выполняет часть работ самостоятельно, но для

отдельных этапов привлекает другие компании, специализирующиеся на

конкретном виде работ. Некоторыми из видов работ, к выполнению которых

привлекаются

субподрядчики,

являются

отделочные

работы,

электромонтажные работы, кладка кирпича или плитки, столярные и

напольные работы, кровельные работы, земляные работы и др.49 В США,

например, действует специализированная Ассоциация американских

субподрядчиков, целью которой является продвижение и защита интересов

субподрядчиков в строительстве50. При этом субподрядчики в разных

странах периодически сталкиваются с различными трудностями (нехватка

рабочей силы, задержка оплаты со стороны заказчика или генерального

подрядчика, жесткое регулирование со стороны государства и др.51).

Например, в Великобритании в 2016 году было посчитано, что в среднем

каждый субподрядчик вынужден списывать

16 тыс. фунтов стерлингов

(около 21 тыс. долл.) из-за неоплаченной работы. Для защиты интересов

субподрядчиков применяются различные меры. Например, в Австралии

регулярно выпускается специальная информационная брошюра52, а в

Великобритании в Закон о строительстве были внесены изменения для

улучшения контроля над оплатой53.

В целом описанные тенденции рынков позволяют сделать вывод о том,

что конкурентная ситуация на российском рынке схожа с ситуацией в мире.

Так, коэффициент рыночной концентрации рынка строительных услуг в мире

также низкий, а рынок в целом характеризуется наличием множества мелких

и средних компаний. Причем сходство характерно как относительно общей

ситуации в мире, так и относительно ситуации в отдельных крупных странах,

таких как Китай, США, Германия, Австралия, Индия.

48 «Global - Non - Residential Constructionª - MarketLine, October 2018

52

or_awareness_brochure(1).pdf?n=7460,

wareness_brochure_online.pdf?n=9771

88

Конкуренция на китайском рынке строительных услуг оценивается как

высокая, чему способствует большое количество малых и средних компаний

и широкого доступа к контрактам. Рынок жилищного строительства в 2017

году оценен в 1,4 трлн долл.54 (рост в среднем на 5,1% в год в 2013-2017

годах), рынок нежилого строительства - в 730,5 млрд. долл.55 (рост в среднем

на

7,3% в год в

2013-2017 годах). По данным Национального бюро

статистики Китая, в 2017 году в стране действовало 88,1 тыс. строительных

компаний с общей численностью сотрудников в 55,3 млн чел.56 Коэффициент

рыночной концентрации для китайского рынка жилищного строительства

зданий может быть оценен в 9,6% (доля крупнейших 15 компаний по объему

выручки в 2017 году)57 - уровень концентрации можно оценить как низкий.

Однако значительная часть доходов в отрасли все же принадлежит крупным

компаниям - в 2017 году суммарный доход 80 крупнейших подрядчиков

составил около 564,7 млрд. долл.58

Рынок строительных услуг в США фрагментирован, с большим

количеством малых и средних предприятий и устойчивым ростом спроса,

благодаря чему уровень конкуренции оценивается как высокий. Рынок

жилищного строительства в 2017 году оценен в 531,7 млрд. долл.59 (рост в

среднем на 12,7% в год в 2013-2017 годах), рынок нежилого строительства -

в 714,3 млрд. долл. (рост в среднем на 5,5% в год в 2013-2017 годах)60. Всего

по состоянию на 2016 год в США действовало 210,5 тыс. компаний в сфере

строительства зданий, из которых 79,9% - в строительстве жилых зданий.

При этом 73,6% от общего числа компаний - с численностью сотрудников от

1 до 4 чел., а еще 24,7% - с численностью сотрудников от 5 до 49 чел.61 -

такая тенденция количественного преобладания небольших компаний в

целом схожа с ситуацией в России. Крупные компании, такие как DR Horton

и Pulte Group имеют преимущество перед малыми и средними благодаря

эффекту масштаба и наличию высоких финансовых возможностей. Однако

развитие американского рынка последних лет и рост цен на недвижимость

привели к значительному росту спроса на строительные услуги, из-за чего на

рынке появляется все больше компаний62. При этом стоит отметить, что

весомая доля доходов на строительном рынке приходится на крупные

компании - в 2017 году доход 10 крупнейших компаний составил более 96

млрд. долл.63. Также по состоянию на 2015 год у 39 компаний доходы

54 «China - Residential Constructionª - MarketLine, October 2018

55 «China - Non - Residential Constructionª - MarketLine, October 2018

57 Расчеты Аналитического центра по данным по данным EMIS, MarketLine (доступны данные о

доходах не для всех компаний, для нежилого строительства выручка крупнейших компаний недоступна)

59 «United States - Residential Constructionª - MarketLine, October 2018

60 «United States - Non - Residential Constructionª - MarketLine, October 2018

61 Расчеты Аналитического центра по данным Бюро переписи населения США

62 «United States - Residential Constructionª - MarketLine, October 2018

89

превышали

1 млрд. долл., а общий доход

115 крупнейших компаний

превысил 131 млрд. долл.64

Конкурентная ситуация на рынке строительных услуг Германии в

целом схожа с описанными выше частными случаями и с ситуацией в

России. Рынок жилищного строительства в 2017 году оценен в 53,3 млрд.

долл. (рост в среднем на 8% в год в 2013-2017 годах)65, рынок нежилого

строительства - в 81,8 млрд. долл. (рост в среднем на 4% в год в 20131-2017

годах)66. Всего по состоянию на 2016 год в Германии действовало 358,9 тыс.

компаний в сфере строительства с общей численностью сотрудников в 2,3

млн чел.67, из этих компаний 84,1% - микропредприятия, 14,7% - малые

компании, 1,1% - средние предприятия.

Рынок строительных услуг в Австралии в целом схож по уровню

конкуренции с рынками Китая, США и Германии

- на нем так же

присутствует множество мелких игроков, а общий уровень конкуренции

оценивается как высокий. Рынок жилищного строительства в 2017 году

оценен в 54,4 млрд. долл. (рост в среднем на 10% в год в 2013-2017 годах)68,

рынок нежилого строительства - в 29,4 млрд. долл. (рост в среднем на 2,9% в

год в 2013-2017 годах)69. Одним из важных факторов развития жилищного

строительства в стране в последние годы стало увеличение объемов

ипотечного кредитования. Всего по состоянию на

2017 год в стране

действовало около 88,4 тыс. строительных компаний (в сфере жилищного и

нежилого строительства, строительства инфраструктуры и др.), из которых

36,9% - малые предприятия (численность сотрудников - от 1 до 19). Более

всего малые предприятия преобладают на рынке строительства домов (41,4%

из 44 тыс. предприятий данной сферы - малые)70.

Рынок Австралии во многом схож с рынком США - при преобладании

в общем числе малых и средних предприятий, на рынке также представлены

некоторые крупные игроки (например, Daiwa Hoyse Industry, Alcock Brown

Neaves Group), которые пользуются преимуществом благодаря эффекту

масштаба и крупным финансовым возможностям71. Правительство штата

Новый Южный Уэльс объявило о введении с 1 февраля 2019 г. новой

политики организации закупок72 в регионах с участием субъектов малого и

среднего предпринимательства. Примечательно, что данная политика

распространяется на все государственные закупки товаров и услуг, за

исключением строительных услуг, что отличается от российской практики

65 «Germany - Residential Constructionª - MarketLine, October 2018

66 «Germany - Non - Residential Constructionª - MarketLine, October 2018

67https://www.destatis.de/EN/FactsFigures/EconomicSectors/Construction/ConstructionIndustry/Tables/Co

nstructionIndustryGermany.html

68 «Australia - Residential Constructionª - MarketLine, October 2018

69 «Australia - Non - Residential Constructionª - MarketLine, October 2018

enDocument

71 «Australia - Residential Constructionª - MarketLine, October 2018

72

businesses

90

(строительство не включено в список исключений в рамках квоты в 18%,

которую государственные корпорации должны отдавать малому и среднему

бизнесу73).

В Индии рынок строительных услуг является фрагментированным, с

большим количеством малых и средних предприятий. Рынок жилищного

строительства в 2017 году оценен в 37 млрд. долл. (рост в среднем на 7,5% в

год в 2013-2017 годах)74, рынок нежилого строительства - в 158,7 млрд. долл.

(рост в среднем на 10,3% в год в 2013-2017 годах)75. Относительно низкий

уровень жилищного строительства может быть объяснен национальными

особенностями Индии. Так, в последние годы в стране поднимался вопрос

наличия большого количества незанятых жилых помещений, построенных по

социальным программам76, среди причин их простаивания называют то, что

малоимущие отказываются заселяться в многоквартирные дома из-за

необходимости переезда от прежнего круга общения. Уровень концентрации

рынка строительных услуг в 2014 году был оценен как низкий (на 12-15

крупнейших компаний приходилось

15-20% рынка, что соотносится со

средним значением по миру)77. За

2013-2018 годы индекс Герфиндаля-

Гиршмана для строительного сектора Индии вырос с 489,4 до 1290, что

говорит о переходе рынка от низкого уровня концентрации к умеренному78.

Примечательно, что в разных странах отличается соотношение объемов

рынков жилищного и нежилого строительства и, соответственно, отличается

конкуренция в данных сферах. Наиболее заметна разница между Китаем (где

стоимостной объем жилищного строительства превышает объем нежилого

практически в

2 раза) и Индией

(где стоимостной объем жилищного

строительства в 4,3 раза ниже объема нежилого). Также стоит отметить, что

на развитие строительства сильное влияние оказывают установленные в

стране процентные ставки по кредитам

(например, в Австралии рост

жилищного строительства напрямую связывают со снижением ставок по

ипотеке79).

1.3.2. Оценка состояния конкуренции в промышленном и гражданском

строительстве

1.3.2.1 Промышленное строительство

Среди крупнейших (топ-5) компаний на рынке промышленного и

гражданского строительства по объемам выручки в 2017 году, по данным

74 «India - Residential Constructionª - MarketLine, October 2018

75 «India - Non - Residential Constructionª - MarketLine, October 2018

are-lying-vacant

MALL_AND_MEDIUM_ENTERPRISES_SMEs_IN_CONSTRUCTION_BUSINESSES

78 «India Construction Sector 2017/2021ª - EMIS Insights Industry Report

79 «Australia - Residential Constructionª - MarketLine, October 2018

91

Эксперт

РА,

можно отметить следующих: Стройгазмонтаж,

Стройгазконсалтинг, Стройтранснефтегаз, Атомстройэкспорт, Велесстрой.

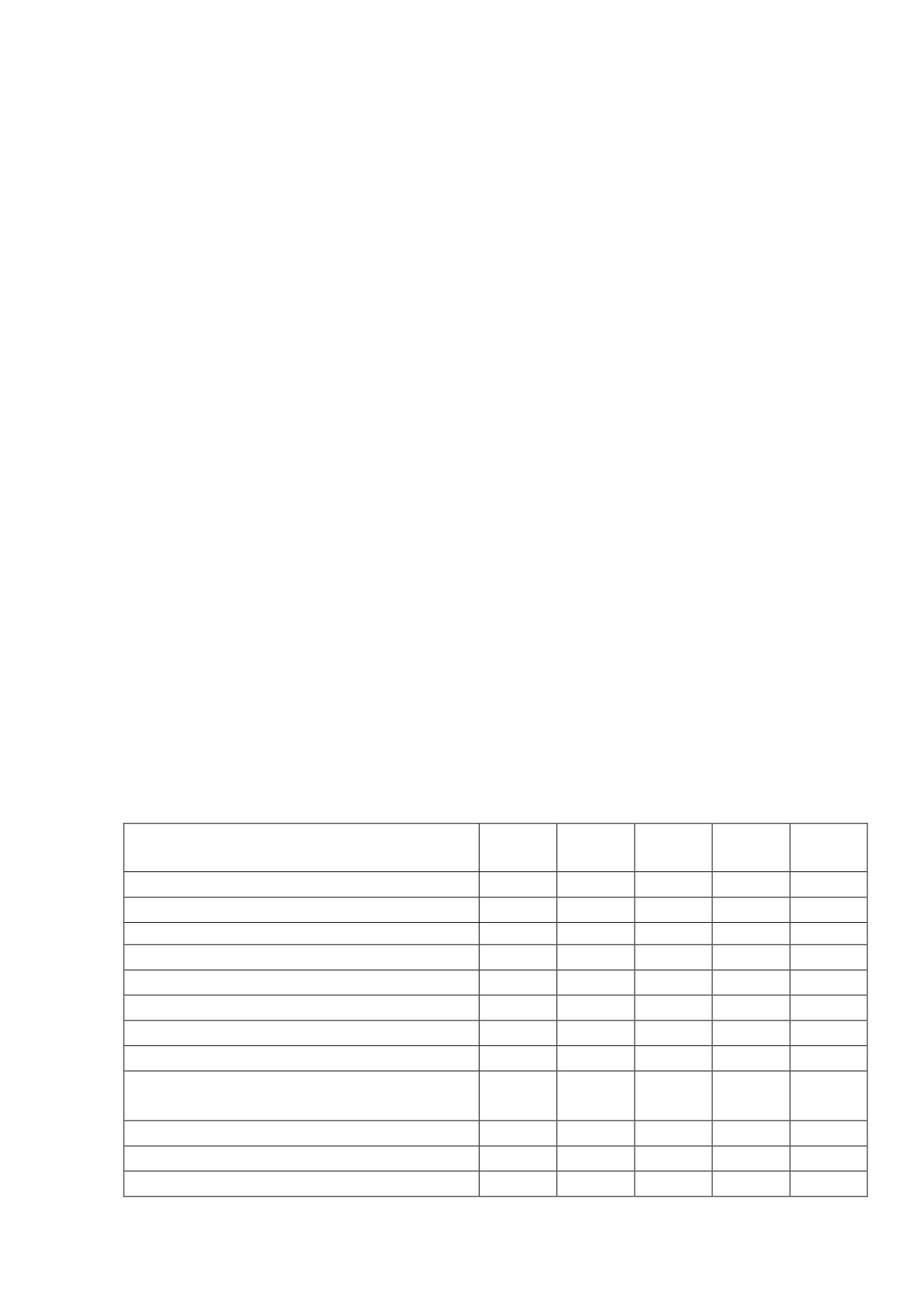

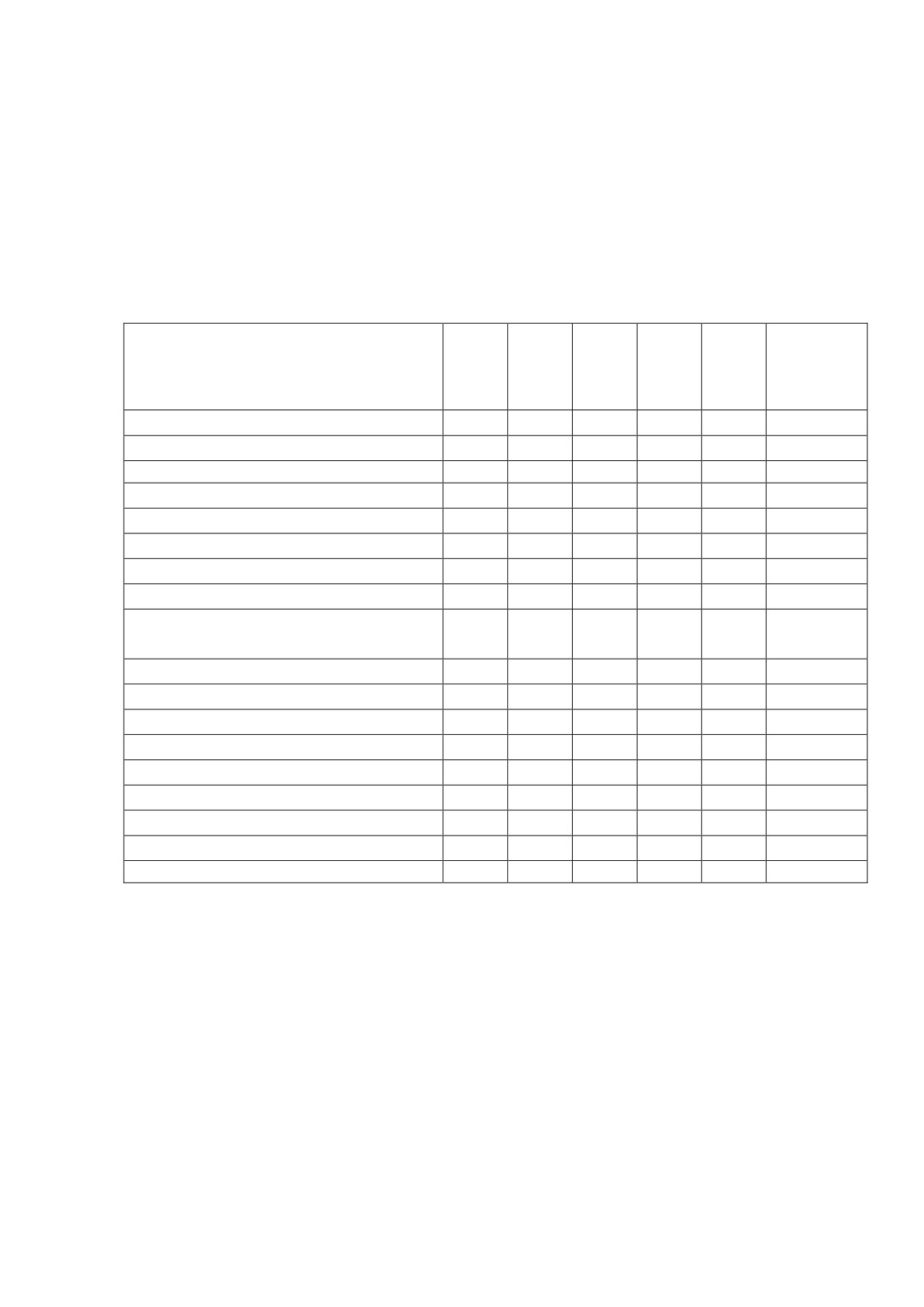

Таблица 36. Крупнейшие строительные компании на рынке промышленного

и

гражданского строительства

Группа

Сектор

Регион

Выручка

регистрации

млрд. руб.

Стройгазмонтаж

нефтегазовый комплекс,

Москва

361,9

транспорт

Стройгазконсалтинг

нефтегазовый комплекс

Санкт-Петербург

153,8

Стройтранснефтегаз

нефтегазовый комплекс

Санкт-Петербург

153,2

Атомстройэкспорт

АЭС

Москва

125,4

Велесстрой

в основном нефтегазовый

Москва

73,8

комплекс

НИПИ НГ Петон

нефтегазовый комплекс,

Башкирия

60,0

нефтехимия

Инжиниринговая

АЭС

Тульская

36,9

компания АСЭ

область

Стройтрансгаз

нефтегазовый комплекс,

Калужская

36,4

транспорт, ТЭЦ

область

ТЭК Мосэнерго

электроэнергетика

Москва

34,0

Титан-2

атомная, тепловая

Санкт-Петербург

34,0

энергетика, транспорт,

нефтегазохимия

Источник: Эксперт РА

Некоторые

из перечисленных выше компаний

(например

Стройгазконсалтинг, Велесстрой) вошли также в список 200

крупнейших

частных компаний России в 2018 году по данным журнала Forbes.

В целом, по данным инвестиционной компании Infraone, в 2017 году на

долю Топ-10 компаний в сфере промышленного строительства (выручка

свыше

5 млрд. руб.) пришлось

29% рынка. В связи с этим уровень

концентрации в сфере промышленного строительства может быть оценен как

низкий.

По данным InfoLine, среди крупнейших инвестиционных проектов в

промышленном строительстве, реализация которых началась в 2017 году и

планируемых к реализации в 2018-2022 гг., наибольшее количество проектов

сосредоточено у лидеров рынка промышленного строительства, в том числе у

таких компаний, как Стройгазконсалтинг, Велесстрой, Стройтрансгаз. За

счет таких проектов позиции указанных компаний в отрасли могут

усилиться.

В то же время в числе застройщиков, реализующих с 2017 года и

планирующих реализацию крупнейших проектов по строительству

92

промышленных объектов в

2018-2022 гг., можно отметить и другие

компании, не владеющие существенной долей рынка по состоянию на 2017

год, в частности: ООО «СМСª (проекты по строительству фармацевтических

и медицинских производств, пищевых производств), ООО НПФ

«Металлимпрессª

(проекты по строительству фармацевтических и

медицинских производств, пищевых производств), ООО «БрянскАгроСтройª

(проекты по строительству пищевых производств), ООО «Агростройподрядª

(проекты по строительству пищевых производств), ООО «СТЭПª (проекты

по строительству объектов в металлургии и горной добычи,

фармацевтических и медицинских производств). Реализация крупных

проектов указанными компании фактически свидетельствует о развитии

конкуренции на рынке промышленного строительства.

В целом, уровень конкуренции на рынке строительства промышленных

объектов существенно зависит от уровня конкуренции на конечном рынке

соответствующей отрасли промышленности.

Основными заказчиками объектов промышленного строительства

являются крупные, как правило, государственные корпорации, которые

отдают предпочтение компаниям, специализирующимся на строительстве

определенных объектов промышленности. Так, например, основными

подрядчиками компании

«Газпромª являются

«Стройгазконсалтингª,

«Стройтрансгазª, «Стройгазмонтажª.

В некоторых отраслях промышленного строительства уровень

концентрации рынка может достигать

100%. Например, на рынке

строительства объектов атомной промышленности абсолютным лидером

является

Инжиниринговый дивизион Госкорпорации

«Росатомª,

объединяющий следующие компании: АО ИК «АСЭª (Нижний Новгород),

АО «Атомстройэкспортª (Москва), АО «Атомэнергопроектª (Москва) и АО

«АТОМПРОЕКТª (Санкт-Петербург)80.

Строительные работы для крупного энергетического холдинга ПАО

«РусГидроª

выполняются

главным

образом

подрядчиками,

подконтрольными ему. Так, работы по строительству и реконструкции

объектов энергетики на территории Дальневосточного федерального округа в

основном выполняются АО

«Усть-Среднекан ГЭСстройª

(на

100%

принадлежит РусГидро)81. Дочерняя организация РусГидро АО

«Гидроремонт-ВККª специализируется на сервисном обслуживании и

выполнении комплексных работ по текущему и капитальному ремонту,

реконструкции, техническому перевооружению всех объектов холдинга в

рамках Программы комплексной модернизации производственных активов

ПАО «РусГидроª82.

1.3.2.2 Гражданское строительство

93

Особенностью строительства объектов гражданского назначения

является устойчивая связь с жилищным строительством. Как правило, при

планировании строительства жилого квартала предусматривается

строительство и объектов социальной инфраструктуры (школ, детских садов,

больниц, торговых центров и др.). Таким образом, крупнейшими компаниями

на рынке гражданского строительства являются крупные застройщики

многоквартирных домов, например, ГК ПИК.

1.3.3. Оценка состояния конкуренции в жилищном строительстве

1.3.3.1 Строительство многоквартирных домов

Для целей анализа конкуренции на рынке жилищного строительства в

качестве основного показателя был использован показатель объема текущего

жилищного строительства (совокупная площадь строящихся жилых единиц,

кв. м.).

По данным Единого реестра застройщиков83, по состоянию на январь

2019 года строительством жилья в Российской Федерации занимались 3 233

застройщика.84

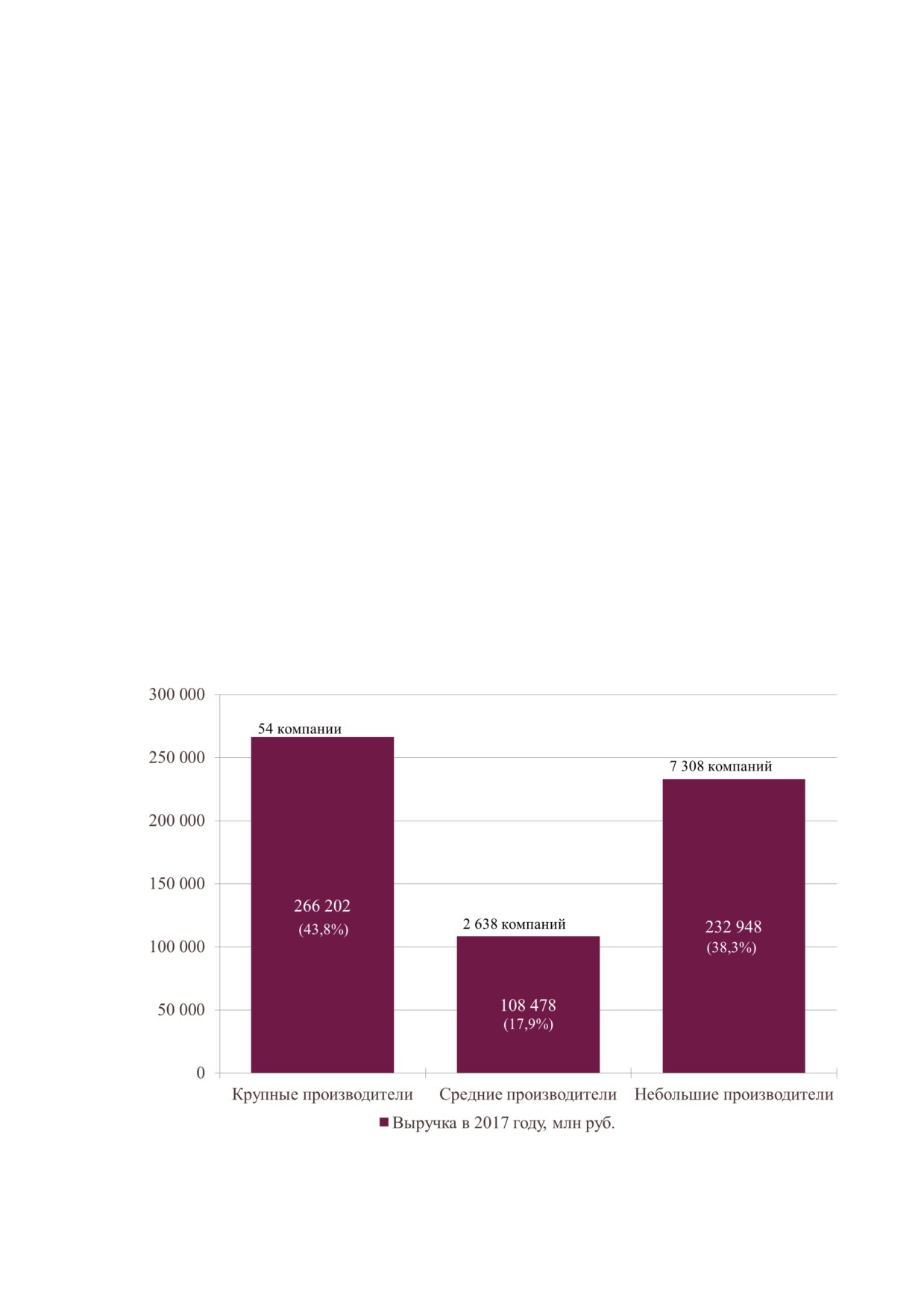

Наибольшая доля рынка по объемам текущего строительства

сконцентрирована у крупных (с площадями в текущем строительстве более

250 тыс. кв. м.) и средних застройщиков

(с площадями в текущем

строительстве от 40 тыс. кв. м. до 249 тыс. кв. м.)85, общее число которых

почти в 4 раза меньше, чем количество небольших компаний.

83 Единый реестр застройщиков был введен в июле 2016 г. Федеральным законом от 03.07.2016 г. №

304-ФЗ

«О внесении изменений в Федеральный закон

«Об участии в долевом строительстве

многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые

законодательные акты Российской Федерацииª и отдельные законодательные акты Российской Федерацииª

85 https://erzrf.ru/top-zastroyshchikov/rf?topType=0&date=190101(дата обращения - 04.03.2019)

94

Рисунок

18. Распределение застройщиков по площадям в строительстве по

состоянию на январь 2019 года

Источник: по данным Единого реестра застройщиков

В число крупнейших застройщиков по объемам текущего

строительства традиционно входят компании Москвы и Санкт-Петербурга.

Но надо отметить попадание в список топ-20 крупнейших застройщиков по

объему текущего жилищного строительства на январь

2019 года

региональных застройщиков: из Ставропольского края - ГК ЮгСтройИнвест,

из Краснодарского края - СК ЮСИ и из Республики Башкортостан - ГК ФСК

Архстройинвестиции.

Крупнейшими (топ-5) компаниями на рынке жилищного строительства

по объему текущего строительства на 1 января 2019 г. по данным Единого

реестра застройщиков являются: ГК ПИК (5,2% от совокупной площади

строящихся жилых единиц на 01.01.2019 г.), Группа ЛСР (3,3%), Холдинг

Setl Group (2,1%), Группа ЦДС (1,2%) и ГК ЮгСтройИнвест (1,1%).

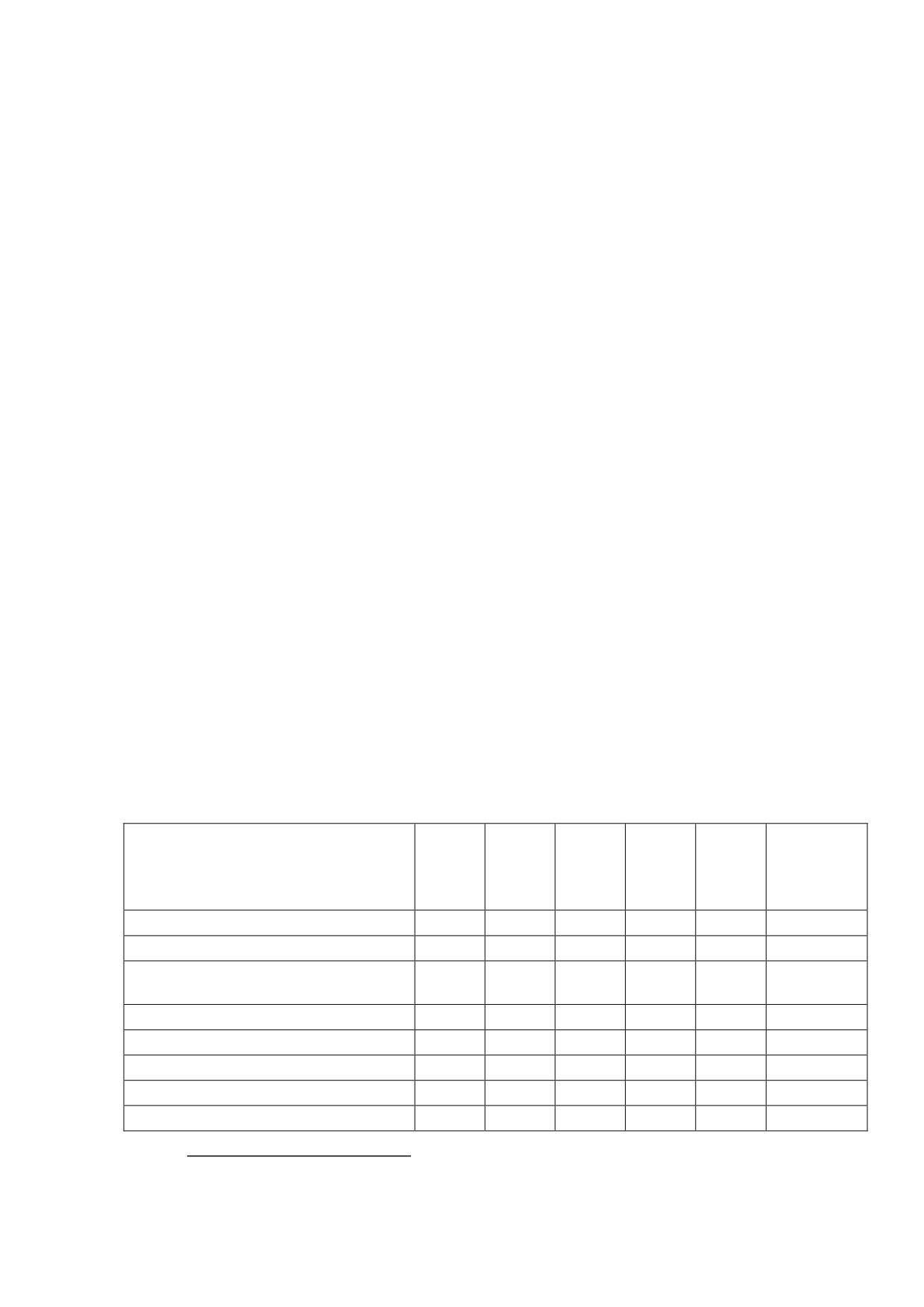

Таблица

37. Крупнейшие застройщики по объему текущего жилищного

строительства в России

Наименование

Регион

Совокупная площадь строящихся жилых единиц

застройщика

застройщика

01.01.2019

01.01.2018

01.01.2017

тыс.

%

тыс.

%

тыс.

%

кв. м.

кв. м.

кв. м.

ГК ПИК

Москва

6 776

5,2

3 852

3,5

1 479

1,4

Санкт-

Группа ЛСР

4 314

3,3

3 989

3,6

2 122

2,0

Петербург

Холдинг Setl

Санкт-

2 749

2,1

2 242

2,0

1 592

1,5

Group

Петербург

95

Наименование

Регион

Совокупная площадь строящихся жилых единиц

застройщика

застройщика

01.01.2019

01.01.2018

01.01.2017

тыс.

%

тыс.

%

тыс.

%

кв. м.

кв. м.

кв. м.

Санкт-

Группа ЦДС

1 619

1,2

973

0,9

417

0,4

Петербург

ГК

Ставропольск

1 448

1,1

1 154

1,0

1 034

1,0

ЮгСтройИнвест

ий край

Группа Самолет-

Москва

1 405

1,1

774

0,7

572

0,5

Девелопмент

ФСК Лидер

Москва

1 125

0,9

956

0,9

748

0,7

ГК Гранель

Москва

1 032

0,8

607

0,5

353

0,3

ГК Главстрой

Москва

1 011

0,8

530

0,5

86

0,1

А101

Москва

906

0,7

541

0,5

380

0,4

ДЕВЕЛОПМЕНТ

Санкт-

ГК Эталон

883

0,7

856

0,8

763

0,7

Петербург

Urban Group

Москва

868

0,7

760

0,7

689

0,6

MR Group

Москва

800

0,6

715

0,6

389

0,4

ГК МИЦ

Москва

758

0,6

731

0,7

605

0,6

Санкт-

Лидер Групп

727

0,6

927

0,8

1 089

1,0

Петербург

Краснодарски

СК ЮСИ

705

0,5

270

0,2

291

0,3

й край

ДОНСТРОЙ

Москва

692

0,5

600

0,5

611

0,6

ГК ИНГРАД

Москва

658

0,5

661

0,6

217

0,2

ГК ФСК

Республика

Архстройинвести

634

0,5

-

-

-

-

Башкортостан

ции

СК

Санкт-

610

0,5

680

0,6

513

0,5

Дальпитерстрой

Петербург

ВСЕГО

-

130 883

100

110 879

100

106 488

100

Источник: по данным Единого реестра застройщиков

В 201186 и в 201387 годах лидерами

рынка, по данным агентства

«INFOLine-Аналитикаª, были Группа СУ-155 и ГК ПИК. С 2014 года у

строительной компании СУ-155 начались проблемы, связанные с крупными

долгами88. В результате уже в 2015 г. на первое место по объему текущего

строительства вышла Группа ЛСР (2% от общей площади строящегося жилья

на декабрь 2015 года). В целом, по оценкам Национального объединения

застройщиков жилья на декабрь 2015 года в топ-5 застройщиков России по

объему текущего строительства вошли (помимо Группы ЛСР):89 Холдинг Setl

Group (2%), ГК Мортон (1,6%), ГК Абсолют (1,1%) и ГК ПИК (0,9%). В 2016

96

году было объявлено о банкротстве строительной компании СУ-15590. Кроме

того, в 2016 году ГК ПИК приобрела ГК Мортон, то есть произошло слияние

двух из крупнейших по состоянию на 2015 год застройщиков. Таким образом

с

2016 года первые места на рынке жилищного строительства прочно

закрепились за такими компаниями, как ГК ПИК, Группе ЛСР и Холдингу

Setl Group.

Суммарная доля первых трех крупнейших застройщиков (коэффициент

рыночной концентрации) по объему текущего жилищного строительства в

целом по России на январь 2019 года составила 10,6%. Следовательно,

уровень концентрации рынка может быть оценен как низкий.

В тоже время по данным Единой информационной системы

жилищного строительства Минстроя России91, доля рынка топ-5

застройщиков по площади строящегося жилья в разбивке по регионам

страны существенно различается. Например, доля топ-5 застройщиков по

площади строящегося жилья на январь

2019 года в Центральном

федеральном округе варьируется от 27,7% в Ярославской области до 80,4% в

Белгородской области. Высокий уровень концентрации рынка

(где

суммарная доля топ-5 застройщиков в среднем в регионе превышает 70%) по

состоянию на январь

2019 года наблюдался в Северо-Кавказском

федеральном округе

(78,8%) и Дальневосточном федеральном округе

(75,6%).

Рисунок 19. Уровень концентрации рынка жилищного строительства в разбивке по

федеральным округам на январь 2019 года, %

Источник: по данным Единой информационной системы жилищного строительства Минстроя

90

obektov-su-155-i-urban-group/

97

России

При этом в Карачаево-Черкесской Республике, например, рынок

жилищного строительства сконцентрирован у четырех застройщиков:

Жемчужина (34,6% от суммарной площади строящегося жилья в регионе на

январь 2019 года), Шанс (29,4%), Жилье молодым семьям (21,5%), Парковый

(14,5%).92 В Чеченской Республике на топ-3 застройщиков по площади

строящегося жилья на январь 2019 года пришлось 78,3% рынка: Юг-Строй

(41,1%), Евро-Телеком (25,2%) и Капитал (12%)93.

В Камчатском крае по данным на январь 2019 года рынок жилищного

строительства сконцентрирован у трех застройщиков: Реини

(45,3% от

суммарной площади строящегося жилья в регионе на январь 2019 года),

Спиро (38%) и СК Босан (16,7%).94 На рынке жилищного строительства

Магаданской области действует один застройщик - МагаданСтальИзделия.95

В Еврейской автономной области рынок жилищного строительства, по

данным на январь

2019 года, сконцентрирован у двух застройщиков:

Монолит (63,1% от суммарной площади строящегося жилья в регионе на

январь 2019 года) и Строительно Технологическая компания Варяг (36,9%).96

Низкий уровень концентрации рынка

(где суммарная доля топ-5

застройщиков в регионе не превышает 45%) по состоянию на январь 2019

года наблюдался в:97

- Центральном федеральном округе: Москва

(37,3%)

и

Московская область (40,6%), Ярославская область (27,7%);

- Северо-Западном федеральном округе: Архангельская область

(43,8%), Калининградская область

(40,9%), Ленинградская

область (35,6%);

- Южном федеральном округе: Краснодарский край

(26,1%),

Ростовская область (33,5%);

- Северо-Кавказском федеральном округе: Республика Северная

Осетия - Алания (42,6%);

- Приволжском федеральном округе: Республика Татарстан

(37,2%), Чувашская Республика (37%), Пермский край (35,7%),

Нижегородская область (42,6%);

- Уральском федеральном округе: Тюменская область (30,9%),

Челябинская область (38,3%);

- Сибирском федеральном округе: Красноярский край (43,5%),

Иркутская область (43,9%), Новосибирская область (20,9%);

- Дальневосточном федеральном округе: Приморский край

(37,1%).

98

В среднем по России можно говорить об умеренной концентрации

рынка

- на суммарную долю топ-5 застройщиков жилья в среднем

приходится около 45-70% рынка в зависимости от региона страны.

Таким образом, как показал анализ, большинство региональных рынков

жилищного строительства отличается умеренным уровнем конкуренции.

Однако в тоже время для значительного количества субъектов России (28 из

83) характерно присутствие на рынке жилищного строительства

доминирующих игроков, способных ограничивать конкуренцию, в том числе

вход на рынок новых хозяйствующих субъектов. При этом рынок жилищного

строительства в указанных регионах развит достаточно слабо. В таких

субъектах России, как Белгородская область, Республика Ингушетия,

Карачаево-Черкесская Республика, Чеченская Республика площадь

строящегося жилья составляет менее 1% от общей площади строящегося

жилья в целом по России. Таким образом, доля игроков, доминирующих в

регионе, на российском рынке жилищного строительства в целом ничтожно

мала. Как отмечалось выше, с 1 июля 2019 г. в России начнут действовать

проектное финансирование и эскроу-счета. Для региональных мелких

застройщиков данный переход может повлечь за собой удорожание

строительства

(из-за необходимости привлекать кредитные средства в

банках) и, как следствие, снижение их доли на рынке за счет вытеснения

крупными игроками рынка недвижимости, имеющими возможность

привлекать кредитные средства в банках на более выгодных условиях.

1.3.3.2 Индивидуальное жилищное строительство

На российском рынке индивидуального жилищного строительства

действует большое количество игроков от крупных домостроительных

компаний, предлагающих готовые дома, до небольших частных компаний,

предлагающих непосредственно работы по строительству индивидуальных

жилых домов. По оценкам экспертов, ни одна из этих компаний не обладает

существенной долей рынка.98

Кроме того, отмечается высокая региональная концентрация рынка

ИЖС. Наибольшие объемы вводимого жилья в рамках ИЖС наблюдаются в

10 регионах страны, в частности в: Московской области, Краснодарском

крае, Республике Башкортостан, Ростовской области, Республике Татарстан,

Белгородской, Ленинградской, Свердловской, Воронежской и Самарской

областях99.

Таким образом, вероятно, уровень концентрации рынка в указанных

субъектах более низкий, а уровень конкуренции более высокий, по

сравнению с другими регионами страны, где спрос на индивидуальное жилье

меньше.

99 По данным АО «ДОМ РФª

99

Среди лидеров рынка ИЖС можно выделить такие строительные

компании загородных домов, как:100 Мечтаево, АБС-Строй, Теремъ, Монтос-

Дом, ОлимпСтройСервис.

Проводимая в настоящее время государственная политика в сфере

ИЖС направлена на стимулирование рынка ИЖС, его стандартизацию и

повышение качества строящегося жилья за счет обеспечения объектов ИЖС

землей и инфраструктурой. В этой связи стоит ожидать сокращения доли

частных компаний и индивидуальных предпринимателей за счет роста

спроса на готовые дома от крупных домостроительных компаний,

специализирующихся на строительстве не просто отдельных домов, а целых

комплексов индивидуальных домов (коттеджные поселки, например).

1.3.4. Оценка состояния конкуренции в инфраструктурном строительстве

Для целей оценки уровня конкуренции на рынке инфраструктурного

строительства был проведен анализ компаний, специализирующихся на

строительстве инженерных сооружений

(основной вид деятельности

соответствовал коду ОКВЭД 42 «Строительство инженерных сооруженийª).

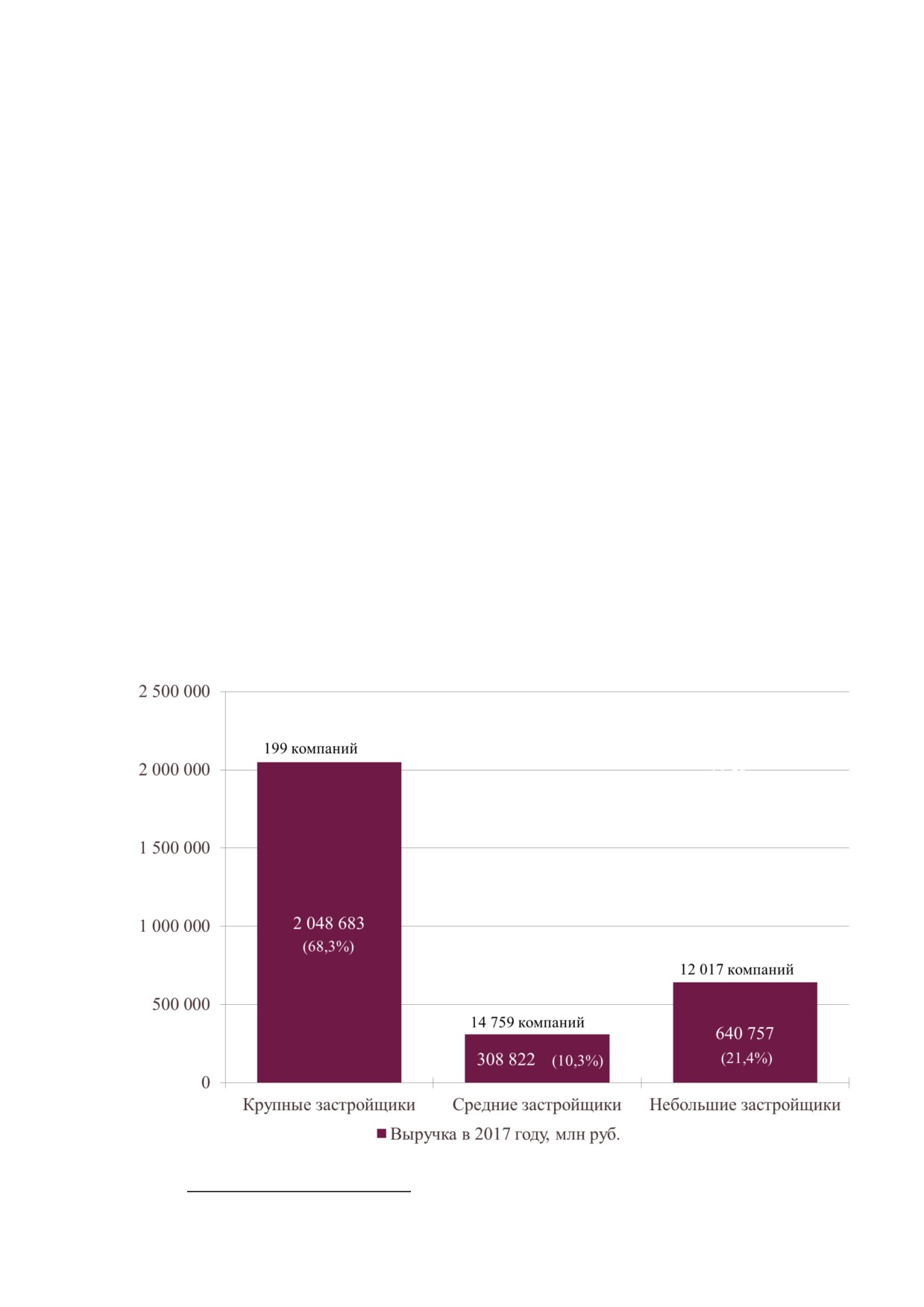

По данным СПАРК, по состоянию на конец 2017 года в Российской

Федерации строительством инженерных сооружений занимались

26

975

компаний. Наибольшая доля рынка (68,3%) по объема выручки в 2017 году

сконцентрирована у менее чем 200 крупных строительных компаний,

объем выручки которых превысил 2 млрд. руб.

100

Рисунок 20. Распределение компаний, занимающихся строительством инженерных

сооружений, по объему выручки в 2017 году

Источник: по данным СПАРК

Крупнейшими

(топ-5) компаниями на рынке строительства

инженерных сооружений по объемам выручки в 2017 году, по данным

СПАРК, являлись: ООО «Стройгазмонтажª (12,1% от суммарного объема

выручки компаний инфраструктурного строительства в

2017 году), АО

«Стройтранснефтегазª

(5,1%),

ПАО

«Мостотрестª

(4,9%),

АО

«Мосинжпроектª (4,6%), ООО «Стройгазмонтаж-Мостª (2,6%).

Некоторые из перечисленных выше компаний

(Стройгазмонтаж,

Мостотрест и Стройтранснефтегаз) вошли также в список 200 крупнейших

частных компаний России в 2018 году по данным журнала Forbes.

По итогам анализа, проведенного InfoLine, среди крупнейших

компаний, специализирующихся на строительстве дорожных объектов, были

выделены: ГК

«Стройгазмонтажª, ПАО

«Мостотрестª,

ООО

«Стройгазконсалтингª, АО «РЖДстройª, АО «ВАДª, АО «Стройтрансгазª,

ООО «Группа компаний 1520ª, АО «ДСК Автобанª, ГК «АРКСª и Группа

«Спецтрансстройª.

Традиционно в число топ-5 компаний на рынке инженерного

строительства входят ООО «Стройгазмонтажª, АО «Стройтранснефтегазª и

ПАО «Мостотрестª.

Суммарная доля трех крупнейших компаний, занимающихся

строительством инженерных объектов по объему выручки в целом по России

в 2017 году составила 22,1%. Следовательно, уровень концентрации может

быть оценен как низкий.

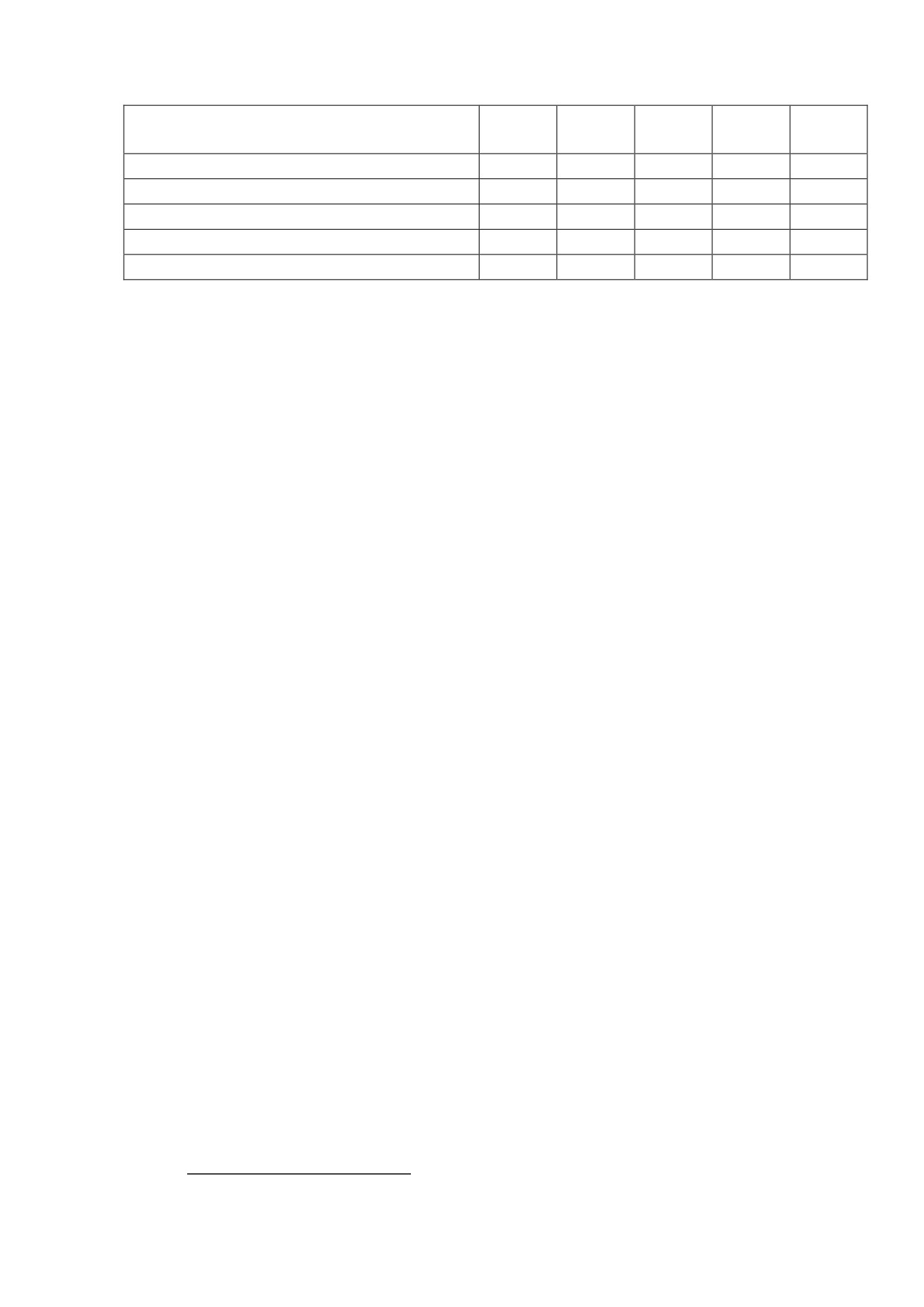

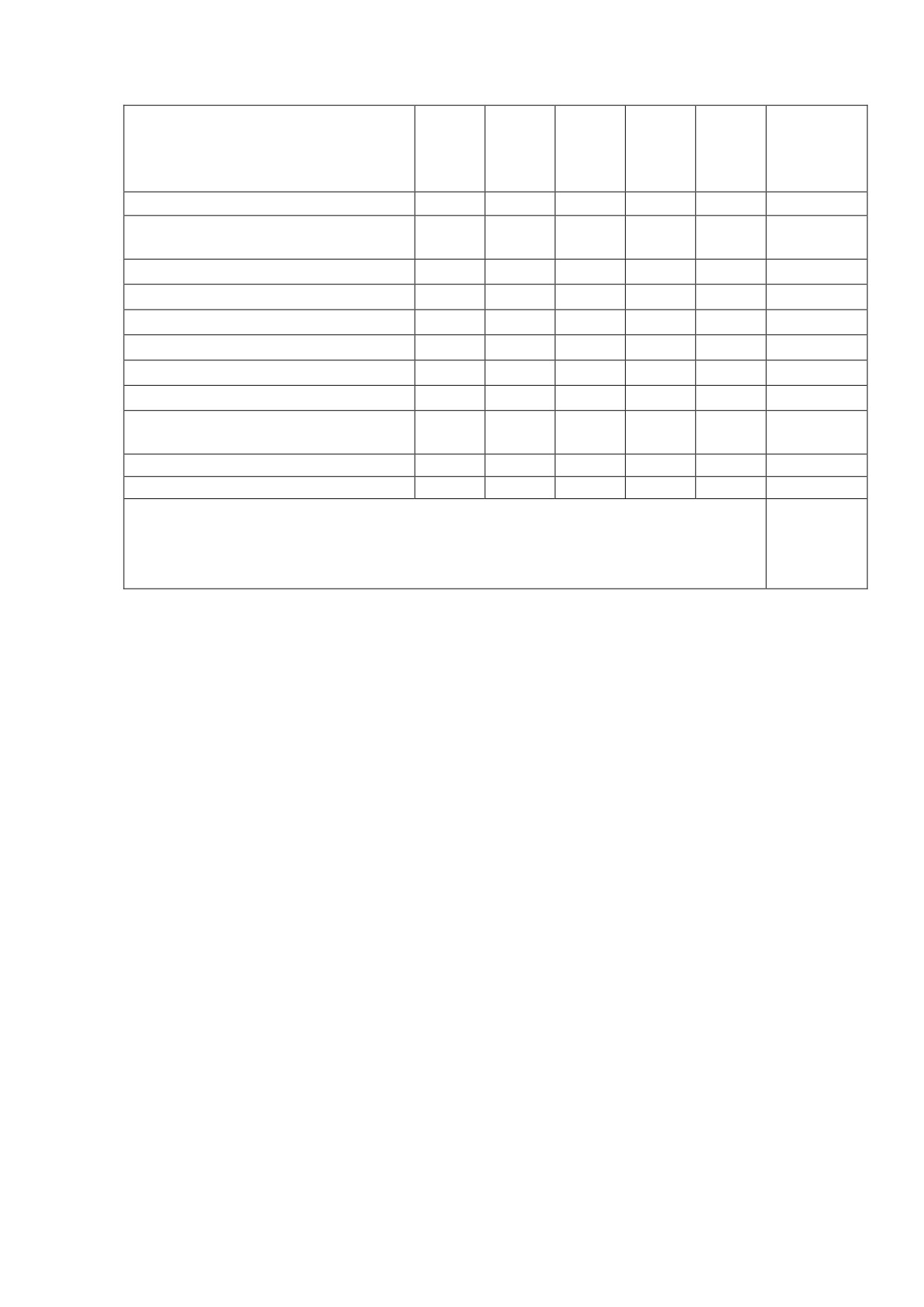

Таблица 38. Крупнейшие строительные компании на рынке строительства инженерных сооружений

Наименование

Регион

Объем выручки

регистрации

2017

2016

2015

2014

2013

2012

2011

2010

млрд.

%

млрд.

%

млрд.

%

млрд.

млрд.

млрд

млрд.

млрд.

руб.

руб.

руб.

руб.

руб.

. руб.

руб.

руб.

СТРОЙГАЗМОНТАЖ

Москва

361,9

12,1

276,4

11,0

279,5

12,4

225,0

226,6

324,7

246,3

143,8

Санкт-

СТРОЙТРАНСНЕФТЕГАЗ

153,2

5,1

120,8

4,8

188,3

8,3

102,7

57,8

23,6

23,2

6,2

Петербург

МОСТОТРЕСТ

Москва

147,8

4,9

122,8

4,9

111,0

4,9

119,2

84,8

68,9

46,3

33,3

МОСИНЖПРОЕКТ

Москва

136,6

4,6

124,9

5,0

75,5

3,3

84,4

82,6

44,7

15,9

1,2

СТРОЙГАЗМОНТАЖ-

Москва

79,0

2,6

47,0

1,9

2,8

0,1

-

-

-

-

-

Мост

Вологодская

ВАД

55,4

1,8

36,6

1,5

28,3

1,3

34,5

29,1

19,0

18,5

15,9

обл.

Санкт-

ЛЕНГАЗСПЕЦСТРОЙ

48,3

1,6

44,3

1,8

41,5

1,8

34,0

36,9

70,7

56,3

29,2

Петербург

Санкт-

ГАЗПРОМ ИНВЕСТ

35,5

1,2

50,1

2,0

37,2

1,6

4,9

3,2

5,6

8,7

7,6

Петербург

Краснодарски

КРАСНОДАРГАЗСТРОЙ

34,2

1,1

32,4

1,3

24,8

1,1

24,5

26,6

25,9

25,3

18,5

й кр.

КОНЦЕРН ТИТАН-2

Москва

34,2

1,1

36,4

1,4

30,0

1,3

18,8

11,2

6,7

6,5

12,4

ДСК АВТОБАН

Москва

31,9

1,1

22,8

0,9

19,2

0,9

10,9

11,5

8,4

9,0

8,9

МОСМЕТРОСТРОЙ

Москва

28,9

1,0

28,5

1,1

25,6

1,1

28,1

19,4

15,4

6,4

10,0

ЦИУС ЕЭС

Москва

25,1

0,8

24,6

1,0

8,5

0,4

2,0

2,8

2,9

2,7

2,4

МРТС

Москва

23,8

0,8

18,0

0,7

18,6

0,8

20,6

14,5

55,6

62,1

36,2

Тюменская

МОСТОСТРОЙ-11

22,1

0,7

15,5

0,6

16,1

0,7

12,8

16,7

10,7

7,9

7,7

обл.

ВСЕГО

-

2 998,3

100

2 522,1

100

2 257,2

100

1 985,6

1 777,0

-

-

-

Источник: по данным СПАРК

Основной спрос на объекты инфраструктуры формирует государство.

Следовательно, важным сегментом рынка инфраструктурного строительства

является рынок закупок строительных работ объектов инфраструктуры для

государственных и муниципальных нужд. В связи с этим была проведена

оценка уровня конкуренции на рынке закупок в рамках федерального закона

от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок

товаров, работ, услуг для обеспечения государственных и муниципальных

нуждª (далее - 44-ФЗ).

Для определения долей хозяйствующих субъектов на рынке закупок

услуг для государственных и муниципальных нужд в качестве основного

показателя применялся показатель

«объем закупок в стоимостном

выраженииª.

Крупнейшими (топ-5) поставщиками услуг в области строительства

объектов инфраструктуры в 2018 году являлись: ПАО «Мостотрестª (6% от

общего объема закупок в стоимостном выражении), АО «ВАДª (3,2%), ООО

«Дорожная Строительная Компанияª

(2,9%), АО

«Производственное

объединение ремонта, обслуживания, содержания и строительства дорогª

(1,6%) и ОАО «Центродорстройª (1%).

Некоторые из перечисленных выше компаний (Мостотрест и ВАД)

вошли также в список 200 крупнейших частных компаний России в 2018

году по данным журнала Forbes.

В то же время, по данным InfraONE Research, топ-5 подрядчиков по

объемам госконтрактов в инфраструктуре в 2018 году: Мостотрест, ВАД,

Производственно-строительное объединение

«Казаньª,

«Мостотрест-

Сервисª и «Стройтрансгазª.101 Различия в полученных данных могут быть

связаны с тем, что в исследовании InfraONE Research анализировались не

только государственные закупки на строительство сооружений в области

гражданского строительства (код ОКПД 2 42), но также и госконтракты на

строительство нежилых зданий гражданского назначения (например, объекты

социальной инфраструктуры, такие как спорткомплексы, школы, больницы и

т.п.).

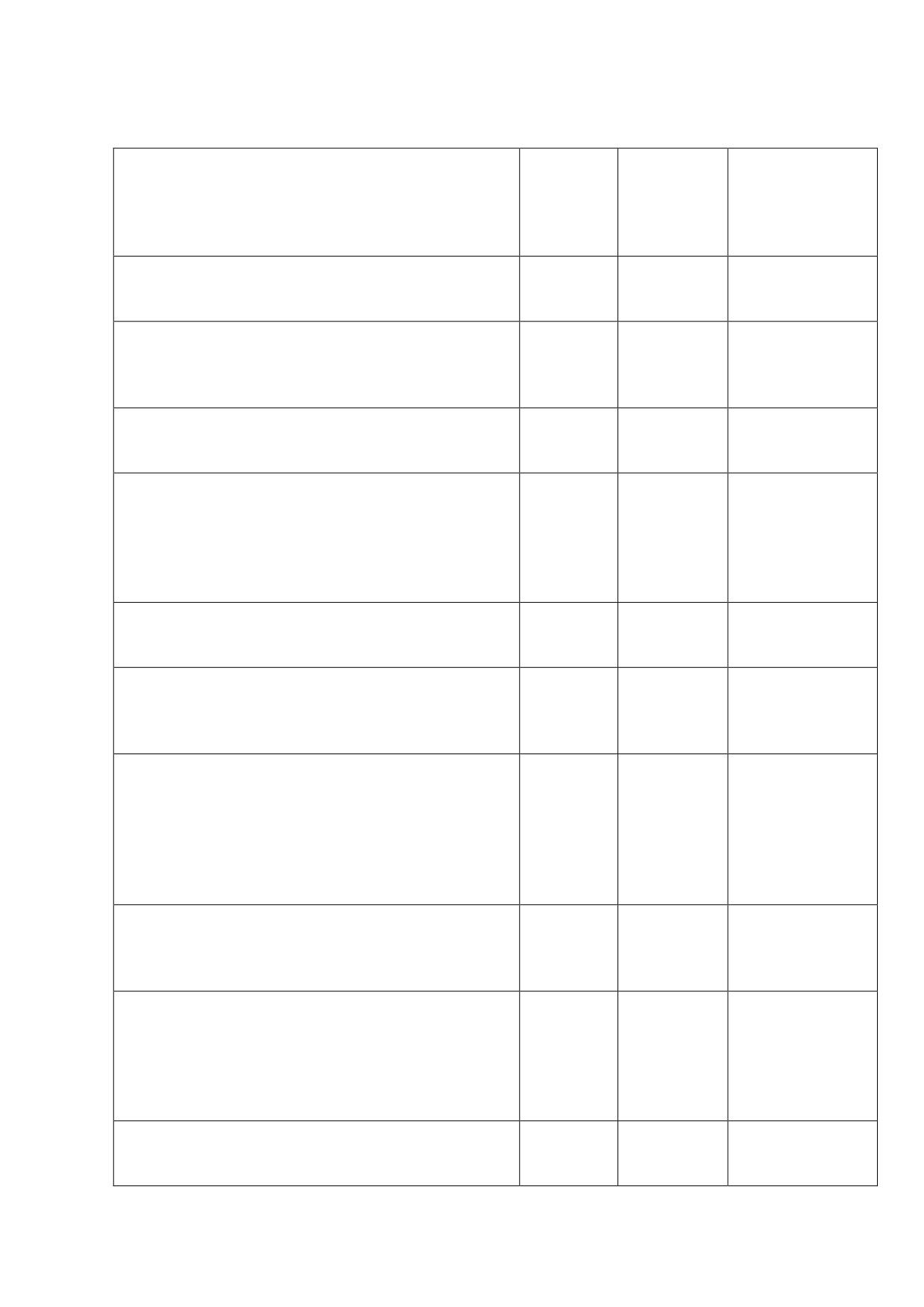

Таблица 39. Крупнейшие компании на рынке закупок работ по строительству объектов инфраструктуры для государственных и

муниципальных нужд

Наименование

Объем закупок

2018

2017

2016

2015

2014

2013

2012

млрд.

млрд.

млрд.

млрд.

млрд.

млрд.

млрд.

%

%

%

%

руб.

руб.

руб.

руб.

руб.

руб.

руб.

МОСТОТРЕСТ

98,9

6,0

5,8

0,4

33,3

3,0

2,9

0,2

11,8

25,9

29,4

ВАД

53,0

3,2

191,1

12,5

35,0

3,2

23,2

1,7

75,8

39,5

7,4

Дорожная Строительная

48,5

2,9

2,8

0,2

2,3

0,2

17,6

1,3

10,5

1,4

-

Компания

Производственное

объединение ремонта,

26,7

1,6

0,3

0,0

4,7

0,4

4,2

0,3

0,6

0,5

2,3

обслуживания, содержания и

строительства дорог

ЦЕНТРОДОРСТРОЙ

16,6

1,0

13,3

0,9

6,1

0,5

1,8

0,1

4,4

-

1,3

Автодороги

14,6

0,9

2,7

0,2

1,0

0,1

0,5

0,0

1,2

7,6

6,0

ТЕХНОСТРОЙ

14,4

0,9

10,2

0,7

9,0

0,8

2,0

0,1

3,5

0,0

2,5

Объединение «ИНГЕОКОМª

14,3

0,9

-

-

-

-

-

-

-

-

-

ТРУД

13,5

0,8

12,3

0,8

5,4

0,5

3,6

0,3

4,0

12,8

2,4

МИСК

13,4

0,8

13,2

0,9

22,7

2,1

10,9

0,8

-

-

-

ВСЕГО

1 645,4

100

1 532,4

100

1 103,0

100

1 393,6

100

1 174,0

736,2

655,5

Источник: по данным Единой информационной системы в сфере закупок

Таким образом, можно сделать вывод о том, что в целом, рынок

закупок работ по строительству объектов инфраструктуры для

государственных и муниципальных нужд является достаточно динамичным.

В то же время традиционно первое и второе место среди поставщиков

разделяют ПАО «Мостотрестª и АО «ВАДª.

Суммарная доля топ-5 подрядчиков по объемам госконтрактов в

инфраструктуре в

2018 году

(коэффициент рыночной концентрации)

составила 14,8%. Следовательно, уровень концентрации рынка госзакупок

инфраструктурного строительства в целом по России можно оценить как

низкий.

Крупнейшим заказчиком строительства объектов инфраструктуры

является Федеральное дорожное агентство

(включая подведомственные

организации). В 2018 году доля Федерального дорожного агентства (далее -

Росавтодор) от общего объема закупок в стоимостном выражении составила

35%. Среди крупнейших поставщиков работ по строительству

инфраструктуры для Росавтодора можно выделить АО «ВАДª (7,5% от

общей стоимости контрактов, заключенных подведомственными

организациями Росавтодора в

2018 году), АО

«Производственное

объединение ремонта, обслуживания, содержания и строительства дорогª

(4,6%) и ООО «Дорожная строительная компанияª (4,6%).

Учитывая имеющиеся инвестиционные планы по строительству и

реконструкции автомобильных дорог, заложенные в программу «Развитие

транспортной системы Россииª, а также в приоритетный проект «Безопасные

и качественные автомобильные дорогиª, следует ожидать увеличения

объемов закупок строительных работ со стороны Росавтодора, что также

может привести к усилению доли указанных выше компаний на рынке

строительства дорожных объектов для государственных и муниципальных

нужд. Более того, по данным InfoLine, крупнейшие проекты по дорожному

строительству, запланированные на период 2023 года, уже сосредоточены у

лидеров отрасли в данном сегменте (например, АО «ВАДª), в связи с этим,

вероятно, стоит ожидать усиления их позиции на рынке.

Другим крупным заказчиком работ по строительству объектов

инфраструктуры по итогам 2018 года является Департамент строительства

города Москвы (7% от общего объема закупок в стоимостном выражении).

Основным поставщиком работ для Департамента строительства города

Москвы было ПАО

«Мостотрестª

(83,2% от стоимости контрактов,

заключенных Департаментом в 2018 году).

Крупнейшими заказчиками строительства железных дорог (наземных и

подземных)102 являются Росжелдор

(25,9% от общего объема закупок

строительных работ по строительству дорог железных наземных и

подземных в

2018 году) и ГУП

«Мосгортрансª

(24,8%). Основным

поставщиком работ для Росжелдор в 2018 году было АО «Акционерная

102 В рамках анализа учитывались государственные закупки по коду ОКПД 2 (Общероссийский

классификатор продукции по видам экономической деятельности) 42.12 - Дороги железные наземные и

подземные; строительные работы по строительству наземных и подземных железных дорог.

105

компания «Железные дороги Якутииª, для ГУП «Мосгортрансª - ООО

«Инжталантª (51,3% от общей стоимости контрактов, заключенных ГУП

«Мосгортрансª в 2018 году) и ООО «Стройсервисª (45%).

Одним из наиболее крупных заказчиков строительства железных дорог

является ОАО

«РЖДª. Поскольку раскрытие поставщика работ при

осуществлении закупок в рамках федерального закона от 18 июля 2011 г. №

223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических

лицª (далее - 223-ФЗ) не является обязательным, проводить анализ уровня

конкуренции на рынке закупок в рамках 222-ФЗ не целесообразно.

Тем не менее, по данным InfoLine, основными застройщиками,

реализующими инвестиционные проекты для ОАО «РЖДª, является либо

непосредственно ОАО

«РЖДª, либо его дочерние организации,

специализирующиеся на проведении строительных работ (например, АО

«РЖДстройª). Таким образом, как и в сфере промышленного строительства,

в отдельных сегментах инфраструктурного строительства прослеживается

зависимость уровня конкуренции на рынке строительства отдельных

объектов инфраструктуры от уровня конкуренции на конечном рынке.

Основными заказчиками строительства отдельных объектов инфраструктуры

(дороги автомобильные и железные, мосты и т.п.) являются крупные

государственные компании, которые в основном осуществляют закупки у

крупнейших поставщиков, специализирующихся на строительстве указанных

объектов.

Крупнейшим заказчиком строительства водных сооружений103 является

Федеральное агентство морского и речного транспорта

(Росморречфлот,

включая подведомственные организации) - 22,3% от общего объема закупок

строительных работ по строительству водных сооружений в 2018 году.

Основными поставщиками работ для Росморречфлота в 2018 году были АО

«Стройтрансгазª

(77,2% от общей стоимости контрактов, заключенных

Росморречфлот в

2018 году) и ООО

«Балтморстройª

(10,8%). Другим

крупным заказчиком строительства водных сооружений является

Министерство сельского хозяйства Российской Федерации

(Минсельхоз

России, включая подведомственные организации) - 16,7% от общего объема

закупок строительных работ по строительству водных сооружений в 2018

году. Основными поставщиками работ для Минсельхоза России в 2018 году

были ООО

«Инком-Альянсª

(16,9% от общей стоимости контрактов,

заключенных Минсельхоза России в 2018 году), ООО «Векстрой-Югª (12%),

АО

«Передвижная механизированная колонна

№38

(11%), ООО

«Инженерные Технологические Системыª

(7,4%), ООО

«Стройсервисª

(6,8%) и ООО «ВолгаПромª (6,5%).

103 В рамках анализа учитывались государственные закупки по коду ОКПД 2 (Общероссийский

классификатор продукции по видам экономической деятельности) 42.91 - Сооружения водные; работы по

строительству водных сооружений

106

Крупнейшим заказчиком строительства взлетно-посадочных полос

аэродромов104 является Федеральное агентство воздушного транспорта

(Росавиация) - 65,5% от общего объема закупок строительных работ по

строительству взлетно-посадочных полос аэродромов в

2018 году.

Основными поставщиками работ для Росавиации в 2018 году были АО «ПО

«Возрождениеª

(38,6% от общей стоимости контрактов, заключенных

Росавиацией в

2018 году), АО

«Стройтрансгазª

(22%), ОАО

«Центродорстройª (17,6%) и ООО «Нордтрансстройª (11,9%).

1.3.5. Оценка состояния конкуренции на рынке строительных материалов

1.3.5.1 Рынок цемента

По состоянию на 0101.2019 г. в стране насчитывалось 58 цементных

заводов полного цикла и 7 помольных установок с общей производственной

мощностью около 102,8 млн тонн. При этом 5 из компаний по производству

цемента и

4 помольные установки в период

2015-2017 гг. прекратили

осуществлять свою деятельность с неопределенностью по времени

возобновления работы. В настоящий момент данные компании свою

деятельность не возобновили.105

Условно производителей цемента в России можно разделить на три

группы:

- российские холдинги, объединяющие несколько заводов;

- российские заводы, не входящие в состав промышленных групп;

- зарубежные холдинги, осуществляющие свою деятельность на

территории России.

Крупнейшими российскими холдингами, объединяющими несколько

цементных заводов, являются «Евроцемент групª и «Сибирский цементª.

Среди зарубежных холдингов, занимающих ведущие позиции на российском

рынке производства цемента, можно отметить: HeidelbergCement и

LafargeHolcim. Российские заводы, не входящие в состав промышленных

групп, как правило, являются локальными игроками, производящими

небольшие объемы цементной продукции, но занимающими доминирующее

положение в регионе.106

По данным союза производителей цемента «Союзцементª, в первой

половине 2016 года российский рынок цемента был представлен более чем

10 крупными производителями и около

20 мелкими региональными

компаниями. В топ-3 производителей по объему производства цемента по

итогам первого полугодия 2016 года вошли: АО «Евроцемент групª (30% от

общего объема производства цемента), ООО «Газметаллпроектª (10%) и

104 В рамках анализа учитывались государственные закупки по коду ОКПД 2 (Общероссийский

классификатор продукции по видам экономической деятельности)

42.11.10.160

- Полосы взлетно-

посадочные аэродромов, включая рулежные дорожки и аналогичных сооружений аэродромов, кроме зданий

105 По данным ООО «СМПРОª

107

HeidelbergCement

(7%).107 Таким образом, их суммарная доля рынка

составила около 47%.

В 2017 году, по данным ООО «СМПРОª, состав топ-3 производителей

цемента изменился. На третье место по объему производства цемента вышла

компания LafargeHolcim, доля которой составила 8,6%. При этом остальные

лидеры сохранили свои позиции в топ-3: АО «Евроцемент групª - 29,3% от

общего объема производства цемента, ООО

«Газметаллпроектª

-

9,2%.

Суммарная доля рынка топ-3 производителей цемента по объему

производства в 2017 году составила 47,1%.

По итогам 2018 года крупнейшими производителями цемента также

оставались АО

«Евроцемент групª, ООО

«Газметаллпроектª и

LafargeHolcim. При этом доля АО «Евроцемент групª снизилась на 2,4 п.п.

по сравнению с 2017 годом, а доли «Газметаллпроектª и LafargeHolcim,

напротив, увеличились на 0,7 п.п. и 1,1 п.п. соответственно. Суммарная доля

рынка топ-3 производителей цемента в 2018 году составила 46,5%. Таким

образом, уровень концентрации рынка можно оценить как умеренный.

По расчетам компании EY, индекс Герфиндаля-Гиршмана для

российского рынка производства цемента на первое полугодие 2016 года

составил 1263. По расчетам с использованием данных ООО «СМПРОª,

индекс Герфиндаля-Гиршмана в 2017 году составил 1327, а в 2018 году -

1234, что подтверждает оценку уровня концентрации рынка как умеренного.

Стоит отметить, что существенную долю на российском рынке

производства цемента занимают зарубежные холдинги. По данным ООО

«СМПРОª, на конец 2018 года суммарная доля крупнейших производителей

цемента, принадлежащим иностранным цементным холдингам, составила

22,5%, в том числе: HeidelbergCement (6,9% от общего объема производства

цемента за период), LafargeHolcim (9,7%), Dyckerhoff (5,9%).

Таблица 40. Доля российского рынка основных производителей цемента от общего

объема производства

Наименование

Доля в общем объеме производства цемента, %

компании

1 п/г

2018

2017

2014

2013

2012

2016

АО "Евроцемент груп"

26,9

29,3

30,0

37,3

30,3

33,7

ООО "Газметаллпроект"

9,9

9,2

10,0

8,6

8,0

8,0

(ОАО "Новоросцемент")

HeidelbergCement

6,9

6,6

7,0

5,4

5,2

5,3

LafargeHolcim

9,7

8,6

7,0

5,1

4,8

8,8

АО "ХК "Сибирский

5,8

5,6

6,0

6,1

6,0

6,5

цемент"

Dyckerhoff

5,9

5,7

6,0

5,9

4,5

4,6

АО "Себряковцемент"

5,3

5,4

5,0

4,5

4,5

5,5

ООО "Базэлцемент"

3,9

3,7

4,0

2,8

2,0

-

ООО "Востокцемент"

4,2

4,0

3,0

3,2

2,9

3,2

ООО "ЮУГПК"

3,9

3,3

3,0

2,5

-

-

108

Наименование

Доля в общем объеме производства цемента, %

компании

1 п/г

2018

2017

2014

2013

2012

2016

ОАО "Горнозаводскцемент"

2,6

2,7

2,0

2,3

2,2

-

ООО "Азия Цемент"

2,7

3,2

3,0

1,9

-

-

АО "Искитимцемент"

1,9

1,9

2,0

2,4

2,3

-

Прочие

10,4

10,8

11,0

12,0

27,3

24,4

Источник: по данным Союза производителей цемента «Союзцементª и ООО «СМПРОª

В разрезе федеральных округов Российской Федерации уровень

концентрации мощностей по производству цемента является существенным.

Например, в Северо-Западном федеральном округе Евроцемент груп

контролирует 70% мощностей по производству цемента, а в Центральном

федеральном округе - 62%. В то же время на рынке Дальневосточного

федерального округа доминирует компания «Востокцементª (практически

единственный производитель)108.

По мнению FIRA, в ближайшее время на рынке цемента в России не

появятся новые производители, что связано в первую очередь, с высокой

стоимостью первоначальных инвестиций, необходимых для запуска

производства. По оценкам специалистов FIRA, размер первоначальных

инвестиций на строительство цементного завода мощностью 1,7-3 млн тонн в

год по состоянию на 2016 год варьировался в диапазоне от 16 до 36 млрд.

руб. Кроме того, рынок производства цемента в России является

профицитным, то есть объемы предложения выше, чем объемы спроса, что

также ограничивает вхождение в отрасль новых игроков.

При этом отметим, что в последнее время на рынке цемента

наблюдается тенденция к консолидации. Так, например, в

2014 году

компанией

«Евроцемент групª были приобретены два завода

-

«ЛСР-

цементª109 и «Мордовцементª110. В конце 2018 года ООО «Южно-уральская

Горно-перерабатывающая Компанияª приобрело

77% акций ПАО

«Горнозаводскцементª111, в результате чего был образован новый холдинг

AKKERMANN. В дальнейшем можно ожидать, что эта тенденция

продолжится, и существующие игроки рынка будут укрупняться.

1.3.5.2 Рынок нерудных строительных материалов

Согласно Федеральному закону от 21.02.1992 г. № 2395-1 «О недрахª

нерудные строительные материалы относятся к общераспространенным

строительным материалам, а разрешение на пользование участками недр

местного значения, содержащими общераспространенные полезные

ископаемые, оформляется в виде лицензии.

108 По данным ООО «СМПРОª

109

В апреле 2018 года ФАС России был опубликован аналитический отчет

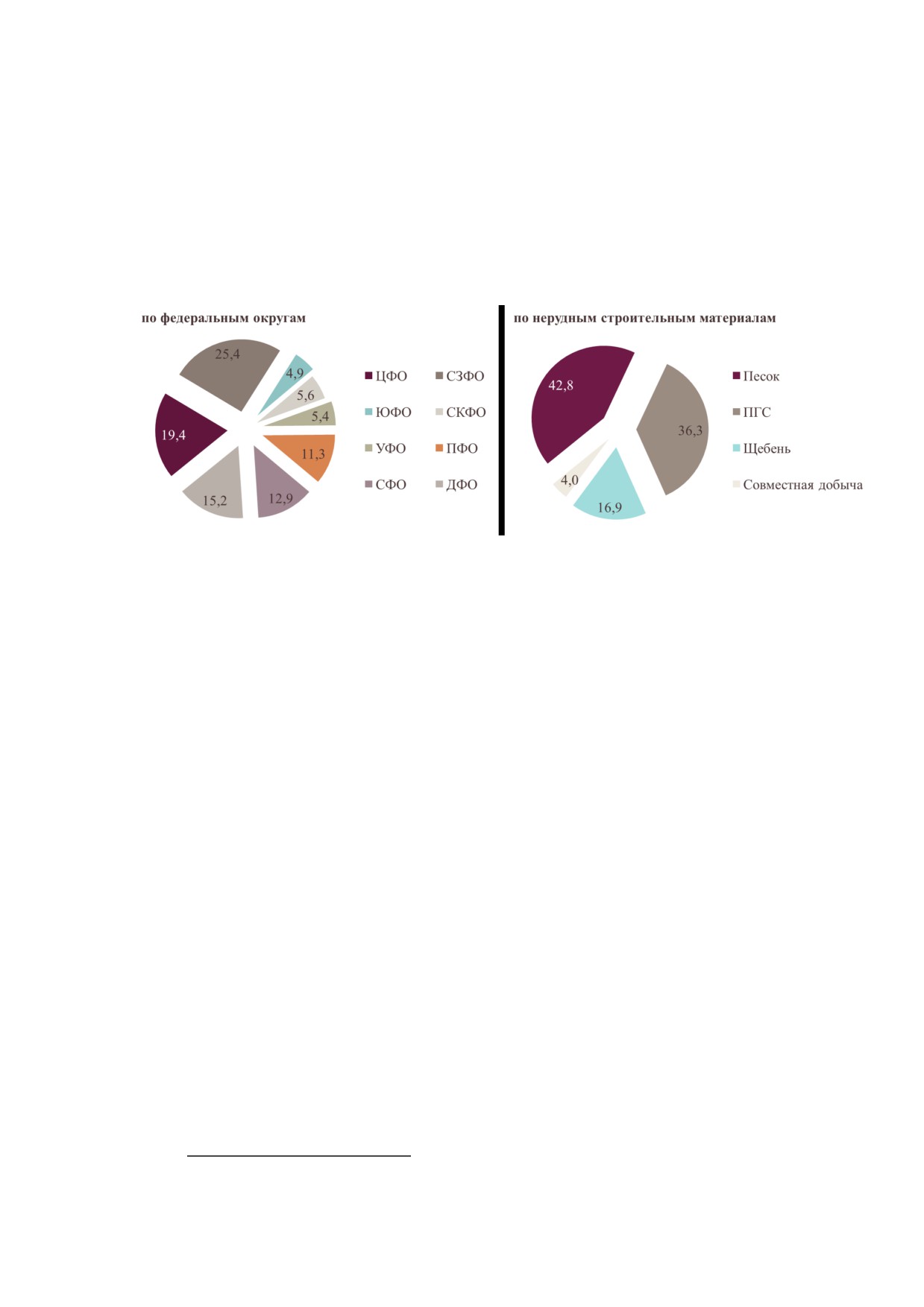

по результатам анализа состояния конкуренции на рынке нерудных

строительных материалов112. Согласно аналитическому отчету, было выдано

3 857 лицензий на добычу песка, песчано-гравийной смеси (ПГС), щебня, а

также на их совместную добычу. При этом наибольшее количество лицензий

было выдано компаниям в Северо-Западном федеральном округе. В разбивке

на нерудные строительные материалы наибольшее количество лицензий

было выдано на добычу песка и ПГС.

Рисунок 21. Распределение количества выданных лицензий на добычу нерудных

строительных материалов

Источник: по данным ФАС России

Для целей оценки уровня конкуренции на рынке нерудных

строительных материалов был проведен анализ компаний, основной вид

деятельности которых соответствовал коду ОКВЭД 2 08.1 «Добыча камня,

песка и глиныª.

По данным СПАРК, по состоянию на конец 2017 года в Российской

Федерации числилась 6 761 компания, основной вид деятельности которых

является добыча камня, песка и глины113, из них по

4 156 компаниям

отсутствовала информация о выручке за 2017 год.

По данным ФАС России, не все компании, получившие лицензию на

добычу

нерудных

строительных

материалов,

осуществляют

производственную деятельность. Это связано, в первую очередь, с

отсутствием у них необходимых инвестиций, требуемых для полноценной

разработки месторождения, в частности, для создания инфраструктуры.

В то же время часть компаний, осуществляющих деятельность по

добыче нерудных строительных материалов, может не иметь лицензии на

освоение и разработку таких месторождений, а осуществлять добычу на

арендованных карьерах у собственников, у которых имеется лицензия на

осуществление указанных видов деятельности. Как правило, такие

организации осуществляют добычу песка, щебня и ПГС для собственных

113 Для целей оценки уровня конкуренции на рынке нерудных строительных материалов был

проведен анализ компаний, основной вид деятельности соответствовал коду ОКВЭД 2 08.1.

110

нужд. К таким компаниям могут относиться, например, дорожно-

эксплуатационные предприятия.

Наибольшая доля рынка (58,5%) по объему выручки в 2017 году

сконцентрирована у мелких компаний, объем выручки которых в 2017

году не превышал 800 млн руб.

Рисунок

22. Распределение компаний, занимающихся добычей камня, песка и

глины, по объему выручки в 2017 году

Источник: по данным СПАРК

Крупнейшими (топ-5) компаниями на рынке нерудных строительных

материалов по объемам выручки в 2017 году, по данным СПАРК, являлись:

АО

«ПНКª, АО

«ЛСР. Базовыеª, АО

«Уралсибгидростройª, ООО

«Карелприродресурсª (КПР) и ООО «ПНК-Уралª.

Таблица 41. Крупнейшие компании, занимающиеся добычей камня, песка и глины

Наименование

Регион

Объем выручки

компании

регистрации

2017

2016

2015

2014

2013

млрд.

%

млрд.

%

млрд.

%

млрд.

%

млрд.

%

руб.

руб.

руб.

руб.

руб.

ПНК

Москва

18,4

8,2

5,6

3,1

3,9

2,5

4,4

2,8

4,6

3,2

ЛСР. БАЗОВЫЕ

Ленинградская область

7,4

3,3

7,5

4,2

8,3

5,3

10,3

6,6

11,0

7,6

УРАЛСИБГИДРОСТРОЙ

Курганская область

6,6

2,9

4,1

2,3

3,5

2,2

2,9

1,9

2,5

1,7

КАРЕЛПРИРОДРЕСУРС

Карелия (Республика)

6,6

2,9

1,7

1,0

1,4

0,9

1,5

0,9

1,5

1,1

ПНК-УРАЛ

Челябинская область

4,8

2,1

3,1

1,8

2,9

1,9

1,9

1,2

1,0

0,7

ПАВЛОВСК НЕРУД

Воронежская область

4,2

1,8

3,8

2,1

3,6

2,3

3,9

2,5

4,9

3,4

НОВОСИБИРСКОЕ

Новосибирская область

2,4

1,1

2,1

1,2

2,1

1,3

2,4

1,6

2,9

2,0

КАРЬЕРОУПРАВЛЕНИЕ

ДОНСКОЙ КАМЕНЬ

Ростовская область

2,4

1,1

2,8

1,6

2,4

1,5

2,1

1,3

1,4

0,9

ОРСКОЕ

Оренбургская область

2,3

1,0

2,1

1,1

1,1

0,7

1,4

0,9

1,2

0,8

КАРЬЕРОУПРАВЛЕНИЕ

ВСЕГО

-

225,5

100,0

179,2

100,0

157,3

100,0

154,5

100,0

144,5

100,0

Источник: по данным СПАРК

Как видно из таблицы выше, лидером рынка добычи нерудных

строительных материалов в

2013-2016 гг. была компания АО

«ЛСР.

Базовыеª, входящая в группу «ЛСРª. Однако в 2017 году лидером рынка по

объему выручки стало АО «ПНКª - 8,2%, занимавшее ранее второе место

(третье в 2013 году). До 2016 года третье место в рейтинге традиционно

принадлежало ОАО «Павловск нерудª, однако в 2016-2017 гг. компания

опустилась на шестое место, уступив АО «Уралсибгидростройª.

Суммарная доля первых трех крупнейших компаний, занимающихся

добычей нерудных строительных материалов

(коэффициент рыночной

концентрации) по объему выручки в целом по России в 2017 году составила

14,4%, пяти - 19,4%.

По данным Росстата114, по состоянию на 2017 год доля 3 крупнейших

компаний, занимающихся добычей камня, песка и глины, от общего объема

добычи камня, песка и глины составила 17,2%.

Таким образом, уровень концентрации рынка нерудных строительных

материалов можно оценить как низкий.

По данным проекта «Щебень Россииª115, в топ-5 компаний по объему

отгрузок нерудных строительных материалов в

2018 году вошли: ПАО

«НЛМКª

(4,8% от общего объема отгрузок нерудных строительных

материалов в 2018 году на территории России), ОАО «Павловск Нерудª

(4,4%), ОАО «Уралсбестª (3,5%), ЗАО «Каменногорский комбинат нерудных

материалов (3,2%) и ОАО «Орское карьероуправлениеª (3,2%). При этом в

разрезе регионов доли перечисленных выше компаний могут существенно

отличаться. Так, например, доля отгрузки ОАО

«Павловск Нерудª в

Белгородской области в

2018 году составила

41,4%, в то время как в

Московской области только 8,2%. ПАО «НЛМКª является абсолютным

лидером по доли отгрузки нерудных строительных материалов в Липецкой

области (его доля в 2018 году составила 90%).

Таким образом, в целом по России уровень концентрации рынка

нерудных строительных материалов низкий. Однако часть компаний,

занимающихся добычей нерудных строительных материалов, занимает

доминирующее положение в тех регионах страны, где они расположены, а

также в соседних субъектах Российской Федерации.

Вхождение новых игроков на рынок нерудных строительных

материалов в ближайшее время маловероятно, что обусловлено наличием

существенных барьеров. Среди основных барьеров, ограничивающих доступ

на рынок новых игроков, можно отметить:

- ограниченность полезных ископаемых: изведанные запасы и

ресурсы полезных ископаемых, как правило, уже распределены

среди действующих на рынке организаций, а проведение

геологоразведочных работ и освоение новых месторождений

требует значительных первоначальных инвестиций;

113

- высокие первоначальные инвестиции для запуска добычи

(производства);

- необходимость получения лицензии на добычу нерудных

строительных материалов.

Существенным барьером для расширения межрегиональной торговли

нерудными строительными материалами являются высокие транспортные

расходы на их доставку от продавца до покупателя, в особенности в

отношении нераспространенных нерудных стройматериалов

(например,

гранитный щебень). Данное обстоятельство также объясняет локальный

характер рынка

(рынки как правило локальные, региональные или

межрегиональные в нескольких субъектах Российской Федерации)116.

Более того, вхождение иностранных игроков на российский рынок

нерудных строительных материалов также ограничено. С 12 февраля по 11

августа 2019 г. постановлением Правительства Российской Федерации от 11

февраля 2019 г. № 107 «О лицензировании импорта щебня, гравия, отсевов

дробления, материалов из отсевов дробления и смесей, компонентами

которых являются щебень, гравий и песокª вводится мера нетарифного

регулирования в виде лицензирования импорта нерудных строительных

материалов. При этом лицензирование импорта щебня вводится постоянно

практически на ежегодной основе.117

1.3.5.3 Рынок металлических конструкций и изделий

Для целей оценки уровня конкуренции на рынке металлический

конструкций и изделий был проведен анализ компаний, основной вид

деятельности которых соответствовал следующим кодам ОКВЭД 2:

- 24.10.6 Производство сортового горячекатаного проката и

катанки;

- 24.2 Производство стальных труб, полых профилей и фитингов;

- 24.33 Производство профилей с помощью холодной штамповки

или гибки;

- 25.1 Производство строительных металлических конструкций и

изделий;

117 Постановлением Правительства Российской Федерации от 6 августа 2015 г. №815 Россия ввела

лицензирование импорта гравия и щебня (ТН ВЭД ЕАЭС 2517 10 100) из государств, не входящих в ЕАЭС,

сроком до 31 декабря 2015 г. Постановлением Правительства Российской Федерации от 30 декабря 2015 г.

№1486 было введено лицензирование импорта гравия и щебня (ТН ВЭД ЕАЭС 2517 10 100), а также смесей

и отсевов дроблений (ТН ВЭД ЕАЭС 2517 10 200, ТН ВЭД ЕАЭС 2517 10 800, ТН ВЭД ЕАЭС 2517 49 000)

сроком до 30 июня 2016 г. Постановлением Правительства Российской Федерации от 17 июня 2016 г. №556

лицензирование вышеуказанных товарных групп было продлено до 31 декабря 2016 г. Постановлением

Правительства Российской Федерации от 24 декабря 2016 г. №1478 ограничения были продлены до 30 июня

2017 г. Постановлением Правительства Российской Федерации от 29 июня 2017 г. №773 лицензирование

продлено до 31 декабря 2017 г. Постановлением Правительства Российской Федерации от 22 декабря 2017 г.

№1614 односторонняя мера нетарифного регулирования импорта продлена до

30 июня

2018 г.

Постановлением Правительства Российской Федерации от 30 июня 2018 г. №773 продлено лицензирование

щебня, гравия и песчано-гравийных смесей до 31 октября 2018 г.

114

- 25.11 Производство строительных металлических конструкций,

изделий и их частей;

- 25.12 Производство металлических дверей и окон;

- 25.93 Производство изделий из проволоки, цепей и пружин;

- 25.93.1 Производство изделий из проволоки и пружин.

По данным СПАРК, по состоянию на 2017 год в России насчитывалось

18 602 действующие компании - производители металлических конструкций

и изделий.

Наибольшая доля рынка

(71,6%)

по объему выручки

сконцентрирована у 82 крупных производителей, объем выручки которых

в 2017 году превысил 2 млрд. руб.

Рисунок 23. Распределение производителей металлических конструкций и изделий

по объему выручки в 2017 году

Источник: по данным СПАРК

По оценкам NeoAnalytics118, компании, работающие на рынке

металлических конструкций и изделий, условно можно разделить на две

группы: специализированные заводы по производству металлоконструкций и

непрофильные производства. Если к первой группе, как правило, относятся

крупные специализированные заводы, которых в России действует около 36,

то ко второй группе относятся машиностроительные заводы, для которых

производство металлоконструкций и металлоизделий не является основной

деятельностью.

115

К первой группе относятся, например, такие крупные компании, как:

ЕВРАЗ ЗСМК, НЛМК-Урал. Ко второй группе, например, относятся

Пушкинский машиностроительный завод, Очерский машиностроительный

завод.

По оценке Росстата119, по состоянию на 2017 год доля 3 крупнейших

компаний - производителей строительных металлических конструкций и

изделий составила 14,6% от общего объема производства.

По данным выборки СПАРК, на долю первых трех крупнейших

производителей металлических конструкций и изделий по объему выручки в

2017 году пришлось

24,2%, на долю первых пяти крупнейших

производителей - 32,7%.

Крупнейшим производителем металлических конструкций и изделий

по объемам выручки в 2017 году являлось АО «ЕВРАЗ ЗСМКª - 9,9% рынка.

Также в топ-5 компаний по объему выручки в 2017 году, по данным СПАРК,

вошли: АО

«Выксунский Металлургический Заводª

(ВМЗ), ПАО

«Челябинский Трубопрокатный Заводª

(ЧТПЗ), АО

«Оскольский

Электрометаллургический Комбинатª

(ОЭМК) и АО

«Первоуральский

Новотрубный Заводª (ПНТЗ).

Таблица 42. Крупнейшие производители металлических конструкций и изделий в России

Наименование

Регион

Объем выручки

компании

регистрации

2017

2016

2015

2014

2013

млрд.

%

млрд.

%

млрд.

%

млрд.

%

млрд.

%

руб.

руб.

руб.

руб.

руб.

АО «ЕВРАЗ ЗСМКª

Кемеровская область

181,4

9,9

148,1

9,7

140,9

9,9

139,2

11,5

127,3

12,0

АО «ВМЗª

Нижегородская область

147,1

8,0

115,0

7,5

134,6

9,5

96,3

7,9

85,1

8,0

ПАО «ЧТПЗª

Челябинская область

116,1

6,3

99,8

6,5

112,3

7,9

97,2

8,0

82,7

7,8

АО «ОЭМКª

Белгородская область

93,9

5,1

79,6

5,2

76,0

5,4

67,5

5,6

57,9

5,5

АО «ПНТЗª

Свердловская область

63,3

3,4

54,0

3,5

54,2

3,8

42,0

3,5

39,4

3,7

АО «ВТЗª

Волгоградская область

60,9

3,3

71,0

4,6

81,9

5,8

58,0

4,8

53,6

5,1

ООО «КМПª

Москва

44,5

2,4

43,4

2,8

40,1

2,8

40,6

3,3

37,0

3,5

АО «НЛМК-УРАЛª

Свердловская область

42,1

2,3

35,6

2,3

30,0

2,1

34,3

2,8

34,1

3,2

ПАО «СТЗª

Свердловская область

40,5

2,2

35,3

2,3

33,9

2,4

31,0

2,6

30,6

2,9

ПАО «СИНТЗª

Свердловская область

37,6

2,0

34,9

2,3

32,7

2,3

27,7

2,3

28,4

2,7

ВСЕГО

-

1 838,7

100,0

1 533,4

100,0

1 420,3

100,0

1 212,3

100,0

1 059,8

100,0

Источник: по данным СПАРК

1.3.5.4 Рынок листового стекла

Для целей оценки уровня конкуренции на рынке листового стекла был

проведен анализ компаний, основной вид деятельности которых

соответствовал коду ОКВЭД 2 23.11 Производство листового стекла.

По данным СПАРК, по состоянию на 2017 год в России насчитывалось

170 действующих компаний - производителей листового стекла.

Наибольшая доля рынка

(92,9%)

по объему выручки

сконцентрирована у 5 крупных производителей, объем выручки которых в

2017 году превысил 2 млрд. руб.

Рисунок 24. Распределение производителей листового стекла по объему выручки в

2017 году

Источник: по данным СПАРК

Крупнейшими производителями листового стекла по объемам выручки

в 2017 году являлись ООО «Эй Джи Си Флэт Гласс Клинª (31,6% рынка) и

АО «Салаватстеклоª (21,9%). Также в топ-3 компаний по объему выручки в

2017 году, по данным СПАРК, вошла ООО «Пилкингтон Глассª (14,8%).

Таблица 43. Крупнейшие производители листового стекла в России

Наименование

Регион

Объем выручки

компании

регистрации

2017

2016

2015

2014

2013

млрд.

%

млрд.

%

млрд.

%

млрд.

%

млрд.

%

руб.

руб.

руб.

руб.

руб.

ООО "ЭЙ ДЖИ СИ ФЛЭТ

Московская

11,5

31,6

10,6

31,6

8,7

32,2

8,4

33,2

8,2

31,8

ГЛАСС КЛИН"

область

Башкортостан

АО "САЛАВАТСТЕКЛО"

8,0

21,9

7,2

21,3

5,8

21,6

4,9

19,5

5,0

19,5

(Республика)

Московская

ООО "ПИЛКИНГТОН ГЛАСС"

5,4

14,8

4,6

13,6

3,0

11,1

2,7

10,8

3,0

11,5

область

ООО "ГАРДИАН СТЕКЛО

Рязанская

5,3

14,5

4,8

14,1

4,2

15,7

4,2

16,6

4,3

16,5

РЯЗАНЬ"

область

АО

Саратовская

3,7

10,0

3,7

11,1

3,0

11,3

3,1

12,4

3,8

14,5

"САРАТОВСТРОЙСТЕКЛО"

область

Саратовская

АО "СИС"

1,0

2,9

1,0

3,0

0,9

3,3

1,1

4,2

1,0

3,8

область

ВСЕГО

-

36,5