содержание .. 1 2 ..

ИТОГОВЫЙ ОТЧЕТ о результатах деятельности экспертных групп по проведению оценки эффективности расходов федерального бюджета (2013 год) - часть 1

НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ

«ВЫСШАЯ ШКОЛА ЭКОНОМИКИ»

ИТОГОВЫЙ ОТЧЕТ

о результатах деятельности экспертных групп

Национального исследовательского университета

«Высшая школа экономики»

по проведению оценки эффективности расходов

федерального бюджета и представлению предложений по

их оптимизации

Москва, 2013

Оглавление

ВВЕДЕНИЕ

4

1 ЭКСПЕРТНАЯ ГРУППА № 1 «СОВЕРШЕНСТВОВАНИЕ ПРОЦЕДУР И ИНСТРУМЕНТОВ

УПРАВЛЕНИЯ БЮДЖЕТНЫМИ РАСХОДАМИ, ГОСУДАРСТВЕННЫМИ И МУНИЦИПАЛЬНЫМИ

УЧРЕЖДЕНИЯМИ»

6

1.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ ( РУК. РУДНИК Б.Л.)

6

2 ЭКСПЕРТНАЯ ГРУППА №2. ОПТИМИЗАЦИЯ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

НАЛОГОВЫХ ЛЬГОТ

52

2.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. АКИНДИНОВА Н.В.)

52

3 ЭКСПЕРТНАЯ ГРУППА № 3 «РЕЗЕРВЫ В СФЕРЕ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ

ИМУЩЕСТВОМ И ПРИВАТИЗАЦИИ»

85

3.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. БЕРЗОН Н.И.)

85

4 ЭКСПЕРТНАЯ ГРУППА № 4 «СОВЕРШЕНСТВОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ И

ЭФФЕКТИВНАЯ РЕАЛИЗАЦИЯ БЮДЖЕТНОЙ ПОЛИТИКИ НА РЕГИОНАЛЬНОМ И

МУНИЦИПАЛЬНОМ УРОВНЕ»

128

4.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. АКИНДИНОВА Н.В.)

128

5 ЭКСПЕРТНАЯ ГРУППА № 5 «РАЗВИТИЕ ФКС И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

ГОСУДАРСТВЕННЫХ ЗАКУПОК»

165

5.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. ШАМРИН А.Т.)

165

6 ЭКСПЕРТНАЯ ГРУППА № 6 «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И

ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ В СФЕРЕ

ОБРАЗОВАНИЯ И КУЛЬТУРЫ»

213

6.1 ПОДГРУППА «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ В СФЕРЕ ОБРАЗОВАНИЯ»

213

6.1.1 Результаты оценки (анализа) и предложения экспертов НИУ ВШЭ (рук. Абанкина И.В.) и

РАНХиГС (рук. Клячко Т.Л.)

213

6.2 ПОДГРУППА «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ В СФЕРЕ КУЛЬТУРЫ»

286

6.2.1 Результаты оценки (анализа) и предложения экспертов НИУ ВШЭ (рук. Абанкина Т.В.)

286

6.3 ПОДГРУППА «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ В СФЕРЕ НАУКИ»

393

6.3.1 Результаты оценки (анализа) и предложения экспертов НИУ ВШЭ (рук. Гохберг Л.М.)

393

7 ЭКСПЕРТНАЯ ГРУППА № 7 «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И

ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ В СФЕРЕ

ЗДРАВООХРАНЕНИЯ»

474

7.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. ШИШКИН С.В.)

474

8 ЭКСПЕРТНАЯ ГРУППА № 8 «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И

ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ В СФЕРЕ

СОЦИАЛЬНОЙ ПОДДЕРЖКИ НАСЕЛЕНИЯ»

595

8.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. ОВЧАРОВА Л.Н.)

595

9 ЭКСПЕРТНАЯ ГРУППА № 9 «ОПТИМИЗАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ И

ПРИВЛЕЧЕНИЕ НЕГОСУДАРСТВЕННЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЛЯ РАЗВИТИЯ

ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ»

675

9.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. БЛИНКИН М.Я.)

675

2

11 ЭКСПЕРТНАЯ ГРУППА № 11 «ОПТИМИЗАЦИЯ БЮДЖЕТНЫХ РАСХОДОВ В СФЕРЕ

ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ»

690

11.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. КЛИМЕНКО А.В.) И РАНХИГС

(РУК. ЮЖАКОВ В.Н.)

690

12 ЭКСПЕРТНАЯ ГРУППА № 12 «ОПТИМИЗАЦИЯ РАСХОДОВ НА ПРАВООХРАНИТЕЛЬНУЮ

ДЕЯТЕЛЬНОСТЬ И ОБОРОНУ»

818

12.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ (РУК. ШАЛКОВСКИЙ А.Г.) И

РАНХИГС (ЗАЦЕПИН В.Б.)

818

13 ЭКСПЕРТНАЯ ГРУППА № 13 «ВОПРОСЫ ПЕНСИОННОЙ СИСТЕМЫ»

855

13.1 РЕЗУЛЬТАТЫ ОЦЕНКИ (АНАЛИЗА) И ПРЕДЛОЖЕНИЯ ЭКСПЕРТОВ НИУ ВШЭ И РАНХИГС (ГОРЛИН Ю.М.)

855

3

ВВЕДЕНИЕ

В соответствии с поручением Президента Российской Федерации

В.В.Путина от

12 февраля

2013 г.

№ Пр-257 по итогам совещания по

экономическим вопросам

15 января

2013 г., поручениями Правительства

Российской Федерации от 19 февраля 2013 г. № ИШ-П13-1008, а также от 5

марта

2013 г.

№ ИШ-П13-1872 Министерством финансов Российской

Федерации совместно с Министерством экономического развития Российской

Федерации, заинтересованными федеральными органами исполнительной

власти, Национальным исследовательским университетом

«Высшая школа

экономики» и Российской академией народного хозяйства и государственной

службы при Президенте Российской Федерации с участием независимых

экспертов проведен анализ эффективности расходов федерального бюджета и

подготовлены предложения по их оптимизации.

В целях обеспечения выполнения указанных поручений были определены

13 основных направлений по выявлению резервов повышения эффективности

расходов федерального бюджета, по каждому из которых были созданы

экспертные группы с участием представителей федеральных органов

исполнительной власти и независимых экспертов по следующим вопросам:

1.

Совершенствование процедур и инструментов управления

бюджетными расходами, государственными и муниципальными учреждениями;

2.

Оптимизация и повышение эффективности налоговых льгот;

3.

Резервы в сфере управления государственным имуществом и

приватизации;

4.

Совершенствование межбюджетных отношений и эффективная

реализация бюджетной политики на региональном и муниципальном уровне;

5.

Развитие федеральной контрактной системы и повышение

эффективности государственных закупок;

6.

Оптимизация государственных расходов и привлечение

негосударственных источников финансирования в сфере образования,

культуры и науки;

4

7.

Оптимизация государственных расходов и привлечение

негосударственных источников финансирования в сфере здравоохранения;

8.

Оптимизация государственных расходов и привлечение

негосударственных источников финансирования в сфере социальной

поддержки населения;

9.

Оптимизация государственных расходов и привлечение

негосударственных источников финансирования в сфере развития

транспортной инфраструктуры;

10.

Повышение эффективности государственных инвестиций,

поддержки народного хозяйства и институтов развития;

11.

Оптимизация бюджетных расходов в сфере государственного

управления;

12.

Оптимизация расходов на правоохранительную деятельность и

оборону;

13.

Пенсионная система.

Экспертами каждого указанного направления были подготовлены

предложения по оптимизации структуры расходов федерального бюджета.

5

1 Экспертная группа № 1 «Совершенствование процедур и

инструментов управления бюджетными расходами,

государственными и муниципальными учреждениями»

1.1 Результаты оценки (анализа) и предложения экспертов НИУ

ВШЭ ( рук. Рудник Б.Л.)

Совершенствование

организационно-финансовых

механизмов

оказания государственных и муниципальных услуг (выполнения работ)

Совершенствование названных механизмов является одним из главных

направлений повышения эффективности бюджетных расходов. Оно особенно

значимо для социальной сферы (здравоохранения, образования, социального

обеспечения, культуры, физической культуры и спорта), где расходуется почти

60% средств консолидированного бюджета РФ.

В рамках данного направления проводится широкий круг мероприятий.

Целый ряд мер намечен на перспективу

- в государственной программе

Российской Федерации «Управление государственными финансами»1 (далее -

Программа), проекте Программы повышения эффективности управления

общественными (государственными и муниципальными) финансами на период

до 2018 года (далее - Проект). Исходным при анализе перспективы будет

являться Проект, поскольку он, во-первых, охватывает все урони бюджетной

системы, включая муниципальный, и, во-вторых, непосредственно связан с

проблемой повышения эффективности государственных расходов.

Реализуемые и намеченные в рамках данного основного направления

меры можно отнести к решению двух основных задач:

1) проведение реформы сектора государственных и муниципальных

учреждений (далее - реформа учреждений), правовой основой которой является

Федеральный закон от 8 мая 2010 года № 83-ФЗ (далее - Закон № 83-ФЗ);

1 Утверждена распоряжением Правительства РФ от 4 марта 2013 года № 293-р.

6

2)

создание

«открытой» сферы предоставления

(выполнения)

государственных и муниципальных услуг (работ). Открытость понимается в

том смысле, что в этой сфере действуют, конкурируя друг с другом, как

государственные и муниципальные учреждения, так и частные, прежде всего

некоммерческие, организации.

К настоящему моменту в рамках решения двух названных задач

полностью завершен переход к трем типам государственных и муниципальных

учреждений, внедрена и совершенствуется практика установления

государственных и муниципальных заданий, их финансового обеспечения за

счет субсидий. Минфином России регулярно проводится мониторинг

реализации Закона № 83-ФЗ. На федеральном уровне, во многих субъектах

Российской Федерации и муниципальных образованиях утверждены и

регулярно обновляются отраслевые и ведомственные перечни государственных

(муниципальных) услуг и работ, расширяется практика привлечения к

предоставлению таких услуг частных некоммерческих организаций.

Рассматривая перспективные меры, следует, прежде всего, поддержать

выделение в Проекте и Программе, разделов, посвященных развитию

структуры сектора государственного управления

(раздел

4.1 Проекта) и

повышению эффективности оказания государственных (муниципальных) услуг

(раздел 5.2 Проекта и раздел 2.1.2 основного мероприятия 2.1 подпрограммы 2

Программы), что создает предпосылки комплексного планомерного решения

указанных задач.

Поддерживаются содержащиеся в данных разделах положения по:

- разделению институциональных единиц на относящиеся к сектору

государственного управления и к государственному сектору, включающему в

себя сектор государственного управления;

- необходимости урегулировать на постоянной основе механизм

осуществления капитальных вложений в объекты государственной

(муниципальной) собственности в форме капитальных вложений в основные

7

средства автономных и бюджетных учреждений, а также государственных и

муниципальных унитарных предприятий;

-

обеспечению взаимосвязи государственных программ и

государственных заданий;

- оптимизации сети государственных (муниципальных) учреждений;

- формированию Сводного перечня государственных и муниципальных

услуг и работ;

- переходу к единым

(групповым) нормативам финансирования

государственных (муниципальных) услуг;

- вовлечению организаций, не являющихся государственными и

муниципальными учреждениями, в процесс реализации конституционных

гарантий в социальной сфере, в том числе путем распространения

законодательства Российской Федерации, регулирующего государственные и

муниципальные закупки, на оказание государственных и муниципальных услуг

для нужд их потребителей (третьих лиц);

- установлению стандартов оказания государственных услуг;

- ряду других мер.

Вместе с тем представляется, что в практике совершенствования

рассматриваемых механизмов возникли серьезные проблемы. Что касается

перспективных проектировок, то в них имеются пробелы. Могут быть также

высказаны предложения по корректировке, уточнению предусмотренных

Проектом задач и мер, в том числе перечисленных выше.

К названным разделам Проекта и Программы необходимо высказать

следующие замечания общего характера.

Во-первых, содержащиеся в них материалы зачастую носят

фрагментарный характер. Не определены цели, задачи, которые предполагается

достичь, решить в течение срока реализации программ. В то же время нельзя

оценить успех в осуществлении масштабных преобразований, сложив целое из

отдельных, хотя и важных, фрагментов.

8

Во-вторых, предусмотренные в рассматриваемых разделах меры в целом

не упорядочены по срокам их реализации. При этом отсутствуют меры,

которые с достаточной степенью определенности можно отнести к мерам

среднесрочного характера, то есть реализация которых выходит за пределы

2016

года.

Однако совершенствование организационно-финансовых

механизмов предоставления государственных и муниципальных услуг

(выполнения работ), вероятно, не закончится в 2016 году.

В этой связи предлагается:

1) изменить структуру разделов, проведя проблематизацию и наметив

меры по устранению выявленных проблем применительно к двум

обозначенным задачам2;

2) упорядочить материал этих разделов во времени следующим образом:

- меры на краткосрочную перспективу (до 2016 года),

- меры среднесрочного характера (после 2016 года).

Подчеркнем, наши предложения на перспективу не привязаны

исключительно к Проекту или Программе. Так Проект может быть принят в

самое ближайшее или в более отдаленное время, или же не принят вообще.

Однако в любом случае необходимо иметь перспективный план, программу

совершенствования рассматриваемых механизмов.

Перейдем к рассмотрению отдельных аспектов организационно-

финансовых механизмов предоставления государственных и муниципальных

услуг (выполнения работ). При этом возникшие проблемы и предлагаемые

меры будут рассматриваться применительно к названным двум задачам с

выделением краткосрочных (до 2016 года), в том числе безотлагательных (2013

год), и среднесрочных (2016 - 2018 годы) мер.

Реформа учреждений

2 Для раздела 4.1 Проекта эти задачи, вероятно, будут не единственными основными задачами, на решение

которых направлены предусмотренные в нем меры.

9

Предполагается, что реформа учреждений должна быть завешена в

краткосрочной перспективе.

Цель реформы

- повышение качества и эффективности оказания

государственных и муниципальных услуг

(выполнения работ) на основе

перехода от содержания учреждений к финансированию предоставляемых

учреждениями услуг (выполняемы работ), развития конкуренции между их

поставщиками. В этой связи намечалось:

- существенное повышение уровня экономической самостоятельности

части учреждений;

-

внедрение нормативов финансирования государственных и

муниципальных услуг;

-

обеспечение соответствия состава, содержания и качества

государственных и муниципальных услуг и работ гарантиям и обязательствам

государства, приоритетам социально-экономической политики.

Обеспечение экономической самостоятельности учреждений

В ходе реформы осуществлен переход к учреждениям трех типов:

автономным, бюджетным и казенным. Особое место в плане достижения

указанной цели отводилось автономным учреждениям

(АУ). Именно они

предназначены для деятельности в условиях развитых конкурентных

отношений, в них работают наиболее квалифицированные управленческие

команды, в них проходит «обкатку» такая форма независимого контроля, как

наблюдательный совет, они должны являться ориентиром для многих

учреждений, которые сегодня в силу инерции или недостаточной

подготовленности управленческих кадров оказались в статусе бюджетных

учреждений (БУ). В силу этого обеспечение высокого уровня экономической

самостоятельности АУ имеет принципиальную значимость для успеха

реформы.

10

Для АУ намечалось:

- обеспечить их самостоятельность в определении источников получения

и направлений расходования финансовых средств;

- предоставить им право размещать все свои средства на счетах в банках;

- отказаться от контроля их текущей деятельности и перейти к контролю

выполнения установленных им заданий, то есть результатов деятельности АУ,

что должно было позволить значительно уменьшить объем предоставляемой

ими отчетности.

Однако из-за внесения изменений в принятые законы, принятия

подзаконных актов получилось нечто прямо противоположное задуманному.

Самостоятельность АУ в получении и использовании средств

Сегодня, с одной стороны, руководитель АУ наделен правом

утверждения плана финансово-хозяйственной деятельности учреждения

(ПФХД). С другой,

- учредителю АУ предоставлено право установления

порядка составления и утверждения ПФХД. Этот порядок может быть

установлен таким образом, что содержание плана будет фактически

определяться учредителем

(через установление обязанности согласования

проекта ПФХД с учредителем АУ), а руководитель будет осуществлять лишь

формальное его утверждение. То есть учредитель, а не учреждение будет, по

сути, определять объем и источники получения доходов, направления

возможных расходов, а значит, - объем и структуру деятельности АУ.

Следует отметить, что установленная Минфином России форма ПФХД

содержит значительно больше показателей, чем дореформенная смета. Мало

того, учредителю предоставлено право введения дополнительной детализации

состава показателей.

Отчетность АУ

Объем отчетности АУ по сравнению с дореформенным периодом не

только не сократился, но и существенно вырос. При этом следует отметить, что

11

руководитель АУ должен также отчитываться перед наблюдательным советом

учреждения. Для АУ предусмотрено проведение аудита годовой бухгалтерской

отчетности при утверждении аудиторской организации названным советом.

В перспективе ситуация может только ухудшиться. В Проекте (раздел

6.1) сказано:

«Органы государственной власти (местные администрации) - учредители

должны иметь возможность получения оперативной оценки качества

деятельности

подведомственных

государственных

(муниципальных)

учреждений».

Зачем еще нужна такая оперативная оценка, как не для вмешательства в

текущую деятельность учреждения?

Далее в проекте ставится задача

«создать многофакторную систему

мониторинга качества финансового менеджмента государственных

(муниципальных) учреждений», охватывающую, по сути, все аспекты их

деятельности, что неминуемо приведет к росту отчетности.

Подчеркнем, что в данном случае сказанное в отношении АУ относится и

к БУ, деятельность которых также должна оцениваться, главным образом, по

результатам выполнения государственного (муниципального) задания.

Счета АУ

Сейчас из состава средств, выделяемых АУ из бюджета, на счетах в

банках могут размещаться только средства, полученные в виде субсидии на

выполнение государственного

(муниципального) задания, средства,

выделенные на развитие, - на лицевых счетах в казначействе.

Исходя из изложенного, в качестве мер безотлагательного характера

предлагается:

1) исключить из законодательства нормы, предусматривающие право

государственных органов

(органов местного самоуправления) регулировать

вопросы составления и утверждения ПФХД АУ (включая установление формы

12

этих планов), в том числе прекратить в отношении АУ действие приказа

Минфина РФ от 28 июля 2010 года № 81н «О требованиях к плану финансово-

хозяйственной деятельности государственного (муниципального) учреждения»;

2) сократить объем отчетности АУ и БУ путем установления для них

отчетности, предусмотренной для негосударственных некоммерческих

организаций (Таблица 1.1);

3) исключить из Проекта и Программы положения, предусматривающие

введение для АУ и БУ новых форм контроля их текущей, в том числе

финансовой, деятельности;

4) внести изменения в законодательство, возвращающие АУ право

размещения всех финансовых средств на счетах в кредитных организациях, а

также предоставление ему права не перечислять оставшиеся на конец года

средства субсидий на иные цели и бюджетных инвестиций в бюджет, а

использовать их в очередном финансовом году на те же цели.

Внедрение нормативов финансирования государственных и

муниципальных услуг

1. Переход от содержания учреждений к финансированию оказания ими

социально значимых услуг предполагает внедрение финансовых нормативов.

Однако данная задача решается, как правило, чисто формально путем

индивидуализации нормативов (то есть каждому учреждению по определенной

услуге устанавливается свой норматив исходя из достигнутого уровня

финансирования). Такая индивидуализация приводит не только к сохранению

статус-кво, но и к росту непрозрачности в распределении бюджетных средств.

Немалую опасность таит и переход к единым нормативам, который может

обернуться уравниловкой и стимулировать экономию на качестве. Разумный

баланс должен быть достигнут только путем рациональной дифференциации

нормативов в зависимости от различий в объективных условиях деятельности

учреждений, в том числе различий в требованиях к качеству их услуг.

13

Задача перехода к единым

(групповым) финансовым нормативам

поставлена в разделах 5.2 Проекта и 2.1.2 Программы, однако пути ее решения

описаны в чрезмерно общем виде. Так, в качестве оснований дифференциации

нормативов указана лишь региональная или отраслевая специфика услуг. Не

определены подходы к составу включаемых в норматив затрат, в частности,

учету затрат на содержание имущества и развитие учреждения. Упоминаются

«корректирующие коэффициенты» без раскрытия их смысла и способов

использования. Не установлены сроки внедрения единых

(групповых)

нормативов.

Но главное - не определены цели разработки и внедрения нормативов.

Основной из таких целей, и это должно быть прямо в указано в указанных

разделах Проекта и Программы, является повышение качества услуг, что

предполагает существенный рост финансового обеспечения государственных и

муниципальных заданий и его отражение в нормативах. В основе такого роста

для отраслей социальной сферы лежат майские

(от

2012 года) указы

Президента РФ, предусматривающие существенное повышение оплаты труда

ее работников.

Вместе с тем заработная плата

- лишь часть, хотя и весомая,

себестоимости услуг. Нельзя допускать, чтобы ее увеличение осуществлялось в

ущерб другим статьям расходов, которые итак финансируются, как правило,

далеко не в полной мере. Необходимо, чтобы общая доля этих статей при

расчете нормативов, по крайней мере, не уменьшалась. Разумеется, существуют

реальные бюджетные ограничения, и в этой связи переход к единым

(групповым) финансовым нормативам может быть осуществлен не

одномоментно, а в течение определенного времени. Схема перехода может

быть такой. Для каждой услуги

(комплекса однопрофильных услуг)

выделяются группы учреждений с объективно различными условиями

деятельности и в каждой из них определяются учреждения-лидеры и

учреждения-аутсайдеры по величине индивидуальных финансовых

нормативов. К установленному сроку, но не позднее конца

2016 года,

14

осуществляется «подтягивание» аутсайдеров к лидерам, при этом для всех

учреждений обеспечивается рост нормативов как за счет увеличения

бюджетных расходов на заработную плату, так и, по крайней мере,

пропорционального роста расходов по другим статьям.

Отдельно должен решаться вопрос с нормативным финансированием

наиболее значимых учреждений социальной сферы и науки, которые по

качеству своих услуг и работ призваны конкурировать с мировыми лидерами

соответствующих отраслей, обеспечивая ведущие позиции России в медицине,

образовании, науке и искусстве. Уровень финансирования таких отечественных

учреждений должен быть сопоставим с уровнем финансирования их

зарубежных конкурентов.

Предлагается: скорректировать соответствующие положения разделов 5.2

Проекта и 2.1.2 Программы, установив в качестве крайнего срока внедрения

единых (групповых) нормативов финансового обеспечения государственного

(муниципального) задания

(при соблюдении указанных принципов

дифференциации и этапности) 2016 год.

2. Отметим вопрос, касающийся формирования методической базы

разработки финансовых нормативов на федеральном уровне. Сегодня каждый

федеральный орган исполнительной власти, осуществляющий функции и

полномочия учредителя федеральных учреждений, принимает собственный

порядок определения нормативных затрат на оказание государственных услуг.

Отсюда возникает проблема несопоставимости таких затрат на однотипные

услуги,

оказываемые

учреждениями

различной

ведомственной

принадлежности. В этой связи представляется целесообразным закрепить за

федеральными органами исполнительной власти, осуществляющими функции

по выработке государственной политики и нормативно-правовому

регулированию в установленной сфере деятельности, право утверждения

методик определения нормативных затрат на оказание соответствующих

15

государственных услуг обязательных для всех федеральных органов

исполнительной власти.

Предлагается: внести до конца текущего года изменения в постановление

Правительства РФ от 2 октября 2010 года № 671, предусмотрев предоставление

федеральным органам исполнительной власти, осуществляющими функции по

выработке государственной политики и нормативно-правовому регулированию

в установленной сфере деятельности, права утверждения методик определения

нормативных затрат на оказание соответствующих государственных услуг

обязательных для всех федеральных органов исполнительной власти.

Обеспечение соответствия состава, содержания и качества

государственных и муниципальных услуг и работ гарантиям и

обязательствам государства, приоритетам социально-экономической

политики

1. Реформа станет успешной лишь в том случае, если будет обеспечено

соответствие состава, содержания и качества государственных и

муниципальных услуг и работ гарантиям и обязательствам государства,

приоритетам социально-экономической политики. Важно также поставить

надежную преграду коммерциализации деятельности АУ и БУ, то есть их

платная деятельность не должна развиваться в ущерб деятельности по

оказанию населению социально значимых услуг на бесплатной или льготной

основах. В качестве инструмента решения данных задач на федеральном уроне,

в субъектах РФ и муниципальных образованиях приняты отраслевые (базовые)

и ведомственные перечни государственных (муниципальных) услуг и работ

(далее - перечни).

Перечни должны:

1)

обеспечить соответствие деятельности государственных и

муниципальных учреждений обязательствам

(гарантиям) государства,

16

муниципалитетов по предоставлению государственных (муниципальных) услуг

(выполнению работ);

2) позволить людям получить ясное представление о том, какие услуги им

должны оказываться за счет бюджетных средств.

Проведенный НИУ ВШЭ мониторинг принятых перечней показал их

существенные различия, как по составу, так и по содержанию входящих в них

услуг и работ, что ставит под угрозу реализацию социальных гарантий

населению на всей территории России.

В Проекте (пункт 4 раздела 5.2) в целях предотвращения обозначенной

угрозы намечено формирование Сводного перечня государственных и

муниципальных услуг и работ на основе базовых перечней государственных и

муниципальных услуг и работ, разработанных федеральными органами

исполнительной власти, ответственными за реализацию государственной

политики и нормативно-правовое регулирование в соответствующих сферах

деятельности, и включающего в себя услуги, реализуемые в рамках законов №

210-ФЗ и № 83- ФЗ3.

Не обсуждая здесь целесообразность объединения в одном перечне столь

разных по механизмам своего предоставления видов услуг, отметим лишь, что

Закон

№ 83-ФЗ вообще не регулирует вопросы предоставления услуг

(выполнения работ) как по причине своего предмета, так и в силу

практического отсутствия в нем норм прямого действия.

Проектом предусмотрено, что Сводный перечень будет формироваться и

вестись на федеральном уровне и носить закрытый характер. Последнее

означает, что органы власти субъектов РФ, органы местного самоуправления,

прежде чем дополнить состав оказываемых населению услуг новыми, должны

обратиться в Москву и ждать решения федеральных органов о включении этих

услуг в Сводный перечень. Вряд ли такой подход можно признать

3 Аналогичная задача ставится в разделе 2.1.2 Программы, однако в нем говорится об «едином регистре

государственных услуг».

17

соответствующим нормам Конституции Российской Федерации, да и вообще

рациональным.

Еще три важных момента. Первый - в указанном разделе Проекта

используются термины «отраслевой (базовый) перечень» и «ведомственный

перечень», однако на сегодня в законодательстве отсутствуют определения

этих понятий. Второй - Сводный перечень ориентирован на услуги (работы)

государственных

(муниципальных) учреждений, что в условиях

предполагаемого широкого привлечения к оказанию социально значимых услуг

(проведению работ) частных организаций представляется не оправданным.

Следует заметить, что в настоящее время Государственной думой

рассматривается законопроект, предусматривающий включение в статью 69.2

положения, согласно которому государственное

(муниципальное) задание

формируется «в соответствии с перечнем государственных (муниципальных)

услуг

(работ)

оказываемых

(выполняемых)

государственными

(муниципальными) учреждениями в качестве основных видов деятельности».

Однако не указываются виды перечней, не даются их определения, не

устанавливается порядок их разработки и утверждения.

Третий важный момент

- оценка качества оказываемых услуг.

Представляется необходимым учитывать при такой оценке мнение

потребителей, включив соответствующие показатели качества в Сводный

перечень.

Предлагается: внести изменение в Проект, предусмотрев:

1) введение Сводного перечня с 1 января 2015 года и корректировку на

его основе принятых перечней до конца 2015 года;

2) ограничение состава Сводного перечня государственными и

муниципальными услугами

(работами), оказание

(выполнение) которых

предусмотрены Конституцией РФ и федеральными законами при праве

субъектов РФ и муниципальных образований формировать на основе Сводного

свои отраслевые перечни, с включением в них также услуг

(работ),

соответствующих дополнительно взятым субъектом РФ

(муниципальным

18

образованием) обязательствам перед его населением или же отражающих

национально-культурные и иные особенности субъекта РФ (муниципалитета);

3) включение определений понятий

«отраслевой

(базовый) перечень

государственных (муниципальных) услуг и работ» и «ведомственный перечень

государственных (муниципальных) услуг и работ», не ограничивая при этом

(прежде всего в названии перечней) состав поставщиков таких услуг (работ)

государственными (муниципальными) учреждениями;

4) включение задачи по внесению в Закон № 83-ФЗ (а не в БК РФ)

изменений, соответствующих сформулированным выше предложениям 2,3.

5) прямое указание на необходимость использования в Сводном перечне

показателей качества услуг, отражающих мнение потребителей.

Аналогичные коррективы необходимо внести в Программу (раздел 2.1.2).

При этом необходимо обеспечить терминологическое единство Программы и

Проекта, поскольку в первой, как отмечалось, используется термин «Единый

регистр государственных услуг», во втором

-

«Сводный перечень

государственных и муниципальных услуг и работ».

2. Перечни услуг должны стать основой формирования государственных

и муниципальных заданий АУ и БУ. Однако сегодня понятие «государственное

(муниципальное) задание» определено в законодательстве недостаточно четко.

Это определение дается в статье 6 БК РФ:

«государственное

(муниципальное)

задание

-

документ,

устанавливающий требования к составу, качеству и

(или) объему

(содержанию), условиям, порядку и результатам оказания государственных

(муниципальных) услуг (выполнения работ)».

Весьма расплывчато, прежде всего с точки зрения присутствующего в

определении союза «или»: какие с учетом этого союза комбинации названных

требований являются допустимыми?

19

Одновременно в БК РФ присутствует статья 69.2. Согласно пункту 1 этой

статьи государственное (муниципальное) задание (далее - задание) должно

содержать:

показатели, характеризующие качество и

(или) объем

(содержание)

оказываемых услуг (выполняемых работ);

порядок контроля за исполнением задания, в том числе условия и порядок

его досрочного прекращения;

требования к отчетности об исполнении задания.

Задание на оказание услуг также должно содержать:

определение категорий лиц, являющихся потребителями услуг;

порядок оказания услуг;

предельные цены

(тарифы) на оплату услуг в случаях, если

законодательством РФ предусмотрено их оказание на платной основе, либо

порядок установления указанных цен (тарифов) в случаях, установленных

законодательством РФ.

Также не вполне понятно. Как, в частности, следует понимать стоящее в

скобках слово

«содержание»: как конкретизацию объема либо как его

альтернативу?

Наряду с неоднозначностью указанных норм статей 6 и 69.2 БК РФ

между приведенными положениями этих статей имеются очевидные

несоответствия.

Предлагается: до 1 июля 2014 года внести следующие изменения в БК

РФ:

1) исключить из статьи

6 определение понятия государственного

(муниципального) задания;

2) предусмотреть в статье 69.2 описание различных вариантов такого

задания.

Говоря о вариантах, мы имеем в виду следующее положение статьи 69.2:

«показатели, характеризующие качество и

(или) объем

(содержание)

оказываемых услуг

(выполняемых работ)». Представляется необходимым,

20

прежде всего, разделить услуги (работы) на такие, единицы которых носят и не

носят стандартного характера. К первым относятся, например, услуги общего

образования. Ко вторым - проведение научных исследований.

Для услуг (работ), единицы которых носят стандартный характер, задание

должно включать:

- наименование услуги (работы);

- требования к:

ее содержанию (стандарт, включающий регламент, при его наличии),

объему,

качеству (по решению органа, осуществляющего функции и полномочия

учредителя).

Для услуг (работ), единицы которых не являются стандартными, следует

предусмотреть следующие возможные варианта задания:

а) задание включает:

- наименование услуги (работы);

- требования к:

ее объему,

качеству (по решению органа, осуществляющего функции и полномочия

учредителя);

б) задание включает:

- наименование услуги (работы);

- требования к:

ее составу,

содержанию отдельных единиц услуги (работы),

их качеству

(по решению органа, осуществляющего функции и

полномочия учредителя),

другие требования к этим единицам в зависимости от их особенностей.

Первый из указанных вариантов применим, в частности, для услуг

театров, второй - например, для НИР, когда устанавливается состав научных

тем и ТЗ на каждую из них.

21

3. В настоящее время не всегда обеспечивается соответствие между

ведомственными перечнями государственных (муниципальных) услуг и работ

положениями об учреждениях определенного вида

(типовыми уставами и

иными документами с другими названиями, но аналогичными функциями) и

собственно уставами учреждений.

Предлагается: дополнить раздел 5.2 Проекта и раздел 2.1.2 Программы

задачей по обеспечению такого соответствия до июля 2014 года.

В ходе практической реализации Закона

№ 83-ФЗ выявились

отдельные проблемы, тормозящие проведение реформы

1. В последнее время возникают ситуации, когда решение о

предоставлении целевых субсидий («субсидий на иные цели») принимает один

орган власти, а осуществляет их перечисление учреждению - другой. Такие

ситуации будут встречаться все чаще по мере внедрения государственных

программ и механизмов проектного управления. В связи с этим могут

возникать проблемы, как с доведением, так и с контролем использования

бюджетных средств.

Следует заметить, что согласно статье

78.1 БК РФ порядок

предоставления таких субсидий из федерального бюджета, бюджетов субъектов

РФ, местных бюджетов определяется соответственно Правительством РФ,

высшим исполнительным органом государственной власти субъекта РФ,

местной администрацией.

Предлагается: внести изменение в разделы

5.2 Проекта и

2.1.2

Программы, предусмотрев в качестве направления повышения эффективности

бюджетных расходов, предоставление в указанных порядках права органам

государственной власти (местного самоуправления) выделять в определенных

случаях субсидии на иные цели учреждениям, для которых они не выполняют

функции и полномочия учредителя.

22

2.

Сегодня нередко возникает ситуация с несвоевременным

предоставлением федеральным АУ и БУ средств субсидий на иные цели. В

такой ситуации учреждение вынуждено затратить на исполнение

соответствующих обязательств средства полученные из других источников без

права на возмещение своих затрат после получения субсидии.

Предлагается: внести изменения в абзац второй пункта

24 приказа

Минфина России от 16.07.2010 г. № 72н, предусматривающие, что в случаях

несвоевременного получением учреждением средств целевых субсидий

затраченные учреждением средства, полученные им от осуществления

приносящей доход деятельности, возмещаются из средств соответствующих

целевых субсидий после поступления средств на счет учреждения.

Предложенные меры могут быть упорядочены по времени следующим

образом.

Меры на краткосрочную перспективу (до конца 2016 года)

Меры безотлагательного характера (2013 год):

1. Обеспечение экономической самостоятельности АУ и БУ:

- исключить из законодательства нормы, предусматривающие право

государственных органов

(органов местного самоуправления) регулировать

вопросы составления и утверждения ПФХД АУ, включая установление формы

этих планов;

- сократить объем отчетности АУ и БУ путем установления для них

отчетности, предусмотренной для негосударственных некоммерческих

организаций;

- исключить из Проекта и Программы положения, предусматривающие

введение для АУ и БУ новых форм контроля их текущей, в том числе

финансовой, деятельности;

23

- внести изменения в ФЗ «Об автономных учреждениях», возвращающие

АУ право размещения всех финансовых средств на счетах в кредитных

организациях, а также предоставление ему права не перечислять оставшиеся на

конец года средства субсидий на иные цели и бюджетных инвестиций в

бюджет, а использовать их в очередном финансовом году на те же цели.

2. Внесение изменений в разделы

5.2 Проекта и

2.1.2 Программы,

предусматривающих в качестве направления повышения эффективности

бюджетных расходов предоставление органам государственной власти

(местного самоуправления) права выделять в определенных случаях субсидии

на иные цели учреждениям, для которых они не выполняют функции и

полномочия учредителя.

3. Внесение изменений в абзац второй пункта 24 приказа Минфина

России от

16.07.2010 г.

№ 72н, предусматривающего, что в случаях

несвоевременного получением учреждением средств целевых субсидий

затраченные учреждением средства, полученные им от осуществления

приносящей доход деятельности, возмещаются из средств соответствующих

целевых субсидий после поступления средств на счет учреждения.

Другие меры на краткосрочную перспективу (до конца 2016 года)

1. Внедрение до 2016 года единых (групповых) нормативов финансового

обеспечения выполнения государственного (муниципального) задания оказания

услуг (выполнения работ).

2. Внедрение Сводного перечня государственных и муниципальных услуг

и работ (до конца 2014 года) и скорректированных на его основе отраслевых

(базовых) и ведомственных перечней государственных (муниципальных) услуг

и работ (до конца 2015 года).

3. Уточнение в БК РФ понятия государственного

(муниципального)

задания.

4. Дополнение разделов

5.2 Проекта и

2.1.2 Программы задачей по

обеспечению до июля

2014 года соответствия между ведомственными

24

перечнями государственных (муниципальных) услуг и работ положениями об

учреждениях определенного вида (типовыми уставами и иными документами с

другими названиями, но аналогичными функциями) и собственно уставами

учреждений.

Создание

«открытой» сферы предоставления

(выполнения)

государственных (муниципальных) услуг (работ)

Рассматриваемые в рамках данной задачи проблемы и меры могут быть

отнесены к одному из следующих направлений:

1) совершенствование правового регулирования вопросов предоставления

государственных и муниципальных услуг (выполнения работ);

2)

проведения

институциональных

преобразований

сектора

государственных и муниципальных учреждений;

3) совершенствования механизмов бюджетного финансирования оказания

государственных и муниципальных услуг (выполнения работ).

Совершенствование

правового

регулирования

вопросов

предоставления государственных и муниципальных услуг

(выполнения

работ)

В рамках данной задачи необходимо, прежде всего, уточнить в

законодательстве понятие «государственная (муниципальная) услуга (работа)».

Сегодня: «государственные (муниципальные) услуги (работы) - услуги

(работы), оказываемые

(выполняемые) органами государственной власти

(органами местного самоуправления), государственными (муниципальными)

учреждениями и в случаях, установленных законодательством Российской

Федерации, иными юридическими лицами» (статья 6 БК РФ).

Недостатки приведенного определения:

25

1) нельзя согласиться, что к таким услугам (работам) относятся любые

услуги (работы) государственных (муниципальных) учреждений, в том числе

оказываемые (выполняемые) по их инициативе в рамках приносящей доход

деятельности;

2) привязка к государственным (муниципальным) структурам изначально

ограничивает возможности привлечения к оказанию (выполнению) социально

значимых услуг (работ) частных организаций.

При совершенствовании указанного определения следует иметь в виду,

что оно должно распространяться на два типа услуг (работ).

Первый - услуги, оказание которых регулируются Федеральным законом

от

27.07.2010 г.

№ 210-ФЗ. Они изначально рассматриваются как услуги,

предоставляемые федеральным органом исполнительной власти, органом

государственного внебюджетного фонда, исполнительным органом

государственной власти субъекта РФ, а также органом местного

самоуправления (статья 2 названного закона). При этом оказание таких услуг

согласно их определению является реализацией функций указанных органов.

Второй

- услуги

(работы) в сферах образования, здравоохранения,

культуры и других, которые сейчас в основном предоставляются

(выполняются) государственными и муниципальными учреждениями. В

законодательстве, регулирующем вопросы создания и деятельности таких

учреждений, указывается:

«Автономным учреждением признается некоммерческая организация,

созданная Российской Федерацией, субъектом Российской Федерации или

муниципальным образованием для выполнения работ, оказания услуг в целях

осуществления предусмотренных законодательством Российской Федерации

полномочий органов государственной власти, полномочий органов местного

самоуправления в сферах науки, образования, здравоохранения «» (пункт 1

статьи 2 ФЗ «Об автономных учреждениях»).

«Бюджетным учреждением признается некоммерческая организация,

созданная Российской Федерацией, субъектом Российской Федерации или

26

муниципальным образованием для выполнения работ, оказания услуг в целях

обеспечения реализации предусмотренных законодательством Российской

Федерации полномочий соответственно органов государственной власти

(государственных органов) или органов местного самоуправления в сферах

науки, образования, здравоохранения

«» (пункт

1 статьи

9.2 ФЗ

«О

некоммерческих организациях»).

Учитывая приведенные определения, а также то обстоятельство, что

создание и финансирование деятельности учреждений является лишь одним из

возможных способов предоставления услуг (выполнения работ) этого типа,

можно дать следующее определение государственным

(муниципальным)

услугам (работам):

государственные (муниципальные) услуги (работы) - услуги (работы),

оказываемые

(выполняемые) органами государственной власти

(органами

местного

самоуправления),

государственными

(муниципальными)

учреждениями, иными юридическими лицами в целях обеспечения реализации

функций указанных органов, установленных в соответствии с

предусмотренными федеральными законами полномочиями Российской

Федерации, субъектами Российской Федерации и муниципальных образований.

В этом случае услуги первого типа, которые можно назвать

административными определяются, как:

административные услуги - государственные (муниципальные) услуги,

предоставляемые органами государственной власти

(органами местного

самоуправления);

второго, которые назовем бюджетными4, как:

бюджетные услуги (работы) - государственные (муниципальные) услуги

(работы), оказываемые, выполняемые государственными (муниципальными)

учреждениями, иными юридическими лицами.

4 Заметим, что термин «бюджетная услуга» встречается в БК РФ, но без соответствующего определения.

27

Разумеется, приведенные определения могут уточняться, могут

использоваться иные термины, но указанные недостатки действующего сегодня

определения должны быть устранены в ближайшее время.

Предлагается: уточнить в бюджетном законодательстве до июня 2014

года понятие государственной (муниципальной) услуги, подразделив такие

услуги на «административные» и «бюджетные» путем внесения изменений в

статью 6 и иные статьи БК РФ, в которых используется термин государственная

(муниципальная) услуга (работа).

Вместе с тем введение в БК РФ понятия «бюджетная услуга (работа)»

представляется вопросом частного характера. Сегодня вопросы оказания

(выполнения) таких услуг (работ) фрагментарно регулируются целым рядом

законов и иных нормативных правовых актов, что не обеспечивает

комплексности такого регулирования. В этой связи представляется

целесообразным принять федеральный закон, непосредственно направленный

на регулирование вопросов оказания (выполнения) бюджетных услуг и работ. В

нем на системной основе могли бы формироваться необходимый понятийный

аппарат, регулироваться вопросы определения состава таких услуг и работ,

условий их оказания

(выполнения), разработки и использования

соответствующих стандартов и регламентов.

Предлагается: разработать до конца

2014 года проект федерального

закона, регулирующего вопросы оказания

(выполнения) бюджетных услуг

(работ).

Проведение

институциональных

преобразований

сектора

государственных и муниципальных учреждений

Реальная самостоятельность организации несовместима с такой ее

формой, как учреждение. У учреждения есть собственник, который, что

естественно, вправе направлять и контролировать его деятельность, прежде

всего на основе обязательного для выполнения задания. Поэтому в

28

среднесрочной перспективе представляется целесообразным начать работу по

созданию на базе государственного имущества некоммерческих организаций

другой, отличной от учреждения формы. Конкретные особенности таких

организаций, способы их создания и механизмы управления должны стать

предметом специального обсуждения. Вместе с тем предполагается, что эти

организации должны удовлетворять следующим основным требованиям.

Первое - целью их создания должно являться оказание (выполнение)

социально значимых услуг (работ).

Второе - их взаимоотношения с учредителями должны строиться на

экономической, а не административной основе, то есть на основе договоров,

контрактов, а не заданий.

Третье - их конструкция должна быть такой, чтобы они могли совместно

учреждаться, федеральными и региональными органами, органами местного

самоуправления, а возможно и бизнес структурами. Заметим, что идея

многоучредительства не нова. Она признавалась полезной и много лет

обсуждалась (обсуждается и сегодня) образовательным сообществом. Однако

попытки ее воплощения в жизнь в рамках

«учреждения» по понятным

причинам не имели успеха.

Четвертое

- их деятельность должна быть достаточно детально

урегулирована. Здесь важно, прежде всего, обеспечить детальную

регламентацию прав и обязанностей их учредителей (членов) и механизмов

реализации этих прав и выполнения обязанностей, четкое регулирование

предпринимательской деятельности организаций, а также прозрачность их

работы.

Ожидаемые эффекты

привлечения в социальную сферу дополнительных финансовых и

материальных ресурсов на основе развития ГЧП;

привлечения к управлению организациями заинтересованных лиц и

структур (работодатели в организациях профессионального образования);

29

объединение финансовых ресурсов бюджетов одного и различных

уровней, оптимизация расходов бюджетов за счет такого объединения.

Заметим, что целесообразность введение в законодательство новой

формы НКО обусловлена тем обстоятельством, что среди существующих форм

отсутствуют такие, которые, во-первых, создаются в целях оказания

(выполнения) социально значимых услуг (работ), и, во-вторых, основаны на

членстве, то есть прямо предусматривают участие их учредителей, в частности

государственных и муниципальных органов в управлении организацией.

Отметим также, что деятельность существующих форм НКО урегулирована

крайне слабо.

Итак, предлагается: внести изменения в раздел

4.1 Проекта,

предусматривающие разработку до конца

2015 года законопроекта,

регулирующего вопросы создания и деятельности новой формы НКО.

Предлагается: также включить в указанный раздел положение,

предусматривающее преобразование после 2016 года части АУ в НКО новой

формы.

Совершенствование механизмов бюджетного финансирования

оказания государственных и муниципальных услуг (выполнения работ)

1. Ориентации бюджетных расходов на обеспечение результативности в

высокой степени способствует конкуренция государственных и

муниципальных учреждений с негосударственными, прежде всего

некоммерческими организациями. НКО зачастую ориентированы на развитие

инновационных услуг и технологий, в большей степени, нежели

государственные и муниципальные учреждения, индивидуализируют свою

деятельность, учитывая в ней потребности конкретных граждан, различных

групп населения. Поддержка подобной деятельности должна вестись, как

правило, с помощью грантовых механизмов, позволяющих поощрять

разнообразные инициативы. Это относится не только к проектам НКО, но и к

30

творческой деятельности в области науки и искусства. Опыт такого рода

имеется, однако его развитию препятствует отсутствие единого

законодательного регулирования отношений, связанных с предоставлением

государственных и муниципальных грантов.

Предлагается: разработать и принять федеральный закон, регулирующий

вопросы предоставления грантов (ФЗ «О государственном (муниципальном)

гранте»), в котором, в котором, в том числе:

- даются определения основных понятий;

- устанавливаются общие требования к порядку предоставления грантов,

в том числе к используемым конкурсным процедурам;

- устанавливаются требования публичной отчетности получателей по

использованию грантов и выполнению принятых обязательств и способы их

реализации.

2. Главная и отнюдь не положительная особенность предусмотренных на

сегодняшний день механизмов бюджетного финансирования оказания

(выполнения) государственных

(муниципальных) услуг

(работ)

- их

сегментация по формам и типам юридических лиц. В соответствии с

федеральным законодательством могут применяться следующие виды

субсидий:

для АУ и БУ- субсидии на финансовое обеспечение государственного

(муниципального) задания по оказанию государственных

(муниципальных)

услуг;

для частных коммерческих и некоммерческих организаций - субсидии

юридическим лицам - производителям товаров, работ, услуг;

для частных НКО - субсидии некоммерческим организациям.

Уже сама по себе такая сегментация является препятствием для

конкуренции, поскольку каждая организация может надеяться на получение

только

«своих» видов субсидий и конкурировать с организациями

соответствующих групп.

31

В этой связи предлагается: дополнить разделы

5.2 Проекта и

2.1.2

Программы положениями, предусматривающими комплексную модернизацию

механизмов

бюджетного финансирования оказания

(выполнения)

государственных и муниципальных услуг (работ).

Предложенные меры могут быть упорядочены по времени следующим

образом.

Меры на краткосрочную перспективу (до конца 2016 года):

1. До июня 2014 года:

- внести изменения в статью 6 БК РФ, уточнив понятие «государственная

(муниципальная) услуга (работа)»;

- ввести в БК РФ понятия «административная услуга» и «бюджетная

услуга (работа)».

2. Разработать до конца

2014 года проект федерального закона,

регулирующего вопросы оказания (выполнения) бюджетных услуг (работ).

3. Создать правовую основу регулирования вопросов предоставления

государственных и муниципальных грантов, разработав и приняв до конца 2015

года федеральный закон, регулирующего вопросы предоставления

государственных и муниципальных грантов

(ФЗ

«О государственном

(муниципальном) гранте»).

4. Дополнить разделы 5.2 Проекта и 2.1.2 Программы положениями,

предусматривающими комплексную модернизацию механизмов бюджетного

финансирования оказания (выполнения) государственных и муниципальных

услуг (работ).

Меры на среднесрочную перспективу (2016 - 2018 годы):

Создать на базе государственного (муниципального) имущества НКО

новой организационно-правовой формы в целях оказания

(выполнения)

32

социально значимых услуг (работ) внеся изменения в раздел 4.1 Проекта,

предусматривающие:

разработку до конца 2015 года законопроекта, регулирующего вопросы

создания и деятельности новой формы НКО;

преобразование после 2016 года части АУ в НКО новой формы.

Представляется, что реализация предложенных мер принесет

значительный эффект.

По оценке, проведение полноценной реформы сектора государственных и

муниципальных учреждений приведет к сокращению доли неэффективных

расходов на 10-15%, в том числе за счет четкой увязки состава и объема услуг с

социальными гарантиями и обязательствами государства, более обоснованного

планирования и распределения средств на оказание

(выполнение)

государственных и муниципальных услуг

(работ), более рационального и

экономного использования бюджетных средств учреждениями (в частности при

проведении закупок), передачи оказания (выполнения) части государственных

(муниципальных) услуг (работ) в рыночный сектор (при перепрофилировании

или ликвидации соответствующих государственных

(муниципальных)

учреждений), сокращения издержек по административному контролю текущей

деятельности АУ и БУ.

Наряду с этим, за счет реализации мер, предложенных в рамках задачи по

созданию «открытой» сферы предоставления (выполнения) государственных

(муниципальных) услуг

(работ), то есть еще более широкого развития

конкуренции, ГЧП к 2018 году сокращение доли неэффективных расходов

оценивается в 3-5%.

Повысится качество и доступность государственных и муниципальных

услуг,

увеличится прозрачность деятельности государственных и

муниципальных учреждений.

Все предложенные меры кратко представлены в таблице 1.1.

33

Перечень проектов федеральных законов, которые необходимо

разработать для реализации предложенных мер, представлен в Таблице 1.2.

34

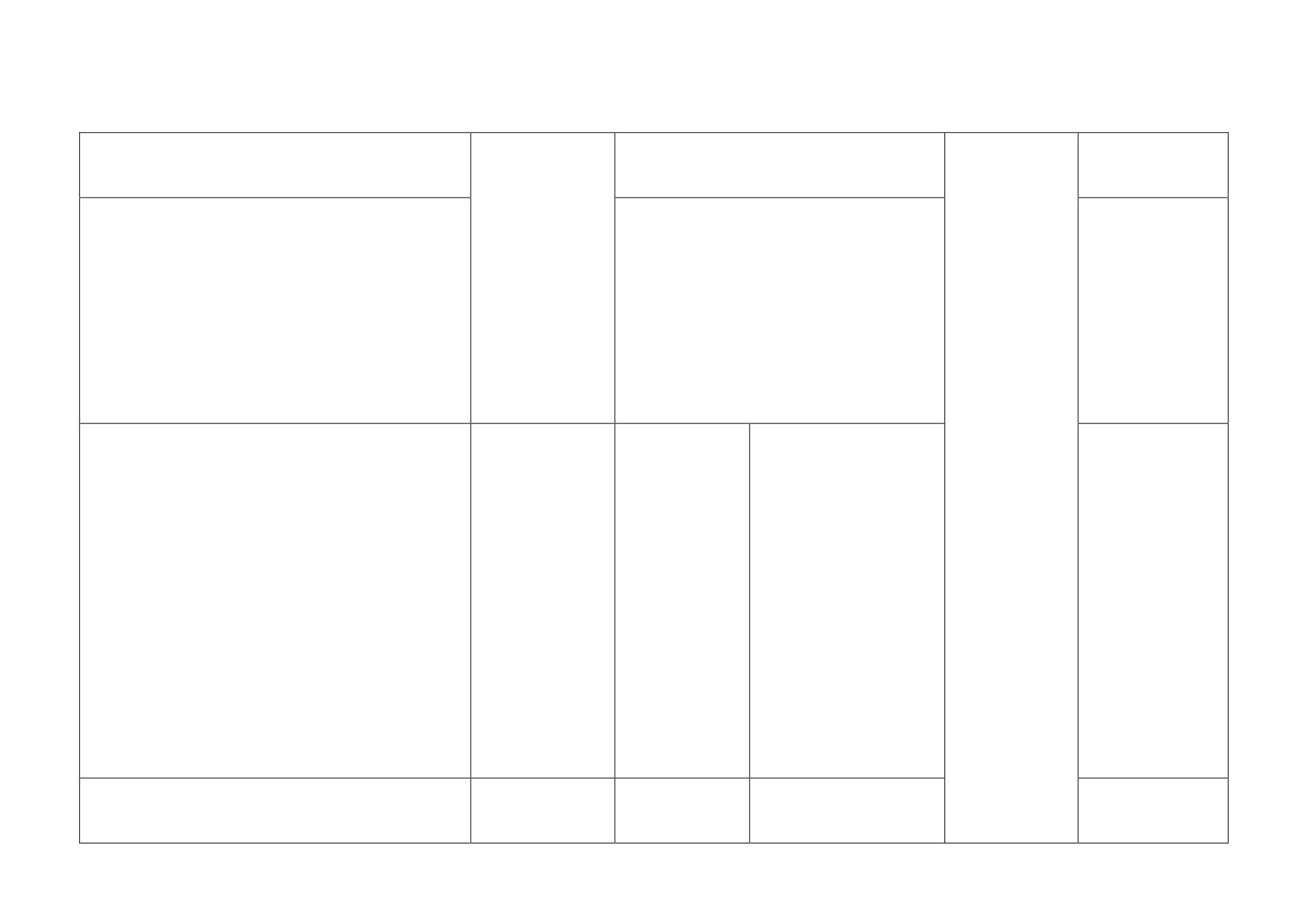

Таблица 1.1 - Состав мер, предлагаемых Экспертной группой № 1 в области совершенствования организационно-

финансовых механизмов оказания государственных и муниципальных услуг (выполнения работ)

Задача 1.

Задача 2.

Проведение реформы сектора государственных и муниципальных

Создание

«открытой» сферы предоставления

(выполнения)

учреждений

государственных и муниципальных услуг (работ).

Меры на краткосрочную перспективу (до конца 2016 года)

Меры безотлагательного характера (2013 год)

Внесение до июня

2014 года изменения в статью

6 БК РФ,

Обеспечение экономической самостоятельности АУ и БУ:

уточняющего понятие

«государственная

(муниципальная) услуга

исключить из законодательства нормы, предусматривающие право

(работа)».

государственных органов

(органов местного самоуправления)

Внесение в БК РФ до июня 2014 года понятий «административная

регулировать вопросы составления и утверждения ПФХД АУ;

услуга» и «бюджетная услуга (работа)».

сократить объем отчетности АУ и БУ путем установления для них

Разработка до конца 2014 года проекта ФЗ, регулирующего вопросы

отчетности, предусмотренной для НКО;

оказания (выполнения) бюджетных услуг (работ).

исключить

из

Проекта

и

Программы

положения,

Создание правовой основы регулирования вопросов предоставления

предусматривающие введение для АУ и БУ новых форм контроля их

государственных и муниципальных грантов.

текущей, в том числе финансовой, деятельности;

Дополнение разделов 5.2 Проекта и 2.1.2 Программы положениями,

внести изменения в ФЗ

«Об автономных учреждениях»,

предусматривающими комплексную модернизацию механизмов

возвращающие АУ право размещения всех финансовых средств на

бюджетного

финансирования

оказания

(выполнения)

счетах в кредитных организациях, а также предоставляющие ему

государственных и муниципальных услуг (работ).

право не перечислять оставшиеся на конец года средства субсидий

на иные цели и бюджетных инвестиций в бюджет, а использовать их

в очередном финансовом году на те же цели.

Внесение изменений в разделы 5.2 Проекта и 2.1.2 Программы,

предусматривающих в качестве направления повышения

эффективности бюджетных расходов предоставление органам

государственной власти (местного самоуправления) права выделять в

определенных случаях субсидии на иные цели учреждениям, для

которых они не выполняют функции и полномочия учредителя.

Внесение изменения в абзац второй пункта 24 приказа Минфина

России от 16.07.2010 г. № 72н, предусматривающего, что в случаях

несвоевременного получения учреждением средств целевых

субсидий затраченные учреждением средства, полученные им от

приносящей доход деятельности, возмещаются из средств

соответствующих целевых субсидий после поступления средств на

счет учреждения.

Другие меры на краткосрочную перспективу:

Внедрение единых

(групповых) нормативов финансового

обеспечения выполнения задания.

Внедрение Сводного перечня

(до конца

2014 года) и

скорректированных на его основе отраслевых

(базовых) и

ведомственных перечней (до конца 2015 года).

Уточнение в БК РФ понятия государственного (муниципального)

задания.

36

Дополнение разделов 5.2 Проекта и 2.1.2 Программы задачей по

обеспечению до июля

2014

года соответствия между

ведомственными перечнями, положениями об учреждениях

определенного вида и уставами учреждений.

Меры на среднесрочную перспективу (2016 - 2018 годы)

Создание на базе государственного имущества НКО новой формы в

целях оказания (выполнения) социально значимых услуг (работ),

внеся изменения в раздел 4.1 Проекта, предусматривающие:

разработку до конца

2015 года законопроекта, регулирующего

вопросы создания и деятельности новой формы НКО;

преобразование после 2016 года части АУ в НКО новой формы.

37

Меры по совершенствованию бухгалтерского учета и отчетности

автономных и бюджетных учреждений

В части бухгалтерского учета

Осуществить объединение видов финансового обеспечения по коду 2 -

приносящая доход деятельность (собственные доходы учреждения) и коду 4 -

субсидии на выполнение государственного

(муниципального) задания

автономными учреждениями. Это позволит оперативно управлять

финансовыми ресурсами, находящимися в распоряжении автономных

учреждений, обязательные требования о ведении раздельного учета перевести в

категорию аналитического учета. Для этого необходимо внести изменения и

дополнения в:

приказ от 01.12.2010 № 157н «Об утверждении Единого плана счетов

бухгалтерского учета для органов государственной власти (государственных

органов), органов местного самоуправления, органов управления

государственными внебюджетными фондами, государственных академий наук,

государственных

(муниципальных) учреждений и Инструкции по его

применению»;

приказ Министерства финансов Российской Федерации от 23 декабря

2010 г.

№ 183н «Об утверждении плана счетов бухгалтерского учета

автономных учреждений и инструкции по его применению»;

приказ Минэкономразвития РФ от 03.12.2008 N 423 «Об утверждении

типовой формы соглашения между учредителем и федеральным автономным

учреждением о порядке и условиях предоставления субсидий на возмещение

нормативных затрат, связанных с оказанием ими в соответствии с

государственным заданием государственных услуг (выполнением работ)».

В части бухгалтерской отчетности:

установить

для

ГАУ отчетность, предусмотренную

для

негосударственных некоммерческих организаций и распространить на АУ

действие приказа Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской

отчетности организаций»;

уточнить состав бухгалтерской отчетности ГАУ, ограничив ее состав

следующими формами:

(1) баланс государственного

(муниципального)

учреждения;

(2) план финансово-хозяйственной деятельности и отчет об

исполнении плана финансово-хозяйственной деятельности; (3) отчет о целевом

использовании полученных средств; (4) пояснительную записку к балансу

учреждения, раскрывающему динамику его активов, состояние дебиторской и

кредиторской задолженности, принципы признания налоговых обязательств и

т.п. - внести поправки в Приказ Минфина России от 25.03.2011 № 33н;

В части отчетности о результатах деятельности и использовании

имущества, закреплённого за ГАУ учредителем:

исключить из законодательства право учредителя устанавливать порядок

составления и утверждения отчета о результатах деятельности ГАУ и

упростить требования к его формату - внести поправки в федеральный закон от

03 ноября 2006 года № 174-ФЗ «Об автономных учреждениях»;

прекратить действие приказа Министерства финансов Российской

Федерации от 22 ноября 2010 года №114н «Об общих требованиях к порядку

составления и утверждения отчета о результатах деятельности

государственного

(муниципального) учреждения и об использовании

закрепленного за ним государственного

(муниципального) имущества» в

отношении государственных автономных учреждений;

В части устранения дублирования информации, содержащейся в

отчетности, предоставляемой федеральными ГАУ:

принять постановление Правительства Российской Федерации

устанавливающее требования к исключению дублирования информации

(данных), содержащихся в отчетности, предоставляемой федеральными ГАУ (с

рекомендациями субъектам Российской Федерации и муниципальным

образованиям принять соответствующие требования), а также к использованию

сведений, размещенных на официальном сайте Казначейства в соответствии с

39

частью 14 статьи 2 федерального закона от 03 ноября 2006 года №174-ФЗ «Об

автономных учреждениях»;

утвердить регламент межведомственного взаимодействия органов

исполнительной власти по вопросам получения данных, содержащихся в

отчетности, предоставляемой федеральными ГАУ.

Необходимо существенно повысить конкурентоспособность и

финансовую самостоятельность АУ, приблизить условия осуществления их

финансово-хозяйственной деятельности к негосударственным некоммерческим

организациям и перевести автономные учреждения на общехозяйственный

план счетов. Для этого необходимо:

прекратить действие приказа от 01.12.2010

№157н «Об утверждении

Единого плана счетов бухгалтерского учета для органов государственной

власти (государственных органов), органов местного самоуправления, органов

управления государственными внебюджетными фондами, государственных

академий наук, государственных (муниципальных) учреждений и Инструкции

по его применению» в отношении государственных

(муниципальных)

автономных учреждений;

отменить приказ Минфина РФ от 23 декабря 2010 г. № 183н «Об

утверждении плана счетов бухгалтерского учета автономных учреждений и

инструкции по его применению».

отменить приказ Минфина РФ от 5 марта 2011 г. № 33н «Об утверждении

Инструкции о порядке составления, представления годовой, квартальной

бухгалтерской отчетности государственных (муниципальных) бюджетных и

автономных учреждений» в отношении автономных учреждений;

отменить приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении

форм первичных учетных документов и регистров бухгалтерского учета,

применяемых органами государственной власти (государственными органами),

органами местного самоуправления, органами управления государственными

внебюджетными

фондами,

государственными

академиями

наук,

40

государственными

(муниципальными) учреждениями и Методических

указаний по их применению»;

распространить на АУ действие общехозяйственных правил

бухгалтерского учета и финансовой отчетности

(включение автономные

учреждения в приказ Министерства финансов Российской Федерации от 31

октября 2000 года № 94н «Об утверждении плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и инструкции по его

применению»);

Осуществить поэтапный переход (сначала на добровольной основе) на

международные стандарты финансовой отчетности организаций общественного

сектора (на основе International Public Sector Accounting Standards).

41

Таблица

1.2

- Перечень проектов федеральных законов, которые необходимо разработать для

реализации

предложенных мер

Срок

№

Наименование

Основные положения

разработк

пп

документа

и

Реформа учреждений

1

О внесении изменений в ФЗ от

Исключение из законодательства нормы, предусматривающей право

2013 г.

03.11.2006

№ 174-ФЗ «Об автономных

государственных органов (органов местного самоуправления) регулировать

учреждениях»

вопросы составления и утверждения ПФХД АУ

Возвращение АУ права размещения всех финансовых средств на счетах в

кредитных организациях, а также предоставление ему права не перечислять

оставшиеся на конец года средства субсидий на иные цели и бюджетных

инвестиций в бюджет, а использовать их в очередном финансовом году на те

же цели

2

О внесении изменений в БК РФ

Уточнение понятия государственного (муниципального) задания

2013 г.

-

июнь

2014 г.

Создание «открытой» сферы предоставления (выполнения) государственных (муниципальных) услуг (работ)

1

О внесении изменений в БК РФ

1) Уточнение в статье 6 понятия «государственная (муниципальная) услуга

2013 г.

-

(работа)».

июнь

2) Введение понятий

«административная услуга» и

«бюджетная услуга

2014 г.

(работа)».

42

Срок

№

Наименование

Основные положения

разработк

пп

документа

и

2

Проект ФЗ, регулирующего вопросы

Понятийный аппарат, регулирование вопросов определения состава

До конца

оказания (выполнения) бюджетных услуг

бюджетных услуг и работ, условий их оказания (выполнения), разработки и

2014 г.

(работ)

применения соответствующих стандартов и регламентов.

3

Проект ФЗ

«О государственном

Регламентация конкурсных процедур

До конца

(муниципальном) гранте»

2014 г.

4

Проект ФЗ, регулирующего вопросы

Предполагается, что новые НКО должны удовлетворять следующим основным

До конца

создания и деятельности новой формы

требованиям.

2015 г.

НКО

1) их взаимоотношения с учредителями должны строиться на экономической,

а не административной основе, то есть на основе договоров, контрактов, а не

заданий;

2) их конструкция должна быть такой, чтобы они могли совместно

учреждаться федеральными и региональными органами, органами местного

самоуправления, а возможно и бизнес структурами;

3) их деятельность должна быть достаточно детально урегулирована. Важно,

прежде всего, обеспечить детальную регламентацию прав и обязанностей их

учредителей

(членов) и механизмов реализации этих прав и выполнения

обязанностей, четкое регулирование предпринимательской деятельности

организаций, а также прозрачность их работы

43

Особое мнение «центра прикладной экономики»

по вопросам, рассмотренным Экспертной группой

№ 1 по теме

«Совершенствование организационно-финансовых механизмов предоставления

государственных и муниципальных услуг»

Создать условия для формирования конкурентной среды в

общественном секторе

в том числе:

1.1. По отдельным государственным (муниципальным) услугам из

базовых (отраслевых) перечней государственных и муниципальных услуг

осуществить переход к распределению заказов на оказание услуг на

конкурсной основе в соответствии с Федеральным законом от 21 июля

2005 года № 94-ФЗ (от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере

закупок товаров, работ, услуг для обеспечения государственных и

муниципальных нужд").

Механизм конкуренции может быть эффективным только в тех случаях,

где для этого есть условия. Поэтому по каждой государственной и

муниципальной услуге необходимо провести анализ и принять решение о

возможности и целесообразности распределения заказа на ее оказание на

конкурсной основе.

В настоящее время реально учреждения не конкурируют между собой

даже в тех сферах, где для этого есть условия. Например, на рынке оказания

услуг по предоставлению высшего образования. На практике применяется

процедура распределения контрольных цифр приема. Эта процедура

конкурсная, но порядок проведения конкурса установлен правилами,

утверждаемыми Министерством образования и науки РФ, действие

Федерального закона от

21 июля

2005 года

№ 94-ФЗ на него не

распространяется. Главное отличие указанных документов состоит в том, что

44

конкурс Министерства образования и науки РФ поводится только на прием

студентов, а конкурс по 94-ФЗ должен проводиться на выпуск специалистов,

т.е. на достижение результата. Это позволит устанавливать требования к

качеству подготовки выпускников, конкурс на распределение контрольных

цифр приема данную проблему не решает.

Предлагается проведение конкурса на размещение государственного

заказа на подготовку специалистов с высшим образованием по процедуре,

установленной Федеральным законом от 21 июля 2005 года № 94-ФЗ (от

05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров,

работ, услуг для обеспечения государственных и муниципальных нужд").

Разработка требований к оказанию государственных и муниципальных

услуг, включая стандарт оказания услуги, ее возможные дополнительные

потребительские свойства, показатели качества, требования к техническим

возможностям поставщика и т.п. Эти требования могут быть положены в

основу формирования как государственного

(муниципального) задания на

оказание государственных (муниципальных) услуг, так и условий размещения

заказа на оказание государственной (муниципальной) услуги на конкурсной

основе.

1.2. При расчете нормативных затрат на оказание государственных

(муниципальных) услуг учитывать расходы на капитальный ремонт и

реновацию

При конкурсном распределении заказов на оказание государственных

(муниципальных) услуг государственные

(муниципальные) учреждения

оказываются в более выигрышном положении по сравнению с

негосударственными организациями, так как при расчете нормативных затрат

не учитываются

(или учитываются не в полном объеме) расходы на

капитальный ремонт и реновацию основных фондов, которые являются

составляющими себестоимости услуги. На эти цели государственные

(муниципальные) организации получают финансирование в виде отдельных

45

субсидий; негосударственные организации осуществляют финансирование за

счет амортизационного фонда.

Представляется целесообразным:

осуществить переоценку государственного и муниципального

имущества по рыночным ценам (что позволит формировать адекватный

амортизационный фонд, а также будет использоваться в целях

налогообложения);

осуществить в общественном секторе планомерный переход к

финансированию расходов на капитальный ремонт и реновацию основных

фондов за счет амортизационных отчислений;

уточнить методику расчета нормативных затрат на оказание

государственных (муниципальных) услуг.

Только в этом случае негосударственные организации смогут на равных

конкурировать с государственными

(муниципальными) учреждениями.

Одновременно это позволит создать экономически обоснованную систему

инвестиционных расходов бюджета.

Применять в общественном секторе базовые экономические

показатели, такие как себестоимость, фондоотдача, производительность

труда, в целях оценки экономической эффективности деятельности

государственных (муниципальных) учреждений

В настоящее время в общественном секторе базовые экономические

показатели, такие как себестоимость, фондоотдача, производительность труда,

как правило, не используются. При этом финансирование государственных

(муниципальных) услуг (а не сети учреждений) позволяет применять их к

общественному сектору.

В свете Указов Президента Российской Федерации от 7 мая 2012 года

актуальна тема оценки эффективности деятельности государственных

(муниципальных) учреждений (в том числе экономической). Заработная плата

46

руководителей этих учреждений должна быть поставлена в зависимость от

оценки эффективности деятельности учреждения (в том числе экономической).

На начальном этапе использования экономических показателей появится

информационная основа для анализа (в настоящее время такой информации

нет). Важно, чтобы: а) расчет показателей производился по единой методике

для одной и той же услуги; это позволит обеспечить их сопоставимость; б) был