содержание .. 1 2 ..

Отчет № 26Б-15/32 об оценке рыночной стоимости пакета обыкновенных именных акций ЗАО ВНИИТР - часть 1

Отчет № 26Б-15/32

об оценке рыночной стоимости пакета

обыкновенных именных акций ЗАО ВНИИТР в

количестве 3 921 штука

Дата определения стоимости:

01 октября 2015 г.

Дата составления отчета:

17 декабря 2015 г.

Москва

2015

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Основание для проведения оценщиком оценки объекта оценки:

Приложение № 30 от 13.11.2015 г. к Договору № 01-02/11 на проведение оценки имущества,

составляющего паевой инвестиционный фонд от «01» августа 2011г.

Общая информация, идентифицирующая объект оценки:

Объект оценки:

Пакет обыкновенных именных бездокументарных акций Закрытого акционерного общества

«Всероссийский научно-исследовательский институт телевидения и радиовещания»

(ЗАО

ВНИИТР) в количестве 3 921 (три тысячи девятьсот двадцать одна) штука (77,84 % от уставного

капитала) с указанием стоимости одной акции в составе пакета.

Результаты оценки, полученные при применении различных подходов к оценке:

Подходы к оценке

Результат оценки, руб.

Затратный

508 300 000

Сравнительный

не применялся

Доходный

не применялся

Оценка пакета акций производилась только в рамках затратного подхода, результаты которого

соответствуют итоговой стоимости, приведенной выше. Доходный и сравнительный подходы не

применялись.

Итоговая величина стоимости объекта оценки:

На основании анализа информации, проведенных исследований и выполненных расчетов

рыночная стоимость пакета обыкновенных именных акций ЗАО ВНИИТР размером

3 921 штука (77,84% от уставного капитала) по состоянию на 01 октября 2015 г. округленно

составляет:

508 300 000 рублей

(Пятьсот восемь миллионов триста тысяч рублей)

Стоимость одной обыкновенной именной акции ЗАО ВНИИТР в составе пакета округленно

составляет:

129 635,30 руб.

(Сто двадцать девять тысяч шестьсот тридцать пять рублей 30 коп.)

Ограничения и пределы применения полученной итоговой стоимости:

Использование результатов оценки, полученных в данном отчете предусматривается

исключительно для целей принятия управленческих решений, в том числе для расчета стоимости

чистых активов паевого инвестиционного фонда.

3

1. ОГЛАВЛЕНИЕ

1.

Оглавление

4

2.

Перечень таблиц, содержащихся в отчете

6

3.

Краткое изложение основных фактов и полученных результатов

7

3.1.

Общие сведения

7

3.2.

Задание на оценку

8

3.3.

Ограничения и пределы применения полученного результата

8

3.4.

Допущения, принятые при проведении оценки

9

3.5.

Определение применяемого вида стоимости

10

3.6.

Нормативные основы проведения работ

10

3.7.

Процесс оценки

12

4.

Описание объекта оценки

16

4.1.

Общее описание компании

16

4.2.

Описание объекта оценки

18

5.

Макроэкономические показатели

22

5.1.

Обзор макроэкономики

22

5.2.

Валовой внутренний продукт (ВВП)

22

5.3.

Инфляция

23

5.4.

Ставка рефинансирования

25

5.5.

Средневзвешенные процентные ставки

25

5.6.

Индекс номинальной заработной платы

26

5.7.

Валютный курс

28

6.

Рынок коммерческой недвижимости Москвы

30

6.1.

Рынок коммерческой недвижимости

30

6.2.

Анализ фактических данных о ценах

и

основных

факторов,

влияющих

на

спрос,

предложение и цены сопоставимых объектов

31

7.

Финансовый анализ

37

8.

Затратный подход

38

8.1.

Ограничения и допущения

38

8.2.

Общие положения

38

8.3.

Определение рыночной стоимости активов

39

8.4.

Определение текущей стоимости обязательств

62

8.5.

Расчет рыночной стоимости собственного капитала

66

8.6.

Расчет рыночной стоимости объекта оценки

67

9.

Сравнительный подход

68

4

9.1.

Общие положения

68

9.2.

Применение сравнительного подхода

69

10. Доходный подход

70

10.1. Общие положения

70

10.2. Применение доходного подхода к определению рыночной стоимости объекта оценки

70

11. Выводы и заключение о стоимости

72

12. Заявление о соответствии

73

13. Приложение 1. Финансовый анализ ЗАО ВНИИТР

74

14. Приложение № 2. Определение рыночной стоимости недвижимого имущества

89

14.1. Описание объекта оценки

89

14.2. Определение стоимости здания в рамках затратного подхода

94

14.3. Определение стоимости здания в рамках сравнительного подхода

95

14.4. Определение стоимости здания в рамках доходного подхода

99

14.5. Согласование результатов оценки

103

14.6. Определение итоговой величины рыночной стоимости оцениваемого здания

107

15. Приложение № 3. Документы оценщика

109

16. Приложение № 4. Документы Заказчика

114

5

2. ПЕРЕЧЕНЬ ТАБЛИЦ, СОДЕРЖАЩИХСЯ В ОТЧЕТЕ

Табл.

4.1. Отраслевая принадлежность по ОКВЭД

18

Табл.

4.2. Данные о регистрации акций

19

Табл.

4.3. Список акционеров компании

19

Табл.

4.4. Данные, содержащиеся в выписке о состоянии счета ДЕПО №ДУD0015790 на 01.10.2015 г.

20

Табл.

5.1. Изменение ставки рефинансирования ЦБ в 2011 - 2015 гг.

25

Табл.

5.2. Средневзвешенные процентные ставки за август 2015 г., % годовых

26

Табл.

5.3. Динамика обменных курсов рубля к доллару США и евро

29

Табл.

8.1. Состав нематериальных активов

39

Табл.

8.2. Укрупненный состав ОС

40

Табл.

8.3. Состав оборудования и сооружений

41

Табл.

8.4. Исходные индексы Минстроя

46

Табл.

8.5. Шкала экспертных оценок физического износа оборудования по техническому состоянию

47

Табл.

8.6. Расчет рыночной стоимости оборудования

48

Табл.

8.7. Состав доходных вложений

54

Табл.

8.8. Расчет имущества доходных вложений

56

Табл.

8.9. Расчет коэффициентов перехода на вторичный рынок

59

Табл.

8.10. Результаты расчета рыночной стоимости активов ЗАО ВНИИТР, тыс. руб.

62

Табл.

8.11. Состав займов

62

Табл.

8.12. Расчет стоимости займов

63

Табл.

8.13. Состав краткосрочных займов

64

Табл.

8.14. Расчет стоимости краткосрочных займов

65

Табл.

8.15. Итоговый расчет стоимости обязательств

66

Табл.

8.16. Расчет стоимости собственного капитала ЗАО ВНИИТР, тыс. руб.

66

Табл.

8.17. Расчет рыночной стоимости объекта оценки, тыс.руб.

67

Табл.

14.1. Краткое описание местоположения

90

Табл.

14.2. Количественная и качественная характеристика объекта оценки

92

Табл.

14.3. Характеристика объектов-аналогов

97

Табл.

14.4. Фактические данные об арендаторах

101

Табл.

14.5. Расчет действительного валового дохода

101

Табл.

14.6. Расчет стоимости здания ДП

103

Табл.

14.7 Матрица для критериев и подходов

104

Табл.

14.8 Матрица для определения степени важности критериев

105

Табл.

14.9 Матрица для определения степени соответствия критерию Н1

105

Табл.

14.10 Матрица для определения степени соответствия критерию Н2

105

Табл.

14.11 Матрица для определения степени соответствия критерию Н3

105

Табл.

14.12 Матрица для расчета весовых коэффициентов

106

Табл.

14.13. Результаты расчета весовых коэффициентов

106

Табл.

14.14 Результаты определения рыночной стоимости объекта оценки

107

6

3. КРАТКОЕ ИЗЛОЖЕНИЕ ОСНОВНЫХ ФАКТОВ И ПОЛУЧЕННЫХ

РЕЗУЛЬТАТОВ

3.1.

ОБЩИЕ СВЕДЕНИЯ

Заказчик

Закрытое акционерное общество

«Управляющая компания

Менеджмент-Центр»

(«Д.У.»), осуществляющее доверительное

управление паевым инвестиционным фондом «Закрытый паевой

инвестиционный фонд акций «Спортинвест» под управлением

ЗАО «Управляющая компания Менеджмент-Центр»

Реквизиты Заказчика

Место нахождения: 129090 Москва, ул. Мещанская, д.7, стр.1

ОГРН 1027700049981 от 23 июля 2002 г. ОКПО 42847360

ИНН 7702160110 КПП 770201001

Исполнитель

ООО «Независимое Агентство Оценки и Консалтинга»

Сведения

Место нахождения: 109341, г. Москва, Ул. Верхние поля, д.22,

об Исполнителе

стр. 1

ИНН 7723528740 КПП 772301001

ОГРН 1047797060255 от 28 декабря 2004 г.

Оценщик

Лигачев Константин Владимирович

Сведения

Член Межрегиональной саморегулируемой организации

об Оценщике

Некоммерческое партнерство "Общество профессиональных

экспертов и оценщиков" и включен в реестр оценщиков

26

сентября

2011г.

за

регистрационным

№

1133.77.

(местонахождение: г.Москва, 4-я ул. 8-го Марта, д.6А).

Профессиональная деятельность оценщика застрахована

Страховым Публичным Акционерным обществом РЕСО-

ГАРАНТИЯ (Полис 922/965108634, выдан 20 августа 2015 года,

страховая сумма 1 000 000 (один миллион рублей), срок действия

с 26.08.2015г. по 25.08.2016г.

Стаж работы в оценочной деятельности: 5 лет.

Место нахождения: 109341, г. Москва, Ул. Верхние поля, д.22,

стр. 1.

Со стороны саморегулируемых организаций оценщиков на дату

составления настоящего Отчета об оценке меры дисциплинарного

воздействия, предусмотренные Федеральным законом "Об

оценочной деятельности в Российской Федерации", а также

внутренними документами саморегулируемых организаций

оценщиков» не применялись.

Информация о

Организации и специалисты не привлекались

привлекаемых

организациях и

специалистах

7

3.2.

ЗАДАНИЕ НА ОЦЕНКУ

Объект оценки

Пакет обыкновенных именных бездокументарных акций

Закрытого акционерного общества

«Всероссийский научно-

исследовательский институт телевидения и радиовещания» (ЗАО

ВНИИТР) в количестве 3 921 (Три тысячи девятьсот двадцать

одна) штука

(77,84

% от уставного капитала) с указанием

стоимости одной акции в составе пакета

Имущественные права

Право собственности

на объект оценки

Основание для проведения

Приложение № 30 от 13.11.2015 г. к Договору № 01-02/11 на

оценки

проведение оценки имущества, составляющего

паевой

инвестиционный фонд от «01» августа 2011г.

Цель оценки

Определение рыночной стоимости для принятия управленческих

решений, в том числе для расчета стоимости чистых активов

паевого инвестиционного фонда

Предполагаемое

Результаты оценки будут использованы для принятия

использование

управленческих решений.

результатов оценки

Вид стоимости, подлежащей

Рыночная

определению

Дата определения

01 октября 2015 г.

стоимости

Дата составления отчета

17 декабря 2015 г.

Суждение о возможных

От оценщика не требуется формирования суждения о возможных

границах интервала

границах интервала, в котором может находиться эта стоимость.

стоимости

Допущения и ограничения,

Оценка основана на информации Заказчика, которая признается

на которых основывается

достоверной.

оценка

Результаты оценки действительны в месте оценки и на дату

оценки.

Результаты оценки могут быть рекомендованы для использования

в указанных целях, если с даты составления отчета об оценке до

даты совершения сделки с объектом оценки или даты

представления публичной оферты прошло не более 6 месяцев.

Другие ограничения на дату заключения Договора об оценке не

выявлены (в случае выявления дополнительных ограничений -

они будут отражены в Отчете об оценке).

3.3.

ОГРАНИЧЕНИЯ И ПРЕДЕЛЫ ПРИМЕНЕНИЯ

ПОЛУЧЕННОГО РЕЗУЛЬТАТА

Полученный результат может быть использован только в рамках указанной в Отчете цели оценки.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете,

составленном по основаниям и в порядке, которые предусмотрены Федеральным законом от 29

8

июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», признается

достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке,

установленном законодательством Российской Федерации, или в судебном порядке не

установлено иное.

Сделанный анализ, высказанные мнения и полученные результаты действительны исключительно

в пределах оговоренных в настоящем отчете допущений и ограничений и основаны на имеющейся

в распоряжении Оценщика информации.

В обязанности Оценщика не входила проверка достоверности документов, предоставленных

Заказчиком или сторонними специалистами. При проведении исследования предполагалось, что

информация, полученная от Заказчика или сторонних специалистов, является надежной и

достоверной.

Настоящий расчет действителен только в полном объеме, любое использование отдельных его

частей без их взаимосвязи не будет отражать точку зрения Оценщика.

Полученный результат относится к объекту оценки в целом. Любое соотнесение части стоимости с

какой-либо частью объекта оценки является не правомерным, если иное не оговорено в настоящем

Отчете.

Объект оценки оценивался исходя из допущения об отсутствии обременений правами третьих лиц,

если иное не оговорено в настоящем Отчете.

Приведенная в Отчете итоговая величина рыночной стоимости не отражает стоимость объекта на

какую-либо иную дату, отличную от даты оценки. Изменение конъюнктуры рынка может

привести к существенным изменениям итоговой величины стоимости объекта оценки по

сравнению со стоимостью на дату оценки.

Оценщик не несет ответственности за изменение рыночных условий и не дает никаких

обязательств по исправлению данного Отчета, с тем, чтобы отразить события или изменяющиеся

условия, происходящие после даты определения стоимости.

3.4.

ДОПУЩЕНИЯ, ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

При выполнении настоящей работы Оценщик исходил из следующих допущений:

Предполагается, что информация, полученная от Заказчика или сторонних специалистов, является

надежной и достоверной. Оценщик не может гарантировать абсолютную точность информации,

предоставленной другими сторонами, поэтому указывается источник информации.

Расчеты и выводы, полученные Оценщиком, основаны на имеющейся в его распоряжении

информации, перечень которой приведен в Разделе 4.6.4 настоящего Отчета.

Расчеты проводились с использованием компьютерной программы MS Excel, при этом

вычисления производились с числами в стандартном представлении (15 знаков после запятой) без

округления, а промежуточные и конечные результаты приведены с учетом округления до уровня

представленного в тексте. Поэтому буквальная подстановка чисел представленных в тексте отчета

может приводить к незначительным несовпадениям полученного результата из-за округления

использованных данных.

Настоящий Отчет действителен только в полном объеме, любое использование отдельных его

частей без их взаимосвязи не будет отражать точку зрения Оценщика.

В соответствии с условиями задания Оценщиком не проводилась какая-либо юридическая

экспертиза прав собственности на активы оцениваемой компании. Также в обязанности Оценщика

не входила проверка достоверности предоставленной ему финансовой отчетности компании.

9

Оценщик не несет ответственности за изменение рыночных условий и не дает никаких

обязательств по исправлению данного Отчета, с тем, чтобы отразить события или изменяющиеся

условия, происходящие после даты определения стоимости.

Документы и материалы, не вошедшие в настоящий Отчет, находятся в архиве Оценщика.

Допущения, сформулированные в рамках использованных конкретных методов оценки,

ограничения и границы применения полученного результата приведены непосредственно в

расчетных разделах настоящего Отчета.

3.5.

ОПРЕДЕЛЕНИЕ ПРИМЕНЯЕМОГО ВИДА СТОИМОСТИ

В рамках настоящего исследования определялась рыночная стоимость объекта оценки.

Рыночная стоимость - есть наиболее вероятная цена, по которой данный объект оценки может

быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют

разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются

какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана

принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты,

типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и

принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не

было;

- платеж за объект оценки выражен в денежной форме.

Данное определение рыночной стоимости корреспондируется с Федеральным стандартом оценки

ФСО № 2.

3.6.

НОРМАТИВНЫЕ ОСНОВЫ ПРОВЕДЕНИЯ РАБОТ

3.6.1.

СТАНДАРТЫ ОЦЕНКИ ДЛЯ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ

При осуществлении оценочной деятельности Оценщик применял следующие стандарты: ФСО № 1

утвержденные приказом Минэкономразвития России от

20.05.2015 г.

№ 297, ФСО № 2

утвержденные приказом Минэкономразвития России от

20.05.2015 г.

№ 298, ФСО № 3

утвержденные приказом Минэкономразвития России от 20.05.2015 г. № 299, обязательные к

применению субъектами оценочной деятельности, ФСО

№ 7 утвержденные приказом

Минэкономразвития России от

25.09.2014 г.

№ 611, ФСО № 8 утвержденные приказом

Минэкономразвития России от 01.06.2015 г. № 326.

Обязательность

применения

ФСО обусловлена соответствующими

Приказами

Минэкономразвития России.

При оценке выполнялись требования Свода Стандартов Оценки Российского Общества

Оценщиков (ССО РОО 2010), существующие принципы и методики проведения оценки.

Обязательность применения ССО РОО обусловлена членством оценщика в Общероссийской

общественной организации «Российское общество оценщиков».

Оценка рыночной стоимости объекта оценки проводилась в соответствии с действующими

нормативными документами: Федеральным законом от 29.07.1998 г. № 135-ФЗ «Об оценочной

деятельности в Российской Федерации», Гражданским кодексом РФ.

10

В Отчете использовалась также терминология, указанная и в других стандартах, в частности в

Международных стандартах оценки

(МСО-2011), которые определяют основополагающие

принципы оценки, применяемые при проведении работы по оценке.

Для целей определения стоимости активов инвестиционных фондов по указанию ЦБ РФ от

25.08.2015 N

3758-У оценка проводится в соответствии с Международным стандартом

финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

3.6.2.

НОРМАТИВНЫЕ И МЕТОДИЧЕСКИЕ ИСТОЧНИКИ

Настоящая работа выполнена в соответствии с документами, регламентирующими практику

профессиональной оценки в Российской Федерации.

Основными нормативными и методическими источниками при проведении настоящей работы

являются:

1.

Гражданский кодекс Российской Федерации (с изменениями от 26 января, 20

февраля,12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16

апреля, 15 мая,26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26

марта, 11 ноября,23 декабря 2003 г., 29 июня, 29 июля 2004 г.).

2.

Федеральный закон РФ «Об оценочной деятельности в Российской Федерации»

№135-ФЗ от 29 июля 1998 г. (в ред. Федеральных законов от 21.12.2001 г. №178-

ФЗ, от 21.03.2002 г. №31-ФЗ).

3.

Федеральный закон РФ «Об акционерных обществах» №208-ФЗ от 26 декабря

1995 г. (ред. от 29.06.2015).

4.

Приказ Минфина России №10н и ФКЦБ России №03-6/пз от 29 января 2003 г.

«Об утверждении порядка оценки стоимости чистых активов акционерных

обществ».

5.

Васина А.А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2004.

6.

Коммерческая оценка инвестиций / под ред. Есипова В.Е. - СПб.: Питер, 2003. -

432 с.

7.

Любушин Н.П., Лемешева В.Б., Дьякова В.Г. Анализ финансово-экономической

деятельности предприятия: Учеб. пособие для вузов / Под редакцией проф. Н.П.

Любушина. - М. ЮНИТИ-ДАНА, 2000 г.

8.

Методология экономического анализа деятельности хозяйствующего субъекта:

Учеб. пособие. - М.: Финансы и статистика, 2003. - 240 с.

9.

Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. - 2-е изд.,

перераб. и доп. - М.: Финансы и статистика, 2004. - 736 с.

10. Оценочная деятельность: Сборник нормативных документов

/ Сост. А.С.

Тапейцина. - М.: МЦФЭР, 2003. - 336 с.

11. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. -

М.: ИНФРА-М, 2000 г.

3.6.3.

ПРОЧИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

Дополнительная информация, использованная в данном отчете, получена из ряда других

источников и архива Оценщика. Ссылки на прочие источники информации и их реквизиты

приведены в соответствующих разделах настоящего Отчета.

11

3.6.4.

ПЕРЕЧЕНЬ ДАННЫХ, ИСПОЛЬЗУЕМЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

Проведение анализа и расчетов основывалось, прежде всего, на информации о компании,

полученной от Заказчика, и в ходе независимых исследований, проведенных Оценщиком.

Перечень документов, использованных Оценщиком и устанавливающих количественные и

качественные характеристики объекта оценки, предоставленный Заказчиком, приведен ниже:

-

Устав ЗАО ВНИИТР (действующая редакция).

-

Свидетельство о внесении записи в ЕГРЮЛ от 02.02.2010 года.

-

Выписка из реестра акционеров ЗАО ВНИИТР по состоянию на 01.10.2015 г.

-

Отчет об итогах выпуска ценных бумаг ЗАО ВНИИТР.

-

Бухгалтерская отчетность ЗАО ВНИИТР за 3 кв. 2015 г. (формы 1,2).

-

Расшифровка форма 1 - НМА на 01.10.2015 г.

-

Расшифровка форма

1

-Основные средства, Доходные вложения в материальные

ценности на 01.10.2015 г.

-

Расшифровка форма 1 - Запасы на 01.10.2015 г.

-

Расшифровка форма 1 - Дебиторская задолженность менее 12 месяцев на 01.10.2015 г.

-

Расшифровка форма 1 -Прочие оборотные активы на 01.10.2015 г.

-

Расшифровка форма 1 -Долгосрочные и краткосрочные займы и кредиты на 01.10.2015

г.

-

Расшифровка форма 1 -Кредиторская задолженность на 01.10.2015 г.

-

Свидетельство о государственной регистрации права на объект недвижимости 77 АН

769460 от 01.06.2012 г.

-

Договор аренды земельного участка № М-08-011784 от 09.07.1998 г.

-

Технический паспорт на нежилое здание выданный РБТИ исполкома Тушинского

района г. Москвы.

-

Выписка из тех. паспорта на нежилое здание г. Москва, ул. 3-я Хорошевская, д. 12.

-

Экспликация с поэтажными планами на здание г. Москва, ул. 3-я Хорошевская, д. 12.

3.7.

ПРОЦЕСС ОЦЕНКИ

В

соответствии с п.

11 Федерального стандарта оценки

№1, Основными подходами,

используемыми при проведении оценки, являются сравнительный, доходный и затратный

подходы. При выборе используемых при проведении оценки подходов следует учитывать не

только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое

использование результатов оценки, допущения, полноту и достоверность исходной информации.

На основе анализа указанных факторов обосновывается выбор подходов, используемых

оценщиком.

Обоснование необходимости использования или отказа от использования подходов к оценке

приведены в соответствующих разделах отчета.

В данном отчете целью оценки является определение рыночной стоимости для принятия

управленческих решений, в том числе для расчета стоимости чистых активов паевого

инвестиционного фонда. Применение Международных стандартов финансовой отчетности (IFRS)

13

«Оценка справедливой стоимости» возможно в случае проведения оценки с целью

трансформации РСБУ в МСФО или для учета активов и обязательств по стандартам МСФО. При

проведении работы для Оценщика приоритетом были российские ФСО.

12

3.7.1.

ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

3.7.1.1. Заключение с Заказчиком договора об оценке.

С Заказчиком было заключено Приложение № 30 от 13.11.2015 г. к Договору № 01-02/11 на

проведение оценки имущества, составляющего паевой инвестиционный фонд от «01» августа

2011 г.

3.7.1.2. Определение объекта оценки, цели оценки и даты определения стоимости.

Объектом оценки является пакет обыкновенных именных бездокументарных акций Закрытого

акционерного общества

«Всероссийский научно-исследовательский институт телевидения и

радиовещания» (ЗАО ВНИИТР) в количестве 3 921 (Три тысячи девятьсот двадцать одна) штука

(77,84 % от уставного капитала) с указанием стоимости одной акции в составе пакета.

Целью исследования является определение рыночной стоимости для принятия управленческих

решений, в том числе для расчета стоимости чистых активов паевого инвестиционного фонда.

Дата определения стоимости - 01 октября 2015 г.

3.7.1.3. Установление количественных и качественных характеристик объекта

оценки.

На данном этапе были изучены документы, информация и качественные характеристики объекта

оценки, предоставленные Заказчиком. Оценщиком проанализированы документы и информация,

относящиеся к производственно-хозяйственной деятельности компании. Произведен анализ

ретроспективных данных и информации, установлено состояние компании на дату определения

стоимости. Исходя из проведенного анализа, а так же консультаций с представителями Заказчика,

сделаны выводы и определены перспективы развития компании.

3.7.1.4. Сбор и анализ информации, необходимой для проведения оценки.

На этом этапе был проведен анализ ретроспективной информации и текущих величин

макроэкономических показателей, имеющихся прогнозов и подготовлен прогноз динамики

изменения основных макроэкономических показателей в ближайшей, среднесрочной и

долгосрочной перспективе.

Кроме того, Оценщиком проведен анализ рынка, на котором функционирует оцениваемая

компания и подготовлены прогнозы изменения основных отраслевых показателей, необходимых

для дальнейших расчетов.

И, наконец, Оценщиком проанализировано текущее состояние рынка акций в России, в том числе

внебиржевого рынка ценных бумаг, с целью определения ключевых тенденций, которые могут

оказать существенное влияние на итоговую величину стоимости объекта оценки. Эти тенденции

сопоставлены с результатами анализа текущего и ожидаемого экономического развития России.

3.7.1.5. Применение подходов к оценке, включая выбор методов оценки и

осуществление необходимых расчетов.

Основными подходами, используемыми при проведении оценки, являются сравнительный,

доходный и затратный подходы. При выборе используемых при проведении оценки подходов

следует учитывать не только возможность применения каждого из подходов, но и цели и задачи

оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность

исходной информации. На основе анализа указанных факторов обосновывается выбор подходов,

используемых оценщиком.

Сравнительный подход.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости

объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

13

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для

анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться

как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом

сопоставлении оцениваемого объекта и объектов- аналогов, так и методы, основанные на анализе

статистических данных и информации о рынке объекта оценки.

Доходный подход.

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых

доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация,

позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а

также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании

денежных потоков и капитализации дохода.

Затратный подход.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на

определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта

оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная

информация, позволяющая определить затраты на приобретение, воспроизводство либо

замещение объекта оценки.

В рамках затратного подхода применяются различные методы, основанные на определении затрат

на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные

свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим

сопоставимые полезные свойства, определяются федеральными стандартами оценки,

устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или)

для специальных целей.

3.7.1.6. Выбор метода (методов) оценки в рамках каждого из подходов к оценке и

осуществление необходимых расчетов.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к

оценке и конкретных методов оценки в рамках применения каждого из подходов.

При проведении оценки возможно установление дополнительных к указанным в задании на

оценку допущений, связанных с предполагаемым использованием результатов оценки и

спецификой объекта оценки.

В рамках каждого из подходов к оценке используются соответствующие методы оценки. Выбор

конкретных методов оценки в рамках применяемых подходов к оценке осуществлялся Оценщиком

исходя из его опыта, профессиональных знаний, навыков и умений, а также полноты и качества

имеющейся информации. Краткое описание применяемых методов расчетов, ограничений и

допущений, лежащих в основе расчетов, а так же результаты выполненных расчетов приведены в

соответствующих разделах настоящего Отчета.

3.7.1.7. Согласование

(в случае необходимости) результатов и определение

итоговой величины стоимости объекта оценки.

Основываясь на результатах применения соответствующих подходов к оценке, Оценщиком были

получены результаты, которые позволили прийти к согласованному мнению о стоимости объекта

оценки с учетом не столько количественного, сколько качественного их значения.

14

В общем случае, в итоговом согласовании каждому из результатов, полученных различными

подходами к оценке, придается свой вес. Логически обоснованное численное значение весовой

характеристики результатов соответствующего подхода определяется исходя из анализа

«сильных» и «слабых» сторон каждого подхода, с учетом того, насколько существенно они

отражают текущее состояние рынка и оцениваемой компании, а так же перспектив их развития.

После проведения процедуры согласования оценщик помимо указания в отчете об оценке

итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных

границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании

на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской

Федерации.

3.7.1.8. Составление отчета об оценке.

По итогам проведения оценки составляется отчет об оценке. Требования к содержанию и

оформлению отчета об оценке устанавливаются Федеральным законом от 29 июля 1998 г. № 135-

ФЗ

«Об оценочной деятельности в Российской Федерации»

(Собрание законодательства

Российской Федерации, 1998, № 31, ст. 3813; 2002, № 4, ст. 251; № 12, ст. 1093; № 46, ст. 4537;

2003, № 2, ст. 167; № 9, ст. 805; 2004, № 35, ст. 3607; 2006, № 2, ст. 172; № 31, ст. 3456; 2007, № 7,

ст. 834; № 29, ст. 3482; № 31, ст. 4016; 2008, № 27, ст. 3126; 2009, № 19, ст. 2281; № 29, ст. 3582,

ст. 3618; № 52, ст. 6419, 6450; 2010, №30, ст. 3998; 2011, №1, ст. 43; №27, ст. 3880; №29, ст. 4291;

№48, ст. 6728; №49, ст. 7024, ст. 7061; 2012, № 31, ст. 4333; 2013, №23, ст. 2871; №27, ст. 3477;

№30, ст. 4082; 2014, № 11, ст. 1098; №23, ст. 2928; № 30, ст. 4226; 2015, № 1, ст. 52; № 10, ст. 1418)

и федеральными стандартами оценки.

15

4. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

4.1.

ОБЩЕЕ ОПИСАНИЕ КОМПАНИИ

4.1.1.

ОСНОВНЫЕ СВЕДЕНИЯ О КОМПАНИИ

Полное наименование

Закрытое акционерное общество

«Всероссийский научно-

компании

исследовательский институт телевидения и радиовещания»

Сокращенное

ЗАО ВНИИТР

наименование компании

Место нахождения

123298, г. Москва, 3-я Хорошевская ул., д. 12

Общества

Почтовый адрес

123298, г. Москва, 3-я Хорошевская ул., д. 12

Общества

Свидетельство о

Свидетельство серия 77 № 013174710 о внесении записи в Единый

регистрации

государственный реестр юридических лиц

предприятия

Индивидуальный номер

7734015927

налогоплательщика

(ИНН)

Основной

1027700115332

государственный

регистрационный номер

Дата постановки на учет

02 февраля 2010 г.

в налоговом органе

Коды ОКВЭД

73.10 - Научные исследования и разработки в области естественных и

технических наук;

70.20.2

- Сдача внаем собственного нежилого недвижимого

имущества

Основные виды

Согласно Уставу, основными видами деятельности общества

деятельности общества

являются:1

проведение научно-исследовательских и опытно-конструкторских

работ в области телевидения, радиовещания, записи изображения,

звука и данных;

выполнение работ, производство продукции и оказание услуг в

области научно-технической информации, метрологии, сертификации

и стандартизации

(включая международную) систем, объектов и

технических средств связи, в том числе телевидения, радиовещания,

бытовой радиоэлектронной и иной аппаратуры;

разработка технических, технологических, рабочих проектов,

монтаж, пуско-наладка оборудования и систем, сдача объектов;

1 Источник: Устав ЗАО ВНИИТР. Утвержден собранием акционеров. Протокол № 02/09 от «03» сентября 2009 г.

16

эксплуатация и ремонт технических средств телевидения и

радиовещания, а также иного имущества;

производство и реализация звуковых и телевизионных программ и их

копий, распространение массовой информации, в том числе

средствами печати, телевидения и радиовещания, издательская

деятельность;

обучение и подготовка кадров;

оказание различного рода услуг, методической, технической и

консультационной помощи юридическим и физическим лицам;

оказание услуг по предоставлению помещений и оборудования в

аренду;

торгово-посредническая деятельность;

изготовление, приобретение, хранение и эксплуатация технических

устройств, оборудования и материалов, предназначенных для

производства и распространения продукции средств массовой

информации, создание теле- и радиовещательных студий,

комплексов, оказание услуг по предоставлению их в пользование, в

том числе в аренду, а также оказание иных услуг (выполнение работ),

в том числе

по материально-техническому обеспечению

производства продукции средств массовой информации;

оказание услуг

(выполнение работ) по организации, подготовке,

созданию, выпуску и распространению теле- радиопрограмм

(передач);

сотрудничество с научными, исследовательскими, опытно-

конструкторскими организациями, предприятиями, учреждениями, со

средствами массовой информации, редакциями, союзами,

объединениями и иными организациями, в том числе,

осуществляющими издательскую, полиграфическую, рекламную

деятельность, деятельность в области теле- и радиовещания, шоу-,

медиа бизнеса, индустрии развлечений различных форм организации

и собственности в Российской Федерации и за рубежом;

оказание услуг (выполнение работ), а также любая, не запрещенная

законом деятельность в области телевизионного и радиовещания,

связи, информатики, информатизации, передачи данных и

коммуникаций на территории Российской Федерации и за ее

пределами;

коммерческие операции с "ноу-хау", научно-технической продукцией

и информацией, авторскими программами и разработками

(проектами), включая, но, не ограничиваясь, иными результатами

интеллектуальной собственности, в том числе получение и

распределение (передача) лицензий;

организация, участие и проведение выставок, экспозиций, аукционов,

конкурсов, симпозиумов, конференций, круглых столов, ярмарок,

лотерей, торгов, игр, розыгрышей, акций, фестивалей в России и за

рубежом;

консультационные, информационные, консалтинговые, складские и

17

связанные с ними работы

(услуги) российским и иностранным

юридическим и физическим лицам, инжиниринг, маркетинг,

инвестиционная, инновационная, торговая, торгово-посредническая,

закупочная, сбытовая деятельность, перевозочная, транспортно-

эксплуатационная, образовательная деятельность; деятельность по

строительству, проектированию, ремонту, монтажу, эксплуатации,

обслуживанию зданий, помещений, оборудования, по организации и

обеспечению их сохранности и безопасности, агентские,

представительские и любые иные работы (услуги);

организация вспомогательных производств, связанных с реализацией

основных целей, задач и видов деятельности;

внешнеэкономическая деятельность;

производство товаров, выполнение работ и оказание услуг, а также

осуществление любых иных видов деятельности, не запрещенных

действующим законодательством Российской Федерации.

4.1.2.

ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Основным видом деятельности ЗАО «ВНИИТР» с момента его регистрации являлось проведение

научно-исследовательских и опытно-конструкторских работ в области телевидения,

радиовещания, записи изображения, звука и данных.

Табл. 4.1. Отраслевая принадлежность по ОКВЭД

Наименование

Код ОКВЭД

Научные исследования и разработки в области естественных и технических наук

73.10

Сдача внаем собственного нежилого недвижимого имущества

70.20.2

Монтаж приборов контроля и регулирования технологических процессов

32.30

Производство контрольно-измерительных приборов

33.20

Деятельность в области архитектуры, инженерно-техническое проектирование в

74.20.1

промышленности и строительстве

Испытания и анализ состава и чистоты материалов и веществ: анализ химических и

74.30

биологических свойств материалов и веществ

Согласно бухгалтерской отчетности на 01.10.2015 г., предоставленной Заказчиком, основной вид

деятельности ЗАО «ВНИИТР» - Научные исследования и разработки в области естественных и

технических наук и сдача внаем собственного нежилого недвижимого имущества.

Целью деятельности Общества является получение прибыли.

4.2.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

4.2.1.

АКЦИОНЕРНЫЙ КАПИТАЛ

Объект оценки Пакет обыкновенных именных бездокументарных акций Закрытого

акционерного общества «Всероссийский научно-исследовательский институт

телевидения и радиовещания» (ЗАО ВНИИТР) в количестве 3 921 (Три тысячи

девятьсот двадцать одна) штука (77,84 % от уставного капитала) с указанием

стоимости одной акции в составе пакета

18

Уставный

Уставный капитал ЗАО «ВНИИТР» составляет 5 037 рублей.

капитал

Акции общества Уставный капитал состоит из 5037 обыкновенных именных бездокументарных

акций, номинальной стоимостью 1 рубль каждая.

Заказчик не представил данных о наличии обременений, ограничений, сервитутов и интересов

третьих лиц в отношении объекта оценки. При проведении оценки объекта оценки Оценщик

принял допущение об отсутствии обременений, ограничений, сервитутов и интересов третьих лиц

в отношении объекта оценки.

Уставный капитал ЗАО ВНИИТР на дату определения стоимости оплачен полностью.

В распоряжение Оценщика не были предоставлены данные о распределении чистой прибыли

общества, размере дивидендов и порядке их выплаты.

4.2.2.

ДАННЫЕ О РЕГИСТРАЦИИ АКЦИЙ

Данные о выпусках акций приведены в Табл. 4.2.

Табл. 4.2. Данные о регистрации акций

Наименование выпуска акций

Дата государственной

Регистрационный номер

регистрации:

Первый выпуск

18 июля 1994 г.

1-01-03103-А

Распределение акций среди акционеров на дату оценки представлено в Табл. 4.3.

Табл. 4.3. Список акционеров компании

Наименование/ Ф.И.О. владельца

Адрес

Количество акций Доля участия в

%

ЗАО «СДК «Гарант» (номинальный держатель)

123100, г. Москва,

3 921 (Три тысячи

77,84

Краснопресненская

девятьсот

Свидетельство о государственной регистрации

наб., д.6

двадцать одна)

юридического лица: серия 77 № 007808039

Дата регистрации: 03.09.2002 года

Наименование органа, осуществившего

регистрацию: Межрайонная инспекция МНС

России № 39 по г. Москве

ОГРН 1027739142463

Физическое лицо

1 108 (Одна

22,00

тысяча сто восемь)

Физическое лицо

1 (Одна)

0,02

Физическое лицо

7 (Семь)

0,14

ИТОГО:

5037

100

4.2.2.1. Данные об объявленных акциях компании

Уставом2 определено, что Общество вправе разместить дополнительно к размещенным акциям

64 000

(шестьдесят четыре тысячи) обыкновенных именных бездокументарных акций

2 Источник: здесь и далее - Устав Закрытого акционерного общества «ВНИИТР».

19

номинальной стоимостью 1 000 (одна тысяча) рублей каждая на сумму 64 000 000 (шестьдесят

четыре миллиона) рублей.

4.2.3.

СТРУКТУРА ОРГАНОВ УПРАВЛЕНИЯ ОБЩЕСТВА

Согласно Уставу Закрытого акционерного общества «ВНИИТР», органами управления общества

являются:

- Общее собрание акционеров - высший орган управления.

- Генеральный директор

- избирается на срок до трех лет. Руководит текущей

деятельностью общества и является единоличным исполнительным органом компании.

4.2.4.

АКЦИОНЕРЫ КОМПАНИИ

В соответствии с выпиской о состоянии счета ДЕПО № ДУD0015790 на 01.10.2015 г., выданной

Специализированной депозитарной компанией

«Гарант», депонентом является ЗАО

«УК

Менеджмент-Центр» («Д.У.») (ЗПИФ акций «Спортинвест»); тип счета ДЕПО: Доверительный

управляющий; эмитент: ЗАО

«ВНИИТР». Данные, содержащиеся в указанной выписке

представлены в Табл. 4.4.

Табл. 4.4. Данные, содержащиеся в выписке о состоянии счета ДЕПО №ДУD0015790 на 01.10.2015 г.

Эмитент

Тип ЦБ

Номер

Выпуск

Номинал, Количество

гос.регистрации

руб.

ЦБ, шт.

выпуска

ЗАО «ВНИИТР» акция обыкновенная

1-01-03103-А

1

1

3 921

именная

Права акционеров:

В соответствии с Уставом ЗАО

«ВНИИТР» каждая обыкновенная акция предоставляет ее

владельцу - акционеру одинаковый объем прав:

- участвовать в управлении Обществом;

- приобретать акции и другие ценные бумаги Общества в соответствии с положениями

настоящего устава и действующего законодательства;

- отчуждать принадлежащие ему акции без согласия других акционеров и Общества при

условии соблюдения требований подпунктов 4.1. - 4.4. пункта 4 статьи 11 настоящего

Устава;

- получать часть чистой прибыли (дивиденды) Общества, подлежащую распределению

между акционерами в порядке, предусмотренном настоящим уставом, в зависимости от

категории (типа) принадлежащих ему акций в размере, по форме оплаты и в сроки,

определенные общим собранием акционеров Общества;

- получать информацию о деятельности Общества, в том числе по всем вопросам,

включенным в повестку дня общего собрания акционеров, знакомиться с протоколами

общих собраний акционеров;

- получать часть стоимости имущества Общества, оставшегося после его ликвидации

(ликвидационную стоимость), пропорционально числу имеющихся у него акций

соответствующей категории (типа);

- осуществлять свои права как непосредственно, так и через представителей, в том числе в

качестве которых могут выступать другие акционеры, а также другие лица на основании

доверенности, оформленной в порядке, определяемом применимым законодательством;

- передавать все или часть прав, предоставляемых акцией соответствующей категории

(типа), своему представителю (представителям) на основании доверенности;

20

- иметь доступ к документам Общества в порядке, предусмотренном уставом и

законодательством Российской Федерации, и получать их копии за плату, в том числе

получать полную и достоверную информацию о финансовом положении Общества,

результатах его деятельности, об управлении Обществом, а также о существенных

фактах, затрагивающих его финансово-хозяйственную деятельность;

- обращаться с исками в суд;

- осуществлять иные права, предусмотренные настоящим уставом и действующим

законодательством, а также решениями общего собрания акционеров, принятыми в

соответствии с его компетенцией.

Акционеры общества могут иметь иные права в соответствии с Федеральным законом РФ «Об

акционерных обществах» N208-ФЗ от 26 декабря 1995 г. и Уставом общества.

Обязанности акционеров:

- оплачивать акции в сроки, порядке и способами, предусмотренными Гражданским

кодексом РФ, Федеральным законом «Об акционерных обществах», настоящим уставом

и/или договором о приобретении акций;

- выполнять требования настоящего устава и Федерального закона "Об акционерных

обществах";

- сохранять конфиденциальность в отношении информации об осуществляемой или

планируемой деятельности Общества, составляющей коммерческую тайну в

соответствии с законодательством Российской Федерации;

- выполнять иные обязанности, предусмотренные действующим законодательством,

решениями общего собрания акционеров Общества.

Акционеры общества могут нести иные обязанности в соответствии с Федеральным законом РФ

«Об акционерных обществах» N208-ФЗ от 26 декабря 1995 г. и Уставом Общества.

21

5. МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

5.1.

ОБЗОР МАКРОЭКОНОМИКИ

Анализ макроэкономического развития России служит основой для определения общих тенденций

и перспектив развития рынка. На основе информации, полученной в результате данного

исследования, возможно построение дальнейших прогнозов по развитию исследуемой отрасли и

перспектив развития оцениваемой компании.

5.2.

ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП)

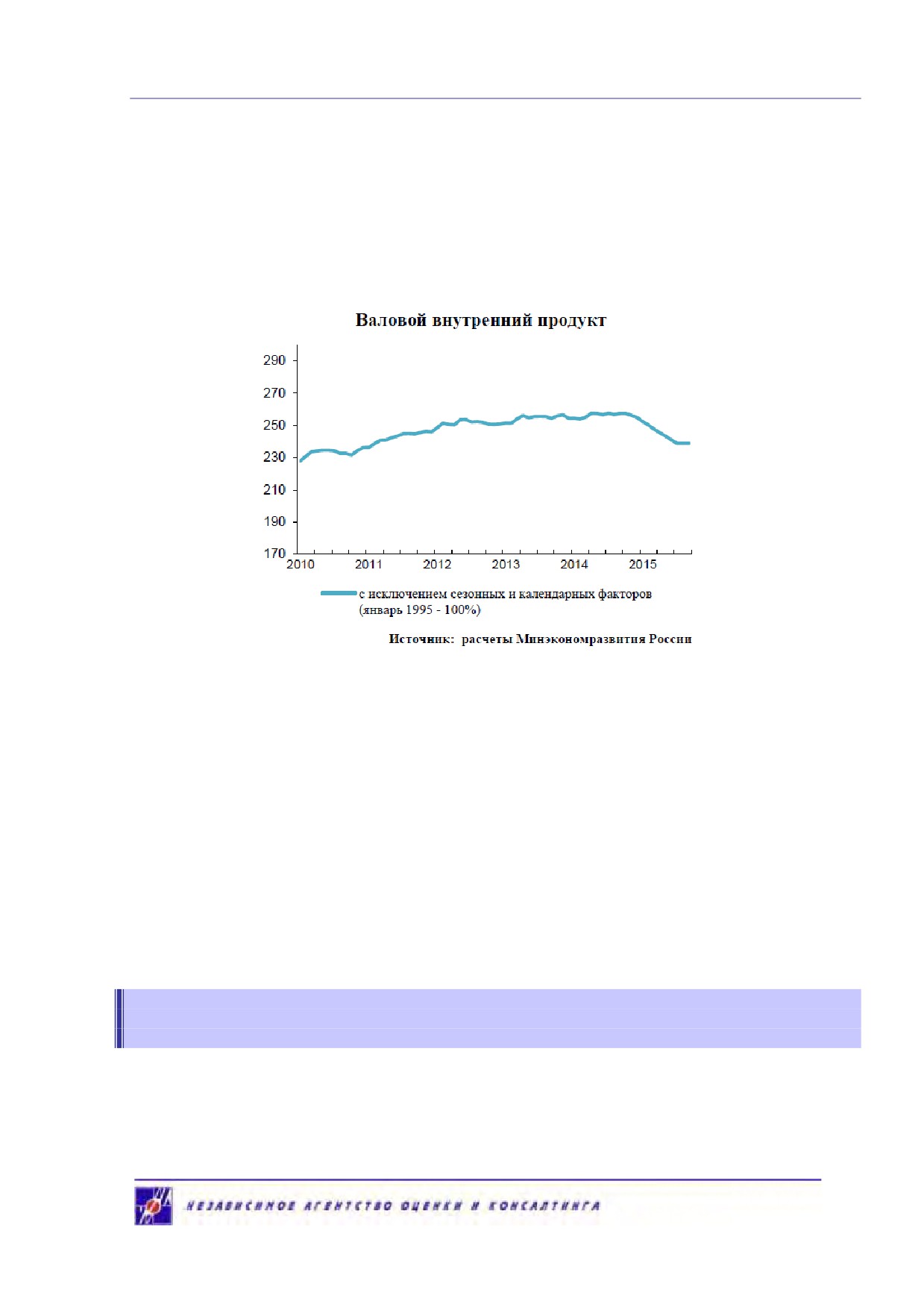

Валовой внутренний продукт (ВВП)

- ключевой показатель системы национальных счетов,

характеризующий уровень экономического развития страны и результаты экономической

деятельности. ВВП представляет собой конечный результат производственной деятельности

предприятий, организаций и хозяйств, участвующих в экономической деятельности на

экономической территории страны в течение длительного срока (не менее года). Этот показатель

характеризует взаимосвязанные аспекты экономического процесса, производство и использование

материальных благ, оказание услуг, распределение доходов.

Предварительные данные за сентябрь показали на прекращение помесячного спада и переход к

положительным тенденциям динамики ВВП. По предварительной оценке Минэкономразвития

России, после стабилизации в июле-августе динамика ВВП с учетом сезонной корректировки в

сентябре показала рост на уровне

0,3% к предыдущему месяцу. Этому способствовали

положительные тенденции, наблюдавшиеся в добыче полезных ископаемых, обрабатывающих

производствах, сельском хозяйстве, на транспорте. Позитивное влияние на динамику ВВП с

исключением сезонности в сентябре оказало увеличение, по предварительным данным, топливно-

энергетического экспорта и чистых налогов на продукты. Продолжилась тенденция замедления

темпов снижения в строительстве.

Главным негативным моментом сентября стало значительное снижение динамики розничной

торговли и сохраняющееся снижение динамики платных услуг населению.

По оценке Минэкономразвития России, в сентябре годовая динамика ВВП снизилась на 3,8%

против снижения на 4,5% в августе соответственно, с начала года снижение ВВП составило 3,8% к

соответствующему периоду 2014 года.

Росстат опубликовал информацию об использовании валового внутреннего продукта (ВВП) во II

квартале 2015 года.

Продолжается одновременное сокращение потребительского и инвестиционного спроса.

Расходы на конечное потребление сократились в годовой оценке на 6,2 процента. Потребление

домашних хозяйств снизилось на 8,7%, сектора государственного управления осталось на уровне

предыдущего года, а расходы некоммерческих организаций, обслуживающих домашние

хозяйства, выросли на 1,9 процента. Если по сравнению со II кварталом 2014 г. ситуация

поменялась на противоположную, то по сравнению с I кварталом 2015 г. качественных изменений

не произошло. Глубина падения сократилась всего на 0,2 п. пункта.

Спад инвестиционного спроса

(в отличие от потребительского) резко ускорился. Валовое

накопление сократилось в годовой оценке на 37,8%, что хуже показателей II квартала 2014 г.

более чем в 4 раза, и I квартала текущего года почти на треть. Ускорение спада связано с резким

сокращением запасов материальных средств, отрицательный прирост которых достиг 6,7% ВВП.

В то же время, замедлился спад накопления основного капитала (до 7,4% против 8,8% в I квартале

2015 года).

22

Положительными факторами стали замедление сокращения инвестиций в основной капитал,

затрат на содержание и эксплуатацию природоохранных объектов и продолжающееся с начала

2015 года резкое увеличение поголовья взрослого и производительного скота (основного стада).

Положительное влияние чистого экспорта на динамику ВВП (сдерживающее негативное влияние

сокращения внутреннего спроса) продолжает расти. Рост экспорта товаров и услуг во II квартале

2015 г. замедлился до 1,4%, в то время как глубина падения импорта товаров и услуг продолжила

нарастать и достигла 29,9% (против 9,6 % в соответствующем периоде предыдущего года и 25,0%

в I квартале текущего года).

В структуре использования ВВП во II квартале текущего года по сравнению со II кварталом 2014г.

сохраняется структурный сдвиг в сторону увеличения расходов на конечное потребление при

снижении доли валового накопления и чистого экспорта. Доля потребительских расходов достигла

77,1% при сокращении валового накопления и чистого экспорта до 12,6% и 10,3 процента.

В течение 2015 года ситуация складывается иначе. На фоне падения доли чистого экспорта до

10,3% (I квартал - 13,3%), сохраняется одновременный рост потребительской и инвестиционной

компонент ВВП.

Значительное снижение относительной величины чистых налогов на производство и импорт на

фоне небольшого роста относительной доли оплаты труда наемных работников по итогам первого

полугодия 2015 года привело к увеличению удельного веса валовой прибыли экономики и

валовых смешанных доходов в структуре ВВП до 30,6% ВВП против 28,5% ВВП в аналогичном

периоде 2014 года.

Такой структурный сдвиг в распределении первичных доходов экономики говорит о преобладании

тенденции экономии издержек предприятиями и перемещении доходов в пользу объема прибыли,

остающейся в их распоряжении.

По оценке Минэкономразвития России, снижение ВВП к сентябрю прошлого года составило

3,8% против снижения на 4,5% в августе соответственно, с начала года ВВП снизился на

3,8% к соответствующему периоду 2014 года.

5.3.

ИНФЛЯЦИЯ

Инфляция - рост общего уровня цен в экономике, сохраняющийся на период времени. Контроль

над инфляцией - одна из приоритетных задач экономической политики государства. Выпуск

23

денежных знаков и их кредитных заменителей в большем объеме, чем это требуется для

товарооборота, обусловливает повышение уровня оптовых и розничных цен, снижение реальных

доходов населения, увеличение бюджетного дефицита и т.д.

В сентябре потребительская инфляция составила 0,6%, что ниже, чем год назад (0,7 процента). За

годовой период инфляция вновь стала замедляться - 15,7% в сентябре с 15,8% в августе.

За девять месяцев с начала года потребительские цены выросли на 10,4% (годом ранее - 6,3

процента).

С июля на новой волне ослабления рубля (за июнь-август около 30%, в результате чего курс рубля

приблизился к пиковым значениям февраля) рост потребительских цен усилился.

При этом лидером роста цен в последние два месяца стали непродовольственные товары, в

результате прирост цен на них за годовой период (15,2%) приблизился к росту цен на продукты

(17,4 процента).

Инфляцию сдерживают высокие спросовые ограничения вследствие значительного снижения

реальной зарплаты (на 9,7% г/г в сентябре) и доходов населения (на 4,3 процента). Кроме того,

влияние на инфляцию падения курса рубля сильно ограничено в связи с тем, что цены на

большинство продовольственных товаров были установлены в период пиковых значений падения

рубля в начале года, а после его укрепления заметного снижения цен не наблюдалось (за

исключением плодоовощной продукции).

В сентябре

2015 г. вслед за сезонным увеличением потребительского спроса значительно

ускорился рост цен на непродовольственные товары, дополнительно подогретый новой волной

ослабления рубля. Ускоренный рост наблюдался на протяжении всего третьего квартала (за июль

- сентябрь цены выросли на 2,3%), что обусловлено подорожанием импорта, в том числе

сырьевого, в силу его значительной доли в издержках.

На продовольственные товары без плодоовощной продукции в сентябре рост цен также ускорился,

связанный как с активным спросом на товары с длительным сроком хранения из-за усилившихся

инфляционных ожиданий, так и со снижением предложения ряда социально значимых товаров

(масла подсолнечного, изделий хлебобулочных недлительного хранения, круп). Вместе с тем рост

цен более умеренный, чем год назад - 0,7% м/м (в сентябре 2014 г. цены выросли на 1,2 процента).

Следует отметить, что продовольственная инфляция в годовом выражении снижается с апреля в

результате улучшения сбалансированности рынков продовольственных товаров, а также за счет

высокой базы прошлого года. Также цены сдерживает снижение платежеспособного спроса

основной части населения (продуктовый товарооборот за январь-сентябрь сократился на 9,6

процента).

24

Рост цен на рыночные услуги в сентябре приостановился, так как влияние курса на ценовой

динамике отразилось в пик сезона

- в июне-августе

(в основном значительно подорожали

привязанных к курсу услуги зарубежного туризма и воздушного транспорта).

За январь-сентябрь 2015 года потребительская инфляция составила 15,7%. Ежемесячные

темпы инфляции начали замедляться с сентября по сравнению с августом текущего года.

За девять месяцев с начала года потребительские цены выросли на 10,4 процента. С июля на

новой волне ослабления рубля рост потребительских цен усилился. Лидером роста цен в

последние два месяца стали непродовольственные товары, прирост цен на них за годовой

период (15,2%) приблизился к росту цен на продукты (17,4 процента). Рост цен на рыночные

услуги в сентябре приостановился.

5.4.

СТАВКА РЕФИНАНСИРОВАНИЯ

Изменение ставки рефинансирования - отражение процессов, происходящих в экономике: общего

падения процентных ставок, снижения инфляции.

Изменение ставки рефинансирования ЦБ РФ в 2011 - 2015 гг. приведено в таблице ниже.

Табл. 5.1. Изменение ставки рефинансирования ЦБ в 2011 - 2015 гг.

Период действия ставки

Ставка

Нормативный документ, определяющий ставку

рефинансирования

рефинансирования,

рефинансирования

%

С 14 сентября 2012 г.

8,25

Указание Банка России от 13.09.2012 № 2873-У

26 декабря 2011 г.-13 сентября 2012

8,00

Указание Банка России от 23.12.2011 № 2758-У

г.

3 мая 2011 г. - 26 декабря 2011 г.

8,25

Указание Банка России от 29.04.2011 № 2618-У

28 февраля 2011 г. - 2 мая 2011 г.

8,00

Указание Банка России от 25.02.2011 № 2583-У

5.5.

СРЕДНЕВЗВЕШЕННЫЕ ПРОЦЕНТНЫЕ СТАВКИ

Обобщенная информация о средневзвешенных процентных ставках по привлеченным вкладам

(депозитам) и по предоставленным нефинансовым организациям кредитам приведена в таблице

ниже.

25

Табл. 5.2. Средневзвешенные процентные ставки за август 2015 г., % годовых

По привлеченным банковским вкладам (депозитам) нефинансовых организаций, в рублях, со сроком

привлечения

до 30 дней

от 31 до 90 дней от 91 до 180 дней от 181 дня до 1

от 1 года до 3 лет

свыше 1года

года

9,71%

10,48%

11,12%

10,92%

10,55%

10,25%

По кредитам, предоставленным нефинансовым организациям, в рублях, со сроком погашения

до 30 дней

от 31 до 90 дней от 91 до 180 дней от 181 дня до 1

от 1 года до 3 лет

свыше 1года

года

17,85%

17,25%

17,44%

17,23%

16,49%

16,19%

Источник http://www.cbr.ru/publ/BBS/Bbs1510r.pdf, Бюллетень банковской статистики № 10 (269), 2015.

5.6.

ИНДЕКС НОМИНАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ

С исключением сезонного фактора реальная заработная плата в сентябре показала нулевую

динамику. Несмотря на это, годовые темпы сокращения увеличились до 9,7% против 9,0% в

августе. За девять месяцев текущего года реальная заработная плата сократилась на 9,0% к

соответствующему периоду прошлого года. В последующие месяцы ожидается улучшение

ситуации, чему будет способствовать постепенное замедление инфляции и негативная база конца

2014 года.

Динамика реальных располагаемых доходов населения остается достаточно волатильной.

Большую роль в текущем году играет эффект базы, из-за которого интенсивность снижения

реальных располагаемых доходов населения в годовом выражении менялась на протяжении всех

девяти месяцев.

Снизившись в августе до 14,8%, норма сбережений в сентябре вернулась к росту и составила 15%

(с исключением сезонного фактора). Склонность к сбережениям находится на высоком уровне и

отражает желание населения обезопасить себя, создавая

«резерв» на случай возможного

ухудшения экономической ситуации.

26

Среднемесячная номинальная заработная плата определяется путем деления суммы начисленного

фонда заработной платы на численность фактически проработавших работников и на число

месяцев в отчетном периоде.

Среднемесячная начисленная заработная плата в сентябре 2015 г., по оценке Росстата, составила

33140 рублей и по сравнению с сентябрем 2014 г. выросла на 4,5 %, В целом за 9 месяцев

текущего года номинальная начисленная заработная плата, по оценке Росстата, составила 33104

рубля (прирост относительно прошлого года - 5,5 %), реальная заработная плата относительно

аналогичного периода прошлого года снизилась на 9 процентов.

По оценке Минэкономразвития России, в IV квартале

2015 г. в условиях снижающегося

инфляционного фона и низкой базы конца 2014 года, следует ожидать замедления темпов

снижение реальной заработной платы. В целом за 2015 год реальная заработная плата может

снизиться более чем на 8 процентов.

Несмотря на то, что заработная плата в номинальном выражении в январе-августе текущего года

по сравнению с аналогичным периодом прошлого года выросла во всех наблюдаемых видах

экономической деятельности, в отдельных видах деятельности темпы роста заработной платы

были значительно ниже среднероссийских. Так, в государственном управлении и обеспечении

военной безопасности заработная плата за январь-август текущего года относительно января-

августа прошлого года выросла всего на 1,2 процента. С учетом того, что на 2015 год установлен

мораторий на индексацию заработной платы государственных служащих, Минэкономразвития

России считает, что такая ситуация с оплатой труда в данном виде деятельности сохранится до

конца текущего года.

В сентябре текущего года (после существенного сокращения в августе), вновь был отмечен рост

задолженности по заработной плате. Так, по данным, полученным от организаций, кроме

субъектов малого предпринимательства, суммарная задолженность по заработной плате по кругу

наблюдаемых видов экономической деятельности на 1 октября 2015 г. составила 3,466 млрд.

рублей и выросла по сравнению с 1 сентября текущего года на 7,2 процента.

Среднемесячная начисленная заработная плата в сентябре 2015 г. по оценке Росстата

составила 33 140 рублей (прирост относительно прошлого года - 4,5 процента).

За девять месяцев текущего года реальная заработная плата сократилась на 9,0% к

соответствующему периоду прошлого года. В последующие месяцы ожидается улучшение

ситуации.

27

5.7.

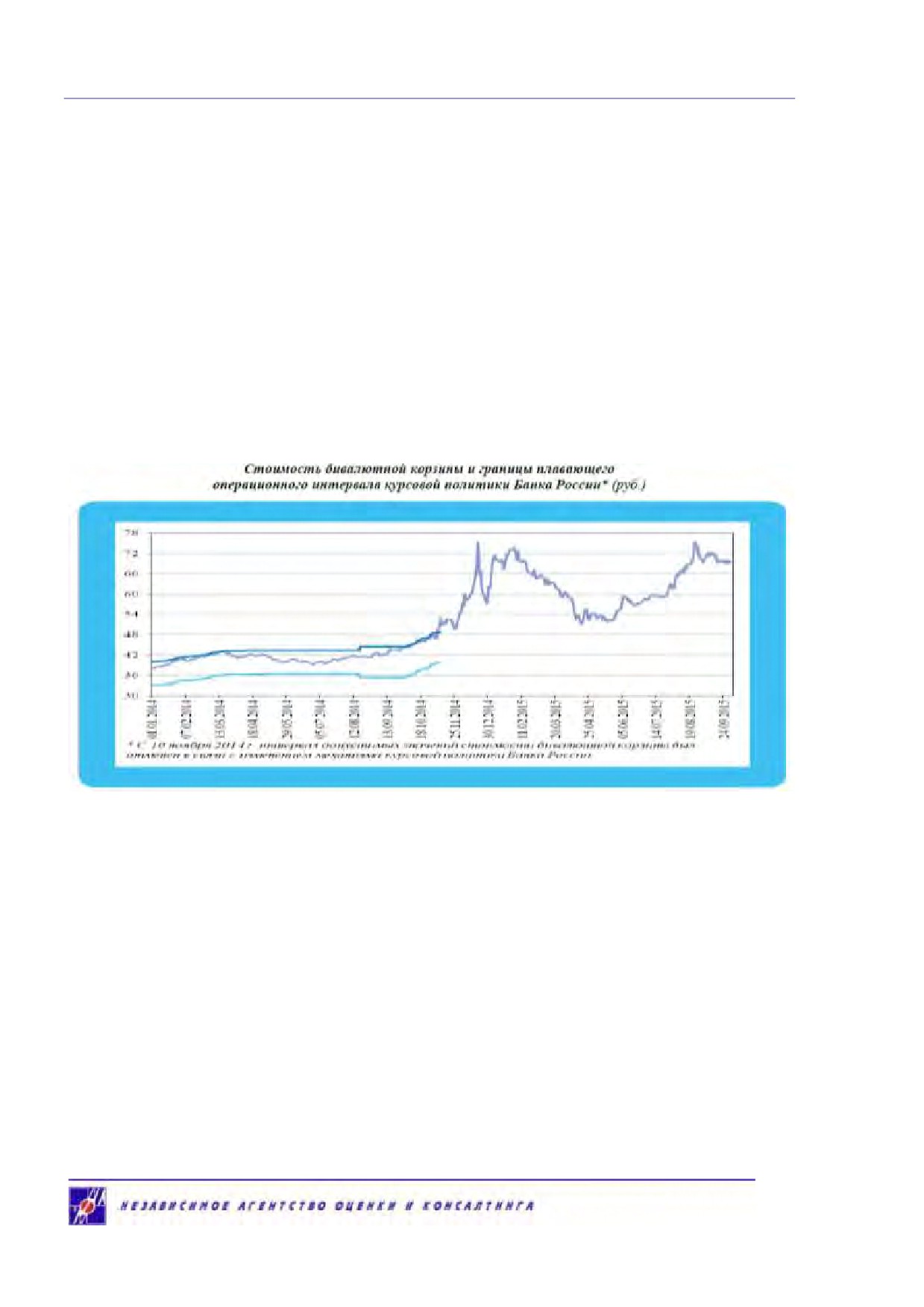

ВАЛЮТНЫЙ КУРС

В текущем году Банк России продолжил осуществлять денежно-кредитную политику в условиях

режима плавающего валютного курса.

C февраля до третьей декады мая 2015 г. российская национальная валюта преимущественно

укреплялась по отношению к иностранным валютам. Этому способствовали нормализация

ситуации в финансовом секторе, достаточные объемы предоставления Банком России

иностранной валюты на возвратной основе, рост цен на нефть и увеличение объемов продажи

валютной выручки со стороны крупнейших российских компаний-экспортеров. С третьей декады

мая до последней недели августа рубль ослаблялся в условиях ухудшения конъюнктуры рынка

нефти и усиления геополитических рисков. С конца августа до конца сентября курс российской

валюты относительно основных мировых валют несколько повысился, на его динамику по-

прежнему оказывали влияние конъюнктура рынка нефти и геополитическая ситуация. По итогам

января-сентября 2015 г. официальный курс доллара США к рублю повысился на 17%, до 65,7364

руб. за доллар США на 1 октября 2015 г., курс евро к рублю увеличился на 8%, до 73,7760 руб. за

евро, стоимость бивалютной корзины - на 12%, до 69,3542 рубля.

Средний дневной биржевой оборот торгов по операциям рубль/доллар США в январе-сентябре

текущего года составил 15,9 млрд. долл. США, по операциям рубль/евро - 2,5 млрд. евро.

Объем международных резервов Российской Федерации за январь-сентябрь 2015 г. снизился на

3,7% и по состоянию на 1 октября 2015 г. составил 371,3 млрд. долл. США.

В сентябре ослабление номинального эффективного курса рубля составило 1,4%, а в целом за

январь-сентябрь 2015 г. (из расчета сентябрь 2015 г. к декабрю 2014 г.) - 6,4 процента. Реальный

эффективный курс за сентябрь ослаб на 0,9%, в целом за первые девять месяцев текущего года его

укрепление оценивается Банком России в 0,4 процента.

По расчетам Минэкономразвития России, за сентябрь текущего года ослабление рубля в реальном

выражении к доллару составило 1,6%, к евро - 2,9%, к фунту стерлингов - 0,2%, к швейцарскому

франку - 1,8%, к японской иене - 4,3%, к канадскому доллару - 0,7 процента. В целом за январь-

сентябрь (из расчета сентябрь 2015 г. к декабрю 2014 г.) реальное ослабление рубля к доллару

составило 9,4%, к фунту стерлингов - 6,5%, к швейцарскому франку - 7,7%, к японской иене -

8,15%, укрепление к евро - 0,7%, к канадскому доллару - 3,4 процента.

Динамика обменных курсов рубля к доллару США и евро представлена в таблице ниже.

28

Табл. 5.3. Динамика обменных курсов рубля к доллару США и евро

Показатель

Значение на

2014 г.

2015 г.

01.10.2015 г.

январь

сентябрь

год

январь

сентябрь

Курс рубля к доллару

65,7364

35,17

39,48

56,74

70,10

65,57

США (средний за период),

руб. за доллар

Курс рубля к евро

73,7760

47,63

49,82

69,44

79,38

73,46

(средний за период), руб.

за евро

Данные за сентябрь текущего года показали прекращение помесячного спада и переход к

положительным тенденциям динамики ВВП.

По оценке Минэкономразвития России, после стабилизации в июле-августе динамика ВВП с

учетом сезонной корректировки в сентябре показала рост на уровне 0,3% к предыдущему

месяцу. В сентябре годовая динамика ВВП снизилась на 3,8% против снижения на 4,5% в

августе соответственно, с начала года снижение ВВП составило 3,8% к соответствующему

периоду 2014 года

Темпы роста ВВП в 2015 году прогнозируются на уровне - 3 процента.

За январь-сентябрь 2015 года потребительская инфляция составила 15,7%. Ежемесячные

темпы инфляции начали замедляться с сентября по сравнению с августом текущего года. За

девять месяцев с начала года потребительские цены выросли на 10,4 процента. С июля на

новой волне ослабления рубля рост потребительских цен усилился. Лидером роста цен в

последние два месяца стали непродовольственные товары, прирост цен на них за годовой

период (15,2%) приблизился к росту цен на продукты (17,4%).

Среднемесячная начисленная заработная плата в сентябре 2015 г. составила 33 140 рублей

(прирост относительно прошлого года - 4,5 процента). За девять месяцев текущего года

реальная заработная плата сократилась на 9,0% к соответствующему периоду прошлого

года.

Ставка рефинансирования ЦБ РФ и составляет с 14 сентября 2012 г. 8,25%.

По итогам января-сентября 2015 г. официальный курс доллара США к рублю повысился на

17%, до 65,74 руб. за доллар США на 1 октября 2015 г., курс евро к рублю увеличился на 8%,

до 73,78 руб. за евро. За сентябрь текущего года ослабление рубля в реальном выражении к

доллару составило 1,6%, к евро - 2,9%.

29

6. РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ МОСКВЫ

6.1.

РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

Общий спад в экономике отражается и на рынке коммерческой недвижимости г. Москвы.

Объем предложения. по данным компании RRG3 объем предложения во 2 кв. 2015 года объем

предложения вырос на 15% по количеству и на 37% по общей площади. За год, то есть по

сравнению c 2 кв. 2014 года, объем предложения увеличился на 10% по количеству, а по общей

площади снизился на 6%. Всего во 2 квартале на продажу было выставлено 2 878 объектов общей

площадью 4 769 тыс. кв. м.

Средневзвешенная цена во 2 квартале 2015 года выросла на 3% и составила 4 025

$/кв. м. С учетом

того, что курс доллара за этот период снизился на 16%, цена в рублевом эквиваленте уменьшилась

на 13% до 212 516 руб./кв.м. За год, со 2 квартала 2014 года цена в долларах снизилась на 14%, а в

рублях выросла на 36%.

Общая стоимость объектов коммерческой недвижимости за квартал выросла на 40%, а за год

снизилась на 19% и составила 19,19 млрд. $.

В августе на продажу предлагалось 1200 объектов общей площадью 1 667 тыс. кв.м и общей

стоимостью 5,544 млрд. $, что ниже показателей июля 2015 г. на 26% по количеству и на 37% по

общей площади.

Средневзвешенная цена за месяц в долларах выросла на 6% и составила 3 325

$/кв.м. Курс

доллара в августе вырос на 14%, в результате чего в рублевом эквиваленте цена выросла на 20%.

Снижение объема предложение обусловлено традиционно низкой деловой активностью в конце

лета. Общий рост цен был обусловлен изменением структуры предложения - уходом с рынка

относительно дешевых и выходом на рынок более дорогих объектов. При этом по объектам,

которые экспонируются давно, цены снижаются, что продолжает свидетельствовать об

отрицательном влиянии проблем в макроэкономике на рынок продажи коммерческой

недвижимости. Другими словами волатильность на рынке недвижимости - прямое проявление

нестабильности на валютном рынке, и никакой тенденцией не является.

В целом за три квартала 2015 г. структуре рынка по общей площади лидирующее положение по-

прежнему занимают офисные помещения, доля которых на рынке составляет 51,0%. На втором

месте ПСП, их доля - 18,1%, доля торговых помещений - 13,4%. В структуре рынка по общей

стоимости также лидируют офисные помещения. Их доля составляет 58,7%. За ними следуют

торговые помещения − 15,3%, доля ПСП − 6,6%.

Общая характеристика рынка по данным аналитического издания4 приведена ниже.

4Информационно-аналитический бюллетень рынка недвижимости "RWAY" №247октябрь 2015 г.

30

Поскольку объектом оценки является офисное здание, то в качестве сегмента рынка выбран рынок

офисной недвижимости. Дополнительно, поскольку в состав оцениваемого объекта недвижимости

входит подземный паркинг, то рассматривался сегмент рынка паркингов.

Основными ценообразующими факторами офисной недвижимости являются: местоположение,

тип (класс) здания, площадь помещений, наличие парковки, состояние, близость к магистралям и

транспортной инфраструктуре.

Основными ценообразующими факторами машино-мест в подземных паркингах является их

местоположение.

В качестве сегмента рынка должен рассматриваться рынок офисной недвижимости и

паркингов.

6.2.

АНАЛИЗ ФАКТИЧЕСКИХ ДАННЫХ О ЦЕНАХ И

ОСНОВНЫХ ФАКТОРОВ, ВЛИЯЮЩИХ НА СПРОС,

ПРЕДЛОЖЕНИЕ И ЦЕНЫ СОПОСТАВИМЫХ ОБЪЕКТОВ

6.2.1.

ПРЕДЛОЖЕНИЕ

В третьем квартале 2015 г. прирост нового предложения качественной офисной недвижимости в

Московском регионе составил порядка 94 тыс. кв. м5.

Лидером по объему нового предложения по классу является класс «А» (75%), доля класса «В+»

составила 25%.

Среди наиболее крупных объектов, введенных в эксплуатацию в третьем квартале, можно

выделить МФК «Оружейный» в классе «А», БЦ DanilovPlaza в классе «В+».

С начала 2015 года, совокупный объем предложения качественных офисов увеличился на 400 тыс.

кв. м и составил 14,3 млн. кв. м.

5Обзор рынка офисной недвижимости 3 квартал 2015 г. Blackwood

31

На рынке аренды и купли-продажи офисной недвижимости в третьем квартале наблюдалось

оживление деловой активности, однако за счет ввода в эксплуатацию новых объектов, уровень

вакансии в классе

«А» скорректировался незначительно и составил порядка

27%. Уровень

вакантных помещений в классе «В» за квартал не изменился и составил 16%.

До конца 2015 г. заявлен ввод в эксплуатацию порядка 300 тыс. кв. м, таким образом, совокупный

объем нового предложения на конец года оценивается на уровне 700 тыс. кв. м, что два раза ниже

аналогичного показателя за 2014 г.

6.2.2.

СПРОС

Уровень активности арендаторов и покупателей на рынке недвижимости Московского региона в

третьем квартале 2015 г. несколько увеличился по сравнению с началом года, что обусловлено

адаптацией участников рынка к новой рыночной конъюнктуре и относительной стабилизацией

валютных курсов.

В третьем квартале было поглощено порядка 300 тыс. кв. м качественной офисной недвижимости,

что на

9% больше, чем в предыдущем квартале и сопоставимо с данным показателем за

аналогичный период прошлого года.

При этом совокупный объем поглощения офисных помещений за первое полугодие оценивается

на уровне 785 тыс. кв. м, что сопоставимо с уровнем поглощения офисов за 9 месяцев прошлого

года.

Порядка 94% сделок на рынке офисной недвижимости в 3 квартале было совершено по договорам

аренды и 6% - по договорам купли-продажи.

Среди сделок по аренде офисов доминируют сделки в классе «А» - 47% от всех совершенных

сделок по аренде помещений, что на 7% ниже чем в предыдущем квартале. На класс «В+»

приходится 38% сделок. Количество сделок по аренде офисов класса «В-» увеличилось на 7% по

сравнению с предыдущим кварталом и составило 14%, доля сделок по аренде офисов класса «С» в

3 квартале была минимальна - 1%.

Структура спроса офисных объектов по классам и площади приведена ниже.

32

6.2.3.

РЫНОК ПРОДАЖ ОФИСНОЙ НЕДВИЖИМОСТИ6

Объем предложения по офисным объектам во 2 квартале вырос на 21% по количеству и на 42% по

общей площади и составил 1 710 объектов общей площадью 2 842 тыс. кв.м, из них 394 объекта -

в центре и 1316 объектов - за его пределами.

Объем предложения по общей площади во 2 квартале по офисным помещениям в пределах

Садового Кольца возрос на 21%, а за его пределами - на 46%. По сравнению со 2 кварталом 2014

года в центре общая площадь уменьшилась на 12%, а за пределами Садового Кольца на 7%.

Средневзвешенная цена по офисным объектам в центре во 2 квартале 2015 года выросла на 5% и

составила 7 703

$/кв.м. Рост цен был связан как с ростом на 5% цен по объектам, экспонируемым

уже не первый квартал, так и в связи с уходом с рынка крупного относительно дешевого объекта

на Ветошном пер. (26 587 кв.м, 6 396

$/кв.м).

Средневзвешенная цена по офисным объектам за пределами Садового Кольца во 2 квартале так

же, как и в центре, выросла на 5% и составила 3 705

$/кв.м, что произошло ввиду как увеличения

на 5% цен по объектам, которые выставляются уже не первый квартал, так и за счет окончания

экспонирования крупного дорогого объекта на Кутузовском пр-те (48 671 кв.м, 9 934

$/кв.м).

Тот факт, что при более, чем в 2 раза значительном росте объема предложения за пределами

центра по сравнению с ростом цен на помещения в центре, уровень роста цен был одинаковым,

может говорить, о большем спросе на помещения на периферии. Объем предложения офисных

помещений на продажу в августе 2015 г. снизился на 25% по количеству и на 33% по общей

площади. Всего на рынке предлагалось 672 объекта общей площадью 915 тыс. кв.м и общей

стоимостью 3,309 млрд. $.

Количество офисных объектов в центре уменьшилось на 25%, их общая площадь - на 24% до 134

объектов площадью 138 тыс. кв.м. Средневзвешенная цена по этим объектам выросла на 13% и

составила 6 870

$/кв.м, что было связано с уходом с рынка в июле крупного и относительно

дешевого офисного объекта на Озерковской наб. (23 900 кв.м, 2 995

$/кв.м).

Объем предложения на продажу офисов за пределами центра за месяц сократился на 25% по

количеству и на 34% по общей площади и составил 538 объектов общей площадью 778 тыс. кв.м.

Средневзвешенная цена на офисные помещения за пределами центра в августе снизилась на 2%

до 3 037

$/кв.м, что было связано со снижением на 13% цен по объектам, которые экспонируются

уже не первый месяц.

Несмотря на рост цен за последний месяц, за последние 12 месяцев снижение цен по объектам за

пределами центра и в центре сопоставимо, что может подтверждать сделанный ранее вывод об

отсутствии сильных отличий влияния негативных тенденций в макроэкономике на объекты

офисной недвижимости в зависимости от расположения.

33

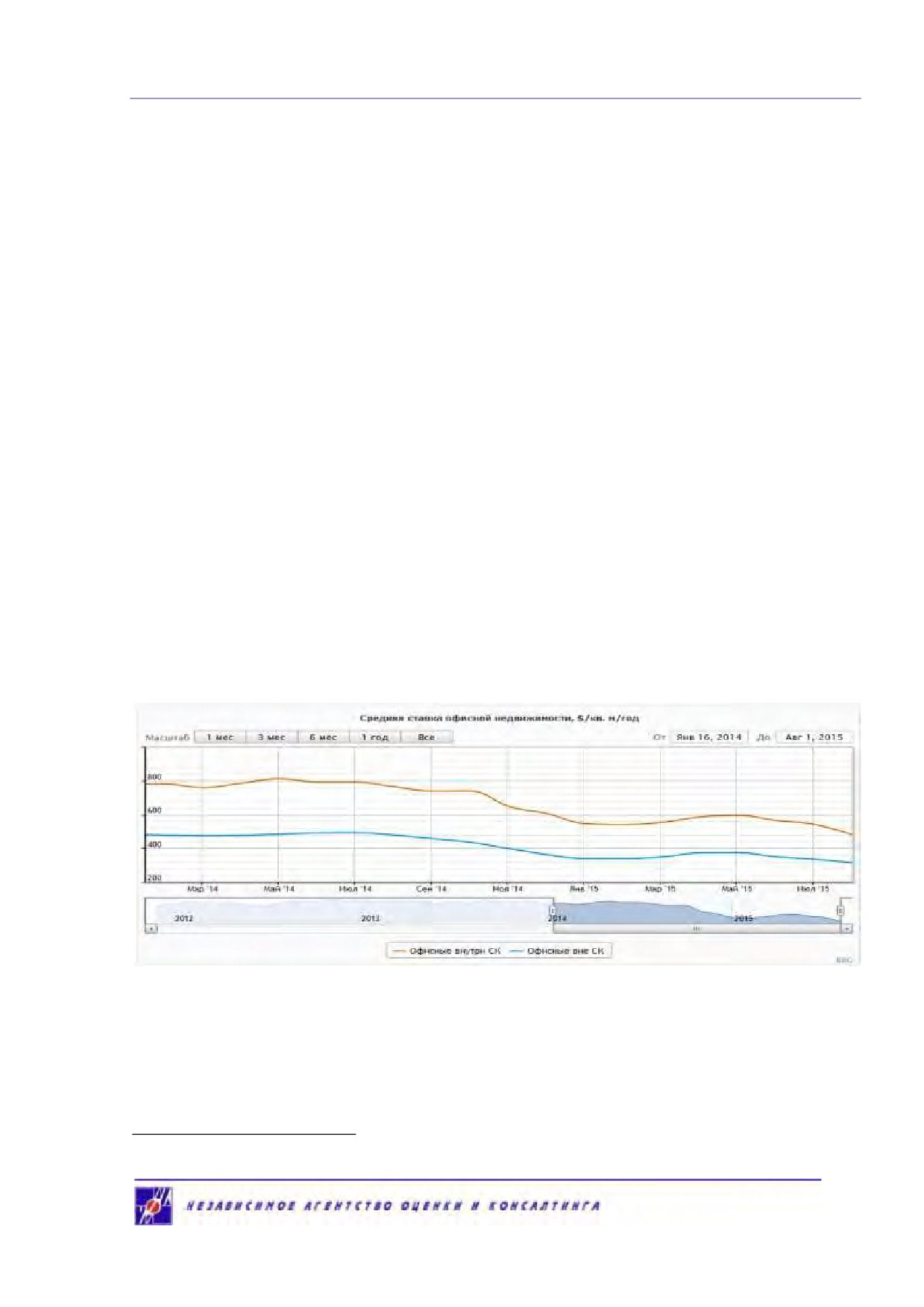

Изменение цен в 2014 - 2015 г.г. на приведено на графике ниже.

Соотношение цен по классам офисных объектов приведено ниже.

6.2.4.

РЫНОК АРЕНДЫ ОФИСНОЙ НЕДВИЖИМОСТИ7

Объем предложения на рынке аренды во 2 квартале 2015 года вырос на 8% по количеству и на

14% по общей площади. За год объем предложения увеличился на 11% по количеству и на 20% по

общей площади. Всего во 2 квартале экспонировалось 5 683 объекта общей площадью 3 473 тыс.

кв.м.

Средняя ставка во 2 квартале по сравнению с первым выросла на 5%, а по сравнению со 2

кварталом 2014 года

- уменьшилась на 29% и составила 439

$/кв.м/год. С учетом того, что курс

34

доллара с первого по второй квартал снизился на 16%, ставка в рублевом эквиваленте за квартал

уменьшилась на 11%, а за год - на 39% до 23 161 руб./кв.м/год.