содержание .. 2 3 4 5 ..

ПАО "Камаз". Ежеквартальные отчёты за 2018 год - часть 4

погашается посредством начисления амортизации линейным способом.

По основным средствам, приобретенным позднее 1 января 2003 года, применяется срок

полезного использования, установленный Классификацией основных средств.

Размер амортизационных отчислений по имуществу, являющемуся объектом финансовой

аренды (лизинга) с правом выкупа, определяется линейным способом исходя из срока полезного

использования,

равного

сроку

договора

лизинга.

Аналитический учет основных средств в ПАО «КАМАЗ» осуществляется в соответствии с

ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина РФ №26н от 30.03.01г.

(в ред.приказа №186н от 24.12.2010) и Методическими указаниями по бухучету основных

средств, утвержденными приказом Минфина РФ от 13.10.2003 №91н (в ред.приказа №186н от

24.12.2010).

Отчетная дата:

31.03.2018

Результаты последней переоценки основных средств и долгосрочно арендуемых основных средств,

осуществленной в течение последнего завершенного финансового года, с указанием даты проведения

переоценки, полной и остаточной (за вычетом амортизации) балансовой стоимости основных средств

до переоценки и полной и остаточной (за вычетом амортизации) восстановительной стоимости

основных средств с учетом этой переоценки. Указанная информация приводится по группам объектов

основных средств. Указываются сведения о способах начисления амортизационных отчислений по

группам объектов основных средств.

Переоценка основных средств за указанный период не проводилась

Указываются сведения о планах по приобретению, замене, выбытию основных средств, стоимость

которых составляет 10 и более процентов стоимости основных средств эмитента, и иных основных

средств по усмотрению эмитента, а также сведения обо всех фактах обременения основных средств

эмитента (с указанием характера обременения, даты возникновения обременения, срока его действия и

иных условий по усмотрению эмитента):

Указанные действия по приобретению, замене, выбытию основных средств, стоимость которых

составляет 10 и более процентов стоимости основных средств Эмитента, не планируются.

Стоимость имущества ПАО «КАМАЗ», находящегося в залоговом обеспечении составляет:

на 31.12.2017 г. – 7 850 355 тыс.руб.

на 31.03.2018 г. – 7 850 355 тыс.руб.

Раздел IV. Сведения о финансово-хозяйственной деятельности

эмитента

4.1. Результаты финансово-хозяйственной деятельности эмитента

Динамика показателей, характеризующих результаты финансово-хозяйственной деятельности

эмитента, в том числе ее прибыльность и убыточность, рассчитанных на основе данных бухгалтерской

(финансовой) отчетности

Стандарт (правила), в соответствии с которыми составлена бухгалтерская (финансовая) отчетность,

на основании которой рассчитаны показатели:

РСБУ

Единица измерения для суммы непокрытого убытка:

тыс. руб.

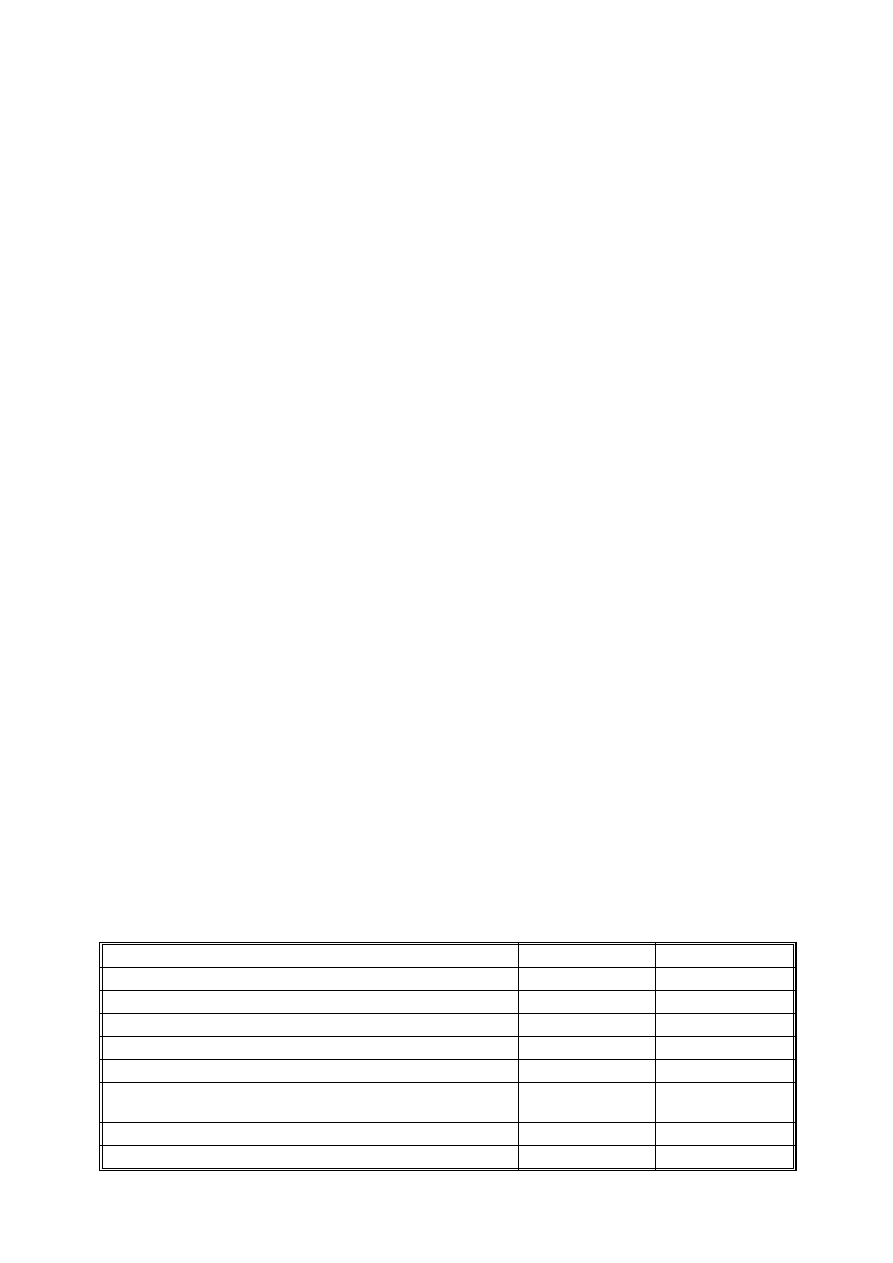

Наименование показателя

2016

2017

Норма чистой прибыли, %

1

2.08

Коэффициент оборачиваемости активов, раз

0.89

0.99

Рентабельность активов, %

Рентабельность собственного капитала, %

2.7

6.19

Сумма непокрытого убытка на отчетную дату

0

0

Соотношение непокрытого убытка на отчетную дату и

балансовой стоимости активов, %

0

0

Рентабельность оборотных активов, %

1.65

4.16

Рентабельность внеоборотных активов, %

1.94

3.99

49