содержание .. 8 9 10

ЮниКредит Банк. Годовой отчёт за 2018 год - часть 10

150

Примечания к консолидированной финансовой отчетности

(

продолжение

)

Годовой отчет 2018

· АО ЮниКредит Банк

Консолидированная финансовая отчетность за 2018 год

27. Управление рисками

(

продолжение

)

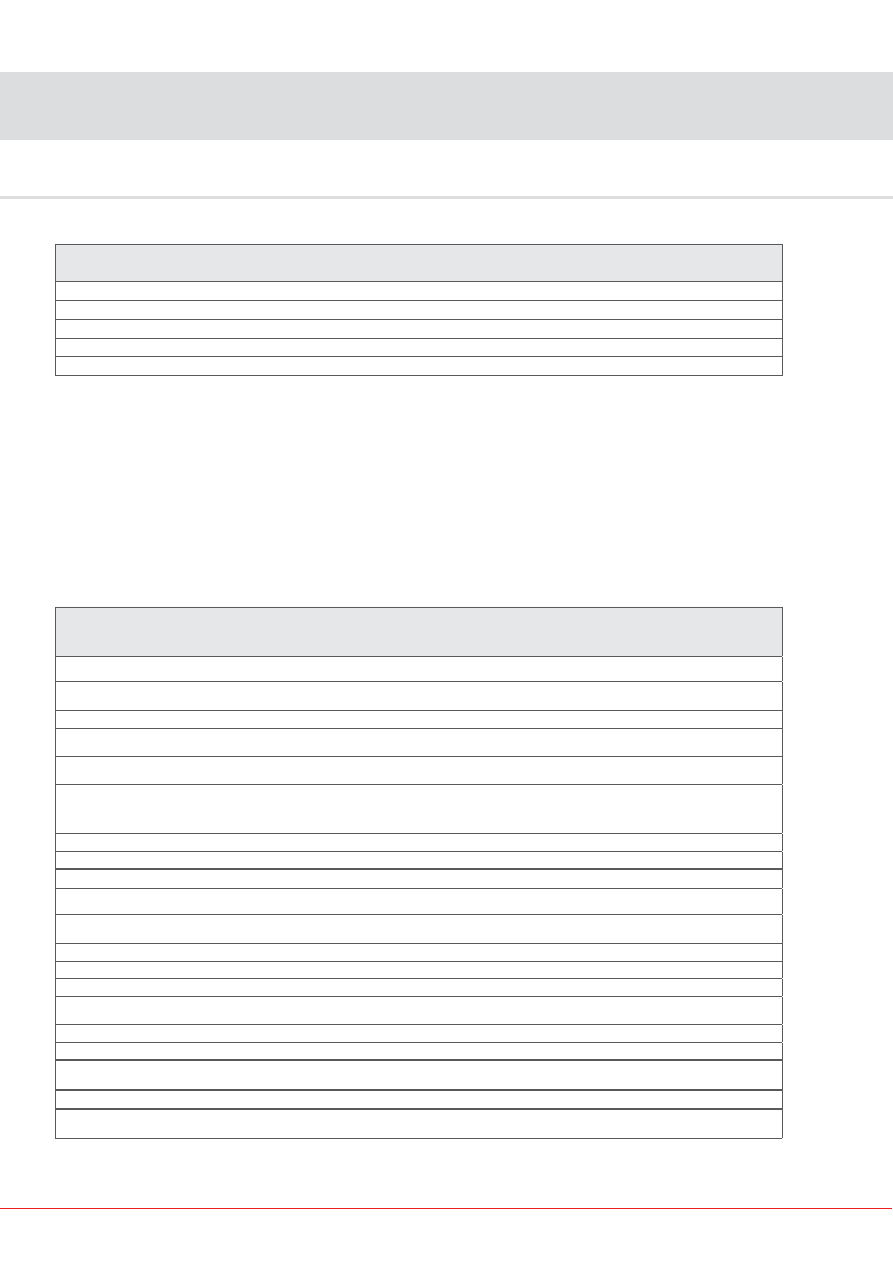

Значения данных нормативов по состоянию на 31 декабря 2018 года и 31 декабря 2017 года представлены ниже:

31 декабря 2018 года,

%

31 декабря 2017 года,

%

Норматив мгновенной ликвидности, Н2 (минимум 15%)

191,1

117,1

Норматив текущей ликвидности, Н3 (минимум 50%)

221,7

224,9

Норматив долгосрочной ликвидности, Н4 (максимум 120%)

52,4

64,5

Норматив краткосрочной ликвидности Н26 (минимум 90%)

100

139,4

Норматив чистого стабильного фондирования Н28 (минимум 100%)

126,3

116,9

В нижеследующих таблицах представлена информация о разрыве ликвидности по состоянию на 31 декабря 2018 года и 31 декабря

2017 года. Данная информация подготовлена с использованием внутренней системы управления активами и пассивами в соответствии

с утвержденным внутренним подходом. Подход к представлению информации соответствует требованиям политики Группы ЮниКредит

в отношении ликвидности. Так, долговые ценные бумаги распределяются в соответствии с датой ближайшего досрочного выкупа (при нали-

чии) или с датой погашения; корпоративные кредиты представлены в соответствии с особенностями кредитных линий, для розничных креди-

тов применена модель досрочных погашений, счета без определенного срока погашения (как со стороны активов, так и пассивов) и срочные

депозиты с возможностью автоматической пролонгации представлены в соответствии со статистической моделью Группы о поведении дан-

ных счетов, производные финансовые инструменты включены в прочие активы и прочие обязательства, межбанковские операции представ-

лены по дате погашения. Данная информация предназначена для внутреннего пользования при управлении рисками и отличается от данных

финансовой отчетности.

Ниже представлена информация о разрыве ликвидности в соответствии с утвержденным внутренним подходом по состоянию на 31 дека-

бря 2018 года.

Менее

1 месяца

От 1 до

3 месяцев

От 3 до

6 месяцев

От 6 месяцев

до 1 года

От 1 года до

3 лет

Более 3 лет

Без опреде-

ленного срока

погашения

Итого

Активы

Денежные средства и их

эквиваленты

15 538 848

-

-

-

-

-

-

15 538 848

Торговые ценные бумаги

-

-

-

-

-

5 309 437

-

5 309 437

Средства в кредитных

организациях

274 457 556

11 606 034

23 371 790

38 737 293

5 053 764

4 674 902

-

357 901 339

Кредиты, предоставленные

клиентам

85 605 485

62 121 658

91 373 442

148 629 982

280 522 960

183 846 604

-

852 100 131

Финансовые активы,

оцениваемые по справедливой

стоимости через прочий

совокупный доход

-

-

3 628 116

-

1 902 603

40 887 100

-

46 417 819

Основные средства

-

-

-

-

-

-

5 450 004

5 450 004

Прочие активы

-

-

-

-

-

-

66 381 205

66 381 205

Итого активы

375 601 889

73 727 692

118 373 348

187 367 275

287 479 327

234 718 043

71 831 209

1 349 098 783

Обязательства

Средства кредитных

организаций

32 676 000

16 020 800

554 579

2 417 170

2 495 839

36 348 831

-

90 513 219

Средства клиентов:

- текущие счета

91 248 220

22 066 326

19 098 291

23 247 885

27 430 067

23 722 709

-

206 813 498

- срочные депозиты

401 319 424

47 258 149

88 796 852

58 270 054

114 567 062

85 900 385

-

796 111 926

Выпущенные долговые ценные

бумаги

-

-

809

45 111

-

-

-

45 920

Прочие обязательства

3 427 071

-

-

-

-

-

56 424 845

59 851 916

Собственный капитал

-

-

-

-

-

-

195 762 304

195 762 304

Итого обязательства

и собственный капитал

528 670 715

85 345 275

108 450 531

83 980 220

144 492 968

145 971 925

252 187 149

1 349 098 783

Чистая позиция

(153 068 826)

(11 617 583)

9 922 817

103 387 055

142 986 359

88 746 118

(180 355 940)

-

Совокупный разрыв

ликвидности

(153 068 826)

(164 686 409)

(154 763 592)

(51 376 537)

91 609 822

180 355 940

-