содержание .. 9 10 11 12 ..

ОТЧЕТ № 223-ДО/16 от 12.04.2016 г. ОБ ОПРЕДЕЛЕНИИ РЫНОЧНОЙ СТОИМОСТИ ИМУЩЕСТВА ООО «БАНК РАЗВИТИЯ БИЗНЕСА» - часть 11

81

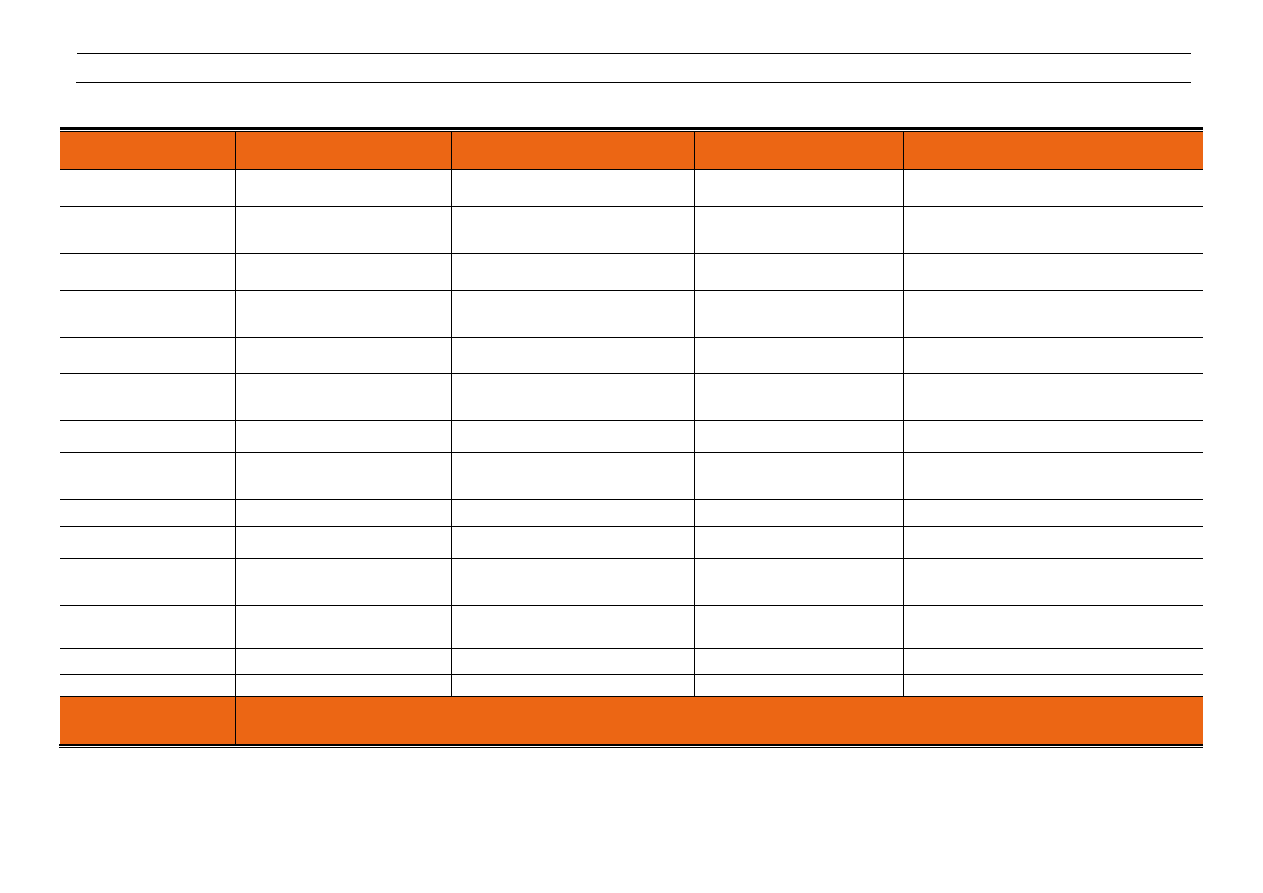

Показатель

Описание объекта оценки

Аналог 1

Аналог 2

Аналог 3

Корректировка на условия

продажи, %

0,00%

0,00%

0,00%

Цена объекта-аналога

после корректировки,

руб./кв. м

10 800

10 800

12 000

Корректировка на торг

продавца и покупателя, %

-10,50%

-10,50%

-10,50%

Цена объекта-аналога

после корректировки,

руб./кв. м/год

9 666

9 666

10 740

Корректировка на

местоположение,%

0,00%

0,00%

0,00%

Цена объекта-аналога

после корректировки,

руб./кв. м/год

9 666

9 666

10 740

Корректировка на

масштаб, %

0,00%

0,00%

0,00%

Цена объекта-аналога

после корректировки,

руб./кв. м/год

9 666

9 666

10 740

Тип объекта

офисное, ПСН

офисное, ПСН

офисное, ПСН

офисное, ПСН

Корректировка на тип

объекта, %

0,00%

0,00%

0,00%

Цена объекта-аналога

после корректировки,

руб./кв. м/год

9 666

9 666

10 740

Количество внесенных

корректировок

1

1

1

Вес

200,00%

66,67%

66,67%

66,67%

Вес

100,00%

33,3%

33,3%

33,3%

Средневзвешенное

значение, руб./кв. м/год с

учетом НДС

10 024

Источник: расчеты Оценщика.