содержание .. 1 2 ..

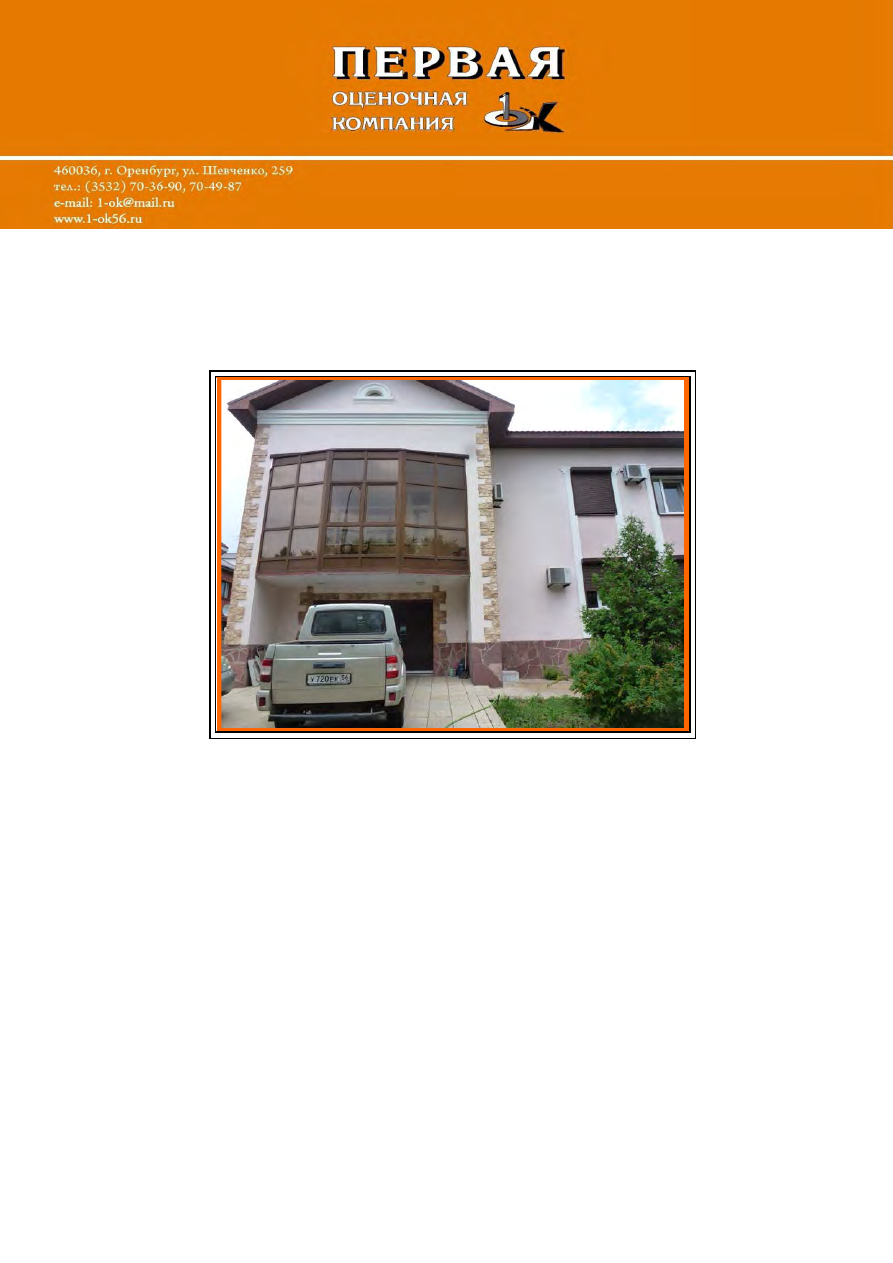

ОТЧЕТ № 016174 от 22.08.2016 год. ОБ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (г. Оренбург, п. Ростоши, пер. Школьный, № 2.) - часть 1

Отчет № 012455 от 25.09.2012г. Отчет № 012455 от 25.09.2012г.

ОТЧЕТ № 016174 от 22.08.2016 г.

ОБ ОЦЕНКЕ

ОБЪЕКТОВ НЕДВИЖИМОСТИ

РАСПОЛОЖЕННЫХ ПО АДРЕСУ:

Оренбургская область,

г. Оренбург, п. Ростоши, пер. Школьный, № 2.

Кадастровый (или услов-

ный) номер (жилого дома): 56-56-01/154/2005-377. Кадастровый (или

условный) номер (земельного участка): 56:44:0201018:105.

ЗАКАЗЧИК:

Дорноступ Сергей Борисович

ИСПОЛНИТЕЛЬ: