содержание .. 110 111 112 113 ..

ОАО "Российские железные дороги". Ежеквартальные отчёты за 2011 год - часть 112

469

контроле» с последующими изменениями и дополнениями;

- Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 9 июля

1999 года № 160-ФЗ Федеральный закон «О рынке ценных бумаг» № 39-ФЗ от 22.04.96 с

последующими изменениями и дополнениями;

- Федеральный закон «О центральном Банке Российской Федерации (Банке России)» №86-ФЗ

от 10.07.02 с последующими изменениями и дополнениями;

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ с последующими

изменениями и дополнениями;

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных иностранных вложений» от 25 февраля 1999 года № 39-ФЗ с

последующими изменениями и дополнениями;

- Федеральный закон РФ «О валютном регулировании и валютном контроле» от 9 октября

1992 года № 3615-1 с последующими изменениями и дополнениями;

- Приказ ГТК РФ от 28 августа 2000 г. N 768 «Об особенностях декларирования валюты и

ценных бумаг, перемещаемых юридическими лицами» с последующими изменениями и

дополнениями;

- Письмо ГТК РФ от 6 ноября 2001 г. N 13-15/44195 «О порядке вывоза и пересылки из

Российской Федерации ценных бумаг»;

- международные договоры Российской Федерации по вопросам избежания двойного

налогообложения.

8.8. Описание порядка налогообложения доходов по размещенным и размещаемым

эмиссионным ценным бумагам эмитента

Налогообложение доходов по размещенным и размещаемым эмиссионным ценным

бумагам Эмитента регулируется Налоговым кодексом Российской Федерации (далее – НК),

а также иными нормативными правовыми актами Российской Федерации, принятыми в

соответствии с Налоговым кодексом Российской Федерации.

В соответствии с пп.12 п.2 статьи 149 Налогового Кодекса РФ доходы от операций

с облигациями не облагаются налогом на добавленную стоимость.

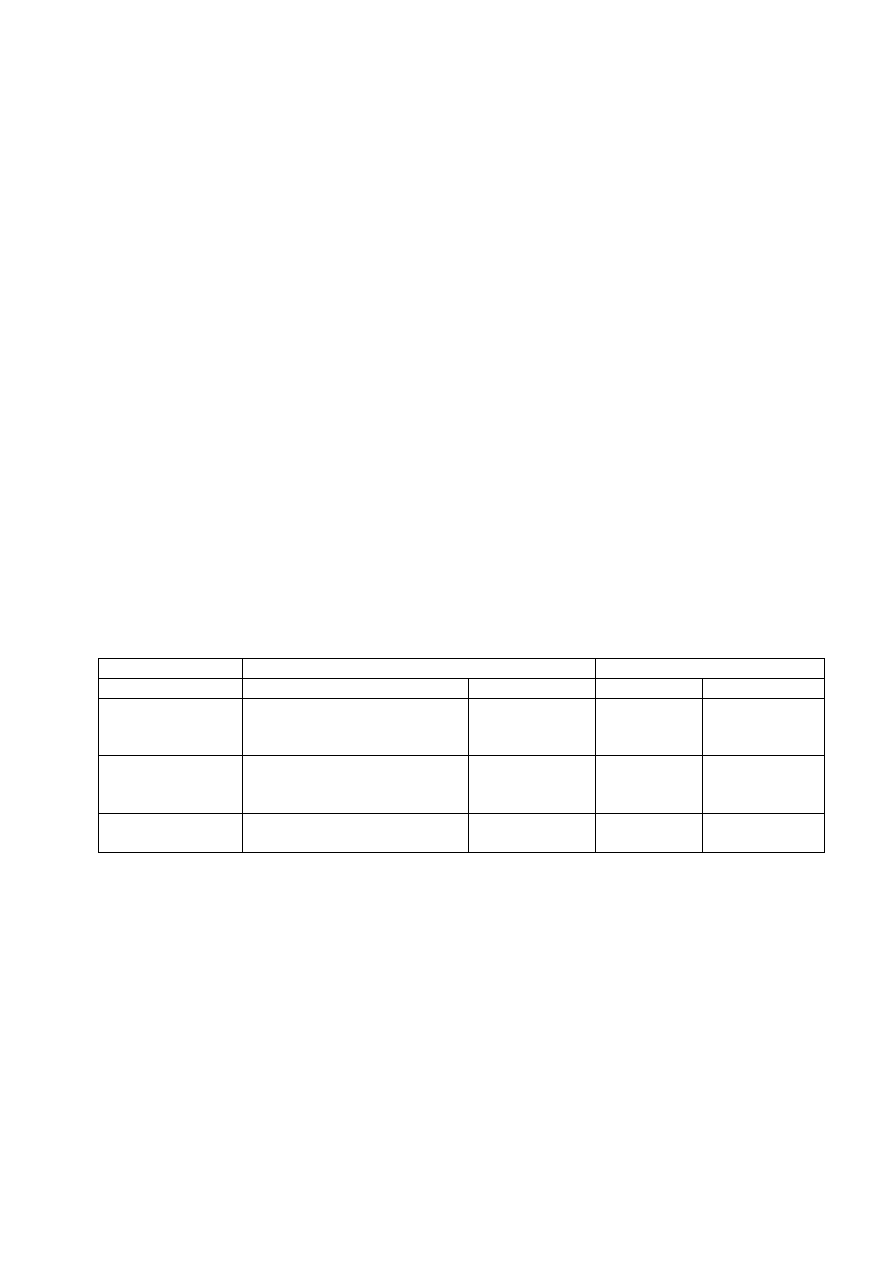

НАЛОГОВЫЕ СТАВКИ

Юридические лица

Физические лица

Вид дохода

Резиденты

Нерезиденты

Резиденты

Нерезиденты

Купонный доход

20% (из которых: фед.

бюджет – 2%;

бюджет субъекта – 18%)

20%

13%

30%

Доход от

реализации

ценных бумаг

20% (из которых: фед.

бюджет – 2%;

бюджет субъекта – 18%)

20%

13%

30%

Доход в виде

дивидендов

9%

15%

9%

15%

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ.

Вид налога – налог на доходы.

К доходам от источников в Российской Федерации относятся:

40.

дивиденды и проценты, полученные от российской организации, а также

проценты, полученные от российских индивидуальных предпринимателей и (или)

иностранной

организации

в

связи

с

деятельностью

ее

постоянного

представительства в РФ;

41.

доходы от реализации в РФ акций или иных ценных бумаг, а также долей

участия в уставном капитале организаций.

Налоговая база.

Доходом налогоплательщика, полученным в виде материальной выгоды, является

материальная выгода, полученная от приобретения ценных бумаг. Налоговая база

определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом

предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических

расходов налогоплательщика на их приобретение. Порядок определения рыночной цены

ценных бумаг и предельной границы колебаний рыночной цены ценных бумаг