содержание .. 87 88 89

ПАО «Интер РАО ЕЭС». Ежеквартальные отчёты за 2011 год - часть 89

294

сумма налога определялась как произведение ставки налога, установленной пп.1 п.3 ст.284 НК РФ, и

разницы между суммой дивидендов, подлежащих распределению между акционерами (участниками) в

текущем налоговом периоде, уменьшенной на суммы дивидендов, подлежащих выплате налоговым

агентом иностранным организациям и (или) физическим лицам, не являющимся налоговыми

резидентами Российской Федерации и суммы дивидендов, полученных самим налоговым агентом в

текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде, если данные

суммы дивидендов ранее не участвовали в расчете при определении облагаемого налогом дохода в виде

дивидендов.

С 1 января 2008 года в связи с принятием Федерального закона от 16.05.2007 № 76-ФЗ сумма

налога на доходы в виде дивидендов, подлежащего удержанию из доходов налогоплательщика -

получателя дивидендов, исчисляется налоговым агентом по установленной формуле.

При выплате дивидендов физическим лицам, не являющимся налоговыми резидентами

Российской Федерации, налоговая база налогоплательщика – получателя дивидендов по каждой такой

выплате определяется как сумма выплачиваемых дивидендов и к ней с 1 января 2008 года применяется

ставка 15% (п.3 ст.224 НК РФ).

В соответствии с п.2 ст.232 НК РФ для получения налоговых привилегий, предусмотренных

международным договором, налогоплательщик должен представить в налоговые органы Российской

Федерации официальное подтверждение того, что он является резидентом государства, с которым

Российская Федерация заключила действующий в течение соответствующего налогового периода (или

его части) договор (соглашение) об избежании двойного налогообложения. Подтверждение может быть

представлено как до уплаты, так и в течение одного года после окончания того налогового периода, по

результатам которого налогоплательщик претендует на получение налоговых привилегий.

3. Налогообложение доходов по операциям с ценными бумагами.

При определении налоговой базы по доходам, полученным от продажи ценных бумаг, в том

числе акций, налогоплательщик имеет право уменьшить полученный доход на фактически

произведенные и документально подтвержденные расходы на приобретение, реализацию и хранение

ценных бумаг, включая расходы, возмещаемые профессиональному участнику рынка ценных бумаг,

управляющей компании, осуществляющей доверительное управление имуществом, составляющим

паевой инвестиционный фонд).

При этом право применения налогоплательщиками имущественных налоговых вычетов при

реализации ценных бумаг, включая акции, с 1 января 2007 года утрачено.

Налоговая база по операциям купли-продажи ценных бумаг и операциям с финансовыми

инструментами срочных сделок определяется по окончании налогового периода. Расчет и уплата суммы

налога осуществляются налоговым агентом по окончании налогового периода или при осуществлении им

выплаты денежных средств налогоплательщику до истечения очередного налогового периода.

При невозможности удержать у налогоплательщика исчисленную сумму налога источником

выплаты дохода налоговый агент (брокер, доверительный управляющий или иное лицо, совершающее

операции по договору поручения, договору комиссии, иному договору в пользу налогоплательщика) в

течение одного месяца с момента возникновения этого обстоятельства в письменной форме уведомляет

налоговый орган по месту своего учета о невозможности указанного удержания и сумме задолженности

налогоплательщика. Уплата налога в этом случае производится в соответствии со ст.228 НК РФ.

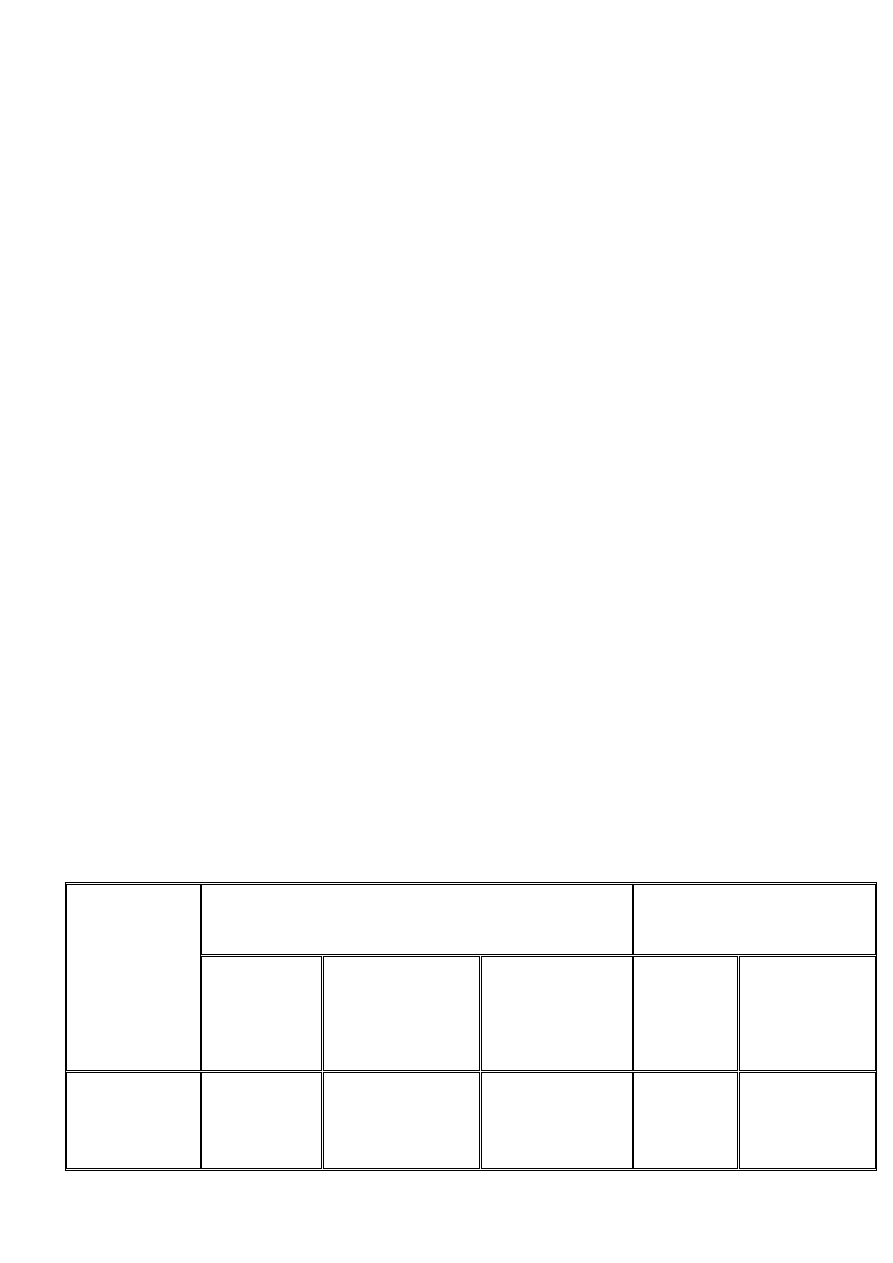

Налоговые ставки, применявшиеся при налогообложении доходов, полученных от владения ценными

бумагами и по операциям с ценными бумагами в 4 квартале 2011 года

Вид дохода

Юридические лица

Физические лица

Российские

организации

Иностранные

организации,

осуществляющие

деятельность через

постоянное

представительство

Иностранные

организации, не

осуществляющие

деятельность через

постоянное

представительство

Резиденты

Нерезиденты

Проценты по

облигациям

(векселям)

20%

20%

20%

13%

30%