содержание .. 8 9 10 11 ..

ПАО «Транснефть». Ежеквартальные отчёты за 2011 год - часть 10

145

По долговым ценным бумагам разница

между первоначальной стоимостью и

номинальной стоимостью отнесена на

финансовый результат отчетного периода

590

823 371

414

2 764 375

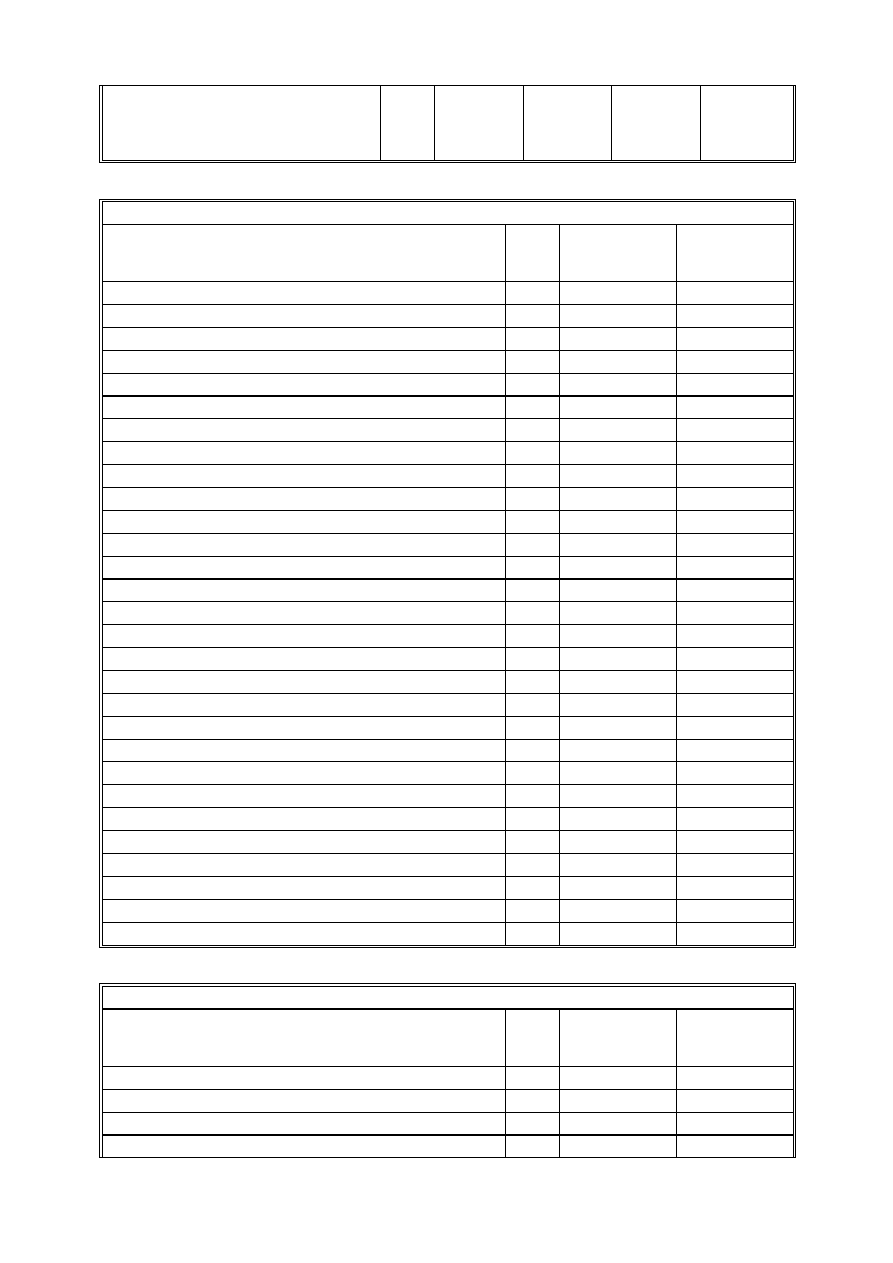

Дебиторская и кредиторская задолженность

Наименование показателя

Код

строк

и

Остаток на

начало

отчетного года

Остаток на

конец отчетного

периода

1 2

3

4

Дебиторская задолженность:

краткосрочная - всего

610

28 934 808

35 975 427

в том числе:

расчеты с покупателями и заказчиками

611

1 168 532

1 276 106

авансы выданные

612

4 738 329

2 133 433

расчеты по налогам и спорам

613

17 204 667

18 596 999

прочая

614

5 823 280

13 968 889

долгосрочная - всего

620

1 207 379

119 882

в том числе:

расчеты с покупателями и заказчиками 621

авансы выданные 622

прочая

623

1 207 379

119 882

Итого

630

30 142 187

36 095 309

Кредиторская задолженность:

краткосрочная - всего

640

95 413 677

175 042 276

в том числе:

расчеты с поставщиками и подрядчиками

641

57 643 969

127 234 605

авансы полученные

642

20 820 450

24 521 398

расчеты по налогам и сборам

643

11 457

82 311

кредиты

644

2 010 545

3 428 201

займы

645

9 009 083

7 621 573

прочая

646

5 918 173

12 154 188

долгосрочная - всего

650

541 913 682

573 148 057

в том числе:

кредиты

651

272 198 800

304 769 000

займы

652

269 714 300

268 378 475

прочая 653

582

582

ИТОГО

660

637 327 359

748 190 333

Расходы по обычным видам деятельности (по элементам затрат)

Наименование показателя

Код

строк

и

За отчетный год За предыдущий

год

1 2

3

4

Материальные затраты

710

149 317

139 431

Затраты на оплату труда

720

3 104 007

1 829 785

Отчисления на социальные нужды 730

90

749

109

042