содержание .. 1 2 3 4 ..

ПАО Газпром. Ежеквартальный отчёт за 3 квартал 2015 года - часть 3

51

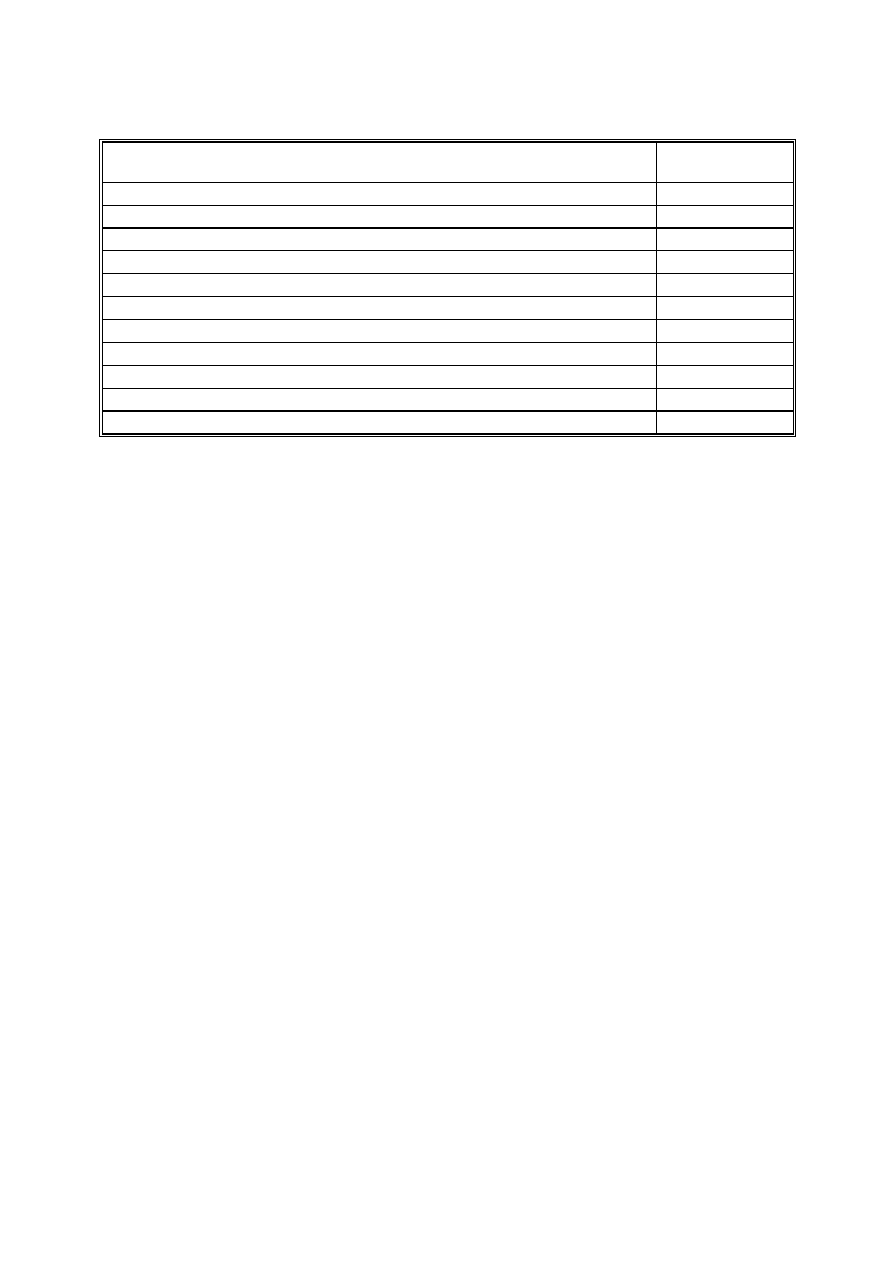

Структура кредиторской задолженности

Единица измерения: тыс. руб.

Наименование показателя

Значение

показателя

Общий размер кредиторской задолженности 630

924

056

из нее просроченная 142

977

137

в том числе

перед бюджетом и государственными внебюджетными фондами 28

735

695

из нее просроченная

-

перед поставщиками и подрядчиками 468

289

364

из нее просроченная 134

469

929

перед персоналом организации 936

169

из нее просроченная

-

прочая

132 962 828

из нее просроченная

8 507 208

При наличии просроченной кредиторской задолженности, в том числе по заемным средствам,

указываются причины неисполнения и последствия, которые наступили или могут наступить в будущем

для эмитента вследствие неисполнения соответствующих обязательств, в том числе санкции, налагаемые

на эмитента, и срок (предполагаемый срок) погашения просроченной кредиторской задолженности или

просроченной задолженности по заемным средствам.

Просроченная кредиторская задолженность ПАО «Газпром» по состоянию на 30 сентября 2015

года составляет 142 977 137 тыс. рублей. Просроченная кредиторская задолженность

ПАО «Газпром» по состоянию на указанную дату состоит, в основном, из задолженности перед

дочерними обществами ПАО «Газпром» за поставку и транспортировку природного газа, в

договорах, с которыми не предусмотрено начисление процентов, штрафных санкций и пени за

невыполнение договорных обязательств. Предполагаемые сроки погашения в настоящее время не

определены.

Кредиторы, на долю которых приходится не менее 10 процентов от общей суммы кредиторской

задолженности или не менее 10 процентов от общего размера заемных (долгосрочных и

краткосрочных) средств:

Полное фирменное наименование: Акционерное общество «Газ Капитал» СА

Сокращенное фирменное наименование: «Газ Капитал» СА

Место нахождения: 2, Boulevard Konrad Adenauer, L-1115 Luxembourg

Не является резидентом РФ

Сумма кредиторской задолженности: 1 572 627 403 тыс. руб.

Размер и условия просроченной задолженности (процентная ставка, штрафные санкции, пени):

просроченной кредиторской задолженности нет.

Кредитор является аффилированным лицом эмитента: Нет

Полное фирменное наименование: Gazprom Sakhalin Holdings B.V.

Сокращенное фирменное наименование: Gazprom Sakhalin Holdings B.V.

Место нахождения: Concertgebouwplein 13, 1071 LL Amsterdam, The Netherlands

Не является резидентом РФ

Сумма кредиторской задолженности: 366 951 923 тыс. руб.

Размер и условия просроченной задолженности (процентная ставка, штрафные санкции, пени):

просроченной кредиторской задолженности нет.

Кредитор является аффилированным лицом эмитента: Да

Доля эмитента в уставном капитале коммерческой организации: 97.01%

Доля участия лица в уставном капитале эмитента: 0%

Доля принадлежащих лицу обыкновенных акций эмитента: 0%