содержание .. 9 10 11 12 ..

Анализ деятельности микрокредитных организаций в условиях спада кредитного цикла - часть 11

81

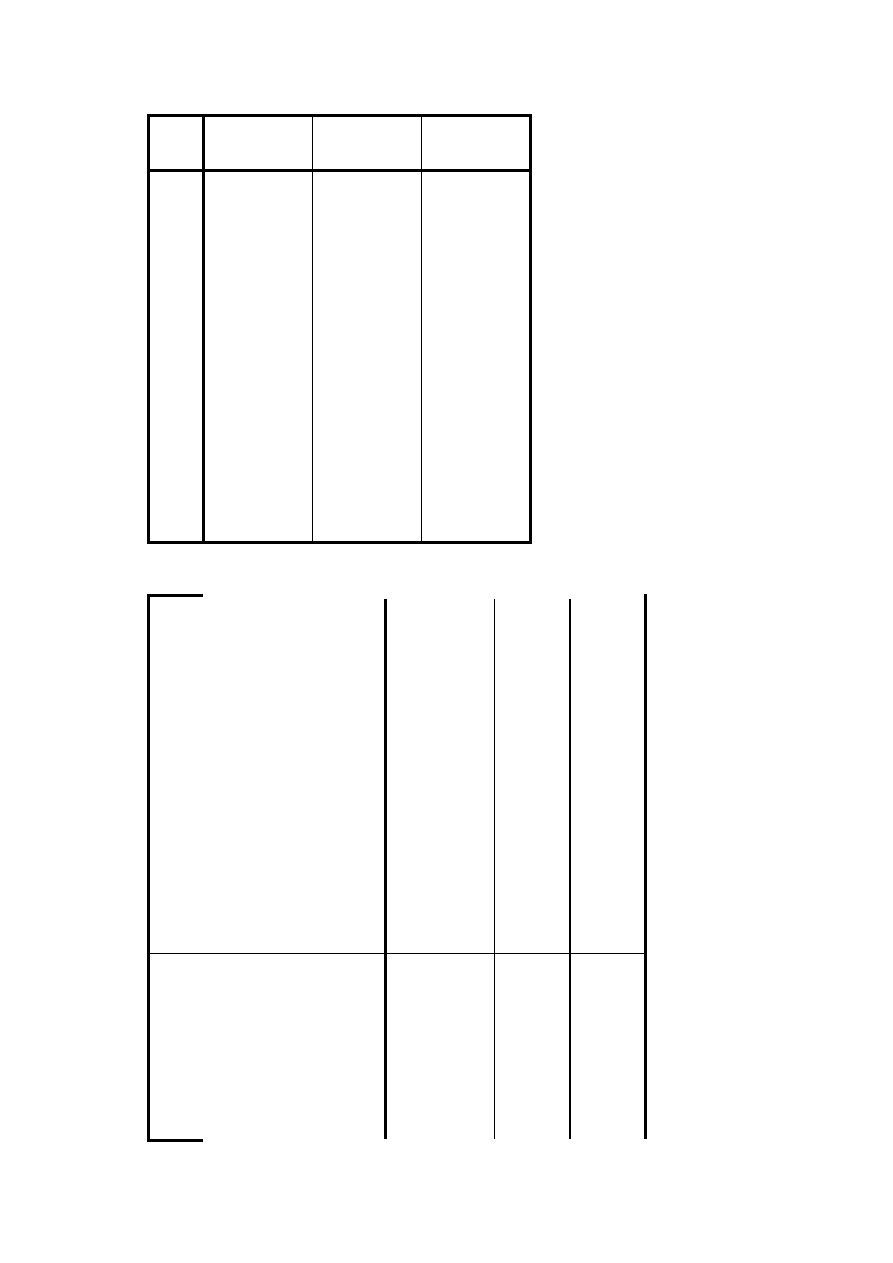

Введенные или удаленные переменные

a,b

Модель

Включенные

переменные

Исключенные

переменные

Метод

1

i1_17* Прирост

количества

клиентов,

имеющих

сбережения за

год, единиц

.

Шаговый

(критерий:

вероятность F-

включения <=

,050, F-

исключения>=

,100).

2

i1_23* Число

активных

клиентов

(пайщиков),

имеющих

сбережения на

1 января,

единиц

.

Шаговый

(критерий:

вероятность F-

включения <=

,050, F-

исключения>=

,100).

a. Год, за который предоставлены данные обследования =

2003

i1_25_1* Собственный

капитал на 1 января, руб.

-,060

a

-,622

,537

i2_1* Оцените по

состоянию на 1 января,

каков был риск портфеля

по задолженности,

просроченной на период

более 30 дней ,%

-,069

a

-1,001

,321

i2_2* Оцените по

состоянию на 1 января,

уровень просрочек по

задолженности,

просроченной на период

более 30 дней ,%

-,059

a

-,854

,397

i1_7* На какую сумму было

выдано займов, руб.

,104

b

,518

,607

i1_24* Размер активов

Вашей организации на 1

января, руб., в том числе:

-,022

b

-,101

,920

2

i1_25_1* Собственный

капитал на 1 января, руб.

-,018

b

-,184

,855