содержание .. 25 26 27 28 ..

Россия в цифрах 2018 год. Краткий статистический сборник - часть 27

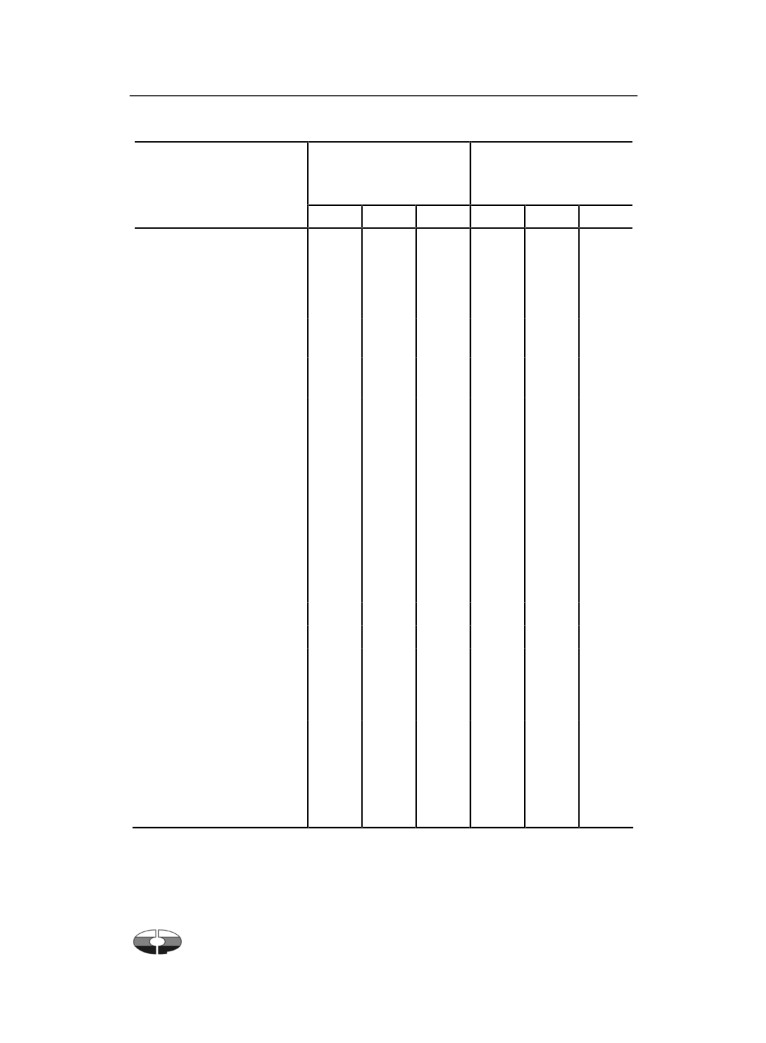

22. НАУКА И ИННОВАЦИИ

Продолжение табл. 22.19

Затраты на технологиче-

Удельный вес затрат

ские инновации, млрд. руб.

на технологические инно-

вации в общем объеме от-

груженных товаров, вы-

полненных работ, услуг,

процентов

2014

2015

2016

2014

2015

2016

Всего по связи, дея-

тельности, связанной

с использованием вы-

числительной техники

и информационных

технологий, научным

исследованиям и раз-

работкам, предостав-

лению прочих видов

услуг

449,1

467,9

492,1

10,6

10,5

9,5

связь

38,4

40,8

40,9

2,4

2,6

2,4

деятельность, свя-

занная с использова-

нием вычислительной

техники и информа-

ционных технологий

8,7

26,0

11,9

2,6

6,1

2,0

научные исследова-

ния и разработки

387,8

383,5

416,7

33,0

32,9

30,7

предоставление

прочих видов услуг

14,2

17,6

22,6

1,2

1,4

1,5

Всего по растениевод-

ству, животноводству,

растениеводству в со-

четании с животновод-

ством (смешанное

сельское хозяйство),

предоставлению услуг

в области растение-

водства, декоративно-

го садоводства и жи-

вотноводства, кроме

ветеринарных услуг2)

15,0

0,9

растениеводство

6,3

1,1

животноводство

5,7

0,6

растениеводство в со-

четании с животновод-

ством (смешанное

сельское хозяйство)

2,9

5,7

предоставление услуг

в области растение-

водства, декоративно-

го садоводства и жи-

вотноводства, кроме

ветеринарных услуг

0,1

0,7

1) Статистическое наблюдение ведется с 2015 г.

2) Статистическое наблюдение ведется с 2016 г.

22. НАУКА И ИННОВАЦИИ

22.20. ОБЪЕМ ИННОВАЦИОННЫХ ТОВАРОВ, РАБОТ, УСЛУГ

ОРГАНИЗАЦИЙ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Объем инновационных

В процентах от общего

товаров, работ, услуг,

объема отгруженных то-

млрд. руб.

варов, выполненных ра-

бот, услуг

2014

2015

2016

2014

2015

2016

Всего по добываю-

щим, обрабатываю-

щим производствам,

производству и рас-

пределению электро-

энергии, газа и воды

3037,4

3258,3

3723,7

8,2

7,9

8,4

Добыча полезных

ископаемых

648,5

368,4

420,0

7,2

3,7

4,0

добыча топливно-

энергетических

полезных ископаемых

635,7

342,4

401,2

8,0

4,0

4,5

добыча полезных ис-

копаемых, кроме топ-

ливно-энергетических

12,8

26,0

18,7

1,2

1,9

1,2

Обрабатывающие

производства

2362,4

2856,3

3197,0

9,9

10,6

10,9

производство пище-

вых продуктов, вклю-

чая напитки, и табака

180,3

209,3

236,9

5,0

4,8

5,0

текстильное и швей-

ное производство

4,9

7,7

9,1

0,9

4,8

4,1

производство кожи,

изделий из кожи и

производство обуви

1,1

0,9

1,0

2,9

2,3

2,2

обработка древесины

и производство из-

делий из дерева

7,5

15,7

16,8

2,8

4,6

4,6

целлюлозно-

бумажное производ-

ство; издательская и

полиграфическая

деятельность

28,9

42,1

41,7

4,6

5,8

5,2

производство кокса и

нефтепродуктов

540,7

857,6

1078,7

10,3

12,8

14,1

химическое

производство

157,2

213,1

212,5

8,7

9,4

9,0

производство рези-

новых и пластмассо-

вых изделий

40,0

52,3

62,6

8,7

10,2

11,0

производство прочих

неметаллических ми-

неральных продуктов

48,1

37,6

38,9

4,9

4,0

4,0

металлургическое

производство и произ-

водство готовых ме-

таллических изделий

320,3

374,5

314,5

7,8

8,3

367

22. НАУКА И ИННОВАЦИИ

Продолжение табл. 22.20

Объем инновационных

В процентах от общего

товаров, работ, услуг,

объема отгруженных то-

млрд. руб.

варов, выполненных ра-

бот, услуг

2014

2015

2016

2014

2015

2016

производство машин

и оборудования

56,2

56,6

97,0

5,3

5,2

8,4

производство элек-

трооборудования,

электронного и

оптического

оборудования

152,1

183,5

234,9

12,9

13,8

15,6

производство транс-

портных средств и

оборудования

681,8

643,4

641,5

24,1

23,7

21,4

прочие производст-

ва, не включенные

в другие группировки

обрабатывающих

производств

143,2

161,9

210,8

12,2

12,8

13,9

Производство и рас-

пределение электро-

энергии, газа и воды

26,5

33,6

106,7

0,6

0,8

2,3

Всего по монтажу зда-

ний и сооружений из

сборных конструкций,

устройству покрытий

зданий и сооружений,

производству прочих

строительных работ 1)

0,6

2,4

0,6

1,7

монтаж зданий и со-

оружений из сборных

конструкций

-

-

-

-

устройство покрытий

зданий и сооружений

-

-

-

-

производство прочих

строительных работ

0,6

2,4

1,0

3,2

из них производство

бетонных и железо-

бетонных работ

-

-

-

-

Всего по связи, дея-

тельности, связанной

с использованием вы-

числительной техники

и информационных

технологий, научным

исследованиям и

разработкам, предос-

тавлению прочих

видов услуг

542,5

584,6

616,1

12,8

13,2

11,9

связь

30,6

39,5

53,0

1,9

2,5

3,1

22. НАУКА И ИННОВАЦИИ

Продолжение табл. 22.20

Объем инновационных

В процентах от общего

товаров, работ, услуг,

объема отгруженных то-

млрд. руб.

варов, выполненных ра-

бот, услуг

2014

2015

2016

2014

2015

2016

деятельность, связан-

ная с использованием

вычислительной тех-

ники и информацион-

ных технологий

32,4

46,6

27,9

9,6

11,0

4,7

научные исследования

и разработки

464,2

482,3

517,9

39,5

41,3

38,1

предоставление про-

чих видов услуг

15,4

16,2

17,2

1,3

1,3

1,1

Всего по растениевод-

ству, животноводству,

растениеводству в со-

четании с животновод-

ством (смешанное

сельское хозяйство),

предоставлению услуг

в области растение-

водства, декоративно-

го садоводства и жи-

вотноводства, кроме

ветеринарных услуг2)

22,2

1,4

растениеводство

6,5

1,1

животноводство

14,9

1,6

растениеводство в со-

четании с животновод-

ством (смешанное

сельское хозяйство)

0,6

1,2

предоставление услуг

в области растение-

водства,декоративного

садоводства и живот-

новодства, кроме ве-

теринарных услуг

0,1

0,7

1) Статистическое наблюдение ведется с 2015 г.

369

23. ФИНАНСЫ

Раздел представляет статистику государственных финан-

сов, денежно-кредитной системы, данные о финансовой дея-

тельности организаций.

Данные в таблицах, содержащих показатели по видам эко-

номической деятельности, приводятся за 2017 год в соответст-

вии с Общероссийским классификатором видов экономической

деятельности (ОКВЭД 2) ОК 029-2014, введенным в действие

с 1 января 2017 г.

Аналогичные сведения за период до 2016 г. включительно,

разработанные в соответствии с ранее действовавшим Обще-

российским классификатором видов экономической деятельно-

сти (ОКВЭД-2007) ОК 029-2007, опубликованы в кратком стати-

стическом сборнике «Россия в цифрах. 2017», электронная

версия которого размещена на официальном Интернет-портале

Росстата в разделе «Публикации».

Статистика государственных финансов ведет учет доходов

и расходов сектора государственного управления.

Информационная база статистики государственных финан-

сов сформирована на основе данных, разрабатываемых Феде-

ральным казначейством.

Для составления проектов и исполнения бюджетов всех

уровней, начиная с 1995 г., используется бюджетная классифи-

кация Российской Федерации.

Бюджетная классификация Российской Федерации яв-

ляется группировкой доходов, расходов и источников финанси-

рования дефицитов бюджетов бюджетной системы Российской

Федерации, используемой для составления и исполнения бюд-

жетов, а также группировкой доходов, расходов и источников

финансирования дефицитов бюджетов и (или) операций секто-

ра государственного управления, используемой для ведения

бюджетного

(бухгалтерского) учета, составления бюджетной

(бухгалтерской) и иной финансовой отчетности, обеспечиваю-

щей сопоставимость показателей бюджетов бюджетной систе-

мы Российской Федерации.

Текущий финансовый год - год, в котором осуществляется

исполнение бюджета, составление и рассмотрение проекта

бюджета на очередной финансовый год (очередной финансо-

вый год и плановый период). Финансовый год соответствует

календарному году и длится с 1 января по 31 декабря.

Бюджетная система Российской Федерации - основан-

ная на экономических отношениях и государственном устройст-

23. ФИНАНСЫ

ве Российской Федерации, регулируемая законодательством

Российской Федерации совокупность федерального бюджета,

бюджетов субъектов Российской Федерации, местных бюдже-

тов и бюджетов государственных внебюджетных фондов.

Федеральный бюджет предназначен для исполнения рас-

ходных обязательств Российской Федерации.

Бюджет субъекта Российской Федерации (региональный

бюджет) предназначен для исполнения расходных обязательств

субъекта Российской Федерации. Бюджет субъекта Российской

Федерации и свод бюджетов муниципальных образований,

входящих в состав субъекта Российской Федерации (без учета

межбюджетных трансфертов между этими бюджетами), обра-

зуют консолидированный бюджет субъекта Российской

Федерации.

Бюджет муниципального образования (местный бюджет)

предназначен для исполнения расходных обязательств муници-

пального образования.

Консолидированный бюджет Российской Федерации

образуют федеральный бюджет и свод консолидированных бюд-

жетов субъектов Российской Федерации (без учета межбюджет-

ных трансфертов между этими бюджетами).

Бюджеты государственных внебюджетных фондов

включают бюджеты государственных внебюджетных фондов

Российской Федерации и бюджеты территориальных государ-

ственных внебюджетных фондов.

Бюджетами государственных внебюджетных фондов Рос-

сийской Федерации являются: бюджет Пенсионного фонда

Российской Федерации, бюджет Фонда социального страхова-

ния Российской Федерации, бюджет Федерального фонда обя-

зательного медицинского страхования. Бюджетами территори-

альных государственных внебюджетных фондов являются

бюджеты территориальных фондов обязательного медицинско-

го страхования.

Доходы бюджета - поступающие в бюджет денежные

средства, за исключением средств, являющихся в соответствии

с Бюджетным кодексом Российской Федерации источниками

финансирования дефицита бюджета.

К доходам бюджетов относятся налоговые доходы, ненало-

говые доходы и безвозмездные поступления.

К налоговым доходам относятся доходы от предусмот-

ренных законодательством Российской Федерации о налогах и

сборах федеральных налогов и сборов, в том числе от налогов,

предусмотренных специальными налоговыми режимами,

региональных налогов, местных налогов и сборов, а также пе-

ней и штрафов по ним.

К неналоговым доходам относятся: доходы от использо-

371

23. ФИНАНСЫ

ципальной собственности, за исключением имущества бюджет-

ных и автономных учреждений, а также имущества государст-

венных и муниципальных унитарных предприятий, в том числе

казенных, земельных участков и иных объектов недвижимого

имущества, находящихся в федеральной собственности, ис-

пользуемых единым институтом развития в жилищной сфере

(в соответствии с Федеральным законом от

24.07.2008 г.

№ 161-ФЗ «О содействии развитию жилищного строительст-

ва»); доходы от продажи имущества (кроме акций и иных форм

участия в капитале, государственных запасов драгоценных ме-

таллов и драгоценных камней), находящегося в государствен-

ной или муниципальной собственности, за исключением дви-

жимого имущества бюджетных и автономных учреждений, а

также имущества государственных и муниципальных унитарных

предприятий, в том числе казенных, земельных участков и иных

объектов недвижимого имущества, находящихся в федераль-

ной собственности, используемых единым институтом развития

в жилищной сфере (в соответствии с Федеральным законом от

23.07. 2008 г. № 161-ФЗ «О содействии развитию жилищного

строительства»); доходы от платных услуг, оказываемых казен-

ными учреждениями; средства, полученные в результате при-

менения мер гражданско-правовой, административной и уго-

ловной ответственности, в том числе штрафы, конфискации,

компенсации, а также средства, полученные в возмещение

вреда, причиненного Российской Федерации, субъектам Рос-

сийской Федерации, муниципальным образованиям, и иные

суммы принудительного изъятия; средства самообложения

граждан; иные неналоговые доходы.

Расходы бюджета - выплачиваемые из бюджета денеж-

ные средства, за исключением средств, являющихся в соответ-

ствии с Бюджетным кодексом Российской Федерации источни-

ками финансирования дефицита бюджета.

Дефицит бюджета - превышение расходов бюджета над

его доходами.

Профицит бюджета - превышение доходов бюджета над

его расходами.

Статистика денежно-кредитной системы разрабатывает-

ся на основании данных Банка России, Сбербанка России и

данных федеральных статистических наблюдений.

Денежная масса (денежный агрегат М2) - это сумма на-

личных денег в обращении и остатков средств нефинансовых и

финансовых (кроме кредитных) организаций - резидентов Рос-

сийской Федерации и физических лиц - резидентов Российской

Федерации на расчетных, текущих и иных счетах до востребо-

вания (в том числе счетах для расчетов с использованием бан-

ковских карт), срочных депозитов и иных привлеченных на срок

23. ФИНАНСЫ

средств, открытых в банковской системе Российской Федера-

ции в рублях, а также начисленные проценты по ним.

Переводные депозиты включают остатки средств нефи-

нансовых и финансовых (кроме кредитных) организаций - ре-

зидентов Российской Федерации и физических лиц - резиден-

тов Российской Федерации на расчетных, текущих и иных сче-

тах до востребования (в том числе счетах для расчетов с ис-

пользованием банковских карт), открытых в банковской системе

Российской Федерации в рублях, а также начисленные процен-

ты по ним.

Другие депозиты включают остатки средств нефинансо-

вых и финансовых (кроме кредитных) организаций и физиче-

ских лиц на срочных депозитах и иных привлеченных на срок

средств в валюте Российской Федерации, а также начисленные

проценты по ним.

Внешний долг Российской Федерации по состоянию на

отчетную дату представляет собой непогашенную сумму теку-

щих безусловных обязательств резидентов Российской Феде-

рации перед нерезидентами, которая требует погашения ос-

новного долга и/или процентов в будущем.

Органы государственного управления. Данная категория

включает внешнюю задолженность федеральных органов

управления, возникшую как в период с 1992 г., - новый россий-

ский долг, так и задолженность, сформировавшуюся до 1992 г.

и принятую на себя Россией после распада СССР, - долг быв-

шего СССР, а также задолженность органов управления субъ-

ектов Российской Федерации перед нерезидентами по привле-

ченным кредитам и выпущенным долговым ценным бумагам.

Новый российский долг охватывает средства, привле-

ченные от МБРР, ЕБРР, других международных организаций и

правительств иностранных государств, задолженность перед

нерезидентами по всем суверенным еврооблигациям, разме-

щенным Правительством Российской Федерации, а также долг

перед Лондонским клубом кредиторов. В состав прочей задол-

женности включается внешняя задолженность по текущим опе-

рациям.

Долг бывшего СССР включает заимствования у бывших

социалистических стран и прочих стран - официальных креди-

торов, а также остаток обязательств по товарным кредитам и

процентам на просроченную задолженность, входящим в про-

чую задолженность.

Долг субъектов Российской Федерации - задолженность

перед нерезидентами по кредитам, привлеченным субъектами

Российской Федерации, и по выпущенным ими долговым цен-

ным бумагам, номинированным в российских рублях.

Центральный банк. Данная категория охватывает внешние

373

23. ФИНАНСЫ

Банки. Данные включают обязательства кредитных органи-

заций и Внешэкономбанка (в части его коммерческой деятель-

ности) перед нерезидентами.

Прочие секторы. Данная категория содержит сведения о

привлеченных внешних ресурсах с выделением обязательств

других финансовых организаций (не банков) и обязательств

нефинансовых организаций, домашних хозяйств и некоммерче-

ских организаций, обслуживающих домашние хозяйства

(НКОДХ).

Вклады (депозиты), кредиты и прочие привлеченные

кредитными организациями средства в рублях и иностран-

ной валюте - денежные средства юридических и физических

лиц, индивидуальных предпринимателей, включая средства

нерезидентов Российской Федерации, без учета начисленных

процентов. Данные подразделяются на:

депозиты и прочие привлеченные средства юридиче-

ских лиц - депозиты и прочие привлеченные средства (до вос-

требования и срочные) органов государственного управления и

внебюджетных фондов всех уровней, финансовых (кроме кре-

дитных) и нефинансовых организаций всех форм собственно-

сти (включая депозитные сертификаты), а также неисполнен-

ные обязательства по договорам на привлечение средств по

депозитам и прочим привлеченным средствам;

вклады (депозиты) физических лиц - депозиты и прочие

привлеченные кредитными организациями средства физиче-

ских лиц (включая сберегательные сертификаты), неисполнен-

ные обязательства по договорам на привлечение средств по

депозитам и прочим привлеченным средствам, а также средст-

ва на прочих счетах физических лиц. В расчет данного показа-

теля не включаются средства индивидуальных предпринима-

телей, избирательных фондов физических лиц, переводы из

Российской Федерации и в Российскую Федерацию;

средства на счетах индивидуальных предпринимате-

лей - денежные средства на счетах индивидуальных предпри-

нимателей, осуществляющих свою деятельность без образова-

ния юридического лица;

депозиты, кредиты и прочие привлеченные средства

кредитных организаций включают вклады (депозиты), кредиты

и прочие привлеченные средства кредитных организаций и бан-

ков-нерезидентов.

Кредиты, депозиты и прочие размещенные средства,

предоставленные организациям (кроме органов государст-

венной власти, местного самоуправления, государствен-

ных и внебюджетных фондов), физическим лицам и кре-

дитным организациям, в рублях и иностранной валюте, -

задолженность клиентов (резидентов и нерезидентов), включая

просроченную задолженность, перед кредитными организация-

23. ФИНАНСЫ

ми по всем предоставленным им средствам указанных видов. В

общую величину задолженности, кроме соответствующих сумм,

выделенных в том числе из общего итога (физическим лицам,

организациям, кредитным организациям), включаются также

кредиты иностранным государствам и задолженность (включая

просроченную) по операциям с драгоценными металлами (кро-

ме операций с кредитными организациями).

Страховщики - страховые организации и общества взаим-

ного страхования, созданные в соответствии с законодательст-

вом Российской Федерации для осуществления деятельности

по страхованию, перестрахованию, взаимному страхованию и

получившие лицензии на осуществление соответствующего ви-

да страховой деятельности в соответствии с Законом

от 27.11.1992 г. № 4015-1 «Об организации страхового дела

в Российской Федерации».

Страховые премии (взносы) - плата за страхование,

которую страхователь (выгодоприобретатель) обязан уплатить

страховщику в порядке и в сроки, которые установлены догово-

ром страхования.

Выплаты по договорам страхования - денежная сумма,

которая определена в порядке, установленном федеральным

законом и (или) договором страхования, и выплачивается стра-

ховщиком страхователю, застрахованному лицу, выгодоприоб-

ретателю при наступлении страхового случая.

Обязательное медицинское страхование (ОМС) - вид

обязательного социального страхования, представляющий со-

бой систему создаваемых государством правовых, экономиче-

ских и организационных мер, направленных на обеспечение

при наступлении страхового случая гарантий бесплатного ока-

зания медицинской помощи за счет средств обязательного ме-

дицинского страхования. В соответствии с Федеральным зако-

ном от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском

страховании в Российской Федерации» страховые медицинские

организации с 01.01.2012 г. осуществляют свою деятельность

в сфере обязательного медицинского страхования на основа-

нии договора о финансовом обеспечении ОМС, заключенного

с территориальным фондом ОМС.

Официальный курс доллара США по отношению к рос-

сийскому рублю рассчитывается и устанавливается Банком

России каждый рабочий день на основе котировок межбан-

ковского внутреннего валютного рынка по операциям

"доллар США - рубль".

Официальный курс евро по отношению к российскому

рублю рассчитывается и устанавливается Банком России на

основе официального курса доллара США по отношению к руб-

лю и котировок межбанковского международного валютного

375

23. ФИНАНСЫ

Статистика финансов организаций содержит показатели,

отражающие финансовое положение организаций. Сбор дан-

ных осуществляется на основе форм федерального статисти-

ческого наблюдения и бухгалтерской отчетности.

Сальдированный финансовый результат (прибыль ми-

нус убыток) - конечный финансовый результат, выявленный

на основании бухгалтерского учета всех хозяйственных опера-

ций организаций. Представляет собой сумму прибыли (убытка)

от продажи товаров, продукции

(работ, услуг), основных

средств, иного имущества организаций и чистых доходов от

прочих операций. Данные по сальдированному финансовому

результату приводятся без субъектов малого предпринима-

тельства, в фактически действовавших ценах, структуре и ме-

тодологии соответствующих лет.

Рентабельность организаций характеризует эффектив-

ность их деятельности.

Рентабельность проданных товаров, продукции (работ,

услуг) рассчитывается как соотношение между величиной

сальдированного финансового результата (прибыль минус убы-

ток) от продажи товаров, продукции (работ, услуг) и себестои-

мостью проданных товаров, продукции (работ, услуг) с учетом

коммерческих и управленческих расходов. В том случае, если

получен отрицательный сальдированный финансовый резуль-

тат от продажи товаров, продукции (работ, услуг), имеет место

убыточность.

Рентабельность активов рассчитывается как соотноше-

ние сальдированного финансового результата (прибыль минус

убыток) до налогообложения и стоимости активов организаций.

В том случае, если получен отрицательный сальдированный

финансовый результат, имеет место убыточность.

Суммарная задолженность по обязательствам органи-

заций включает кредиторскую задолженность, задолженность

по кредитам банков и займам.

Кредиторская задолженность - задолженность по расче-

там с поставщиками и подрядчиками за поступившие матери-

альные ценности, выполненные работы и оказанные услуги,

в том числе задолженность, обеспеченная векселями выдан-

ными; задолженность по расчетам с дочерними и зависимыми

обществами по всем видам операций; с рабочими и служащими

по оплате труда, представляющая собой начисленные, но не

выплаченные суммы оплаты труда; задолженность по отчисле-

ниям на государственное социальное страхование, пенсионное

обеспечение и медицинское страхование работников организа-

ции, задолженность по всем видам платежей в бюджет и вне-

бюджетные фонды; задолженность организации по платежам

по обязательному и добровольному страхованию имущества и

работников организации и другим видам страхования, в кото-

23. ФИНАНСЫ

рых организация является страхователем; авансы полученные,

включающие сумму полученных авансов от сторонних органи-

заций по предстоящим расчетам по заключенным договорам, а

также штрафы, пени и неустойки, признанные организацией

или по которым получены решения суда (арбитражного суда)

или другого органа, имеющего в соответствии с законодатель-

ством Российской Федерации право на принятие решения об их

взыскании и отнесенные на финансовые результаты организа-

ции.

Дебиторская задолженность - задолженность по расче-

там с покупателями и заказчиками за товары, работы и услуги,

в том числе задолженность, обеспеченная векселями получен-

ными; задолженность по расчетам с дочерними и зависимыми

обществами; сумма уплаченных другим организациям авансов

по предстоящим расчетам в соответствии с заключенными до-

говорами; задолженность по расчетам с прочими дебиторами,

включающая в себя задолженность финансовых и налоговых

органов (в том числе по переплате по налогам, сборам и про-

чим платежам в бюджет); задолженность работников организа-

ции по предоставленным им ссудам и займам за счет средств

этой организации или кредита (ссуды на индивидуальное и коо-

перативное жилищное строительство, приобретение и благоус-

тройство садовых участков, беспроцентные ссуды молодым

семьям на улучшение жилищных условий или обзаведение до-

машним хозяйством и др.); задолженность подотчетных лиц;

поставщиков по недостачам товарно-материальных ценностей,

обнаруженным при приемке; задолженность по государствен-

ным заказам, федеральным программам за поставленные то-

вары, работы и услуги, а также штрафы, пени и неустойки, при-

знанные должником или по которым получены решения суда

(арбитражного суда) или другого органа, имеющего в соответ-

ствии с законодательством Российской Федерации право на

принятие решения об их взыскании, отнесенные на финансо-

вые результаты организации.

Просроченная задолженность - задолженность, не пога-

шенная в сроки, установленные договором.

Просроченная задолженность по заработной плате

работникам организаций

- фактически начисленные суммы

заработной платы, но не выплаченные в срок, установленный

коллективным договором или договором на расчетно-кассовое

обслуживание, заключенным с банком. В сумму просроченной

задолженности включаются переходящие остатки задолженно-

сти, не погашенные на отчетную дату, и не включается задол-

377

23. ФИНАНСЫ

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ

23.1. КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

РОССИЙСКОЙ ФЕДЕРАЦИИ И БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ

ВНЕБЮДЖЕТНЫХ ФОНДОВ в 2017 г. 1)

Млрд. руб.

В процентах

к ВВП

Доходы - всего

31046,7

33,7

из них:

налог на прибыль организаций

3290,1

3,6

налог на доходы физических лиц

3252,3

3,5

страховые взносы на обязательное

социальное страхование

6784,0

7,4

налог на добавленную стоимость:

на товары (работы, услуги), реализуемые

на территории Российской Федерации

3070,2

3,3

на товары, ввозимые на территорию

Российской Федерации

2067,4

2,2

акцизы по подакцизным товарам (продукции):

производимым на территории Российской

Федерации

1521,3

1,7

ввозимым на территорию Российской

Федерации

78,2

0,1

налоги на совокупный доход

446,9

0,5

налоги на имущество

1250,5

1,4

налоги, сборы и регулярные платежи

за пользование природными ресурсами

4162,9

4,5

доходы от внешнеэкономической деятельности

2602,8

2,8

доходы от использования имущества, нахо-

дящегося в государственной и муниципальной

собственности

963,8

1,0

платежи при пользовании природными

ресурсами

369,5

0,4

безвозмездные поступления

98,8

0,1

Расходы - всего

32395,7

35,2

из них на:

общегосударственные вопросы

1952,6

2,1

национальную оборону

2854,2

3,1

национальную безопасность и правоохрани-

тельную деятельность

2034,1

2,2

национальную экономику

4332,0

4,7

из нее на:

топливно-энергетический комплекс

74,7

0,1

сельское хозяйство и рыболовство

343,8

0,4

транспорт

825,8

0,9

дорожное хозяйство (дорожные фонды)

1488,4

1,6

связь и информатику

114,7

0,1

прикладные научные исследования

в области национальной экономики

210,4

0,2

другие вопросы в области национальной

экономики

1036,6

1,1

жилищно-коммунальное хозяйство

1209,9

1,3

социально-культурные мероприятия

19054,9

20,7

обслуживание государственного и

муниципального долга

841,8

0,9

Дефицит

1349,1

1,5

1) По данным Федерального казначейства.

23. ФИНАНСЫ

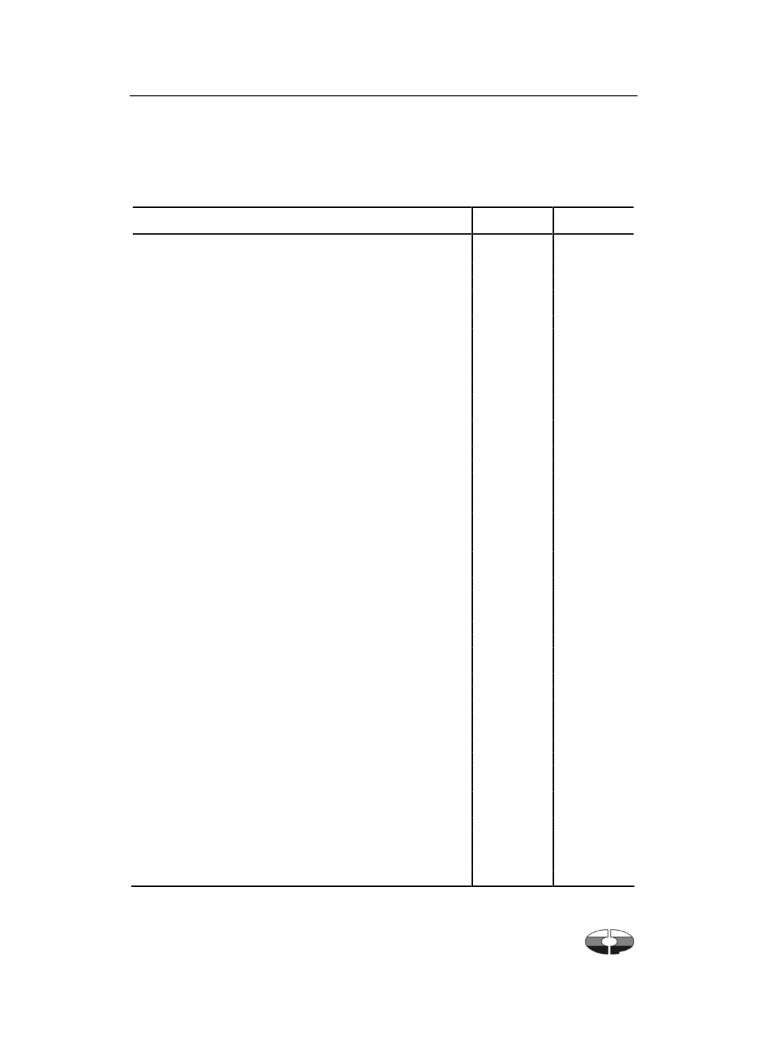

23.2. ОТНОШЕНИЕ ПРОФИЦИТА (ДЕФИЦИТА)

КОНСОЛИДИРОВАННОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ

И БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ

К ВАЛОВОМУ ВНУТРЕННЕМУ ПРОДУКТУ1)

10

8

6

4

2

0

-2

-4

-6

-8

2000

2005

2008

2009

2010

2013

2014

2015

2016

2017

Дефицит

Профицит

1) За 2000 г. расчет осуществлен без учета бюджетов государственных внебюджет-

ных фондов.

23.3. РАСХОДЫ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

РОССИЙСКОЙ ФЕДЕРАЦИИ И БЮДЖЕТОВ ГОСУДАРСТВЕННЫХ

ВНЕБЮДЖЕТНЫХ ФОНДОВ НА СОЦИАЛЬНО-КУЛЬТУРНЫЕ

МЕРОПРИЯТИЯ в 2017 г. 1)

Млрд. руб.

В процентах

к итогу

Расходы - всего

19054,9

100

в том числе на:

образование

3264,2

17,1

культуру, кинематографию

492,9

2,6

здравоохранение

2820,9

14,8

социальную политику

12022,5

63,1

физическую культуру и спорт

327,0

1,7

средства массовой информации

127,3

0,7

379

содержание .. 25 26 27 28 ..