содержание .. 62 63 64 65 ..

ОАО «ГАЗПРОМ». Годовой отчёт (2001-2014 год) - часть 64

ОАО «ГАЗПРОМ»

ГОДОВОЙ ОТЧЕТ

2010

73

СТРАТЕГИЯ РАЗВИТИЯ ГАЗО- И НЕФТЕПЕРЕРАБОТКИ

Основной целью развития Группы в области газопереработки и газохимии является увеличе-

ние степени извлечения ценных компонентов природного газа, а также ПНГ и их эффектив-

ное использование для дальнейшей переработки в высоколиквидную продукцию с высокой

добавленной стоимостью, создание новых газоперерабатывающих и газохимических про-

изводств, в том числе в Восточной Сибири и на Дальнем Востоке.

Для обеспечения транспортировки газа и конденсата в связи с вводом новых объектов в

Западной Сибири планируется проведение работ по расширению и реконструкции Уренгой-

ского завода по подготовке конденсата к транспорту с увеличением мощности к 2014 г. на

12 млн т деэтанизированного конденсата в год, создание объектов подготовки и транспорта

конденсата ачимовских залежей и нефти, окончание строительства недостроенных участ-

ков конденсатопровода Уренгой – Сургут, а также планируется проведение работ по расши-

рению и реконструкции Сургутского ЗСК.

Стратегия развития нефтяного бизнеса предполагает увеличение объемов переработки

нефти за счет наращивания собственных нефтеперерабатывающих мощностей в России и

за рубежом.

Стратегические цели, которые ставит перед собой Газпром в области нефтепереработки в

России, – это производство продукции, соответствующей требованиям техрегламента, то есть

классам 4 и 5, повышение глубины переработки до 90 %, а также выхода светлых нефтепро-

дуктов – до 77 %. Кроме того, технологический уровень НПЗ должен соответствовать миро-

вым стандартам, в том числе в области экологии и безопасности.

ЭЛЕКТРОЭНЕРГЕТИКА

Электроэнергетический бизнес Газпрома крупнейший в России.

Основными факторами увеличения объема выработанной на мощностях Группы электрической и тепловой энергии

стала консолидация ОАО «ТГК-1», а также рост спроса на электроэнергию в регионах деятельности компаний Группы.

Стратегией развития Группы до 2020 г. предусмотрено расширение генерирующих мощностей до

44,8 ГВт.

Группа Газпром является крупнейшим владельцем генерирующих активов на территории

Российской Федерации. Суммарная установленная мощность основных генерирующих ком-

паний Группы в России (ОАО «Мосэнерго», ОАО «ТГК-1», ОАО «ОГК-2» и ОАО «ОГК-6») состав-

ляет 36 ГВт, или 17 % от общей установленной мощности российской энергосистемы.

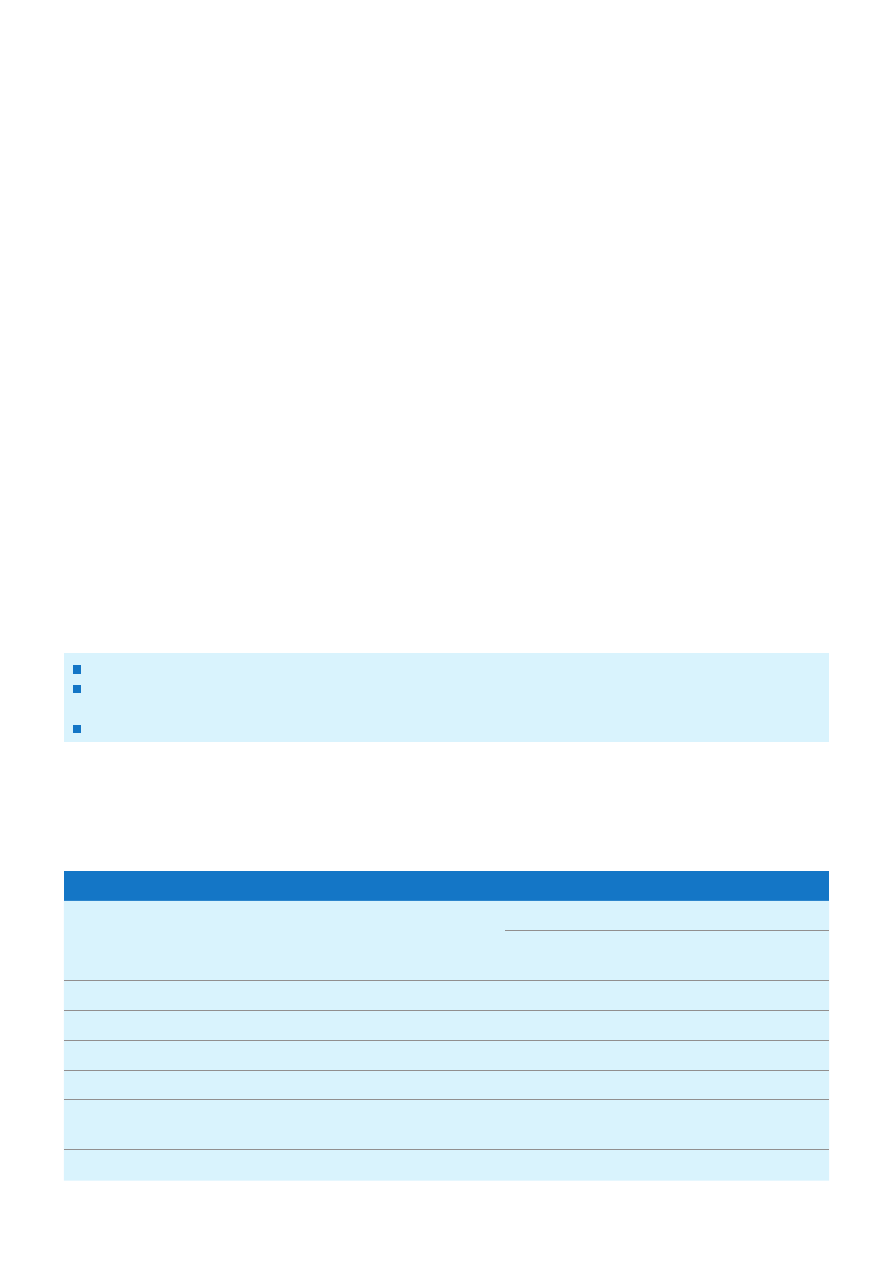

Генерирующие мощности Группы Газпром по состоянию на 31.12.2010 г.

Наименование компании

Установленная мощность

Электрическая,

МВт

Тепловая,

Гкал/ч

ОАО «Мосэнерго»

11 900

34 852

ОАО «ТГК-1»

6 266

14 426

ОАО «ОГК-2»

8 707

1 649

ОАО «ОГК-6»

9 162

2 704

ЗАО «Каунасская теплофикационная

электростанция» (Литва)

170

894

Всего

36 205

54 525