ОТЧЕТ ОБ ОЦЕНКЕ рыночной стоимости легкового автомобиля MERCEDES-BENZ ML 350 4MATIC, 2012 года выпуска (VIN – WDC1660571AO77552)

ОТЧЕТ ОБ ОЦЕНКЕ

рыночной стоимости легкового автомобиля

MERCEDES-BENZ ML 350 4MATIC, 2012 года выпуска,

идентификационный номер (VIN) - WDC1660571AO77552,

по состоянию на 12 марта 2018 года.

В соответствии с условиями Договора № 008/1-18 от «12ª марта 2018 г. на возмездное

оказание услуг по проведению оценки, Оценщик - ИП Андреевич выполнил

работы по определению рыночной стоимости Объекта оценки. Основные характеристики

Объекта оценки, условия проведения оценки и выводы о величине стоимости Объекта оценки

представлены в Таблице:

Описание

Объектов

оценки,

Легковой автомобиль MERCEDES-BENZ ML 350 4MATIC,

позволяющее

осуществить

их

2012 года выпуска, идентификационный номер (VIN) -

идентификацию

WDC1660571AO77552.

Имущественные права на Объект

Собственность

оценки

Субъект права

Сергей Николаевич

Залог имущества по Договору займа № 6/16Л от

Существующие

ограничения

13.04.2016г.

(обременения) имущественных прав на

Определение о включении в реестр требований кредиторов

Объект оценки

от 03.07.2017 г. Дело №А70-1113/2017.

Цель оценки

Определение рыночной стоимости Объекта оценки

Результаты оценки предполагается использовать в качестве

независимого профессионального суждения о стоимости

Объекта оценки при проведении торгов по реализации

Предполагаемое

использование

залогового имущества.

результатов оценки и связанные с этим

Ни Заказчик, ни Оценщик не могут использовать отчет

ограничения

(или любую его часть) иначе, чем это предусмотрено

Заданием на оценку или Дополнительными соглашениями

в письменной форме.

Вид стоимости

Рыночная

Дата оценки

12.03.2018 г.

Рыночная стоимость Объекта оценки

2 364 000 рублей

Оценка проведена в соответствии с требованиями:

- Федерального закона

«Об оценочной деятельности в Российской Федерацииª от

29.07.1998 г. №135-ФЗ (далее «135-ФЗª),

- Федерального стандарта оценки №1 «Общие понятия оценки, подходы к оценке и

требования к проведению оценки (ФСО 1)ª, утвержденного Приказом Минэкономразвития

России от 20.05.2015 г. №297,

- Федерального стандарта оценки

№2 «Цель оценки и виды стоимости (ФСО 2)ª,

утвержденного Приказом Минэкономразвития России от 20.05.2015 г. №298,

- Федерального стандарта оценки

№3 «Требования к отчету об оценке

(ФСО 3)ª,

утвержденного Приказом Минэкономразвития России от 20.05.2015 г. №299,

- Федерального стандарта оценки

№10 «Оценка стоимости машин и оборудования,

утвержденного Приказом Минэкономразвития России от 01.06.2015 г. №328,

- Свода стандартов и правил оценочной деятельности

2015 Общероссийской

Общественной Организации

«Российское общество оценщиковª

(ССО РОО

2015),

утвержденных решением Совета РОО от 23.12.2015г., протокол № 07-Р.

Оценщиком не проводилась, как часть работы, аудиторская или иная финансовая

проверка предоставленной Заказчиком информации, используемой в настоящем Отчете.

Оценщик не принимает на себя ответственности за надежность этой информации.

- 2 -

Обращаю внимание, что это письмо не является полным отчетом об оценке, а лишь

излагает основные результаты оказания услуг. Развернутая характеристика Объектов оценки,

результаты выполненного анализа, принятые допущения и ограничения, расчеты стоимости

представлены в Отчете об оценке.

По всем вопросам по данному отчету готов предоставить Вам необходимую информацию

и разъяснения.

Благодарю Вас за возможность оказания Вам услуги и надеюсь на дальнейшее

сотрудничество.

- 3 -

ОГЛАВЛЕНИЕ

ОГЛАВЛЕНИЕ

4

1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

5

2. ЗАДАНИЕ НА ОЦЕНКУ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ ФЕДЕРАЛЬНЫХ

СТАНДАРТОВ ОЦЕНКИ

6

3. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

7

3.1. Сведения о Заказчике оценки

7

3.2. Сведения об Оценщике

7

4. ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ

ПРОВЕДЕНИИ ОЦЕНКИ

9

5. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

10

5.1. Стандарты оценки для определения соответствующего вида стоимости Объекта оценки и

обоснование их применения

10

5.2. Содержание и объем работ при проведении оценки

10

5.3. Применяемые в отчете общие понятия и определения, требования ФСО 1, ФСО 2, ФСО 3

11

5.4. Содержание отчета об оценке

15

6. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ (ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ, СОДЕРЖАЩЕЕ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ)

16

6.1. Перечень данных, использованных при проведении оценки Объекта оценки с указанием источников

их получения

16

6.2. Перечень документов, используемых Оценщиком и устанавливающих количественные и

качественные характеристики Объекта оценки

16

6.3. Точное описание Объекта оценки с приведением ссылок на документы, устанавливающие

количественные и качественные характеристики Объекта оценки

16

6.4. Количественные и качественные характеристики Объекта оценки и элементов, входящих в состав

Объекта оценки, которые имеют специфику, влияющую на результаты оценки Объекта оценки

16

6.5. Другие факторы и характеристики, относящиеся к Объекту оценки, существенно влияющие на его

стоимость

19

7. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, А ТАКЖЕ ДРУГИХ ВНЕШНИХ ФАКТОРОВ, НЕ

ОТНОСЯЩИХСЯ НЕПОСРЕДСТВЕННО К ОБЪЕКТУ ОЦЕНКИ, НО ВЛИЯЮЩИЕ НА ЕГО

СТОИМОСТЬ

20

7.1. Анализ состояния автомобильного рынка

20

7.2. Анализ наиболее эффективного использования Объекта оценки

21

7.3. Анализ достаточности и достоверности информации

22

8. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ

ЗАТРАТНОГО, СРАВНИТЕЛЬНОГО И ДОХОДНОГО ПОДХОДОВ К ОЦЕНКЕ,

ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ

23

8.1. Описание процесса оценки Объекта оценки в части применения затратного подхода к оценке

23

8.2. Описание процесса оценки Объекта оценки в части применения сравнительного подхода к оценке23

8.3. Описание процесса оценки Объекта оценки в части применения доходного подхода к оценке

28

9. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И ОПРЕДЕЛЕНИЕ ИТОГОВОЙ ВЕЛИЧИНЫ

СТОИМОСТИ ОБЪЕКТОВ ОЦЕНКИ

29

9.1. Описание процедуры согласования

29

9.2. Признание в качестве итоговой величины стоимости результата одного из подходов

29

- 4 -

1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Таблица 1.1. Основные факты и выводы

Основание для проведения оценки: Договор № 008/1-18 от «12ª марта 2018г. на проведение оценки

Общая информация, идентифицирующая Объект оценки

Легковой автомобиль MERCEDES-BENZ ML 350 4MATIC, 2012

Объект оценки

года

выпуска,

идентификационный номер

(VIN)

-

WDC1660571AO77552.

Имущественные права на Объект

Собственность

оценки

Субъект права

Сергей Николаевич

Залог имущества по Договору займа № 6/16Л от 13.04.2016г.

Существующие ограничения

между ООО « «ª и ским С.Н.

(обременения) имущественных

Определение о включении в реестр требований кредиторов от

прав на Объект оценки

03.07.2017 г. Дело №А70-1113/2017.

Таблица 1.2. Результаты оценки, полученные при применении различных подходов к

оценке Объекта оценки

Сравнител

Затратный

Рыночная

ьный

Доходный

Наименование, Тип ТС

подход,

стоимость,

подход,

подход, руб.

руб.

руб.

руб.

Легковой автомобиль MERCEDES-BENZ ML

350 4MATIC, 2012 года выпуска,

Не

Не

2 364 000

2 364 000

идентификационный номер (VIN) -

применялся

применялся

WDC1660571AO77552.

Итоговая величина рыночной стоимости Объекта оценки

В результате проведенных расчетов, рыночная стоимость легкового автомобиля

MERCEDES-BENZ ML 350 4MATIC, 2012 года выпуска, идентификационный номер (VIN) -

WDC1660571AO77552., на дату проведения оценки 12.03.2018 г., составила (округленно):

2 364 000 (Два миллиона триста шестьдесят четыре тысячи) рублей.

Ограничения и пределы применения полученной итоговой стоимости: результаты

оценки могут быть использованы только в качестве независимого экспертного суждения о

наиболее вероятной на дату оценки рыночной стоимости объекта оценки при проведении

торгов по реализации залогового имущества.

- 5 -

2. ЗАДАНИЕ НА ОЦЕНКУ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ

ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ

Содержание Задания на оценку сформировано в таблицу:

Таблица 2.1. Задание на оценку

Легковой автомобиль MERCEDES-BENZ ML 350 4MATIC, 2012

Объект оценки

года

выпуска,

идентификационный номер

(VIN)

-

WDC1660571AO77552.

Имущественные права на Объект

Сергей Николаевич

оценки

Залог имущества по Договору займа № 6/16Л от 13.04.2016г. между

Существующие ограничения

ООО « «ª и ским С.Н.

(обременения) имущественных

Определение о включении в реестр требований кредиторов от

прав на Объект оценки

03.07.2017 г. Дело №А70-1113/2017

Цель оценки

Определение рыночной стоимости Объектов оценки

Результаты оценки предполагается использовать в качестве

независимого профессионального суждения о стоимости Объекта

Предполагаемое использование

оценки при проведении торгов по реализации залогового

результатов оценки и связанные

имущества.

с этим ограничения

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую

его часть) иначе, чем это предусмотрено Заданием на оценку или

Дополнительными соглашениями в письменной форме.

Вид стоимости

Рыночная

Дата оценки

12.03.2018 г.

В течение 2 (двух) рабочих дней с момента предоставления полного

Срок проведения оценки

пакета исходных данных об оцениваемом имуществе

Оценка проводилась на допущении того, что на дату оценки:

Вся юридическая, техническая и финансовая информация об

объектах оценки, предоставленная Заказчиком, считается

достоверной;

Все правоустанавливающие документы на объекты оценки

Допущения и ограничения, на

оформлены в соответствии с действующим законодательством;

которых должна основываться

На дату оценки отсутствуют какие-либо скрытые факторы,

оценка

влияющие на стоимость объекта оценки;

Объекты оценки не являются предметом залога и не

обременены иным образом;

Оценщик не приводит свое суждение о возможных границах

интервала к котором может находиться стоимость объекта оценки;

Количество экземпляров отчета

2 (Два)

об оценке

- 6 -

3. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

3.1. Сведения о Заказчике оценки

Таблица 3.1. Сведения о Заказчике оценки

Организационно-правовая форма

Общество с ограниченной ответственностью

Полное наименование

ООО « «ª

ОГРН, дата присвоения ОГРН

ОГРН 1097232025329, дата присвоения ОГРН 01.10.2010 г.

Место нахождения

625007 г. Тюмень, ул. В. Гнаровской, д. 14

3.2. Сведения об Оценщике

Таблица 3.2. Сведения об Оценщике

Фамилия, имя, отчество

Андреевич

Оценщика

Место нахождения Оценщика

625023, г. Тюмень, ул. Одесская 9, офис 714, т.8-9044-91-79-88

Член Общероссийской общественной организации

«Российское

Информация о членстве в

общество оценщиковª (адрес местонахождения: 105066, г. Москва,

саморегулируемой организации

1-й Басманный переулок, д.2А, оф.5), включен в реестр оценщиков

оценщиков

14.11.2007 года за регистрационным № 001438

Диплом о профессиональной переподготовке ПП

№ 438614 в

Межотраслевом институте повышения квалификации и

Номер и дата выдачи документа,

переподготовки руководящих кадров и специалистов Российской

подтверждающего получение

Экономической Академией им. Г.В. Плеханова, выданный

профессиональных знаний в

Российской Экономической Академией им. Г.В. Плеханова, по

области оценочной деятельности

программе: «Профессиональная оценка и экспертиза объектов и прав

собственности. Специализация

«Оценка стоимости предприятий

(бизнеса). Регистрационный номер № 1014-2Д. 2002 г.

Профессиональная ответственность застрахована страховой

Сведения о страховании

компанией ОАО «АльфаСтрахованиеª, Полис № 7591R/776/00969/8

гражданской ответственности

от

31.01.2018 года, страховая сумма

-

30

000

000

(Тридцать

Оценщика

миллионов) рублей, срок действия - до 30.04.2018 года.

Стаж работы в оценочной

14 лет

деятельности

Сведения о независимости

Независимость Оценщика соблюдается

Оценщика

Таблица 3.3. Сведения об Исполнителе

Информация о том, что оценщик

Оценщик осуществляет деятельность самостоятельно в качестве

осуществляет

деятельность

зарегистрированного

в

соответствии

с

действующим

самостоятельно,

занимаясь

законодательством индивидуального предпринимателя

частной практикой

Свидетельство о государственной регистрации физического лица в

ОГРНИП, дата

присвоения

качестве индивидуального предпринимателя серия 72 № 002423550,

ОГРНИП

оценщику,

выданное 09.03.2016 г. Межрайонной инспекцией налоговой службы

зарегистрированному в качестве

№14 по Тюменской области.

индивидуального

ОГРНИП: 316723200063076, Дата присвоения ОГРНИП 04.03.2016

предпринимателя

года

Серия и номер документа,

Паспорт

71

11

№ 921314 выдан Отделом УФМС России по

удостоверяющего личность, дата

Тюменской обл. в Ленинском АО города Тюмени, 02.05.2012г.

выдачи и орган, выдавший

код подразделения 720-001.

указанный документ

Место нахождения

625023, г. Тюмень, Тюмень, ул. Одесская 9, офис 714

Профессиональная ответственность застрахована страховой

Имущественные

интересы,

компанией ОАО «АльфаСтрахованиеª, Полис № 7591R/776/00969/8

связанные с риском возникновения

от

31.01.2018 года, страховая сумма

-

30

000

000

(Тридцать

ответственности

миллионов) рублей, срок действия - до 30.04.2018 года.

Копии Выписки из реестра СРО и страхового полиса прилагаются к Отчету об оценке

(см. Приложение № 3 к Отчету).

- 7 -

Таблица 3.4. Информация обо всех привлекаемых к проведению оценки и подготовке

отчета об оценке организациях и специалистах с указанием их квалификации и степени

их участия в проведении оценки объекта оценки

Наименование организации и

Иные организации и специалисты к проведению оценки и

фамилия, имя, отчество

подготовке отчета об оценке не привлекались

специалиста

Квалификация специалиста

-

Степень участия специалиста в

-

проведении оценки Объекта оценки

- 8 -

4.

ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ

ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

Помимо допущений и ограничений, согласованных в Задании на оценку, Оценщиком

приняты следующие допущения и ограничительные условия:

1. Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе,

чем это предусмотрено Заданием на оценку или дополнительными соглашениями

(в

письменной форме).

2. Заключение о стоимости Объекта оценки, содержащееся в отчѐте, относится к Объекту

оценки в целом. Любое соотнесение части стоимости с какой-либо частью объекта оценки

является неправомерным. Отчет об оценке Объекта оценки достоверен только в полном объеме.

3. При определении рыночной стоимости Объекта оценки Оценщиком была определена

наиболее вероятная цена, по которой Объект оценки может быть отчужден на дату оценки на

открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно,

располагая всей необходимой информацией, а на величину цены сделки не отражаются какие-

либо чрезвычайные обстоятельства.

4. Выводы Оценщика относительно стоимости Объекта оценки действительны только на

дату оценки. Оценщик не принимает на себя ответственность за изменения социальных,

экономических, юридических и природных условий после даты оценки, которые могут

повлиять на стоимость оцениваемого имущества.

5. Вся юридическая, техническая и финансовая информация об Объектах оценки,

предоставленная Заказчиком и его представителями в письменном или устном виде и не

вступающая в противоречие с профессиональным опытом Оценщика, считается достоверной.

6. Все правоустанавливающие документы на Объект оценки оформлены в соответствии с

действующим законодательством. Оценщик не проверяет юридическую чистоту прав, а только

наличие подтверждающих права документов, в виде: договоров, свидетельств, кадастровых

паспортов и др.

7. При проведении оценки предполагалось отсутствие каких-либо скрытых факторов,

влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по

обнаружению (или в случае обнаружения) подобных факторов.

8. Показатели расчетных таблиц по тексту отчета, выраженные в рублях, округлены до

целых значений, показатели, выраженные в процентах, округлены до 2-х знаков.

9. Заказчик принимает условие освободить и обезопасить Оценщика от всякого рода

расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику,

вследствие использования третьими сторонами Отчета об оценке, кроме случаев, когда

окончательным судебным порядком определено, что убытки, потери и задолженности, были

следствием мошенничества, общей халатности и умышленно неправомочных действий, со

стороны Оценщика в процессе составления данного Отчѐта.

10. Все правоустанавливающие документы на движимое имущество оформлены в

соответствии с действующим законодательством;

11. Имущество является предметом залога по Договору займа № 6/16Л от 13.04.2016г.

между ООО « «ª и ским С.Н.

Оценщик имеет право при проведении оценки использовать иные допущения, не

указанные выше, необходимость в которых обусловлена информацией об Объекте оценки,

получаемой Оценщиком при проведении оценки, при условии, что эти допущения не будут

противоречить требованиям действующего законодательства в области оценочной

деятельности.

Набор допущений и ограничений определяется спецификой конкретной ситуации

(параметрами имущества, состоянием рынка, исходными документами, предполагаемым

использованием результатов оценки). Необходимые допущения могут быть приведены в тексте

Отчета.

- 9 -

5. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

5.1. Стандарты оценки для определения соответствующего вида стоимости Объекта

оценки и обоснование их применения

Оценка стоимости Объектов оценки произведена с учетом требований Федерального

закона РФ от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерацииª и

стандартов оценочной деятельности:

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования

к проведению оценки

(ФСО №1)ª, утвержден Приказом Минэкономразвития России от

20.05.2015 г. №297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)ª, утвержден

Приказом Минэкономразвития России от 20.05.2015 г. №298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)ª, утвержден

Приказом Минэкономразвития России от 20.05.2015 г. №299;

- Федеральный стандарт оценки « Оценка стоимости машин и оборудования (ФСО 10)ª,

утвержден Приказом Минэкономразвития России от 01.06.2015 г. №328.

Обоснованием использования федеральных стандартов оценки при проведении настоящей

оценки является обязательность их применения при осуществлении оценочной деятельности.

Методологическую основу оценки составляют понятия, определения и требования

Стандартов и правил оценочной деятельности Общероссийской Общественной Организации

«Российское общество оценщиковª1 (ССО РОО 2015, утвержденных решением Совета РОО от

23.12.2015г., протокол №07-Р), в том числе:

- ССО РОО 1-01-2015. Общие понятия оценки, подходы и требования к проведению

оценки (Текст стандарта является идентичным ФСО №1);

- ССО РОО 1-02-2015. Цель оценки и виды стоимости

(Текст стандарта является

идентичным ФСО №2);

- ССО РОО 1-03-2015. Требования к отчету об оценке

(Текст стандарта является

идентичным ФСО №3);

- ССО РОО 1-10-2015. Оценка стоимости машин и оборудования

(текст стандарта

является идентичным ФСО № 10).

5.2. Содержание и объем работ при проведении оценки

При подготовке настоящего отчета при описании количественных и качественных

характеристик объекта оценки работы других специалистов не использовались.

Отметка о

Наименование этапов проведенной работы

выполнении

Проведено

Заключение с Заказчиком договора на оказание услуг по проведению оценки

12.03.2018г.

Получение от Заказчика необходимых документов для проведения оценки

Проведено

Обследование (осмотр) объекта оценки, установление количественных и

Проведено

качественных характеристик и другой информации об объекте оценки.

12.03.2018г.

Сбор и анализ информации, необходимой для проведения оценки, анализ рынка, к

Проведено

которому относится объект оценки

Применение подходов к оценке, осуществление необходимых расчетов

Проведено

Согласование полученных результатов, определение итоговой величины стоимости

Проведено

объекта оценки

Составление и передача Заказчику Отчета об оценке

Проведено

1

Оценщик, подготовивший настоящий Отчет, является членом Общероссийской общественной организации

«Российское общество оценщиковª

- 10 -

5.3. Применяемые в отчете общие понятия и определения, требования ФСО 1, ФСО

2, ФСО 3

Общие понятия оценки (ФСО 1)

Объекты оценки - объекты гражданских прав, в отношении которых законодательством

Российской Федерации установлена возможность их участия в гражданском обороте.

Цена - это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками

в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки - это наиболее вероятная расчетная величина, определенная

на дату оценки в соответствии с выбранным видом стоимости согласно требованиям

Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)".

Итоговая величина стоимости

- стоимость объекта оценки, рассчитанная при

использовании подходов к оценке и обоснованного оценщиком согласования (обобщения)

результатов, полученных в рамках применения различных подходов к оценке.

Подход к оценке - это совокупность методов оценки, объединенных общей методологией.

Метод проведения оценки объекта оценки - это последовательность процедур, позволяющая на

основе существенной для данного метода информации определить стоимость объекта оценки в

рамках одного из подходов к оценке.

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) -

это дата, по состоянию на которую определена стоимость объекта оценки.

Информация о событиях, произошедших после даты оценки, может быть использована

для определения стоимости объекта оценки только для подтверждения тенденций,

сложившихся на дату оценки, в том случае, когда такая информация соответствует

сложившимся ожиданиям рынка на дату оценки.

Допущение - предположение, принимаемое как верное и касающееся фактов, условий или

обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют

проверки оценщиком в процессе оценки.

Объект-аналог

- объект, сходный объекту оценки по основным экономическим,

материальным, техническим и другим характеристикам, определяющим его стоимость.

Подходы к оценке (ФСО 1)

Сравнительный подход - совокупность методов оценки, основанных на получении

стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и

достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом

могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на

прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные

на анализе статистических данных и информации о рынке объекта оценки.

Доходный подход

- совокупность методов оценки, основанных на определении

ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация,

позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а

также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на

дисконтировании денежных потоков и капитализации дохода.

Затратный подход

- совокупность методов оценки стоимости объекта оценки,

основанных на определении затрат, необходимых для приобретения, воспроизводства, либо

замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует

достоверная информация, позволяющая определить затраты на приобретение, воспроизводство

либо замещение объекта оценки.

В рамках затратного подхода применяются различные методы, основанные на

определении затрат на создание точной копии объекта оценки или объекта, имеющего

- 11 -

аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки

или объектом, имеющим сопоставимые полезные свойства, определяются федеральными

стандартами оценки, устанавливающими требования к проведению оценки отдельных видов

объектов оценки и (или) для специальных целей.

Виды стоимости (ФСО 2)

При использовании понятия стоимости объекта оценки при осуществлении оценочной

деятельности указывается конкретный вид стоимости, который определяется предполагаемым

использованием результата оценки.

При осуществлении оценочной деятельности используются следующие виды стоимости

объекта оценки:

рыночная стоимость;

инвестиционная стоимость;

ликвидационная стоимость;

кадастровая стоимость.

Данный перечень видов стоимости не является исчерпывающим. Оценщик вправе

использовать другие виды стоимости в соответствии с действующим законодательством

Российской Федерации, а также международными стандартами оценки.

Понятия рыночной стоимости и кадастровой стоимости установлены Федеральным

законом от 29 июля 1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерацииª:

Для целей настоящего Федерального закона под рыночной стоимостью объекта оценки

понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден

на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно,

располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-

либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана

принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной

для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и

принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Под кадастровой стоимостью понимается стоимость, установленная в результате

проведения государственной кадастровой оценки или в результате рассмотрения споров о

результатах определения кадастровой стоимости либо определенная в случаях,

предусмотренных статьей 24.19 настоящего Федерального закона.

Инвестиционная стоимость - это стоимость объекта оценки для конкретного лица или

группы лиц при установленных данным лицом (лицами) инвестиционных целях использования

объекта оценки.

При определении инвестиционной стоимости в отличие от определения рыночной

стоимости учет возможности отчуждения по инвестиционной стоимости на открытом рынке не

обязателен. Инвестиционная стоимость может использоваться для измерения эффективности

инвестиций.

Ликвидационная стоимость - это расчетная величина, отражающая наиболее вероятную

цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта

оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда

продавец вынужден совершить сделку по отчуждению имущества.

При определении ликвидационной стоимости в отличие от определения рыночной

стоимости учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца

продавать объект оценки на условиях, не соответствующих рыночным.

- 12 -

Требования к составлению отчета об оценке (ФСО 3)

Отчет об оценке представляет собой документ, содержащий сведения

доказательственного значения, составленный в соответствии с законодательством Российской

Федерации об оценочной деятельности, Федеральным стандартом оценки ФСО

3,

нормативными правовыми актами уполномоченного федерального органа, осуществляющего

функции по нормативно-правовому регулированию оценочной деятельности, а также

стандартами и правилами оценочной деятельности, установленными саморегулируемой

организацией оценщиков, членом которой является оценщик, подготовивший отчет.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, ,

признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки,

если в порядке, установленном законодательством Российской Федерации, или в судебном

порядке не установлено иное.

Отчет об оценке выполняется в соответствии с заданием на оценку и содержит

обоснованное профессиональное суждение оценщика относительно стоимости объекта оценки,

сформулированное на основе собранной информации и проведенных расчетов, с учетом

допущений.

Принципы составления отчета об оценке:

в отчете должна быть изложена информация, существенная с точки зрения оценщика для

определения стоимости объекта оценки;

информация, приведенная в отчете об оценке, существенным образом влияющая на

стоимость объекта оценки, должна быть подтверждена;

содержание отчета об оценке не должно вводить в заблуждение заказчика оценки и иных

заинтересованных лиц

(пользователи отчета об оценке), а также не должно допускать

неоднозначного толкования полученных результатов.

Отчет об оценке составляется на бумажном носителе и (или) в форме электронного

документа.

Отчет на бумажном носителе должен быть пронумерован постранично, прошит, подписан

оценщиком или оценщиками, которые провели оценку, а также скреплен личной печатью

оценщика или оценщиков либо печатью юридического лица, с которым оценщик или оценщики

заключили трудовой договор.

Отчет, составленный в форме электронного документа, должен быть пронумерован

постранично, подписан усиленной квалифицированной электронной подписью в соответствии с

законодательством Российской Федерации оценщиком или оценщиками, которые провели

оценку, а также подписью руководителя юридического лица, с которым оценщик или оценщики

заключили трудовой договор.

Требования к составлению отчета об оценке, проводимой для специальных целей и

отдельных видов объектов оценки, могут устанавливаться соответствующими федеральными

стандартами оценки, которые могут предусматривать отступления от требований настоящего

Федерального стандарта оценки.

Требования к содержанию отчета об оценке (ФСО 3)

В отчете об оценке должны содержаться следующие сведения:

а) задание на оценку в соответствии с требованиями федеральных стандартов оценки;

б) применяемые стандарты оценки;

в) принятые при проведении оценки объекта оценки допущения;

г) сведения о заказчике оценки и об оценщике (оценщиках), подписавшем (подписавших)

отчет об оценке, а также о юридическом лице, с которым оценщик (оценщики) заключил

(заключили) трудовой договор;

д) информация обо всех привлеченных к проведению оценки и подготовке отчета об

оценке организациях и специалистах с указанием их квалификации и степени их участия в

проведении оценки объекта оценки;

е) основные факты и выводы;

- 13 -

ж) описание объекта оценки с указанием перечня документов, используемых оценщиком

и устанавливающих количественные и качественные характеристики объекта оценки, а в

отношении объекта оценки, принадлежащего юридическому лицу,

- также реквизиты

юридического лица (в том числе полное и (в случае, если имеется) сокращенное наименование,

дата государственной регистрации, основной государственный регистрационный номер) и

балансовая стоимость данного объекта оценки (при наличии);

з) анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов,

влияющих на его стоимость;

и) описание процесса оценки объекта оценки в части применения подхода (подходов) к

оценке. В отчете должно быть описано обоснование выбора используемых подходов к оценке и

методов в рамках каждого из применяемых подходов, приведена последовательность

определения стоимости объекта используемых подходов к оценке и методов в рамках каждого

из применяемых подходов, приведена последовательность определения стоимости объекта

оценки, а также приведены соответствующие расчеты. При этом такое описание должно

позволять пользователю отчета об оценке понять логику процесса определения стоимости и

соответствие выбранного оценщиком метода (методов) объекту оценки, определяемому виду

стоимости и предполагаемому использованию результатов оценки;

к) описание процедуры согласования результатов оценки и выводы, полученные на

основании проведенных расчетов по различным подходам, а также при использовании разных

методов в рамках применения каждого подхода, с целью определения итоговой величины

стоимости, либо признание в качестве итоговой величины стоимости результата одного из

подходов.

В отчет об оценке могут включаться расчетные величины и выводы по результатам

дополнительных исследований, предусмотренные заданием на оценку, которые не

рассматриваются как результат оценки в соответствии с Федеральным стандартом ФСО 2, а

также иные сведения, необходимые для полного и недвусмысленного толкования результатов

проведения оценки объекта оценки, отраженных в отчете.

В приложении к отчету об оценке должны содержаться копии документов, используемые

оценщиком и устанавливающие количественные и качественные характеристики объекта

оценки.

Требования к описанию в отчете об оценке информации, используемой при

проведении оценки (ФСО 3)

В тексте отчета об оценке должны присутствовать ссылки на источники информации,

либо копии материалов и распечаток, используемых в отчете, позволяющие делать выводы об

источнике получения соответствующей информации и дате ее подготовки, к отчету об оценке

должны быть приложены копии соответствующих материалов.

Документы, предоставленные заказчиком должны быть подписаны уполномоченным на

то лицом и заверены в установленном порядке, и к отчету прикладываются их копии.

В случае, если в качестве информации, существенной для величины определяемой

стоимости объекта оценки, используется значение, определяемое экспертным мнением, в

отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным

данным (при наличии рыночной информации).

Итоговая величина стоимости может быть представлена в виде конкретного числа с

округлением по математическим правилам округления, либо в виде интервала значений, если

такое представление предусмотрено законодательством Российской Федерации или заданием

на оценку.

Общие понятия оценки машин и оборудования (ФСО 10)

Затраты на воспроизводство машин и оборудования (без учета износа и устареваний)

определяются на основе сравнения с затратами на создание или производство либо

приобретение точной копии объекта оценки.

- 14 -

Затраты на замещение машин и оборудования (без учета износа и устареваний)

определяются на основе сравнения с затратами на создание или производство либо

приобретение объекта, имеющего аналогичные полезные свойства.

Точной копией объекта оценки для целей оценки машин и оборудования признается

объект, у которого совпадают с объектом оценки, как минимум, следующие признаки:

наименование, обозначение модели (модификации), основные технические характеристики.

Объектом, имеющим аналогичные полезные свойства, для целей оценки машин и

оборудования признается объект, у которого имеется сходство с объектом оценки по

функциональному назначению, принципу действия, конструктивной схеме.

5.4. Содержание отчета об оценке

Настоящий Отчет подготовлен как отчетный документ и представляет собой изложение

всех существенных сведений об Объекте оценки, о результатах оценки, о специалистах,

выполнявших оценку.

При составлении отчета об оценке оценщик должен придерживаться следующих

принципов:

-в отчете должна быть изложена информация, существенная с точки зрения оценщика для

определения стоимости объекта оценки;

-информация, приведенная в отчете об оценке, существенным образом влияющая на

стоимость объекта оценки, должна быть подтверждена;

-содержание отчета об оценке не должно вводить в заблуждение заказчика оценки и иных

заинтересованных лиц

(пользователи отчета об оценке), а также не должно допускать

неоднозначного толкования полученных результатов.

Настоящий Отчет подготовлен как отчетный документ об оценке и представляет собой

изложение всех существенных сведений об оцениваемом имуществе, о результатах оценки, о

специалистах, выполнявших оценку. Отчет содержит обоснование стоимости оцененных

Объектов, а также описание методики и процедуры оценки в объеме, установленном

требованиями ст.11 ФЗ «Об оценочной деятельности в Российской Федерацииª и ФСО 3 к

отчетной документации.

Отчет состоит из

9 разделов, отражающих последовательность действий Оценщика,

совершенных в соответствии с методическими требованиями к процедуре оценки.

Отчет об оценке содержит Приложения к Отчету.

Приложение

№ 1 содержит копии документов, предоставленных Заказчиком,

используемых Оценщиком и устанавливающих количественные и качественные

характеристики Объекта оценки (правоустанавливающие и правоподтверждающие документы,

а также документы технической инвентаризации, заключения специальных экспертиз и другие

документы по объекту оценки (при их наличии));

Приложение № 2 содержит источники ценовой информации, использованной в расчетах;

Приложение № 3 содержит копии свидетельств о членстве в СРО, страховых полисов и

документов, подтверждающих получение профессиональных знаний в области оценочной

деятельности специалистов, принимавших участие в оценке.

- 15 -

6. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

(ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА

ОЦЕНКИ, СОДЕРЖАЩЕЕ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ)

6.1. Перечень данных, использованных при проведении оценки Объекта оценки с

указанием источников их получения

Данные для анализа рынка объекта оценки, а также других внешних факторов, не

относящихся непосредственно к объекту оценки, но влияющих на его стоимость:

- Материалы веб-сайта, содержащие обзоры, характеризующие состояние

автомобильного рынка Российской Федерации, www.autostat.ru/.

Данные для описания методологии оценки объектов движимого имущества:

- Основы оценки стоимости машин и оборудования: Учебник/ А.П. Ковалев, А.А.

Кушель, И.В. Королев, П.В. Фадеев, под редакцией М.А. Федотовой.- М.: Финансы и

статистика, 2006 год.

Данные для определения стоимости Объекта оценки:

- Методика оценки остаточной стоимости транспортных средств с учетом технического

состояния Р-03112194-0376-98;

- Справочник оценщика машин и оборудования, издание первое «Корректирующие

коэффициенты и характеристики рынка машин и оборудованияª

- Приволжский центр

финансового консалтинга и оценки, 2015 г.

6.2. Перечень документов, используемых Оценщиком и устанавливающих

количественные и качественные характеристики Объекта оценки

Ссылки на доступные для оценщика документы, содержащие характеристики объекта

оценки:

- ПТС № 77 УО 615854;

- Свидетельство о регистрации транспортного средства 72 39 № 263153;

- Договору займа № 6/16Л от 13.04.2016г.

Копии документов, предоставленных Заказчиком, используемых Оценщиком и

устанавливающих количественные и качественные характеристики имущества и условий

аренды содержатся в Приложении 1 к Отчету.

6.3. Точное описание Объекта оценки с приведением ссылок на документы,

устанавливающие количественные и качественные характеристики Объекта оценки

В соответствии с Заданием на оценку Объектом оценки является транспортное средство -

Легковой автомобиль MERCEDES-BENZ ML

350

4MATIC,

2012 года выпуска,

идентификационный номер (VIN) - WDC1660571AO77552.

6.4. Количественные и качественные характеристики Объекта оценки и элементов,

входящих в состав Объекта оценки, которые имеют специфику, влияющую на результаты

оценки Объекта оценки

С целью идентификации Объекта оценки, установления его количественных и

качественных характеристик, были выполнены следующие мероприятия:

1. Анализ предоставленной Заказчиком документации;

2. Интервью с представителями Заказчика;

3. Визуальный осмотр произведен 12.03.2018 г. с участием представителя Заказчика;

4. Сбор и анализ дополнительной информации, необходимой для проведения оценки.

Оценщик изучил количественные и качественные характеристики Объекта оценки:

- информацию о правах,

- сведения об обременениях, связанных с Объектом оценки,

- информацию о физических свойствах Имущества, его технических и эксплуатационных

характеристиках, износе и устареваниях,

- данные бухгалтерского учета, относящиеся к Имуществу,

- 16 -

- иную информацию, существенную для определения стоимости Объекта оценки.

Сведения: об имущественных правах, об обременениях, связанных с Объектом оценки,

о физических свойствах Объекта оценки, об износе, об устареваниях, а также данные

бухгалтерского учета, относящиеся к Объекту оценки

Имущественные права на Имущество: собственность

Субъект права: Сергей Николаевич.

Сведения об обременениях: Объект оценки является залогом по Договору займа № 6/16Л

от 13.04.2016г. между ООО « «ª и ским С.Н.

Таблица 6.1. Идентификационные характеристики объекта оценки

Дата

Идентификационный

Тип ТС/ Марка

№ ПТС

выпуска

№ - VIN

Легковой автомобиль MERCEDES-BENZ

2012

77 УО 615854

WDC1660571AO77552

ML 350 4MATIC

Таблица 6.2. Краткие технические характеристики

Оценка

Пробег,

Тип ТС/ Марка

Краткие характеристики

технического

км.

состояния

Тип кузова: внедорожник. Число мест 5. Число

дверей

5.

Объѐм двигателя, куб.см:

3498.

Мощность, л.с./об.мин.:

370/3500 Максимальная

скорость, км/ч: 235 Разгон до 100 км/ч, с: 7.6 Тип

привода: полный, постоянный.

MERCEDES-BENZ ML

Хорошее.

КПП: автоматическая 7-ступенчатая Тип топлива:

50 368

350 4MATIC

бензин. Расход на 100 км: город 10.9л; трасса 7.6л.

Длина, мм: 4804 Ширина, мм: 1926 Высота, мм:

1796 Клиренс, мм: 255 Размер шин: 255/55R18

Снаряженная масса, кг: 2030 Полная масса, кг:

2900 Объѐм топливного бака: 78

Информация об износе

Оценка технического состояния произведена на основании визуального осмотра,

проведенного с представителем технической службы Заказчика, с использованием Шкалы

параметров и характеристик технического состояния (РД 37.009.015-98).

Пробег оцениваемого автомобиля на дату осмотра составляет 50368 км.

Таблица 6.3. Шкала параметров и характеристик технического состояния (средства

транспортные)

Оценка

Физическая характеристика состояния АМТС

Износ, %

состояния

Новое, не зарегистрированное в органах ГИБДД автомототранспортное

Новое

средство в отличном состоянии, после выполнения предпродажной

0 - 10

подготовки, без признаков эксплуатации.

Практически новое АМТС на гарантийном периоде эксплуатации, с

Очень хорошее

выполненными объемами технического обслуживания и не требующее

10 - 20

ремонта или замены каких-либо частей.

АМТС на послегарантийном периоде эксплуатации, с выполненными

Хорошее

объемами технического обслуживания, не требующее текущего ремонта или

20 - 40

замены каких-либо частей. АМТС после капитального ремонта.

Бывшее в эксплуатации АМТС, с выполненными объемами технического

Удовлетво-

обслуживания, требующее текущего ремонта или замены некоторых

40 - 60

рительное

деталей, имеющее незначительные повреждения лакокрасочного покрытия.

Бывшее в эксплуатации АМТС, в состоянии, пригодном для дальнейшей

Условно

эксплуатации после выполнения работ текущего ремонта

(замены)

60 - 75

пригодное

агрегатов, ремонта (наружной окраски) кузова (кабины).

- 17 -

Оценка

Физическая характеристика состояния АМТС

Износ, %

состояния

Неудовлетво-

Бывшее в эксплуатации АМТС, требующее капитального ремонта или

до 80

рительное

замены номерных агрегатов (двигателя, кузова, рамы), полной окраски.

Бывшее в эксплуатации АМТС, требующее ремонта в объеме,

превышающем экономическую целесообразность его выполнения;

Предельное

80 и более

отсутствие технической возможности осуществления такового; непригодное

к эксплуатации и ремонту.

Источник: РД 37.009.015-98

Фотоснимки объекта оценки

- 18 -

Сведения об устареваниях

Функциональное и экономическое устаревание отсутствует.

Иная информация, существенная для определения стоимости Объекта оценки:

Иная информация, существенная для определения стоимости Объекта оценки,

Оценщиком не выявлена.

6.5.

Другие факторы и характеристики, относящиеся к Объекту оценки,

существенно влияющие на его стоимость

Помимо представленных в разделе Отчета:

- количественных и качественных характеристик Объекта оценки;

- количественных и качественных характеристик элементов, входящих в состав Объекта

оценки, которые имеют специфику, влияющую на результаты оценки Объекта оценки;

- информации о текущем использовании Объекта оценки,

на дату оценки Оценщиком не выявлено других факторов, относящиеся к Объекту оценки,

существенно влияющих на его стоимость.

- 19 -

7. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, А ТАКЖЕ ДРУГИХ ВНЕШНИХ ФАКТОРОВ,

НЕ ОТНОСЯЩИХСЯ НЕПОСРЕДСТВЕННО К ОБЪЕКТУ ОЦЕНКИ, НО ВЛИЯЮЩИЕ

НА ЕГО СТОИМОСТЬ

Согласно п.8з ФСО №3, вне зависимости от вида объекта оценки в отчете об оценке должны

содержаться следующие сведения: анализ рынка объекта оценки, ценообразующих факторов, а

также внешних факторов, влияющих на его стоимость. Согласно разделу IV «Анализ рынкаª ФСО

№10, для оценки стоимости машин и оборудования оценщик исследует рынок в тех его

сегментах, в которых может быть реализована наиболее значимая по стоимости часть

оцениваемых машин и единиц оборудования. Исследуются сегменты как первичного, так и

вторичного рынка, если для объекта оценки эти виды рынка существуют.

Объем исследования определяется оценщиком исходя из принципа достаточности.

7.1. Анализ состояния автомобильного рынка

Продажи легковых автомобилей и легкого коммерческого транспорта в России по итогам

февраля увеличились на 24,7% и составили 133177 машин.

По итогам первых двух месяцев 2018 года российский авторынок вырос на 27,5% до 235641

автомобиля, гласят данные Ассоциации европейского бизнеса. Как отмечают в АЕБ, в феврале

российский автомобильный рынок продолжил демонстрировать здоровое развитие, раздвигая

непрерывный ряд роста года к году до солидных 12 месяцев. Более чем 27% улучшение в

первые два месяца

- впечатляющий момент для рынка, уставшего от плохих новостей,

поступавших еще год назад.

Двигаясь вперед, надо сказать, что прогноз рынка остается положительным, но разумно

ожидать, что восстановление при сравнении результатов год к году будет замедляться за счет

роста базы, который начался в мартe прошлого года, констатируют в ассоциации.

Лидерство на российском авторынке удерживает АВТОВАЗ, реализовавший в прошлом

месяце 27401 автомобиль LADA, что на 37% выше показателя годичной давности. Второе

место по объему продаж заняла KIA - реализация 17795 машин (+44%) обеспечила корейской

марке лидерство на рынке иномарок. Третью строчку сохраняет Hyundai с показателем 13434

проданных автомобиля, что на 43% больше по сравнению с прошлым годом. Далее следует

Renault

- автомобили этой марки выбрали 11268 покупателей (+17%). Замыкает пятерку

лидеров по-прежнему Volkswagen, чьи продажи выросли на 11% и составили 7070 машин. В

ТОП-10 самых продаваемых марок по итогам февраля также вошли Toyota (6522 шт., +3%),

Nissan (6306 шт., +19%), Skoda (5907 шт., +39%), Ford (4434 шт., +50%) и ГАЗ (4081 шт., +20%).

Самой продаваемой моделью в России по итогам февраля вновь стала KIA Rio, чья

реализация составила 8979 автомобилей (+28%), в том числе 2132 новых кросс-хэтчбека Rio X-

Line. Таким образом LADA Vesta опустилась на второе место с показателем 8456 машин

(+66%). Третий результат показала LADA Granta - 6861 реализованный автомобиль (+30%).

Лидерство среди моделей SUV сохраняет кроссовер Hyundai Creta, разошедшийся тиражом

5937 экземпляров (+46%). Далее идет седан Hyundai Solaris - на нем остановили свой выбор

4600 потребителей (+49%). Продажи седана Volkswagen Polo увеличились на 10% до 3924

машин. Внедорожник Renault Duster был реализован в количестве 3659 штук (+13%). Спрос на

универсал LADA Largus вырос на 76% - до 3412 автомобилей. Лифтбек Skoda Rapid выбрал

2821 покупатель, что на 41% больше по сравнению с прошлым годом. Замыкает ТОП-10 самых

популярных моделей в России на этот раз внедорожник LADA 4х4, чей результат составил 2678

машин (+32%).

Источник: https://www.autostat.ru

Вторичный рынок

Согласно данным аналитического агентства «АВТОСТАТª, в последний зимний месяц

2018 года объем рынка легковых автомобилей с пробегом в России составил 362,2 тыс. единиц,

что на 0,9% больше, чем в феврале 2017-го.

- 20 -

Лидером российского вторичного рынка традиционно является отечественная марка LADA,

на долю которой в прошлом месяце пришлось более четверти от общего объема. В

количественном выражении это составляет 95,5 тыс. штук - на 0,6% больше, чем год назад.

Лучшей среди иномарок по-прежнему оказывается японская Toyota, чей показатель достиг

40,8 тыс. экземпляров (-2,7%). Замыкает тройку лидеров другой японский бренд - Nissan - с

результатом в 20 тыс. машин (+0,6%).

Среди моделей лидерство сохраняет хэтчбек LADA

2114, объем вторичного рынка

которого в феврале составил 10,5 тыс. единиц, что на 2,1% ниже результата годичной давности.

На вторую позицию в модельном рейтинге поднялся Ford Focus (9 тыс. шт.; -2%), который

снова стал лучшим среди иномарок с пробегом. А вот на третью строчку опустился седан

LADA 2107 (8,6 тыс. шт.; -5,2%).

Отметим также, что по итогам двух месяцев 2018 года объем вторичного рынка легковых

автомобилей в России составил почти 700 тыс. единиц, что на 3,8% больше, чем год назад.

Источник: https://www.autostat.ru

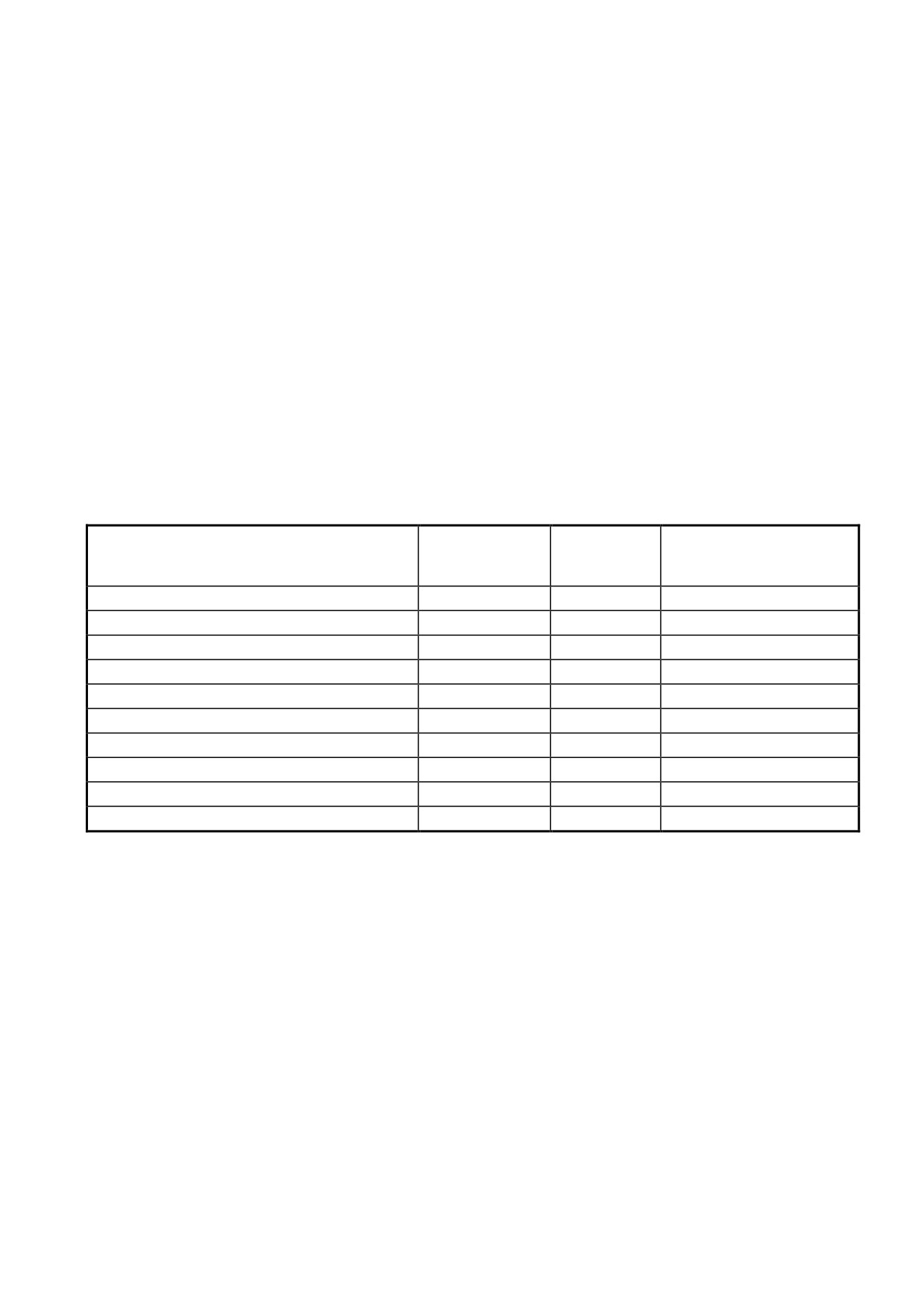

Ниже представлена выборка цен предложений автомобилей MERCEDES-BENZ ML 350

4MATIC, 2012 года выпуска на вторичном рынке.

Таблица 7.1. Цены предложений MERCEDES-BENZ ML 350 4MATIC, 2012 года выпуска в

хорошем техническом состоянии на вторичном рынке

Цена

Марка

предложения,

Пробег

Местонахождение

руб.

MERCEDES-BENZ ML 350 4MATIC

2 100 000

70 000 км

Петропавловск

MERCEDES-BENZ ML 350 4MATIC

1 900 000

140 000 км

Ханты-Мансийск

MERCEDES-BENZ ML 350 4MATIC

2 485 000

97 000 км

Хабаровск

MERCEDES-BENZ ML 350 4MATIC

2 650 000

75 000 км

Пермь

MERCEDES-BENZ ML 350 4MATIC

2 600 000

76 000 км

Новокухнецк

MERCEDES-BENZ ML 350 4MATIC

2 200 000

76 000 км

Владивосток

MERCEDES-BENZ ML 350 4MATIC

2 150 000

53 000 км

Челябинск

MERCEDES-BENZ ML 350 4MATIC

2 870 000

56 000 км

Владивосток

MERCEDES-BENZ ML 350 4MATIC

2 150 000

61 000 км

Москва

MERCEDES-BENZ ML 350 4MATIC

1 800 000

137 000 км

Самара

7.2. Анализ наиболее эффективного использования Объекта оценки

Согласно ФСО № 1 при определении наиболее эффективного использования объекта

оценки определяется использование объекта оценки, при котором его стоимость будет

наибольшей. В соответствии с определением понятия «наиболее эффективное использованиеª

каждое потенциально возможное использование оцениваемого имущества рассматривается с

точки зрения следующих критериев:

юридическая (законодательная) разрешѐнность, под которой понимается соответствие

варианта использования имущества действующему законодательству. Юридические

ограничения включают в себя общие законодательные нормы, а также частные правовые

ограничения, связанные с особенностями конкретного имущества;

физическая возможность

(осуществимость), или соответствие физических свойств

оцениваемого имущества (размера, формы и т.д.) предполагаемому использованию;

экономическая целесообразность, то есть степень адекватности того или иного варианта

использования сложившейся рыночной среде;

максимальная доходность

(эффективность),

учитывающая количественные,

качественные и временные характеристики доходов, ожидаемых от различных потенциальных

вариантов использования имущества.

- 21 -

Наиболее эффективное использование оборудования для общественного питания в

хорошем техническом состоянии соответствует его функциональному назначению.

Учитывая цели оценки и предполагаемое использование результатов оценки и связанные с

этим ограничения, Оценщик полагает, что наиболее эффективным использованием

имущества является его текущее использование.

7.3. Анализ достаточности и достоверности информации

Оценщиком была собрана из открытых источников вся информация об Объекте оценки

(документы, подтверждающие характеристики Объекта оценки представлены в разделе 6.2.

Отчета), о характеристиках рынка Объекта оценки (источники информации, использованной

для определения характеристик рынка представлены в разделе 7.1 Отчета), имеющаяся и

доступная Оценщику в период проведения оценки средствами, которыми Оценщик располагал.

Эта информация позволяет из сформированной Оценщиком

«генеральной совокупности

данныхª сделать выбор объектов-аналогов, максимально сопоставимых с Объектом оценки; а

также извлечь данные, необходимые для применения методов оценки. Оценщик считает, что

собранная им информация достаточна для определения стоимости Объекта оценки.

Проанализировав информацию, имеющуюся в распоряжении Оценщика, Оценщик делает

вывод, что данная информация является достоверной, может быть использована в расчетах для

целей определения стоимости Объекта оценки.

- 22 -

8. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ

ПРИМЕНЕНИЯ ЗАТРАТНОГО, СРАВНИТЕЛЬНОГО И ДОХОДНОГО ПОДХОДОВ К

ОЦЕНКЕ, ПОСЛЕДОВАТЕЛЬНОСТЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ

Согласно ФСО № 1 Оценщик при проведении оценки обязан использовать затратный,

сравнительный и доходный подходы к оценке или обосновать отказ от использования того или

иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в

рамках применения каждого из подходов.

Согласно ФСО № 3, в отчете должно быть описано обоснование выбора используемых

подходов к оценке и методов в рамках каждого из применяемых подходов, приведена

последовательность определения стоимости объекта оценки, а также приведены

соответствующие расчеты. При этом такое описание должно позволять пользователю отчета об

оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком

метода

(методов) объекту оценки, определяемому виду стоимости и предполагаемому

использованию результатов оценки.

При проведении оценки возможно установление дополнительных к указанным в задании на

оценку допущений, связанных с предполагаемым использованием результатов оценки и

спецификой объекта оценки.

8.1. Описание процесса оценки Объекта оценки в части применения затратного

подхода к оценке

В соответствии с п.18 части III ФСО № 1 затратный подход - совокупность методов оценки

стоимости объекта оценки, основанных на определении затрат, необходимых для

воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход применяется, когда существует возможность заменить объект оценки

другим объектом, который либо является точной копией объекта оценки, либо имеет

аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в

связи с физическим состоянием, функциональным или экономическим устареванием, при

применении затратного подхода необходимо учитывать износ и все виды устареваний.

Для корректного применения затратного подхода необходима информация о стоимости

нового идентичного или аналогичного объектам оценки имущества от заводов-производителей

или предприятий-поставщиков.

Вывод о применимости подхода/обоснование отказа от применения подхода

Применение затратного подхода при оценке бывших в эксплуатации транспортных средств

зачастую не отражает реальную рыночную стоимость транспорта, сложившуюся на вторичном

рынке, тем более на вторичном рынке достаточно широко представлены аналогичные

оцениваемым транспортные средства.

Поэтому Оценщиком принято решение в рамках настоящей оценки не использовать

затратный подход.

8.2. Описание процесса оценки Объекта оценки в части применения сравнительного

подхода к оценке

Сравнительный подход

- совокупность методов оценки стоимости объекта оценки,

основанных на сравнении объекта оценки с объектами

- аналогами объекта оценки, в

отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для

целей оценки признается объект, сходный объекту оценки по основным экономическим,

материальным, техническим и другим характеристикам, определяющим его стоимость.

Согласно п.13 части III ФСО № 1, сравнительный подход применяется, когда доступна

достоверная и достаточная для анализа информация о ценах и характеристиках объектов-

аналогов. При этом могут применяться как цены совершенных сделок, так и цены

предложений.

- 23 -

Вывод о применимости подхода/обоснование отказа от применения подхода

Применение сравнительного подхода (подхода сравнительного анализа продаж) для оценки

рыночной стоимости имущества требует наличия достаточного количества сведений о сделках

с имуществом, аналогичным оцениваемому.

Оценщиком при анализе вторичного рынка выявлено достаточное количество предложений

по продажам аналогичных оцениваемым транспортных средств, необходимых для корректного

применения сравнительного подхода.

Выбор объектов-аналогов

Сравнительный подход является основным для оценки отдельных групп или видов машин,

оборудования и транспортных средств. Главная проблема в этом случае

- трудность с

получением необходимой информации, выбором сопоставимого объекта, адекватного

оцениваемому объекту, с учетом степени несовпадения состава и численных значений

характеристик сопоставимого и оцениваемого объектов. При отсутствии в нашем случае

достаточной информации в рамках этого метода оправдано упрощенное проведение

корректировок цен объектов-аналогов. Построение и использование статистических моделей

или параметрических моделей ценообразования, выражающих зависимость средней цены

объекта от комплектации и значений его технических характеристик в рамках настоящей

оценки не обосновано, в связи с отсутствием достаточной рыночной информации.

Источниками получения информации об объектах-аналогах являются данные открытых

электронных и печатных изданий, где в режиме свободного доступа размещаются сведения о

публичных офертах, аналитические материалы, экспертные оценки и интервью со

специалистами, занимающимися продажей подержанной техники. Пользователь отчѐта, при

желании, может самостоятельно ознакомиться с данной информацией в Приложении 2 и по

адресам и ссылкам, указанным в Отчете.

Сравнительный анализ Объектов оценки и каждого объекта-аналога по всем

элементам сравнения

Элементы сравнения оценщиком были выбраны в условиях «пассивногоª рынка продаж б/у

транспортных средств:

условия финансирования сделки купли-продажи;

условия продажи;

время продажи (дата предложения);

денежная единица цены предложения;

марка, модель объекта;

техническое состояние;

Однако, все факторы, какие могли бы влиять на рыночную стоимость Объектов оценки,

перечислить сложно. Поэтому в рамках данного отчета Оценщик руководствовался принципом

достаточности. Согласно ст.

19 ФСО

№ 1 «Информация считается достаточной, если

использование дополнительной информации не ведет к существенному изменению

характеристик, использованных при проведении оценки объекта оценки, а также не ведет к

существенному изменению итоговой величины стоимости объекта оценкиª.

Сравнительный анализ Объекта оценки и каждого объекта-аналога по элементам сравнения

приведен в верхней части таблицы «Расчет рыночной стоимости объекта оценкиª.

Выбор единиц сравнения

В качестве единиц сравнения принимают измерители, традиционно сложившиеся на

местном рынке. При определении стоимости транспортных средств в качестве единицы

сравнения, как правило, принимают 1 ед. объекта.

Учитывая вышеизложенное, в качестве единицы сравнения объектов-аналогов Оценщик

принял 1 ед. объекта.

- 24 -

Корректировка значений единиц сравнения объектов-аналогов по элементам

сравнения

После сравнительного анализа Объектов оценки и каждого объекта-аналога по всем

элементам сравнения к ценам объектов-аналогов необходимо внести корректировки на

различия, существующие между объектами-аналогами и Объектами оценки. Отрицательная

корректировка вносится в случае, если по данному показателю объект-аналог превосходит

объект оценки, а положительная - если по данному показателю объект-аналог ему уступает.

Корректировки значений единиц сравнения для объектов-аналогов производятся в

следующем порядке:

в первую очередь производятся корректировки, относящиеся к условиям сделки и

состоянию рынка, которые проводятся путем применения каждой последующей корректировки

к предыдущему результату;

во вторую очередь производятся корректировки, относящиеся непосредственно к

объекту, которые производятся путем применения указанных корректировок к результату,

полученному после корректировки на условия рынка, в любом порядке.

Для определения величин корректировок в зависимости от наличия и достоверности

рыночной информации применяются количественные и качественные методики.

Порядок расчета и применения корректировок цен объектов-аналогов, выполненных в

настоящей работе, соответствует описанию применения методов сравнительного подхода к

оценке машин и оборудования, представленному в Учебно-методическом пособии «Оценка

машин и оборудованияª под ред. А.П. Ковалева.

В общем виде корректировка цен объектов-аналогов выполнялась по следующей формуле:

V Pk k ...

k

...k

,

1

2

i

n

где V -скорректированная стоимость объекта-аналога;

P - цена (предложения) объекта -аналога;

k1, k2, ki, kn - корректирующие коэффициенты, учитывающие отличия параметров объектов-

аналогов от параметров Объектов оценки;

n - количество параметров, учитываемых в расчете.

Опираясь на анализ объектов-аналогов, Оценщик полагает, что:

- отобранные объекты-аналоги, предлагаются к продаже на собственные средства, с

оплатой единовременно, без рассрочки, в рублях; характеристики объектов по основному

ценообразующему фактору сопоставимы;

- проводить корректировки значений единиц сравнения нужно по следующих элементам:

условиям продажи (корректировка на торг), корректировка на техническое состояние.

Корректировка значений единиц сравнения объектов-аналогов на условия продажи

Все объекты-аналоги выставлены на продажу по цене предложения. Фактическая цена

сделки купли-продажи может быть скорректирована в ходе предварительных переговоров

между покупателем и продавцом.

Для определения величины скидки на «торгª нами использованы данные Справочника

оценщика машин и оборудования «Корректирующие коэффициенты и характеристики рынка

машин и оборудованияª, Приволжский центр методического и информационного обеспечения

оценки, Нижний Новгород, 2015 г., стр. 52, Таблица 2.2.2. «Границы расширенного интервала

для скидки на «торгª в %.

В соответствии с данным изданием диапазон расширенного интервала скидки на торг для

группы «транспорт и спецтехника широкого примененияª составляет 4,5 -13,5%. В рамках

настоящей оценки, учитывая «пассивноеª состояние рынка, величина скидки на торг принята в

размере -12%.

Корректировка применена ко всем аналогам в сторону уменьшения.

- 25 -

Корректировка на износ

Корректировка значений единиц сравнения объектов-аналогов для Объектов оценки на

износ проводились по следующей формуле:

КТС = (100% - Иоц)/(100% - Иан)

где:

КТС - поправка на техническое состояние,

Иоц - износ оцениваемого объекта;

Иан - износ объекта-аналога.

Для автотранспортных средств физический износ находит выражение через возраст

техники и ее пробег.

Расчет износа аналогов производится по формуле:

Иф = 100 (1-е-),

где е

- основание натуральных логарифмов, е 2.72;

- функция, зависящая от возраста и фактического пробега Транспортного средства

с начала эксплуатации.

Вид функции для аналогов принят в соответствии с таблицей № 2 методики оценки

остаточной стоимости транспортных средств с учетом технического состояния Р-03112194-

0376-98 и составляет:

Таблица 8.1. Вид зависимости при расчете износа транспортных средств

Вид транспортного средства

Вид зависимости

Легковые автомобили европейского производства

= 0,05 х Тф + 0,0025 х Lф

Тф - фактический возраст с начала эксплуатации (лет.)

Lф - пробег с начала эксплуатации (км.).

Согласование результатов полученных скорректированных значений единиц

сравнения по выбранным объектам-аналогам

Для согласования результатов полученных скорректированных значений единиц

сравнения по выбранным объектам-аналогам Оценщик использовал метод валовой коррекции.

В рамках данного метода вес каждого объекта-аналога определяется на основе величины

совокупной корректировки, внесенной в цену данного объекта - аналога в процессе применения

метода прямого сравнения продаж.

Расчет весовых коэффициентов при обобщении результатов после корректировок

каждого аналога производится по формуле:

n

а

k

A

где:

k - весовой коэффициент аналога;

n

n

N

p

p

n

n

1

0

A

(a

)

a

1

n

n

1

p

0

где:

pn1 - стоимость аналога после корректировок;

pn0 - исходная стоимость аналога.

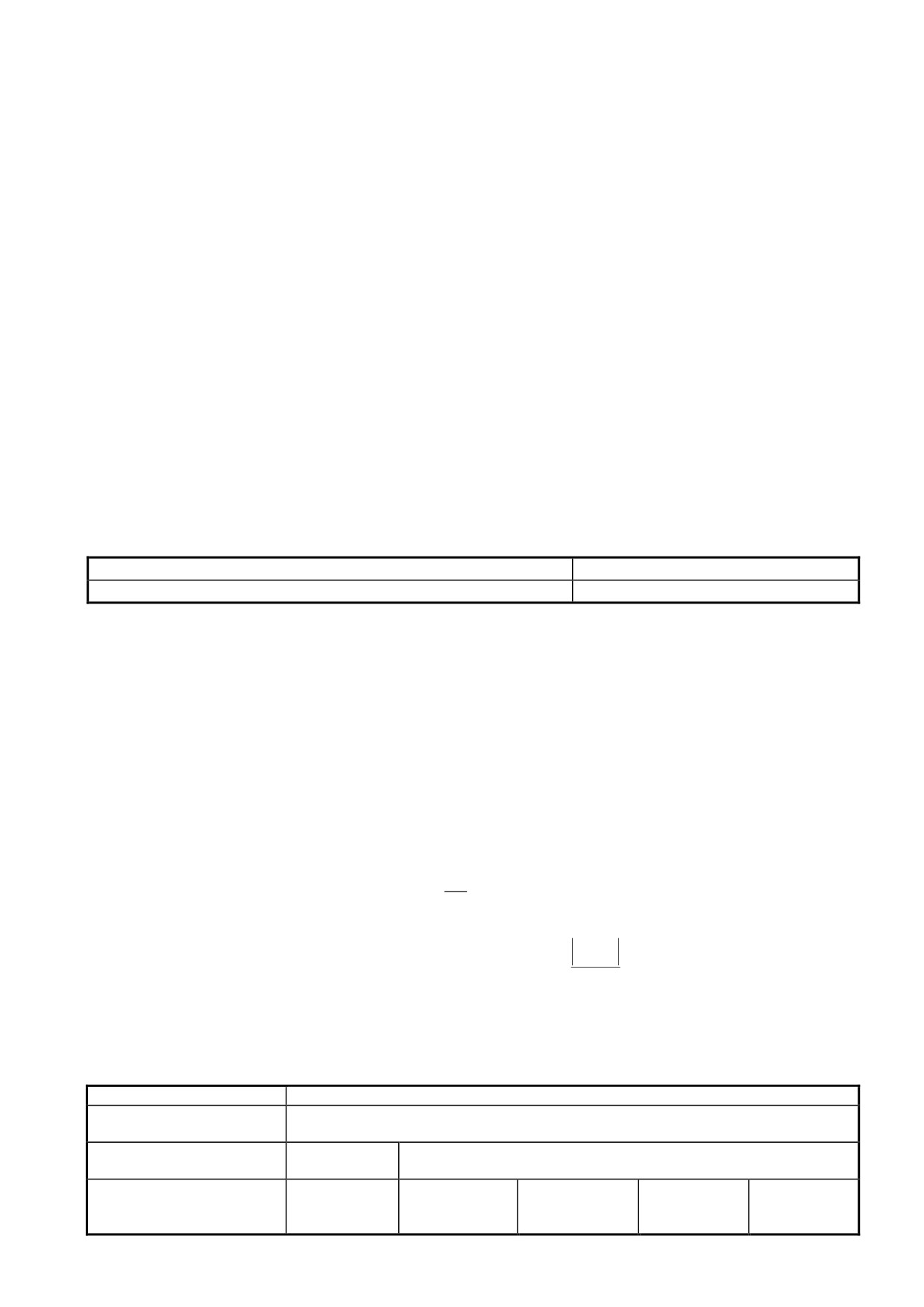

Таблица 8.2. Расчет рыночной стоимости Объекта оценки сравнительным подходом

Объект оценки

MERCEDES-BENZ ML 350 4MATIC

Идентификационный

WDC1660571AO77552

номер (VIN)

Объект

Элементы сравнения

Объекты сравнения

оценки

MERCEDES-

MERCEDES-

MERCEDES-

MERCEDES-

MERCEDES-

Марка ТС

BENZ ML 350

BENZ ML 350

BENZ ML 350

BENZ ML

BENZ ML

4MATIC

4MATIC

4MATIC

350 4MATIC

350 4MATIC

- 26 -

Цена предложения, руб.

2 495 000

2 600 000

2 650 000

2 200 000

Год выпуска

2012

2012

2012

2012

2012

Пробег, км.

50 368

97 000

76000

75 000

76000

Объем двигателя, см.куб.

3498 (3,5)

3498 (3,5)

3498 (3,5)

3498 (3,5)

3498 (3,5)

(л.)

Мощность двигателя, л.с.

306

306

306

306

306

Техническое состояние

хорошее

хорошее

хорошее

хорошее

хорошее

собственност

собственност

Права на объект

собственность

собственность

собственность

ь

ь

рыночные,

рыночные,

рыночные,

рыночные,

признаков

признаков

признаков

признаков

Условия продажи

вынужденност

вынужденност

вынужденнос

вынужденнос

и нет

и нет

ти нет

ти нет

Состояние рынка

12.03.2018

Март 2018

Март 2018

Март 2018

Март 2018

stok.drom.ru/

k.drom.ru/merc

netsk.drom.ru/m

om.ru/merced

mercedes-

Источник информации

edes-benz/m-

ercedes-benz/m-

es-benz/m-

benz/m-

class/28852580.

class/29016906.

class/2723226

class/2913263

html

html

3.html

4.html

Поправка на торг, %

-12

-12

-12

-12

Поправка на торг, руб.

-299 400

-312 000

-318 000

-264 000

Откорректированная цена,

2 195 600

2 288 000

2 332 000

1 936 000

руб.

собственност

собственност

Права на объект

собственность

собственность

собственность

ь

ь

Корректировка,%

0

0

0

0

Корректировка, руб.

0

0

0

0

Откорректированная цена,

2 195 600

2 288 000

2 332 000

1 936 000

руб.

рыночные,

рыночные,

рыночные,

рыночные,

признаков

признаков

признаков

признаков

Условия продажи

вынужденност

вынужденност

вынужденнос

вынужденнос

и нет

и нет

ти нет

ти нет

Корректировка,%

0

0

0

0

Корректировка, руб.

0

0

0

0

Откорректированная цена,

2 195 600

2 288 000

2 332 000

1 936 000

руб.

Состояние рынка

мар.18

мар.18

мар.18

мар.18

мар.18

корректировка, %

0

0

0

0

Корректировка, руб.

0

0

0

0

Откорректированная цена,

2 195 600

2 288 000

2 332 000

1 936 000

руб.

Год выпуска

2012

2012

2012

2012

2012

Пробег, км.

50368

97000

76000

75000

76000

Значение функции Ω

0,43

0,54

0,49

0,49

0,49

Неустранимый физический

34,70

41,89

38,76

38,60

38,76

износ,%

Корректировка на

1,1237

1,0662

1,0636

1,0662

неустранимый износ

Откорректированная цена,

2 467 262

2 439 513

2 480 215

2 064 204

руб.

Коэффициент значимости

0,26

0,247

0,246

0,247

(вес)

Рыночная стоимость, руб.

2 364 000

(округленно)

В результате применения сравнительного подхода, рыночная стоимость Объекта оценки, на

дату проведения оценки 12.03.2018 г., составила: 2 364 000 рублей.

- 27 -

8.3. Описание процесса оценки Объекта оценки в части применения доходного

подхода к оценке

В соответствии с п.15 части III ФСО № 1 доходный подход - совокупность методов оценки

стоимости объекта оценки, основанных на определении ожидаемых доходов от использования

объекта оценки.

Доходный подход к оценке машин и оборудования основывается на принципе ожидания,

в соответствии с которым все стоимости сегодня являются отражением будущих преимуществ.

При применении данного подхода анализируется возможность машин и оборудования

генерировать определенный доход, который обычно выражается в форме дохода

от эксплуатации и дохода от продажи.

Вывод о применимости подхода/обоснование отказа от применения подхода

Согласно п. 16 части III ФСО № 1, доходный подход применяется, когда существует

достоверная информация, позволяющая прогнозировать будущие доходы, которые объект

оценки способен приносить, а также связанные с объектом оценки расходы.

Применение доходного подхода для оценки Объекта оценки не представляется возможным,

так как Объект оценки не генерируют самостоятельные денежные потоки в процессе

производственного цикла, а сложившийся рынок аренды таких объектов отсутствует.

Учитывая вышеизложенное, доходный подход не будет использован для оценки Объекта

оценки в силу невыполнения условий применения данного подхода согласно п. 16 части III и

п. 24 части V ФСО № 1.

- 28 -

9. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И ОПРЕДЕЛЕНИЕ ИТОГОВОЙ

ВЕЛИЧИНЫ СТОИМОСТИ ОБЪЕКТОВ ОЦЕНКИ

9.1. Описание процедуры согласования

Согласно п.8 ФСО № 3 в разделе согласования результатов должно быть приведено

согласование результатов расчетов, полученных с применением различных подходов.

Согласно п. 25 ФСО № 1, в случае использования нескольких подходов к оценке, а также

использования в рамках какого-либо из подходов к оценке нескольких методов оценки

выполняется предварительное согласование их результатов с целью получения промежуточного

результата оценки объекта оценки данным подходом.

При согласовании результатов, полученных при применении различных подходов к оценке,

а также использовании разных методов в рамках применения каждого подхода оценщик должен

привести в отчете об оценке описание процедуры соответствующего согласования.

Результаты определения стоимости оцениваемого имущества и прав, полученные в ходе

реализации различных подходов к оценке, приведены в таблице 1.1. Отчета.

9.2. Признание в качестве итоговой величины стоимости результата одного из

подходов

Оценка стоимости Объекта оценки выполнена затратным подходом (право собственности

на движимое имущество), также затратным подходом определена стоимость прав пользования

движимым имуществом.

Определение итоговой величины рыночной стоимости Объекта оценки выполнено с

использованием следующей формулы:

РС = Сзатр х Дзатр + Сдох х Ддох, + Ссрав х Дсрав

где РС - рыночная стоимость Объекта оценки;

Сдох

- стоимость объекта, установленная доходным подходом;

Ддох

- доля доходного подхода;

Сзатр

- стоимость объекта, установленная затратным подходом;

Дзатр

- доля затратного подхода;

Ссрав

- стоимость объекта, установленная сравнительным подходом;

Дсрав

- доля сравнительного подхода.

Так как в настоящей оценке использован один подход, доля используемого подхода

составит 1,0.

Таблица 9.1. Согласование результатов оценки, полученных с применением различных

подходов

Сравнител

Затратный

Рыночная

ьный

Доходный

Наименование, Тип ТС

подход,

стоимость,

подход,

подход, руб.

руб.

руб.

руб.