ОТЧЕТ№ 161/18 об оценке объекта оценки: Оборудования и транспортные средства (8 единиц), г. Новосибирск, ул. Петухова, 51

ОТЧЕТ № 161/18

об оценке объекта оценки

ОБЪЕКТ ОЦЕНКИ Оборудование и транспортные средства

(8

единиц)

АДРЕС ОБЪЕКТА ОЦЕНКИ г. Новосибирск, ул. Петухова, 51

ДАТА ОЦЕНКИ

30 июля

ДАТА СОСТАВЛЕНИЯ ОТЧЕТА

31 июля 2018 г.

ЗАКАЗЧИК

630088, г. Новосибирск, ул. Петухова, 51

НОВОСИБИРСК, 2018

1

Исх. № 161/18

31 июля 2018 г.

Сопроводительное письмо

В соответствии с договором на оказание информационно-консультационных услуг по оценке имущества №066

от 18 июля 2018 г., оценочная компания ООО «А2» произвела оценку рыночной стоимости оборудования и

транспортных средств (8 единиц).

Местонахождение на дату оценки: г. Новосибирск, ул. Петухова, 51.

Оценка объекта была проведена по состоянию на 30 июля

Развернутая характеристика имущества представлена в отчете об оценке, отдельные части которого не могут

трактоваться раздельно, а только в связи с полным текстом отчета, принимая во внимание все содержащиеся

там допущения и ограничения.

Проведенные исследования и анализ имеющейся в нашем распоряжении информации позволяют сделать вывод

о том, что с учетом ограничительных условий и сделанных допущений объект оценки ― рыночная стоимость

имущества составляет (с НДС)

19 448 000 (Девятнадцать миллионов четыреста сорок восемь тысяч) рублей.

В том числе:

Рыночная стоимость,

№

Наименование

руб. (в т.ч. НДС)

Машина термической резки "Комета МП4К-П7", 2011 года выпуска,

1

2 367 000

инвентарный №00923541

Установка трубогибочная ТГСВ-МТ 2012 года выпуска, заводской №54,

2

4 346 000

инвентарный №1050090

Универсальный токарный станок CTX 510 V1, 2011 года выпуска, заводской

3

4 508 000

№8045000311Е

Универсальный обрабатывающий центр DMC 1035V 2012 года выпуска,

4

3 473 000

заводской №1539000695Е

Универсальный обрабатывающий центр DMC 1035V 2012 года выпуска,

5

3 473 000

заводской №1539000708Е

6

Volkswagen Jetta, 2012 года выпуска, VIN: WVWZZZ16ZDM010058

501 000

7

Volkswagen Jetta, 2012 года выпуска, VIN: WVWZZZ16ZDM016803

539 000

8

ПАЗ 32053, 2010 года выпуска, VIN: X1M3205C0A0003439

241 000

ИТОГО

19 448 000

Предлагаемый Вашему вниманию отчет об оценке содержит описание оцениваемого имущества, собранную

нами фактическую информацию, этапы проведенного анализа, краткое обоснование полученных результатов, а

также ограничительные условия и сделанные допущения. Вывод, содержащийся в отчете, получен в результате

расчетов, сделанных нами, исходя из нашего опыта и профессиональных знаний, на основе информации,

полученной в результате исследования рынка, интервью со специалистами различных организаций, на основе

технической, бухгалтерской и иной документации. Источники информации и методика расчетов приведены в

соответствующих разделах отчета.

Оценка была проведена, а Отчет составлен в соответствии с требованиями Федерального закона «Об оценочной

деятельности в Российской Федерации» от 29 июля 1998 года № 135-ФЗ, Федеральных стандартов оценки ФСО

№1, ФСО №2, ФСО №3, утвержденных Приказами Минэкономразвития России от 20.05.2015 №№297, 298, 299,

ФСО №10, утвержденного Приказом Минэкономразвития РФ от 01.06.2015 №328; Стандартов и правил

осуществления оценочной деятельности Российского общества оценщиков (ССО РОО 2015).

Все исходные материалы, использованные оценщиком при составлении Отчета, хранятся в архиве компании.

Если у Вас возникнут какие-либо вопросы по оценке или по рассуждениям оценщика, пожалуйста, обращайтесь

непосредственно к нам.

Благодарим Вас за возможность оказать Вам услугу.

3

ОГЛАВЛЕНИЕ

1.

ОБЩИЕ СВЕДЕНИЯ

7

1.1.

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

7

1.2.

ЗАДАНИЕ НА ОЦЕНКУ

7

1.3.

СОДЕРЖАНИЕ И ОБЪЕМ РАБОТ, НЕОБХОДИМЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ. ОСНОВНЫЕ

ЭТАПЫ ПРОЦЕССА ОЦЕНКИ

9

1.4.

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ

11

1.5.

СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ И ИСПОЛНИТЕЛЕ

11

1.5.1.

СВЕДЕНИЯ ОБ ОЦЕНЩИКАХ, РАБОТАЮЩИХ НА ОСНОВАНИИ ТРУДОВОГО ДОГОВОРА11

1.5.2.

СВЕДЕНИЯ О ЮРИДИЧЕСКОМ ЛИЦЕ, С КОТОРЫМ ОЦЕНЩИК ЗАКЛЮЧИЛ ТРУДОВОЙ

ДОГОВОР

12

1.5.3.

ИНФОРМАЦИЯ ОБО ВСЕХ ПРИВЛЕКАЕМЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ И ПОДГОТОВКЕ

ОТЧЕТА ОБ ОЦЕНКЕ ОРГАНИЗАЦИЯХ И СПЕЦИАЛИСТАХ С УКАЗАНИЕМ ИХ КВАЛИФИКАЦИИ

И СТЕПЕНИ УЧАСТИЯ В ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

12

1.6.

ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ

ПРОВЕДЕНИИ ОЦЕНКИ (В ТОМ ЧИСЛЕ СПЕЦИАЛЬНЫЕ)

12

1.6.1.

ДОПУЩЕНИЯ, СДЕЛАННЫЕ ПРИ СОСТАВЛЕНИИ ДАННОГО ОТЧЕТА

12

1.6.2.

ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ

13

1.6.3.

СПЕЦИАЛЬНЫЕ ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ

13

1.7.

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И ОБОСНОВАНИЕ ИХ

ПРИМЕНЕНИЯ

14

1.8.

БАЗА ОЦЕНКИ И ОПРЕДЕЛЕНИЕ ВИДА ОЦЕНИВАЕМОЙ СТОИМОСТИ

14

1.9.

ИСПОЛЬЗУЕМАЯ ТЕРМИНОЛОГИЯ И ОСНОВНЫЕ ПОНЯТИЯ

14

2.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

17

2.1.

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ,

ИМУЩЕСТВЕННЫЕ ПРАВА И НАЛИЧИЕ ОБРЕМЕНЕНИЙ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

17

2.1.1.

СВЕДЕНИЯ ОБ ИМУЩЕСТВЕННЫХ ПРАВАХ И ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С

ОБЪЕКТОМ ОЦЕНКИ

17

2.1.2.

СВЕДЕНИЯ О ФИЗИЧЕСКИХ СВОЙСТВАХ ОБЪЕКТА ОЦЕНКИ

18

2.2.

СВЕДЕНИЯ ОБ ИЗНОСЕ И УСТАРЕВАНИЯХ ОБЪЕКТА ОЦЕНКИ

24

2.3.

ДРУГИЕ ФАКТОРЫ И ХАРАКТЕРИСТИКИ, ОТНОСЯЩИЕСЯ К ОБЪЕКТУ ОЦЕНКИ,

СУЩЕСТВЕННО ВЛИЯЮЩИЕ НА ЕГО СТОИМОСТЬ

24

2.4.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТОВ ОЦЕНКИ

25

2.5.

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДАННЫХ С

УКАЗАНИЕМ ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ

25

3.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ

ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

26

3.1.

ОБЩАЯ ХАРАКТЕРИСТИКА НОВОСИБИРСКОЙ ОБЛАСТИ

26

3.2.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ НОВОСИБИРСКОЙ ОБЛАСТИ ЗА ИЮНЬ 2018

Г.

27

3.3.

АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

28

3.4.

ОПРЕДЕЛЕНИЕ СЕГМЕНТА РЫНКА, К КОТОРОМУ ПРИНАДЛЕЖИТ ОЦЕНИВАЕМЫЙ ОБЪЕКТ28

3.5.

АНАЛИЗ СЕГМЕНТА РЫНКА, К КОТОРОМУ ОТНОСИТСЯ ОБЪЕКТ ОЦЕНКИ

28

3.6.

АНАЛИЗ ФАКТИЧЕСКИХ ДАННЫХ О ЦЕНАХ ПРЕДЛОЖЕНИЙ (ИЛИ СДЕЛОК) С ОБЪЕКТАМИ

ИЗ СЕГМЕНТА РЫНКА, К КОТОРОМУ ОТНЕСЕН ОЦЕНИВАЕМЫЙ ОБЪЕКТ

32

3.7.

АНАЛИЗ ОСНОВНЫХ ФАКТОРОВ, ВЛИЯЮЩИХ НА СПРОС, ПРЕДЛОЖЕНИЕ И ЦЕНЫ

СОПОСТАВИМЫХ ОБЪЕКТОВ

34

3.8.

АНАЛИЗ ДРУГИХ ВНЕШНИХ ФАКТОРОВ, НЕ ОТНОСЯЩИХСЯ НЕПОСРЕДСТВЕННО К

ОБЪЕКТУ ОЦЕНКИ, НО ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

34

4.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ДОХОДНОГО,

ЗАТРАТНОГО И СРАВНИТЕЛЬНОГО ПОДХОДОВ К ОЦЕНКЕ

35

4.1.

ВЫБОР МЕТОДОВ ОЦЕНКИ В РАМКАХ РАЗЛИЧНЫХ ПОДХОДОВ (ИЛИ ОБОСНОВАНИЕ

ОТКАЗА ОТ ПРИМЕНЕНИЯ ПОДХОДОВ К ОЦЕНКЕ ОБЪЕКТА ОЦЕНКИ)

35

4.1.1.

ЗАТРАТНЫЙ ПОДХОД

35

4.1.2.

ДОХОДНЫЙ ПОДХОД

35

4.1.3.

СРАВНИТЕЛЬНЫЙ ПОДХОД

35

4.2.

СРАВНИТЕЛЬНЫЙ ПОДХОД: МЕТОД СРАВНЕНИЯ ПРОДАЖ

36

4.2.1.

ОБЩИЕ ПОЛОЖЕНИЯ

36

4.2.2.

ОПИСАНИЕ ОБЪЕКТОВ АНАЛОГОВ

36

5

4.2.3.

ОПРЕДЕЛЕНИЕ ПОПРАВОК И ПОРЯДОК ИХ ВНЕСЕНИЯ

36

4.2.4.

ИТОГОВАЯ ТАБЛИЦА РАСЧЕТА РЫНОЧНОЙ СТОИМОСТИ ДВИЖИМОГО ИМУЩЕСТВА

В РАМКАХ СРАВНИТЕЛЬНОГО ПОДХОДА

41

4.2.5.

ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ДВИЖИМОГО ИМУЩЕСТВА

СРАВНИТЕЛЬНЫМ ПОДХОДОМ

53

4.3.

ЗАТРАТНЫЙ ПОДХОД

54

4.3.1.

ОБЩИЕ ПОЛОЖЕНИЯ

54

4.3.2.

ОЦЕНКА СТОИМОСТИ ЗАМЕЩЕНИЯ ИМУЩЕСТВА

54

4.3.3.

ОЦЕНКА ИЗНОСА

55

4.3.4.

ФИЗИЧЕСКИЙ ИЗНОС

55

4.3.5.

ФУНКЦИОНАЛЬНОЕ УСТАРЕВАНИЕ

56

4.3.6.

ВНЕШНЕЕ УСТАРЕВАНИЕ

56

4.3.7.

СОВОКУПНЫЙ ИЗНОС

56

4.3.8.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

57

4.4.

ДОХОДНЫЙ ПОДХОД

59

4.4.1.

ОБЩИЕ ПОЛОЖЕНИЯ И ОСНОВНЫЕ ФОРМУЛЫ

59

4.5.

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ. ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ 60

4.5.1.

ОПИСАНИЕ ПРОЦЕДУРЫ СОГЛАСОВАНИЯ

60

4.5.2.

ОБОСНОВАНИЕ ВЫБОРА ИСПОЛЬЗОВАННЫХ ВЕСОВ

60

4.5.3.

ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

61

5.

ВЫВОДЫ ПО РЕЗУЛЬТАТАМ ОЦЕНКИ

62

6.

ЗАЯВЛЕНИЕ О СООТВЕТСТВИИ

63

7.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ И ДОКУМЕНТОВ

64

8.

ПРИЛОЖЕНИЯ

65

8.1.

ДОКУМЕНТЫ ОЦЕНЩИКОВ, ВЫПОЛНИВШИХ ОТЧЕТ

65

8.2.

ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

69

8.3.

ПРАВОУСТАНАВЛИВАЮЩИЕ И ПРАВОПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ

75

8.4.

ЗАКЛЮЧЕНИЯ СПЕЦИАЛЬНЫХ ЭКСПЕРТИЗ

76

8.5.

РЕЗУЛЬТАТЫ ОСМОТРА ОБЪЕКТА ОЦЕНКИ

76

8.6.

РЫНОЧНАЯ ИНФОРМАЦИЯ

85

8.7.

ДРУГИЕ ДОКУМЕНТЫ

119

6

1.

ОБЩИЕ СВЕДЕНИЯ

1.1.

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Таблица 1.1. Информация, идентифицирующая объект оценки

Основание для проведения оценки

Договор №066 от 18 июля 2018 г., заключённый между ОАО

«Сибэлектротерм» и ООО «А2».

ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ

Параметр

Значение параметра

Тип оцениваемого имущества

Движимое имущество

Объект оценки

Оборудование и транспортные средства (8 единиц)

Описание объекта оценки

1.Машина термической резки "Комета МП4К-П7", 2011 года

выпуска, инвентарный №00923541

2.Установка трубогибочная ТГСВ-МТ 2012 года выпуска,

заводской №54, инвентарный №1050090

3.Универсальный токарный станок CTX 510 V1, 2011 года

выпуска, заводской №8045000311Е

4.Универсальный обрабатывающий центр DMC 1035V 2012 года

выпуска, заводской №1539000695Е

5.Универсальный обрабатывающий центр DMC 1035V 2012 года

выпуска, заводской №1539000708Е

6.Volkswagen Jetta, 2012 года выпуска, VIN:

WVWZZZ16ZDM010058

7.Volkswagen Jetta, 2012 года выпуска, VIN:

WVWZZZ16ZDM016803

8.ПАЗ 32053, 2010 года выпуска, VIN: X1M3205C0A0003439

Более подробное описание в таблицах 2.2-2.9.

Местонахождение объекта оценки

г. Новосибирск, ул. Петухова, 51

РЕЗУЛЬТАТЫ ОЦЕНКИ,

ПОЛУЧЕННЫЕ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ ПОДХОДОВ К ОЦЕНКЕ

Затратный

применен к части объектов оценки

см. табл. 4.15

Сравнительный

применен к части объектов оценки

см. табл. 4.15

Доходный

Обоснованно не применялся

-

Средневзвешенная стоимость

19 448 000

Вид стоимости

Всего, с НДС

Рыночная стоимость объекта оценки,

руб.

19 448 000

Итоговая величина рыночной

19 448 000 (Девятнадцать миллионов четыреста сорок

стоимости объекта оценки, в т.ч.

восемь тысяч) рублей.

НДС

Ограничения и пределы применения

Итоговая стоимость может быть применена только для целей

полученной итоговой стоимости

консультирования Заказчика оценки о начальной цене продажи объекта

оценки на торгах в рамках конкурсного производства

1.2.

ЗАДАНИЕ НА ОЦЕНКУ

Таблица 1.2. Задание на оценку в соответствии с требованиями федеральных стандартов оценки

Наименование

Характеристика

Объект оценки

Оборудование и транспортные средства (8 единиц)

Тип оцениваемого имущества

Движимое имущество

Адрес объекта оценки

г. Новосибирск, ул. Петухова, 51

Состав объекта оценки с указанием

1.Машина термической резки "Комета МП4К-П7", 2011 года

сведений, достаточных для

выпуска, инвентарный №00923541

7

идентификации каждой из его частей

2.Установка трубогибочная ТГСВ-МТ 2012 года выпуска,

(при наличии)

заводской №54, инвентарный №1050090

3.Универсальный токарный станок CTX 510 V1, 2011 года

выпуска, заводской №8045000311Е

4.Универсальный обрабатывающий центр DMC 1035V 2012 года

выпуска, заводской №1539000695Е

5.Универсальный обрабатывающий центр DMC 1035V 2012 года

выпуска, заводской №1539000708Е

6.Volkswagen Jetta, 2012 года выпуска, VIN:

WVWZZZ16ZDM010058

7.Volkswagen Jetta, 2012 года выпуска, VIN:

WVWZZZ16ZDM016803

8.ПАЗ 32053, 2010 года выпуска, VIN: X1M3205C0A0003439

Более подробное описание в таблицах 2.2-2.9.

Характеристики объекта оценки и его

Документы, содержащие характеристики объекта оценки и его

оцениваемых частей или ссылки на

оцениваемых частей:

доступные для оценщика документы,

1.Свидетельство о регистрации ТС 54 04 № 536759 от 21.03.2013

содержащие такие характеристики

г.

2.Паспорт транспортного средства 78 УТ 147069 от 18.10.2012 г.

3.Свидетельство о регистрации ТС 54 ХС № 602405 от 13.12.2012

г.

4.Паспорт транспортного средства 52 МХ 094599 от 17.08.2010 г.

5.Письмо от Банка «Левобережный» (ПАО) к конкурсному

управляющему ОАО «Сибэлектротерм» Лебедеву С.В. «Об

определении хранения» от 18.06.2018 г.

Имущественные права на объект оценки

Существующие права

Субъект права

право собственности

ОАО «Сибэлектротерм»

Иные права на объект оценки

Существующие права

Субъект права

Иные права на объект оценки, кроме указанных

Объекты в залоге у ПАО Банк «Левобережный»

в графе «Имущественные права на объект

оценки»

Балансодержатель

ОАО «Сибэлектротерм»

Права на объект оценки, учитываемые при определении стоимости объекта оценки

Оцениваемые права

Ограничения (обременения) этих прав, в том числе в

отношении каждой из частей объекта оценки

- право собственности

Объекты оценки обременены залогом

Цель оценки

Определение рыночной стоимости объекта оценки с применением

общепринятых подходов к оценке при условии его продажи на торгах

в рамках конкурсного производства.

Предполагаемое использование

Для консультирования Заказчика оценки о начальной цене продажи

результатов оценки

объекта оценки на торгах в рамках конкурсного производства

Настоящий отчет действителен лишь для целей консультирования

Заказчика оценки о начальной цене продажи объекта оценки на

торгах в рамках конкурсного производства. Использование

настоящего отчета в любых иных целях неправомерно.

В соответствии с письмом Президиума Высшего арбитражного

суда РФ от 30 мая 2005 г.; статьёй 12 Федерального закона от

29.07.1998 г. «Об оценочной деятельности» № 135-ФЗ, оценка,

данная имуществу оценщиком, носит лишь рекомендательный

Ограничения и пределы применения

характер, т.е. не является обязательной. Даже если предусмотрена

полученной итоговой стоимости

обязательность привлечения независимого оценщика (обязательное

проведение оценки) без установления обязательности определенной

им величины стоимости объекта оценки, то оценка, данная

имуществу оценщиком, носит лишь рекомендательный характер. Это

означает, что решение о конечной цене сделки Заказчик всегда

должен принимать самостоятельно или путем переговоров с

контрагентом, используя настоящий отчет лишь как

консультационную услугу.

8

В связи с этим, ни Исполнитель, ни оценщик не принимают на себя

ответственность за решения, принятые Заказчиком или третьими

лицами по распоряжению оцениваемым имуществом.

Вид стоимости

Рыночная стоимость (ст. 3 Федерального закона от 29.07.1998 г. «Об

оценочной деятельности» № 135-ФЗ)

Дата оценки (дата определения

30 июля

стоимости объекта оценки)

Дата осмотра объекта

20 июля

Срок проведения оценки

18 июля 2018 г. - 31 июля 2018 г.

Дата составления отчета

31 июля 2018 г.

Особенности проведения осмотра

объекта оценки

Основания, объективно

препятствующие проведению осмотра

объекта

Допущения, на которых должна

Приведены в разделе отчета 1.6.

основываться оценка

Используемые стандарты

Федеральные стандарты оценки:

- ФСО №1, утвержден Приказом Минэкономразвития РФ от

20.05.2015 №297,

- ФСО №2 утвержден Приказом Минэкономразвития РФ от

20.05.2015 №298,

- ФСО №3, утвержден Приказом Минэкономразвития РФ от

20.05.2015 №299,

- ФСО №10, утвержден Приказом Минэкономразвития РФ от

01.06.2015 №328.

Стандарты и правила осуществления оценочной деятельности

саморегулируемой организации «Свод стандартов оценки

Российского общества оценщиков ССО РОО 2015»

Порядок и сроки предоставления

Предоставление Заказчиком сведений и копий документов,

заказчиком необходимых для

согласованных Сторонами, не может быть позднее, чем через 5 (пять)

проведения оценки материалов и

рабочих дней с даты заключения Договора на оценку.

информации;

В случае увеличения сроков передачи сведений и копий документов

по вине Заказчика срок проведения оценки, увеличивается

пропорционально просрочке Заказчика. Документы для оценки

передаются по Акту приёма-передачи.

Выражение итогового результата

Итоговое значение стоимости после согласования результатов

оценки стоимости недвижимости

применения подходов к оценке должно быть выражено в рублях в

виде единой величины и может быть представлено в округленной

форме по правилам округления.

Отчет об оценке объекта оценки должен быть выполнен без

приведения возможных границ интервала, в котором находится

итоговый результат оценки стоимости недвижимости.

1.3.

СОДЕРЖАНИЕ И ОБЪЕМ РАБОТ, НЕОБХОДИМЫХ ПРИ ПРОВЕДЕНИИ

ОЦЕНКИ. ОСНОВНЫЕ ЭТАПЫ ПРОЦЕССА ОЦЕНКИ

Таблица 1.3. План процесса оценки

Отметка о

Содержание и объем работ, необходимых при проведении оценки

выполнении

Выполнено

1. Заключение с Заказчиком договора об оценке

Выполнено

2. Постановка задачи. На этапе постановки задачи:

• производится осмотр объекта оценки;

• идентифицируется и подробно описывается оцениваемый объект;

• устанавливаются цели и задачи оценки;

• устанавливается вид определяемой стоимости (рыночная, инвестиционная либо

иная), подлежащей определению в ходе оценки;

• устанавливается дата оценки.

9

Отметка о

Содержание и объем работ, необходимых при проведении оценки

выполнении

Выполнено

3. Составление плана работ. На этом этапе определяются:

• график работ по оценке;

• источники и способы сбора информации;

• затраты на сбор и обработку информации;

• оценочная методология, соответствующая цели оценки и выбранному виду

стоимости;

• вознаграждение оценщика.

Выполнено

4. Получение от Заказчика необходимых документов для проведения оценки

5. Осмотр Объекта оценки. В процессе осмотра:

Выполнено

• устанавливаются количественные и качественные характеристики объекта,

• выявляется его фактическое техническое состояние,

• проводится сбор прочей информации об Объекте оценки

Выполнено

6. Составление таблицы по анализу представленной Заказчиком информации, необходимой

для проведения оценки о характеристиках недвижимого имущества, права на которое

оцениваются

Выполнено

7. Сбор и анализ общеэкономических данных. Исследуются социальные, экономические,

политические и экологические факторы, которые способны влиять на Рыночную

стоимость. Также детально изучаются любые другие специфические факторы.

Выполнено

8. Сбор и анализ данных, специфических для оцениваемого имущества. Сюда входят

данные о затратах и амортизации, история нахождения в собственности и использования, о

поставщиках аналогичного товара и другая информация, которая признана значительной и

которая обычно принимается в расчет соответствующими покупателями и продавцами в их

переговорах и сделках. Сбор данных осуществляется путем изучения соответствующей

документации, консультаций с представителями административных служб, сотрудниками,

эксплуатировавшими данное имущество.

Выполнено

9. Анализ отраслевых и локальных рынков, к которому относится Объект оценки. Сбор и

анализ данных о спросе и предложении, характеризующих наиболее вероятный рынок для

данного имущества.

Выполнено

10. Анализ наиболее эффективного использования (НЭИ). Вывод делается на основе

собранной информации с учетом существующих ограничений и типичности использования

объекта оценки.

Выполнено

11. Применение различных подходов к оценке стоимости. Для оценки рыночной стоимости

объекта оценщик рассматривает возможность применения (или обосновывает отказ от

применения) трех подходов: затратного, доходного, сравнительного.

Выполнено

12. Осуществление расчетов

Выполнено

13. Согласование. На этапе согласования проводятся:

итоговая проверка данных, на которых основывается оценка;

проверка обоснованности допущений, положенных в основу оценки;

проверка правильности всех математических расчетов;

окончательное заключение об оценочной стоимости объекта.

Выполнено

14. Составление отчета об оценке. Отчет об оценке

— итоговый документ,

предоставляемый Заказчику и содержащий заключение о стоимости объекта оценки.

Отчет собственноручно подписывается оценщиком и заверяется печатью юридического

лица, с которым оценщик заключил трудовой договор.

10

1.4.

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ

Таблица 1.4. Сведения о Заказчике оценки — юридическом лице

Наименование

Характеристика

Организационно-правовая форма,

Открытое акционерное общество "Сибирский завод

полное и сокращённое наименование

электротермического оборудования"

Заказчика

(ОАО «Сибэлектротерм»)

Реквизиты Заказчика

ИНН 5403102220, КПП 540301001

Основной государственный

1025401301001

регистрационный номер (ОГРН)

Дата присвоения ОГРН

17.09.2002

630088, Новосибирская область, город Новосибирск, улица

Место нахождения юр. лица

Петухова, 51

1.5.

СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ И ИСПОЛНИТЕЛЕ

1.5.1. СВЕДЕНИЯ ОБ ОЦЕНЩИКАХ, РАБОТАЮЩИХ НА ОСНОВАНИИ ТРУДОВОГО ДОГОВОРА

Таблица 1.5. Сведения о специалистах-оценщиках, работающих на основании трудового договора,

выполнивших настоящий Отчет об оценке

Наименование

Характеристика

Фамилия, Имя, Отчество оценщика

Павлюченко Татьяна Владимировна

Почтовый адрес

г. Новосибирск, пр. Комсомольский, 13/1, офис 407

Номер контактного телефона

+7 (383) 335-72-12

Адрес электронной почты

3357212@mail.ru

Информация о членстве в

Член саморегулируемой организации «Общероссийская

саморегулируемой организации

общественная организация «Российское общество оценщиков»

оценщиков

(РОО). Регистрационный номер в реестре саморегулируемой

организации: 005540. Дата включения в реестр: 30.03.2009 г.

Образование оценщика (номер и дата

2006 год ― Сибирский институт финансов и банковского дела, г.

выдачи документа, подтверждающего

Новосибирск. Профессиональная переподготовка на базе высшего

получение профессиональных знаний

образования. Специальность: «Оценка стоимости предприятия

в области оценочной деятельности)

(бизнеса)». Диплом ПП № 435329 от 20 октября 2006 г., рег. № 432.

Сведения о страховании гражданской

Страховщик — ОСАО «Ингосстрах» и ОАО «АльфаСтрахование».

ответственности оценщика

Полис страхования профессиональной ответственности оценщика

№ 433-121121/17/0321R/776/00001/7-005540 от 07.04.2017 г.

Страховая сумма 300 000 рублей. Период страхования с 01.07.2017

г. по 31.12.2018 г.

Стаж работы в оценочной

11 лет (с 2006 года)

деятельности

Квалификация

Оценщик 1 категории.

- Квалификационный аттестат в области оценочной деятельности по

направлению «Оценка недвижимости» от 13.02.2018 г. № 003358-1.

- Квалификационный аттестат в области оценочной деятельности по

направлению «Оценка движимого имущества» от 10.05.2018 г. №

011628-2.

- Квалификационный аттестат в области оценочной деятельности по

направлению «Оценка бизнеса» от 10.05.2018 г. № 011629-3.

Профессиональные звания оценщика,

—

прочие сведения

11

1.5.2. СВЕДЕНИЯ О ЮРИДИЧЕСКОМ ЛИЦЕ, С КОТОРЫМ ОЦЕНЩИК ЗАКЛЮЧИЛ ТРУДОВОЙ

ДОГОВОР

Таблица 1.6. Сведения о юридическом лице, с которым оценщик заключил трудовой договор

Наименование

Характеристика

Организационно-правовая форма

юридического лица, с которым оценщик

Общество с ограниченной ответственностью

заключил трудовой договор

Полное наименование юридического лица,

с которым оценщик заключил трудовой

Общество с ограниченной ответственностью «А2»

договор

Реквизиты юридического лица (ИНН;

ИНН 5407460748, КПП 540701001

КПП; ОГРН, дата присвоения ОГРН)

ОГРН 115476003543, дата присвоения 20.01.2011

Место нахождения юридического лица, с

г. Новосибирск, пр. Комсомольский 13/1, офис 407

которым оценщик заключил трудовой

телефон (383) 335-72-12

договор

Сведения о страховании дополнительной

СОАО «Военно-страховая компания», Новосибирский филиал.

ответственности юридического лица

Договор страхования ответственности юридического лица, с

которым оценщик заключил трудовой договор №

17210В400U029 от 13.12.2017 г., страховой полис

№ 17210В400U029 от «13» декабря 2017 г. Страховая сумма

10 000 000 рублей. Период страхования с 13.12.2017 г. по

12.12.2018 г.

Сведения о независимости юридического

Требования статьи 16 Федерального закона от 29.07.1998 №

лица, с которым оценщик заключил

135-ФЗ «Об оценочной деятельности в РФ» о независимости

трудовой договор

юридического лица, с которым оценщик заключил трудовой

договор, выполнены

1.5.3. ИНФОРМАЦИЯ ОБО ВСЕХ ПРИВЛЕКАЕМЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ И ПОДГОТОВКЕ

ОТЧЕТА ОБ ОЦЕНКЕ ОРГАНИЗАЦИЯХ И СПЕЦИАЛИСТАХ С УКАЗАНИЕМ ИХ

КВАЛИФИКАЦИИ И СТЕПЕНИ УЧАСТИЯ В ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Таблица 1.7. Информация обо всех привлекаемых к проведению оценки и подготовке отчета об оценке

организациях и специалистах

Привлеченные к проведению

Квалификация

Степень участия в

оценки и подготовке отчета об

проведении оценки

оценке организации и специалисты

объекта оценки

не привлекались

―

―

1.6.

ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ

ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

(В ТОМ ЧИСЛЕ

СПЕЦИАЛЬНЫЕ)

1.6.1. ДОПУЩЕНИЯ, СДЕЛАННЫЕ ПРИ СОСТАВЛЕНИИ ДАННОГО ОТЧЕТА

Право оцениваемой собственности считается достоверным. Объект оценки считается свободным от каких-

либо претензий или ограничений, кроме оговоренных в отчете. Объект оценки свободен от каких-либо

дополнительных сервитутов, кроме указанных в правоустанавливающих документах. Оценщик не несет

ответственности за юридическое описание прав оцениваемой собственности или за вопросы, связанные с

рассмотрением прав собственности.

При проведении оценки предполагалось отсутствие каких-либо скрытых факторов, влияющих на стоимость

оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению

(или в случае

обнаружения) подобных факторов.

При оценке выводы делались на основании того допущения, что владелец управляет имуществом, исходя

из своих наилучших интересов.

12

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных

источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную

точность, поэтому там, где возможно, делаются ссылки на источник информации.

1.6.2. ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ

Все расчеты выполнены Оценщиками в табличном процессоре Excell: рассчитанные величины отображены

в отчете с округлением, в то время как в Excell в расчетах используются значения без округления.

Заключение о стоимости, содержащееся в Отчете относится к объекту оценки в целом. Любое соотнесение

части стоимости с какой-либо частью объекта является неправомерным, если таковое не оговорено в отчете.

Ни весь Отчет в целом, ни любая его часть, ни любые ссылки на данный документ не могут быть включены

в какие-либо публикации, проспекты или инструкции, и изданы без письменного одобрения оценщиком

формы и контекста таких публикаций. Информация, изложенная в Отчете, является конфиденциальной и

может быть использована только Вами и вашими профессиональными консультантами для единственной

цели, заявленной в договоре об оценке (см. предполагаемое использование результатов оценки). Оценщик

не принимает на себя ответственность, если этот отчет будет использован кем-либо еще для заявленных или

иных целей.

Любая копия данного отчета является недействительной, если она не заверена самим оценщиком.

Мнение оценщика относительно стоимости действительно только на дату оценки. Оценщик не принимает

на себя ответственность за последующие изменения социальных, экономических, юридических и

природных условий, которые могут повлиять на стоимость оцениваемого имущества. Никакие события,

произошедшие после даты оценки, не могут являться основанием для претензий к оценщику.

Оценщик не несет ответственности за скрытые дефекты имущества, которые невозможно обнаружить иным

путем, кроме как при обычном визуальном осмотре или путем изучения предоставленной документации. На

оценщике не лежит ответственность за обнаружение подобных фактов;

Оценщик не производил обмеров объекта оценки, полагаясь на верность исходной информации,

предоставленной заказчиком.

Ни исполнитель, ни оценщик не принимают на себя ответственность, если после составления отчета станет

известно, что имелась дополнительная документация или обстоятельства, которые могли бы повлиять на

стоимость объекта оценки. Оценщик исходил из достоверности и полноты письменной и устной

информации, и документации по объекту оценки, предоставленной Заказчиком, поскольку в обязанности

Оценщика, не входит проведение экспертизы документов на предмет их полноты и подлинности,

соответствия действующему законодательству. Оценщик не принимает на себя ответственности:

а) за выводы, сделанные на основе документов и информации, содержащих недостоверные сведения;

б) за выводы, сделанные на основе недостаточно полного пакета предоставленных документов по

объекту оценки;

в) в случае замалчивания Заказчиком информации, которая могла повлиять на стоимость объекта оценки

(если таковая имела место)

Работа оценщика является консультационной услугой, Отчет об оценке содержит личное профессиональное

мнение оценщика относительно стоимости оцениваемого имущества, и не является гарантией того, что оно

перейдет из рук в руки по цене, равной указанной в отчете стоимости.

От Оценщика не требуется дачи показаний и присутствия в суде в связи с имуществом, объектами

движимого имущества или имущественными правами, связанными с объектом оценки, если только не будут

заключены иные соглашения.

Результаты оценки не предназначены для их использования третьими лицами. Оценщик, не принимает на

себя ответственности в случае использования результатов оценки третьими лицами. Заказчик должен

принять условие защитить Оценщика от всякого рода расходов и материальной ответственности,

происходящих из иска третьих сторон, вследствие использования третьими сторонами полученных

результатов оценки, кроме случаев, когда окончательным судебным порядком определено, что убытки,

потери и задолженности были следствием мошенничества, общей халатности и умышленно неправомочных

действий со стороны Оценщика в процессе выполнения данной работы.

В Отчете использовались иностранные валюты и их курсы. Курс евро на дату оценки составил 73,3442 руб.

1.6.3. СПЕЦИАЛЬНЫЕ ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ

Специальные ограничения и допущения отсутствуют.

13

1.7.

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И

ОБОСНОВАНИЕ ИХ ПРИМЕНЕНИЯ

Таблица 1.8. Применяемые стандарты оценочной деятельности и обоснование их применения

Наименование

Обоснование применения

Федеральный закон от 29 июля 1998 г. №135-ФЗ «Об

Обязателен к применению при осуществлении

оценочной деятельности в Российской Федерации»

оценочной деятельности

Федеральные стандарты оценки:

Обязательны к применению при осуществлении

- ФСО №1, утвержден Приказом Минэкономразвития РФ

оценочной деятельности

от 20.05.2015 №297,

- ФСО №2 утвержден Приказом Минэкономразвития РФ

от 20.05.2015 №298,

- ФСО №3, утвержден Приказом Минэкономразвития РФ

от 20.05.2015 №299,

- ФСО №10, утвержден Приказом Минэкономразвития РФ

от 01.06.2015 №328.

Стандарты и правила осуществления оценочной

Оценщик, составивший настоящий отчет, является

деятельности саморегулируемой организации «Свод

членом Российского общества оценщиков (РОО)

стандартов оценки Российского Общества Оценщиков

ССО РОО 2015»

1.8.

БАЗА ОЦЕНКИ И ОПРЕДЕЛЕНИЕ ВИДА ОЦЕНИВАЕМОЙ СТОИМОСТИ

Таблица 1.9. База оценки и определение вида оцениваемой стоимости

Параметр

Значение параметра

База оценки

Рыночная стоимость (ст. 3 Федерального закона от

29.07.1998 г. «Об оценочной деятельности» № 135-

ФЗ)

Обоснование базы оценки

Реализация проводится по рыночной стоимости.

1.9.

ИСПОЛЬЗУЕМАЯ ТЕРМИНОЛОГИЯ И ОСНОВНЫЕ ПОНЯТИЯ

К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской

Федерации установлена возможность их участия в гражданском обороте.

Цена - это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате

совершенной или предполагаемой сделки.

Стоимость объекта оценки - это наиболее вероятная расчетная величина, определенная на дату оценки в

соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель

оценки и виды стоимости (ФСО № 2)».

Рыночная стоимость объекта оценки ― наиболее вероятная цена, по которой данный объект оценки может

быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно,

располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо

чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать

исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для

аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к

совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Кадастровая стоимость ― стоимость, установленная в результате проведения государственной кадастровой

оценки или в результате рассмотрения споров о результатах определения кадастровой стоимости либо

определенная в случаях, предусмотренных статьей 24.19 Федерального закона от 29.07.1998 № 135-ФЗ.

Инвестиционная стоимость - это стоимость объекта оценки для конкретного лица или группы лиц при

установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

14

Ликвидационная стоимость - это расчетная величина, отражающая наиболее вероятную цену, по которой

данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока

экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению

имущества.

Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку

с учетом предполагаемого использования результата оценки.

Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может

использоваться при определении сторонами цены для совершения сделки или иных действий с объектом

оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании,

кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении

финансовой

(бухгалтерской) отчетности, реорганизации юридических лиц и приватизации имущества,

разрешении имущественных споров и в иных случаях.

Итоговая величина стоимости - стоимость объекта оценки, рассчитанная при использовании подходов к оценке

и обоснованного оценщиком согласования

(обобщения) результатов, полученных в рамках применения

различных подходов к оценке.

Подход к оценке - это совокупность методов оценки, объединенных общей методологией. Метод проведения

оценки объекта оценки - это последовательность процедур, позволяющая на основе существенной для данного

метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) - это дата, по состоянию на

которую определена стоимость объекта оценки.

Допущение - предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств,

связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе

оценки.

Объект-аналог - объект, сходный объекту оценки по основным экономическим, материальным, техническим и

другим характеристикам, определяющим его стоимость.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки

путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых доходов от

использования объекта оценки.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении

затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и

устареваний.

Физический износ — утрата первоначальных технико-эксплуатационных качеств (прочности, устойчивости,

надежности и др.) в результате воздействия природно-климатических факторов и жизнедеятельности человека.

Функциональное устаревание — уменьшение стоимости имущества из-за его несоответствия современным

рыночным требованиям: избыток или недостаток мощности, избыточные эксплуатационные расходы,

производственный дисбаланс, безопасность и др. функциональные характеристики. Эта потеря обычно

выражается в виде избыточных капитальных затрат.

Функциональное устаревание, как и физический износ, может быть устранимым и неустранимым. Здесь

имеется в виду устранимость износа с экономической точки зрения, а не с технической. Если издержки на

ремонт, восстановление или демонтаж элемента (если он не востребован рынком) выше вклада в суммарную

стоимость объекта, то устаревание будем считать неустранимым и наоборот.

Внешнее (экономическое) устаревание — представляет собой убытки, вызванные внешними по отношению к

границам оцениваемого объекта факторами.

Внешнее

(экономическое) устаревание характеризуется наличием негативных факторов, внешних по

отношению к самому объекту, таких как: сокращающийся спрос на такого рода помещения; изменение

арендных ставок, в то время как стоимость эксплуатации остаётся постоянной или растёт более медленными

темпами.

15

Право собственности включает право владения, пользования и распоряжения своим имуществом. Собственник

вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не

противоречащие закону и иным правовым актам и не нарушающие права и интересы других лиц, в том числе,

отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права

владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими

способами, распоряжаться им иным образом (ГК РФ, ч. 1, ст. 209).

16

2.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

(С ПРИВЕДЕНИЕМ ССЫЛОК НА ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ КОЛИЧЕСТВЕННЫЕ И

КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ)

2.1.

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА

ОЦЕНКИ, ИМУЩЕСТВЕННЫЕ ПРАВА И НАЛИЧИЕ ОБРЕМЕНЕНИЙ,

СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

2.1.1. СВЕДЕНИЯ ОБ ИМУЩЕСТВЕННЫХ ПРАВАХ И ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С

ОБЪЕКТОМ ОЦЕНКИ

Таблица 2.1. Сведения об имущественных правах и обременениях связанных с объектом оценки

ИМУЩЕСТВЕННЫЕ ПРАВА НА ОБЪЕКТ ОЦЕНКИ

Вид права

Субъект права

Подтверждающий документ

Определение Арбитражного суда

ОАО

Существующие права

Новосибирской области по делу

право собственности

«Сибэлектротерм»

№ А45-11471/2014 от 04.06.2018

г.

СВЕДЕНИЯ ОБ ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

Вид обременения

Кем обременён

Подтверждающий документ

Письмо от Банка

«Левобережный» (ПАО) к

Существующие

ПАО Банк

конкурсному управляющему

обременения

залог

«Левобережный»

ОАО «Сибэлектротерм»

Лебедеву С.В. «Об определении

хранения» от 18.06.2018 г.

► Оценка проведена исходя из того допущения, что обременений нет, так как в данном случае обременение не

влияет на стоимость.

17

2

1

№ п/п

1050090

00923541

Инв. номер

Установка трубогибочная ТГСВ-МТ 2012 года Машина термической резки "Комета МП4К-П7",

Наименование Объекта оценки

выпуска, заводской №54, инвентарный №1050090

2011 года выпуска, инвентарный №00923541

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

Первоначальная балансовая стоимость

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

Остаточная балансовая стоимость

позволяет выполнять индукционную гибку

Много-резаковая газокислородная резка

Назначение

труб не изменяя геометрическое сечение трубы

Наименование

н/д

«Автогенмаш» (Украина)

фирмы-производителя

ТГСВ-1МТ

Комета М П-4К-П-7,6-14-8-2

Марка (модель)

2012

2011

Год выпуска

н/д

н/д

Год ввода в эксплуатацию

н/д

н/д

Пробег/

н/д

н/д

Капитальный ремонт

54

566

Заводской/ Серийный номер

Основной технический параметр объекта

с указанием единицы измерения (например:

диаметр сгибаемых труб 57-273

4 резака, мощность 1,6 кВа

мощность, грузоподъемность,

производительность и т.д.)

Техническое состояние (сведения

хорошее

хорошее

об износе и устаревании Объекта оценки)

г. Новосибирск, ул. Петухова, 51

г. Новосибирск, ул. Петухова, 51

Адрес места хранения

Информация о текущем использовании Объекта

на хранении

на хранении

оценки

5

4

3

0763329

0763328

0711532

Универсальный обрабатывающий центр DMC

Универсальный обрабатывающий центр DMC

Универсальный токарный станок CTX 510 V1,

1035V 2012 года выпуска, заводской

1035V 2012 года выпуска, заводской

2011 года выпуска, заводской №8045000311Е

№1539000708Е

№1539000695Е

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

Данные не Заказчиком предоставлены

универсальный обрабатывающий центр

универсальный обрабатывающий центр

универсальный токарный станок

Gildemeister AG (Германия)

Gildemeister AG (Германия)

Gildemeister AG (Германия)

DMC 1035 V

DMC 1035 V

CTX 510 V1

2012

2012

2011

н/д

н/д

н/д

н/д

н/д

н/д

н/д

н/д

н/д

1539000708Е

1539000695Е

045000311Е

вес 4500 кг.

вес 4500 кг.

вес 8100 кг.

хорошее

хорошее

хорошее

г. Новосибирск, ул. Петухова, 51

г. Новосибирск, ул. Петухова, 51

г. Новосибирск, ул. Петухова, 51

на хранении

на хранении

на хранении

8

7

6

данные не предоставлены Заказчиком

данные не предоставлены Заказчиком

данные не предоставлены Заказчиком

автобус ПАЗ 32053, 2010 года выпуска, VIN:

Volkswagen Jetta, 2012 года выпуска, VIN:

Volkswagen Jetta, 2012 года выпуска, VIN:

X1M3205C0A0003439

WVWZZZ16ZDM016803

WVWZZZ16ZDM010058

582 483,05 руб.

692 112,71 руб.

672 045,76 руб.

87372,50 руб.

271 901,27 руб.

272 018,76 руб.

транспортное средство

транспортное средство

транспортное средство

ООО «Павловский автобусный завод» (Россия)

ФОЛЬКСВАГЕН (Мексика)

ФОЛЬКСВАГЕН (Мексика)

ПАЗ 32053 (автобус)

Volkswagen Jetta (легковой)

Volkswagen Jetta (легковой)

2010

2012

2012

2010

2012

2012

79128 км.

110096 км.

137977 км.

н/д

н/д

н/д

VIN: X1M3205C0A0003439

VIN: WVWZZZ16ZDM016803

VIN: WVWZZZ16ZDM010058

124 л.с.

105 л.с.

105 л.с.

удовлетворительное

удовлетворительное

удовлетворительное

г. Новосибирск, ул. Петухова, 51

г. Новосибирск, ул. Петухова, 51

г. Новосибирск, ул. Петухова, 51

на хранении

на хранении

на хранении

Таблица 2.3. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объекта оценки Машина термической резки "Комета

МП4К-П7", 2011 года выпуска, инвентарный №00923541

Наименование параметра

Комета М П4К-П-7,6-14-8-2

Размеры обрабатываемых листов, мм

- наибольшая ширина листа

7600

- наибольшая длина листа

14000

Рабочий ход резака, мм

14500

Диапазон разрезаемых толщин, мм

- одним резаком с кромки листа

5…200

- двумя вертикальными резаками

5…100

- четырьмя вертикальными резаками

5…80

- при «пробивке» отверстия в площади листа при фигурной резке

5…40

Точность воспроизведения заданного контура поГОСТ 5614-74, мм

+/- 0,5

Стабилизация расстояния между резаком и разрезаемым листом

автоматическая

Допуск на изменение установленного расстояния между резаком и

разрезаемым листом с плоскостью ПН по ГОСТ 19903-74, мм

+/- 3,0

Классы вырезаемой заготовки (детали) по ГОСТ 14792-80

К0320

Наибольшая скорость перемещения резаков, мм/мин

8000

Наименьшая скорость перемещения резаков, мм/мин

50

Размер колеи направляющих рельсового пути, мм

8800

Применяемые газы:

-кислород технический по ГОСТ 5583-78, сорт не ниже

1

- горючий газ (природный - основная поставка, ацетилен или пропан-

бутан - по заявке потребителя)

35,6 (8500)

Электропитание от сети трехфазного переменного тока с

глухозаземленной нейтралью; четырехприводная линия:

- напряжение, В

380

- частота, Гц

50

Потребляемая мощность, кВа

1,6

Количество суппортов (резаков), шт.

4

Масса машины, кг

7900

Габариты машины, мм

-длина по рельсовому пути

18000

- ширина (без подводки внешней)

9900

- высота (без подводки внешней)

3030

Таблица 2.4. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объектов оценки Установка трубогибочная ТГСВ-

МТ 2012 года выпуска, заводской №54, инвентарный №1050090

Наименование параметра

ТГСВ-1МТ

наименьший 57

Диаметр изгибаемых труб, мм

наибольший 273

наименьший 5

Толщина стенки трубы, мм

наибольший 12

минимальный 1,5 D

Радиус гибки наружного диаметра (Dн), мм

максимальный не ограничен

Диапазон регулировки скорости подачи трубы , мм/с

0,8-3,4

Минимальное расстояние между смежными погибами, мм

50

Максимальный угол гибки, °

220

Диапазон регулирования скорости перемещения гибочного ролика,

0,4-2,2

мм/c

Привод станка

электромеханический

Напряжение питания (трехфазная сеть переменного тока), В

380

Частота преобразователя, Гц

2400

21

Таблица 2.5. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объектов оценки Универсальный токарный станок

CTX 510 V1, 2011 года выпуска, заводской №8045000311Е

Наименование параметра

CTX 510 V1

Рабочая зона

Макс. диаметр заготовки, мм

680

Макс. диаметр точения, мм

465

Макс. длина заготовки при обработке в центрах (обрабатываемая), мм

1 050

Макс. диаметр зажимного патрона, мм

315

Главный шпиндель

Макс. частота вращения шпинделя, об/мин

3 250

Мощность (длительность включения 100 %), кВт (AC)

22

Крутящий момент (длительность включения 100 %), Нм

420

Диаметр шпинделя в переднем подшипнике, мм

140

Макс. внутренний диаметр зажимной втулки, мм

90

Револьверная головка (стандартное исполнение)

Крепление инструмента по VDI/DIN 69880

12

Количество приводных инструментов/макс. частота вращения, об/мин

12 / 4000

Мощность (длительность включения 100 %), кВт (AC)

4

Крутящий момент (длительность включения 100 %), Нм

21

Суппорт револьверной головки

Ускоренный ход осей X/Y/ Z, м/мин

30/ - /30

Вес

Вес станка, кг

8 100

Таблица 2.6. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объектов оценки Универсальный

обрабатывающий центр DMC 1035V 2012 года выпуска, заводской №1539000695Е и Универсальный

обрабатывающий центр DMC 1035V 2012 года выпуска, заводской №1539000708Е

Наименование параметра

DMC 1035 V

Размер рабочей зоны станка

Размер рабочей зоны станка (ход по осям (X / Y / Z), мм

1 035 / 560 / 510

Расстояние от торца шпинделя до стола, мм

Поверхность рабочего стола (Поверхность зажима с Т-образными

1 200 × 560

пазами), мм

Высота загрузки стола, мм

720

Нагрузка стола (суммарный вес), кг

1 000

Рабочий шпиндель

Главный привод - асинхронный двигатель, установленный

·

непосредственно на шпинделе

Диапазон скорости вращения, об/мин

20..8000

Мощность привода (40/100 % ED), кВт

13.сен

Крутящий момент (40/100 % ED), Нм

83 / 57

Инструментальный конус шпинделя

ISO40/SK40 DIN69871

Подачи

Приводы подач - асинхронный двигатель, соединенный

·

непосредственно с ШВП

Скорость подачи м/мин

0..24

Ускоренный ход по осям (X, Y, Z), м/мин

30

Усилие подачи, макс., кН

5

Тип направляющих по осям (X, Y, Z)

Ролик

Точность позиционирования

Точность позиционирования согласно ISO 230-2 (системы

0,016 / 0,006

непрямого/прямого измерения перемещений) по осям (X, Y, Z), км

P макс. JIS B6330-1980 (системы непрямого/прямого измерения

0,008 / 0,004

перемещений), мм

Инструментальный магазин. Устройство смены инструмента

Число инструментов в магазине

30 SK40

Вес инструментов, макс., кг

6

22

Наименование параметра

DMC 1035 V

Длина инструмента, макс., мм

300

Диаметр инструмента, макс., мм

Ø 80

Диаметр инструмента при свободных соседних местах, макс., мм

Ø 130

Время смены инструмента, с

Среднее время от стружки до стружки (для инструментов диаметром

менее Ø 80 мм), с

Потребляемая станком мощность

Потребляемая мощность при 100 % длительности включения, кВА

17

Входной предохранитель, макс., A

35

In макс. при 100 % длительности включения, А

28

Системы управления

15" DMG MORI SLIMline® с Operate

Системы управления

на SIEMENS

Габариты и масса станка

Габаритные размеры станка с ЧПУ (длина, ширина, высота), мм

6050 × 4550 × 2792

Масса станка с транспортером стружки, кг

4500

Таблица 2.7. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объекта оценки Volkswagen Jetta, 2012 года

выпуска, VIN: WVWZZZ16ZDM010058

Марка, модель ТС, тип

Volkswagen Jetta (легковой)

Регистрационный знак

С492ВУ154

Страна изготовитель

Мексика

Модель, № двигателя

CLR

Номер шасси (рамы)

отсутствует

Номер кузова (кабины, прицепа)

WVWZZZ16ZDM010058

Рабочий объем двигателя, куб.см.

1598

Цвет

черный

Тип двигателя

бензиновый

Экологический класс

четвертый

Разрешенная максимальная масса, кг.

1870

Масса без нагрузки, кг.

1363

ПТС

Паспорт транспортного средства 78 УТ 121909 (Заказчиком не

предоставлен)

Свидетельство о регистрации ТС

54 04 № 536759 от 21.03.2013 г.

Таблица 2.8. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объекта оценки Volkswagen Jetta, 2012 года

выпуска, VIN: WVWZZZ16ZDM016803

Марка, модель ТС, тип

Volkswagen Jetta (легковой)

Регистрационный знак

С491ВУ154

Страна изготовитель

Мексика

Модель, № двигателя

CLR 456894

Номер шасси (рамы)

отсутствует

Номер кузова (кабины, прицепа)

WVWZZZ16ZDM016803

Рабочий объем двигателя, куб.см.

1598

Цвет

черный

Тип двигателя

бензиновый

Экологический класс

четвертый

Разрешенная максимальная масса, кг.

1870

Масса без нагрузки, кг.

1361

23

ПТС

Паспорт транспортного средства 78 УТ 147069 от 18.10.2012 г.

Свидетельство о регистрации ТС

54 04 № 536758 от 21.03.2013 г. (Заказчиком не предоставлено)

Таблица 2.9. Количественные и качественные характеристики элементов, входящих в состав объекта оценки,

которые имеют специфику, влияющую на результаты оценки объекта оценки автобус ПАЗ 32053, 2010 года

выпуска, VIN: X1M3205C0A0003439

Марка, модель ТС, тип

ПАЗ 32053 (автобус)

Регистрационный знак

В930ТТ154

Страна изготовитель

Россия

Модель, № двигателя

523400 А1004857

Номер шасси (рамы)

отсутствует

Номер кузова (кабины, прицепа)

X1M3205C0A0003439

Рабочий объем двигателя, куб.см.

4670

Цвет

белый

Тип двигателя

бензиновый

Экологический класс

третий

Разрешенная максимальная масса, кг.

7705

Масса без нагрузки, кг.

4720

ПТС

Паспорт транспортного средства 52 МХ 094599 от 17.08.2010 г.

Свидетельство о регистрации ТС

54 ХС № 602405 от 13.12.2012 г.

2.2.

СВЕДЕНИЯ ОБ ИЗНОСЕ И УСТАРЕВАНИЯХ ОБЪЕКТА ОЦЕНКИ

Таблица 2.10. Сведения об износе и устареваниях объекта оценки

Ссылка на документ

Характеристики

Значение

или источник информации

Физический износ

Есть

Объекты оценки имеют физический износ

Функциональное

Не обнаружено

Анализ представленной информации

устаревание

Внешнее устаревание

Не обнаружено

Анализ представленной информации

2.3.

ДРУГИЕ ФАКТОРЫ И ХАРАКТЕРИСТИКИ, ОТНОСЯЩИЕСЯ К ОБЪЕКТУ

ОЦЕНКИ, СУЩЕСТВЕННО ВЛИЯЮЩИЕ НА ЕГО СТОИМОСТЬ

Таблица 2.11. Другие факторы и характеристики

ДРУГИЕ ФАКТОРЫ И ХАРАКТЕРИСТИКИ

Количественные и качественные характеристики

В состав объекта оценки не входят элементы, которые имеют

элементов, входящих в состав объекта оценки,

специфику, влияющую на результаты оценки объекта оценки

которые имеют специфику, влияющую на

результаты оценки объекта оценки

Информация о текущем использовании объекта

на дату оценки объекты оценки находятся на хранении

оценки

Другие факторы и характеристики, относящиеся

отсутствуют

к объекту оценки, существенно влияющие на его

стоимость

В ОТНОШЕНИИ ОБЪЕКТА ОЦЕНКИ, ПРИНАДЛЕЖАЩЕГО ЮРИДИЧЕСКОМУ ЛИЦУ —

РЕКВИЗИТЫ ЮРИДИЧЕСКОГО ЛИЦА И БАЛАНСОВАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ

Юридическое лицо, которому принадлежит

ОАО «Сибэлектротерм»

объект оценки

24

Реквизиты юридического лица, которому

ИНН 5403102220, КПП 540301001

принадлежит объект оценки

ОГРН 1025401301001 от 17.09.2002

Балансодержатель объекта оценки

ОАО «Сибэлектротерм»

Балансовая / остаточная стоимость объекта

данные Заказчиком не предоставлены

оценки, руб.

2.4.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И

УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТОВ ОЦЕНКИ

Таблица 2.12. Перечень документов, предоставленных Заказчиком

Наименование

Вид документа

Реквизиты

документа

1.Свидетельство о регистрации ТС 54 04 № 536759 от 21.03.2013 г.

копии

2.Паспорт транспортного средства 78 УТ 147069 от 18.10.2012 г.

3.Свидетельство о регистрации ТС 54 ХС № 602405 от 13.12.2012 г.

4.Паспорт транспортного средства 52 МХ 094599 от 17.08.2010 г.

5.Письмо от Банка «Левобережный» (ПАО) к конкурсному

управляющему ОАО «Сибэлектротерм» Лебедеву С.В. «Об

определении хранения» от 18.06.2018 г.

2.5.

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА

ОЦЕНКИ ДАННЫХ С УКАЗАНИЕМ ИСТОЧНИКОВ ИХ ПОЛУЧЕНИЯ

Таблица 2.13. При оценке объекта оценки использованы данные

Вид данных

Источник получения данных

Данные о количественных и качественных

Копии документов, представленных Заказчиком оценки (см.

характеристиках объекта оценки

Приложение к настоящему отчету)

Данные о показателях социально-

Данные Новосибирского областного комитета государственной

экономического положения Новосибирской

статистики (http//www.novosibstat.ru)

области

Информация об аналогах

Сайты Интернет, адреса приведены в таблицах 3.4, 4.3-4.8.

Копии страниц, содержащих данные, использованные при проведении оценки, приведены в приложении к

Отчету.

25

3.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ,

ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ

ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

3.1.

ОБЩАЯ ХАРАКТЕРИСТИКА НОВОСИБИРСКОЙ ОБЛАСТИ

Таблица 3.1. Общая характеристика Новосибирской области

Административно-

Новосибирская область входит в состав Сибирского федерального

территориальное деление

округа. Административный центр Новосибирской области - город Новосибирск

- является также административным центром Сибирского федерального округа.

В состав Новосибирской области входят

5 городских округов,

30

муниципальных районов и 455 поселений (26 городских и 429 - сельских).

Дата образования Новосибирской области - 28 сентября 1937 года.

Географическое

Новосибирская область расположена в юго-восточной части Западно-

положение

Сибирской равнины, главным образом в междуречье Оби и Иртыша (южная

часть Васюганской равнины Барабинской низменности), на востоке примыкает

к Салаирскому кряжу. Граничит с Казахстаном, Алтайским краем,

Кемеровской, Омской и Томской областями.

В области протекает около 350 рек, главная река - Обь. Рядом с Новосибирском

расположено Новосибирское водохранилище, озер в области насчитывается

более 3 000. Площадь Новосибирской области - 177,8 тыс. км.

Климат

Климат - континентальный.

Температура наружного воздуха:

- средняя наиболее холодной пятидневки -39° С;

- средняя наиболее холодных суток -42° С;

- абсолютная минимальная -50° С

- средняя максимальная +24,6° С;

- абсолютная максимальная +38° С;

Население

В Новосибирской области проживает 2 666 407 человек, из которых 1 473 730

(более 55%) - жители Новосибирска.

Полезные ископаемые

На территории области находится 523 месторождения различных полезных

ископаемых.

Разведаны запасы таких полезных ископаемых как каменный уголь,

тугоплавкие глины, торф. На Северо-Западе области открыты месторождения

нефти и природного газа.

Промышленность

В структуре промышленного производства доминируют обрабатывающие

отрасли.

Ведущей отраслью промышленности Новосибирской области является

машиностроение и металлообработка

(электротехническое оборудование,

приборостроение,

металлургическое

оборудование). Развиты

пищевая

промышленность, химическая, промышленность строительных материалов.

Сельское хозяйство

Область входит в первую десятку крупнейших сельхозтоваропроизводителей.

Сельское хозяйство области специализируется на выращивании зерна,

картофеля, овощей, развиты мясомолочное животноводство, птицеводство,

пчеловодство. Важную роль играет производство льна.

Наука

Новосибирская область - один из крупнейших центров Российской Федерации,

удерживает лидирующие позиции в сфере науки и технологий уже более 50 лет.

В области работают:

- Сибирское отделение Российской Академии наук;

- Сибирское отделение Российской Академии сельскохозяйственных наук;

- Сибирское отделение Российской Академии медицинских наук;

- Государственный научный центр вирусологии и биотехнологии «Вектор»;

-

55 академических институтов и более

60 отраслевых научно-

исследовательских, конструкторско-технологических и проектных институтов;

- 100 крупных и 1700 малых предприятий, связанных с технико-внедренческой

деятельностью

Образование

Образовательный комплекс области - крупнейший в азиатской части России:

26

- 45 высших учебных заведений и филиалов;

-

62 образовательных учреждения среднего профессионального образования,

включая структурные подразделения высших учебных заведений, реализующие

программы среднего профобразования, включая структурные подразделения

высших учебных заведения, реализующих программы среднего

профобразования;

- 62 образовательных учреждения начального профессионального образования.

3.2.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ НОВОСИБИРСКОЙ

ОБЛАСТИ ЗА ИЮНЬ 2018 Г.

(информация о политических, экономических, социальных, экологических и

прочих факторах, оказывающих влияние на стоимость объекта оценки)

В основе анализа лежат данные Новосибирского областного комитета государственной статистики

(http//www.novosibstat.ru).

Таблица 3.2. Основные экономические и социальные показатели

Индекс физического

Показатели

Июнь 2018 г.

объема в % к июню

2017 г.

Индекс промышленного производства

х

103,6

в том числе:

х

134,2

добыча полезных ископаемых

обрабатывающие производства

х

102,1

обеспечение электрической энергией, газом и паром,

х

98,4

кондиционирование воздуха

водоснабжение, водоотведение, организация сбора и утилизация

х

110,7

отходов, деятельность по ликвидации загрязнений

Объем работ по виду деятельности «строительство», млн. рублей

12 586,10

103,4

Ввод в действие жилых домов, тыс. м2 общей площади

161,60

69,5

Грузооборот автомобильного транспорта всех видов экономической

172,90

99,7

деятельности, млн. т-км

Оборот розничной торговли, млн. рублей

41 236,90

105,5

Оборот оптовой торговли организаций оптовой торговли, млн.

108 419,80

95,5

рублей

Оборот общественного питания, млн. рублей

2 158,60

99,7

Объем платных услуг населению, млн. рублей

12 904,70

103,6

Денежные доходы в среднем на душу населения, рублей 1)

24 703,90

98,9

Реальные располагаемые денежные доходы 1)

х

94,9

Среднемесячная начисленная заработная плата одного работника 1)

номинальная, рублей

34 883,70

106,6

реальная, %

х

105,1

Уровень безработицы, %

0,9

х

Индекс потребительских цен 2)

х

101,5

Индекс цен производителей промышленных товаров 2)

х

105,7

1)

Данные за май 2018 и 2017 годов соответственно.

2)

Июнь в % к декабрю предыдущего года.

27

3.3.

АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Наиболее эффективное использование

(НЭИ) определяется как наиболее вероятное использование

имущества, которое надлежащим образом оправданно, юридически допустимо и финансово осуществимо и при

котором оценка этого имущества дает максимальную величину стоимости. Т.е. оно должно быть

физически возможным,

законодательно допустимым,

финансово состоятельным,

максимально эффективным.

Использование имущества, не разрешенное законом или физически невозможное, не может рассматриваться

как Использование имущества, не разрешенное законом или физически невозможное, не может

рассматриваться как наиболее эффективное. Даже в случае юридически допустимого и физически возможного

использования подобное использование должно быть вероятным по разумным соображениям. После того как

анализ покажет, что, по разумным соображениям, один или несколько вариантов использования являются

вероятными, проверяется их обоснованность с финансовой точки зрения. То использование, при котором

оцениваемое имущество будет иметь максимальную стоимость и которое отвечает другим требованиям,

считается наиболее эффективным использованием.

Возможные варианты использования объекта оценки — либо использование по назначению, либо сдача на

металлолом.

Определяя наиболее эффективное использование, мы принимали во внимание следующие обстоятельства:

1. Использование по назначению объекта оценки, т.е. в качестве транспортного средства.

Оцениваемое транспортное средство может использоваться по назначению без проведения дополнительных

работ. Поэтому использование объекта оценки в качестве транспортного средства, законодательно допустимо,

финансово состоятельно. На рынке б/у есть предложения на продажу объектов в аналогичном состоянии.

2. Сдача объекта оценки на металлолом. На сегодняшний момент, подобное использование востребовано

рынком, но не приносит большой доход.

Таким образом, сдача объекта оценки на металлолом физически возможна, законодательно допустима,

финансово состоятельна, но максимально не эффективна.

Принимая во внимание невысокую доходность сдачи объекта оценки на вторсырье, более выгодным

вариантом будет использование объекта оценки по назначению в качестве транспортного средства.

3.4.

ОПРЕДЕЛЕНИЕ СЕГМЕНТА РЫНКА, К КОТОРОМУ ПРИНАДЛЕЖИТ

ОЦЕНИВАЕМЫЙ ОБЪЕКТ

Исходя из анализа критериев НЭИ, выполненного в разделе 3.3, оцениваемый объект принадлежит к сегменту

рынка транспортных средств.

3.5.

АНАЛИЗ СЕГМЕНТА РЫНКА, К КОТОРОМУ ОТНОСИТСЯ ОБЪЕКТ

ОЦЕНКИ

Рынок металлорежущих станков 2017-2018: производство в России

Номенклатура рынка металлорежущих станков

В Российской статистике учитывается следующая номенклатура металлорежущих станков:

•Станки для обработки металла путем удаления материала с помощью лазера, ультразвука и аналогичным

способом

•Центры обрабатывающие, агрегатные станки и многопозиционные станки для обработки металлов

•Станки токарные металлорежущие

•Станки токарные металлорежущие без числового программного управления

•Станки токарные металлорежущие с числовым программным управлением

•Станки сверлильные металлорежущие

•Станки расточные металлорежущие

•Станки фрезерные металлорежущие

•Станки гайконарезные и резьбонарезные металлорежущие, не включенные в другие группировки

•Станки для снятия заусенцев, заточные, шлифовальные или станки для прочей доводки металлов

•Станки продольно-строгальные, пильные, отрезные или станки для прочей резки металла

•Станки металлообрабатывающие прочие

28

При этом в производственных показателях учитываются не все металлорежущие станки. Кроме того не все

металлорежущие станки в принципе производятся в России.

Производство в России металлорежущих станков

В течении 2017 года на рынке металлорежущих станков в России можно отметить положительную динамику

производства. Так если в январе 2017 было произведено 250 штук, то в декабре 2017 года уже было 582 штуки.

Всего в 2017 году было произведено 4 368 штук станков. За январь-февраль 2018 года было произведено 555

станков, что на 2,2% меньше объемов производства в январе-феврале 2017 года.

Диаграмма 1 - Производство на рынке металлорежущих станков в России в 2017-2018 году, штук

Следует отметить, что Росстат выделяет ограниченную номенклатуру металлорежущих станков. Среди

основных сегментов в 2017 году можно выделить Станки для снятия заусенцев, заточные, шлифовальные или

станки для прочей доводки металлов с долей 42%. Однако доля указанных станков в первые месяцы 2018 года

снизилась на 33,9% до 27,8%. Второе место в 2017 году заняли Станки токарные металлорежущие с долей 23%.

Примечательно, что в первые месяцы

2018 года доля данных станков в общих объемах производства

увеличилась на 23% до 28,2%. Среди значительно уменьшивших долю в объемах производства можно также

выделить сегменты: Станки сверлильные металлорежущие, Станки гайконарезные и резьбонарезные

металлорежущие, не включенные в другие группировки и Станки расточные металлорежущие. При этом в два

раза увеличил долю в объемах производства такой сегмент как "Станки продольно-строгальные, пильные,

отрезные или станки для прочей резки металла".

Таблица 3.3 - Доли видов металлорежущих станков в объемах производства в 2017-2018 годах, %

Среди регионов на рынке металлорежущих станков России, где сконцентрировано производство можно

выделить Центральный федеральный округ с долей 29,75%. Значительную долю занимает Приволжский

федеральный округ с долей 39,84%. Заметна доля в числе производителей также Сибирского федерального

округа - 16,23%.

29

Диаграмма 2 - Доли регионов в объемах производства на рынке металлорежущих станков в 2018 году,

%

Среди компаний отрасли металлорежущих станков России можно упомянуть про такие как: ИРЛЕН-

ИНЖИНИРИНГ, ЗАО, СТАНКОЗАВОД ТБС, ООО, ЛССП, ЗАО, МЗНО, ООО, ПК ТЕХСТРОЙ,

ООО, РУСКАНА ТЕХНОЛОДЖИ, ООО, РАПИД, ООО НПК, НПК ДЕЛЬТА-ТЕСТ, ООО, РСЗ,

ООО, ТЕХМОНТАЖСИСТЕМ, ООО, ТРИМИЛЛ РУС, ООО, ШАТАЛОВ, ООО, РЗТС, ООО, СТАН-САМАРА,

ЗАО, ВОРОНЕЖСКИЙ СТАНКОЗАВОД, ООО, РЯЗАНСКИЙ СТАНКОСТРОИТЕЛЬ, ООО, МЕХАНИК,

ООО, ТЕХНОЛОГИЧЕСКИЙ ЦЕНТР, ООО, АСЗ, ОАО, СТАНКОСИБ, ОАО, ВСЗ,

ООО, НЕЛИДОВПРЕССМАШ, ООО, АВРОРА МАШЗАВОД, ООО и множество других компаний.

Источник информации http://www.metalresearch.ru/metal-cutting_machine_2017-201.html

Диаграмма 3 - Доли российских и импортных производителей

Рынок транспортных средств в России

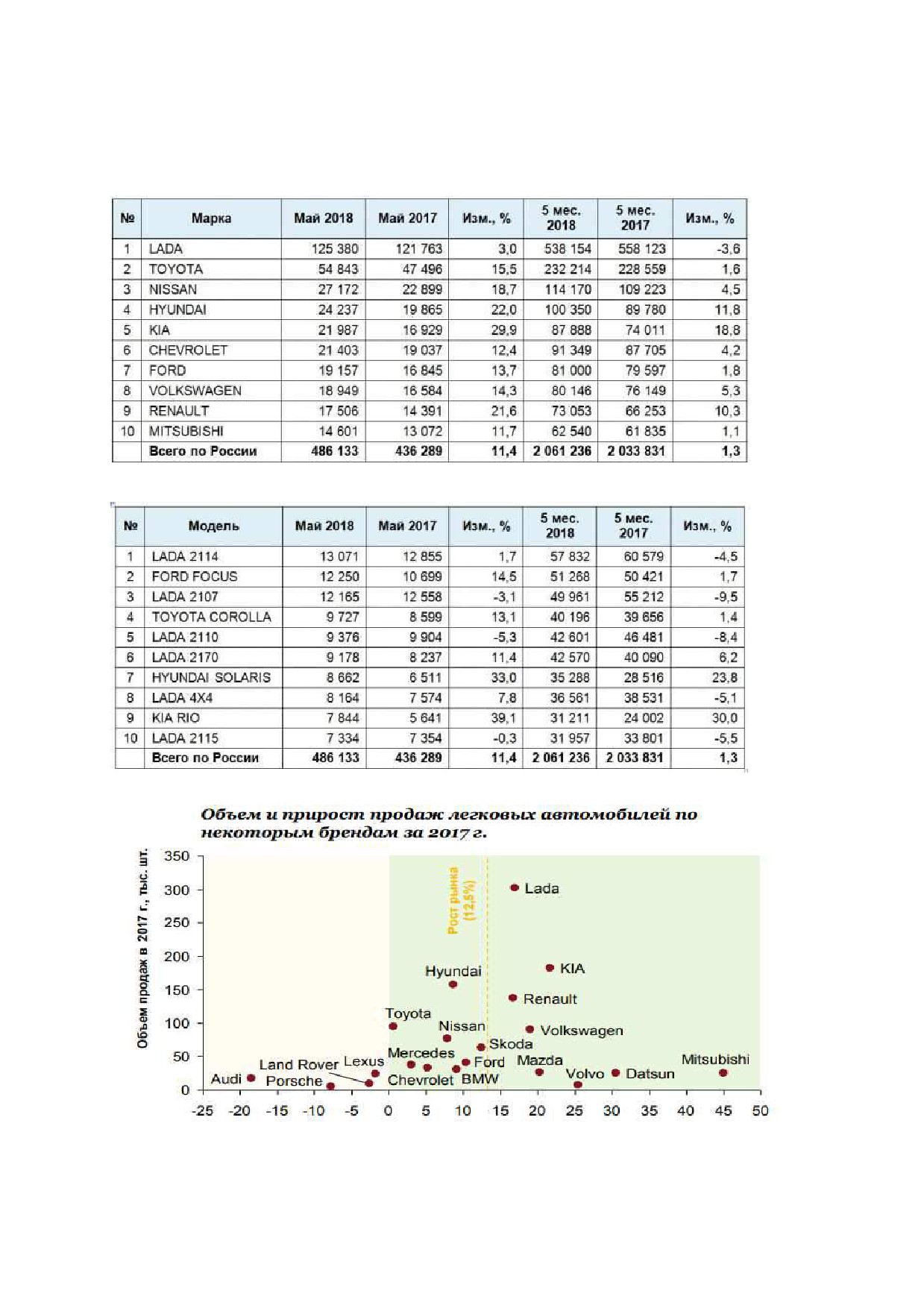

Согласно данным аналитического агентства

«АВТОСТАТ», в мае

2018 года объем рынка легковых

автомобилей с пробегом в России составил 486,1 тыс. единиц, что на 11,4% выше результата годичной

давности.

Лидером этого рынка традиционно является отечественная марка LADA, на долю которой в прошлом месяце

пришлось более четверти от общего объема. В количественном выражении это составляет 125,4 тыс. штук - на

3% больше, чем в мае 2017-го. Лучшей среди иномарок по-прежнему оказывается японская Toyota, чей

показатель достиг 54,8 тыс. экземпляров (+15,5%). Замыкает тройку лидеров другой японский бренд - Nissan

(27,2 тыс. шт.; +18,7%). В первую пятерку также попадают корейские Hyundai (24,2 тыс. шт.; +22%) и KIA (22

тыс. шт.; +29,9%). При этом все марки в ТОП-10 демонстрируют рыночный рост.

Среди моделей лидерство сохраняет хэтчбек LADA 2114, объем вторичного рынка которого в последний

весенний месяц 2018 года составил 13,1 тыс. единиц - на 1,7% больше, чем годом ранее. На вторую позицию в

модельном рейтинге поднялся Ford Focus (12,3 тыс. шт.; +14,5%), который в очередной раз стал лучшим среди

30

иномарок с пробегом. При этом на третью строчку опустился седан LADA 2107 (12,2 тыс. шт.; -3,1%). В

пятерке лидеров также оказываются Toyota Corolla (9,7 тыс. шт.; +13,1%) и LADA 2110 (9,4 тыс. шт.; -5,3%).

Как отмечают эксперты аналитического агентства «АВТОСТАТ», благодаря майскому росту вторичный рынок

в России по итогам 5 месяцев нынешнего года снова вышел в «плюс» (после падения в марте и апреле). Так, за

отчетный период его объем составил 2 млн 61,2 тыс. единиц, что на 1,3% больше, чем в январе - мае 2017 года.

ТОП-10 МАРОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ С ПРОБЕГОМ В РОССИИ (шт.)

ТОП-10 МОДЕЛЕЙ ЛЕГКОВЫХ АВТОМОБИЛЕЙ С ПРОБЕГОМ В РОССИИ (шт.)

31

3.6.

АНАЛИЗ ФАКТИЧЕСКИХ ДАННЫХ О ЦЕНАХ ПРЕДЛОЖЕНИЙ (ИЛИ СДЕЛОК) С ОБЪЕКТАМИ ИЗ СЕГМЕНТА

РЫНКА, К КОТОРОМУ ОТНЕСЕН ОЦЕНИВАЕМЫЙ ОБЪЕКТ

Таблица 3.4. Продажи б/у транспортных средств и оборудования

Дата

Год

Пробег,

Марка (модель)

Цена, руб.

Место продажи

Источник информации

публикации

выпуска

тыс.км.

Кировская

03.07.2018

Комета МП1К

2010

956 934

chepetsk/oborudovanie_dlya_biznesa/mashina_termiche

область

skoy_rezki_kometa_mp_1607959795

24.07.2018

CXT 510

2012

60 000 евро

-

Германия

gildemeister-ctx-510-eco-v3-o2582899.html

30.07.2018

CXT 510

2011

67 000 евро

-

Германия

30.07.2018

CXT 510

2011

60 000 евро

-

Германия

26.01.2018

DMC 1035 V

2013

4 000 000

9000

Екатеринбург

14.05.2018

DMC 1035 V

2013

3 972 000

н/д

Москва

deckel-maho-dmc-1035-v-o3728960.html

01.06.2018

DMC 1035 V

2011

49 000 евро

3290

Германия

DMC-1035-V-ecoline/i-3549248

07.07.2018

Volkswagen Jetta

2012

580 000

100

Междуреченск

3355.html

74,5, есть

27.06.2018

Volkswagen Jetta

2012

590 000

Новосибирск

дефекты

html

14.07.2018

Volkswagen Jetta

2012

590 000

н/д

Камень-на-Оби

obi.drom.ru/volkswagen/jetta/30509980.html

18.07.2018

Volkswagen Jetta

2012

600 000

75

Томск

05.07.2018

Volkswagen Jetta

2012

600 000

95

Барнаул

13.07.2018

Volkswagen Jetta

2012

610 000

107

Барнаул

24.06.2018

Volkswagen Jetta

2012

620 000

72

Томск

27.06.2018

Volkswagen Jetta

2012

620 000

н/д

Белово

10.07.2018

Volkswagen Jetta

2012

630 000

125,9

Барнаул

23.06.2018

Volkswagen Jetta

2012

635 000

н/д

Барнаул

06.07.2018

Volkswagen Jetta

2012

650 000

111

Томск

32

Дата

Год

Пробег,

Марка (модель)

Цена, руб.

Место продажи

Источник информации

публикации

выпуска

тыс.км.

26.02.2018

ПАЗ 32053

2010

250 000

н/д

Домодедово

avtobus-paz-32053-61302799.html

18.07.2018

ПАЗ 32053

2010

250 000

79,8

Москва

8a33a817/?geo_id=225

09.06.2018

ПАЗ 32054

2010

260 000

100

Воронеж

5caa5a92/?geo_id=225

26.06.2018

ПАЗ 32054

2010

298 000

85,426