ОТЧЕТ № 2907/1 об оценке рыночной стоимости зданий и сооружений нефтебазы с занимаемыми земельными участками: Татарстан, Зеленодольский муниципальный район, п.г.т Васильево (2019 год)

ОТЧЕТ № 2907/1

об оценке рыночной стоимости

зданий и сооружений нефтебазы

с занимаемыми земельными участками,

расположенных по адресу:

Республика Татарстан,

Зеленодольский муниципальный район,

п.г.т Васильево, ул. Ленина

по состоянию на 27.12.2019

Заказчик:

По вашему запросу и в соответствии с договором нами была произведена оценка

рыночной стоимости зданий и сооружений нефтебазы с занимаемыми земельными

участками, расположенных по адресу: Республика Татарстан, Зеленодольский

муниципальный район, п.г.т Васильево, ул. Ленина. Объект оценки рассматривался как

единый полноценный действующий комплекс.

Оценка выполнена по состоянию на 27 декабря 2019 года. Проверка правового

положения объектов не проводилась.

Развернутая характеристика объекта представлена в настоящем отчете об оценке.

Отдельные части настоящей оценки не могут трактоваться раздельно, а только в связи с

полным текстом отчета, принимая во внимание все содержащиеся в нем допущения и

ограничения. Оценка произведена в соответствии с требованиями Федерального Закона от

29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерацииª и федеральных

стандартов оценки (ФСО №№ 1, 2, 3, 7).

Необходимая информация и анализ, используемый для оценки стоимости,

представлены в соответствующих разделах отчета. Проведенные исследования и расчеты

позволяют сделать вывод, что рыночная стоимость объекта оценки по состоянию на дату

оценки составляет:

25 888 000 (Двадцать пять миллионов восемьсот

восемьдесят восемь тысяч) рублей.

стр. 2

СОДЕРЖАНИЕ

1.

Общие сведения

4

1.1

ЗАДАНИЕ НА ОЦЕНКУ

4

1.2

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

5

1.3

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

6

2.

Результаты оценки

8

3.

Термин используемого вида стоимости

9

4.

Описание объекта оценки

10

4.1

МЕСТОПОЛОЖЕНИЕ ОБЪЕКТА ОЦЕНКИ

10

4.2

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ С ПРИВЕДЕНИЕМ

ФОТОГРАФИЙ

16

4.3

АНАЛИЗ ДОСТАТОЧНОСТИ И ДОСТОВЕРНОСТИ ИНФОРМАЦИИ

25

4.4

СВЕДЕНИЯ ОБ ИМУЩЕСТВЕННЫХ ПРАВАХ, ОБРЕМЕНЕНИЯХ, СВЯЗАННЫХ С ОБЪЕКТОМ ОЦЕНКИ

25

5.

Анализ рынка

26

5.1

РЫНОК ПРОИЗВОДСТВЕННО-СКЛАДСКИХ ОБЪЕКТОВ НЕДВИЖИМОСТИ В Г. КАЗАНЬ И ОКРЕСТНОСТЯХ

27

5.2

АНАЛИЗ ЦЕН НА ЗЕМЕЛЬНЫЕ УЧАСТКИ

32

6.

Анализ наиболее эффективного использования объекта оценки

37

7.

Описание процесса оценки рыночной стоимости объекта оценки

38

7.1

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ЗДАНИЙ И СООРУЖЕНИЙ ЗАТРАТНЫМ ПОДХОДОМ

38

7.1.1 Методика оценки стоимости объекта оценки на основе затратного подхода

38

7.1.2 Расчет затрат на строительство улучшений как новых

38

7.1.3 Определение физического износа улучшений

53

7.1.4 Расчет стоимости зданий и сооружений по затратному подходу

55

7.2

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ СРАВНИТЕЛЬНЫМ ПОДХОДОМ

56

7.3

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ДОХОДНЫМ ПОДХОДОМ

65

7.3.1 Методика оценки стоимости объекта оценки на основе доходного подхода

65

7.3.2 Обоснование отказа от применения доходного подхода

67

7.4

СОГЛАСОВАНИЕ (ОБОСНОВАННОЕ ОБОБЩЕНИЕ) РЕЗУЛЬТАТОВ ПО ПОДХОДАМ К ОЦЕНКЕ

67

8.

Перечень использованных при проведении оценки объекта оценки данных с указанием

источников их получения

69

8.1

ИСТОЧНИКИ ИНФОРМАЦИИ ОБ ОБЪЕКТЕ ОЦЕНКИ

69

8.2

ИСПОЛЬЗУЕМАЯ ИНФОРМАЦИЯ

69

9.

Принятые при проведении оценки объекта оценки допущения

69

10.

Применяемые стандарты оценки

70

11.

Декларация качества оценки

71

ПРИЛОЖЕНИЯ

стр. 3

1. Общие сведения

1.1 Задание на оценку

Объект оценки

Здания и сооружения нефтебазы с занимаемыми земельными участками

(подробно см. разд. 2 табл. 2.1)

Адрес: Республика Татарстан, Зеленодольский муниципальный район, п.г.т Васильево,

ул. Ленина

Имущественные права на объект оценки

Объекты на праве собственности принадлежат ЗАО

«Васильевская Нефтебазаª ИНН

1654031714. Предоставленные документы:

Выписка из единого государственного реестра прав на недвижимое имущество и сделок с ним о правах

отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимого имущества от 22.12.2016;

Паспорт нефтебазы, составленный инженером-механиком Ильиным А.В., утвержден генеральным

директором ЗАО «ª 13.01.2009;

Технические паспорта на резервуары по состоянию на 2003 г.;

Заключения экспертизы промышленной безопасности на резервуары на 2014 г.

Оцениваемое право - право собственности

Ограничения (обременения) прав, учитываемых при оценке объекта оценки

Оценка объекта проводится исходя из предположения, что объект оценки не заложен и не

обременен долговыми обязательствами и ограничениями на возможное использование

(правами третьих лиц)

Особенности проведения осмотра объекта оценки

Осмотр объекта недвижимости должен быть осуществлен непосредственно оценщиком,

совместно с представителями заказчика. Результаты осмотра должны быть оформлены в виде

фотографий и общей оценки состояния объекта. Фотографии должны отражать факторы,

влияющие на стоимость наиболее существенным образом и учитываемые в дальнейшем при

оценке. Приложенных к отчету об оценке фотографий должно быть достаточно, чтобы

сформировать объективное мнение об объекте оценки.

Порядок и сроки предоставления заказчиком необходимых для проведения оценки материалов

и информации

Оценщику предоставляется полный объем правоустанавливающих документов, а также

документации, устанавливающей качественные и количественные характеристики объекта.

Объем необходимых документов определяется оценщиком самостоятельно. Все документы

предоставляются по запросу оценщика в разумные сроки.

Необходимость привлечения отраслевых экспертов

Стороны договора исходят из отсутствия необходимости привлечения отраслевых экспертов.

Предполагается, что оценщик обладает достаточными знаниями для проведения исследований,

необходимых в рамках настоящей оценки. В том случае, если в процессе оценки выявиться

невозможность проведения оценки без привлечения отраслевых экспертов, оценщик обязан

проинформировать заказчика о необходимости исследований, требующих специальных знаний.

Требования к учету влияния обременений на стоимость объекта оценки

Оцениваемые права рассматриваются свободными от каких-либо претензий или ограничений.

Необходимость в учете влияния данных факторов на стоимость объекта оценки отсутствует.

Предполагаемое использование результатов оценки и связанные с этим ограничения

Для целей купли-продажи в рамках конкурсного производства в соответствии с действующим

законодательством

стр. 4

Допущения, на которых должна основываться оценка

Оценка имущества проводится на основании информации, предоставленной заказчиком, а также

лично собранной оценщиком информации.

Оценка проводится из предположения, что объект оценки не заложен и не обременен долговыми

обязательствами и ограничениями на возможное использование (правами третьих лиц).

Прочие допущения и ограничения формулируются оценщиком, исходя из поставленной цели

оценки, предполагаемого использования результатов оценки, а также специфики объекта оценки.

Цель оценки

Определение рыночной стоимости объекта

Вид определяемой стоимости

Рыночная стоимость объекта оценки

Дата проведения оценки

27 декабря 2019 года

Срок проведения оценки

Разумные сроки для качественного выполнения работы

1.2 Сведения о заказчике оценки и об оценщике

Заказчик оценки

ЗАО «ª

ИНН 1654031714 ОГРН 1025202831940, дата присвоения ОГРН -

Адрес: 603074, г. Н.Новгород, ул. Бурнаковская, 10

Оценщик

ООО «Аудит Советникª

ИНН 1651025007 КПП 165101001

ОГРН 1021602498213 Дата присвоения ОГРН - 07.09.2002

Адрес: Республика Татарстан, г. Казань, ул. Некрасова, д. 19, пом. 17

тел. (843) 527-79-79 почтовый адрес: 420104, г. Казань, а/я 508

e-mail: 5277979as@gmail.com

Гражданская ответственность юридического лица, с которым оценщик

заключил

трудовой

договор, застрахована в АО

«АльфаСтрахованиеª: страховой полис № 4991R/776/00050/9,

период страхования 23.01.2019-22.01.2020, страховая сумма 100 млн. руб.

Параметр

Значение

Банковские реквизиты

р/с 40702810267150000037, в Татарстанском РФ АО «Россельхозбанкª,

Исполнителя

к/с 30101810400000000706, БИК 049205706

Контактная информация

Тел. 8 (843) 527-79-79 ,email: 5277979as@gmail.com

Сведения о страховом

Страховой полис №4991R/776/00050/9, выдан АО

полисе Исполнителя

«АльфаСтрахованиеª, страховая сумма: 100 000 000 рублей, дата

выдачи: 16.01.2019, срок действия: с 23.01.2019 по 22.01.2020.

Оценщик

Руслан Фаритович

Почтовый адрес: 420104, РТ, г. Казань, а/я 508

Трудовой договор: №б/н от 03.04.2012 г.

E-mail: 5277979as@gmail.com

Номер контактного телефона: тел. 8 (843) 527-79-79

стр. 5

Документы,

Диплом Межотраслевого института повышения квалификации и

подтверждающие получение

переподготовки руководящих кадров и специалистов Российской

профессиональных знаний в

экономической академии им. Г.В. Плеханова (г. Москва), диплом о

области оценочной

профессиональной переподготовке по программе "Профессиональная

деятельности

оценка и экспертиза объектов и прав собственности", ПП № 411093 от

30.09.2000 г.

Дата начала стажа деятельности в оценке: 30.09.2000 г.

Сведения о членстве

СРО «НКСОª, дата вступления 04.03.2008, дата выдачи св-ва

Оценщика в

25.06.2019, номер в реестре СРО 00732

саморегулируемой

организации оценщиков

Сведения о страховом

АО «АЛЬФАСТРАХОВАНИЕª, страховой полис

полисе Оценщика

№4991R/776/00578/9, страховая сумма: 30 000 000 рублей, дата

выдачи: 13.03.2019, срок действия полиса: с 18.03.2019 по 17.03.2020

Привлекаемые к проведению

Для проведения работ по оценке не привлекались другие специалисты,

оценки специалисты

помимо указанного выше Оценщика.

Привлекаемые к проведению оценки и подготовке отчета об оценке организации и

специалисты с указанием их квалификации и степени их участия в проведении оценки объекта

оценки

Какие-либо иные организации и специалисты к проведению оценки и подготовке отчета не

привлекались.

1.3 Основные факты и выводы

Основание для проведения оценки

Договор № 2907 от 26.12.2019

Общая информация, идентифицирующая объект оценки

Комплекс имущества нефтебазы

Адрес: Республика Татарстан, Зеленодольский муниципальный район, п.г.т Васильево,

ул. Ленина (преимущественно на земельном участке с кадастровым номером 16:20:010121:105)

Результаты оценки, полученные при применении различных подходов к оценке

Здания и сооружения нефтебазы

Затратный подход - 8 654 000 руб.

Сравнительный подход - обоснован отказ от использования

Доходный подход - обоснован отказ от использования

Земельные участки

Затратный подход - не применим

Сравнительный подход - 17 234 000 руб.

Доходный подход - обоснован отказ от использования

Итоговая величина стоимости объекта оценки

Рыночная стоимость объекта оценки - 25 888 000 руб.

Ограничения и пределы применения полученной итоговой стоимости

Рассчитанная величина рыночной стоимости применяется при процедуре замещения активов

(либо определения начальной цены торгов)

Дата составления и порядковый номер отчета

27 декабря 2019 года Порядковый № 2907/1

стр. 6

Наиболее эффективное использование объекта оценки

Использование по прямому назначению в качестве нефтебазы

Период проведения осмотра объекта оценки

с 2 сентября 2019 года по 27 декабря 2019 года

Остаточная стоимость объекта оценки по данным бухгалтерского учета:

Нет данных

стр. 7

2. Результаты оценки

Таблица 2.1 Результаты оценки

№

Рыночная

Наименование

п/п

стоимость, руб.

Контрольно-пропускной пункт, кадастровый № 16:20:010121:1473, площадь

1

объекта: 24 кв.м., назначение объекта: Нежилое, адрес объекта: Российская

173 000

Федерация. Республика Татарстан (Татарстан), Зеленодольский р-н. пгт.Васильево

2

Санбыткорпус

792 000

Сложный объект недвижимого имущества ЗАО "Васильевская

нефтебаза", кадастровый № 16:20:010121:1472, площадь объекта: 0, адрес объекта:

3

3 329 000

Российская Федерация. Республика Татарстан (Татарстан), Зеленодольский р-н.

п.Васильево, ул. Ленина

РВС № 1 на 400 куб.м

262 000

РВС № 2 на 400 куб.м

262 000

РВС № 3 на 1000 куб.м

656 000

РВС № 4 на 1000 куб.м

656 000

РВС № 5 на 2000 куб.м

1 311 000

РГС № 6 на 50 куб.м

91 000

РГС № 7 на 50 куб.м

91 000

Емкость запаса воды, кадастровый № 16:20:010121:1552, площадь объекта: 300,

4

адрес объекта: Российская Федерация. Республика Татарстан (Татарстан),

197 000

Зеленодольский р-н. пгт.Васильево

5

Насосная

648 000

6

Железнодорожная эстакада

396 000

Железнодорожный путь, кадастровый № 16:20:000000:2846, площадь объекта: 500,

7

адрес объекта: Российская Федерация. Республика Татарстан (Татарстан),

1 131 000

Зеленодольский р-н. п.Васильево, ул. Ленина

8

Навес для нефтепродуктов

125 000

9

Устройство верхнего налива

50 000

10

Стояк для верхнего налива

46 000

11

Автомобильное сливное устройство

50 000

12

Подъездная дорога

145 000

13

Причал

1 320 000

14

Ливнесток

93 000

15

Металлическая емкость

29 000

16

Металлическая емкость

29 000

17

Ограждение

88 000

18

Ворота

8 000

19

Берегоукрепление

5 000

Земельный участок, кадастровый №16:20:010121:105, площадь объекта: 12640 кв.м.,

назначение объекта: Земли населенных пунктов, под нефтебазу и подъездную

20

11 092 000

автодорогу с правом проезда смежных землепользователей, адрес объекта:

Республика Татарстан, Зеленодольский р-н. пгт.Васильево

Земельный участок, кадастровый № 16:20:010121:120, площадь объекта: 800 кв.м.,

21

назначение объекта: Земли населенных пунктов, для хранения нефтепродуктов,

702 000

адрес объекта: Республика Татарстан, Зеленодольский р-н. пгт.Васильево

Земельный участок, кадастровый № 16:20:010121:121, площадь объекта: 3000 кв.м.,

22

назначение объекта: Земли населенных пунктов, для хранения нефтепродуктов,

2 632 000

адрес объекта: Республика Татарстан, Зеленодольский р-н. пгт.Васильево

Земельный участок, кадастровый № 16:20:010121:119 площадь объекта: 3200 кв.м.,

23

назначение объекта: Земли населенных пунктов, для хранения нефтепродуктов,

2 808 000

адрес объекта: Республика Татарстан, Зеленодольский р-н. пгт.Васильево

ИТОГО:

25 888 000

Оценку выполнил и подготовил отчет

оценщик I категории

Р.Ф.

стр. 8

3. Термин используемого вида стоимости

В соответствии с требованиями Федерального Закона от 29.07.1998 № 135-ФЗ «Об оценочной

деятельности в Российской Федерацииª рыночная стоимость объекта оценки - наиболее вероятная

цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции,

когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине

цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана

принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной

для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения

к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

В соответствии с концепцией рыночной стоимости наиболее вероятная цена продажи

определяется при выполнении ряда конкретных условий, в том числе продолжительность

выставления объекта должна быть достаточной для того, чтобы объект привлек к себе внимание

достаточного числа потенциальных покупателей. То есть срок экспозиции объекта должен быть

обычным для аналогичных объектов. В тоже время срок экспозиции должен быть приемлемым для

продавца, в частности с точки зрения накладных расходов. Этим обеспечивается реализация объекта

по цене, наилучшей из достижимых, по разумным соображениям, для продавца и наиболее выгодной

из достижимых, по разумным соображениям, для покупателя (продажа наиболее эффективным

образом).

стр. 9

4. Описание объекта оценки

4.1 Местоположение объекта оценки

Объект оценки

Рис. 1. Размещение объекта оценки относительно крупных городов

стр. 10

Объект оценки

Рис. 2. Вид населенного пункта со спутника

стр. 11

Нефтебаза

Рис. 3. Окружение объекта оценки

стр. 12

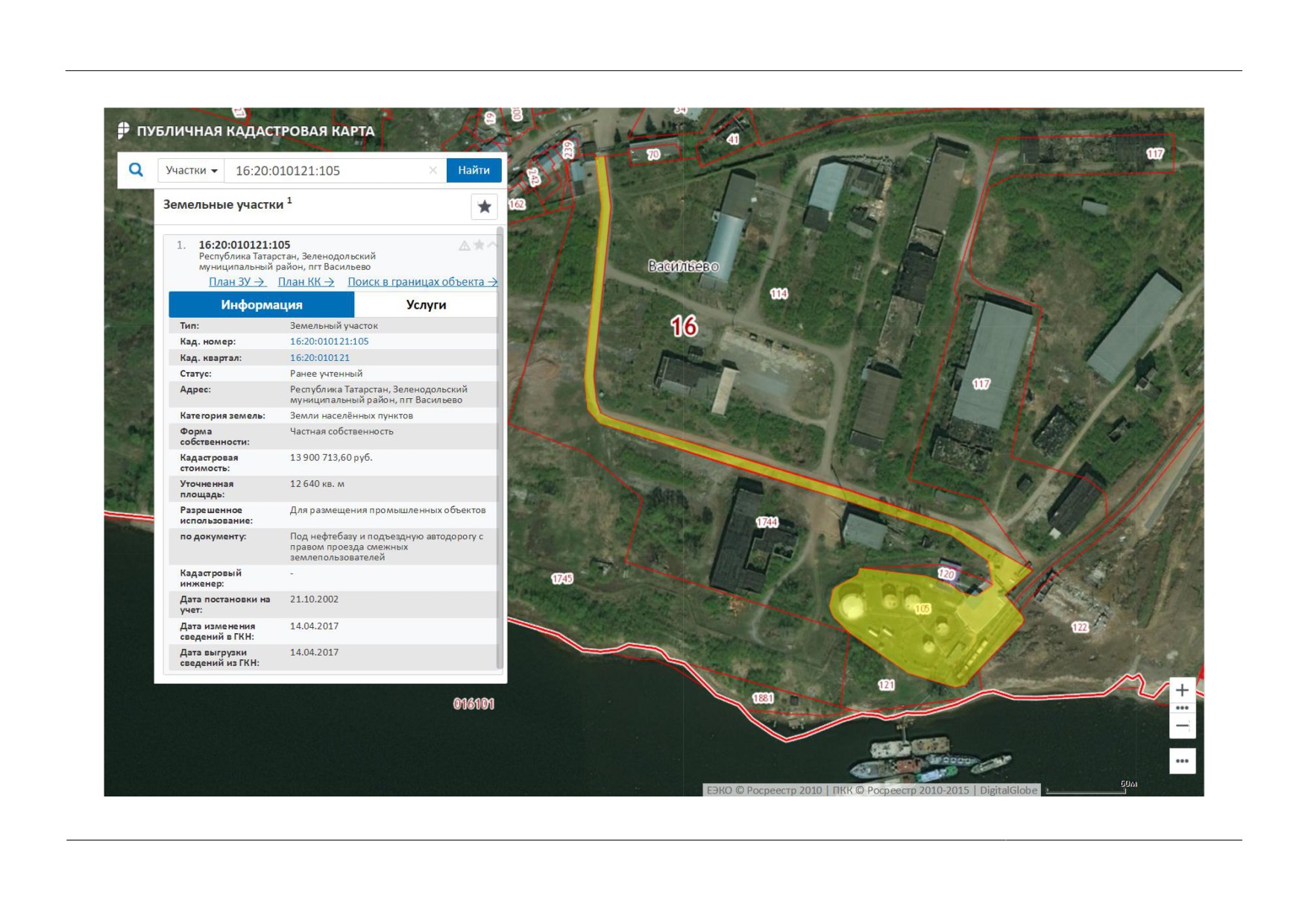

Рис. 4. Данные публичной кадастровой карты

стр. 13

Рис. 5. Данные публичной кадастровой карты

стр. 14

Рис. 6. Фотографии общего вида базы

стр. 15

4.2 Количественные и качественные характеристики

объекта оценки с приведением фотографий

Таблица 4.2.1 Сведения о земельных участках нефтебазы

Кадастровая

Местонахождение

№

Кадастровый

Площадь,

стоимость

в Зеленодольском

Категория земель

Вид разрешенного использования

п/п

номер

кв.м

земельного

муниципальном районе

участка, руб.

Республика Татарстан,

Под нефтебазу и подъездную автодорогу

Земли населённых

1

16:20:010121:105

Зеленодольский муниципальный

с правом проезда смежных

12 640

13 900 713,60

1 100

пунктов

район, пгт Васильево

землепользователей

Республика Татарстан,

Земли населённых

2

16:20:010121:120

Зеленодольский муниципальный

Для хранения нефтепродуктов

800

869 792,00

1 087

пунктов

район, пгт Васильево

Республика Татарстан,

Земли населённых

3

16:20:010121:121

Зеленодольский муниципальный

Для хранения нефтепродуктов

3 000

3 234 900,00

1 078

пунктов

район, пгт Васильево

Республика Татарстан,

Земли населённых

4

16:20:010121:119

Зеленодольский муниципальный

Для хранения нефтепродуктов

3 200

2 914 880,00

911

пунктов

район, пгт Васильево

ИТОГО:

19 640

20 920 285,60

1 065

стр. 16

Перечень документов, устанавливающих количественные и качественные характеристики

объекта оценки, приведены в разделе «Источники информации об объекте оценкиª. Ниже приведены

описание земельного участка, физические и технические параметры улучшений согласно, а также

описание конструктивного исполнения.

Земельный участок

Общая площадь территории

1,96 га. Категория земель

- земли населенных пунктов.

Фактическое использование - размещение объектов нефтебазы, хранение нефтепродуктов. Форма

территории основной производственной площадки - овальная. Длина участка примерно 130 м,

ширина - 70 м.

Нефтебаза

Нефтебаза включает в себя здание КПП, здание санбыткорпуса, резервуарный парк на

4900 куб.м, насосную, железнодорожную эстакаду, железнодорожные пути, навес с оборудованием

для верхнего налива автомобильных цистерн, причал в виде понтонов, ограждение территории, а

также технологическое обеспечение, свойственное для нефтебаз постройки 80-х годов.

Здание КПП -

2001 года постройки, имеет помещения общей площадью

24 кв.м. Из

коммуникаций обеспечено лишь электроснабжением. Стены здания кирпичные, перекрытия

деревянные.

ООО «Аудит Советникª

стр. 17

Здание санитарного бытового корпуса - 2003 года постройки, ориентировочные габаритные

размеры 8 х 14 м. Из коммуникаций обеспечено лишь электроснабжением. Стены здания кирпичные,

перекрытия деревянные.

Резервуарный парк включает в себя семь емкостей.

ООО «Аудит Советникª

стр. 18

ООО «Аудит Советникª

стр. 19

Емкость запаса воды на 300 куб.м

Насосная

ООО «Аудит Советникª

стр. 20

Железнодорожная эстакада

ООО «Аудит Советникª

стр. 21

Железнодорожный путь

ООО «Аудит Советникª

стр. 22

Навес для нефтепродуктов и устройства верхнего налива

Подъездная дорога

Причал

ООО «Аудит Советникª

стр. 23

Ливнесток

Ограждение и ворота

ООО «Аудит Советникª

стр. 24

Берегоукрепление

4.3 Анализ достаточности и достоверности информации

Исполнитель проанализировал предоставленные Заказчиком копии документов,

устанавливающие количественные и качественные характеристики объекта оценки.

Анализ достоверности проводился путем соотнесения имущества из перечня объектов,

входящих в объект оценки, и данных, указанных в документах (также предоставленных Заказчиком)

на это имущество (соотнесение производилось по таким элементам сравнения, как наименование,

кадастровый (или условный) номер, местоположение, литера и др.).

Примечание. Если в результате соотнесения данных, указанных в правоподтверждающих и

других документах на здания и сооружения, выявлено несовпадение, то расчеты производятся

исходя из фактических данных, а в результатах оценки отражаются данные в соответствии с

правоподтверждающими документами.

Проведенное соотнесение показало, что перечень имущества для оценки соотносится с

имуществом, указанным в предоставленных документах. Данный вывод также был подтвержден

личным визуальным осмотром Исполнителя.

Осмотр оцениваемого имущества осуществлен непосредственно оценщиком. Были собраны и

проанализированы правоустанавливающие документы, а также документация, устанавливающая

количественные и качественные характеристики имущества, используемая в дальнейших расчетах.

Перечень документов, устанавливающих количественные и качественные характеристики

объекта оценки, приведены в разделе «Источники информации об объекте оценкиª.

В процессе физической и правовой идентификации объекта оценки была осуществлена

«привязкаª объекта к конкретному земельному участку, т.е. сопоставлены данные о

местонахождении объекта с имеющейся информацией по земельному участку. Такое сопоставление

осуществлялось с использованием официального интернет-сайта Росреестра «Публичная кадастровая

картаª, программы веб-картографии и навигации SAS.Планета

снимков, размещенных в открытом доступе на таких сервисах, как Google, Yandex, Bing, Yahoo,

OSM, Kosmosnimki, Wikimapia и др.

4.4 Сведения об имущественных правах, обременениях,

связанных с объектом оценки

В результате сделки купли-продажи от продавца к покупателю переходит набор

имущественных прав. При проведении данной оценки перед нами стояла задача определения

рыночной стоимости права собственности на здания и сооружения и права собственности на

земельные участки. Объект оценки принадлежит заказчику на праве собственности.

Оценщик не несет ответственности за достоверность установленных юридических прав на

оцениваемое имущество, вывод о которых был сделан на основании документов, предоставленных

заказчиком. Проверка правового положения объекта не проводилась. При оценке оценщики исходили

из предположения, что объект оценки не заложен и не обременен долговыми обязательствами и

ограничениями на возможное использование (правами третьих лиц).

Оцениваемые права собственности рассматриваются свободными от каких-либо претензий или

ограничений.

ООО «Аудит Советникª

стр. 25

5. Анализ рынка

Объектом оценки является довольно-таки типичный объект производственно-складского

назначения.

В соответствии с федеральными стандартами оценки сравнительный подход применяется,

когда существует достоверная и доступная для анализа информация о ценах и характеристиках

объектов-аналогов. При этом аналог объекта оценки

- сходный по основным экономическим,

материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого

известна из сделки, состоявшейся при сходных условиях.

Изначально необходимо определить сегмент рынка, к которому относится объект оценки, а

также то, как позиционируется объект оценки в данном сегменте. Позиционироваться в сегменте

значит выделяться среди многообразия конкурентных товаров-аналогов, т.е. занимать

конкурентоспособное положение на рынке и в соответствующем сегменте.

В нашем случае сегмент рынка, к которому относится объект оценки, определить достаточно

просто - это производственно-складские объекты, расположенные в пригороде Казани.

Объект оценки включает в себя определенные права на занимаемый земельный участок.

Поэтому необходимо рассмотреть цены и на земельные участки.

В соответствии с п. 11б ФСО-7: если рынок недвижимости неразвит и данных, позволяющих

составить представление о ценах сделок и

(или) предложений с сопоставимыми объектами

недвижимости, недостаточно, допускается расширить территорию исследования за счет территорий,

схожих по экономическим характеристикам с местоположением оцениваемого объекта.

Ближайшим населенным пунктом, имеющим развитый рынок однотипных объектов, является

г. Казань. Кроме того, было проанализировано окружение города в радиусе 40 км.

Рынок производственно-складской недвижимости в отдельно взятом небольшом городе, как

правило, не может быть развит по своей природе в достаточной степени, необходимой для

формирования достоверного вывода о рыночной конъюнктуре, общем состоянии рынка, его

тенденциях развития. Поэтому для участников таких сегментов рынка характерно сравнение цен не

только между сопоставимыми по социально-экономическому положению населенными пунктами.

Зачастую потенциальные покупатели производят сравнение с так называемыми региональными

центрами. Это населенные пункты, состояние рынка в которых оказывает непосредственное влияние

на все окружающие относительно малые города. Между региональными центрами и периферией

устанавливаются достаточно устойчивые пропорции и соотношения цен в соответствующих

сегментах. Следует отметить, что в качестве регионального центра рынка недвижимости не

обязательно должен выступать административный центр.

Профессиональное мнение оценщика, выполнившего настоящий отчет, заключается в

том, что региональным центром по отношению к объекту оценки выступает именно город

Казань. Такое обстоятельство позволяет в случае отсутствия достаточного количества

достоверной информации на местном уровне обратиться к данным рынка по указанному

населенному пункту.

ООО «Аудит Советникª

стр. 26

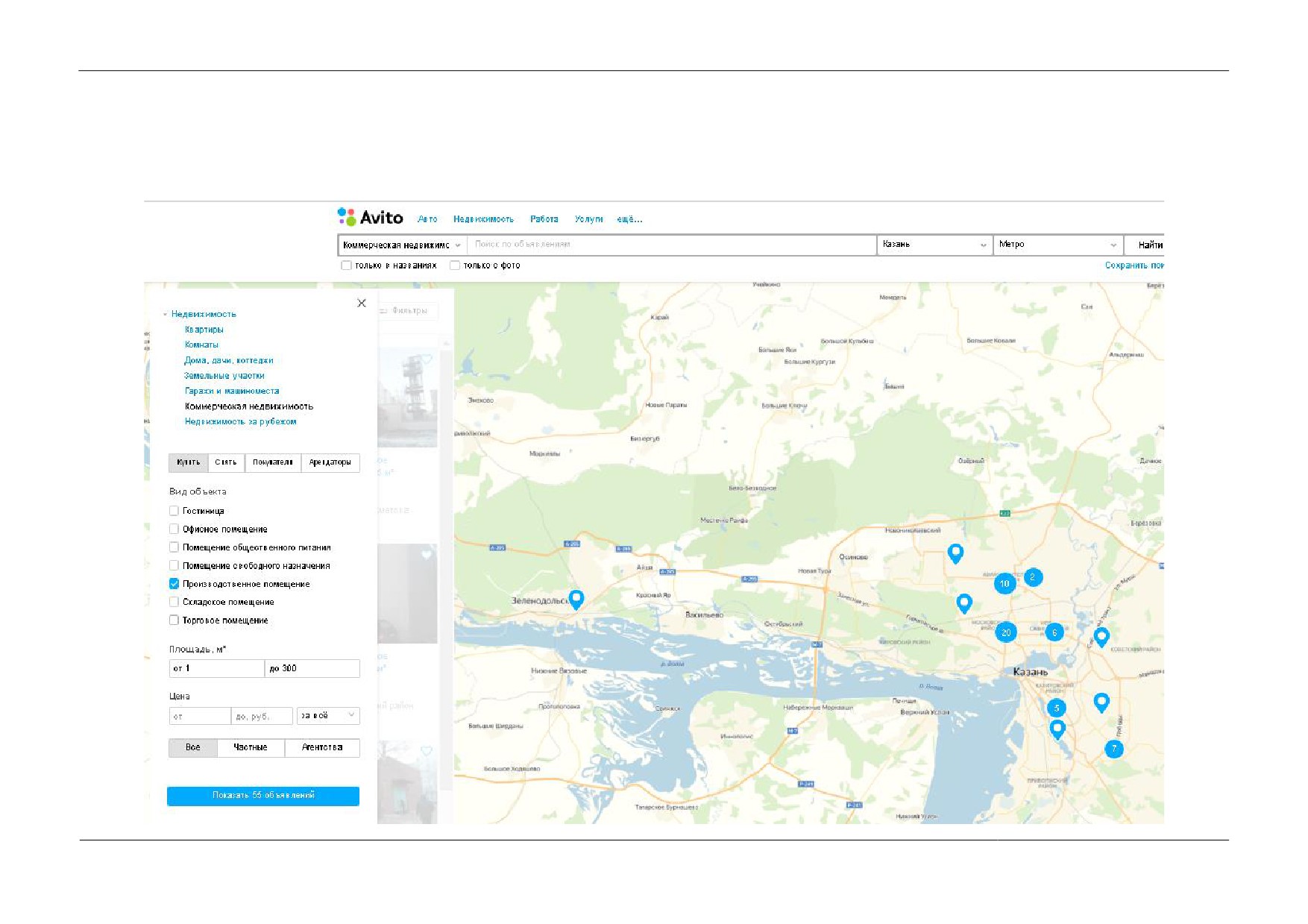

5.1 Рынок производственно-складских объектов недвижимости в г. Казань и окрестностях

На рынке города Казань на дату оценки выявлено более 150 объявлений по продаже производственных баз и производственно-

складских объектов, площадью от 1 до 300 кв.м.

ООО «Аудит Советникª

стр. 27

1. Укрупненные результаты выборки по отдельностоящим

3. Визуализация разброса стоимости 1 кв.м в представленных

зданиям и помещениям производственного назначения:

объявлениях

Количество объявлений

52

Диапазон площадей, кв.м

100-300

Минимальное значение, руб./кв.м

30 000

Максимальное значение, руб./кв.м

80 000

Среднее значение:

40 000

2. Укрупненные результаты выборки по производственным

базам:

Количество объявлений

8

Диапазон площадей, кв.м

500-10000

Минимальное значение, руб./кв.м

3 262

Максимальное значение, руб./кв.м

30 000

Среднее значение:

15 000

-

область наибольшей концентрации предложений

отдельностоящих зданий и помещений

-

область наибольшей концентрации предложений

производственных баз

ООО «Аудит Советникª

стр. 31

Проведенный анализ рынка, цен предложений земельных участков, которые были

представлены в период времени, наиболее близкий к дате оценки, а также анализ корректировок,

устраняющих отличия на местоположение, позволил определить следующий мониторинг цен по

г. Казани:

рыночная стоимость производственных баз в зависимости от месторасположения и близости

к основным транспортным магистралям со стабильными транспортно-пешеходными

потоками, железнодорожным веткам, уровня налогообложения, величины общей площади и

некоторых других факторов, находится ориентировочно в диапазоне от 3000 до 15000 рублей

за 1 кв.м общей площади.

5.2 Анализ цен на земельные участки

Объект оценки включает в себя определенные права на занимаемый земельный участок.

Поэтому необходимо рассмотреть цены и на земельные участки.

Исследование рынка проводилось с использованием средств массовой информации

(преимущественно интернет-порталы «AVITOª и «DOMOFONDª).

В результате исследования рынка было выявлено достаточное количество предложений

участков производственно-складского назначения в г. Казань.

ООО «Аудит Советникª

стр. 32

На рынке города Казань на дату оценки представлено 36 объявлений по продаже земельных участков производственного назначения и

площадью от 100 до 1000 соток.

ООО «Аудит Советникª

стр. 33

1. Укрупненные результаты выборки:

2. Визуализация разброса стоимости 1 кв.м в представленных

Количество объявлений

36

объявлениях

Диапазон площадей, соток

от 100 до 1000 сот

Минимальное значение, руб./кв.м

238

Максимальное значение, руб./кв.м

15 000

Среднее значение:

3 281

3. Отсев минимальных и максимальных значений

- область наибольшей концентрации предложений

ООО «Аудит Советникª

стр. 36

Проведенный анализ рынка, цен предложений земельных участков, которые были

представлены в период времени, наиболее близкий к дате оценки, а также анализ корректировок,

устраняющих отличия на местоположение, позволил определить следующий мониторинг цен по

г. Казани:

рыночная стоимость земельных участков под строительство объектов производственно-

складского назначения в зависимости от месторасположения и близости к основным

транспортным магистралям со стабильными транспортно-пешеходными потоками,

железнодорожным веткам, уровня налогообложения, величины общей площади и некоторых

других факторов, находится ориентировочно в диапазоне от 500 до 1500 рублей за 1 кв.м

общей площади.

6. Анализ наиболее эффективного использования

объекта оценки

Наиболее эффективное использование имущества - это вероятный способ его эксплуатации,

который является юридически разрешенным, физически возможным, разумно оправданным,

экономически обоснованным, осуществимым с финансовой точки зрения и приводящим к наивысшей

стоимости этого имущества.

Недвижимость - это имущество, которое может использоваться не одним, а несколькими

способами. Поскольку каждому способу использования объекта недвижимости соответствует

определенная величина его стоимости, то перед проведением оценки, выбирается один способ

использования называемый наилучшим и наиболее эффективным.

Заключая сделку купли продажи объекта, на которую опирается определение рыночной

стоимости, средний покупатель предполагает в дальнейшем эксплуатировать объект согласно

наилучшему использованию. Поскольку задача оценки рыночной стоимости сводится к

прогнозированию наиболее вероятной цены продажи, то мы исходим из того, что объект будет

приобретен именно средним покупателем и, следовательно "привязываем" объект к наилучшему и

наиболее эффективному использованию.

Объект оценки представляет собой нефтебазу. Поэтому считаем, что в перспективе объект

оценки в чистом виде будет эксплуатироваться по прямому назначению.

Считаем, что наиболее эффективное использование в данном случае настолько очевидно в

силу текущего использования и окружающей застройки, что не требует более детального анализа.

Определение ННЭИ является результатом суждений оценщиков на основе их аналитических

навыков, тем самым выражается лишь мнение, а не обусловленный факт, что представляет собой

посылку для стоимостной оценки объекта.

Учитывая специфику планировочных и конструктивных решений, месторасположение,

окружение зданий из состава объекта оценки и транспортную доступность, наилучшее и

наиболее эффективное использование определим как использование по прямому назначению в

качестве нефтебазы.

ООО «Аудит Советникª

стр. 37

7. Описание процесса оценки рыночной стоимости

объекта оценки

7.1 Определение стоимости зданий и сооружений затратным

подходом

7.1.1 Методика оценки стоимости объекта оценки на основе

затратного подхода

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на

определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его

износа.

Затратный подход предполагает оценку имущественного комплекса, состоящего из земельного

участка и созданных на нем улучшений, на основе расчета затрат, необходимых при его воссоздании

на конкретную дату

(дату оценки). При этом необходимо учитывать износ

(обесценение)

оцениваемых улучшений со временем эксплуатации под воздействием различных факторов. Расчет

стоимости земельного участка должен производиться с учетом принципа "наилучшего и наиболее

эффективного использования".

Основным принципом, на котором основывается затратный подход к оценке, является принцип

замещения. Данный принцип в контексте затратного подхода гласит, что осведомленный покупатель

никогда не заплатит за какой-либо объект недвижимости больше, чем сумма денег, которую нужно

будет потратить на приобретение земельного участка и строительства на нем улучшений,

аналогичных по своим потребительским характеристикам (назначению, качеству и полезности) в

приемлемый период времени.

Рассматриваемый подход в оценке недвижимости обычно приводит к объективным

результатам при условии достаточно точной оценки затрат на строительство идентичного

(аналогичного) объекта с последующим учетом износа оцениваемого объекта.

Согласно затратному подходу, стоимость объекта недвижимости определяется как сумма

стоимости воспроизводства (стоимости замещения) улучшений и стоимости соответствующего права

(или совокупности имущественных прав) на земельный участок.

Под улучшениями понимаются все изменения, являющиеся результатом деятельности по

преобразованию свободного и неосвоенного земельного участка с целью его использования (здания,

сооружения, инженерные сети).

Стоимость воспроизводства

- сумма затрат в рыночных ценах, существующих на дату

проведения оценки, на создание улучшений, идентичных оцениваемым улучшениям, с применением

идентичных материалов и технологий, с учетом износа оцениваемых улучшений.

Стоимость замещения - сумма затрат на создание улучшений, аналогичных оцениваемым

улучшениям, в рыночных ценах, существующих на дату проведения оценки, с учетом износа

оцениваемых улучшений.

Под накопленным износом понимается общая потеря стоимости объектом недвижимости на

момент оценки в процентном выражении под действием физических, функциональных и внешних

факторов.

7.1.2 Расчет затрат на строительство улучшений как новых

Оценщик принял решение рассчитать стоимость замещения на основе прайс-листов

специализированных организаций. Подобные услуги по строительству в настоящее время достаточно

широко распространены.

ООО «Аудит Советникª

стр. 38

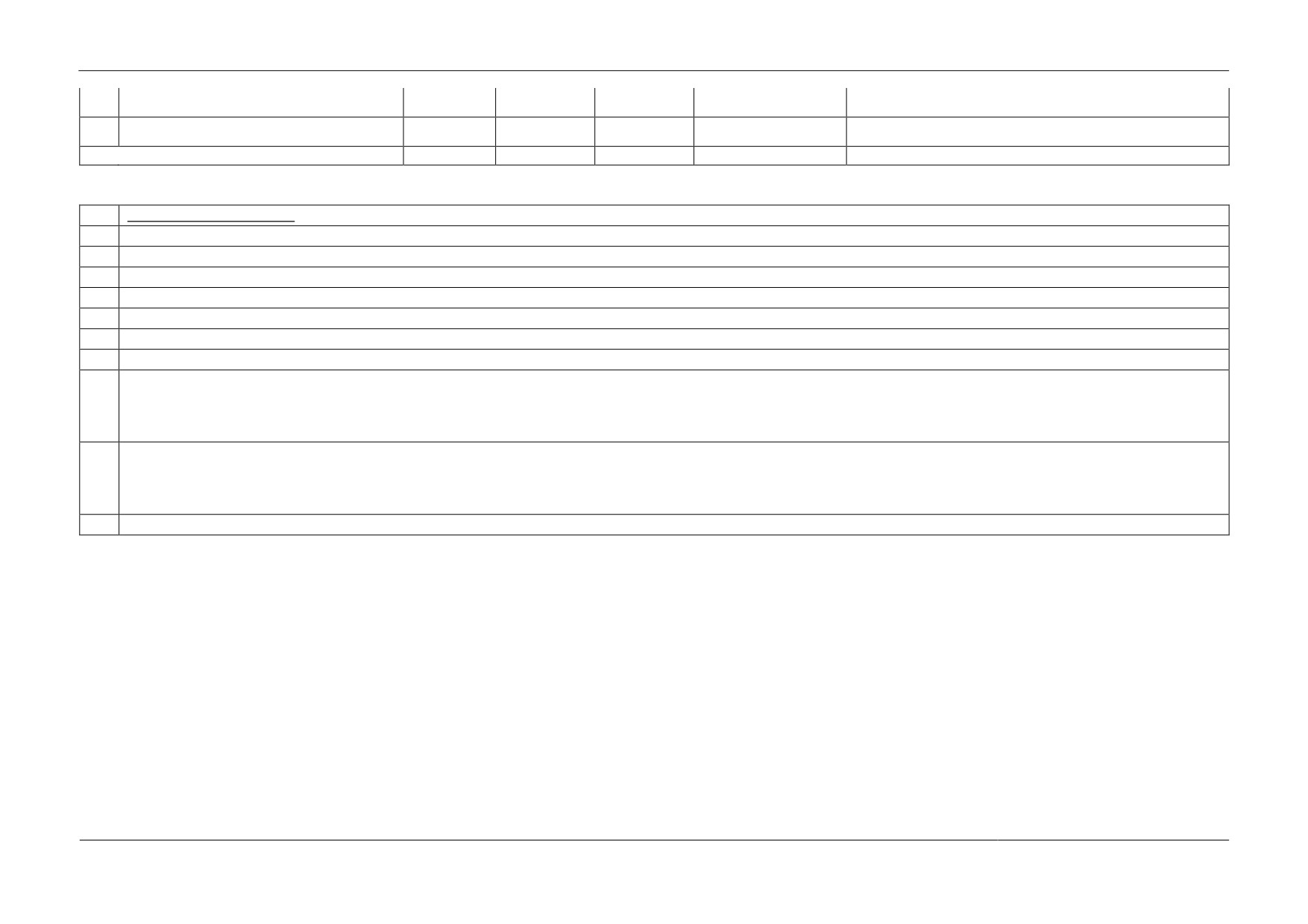

Таблица 7.1. Обзор предложений резервуаров

Розничная

цена

№

Масса,

Наименование производителя

базовой

Источник

п/п

тонн

модели,

руб.

Емкость V=1000 куб.м

1

АО "Самарский резервуарный завод"

2 855 200

33,2

86 000

2 855

Шахтинский Завод

2

4 800 000

60,0

80 000

2 400

Металлоконструкций

3

ГК "РЕЗЕРВУАРСТРОЙ"

2 537 000

33,6

75 506

2 537

4

ООО "Тепломир21"

4 700 000

60,0

78 333

2 350

vertikalniy-stalnoy-rvs-2000m3.htm

5

ООО "Тепломир21"

2 950 000

33,0

89 394

2 950

dlya-nefteproduktov-rvs-1000-m3.htm

6

РСГ-Инжиниринг, ООО, г. Москва

2 640 000

33,0

80 000

2 640

o3127238.html

Среднее значение:

3 413 700

-

81 539

2 622

Емкость V=3000 куб.м

7

АО "Самарский резервуарный завод"

7 224 000

84,0

86 000

2 408

Шахтинский Завод

8

4 800 000

60,0

80 000

2 400

Металлоконструкций

stalnoj.html?_openstat=tiu_prosale%3B%D1%80%D0%

B5%D0%B7%D0%B5%D1%80%D0%B2%D1%83%D0%

B0%D1%80%D1%8B+%D0%B4%D0%BB%D1%8F+%D1

%85%D1%80%D0%B0%D0%BD%D0%B5%D0%BD%D0

%B8%D1%8F+%D0%93%D0%A1%D0%9C%3B%D0%A

9

ООО ТПК Стелла

9 000 000

120,0

75 000

1 800

0%D0%B5%D0%B7%D0%B5%D1%80%D0%B2%D1%83

%D0%B0%D1%80+%D0%B2%D0%B5%D1%80%D1%82

%D0%B8%D0%BA%D0%B0%D0%BB%D1%8C%D0%BD

%D1%8B%D0%B9+%D1%81%D1%82%D0%B0%D0%BB

%D1%8C%D0%BD%D0%BE%D0%B9++%D0%A0%D0%

92%D0%A1%E2%80%935000+%D0%BC%C2%B3%3Btag

?_openstat=tiu_prosale%3B%D1%80%D

0%B5%D0%B7%D0%B5%D1%80%D0%B2%D1%83%D0%B0%

D1%80%D1%8B+%D0%B4%D0%BB%D1%8F+%D1%85%D1%

10

ООО ТПК Стелла

6 000 000

81,0

74 074

2 000

80%D0%B0%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F+%D

0%93%D0%A1%D0%9C%3B%D0%A0%D0%B5%D0%B7%D0%

B5%D1%80%D0%B2%D1%83%D0%B0%D1%80+%D0%B2%D0

%B5%D1%80%D1%82%D0%B8%D0%BA%D0%B0%D0%BB%D

1%8C%D0%BD%D1%8B%D0%B9+%D1%81%D1%82%D0%B0

ООО «Аудит Советникª

стр. 39

%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9++%D0%A0%D

0%92%D0%A1%E2%80%933000+%D0%BC%C2%B3%3Btag

11

ООО "Тепломир21"

7 600 000

90,0

84 444

2 533

nefteproduktov-vertikalniy-stalnoy-rvs-3000m3.htm

Среднее значение:

6 924 800

-

79 904

2 228

Источник информации:

1

2

3

4

5

6

7

8

%D0%B0%D1%80%D1%8B+%D0%B4%D0%BB%D1%8F+%D1%85%D1%80%D0%B0%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F+%D0%93%D0%A1

9

%D0%9C%3B%D0%A0%D0%B5%D0%B7%D0%B5%D1%80%D0%B2%D1%83%D0%B0%D1%80+%D0%B2%D0%B5%D1%80%D1%82%D0%B8%D0%B

A%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9+%D1%81%D1%82%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9++%D0%A0%D0%92

%D0%A1%E2%80%935000+%D0%BC%C2%B3%3Btag

D0%B0%D1%80%D1%8B+%D0%B4%D0%BB%D1%8F+%D1%85%D1%80%D0%B0%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F+%D0%93%D0%A1%D0

10

%9C%3B%D0%A0%D0%B5%D0%B7%D0%B5%D1%80%D0%B2%D1%83%D0%B0%D1%80+%D0%B2%D0%B5%D1%80%D1%82%D0%B8%D0%BA%D0%

B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9+%D1%81%D1%82%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9++%D0%A0%D0%92%D0%A1

%E2%80%933000+%D0%BC%C2%B3%3Btag

11

ООО «Аудит Советникª

стр. 40

ООО «Аудит Советникª

стр. 41

ООО «Аудит Советникª

стр. 44

Таблица 7.2. Расчет стоимости замещения зданий и сооружений

Стоимость

воспроизводства

№

Наименование

Источник ценовой

(стоимость

п/п

объекта

информации

замещения)

объекта как

нового, руб.

1

КПП

432 000

2

Санбыткорпус

1 980 000

3

РВС № 1 на 400 куб.м

см отдельный расчет

1 049 000

4

РВС № 2 на 400 куб.м

см отдельный расчет

1 049 000

5

РВС № 3 на 1000 куб.м

см отдельный расчет

2 622 000

6

РВС № 4 на 1000 куб.м

см отдельный расчет

2 622 000

7

РВС № 5 на 2000 куб.м

см отдельный расчет

5 244 000

8

РГС № 6 на 50 куб.м

363 984

9

РГС № 7 на 50 куб.м

363 984

10

Емкость запаса воды на 300 куб.м

см отдельный расчет

787 000

11

Насосная

1 620 000

12

Железнодорожная эстакада

990 000

13

Железнодорожный путь

5 656 000

14

Навес для нефтепродуктов

312 000

15

Устройство верхнего налива

200 600

16

Стояк для верхнего налива

https://aztgrup.ru/product/ustroystvo-verkhnego-naliva-unzh6-100as-01-ustanovka-naliva-zhd-tsistern/

182 900

17

Автомобильное сливное устройство

200 600

18

Подъездная дорога

1 450 000

19

Причал

5 280 000

20

Ливнесток

370 000

21

Металлическая емкость

115 000

22

Металлическая емкость

115 000

23

Ограждение

351 500

24

Ворота

31 200

25

Берегоукрепление

18 000

ИТОГО:

33 405 768

ООО «Аудит Советникª

стр. 52

7.1.3 Определение физического износа улучшений

Износ представляет собой уменьшение с течением времени стоимости объекта под действием

различных факторов. Существует три вида износа: физический, функциональный и внешний

(экономический).

Физический износ - это потеря стоимости за счет физического разрушения строительных

конструкций и материалов в процессе эксплуатации. Физический износ здания

(элемента)

-

величина, характеризующая степень ухудшения технических и связанных с ними других

эксплуатационных показателей здания (элемента) на определенный момент времени. Он выражается

в снижении несущих способностей конструкций, старении и изнашивании, разрушении, гниении,

ржавлении, поломке и конструктивных дефектах.

Под физическим износом конструкции, элемента, системы инженерного оборудования и здания

в целом следует понимать утрату ими первоначальных технико-эксплуатационных качеств

(прочности, устойчивости, надежности, срока службы и др.) в результате воздействия природно-

климатических факторов и жизнедеятельности человека.

Физический износ на дату оценки может выражаться соотношением стоимости объективно

необходимых ремонтных мероприятий, устраняющих повреждения конструкции, элемента, системы

или здания в целом, и их восстановительной стоимости

(стоимости замещения). Кроме того,

физический износ для целей оценки, определяемый как потеря стоимости объекта, может выражаться

также через снижение срока службы конструкции, элемента, системы инженерного оборудования и

здания в целом. При этом может отсутствовать необходимость в проведении каких-либо ремонтных

мероприятий. Такой тип износа может быть как исправимым, так и неисправимым.

Исправимый физический износ. Считается, что износ относится к исправимому, если затраты на

его исправление меньше, чем добавляемая при этом стоимость.

Неисправимый физический износ. Считается, что износ относится к неисправимому, если

затраты на его исправление больше, чем добавляемая при этом стоимость.

Физический износ определялся экспертным методом, который является наиболее точным и

предусматривает следующую последовательность действий:

визуальный осмотр и инструментально-натурное обследование отдельных конструктивных

элементов и инженерных сетей оцениваемого здания;

выявление признаков физического износа и установление их количественных характеристик

на основе инструментально-натурного обследования, т.е. установление числа поврежденных

участков, определение размеров повреждения (площади, длины, глубины и т.п.);

сравнение выявленных показателей поврежденных участков с их количественными

значениями, приведенных в ведомственных нормативных материалах.

Например, для оценки физического износа могут использоваться «Правила оценки физического

износа жилых зданийª ВСН53-86 (р), Госгражданстрой, 1988 г., "Методика определения физического

износа гражданский зданий", утвержденная Приказом МинКомХоза РСФСР от 27.10.1970 г.

№404,

ведомственные строительные нормы

(ВСН 58-88р) "Положение об организации и проведении

реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и

социально-культурного назначения", утвержденные приказом Государственного комитета по

архитектуре и градостроительству при Госстрое СССР от 23 ноября 1988 г. №312.

Для оценки физического износа производственных зданий следует учитывать требования к

проведению оценки безопасности эксплуатации производственных зданий и сооружений

соответствующих надзорных органов, например требования Госгортехнадзора России, а также

соответствующих отраслевых нормативных документов. При этом осуществляется оценка условий

эксплуатации конструкций объекта: наличие температурных воздействий, динамических ударных

нагрузок, соблюдение условий обеспечения пространственной жесткости и устойчивости каркаса,

оценка состояния грунтов основания. Оценка технического состояния конструктивных элементов

здания по результатам проведенного обследования осуществляется с учетом произошедших

изменений в нормативных документах с анализом соответствия фактического состояния объекта

требованиям современной нормативной базы.

В нашем случае размер физического износа определялся методом экспертизы состояния.

Считаем, что такой укрупненный подход вполне оправдан, т.к. объект оценки подлежит продаже

единым имущественным комплексом - т.е. как нефтебаза.

Оценщиком было учтено также следующее.

ООО «Аудит Советникª

стр. 53

Нормативный срок эксплуатации стальных вертикальных резервуаров по разным источникам

колеблется от 20 до 30 лет.

Срок эксплуатации резервуаров зависит от технических показателей, заложенных при

проектировании и изготовлении.

В нашем случае нормативный срок эксплуатации резервуаров превышен, а потому емкости

постоянно подлежат освидетельствованию с целью выявления пригодности и промышленной

безопасности.

ООО «Аудит Советникª

стр. 54

7.1.4 Расчет стоимости зданий и сооружений по затратному подходу

Таблица 7.3. Расчет стоимости зданий и сооружений по затратному подходу

Стоимость

Стоимость

воспроизводства

по затратному

Наименование

(стоимость

№ п/п

подходу

объекта

замещения)

(округленно),

объекта как

руб.

нового, руб.

1

КПП

432 000

60%

173 000

2

Санбыткорпус

1 980 000

60%

792 000

3

РВС № 1 на 400 куб.м

1 049 000

75%

262 000

4

РВС № 2 на 400 куб.м

1 049 000

75%

262 000

5

РВС № 3 на 1000 куб.м

2 622 000

75%

656 000

6

РВС № 4 на 1000 куб.м

2 622 000

75%

656 000

7

РВС № 5 на 2000 куб.м

5 244 000

75%

1 311 000

8

РГС № 6 на 50 куб.м

363 984

75%

91 000

9

РГС № 7 на 50 куб.м

363 984

75%

91 000

10

Емкость запаса воды на 300 куб.м

787 000

75%

197 000

11

Насосная

1 620 000

60%

648 000

12

Железнодорожная эстакада

990 000

60%

396 000

13

Железнодорожный путь

5 656 000

80%

1 131 000

14

Навес для нефтепродуктов

312 000

60%

125 000

15

Устройство верхнего налива

200 600

75%

50 000

16

Стояк для верхнего налива

182 900

75%

46 000

17

Автомобильное сливное устройство

200 600

75%

50 000

18

Подъездная дорога

1 450 000

90%

145 000

19

Причал

5 280 000

75%

1 320 000

20

Ливнесток

370 000

75%

93 000

21

Металлическая емкость

115 000

75%

29 000

22

Металлическая емкость

115 000

75%

29 000

23

Ограждение

351 500

75%

88 000

24

Ворота

31 200

75%

8 000

25

Берегоукрепление

18 000

75%

5 000

ИТОГО:

33 405 768

8 654 000

ООО «Аудит Советникª

стр. 55

7.2 Определение стоимости земельных участков сравнительным

подходом

Метод сравнения продаж применяется для оценки земельных участков, как занятых зданиями,

строениями и сооружениями, так и незастроенных земельных участков.

Условие применения метода - наличие информации о ценах сделок с земельными участками,

являющимися аналогами оцениваемого.

Метод предполагает следующую последовательность действий:

изучение рынка и выбор сделок с земельными участками, сопоставимыми с оцениваемым

земельным участком;

определение элементов, по которым осуществляется сравнение оцениваемого земельного

участка с объектами-аналогами;

определение по каждому из элементов сравнения характера и степени отличий каждого

аналога от оцениваемого земельного участка;

определение по каждому из элементов сравнения корректировок цен аналогов,

соответствующих характеру и степени отличий каждого аналога от оцениваемого

земельного участка;

корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая

их отличия от оцениваемого земельного участка;

расчет рыночной стоимости земельного участка путем обоснованного обобщения

скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение

которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики

сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

местоположение и окружение;

целевое назначение, разрешенное использование, права иных лиц на земельный участок;

физические характеристики (рельеф, площадь, конфигурация и др.);

транспортная доступность;

инфраструктура (наличие или близость инженерных сетей и условия подключения к ним,

объекты социальной инфраструктуры и т.п.).

Корректировки цен аналогов по элементам сравнения могут быть определены как для цены

единицы измерения аналога (например, гектар, квадратный метр), так и для цены аналога в целом.

Корректировки цен могут рассчитываться в денежном или процентном выражении.

В связи с отсутствием практики открытого доступа к информации о заключенных сделках и

обнародования результатов сделок, использованы данные о предложениях к продаже сопоставимых

земельных участков. Поправка на уторгование определялась на основе опыта Оценщика,

консультаций с ведущими риэлтерскими фирмами, а также непосредственно при деловых

переговорах с агентами, представляющими объекты-аналоги. Полученные величины индивидуальны

для каждого аналога.

В связи с отсутствием практики открытого доступа к информации о заключенных сделках и

обнародования результатов сделок, использованы данные о предложениях к продаже сопоставимых

земельных участков. Поправка на уторгование определялась на основе «Справочника оценщика

недвижимостиª (научное руководство издания, общее редактирование: Лейфер Л. А., кандидат

технических наук, научный руководитель ЗАО «Приволжский центр финансового консалтинга и

оценкиª, 2016 г., Том 3, стр. 292). Скидка на торг принята в размере 18,6%, т.е. на уровне среднего

значения из интервала.

ООО «Аудит Советникª

стр. 56

Обоснование выбора единицы сравнения

Единица сравнения - единица измерения, общая для оцениваемых и сопоставимых объектов

недвижимости. Применяется для того, чтобы сравнивать объект оценки с объектами-аналогами по

размеру. Единица измерения - это количественная характеристика.

В соответствии с действующим законодательством земельный участок - это часть поверхности

земли, имеющая фиксированную границу, площадь, местоположение, правовой статус и другие

характеристики, отражаемые в государственном кадастре и документах государственной регистрации

прав на землю.

В данном отчете согласно анализу рынка объекта оценки показателем цены является 1 кв. м

общей площади участка. Все предложения коммерческих объектов характеризуются ценой, его

площадью и соответственно ценой

1 кв.м. объекта. Данным показателем

(стоимость

1 кв.м)

оперируют в работе все агентства недвижимости, а также сами продавцы недвижимости.

Поэтому единственно возможная единица сравнения - стоимость 1 кв.м.

Определение элементов сравнения

После выбора единицы сравнения необходимо определить основные показатели

(характеристики) или элементы сравнения, используя которые можно смоделировать стоимость

оцениваемого объекта недвижимости посредством необходимых корректировок цен продаж

сопоставимых объектов недвижимости.

Элементы сравнения - это качественные характеристики собственности и сделок, которые

определяют факторы, влияющие на цену недвижимости.

Число элементов сравнения (как ценообразующих факторов) достаточно велико, в результате

приходится ограничиваться только теми объективно контролируемыми факторами, которые влияют

на цены сделок наиболее существенным образом. Из рассмотрения могут быть исключены те

элементы сравнения, изменение которых оказывает пренебрежимо малое влияние на изменение цены

сделки.

Для определения рыночной стоимости земельного участка воспользуемся корректировками.

В качестве критериев сравнения оцениваемого земельного участка и аналогов выделим следующие

параметры:

1.

Состав передаваемых прав на земельный участок (право собственности, право аренды,

совокупность имущественных прав).

2.

Условия финансирования.

3.

Условия продажи.

4.

Дата продажи.

5.

Местоположение земельного участка.

6.

Масштаб участка.

7.

Наличие (отсутствие) коммуникаций.

8.

Физические характеристики участка (конфигурация участка, рельеф и др.).

9.

Единицы сравнения (площадь земельного участка).

Из полученной в результате исследования рынка информации о сделках было отобрано

несколько аналогов.

ООО «Аудит Советникª

стр. 57

ООО «Аудит Советникª

стр. 59

На основе информации о подобранных объектах-аналогах при сравнении по

выделенным параметрам произведем расчет стоимости земельного участка, занятого

оцениваемым объектом (таблица 7.1.1).

Рассмотрим особенности корректировок по отдельным элементам сравнения.

1. Корректировка на состав передаваемых прав. В качестве объектов-аналогов были

подобраны к продаже земельные участки, находящиеся на праве собственности. Оцениваемый

участок также находится на праве собственности, поэтому по данному фактору введение

корректировок не требуется.

2. Корректировка на условия финансирования. При заключении договоров купли-продажи

во всех рассматриваемых случаях предполагалась единовременная оплата, без рассрочки.

3. Корректировка на условия продажи. Условия продажи во всех случаях были типичными,

рыночными.

4. Корректировка на дату продажи. Рассчитывается по фактическим данным об изменении

уровня цен на аналогичную недвижимость в конкретном регионе.

5. Корректировка на местоположение. Сопоставимые земельные участки могут находиться в

разных районах, различающихся по уровню цен, и иметь отличное друг от друга окружение,

влияющее на уровень конкуренции и экономическую привлекательность.

Оцениваемый участок имеет производственно-складское назначение. Цены на земельные

участки производственно-складского назначения по территориальному признаку носят более или

менее однородный характер в отличие от цен на другие типы недвижимости (например, участки

торгового назначения). Для организации многих видов производств более важна экономия на

накладных расходах, нежели близость к городу и стабильным покупательским потокам. Многие

предприниматели предпочитают открывать производство в периферийных районах. Такое положение

в значительной степени сужает разрыв цен на производственно-складские участки в разных частях

региона.

Местоположение производственно-складских участков рассматривается с точки зрения

транспортной доступности и удобства подъезда для большегрузного автомобильного и

железнодорожного транспорта, близости транспортных узлов, наличия развитой инженерной сети в

районе. Причем, чем крупнее объект производственно-складского назначения, тем менее выражены

различия по ценам в зависимости от местоположения. В нашем случае оцениваемый участок и

размещающийся на нем объект вполне можно отнести к относительно средним производственным

объектам.

Считаем, что в нашем случае введение корректировки по данному фактору, если исходить из

текущего использования объекта оценки как наиболее эффективного, не требуется.

6. Корректировка на масштаб объекта. В оценочной практике к одному из ценообразующих

факторов зачастую относят «размер или масштаб объекта оценкиª, исходя из постулата, что площадь

объекта влияет на его ликвидность на открытом рынке. Необходимость внесения поправки на

масштаб обусловлена лишь в тех случаях, когда по данным рынка четко прослеживается

закономерность, отражающая снижение удельной стоимости единицы площади объекта при

увеличении его общей площади.

Такая характеристика как «масштабª влияет на цену в тех случаях, когда значительная площадь

объекта делает его менее привлекательным по сравнению с меньшими объектами с точки зрения

потенциального платежеспособного покупателя

(при рассмотрении объекта целиком), т.е. круг

платежеспособных покупателей объекта оценки значительно изменяется по сравнению со спросом на

аналоги. Следует отметить, что скидка на масштаб снижается с увеличением площади объекта.

Подтвердить корректировки на масштаб рыночными данными, в силу слаборазвитого ранка, не

имелось возможности. Поэтому корректировка на масштаб определена на основе «Справочника

оценщика недвижимости - 2016. Том 3 «Земельные участкиª (научное руководство издания, общее

ООО «Аудит Советникª

стр. 62

редактирование: Лейфер Л. А., кандидат технических наук, научный руководитель ООО

«Приволжский центр финансового консалтинга и оценкиª, 2016 г., стр. 178).

В справочнике приведена зависимость удельной цены от величины площади, построен график с

наложением степенной линии тренда. Полученная зависимость имеет следующий вид: 2.4327*S -0.097.

На основе данной зависимости рассчитываются корректировки на масштаб по формуле:

(2.4327*Sоо-0.097)/(2.4327*Sоа-0.097)-1, где Sоо и Sоа

- площадь объекта оценки и объекта-аналога

соответственно.

7. Корректировка на наличие (отсутствие) коммуникаций. Сопоставляемые земельные

участки

- аналоги имеют доступ преимущественно к электроснабжению, водоснабжению и

водоотведению. Имеется доступ к центральному отоплению, но от него ввиду высоких тарифов

отказались. Рассматриваемые земельные участки также имеют доступ к данным видам

коммуникаций. Введение корректировок по данному фактору не требуется.

8. Корректировка на физические характеристики участка. Сопоставимые земельные

участки имеют приближенно одинаковую прямоугольную форму и относительно ровный рельеф,

Следует отметить, что получаемые в результате арифметических расчетов значения

отображаются как целые числа по правилам округления. Однако в реальности расчет производится с

применением компьютерной техники в электронных таблицах Excel без округления промежуточных

значений.

Рыночная стоимость

рассчитывается

путем

умножения среднего

значения

удельных показателей по аналогам на площадь объекта оценки, табл. 7.4.

ООО «Аудит Советникª

стр. 63

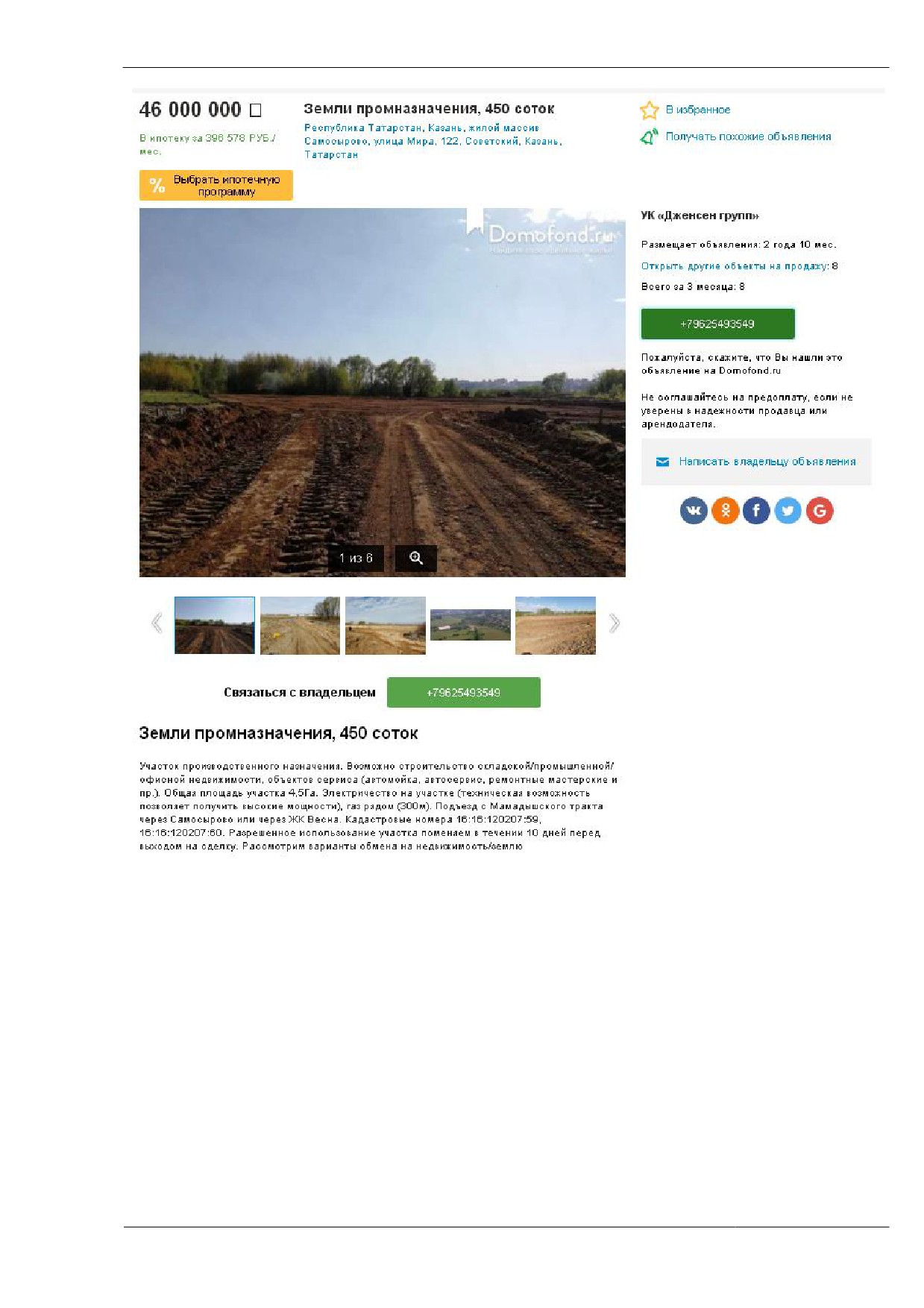

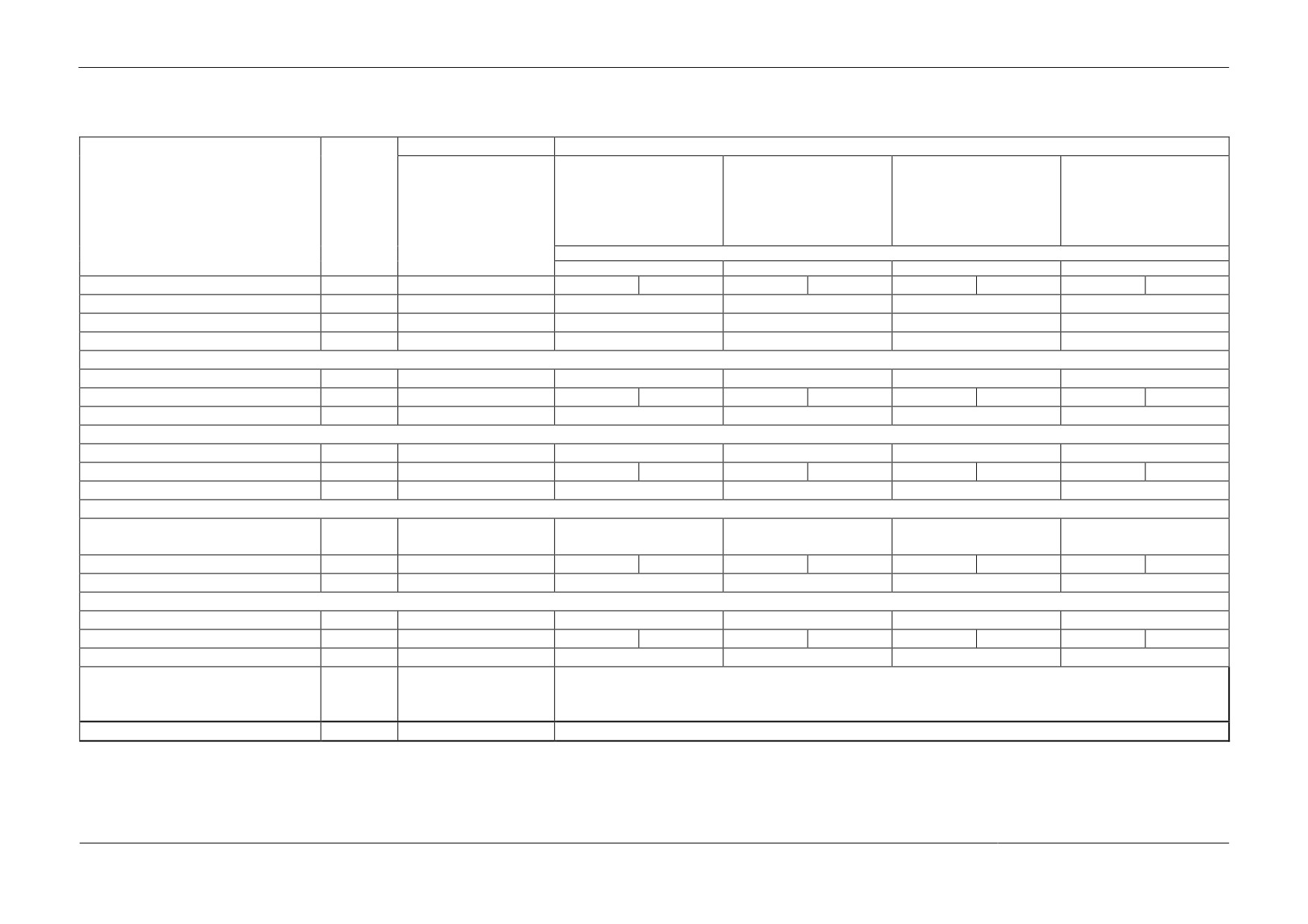

Таблица 7.4 Расчет стоимости земельного участка на основе внесения

метода количественных корректировок

Объект оценки

Сопоставимые объекты

Республика

Республика

Республика Татарстан,

Республика Татарстан,

Республика Татарстан,

Татарстан,

Татарстан,

Пестречинский район,

г.Зеленодольск,

пос. Самосырово,

Наименование

Ед.

Пестречинский район,

п.г.т. Васильево,

с. Пестрецы

ул. Королева, 26

ул. Мира, 122

показателя

изм.

с.п.Кощаковское

ул. Ленина

Участок

Участок

Участок

Участок

Участок под

Источник информации:

производство

см скриншот

см скриншот

см скриншот

см скриншот

1

2

3

4

5

6

7

8

9

10

11

Цена аналога

руб.

-

5 500 000

19 000 000

46 000 000

20 000 000

Общая площадь

кв.м

19 640

5 000

13 900

45 000

22 000

Цена в удельном измерении

руб./кв.м

-

1 100

1 367

1 022

909

Корректировка №1

Торг

-

не уместен

уместен

уместен

уместен

уместен

Корректировка

-

-

-18,6%

-205

-18,6%

-254

-18,6%

-190

-18,6%

-169

Скорректированная цена

руб./кв.м

-

895

1 113

832

740

Корректировка №2

Расположение

-

промзона

сопоставимо

сопоставимо

сопоставимо

сопоставимо

Корректировка

-

-

0%

0

0%

0

0%

0

0%

0

Скорректированная цена

руб./кв.м

-

895

1 113

832

740

Корректировка №3

Свет, вода,

Наличие коммуникаций

-

аналогично

аналогично

аналогично

аналогично

канализация

Корректировка

-

-

0,0%

0

0,0%

0

0,0%

0

0,0%

0

Скорректированная цена

руб./кв.м

-

895

1 113

832

740

Корректировка №4

Коэффициент масштаба

-

0,933

1,065

0,964

0,860

0,922

Корректировка

-

-

-12,4%

-111

-3,3%

-37

8,4%

70

1,1%

8

Скорректированная цена

руб./кв.м

-

784

1 076

902

748

Стоимость по методу

сравнения

руб.

-

17 234 000

продаж (округленно)

- в удельном измерении

руб./кв.м

-

877

ООО «Аудит Советникª

стр. 64

7.3 Определение стоимости доходным подходом

7.3.1 Методика оценки стоимости объекта оценки на основе

доходного подхода

Доходный подход

- способ оценки имущества, основанный на определении стоимости

будущих доходов от его использования. Согласно, данному подходу стоимость объекта оценки

определяется его потенциальной способностью приносить доход.

Доходный подход - это совокупность методов оценки стоимости объекта оценки, основанных

определении ожидаемых доходов от объекта оценки.

Доходный подход применяется, когда существует достоверная информация, позволяющая

прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с

объектом оценки расходы. При применении доходного подхода оценщик определяет величину

будущих доходов и расходов и моменты их получения.

Доходный подход соединяет в себе оправданные расчеты будущих доходов и расходов в

соответствии с требованиями инвестора. Требования к конечной отдаче отражают различия в рисках,

учитывая тип недвижимости, местоположение, условия и возможности регионального рынка и др.

Определение текущей стоимости всех будущих доходов может быть осуществлено

применением метода капитализации дохода и метода дисконтирования денежных потоков.

Преимущества методов оценки, используемых в рамках доходного подхода, следующие: только

доходный подход ориентирован на будущее, то есть учитывает будущие ожидания относительно цен,

затрат инвестиций и т. д.; учитывается рыночный аспект, поскольку требуемая ставка дохода

вычисляется с использованием реальных рыночных данных.

Недостатки доходных методов состоят в трудностях, связанных с прогнозированием будущих

событий, в особенности на долгосрочную перспективу.

В соответствии с международными стандартами оценки

(ч.

2, доп.

1, п.

8

«Доходная

недвижимость и механизм инвестицийª), для применения доходного подхода в первую очередь

необходимо определить потенциальную способность недвижимости приносить доход.

Определяющим фактором являются мотивы приобретения объекта и вытекающий из них текущий

способ его использования.

Мотивы, по которым приобретается недвижимость как таковая, включают:

использование для удовлетворения физиологических запросов (например, в качестве

жилья) и некоторых других потребностей;

использование для удовлетворения психологических запросов

(например, из

соображений престижа);

использование для удовлетворения хозяйственных и производственных нужд;

средство страхования сбережений от обесценения (в условиях инфляции);

получение дохода.

В соответствии с международными стандартами оценки (пункт 5.12.2 МР 1 «Оценка стоимости

недвижимого имуществª) доходный подход особенно важен для объектов имущества, которые

покупаются и продаются, исходя из их способности приносить доходы.

Доход, который способен принести объект недвижимости, определяется тем, насколько высоко

рынок оценивает присущие объекту свойства (месторасположение, размер и форма земельного

участка, характеристика улучшений на участке).

Доход, используемый при расчете, должен относится непосредственно к самому объекту

недвижимости, т.е. генерироваться именно им, а не прочими активами бизнеса.

Для расчета стоимости объекта доходным подходом, как правило, используется метод

дисконтирования денежных потоков либо метод капитализации дохода.

стр. 65

Метод дисконтирования денежных потоков (МДДП) подразумевает: составление прогноза

функционирования объекта в будущем, на протяжении установленного периода владения; оценку

будущей (реверсивной) стоимости в конце периода владения; выбор соответствующей ставки

дисконта; пересчет потока периодических доходов и реверсивной стоимости в текущую стоимость с

использованием процесса дисконтирования по ставке дисконта.

Оценка рыночной стоимости с использованием доходного подхода основана на преобразовании

доходов, которые оцениваемый объект недвижимости сгенерирует в процессе своей оставшейся

экономической жизни, в стоимость.

Возможны следующие источники получения дохода от объекта недвижимости:

-

аренда объекта в целом (здания, земельного участка);

-

аренда части объекта (отдельных помещений);

-

эксплуатация объекта недвижимости по прямому назначению;

-

продажа объекта по частям.

При использовании того или иного вида дохода для оценки необходимо, чтобы источник

дохода был непосредственно и неразрывно связан с оцениваемым объектом. Доход, генерируемый

некоторым бизнесом, размещенным на объекте недвижимости, включает в себя доход, генерируемый

собственно объектом недвижимости и активами, присущими бизнесу. В соответствии с теорией

оценки в случае использования в качестве основы оценки объекта недвижимости дохода,

генерируемого бизнесом, необходимо надлежащим образом выделить в общем доходе от бизнеса

доход, приходящийся на недвижимость.

Рыночную стоимость объекта недвижимости по методу дисконтирования денежных потоков

можно представить в виде формулы:

n

CF

i

V

PV

, где

i

n

i1

(1

r)

(1

r)

PV

стоимость объекта, рассчитанная методом дисконтированных денежных потоков;

CFi

денежный поток в i-ый год прогнозного периода;

n

число лет прогнозного периода (предполагаемого периода владения);

r

ставка дисконта;

V

стоимость перепродажи объекта недвижимости в конце прогнозного периода

(стоимость реверсии).

Метод капитализации доходов основан на прямом преобразовании чистого операционного

дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации - это ставка, применяемая для приведения потока доходов к

единой сумме стоимости. С экономической точки зрения коэффициент капитализации отражает

норму доходности инвестора.

Ставка капитализации по своему экономическому содержанию соответствует ставке дисконта,

а метод капитализации является частным случаем метода дисконтирования денежных потоков и

выводится из модели Гордона.

Метод капитализации доходов применяется, если:

·

потоки доходов - стабильные положительные величины;

·

потоки доходов возрастают устойчивыми, умеренными темпами.

Для расчета денежного потока по состоянию на дату оценки необходимо определить

потенциальный валовой доход, действительный валовой доход, чистый операционный доход и

чистый доход. На основе последней величины определяется чистая арендная ставка по помещениям

объекта оценки, т.е. арендная ставка без учета налогов и коммунально-эксплуатационных затрат по

содержанию помещений.

стр. 66

Потенциальный валовой доход - максимальный доход, который способен приносить объект

оценки или, иными словами, валовые поступления, которые были бы получены, если бы все

имеющиеся в наличии единицы объекта, подлежащие сдачи в аренду, были бы арендованы и

арендаторы вносили бы всю сумму арендной платы. При расчете потенциального валового дохода,

как правило, используются ставки аренды, определяемые по данным договоров на аренду помещений

объекта оценки либо помещений объектов-аналогов. В любом случае принятые арендные ставки

должны соответствовать рыночным ставкам арендной платы.

Рыночная ставка арендной платы - наиболее вероятная ставка арендной платы, по которой

объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны

сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки

арендной платы не отражаются какие-либо чрезвычайные обстоятельства.

Действительный валовой доход - это потенциальный валовой доход с учетом потерь от

недоиспользования объекта оценки, неплатежей, а также дополнительных видов доходов.

Недоиспользование объекта оценки может быть связано с хронической незанятостью площадей и/или

промежутками времени между сменой арендаторов на сдаваемых площадях.

Чистый операционный доход - это действительный валовой доход от объекта оценки за

вычетом операционных расходов, т.е. расходов для обеспечения нормального функционирования

объекта и воспроизводства дохода. Чистый же доход определяется также за вычетом расходов по

налоговым платежам.

7.3.2 Обоснование отказа от применения доходного подхода

В соответствии с международными стандартами оценки (пункт 5.12.2 МР 1 «Оценка стоимости

недвижимого имуществª) доходный подход особенно важен для объектов имущества, которые

покупаются и продаются, исходя из их способности приносить доходы.

В нашем случае нефтебаза не совсем отвечает данному критерию. Связано это с тем, что

в существующем виде на дату оценки оцениваемая нефтебаза не отвечает критериям

промышленной безопасности.

Приволжское управление Ростехнадзора

17.07.2017 вынесла предписание законному

собственнику оцениваемой нефтебазы принять меры по устранению выявленных нарушений.

Предписание вынесено по 40 пунктам. Для их устранения требуются серьезные инвестиции в

оцениваемую нефтебазу, которые подлежат отдельной денежной оценке.

Кроме того, срок эксплуатации резервуарного парка и отдельных позиций оборудования

значительно превысил нормативный. При таких обстоятельствах прогнозировать получаемый

доход и его стабильность крайне затруднительно.

7.4 Согласование (обоснованное обобщение) результатов

по подходам к оценке

Согласование - получение итоговой величины стоимости объекта оценки как обоснованного

обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов

к оценке и методов оценки.

В соответствии с п.28 Федерального стандарта оценки

№7 в процессе согласования

промежуточных результатов оценки недвижимости, полученных с применением разных подходов,

следует проанализировать достоинства и недостатки этих подходов, объяснить расхождение

промежуточных результатов и на основе проведенного анализа определить итоговый результат

оценки недвижимости.

стр. 67

Оценщик определяет, в какой степени результат того или иного подхода соответствует данным

рынка, не противоречит ли им, руководствуясь критериями согласования, такими как: соответствие

используемого подхода цели, назначению оценки, типу оцениваемой недвижимости и т.п.; точность

расчетов, прогнозов, предположений, проведенных в рамках применения каждого подхода,

достоверность и актуальность использованной информации. На основании проведенного

тщательного анализа и профессионального опыта оценщик определяет окончательное значение

стоимости путем взвешивания результатов, полученных применением различных подходов.

Оцениваемый актив - это нефтебаза. Затратный подход был использован в отношении зданий и

сооружений, а сравнительный подход - в отношении земельных участков. Стоимость последних

распределяется пропорционально площади. Соответственно, рыночная стоимость нефтебазы в целом

должна быть определена путем суммирования стоимостей ее элементов.

Таблица 7.5 Расчет итоговой стоимости

Рыночная

№

Наименование

стоимость,

п/п

руб.

Контрольно-пропускной пункт, кадастровый № 16:20:010121:1473, площадь

1

173 000

объекта: 24 кв.м.

2

Санбыткорпус

792 000

Сложный объект недвижимого имущества ЗАО "Васильевская

3

3 329 000

нефтебаза", кадастровый № 16:20:010121:1472

РВС № 1 на 400 куб.м

262 000

РВС № 2 на 400 куб.м

262 000

РВС № 3 на 1000 куб.м

656 000

РВС № 4 на 1000 куб.м

656 000

РВС № 5 на 2000 куб.м

1 311 000

РГС № 6 на 50 куб.м

91 000

РГС № 7 на 50 куб.м

91 000

4

Емкость запаса воды, кадастровый № 16:20:010121:1552

197 000

5

Насосная

648 000

6

Железнодорожная эстакада

396 000

7

Железнодорожный путь, кадастровый № 16:20:000000:2846

1 131 000

8

Навес для нефтепродуктов

125 000

9

Устройство верхнего налива

50 000

10

Стояк для верхнего налива

46 000

11

Автомобильное сливное устройство

50 000

12

Подъездная дорога

145 000

13

Причал

1 320 000

14

Ливнесток

93 000

15

Металлическая емкость

29 000

16

Металлическая емкость

29 000

17

Ограждение

88 000

18

Ворота

8 000

19

Берегоукрепление

5 000

20

Земельный участок, кадастровый №16:20:010121:105

11 092 000

21

Земельный участок, кадастровый № 16:20:010121:120

702 000

22

Земельный участок, кадастровый № 16:20:010121:121

2 632 000

23

Земельный участок, кадастровый № 16:20:010121:119

2 808 000

ИТОГО:

25 888 000

Рыночная стоимость оцениваемого комплекса нефтебазы

округленно составляет:

25 888 000 (Двадцать пять миллионов восемьсот

восемьдесят восемь тысяч) рублей.

стр. 68