ОТЧЕТ № 2017-3201/62-ОБ об оценке привилегированных акций ОАО «ОНГГ» в количестве 154 шт.

14

сентября

ОТЧЕТ № 2017-3201/62-ОБ

об оценке привилегированных акций

ОАО «ОНГГ» в количестве 154 шт.

СОДЕРЖАНИЕ

1.

ЗАДАНИЕ НА ОЦЕНКУ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ ФЕДЕРАЛЬНЫХ

СТАНДАРТОВ ОЦЕНКИ

5

2.ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

9

3.

ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДОПУЩЕНИЯ

10

4.

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

12

5.

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

13

5.1.

ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

13

5.2.

ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ

13

5.3.

РЕЗУЛЬТАТЫ ОЦЕНКИ, ПОЛУЧЕННЫЕ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ ПОДХОДОВ К

ОЦЕНКЕ

14

5.4.

ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

14

5.5.

ОГРАНИЧЕНИЯ И ПРЕДЕЛЫ ПРИМЕНЕНИЯ ПОЛУЧЕННОЙ ИТОГОВОЙ СТОИМОСТИ

....................................................................................................................................................14

6.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ С ПРИВЕДЕНИЕМ ССЫЛОК НА ДОКУМЕНТЫ,

УСТАНАВЛИВАЮЩИЕ ЕГО КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ

16

6.1.

КРАТКИЕ СВЕДЕНИЯ ОБ ОБЪЕКТЕ ОЦЕНКИ

16

6.2.

КРАТКАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА

17

6.3

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

19

7.

ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА

20

7.1.

АНАЛИТИЧЕСКИЙ БАЛАНС ОБЩЕСТВА

20

7.2.

ЛИКВИДНОСТЬ БАЛАНСА ОБЩЕСТВА

22

7.3.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ОБЩЕСТВА

23

7.4.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

23

7.5.

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

24

7.6.

ВЫВОДЫ

24

8.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ

ВНЕШНИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

25

8.1.

ТЕКУЩЕЕ СОСТОЯНИЕ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РФ (ЯНВАРЬ-СЕНТЯБРЬ 2016

ГОДА)

25

8.1.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДОЛГОСРОЧНОГО ПРОГНОЗА

(ДО

2022 ГОДА)

ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РФ (ПО ДАННЫМ ЦЕНТРА РАЗВИТИЯ)

27

8.1.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ ТЮМЕНСКОЙ ОБЛАСТИ

27

8.1.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ

ПОЛОЖЕНИЕ

ХАНТЫ-МАНСИЙСКОГО

АВТОНОМНОГО ОКРУГА-ЮГРА

29

8.2.

ОБЗОР НЕФТЕГАЗОВОЙ ОТРАСЛИ

33

9.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ

ПОДХОДА (ПОДХОДОВ) К ОЦЕНКЕ

42

9.1

ПРИМЕНЯЕМЫЕ В ОТЧЕТЕ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

42

9.2

ТРЕБОВАНИЯ К ПРОВЕДЕНИЮ ОЦЕНКИ

43

9.3

ПОДХОДЫ К ОЦЕНКЕ

43

9.4

ОБОСНОВАНИЕ ВЫБОРА ИСПОЛЬЗУЕМЫХ ПОДХОДОВ К ОЦЕНКЕ И МЕТОДОВ В

РАМКАХ КАЖДОГО ИЗ ПРИМЕНЯЕМЫХ ПОДХОДОВ

47

10. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

49

10.1

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ ДОХОДНОГО

ПОДХОДА

49

10.2.1. Общие положения

49

10.2.1. Прогнозирование макроэкономических показателей

49

10.2.1. Прогнозирование макроэкономических показателей

50

10.2.1. Выбор денежного потока

50

10.2.1. Определение ставки дисконтирования

51

10.2.1. Допущения, на которых основывался расчет в рамках доходного подхода

55

10.2.2. Прогноз доходов и расходов

55

Страница 3

10.2.1. Прогноз капитальных вложений и амортизации

56

10.2.1. Прогноз уровня собственного оборотного капитала

61

10.2.1. Расчет текущей стоимости денежных потоков и стоимости в постпрогнозном периоде ...61

10.2.2. Внесение итоговых поправок

62

10.2.3. Расчет итоговой стоимости собственного капитала Компании

63

11.СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

65

12.ЗАКЛЮЧЕНИЕ ОБ ОЦЕНКЕ

69

13.СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

70

ПРИЛОЖЕНИЕ 1

71

КОПИИ ДОКУМЕНТОВ ЗАКЛЮЧЕНИЯ СПЕЦИАЛЬНЫХ ЭКСПЕРТИЗ

71

ПРИЛОЖЕНИЕ 2

73

КОПИИ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ПРАВОМОЧНОСТЬ ПРОВЕДЕНИЯ ОЦЕНКИ

73

ПРИЛОЖЕНИЕ 3

80

КОПИИ ДОКУМЕНТОВ УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

80

1. ЗАДАНИЕ НА ОЦЕНКУ В СООТВЕТСТВИИ С

ТРЕБОВАНИЯМИ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ОЦЕНКИ

Акции привилегированные ОАО "ОНГГ", гос. per. номер 2-

Объект оценки

01-00399-F, кол-во 154 шт.

Характеристика объекта оценки и

его оцениваемых частей или ссылки

Описание объекта оценки, а также реквизиты

на доступные для оценщика

правоудостоверяющих документов представлены в п. 6

документы, содержащие такие

настоящего отчета

характеристики

Права на объект оценки,

учитываемые при определении

Право собственности

стоимости объекта оценки

АНКОР БАНК» (АО)

Владелец имущественных прав

Адрес: 420101, г. Казань, ул. Братьев Касимовых, д. 47

(ОГРН 1021600000597, ИНН 1653017097)

Ограничения (обременения) этих

прав, в том числе в отношении

Не учитываются при оценке.

каждой из частей объекта оценки

Балансовая стоимость объекта

н/д

оценки

Определение стоимости объекта оценки, виды которой

определяются в настоящем задании на оценку с учетом

Цель оценки

предполагаемого использования результата оценки (п. 3

ФСО №2)

Результаты оценки будут использованы для для

использования при определении цены для совершения

сделки или иных действий с Объектами оценки, в том

числе при совершении сделок купли- продажи, разрешении

Предполагаемое использование

имущественных споров, принятии управленческих

результатов оценки и связанные с

решений.

этим ограничения

В случае некорректной формулировки Заказчиком цели

использования результатов оценки, указанной в Задании,

Исполнитель не несет ответственности за несоответствие

результатов оценочной деятельности целям, в которых

Заказчик намеревался их использовать.

Рыночная стоимость

Понятие рыночной стоимости установлено Федеральным

Вид определяемой стоимости

законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной

объекта оценки

деятельности в Российской Федерации» (с изменениями и

дополнениями).

Дата оценки

03 октября 2016 года

Денежная единица для измерения

Итоговая величина стоимости объекта оценки должна быть

стоимости

выражена в рублях Российской Федерации (п. 27 ФСО №1)

Требования к содержанию и оформлению отчета об оценке

устанавливаются Федеральным законом от 29 июля 1998 г.

Требования к отчету об оценке:

№ 135-ФЗ «Об оценочной деятельности в Российской

Федерации»

(с изменениями и дополнениями) и

федеральными стандартами оценки

1. Федеральный Стандарт Оценки

«Общие понятия

оценки, подходы и требования к проведению оценки

(ФСО

№1)»,

утвержденный

Приказом

Используемые в Отчете стандарты

Минэкономразвития России от 20.05.2015 №297;

оценки

2. Федеральный Стандарт Оценки «Цель оценки и виды

стоимости

(ФСО

№2)», утвержденный Приказом

Минэкономразвития России от 20.05.2015 №298;

Страница 5

3.

Федеральный Стандарт Оценки «Требования к отчету

об оценке

(ФСО

№3)», утвержденный Приказом

Минэкономразвития России от 20.05.2015 №299;

4.

Федеральный Стандарт Оценки «Оценка бизнеса (ФСО

№8), утвержденный Приказом Минэкономразвития

России от 01.06.2015 г. №326.

6.

Свод стандартов

оценки

Саморегулируемой

организации «Региональная Ассоциация Оценщиков».

1.

Оценщик гарантирует должную достоверность и

точность

результатов

настоящей

оценки

исключительно для цели и на дату, указанные в Отчете

об оценке.

2.

Настоящий отчет достоверен исключительно в полном

объеме, отдельные части отчета не могут являться

самостоятельными документами.

3.

Итоговая величина стоимости Объекта оценки,

определенная в отчете, является рекомендуемой для

целей совершения сделки в течение шести месяцев с

даты составления Отчета, за исключением случаев,

предусмотренных законодательством Российской

Федерации.

4.

Оценщики основывались на информации, включающей

в себя, но не ограниченной: предоставленной

Заказчиком,

общей

информацией

по

соответствующему сегменту рынка, а также

информации, имеющейся в архивах Оценщика и

полученной за время проведения настоящей оценки.

5.

Оценщики исходили из того, что предоставленная

информация и данные являются точными и

Допущения и ограничения, на

правдивыми. Юридическая экспертиза прав на объекты

которых должна основываться

оценки, а также предоставленной исходной

оценка

информации не производилась. Там, где это возможно,

делаются ссылки на источник информации. Тем не

менее, Оценщик не предоставляет гарантии или иные

формы подтверждения их полной достоверности.

6.

Все использованные Оценщиком в отчете данные,

снабженные ссылками на источники информации, не

могут рассматриваться как его собственные

утверждения.

7.

Используя информацию, предоставленную Заказчиком,

оценщики применяли предоставленные данные только

в рамках имеющегося объема информации, не делая

необоснованных выводов и дополнений. В случае если

о каких-либо характеристиках или составляющих

объекта оценки данные предоставлены не были,

оценщиками делался вывод об отсутствии данных

характеристик или составляющих.

8.

Перед оценщиками не ставилась задача, и они не

проводили как часть настоящего исследования

специальные экспертизы

- юридическую экспертизу

правого

положения

оцениваемого

объекта,

строительно-техническую

и

технологическую

экспертизу

оцениваемого объекта, санитарно-

Страница 6

гигиеническую и экологическую экспертизу.

9.

От оценщиков не требовалось, и мы не принимаем на

себя ответственности за описание правового состояния

объекта оценки и вопросов, подразумевающих

обсуждение

юридических

аспектов

права

собственности.

10. Предполагается, что существует полное соответствие

правового положения объекта оценки требованиям

законодательства, если иное не оговорено специально.

11. Оценщики исходили из того, что все необходимые

лицензии, ордера на собственность и иная

необходимая

разрешительная

документация

существуют или могут быть получены или обновлены

для исполнения любых предполагаемых функций на

объекте, для которого производились расчеты.

12. Объект оценки рассматривался с учетом лишь тех

ограничений и сервитутов, которые оговорены в

Отчете.

13. Планы, схемы, чертежи и иные иллюстративные

материалы, если таковые приведены в Отчете,

призваны помочь пользователю Отчета получить

наглядное представление об объекте оценки и не

должны использоваться в каких-либо других целях.

14. При проведении оценки предполагалось отсутствие

каких-либо скрытых факторов, влияющих на стоимость

объекта оценки. Не учитывалось возможное

присутствие в объекте токсичных и иных вредоносных

материалов, а также стоимость их удаления.

Настоящий анализ исходит из того, что на территории

объекта нет вредоносных почв, ограничивающих

оптимальное использование объекта. Присутствие

вредных материалов может повлиять на стоимость

объекта оценки.

15. При проведении оценки предполагалось разумное

владение и компетентное управление объектом

оценки. Оценщики не гарантируют и не несут

ответственность за убытки и потери заказчика, которые

явились

следствием

мошенничества,

общей

халатности или неправомочных действий третьих лиц в

отношении объекта оценки.

16. Мнение оценщика относительно стоимости является

действительным на дату проведения оценки,

специально оговоренную в настоящем отчете.

Оценщик не принимает на себя ответственности за

социальные,

экономические,

физические

или

нормативные изменения, которые могут произойти

после этой даты и отразиться на объекте оценки, и,

таким образом, повлиять на его стоимость.

17. От Оценщиков не требуется появляться в суде или

свидетельствовать иным образом по поводу

составленного Отчета или оцененного имущества,

кроме как на основании отдельного договора с

Заказчиком или официального вызова суда.

18. Отчет об оценке содержит профессиональное мнение

Оценщика относительно стоимости объекта оценки в

указанных целях и по состоянию на указанную дату.

19. Отчет об оценке содержит профессиональное мнение

Оценщика относительно рыночной стоимости и не

является гарантией того, что объект будут продан на

свободном рынке по цене, равной стоимости объекта,

которая указана в Отчете.

20. Помимо указания в отчете об оценке итогового

результата оценки стоимости, Оценщик не приводит

свое суждение о возможных границах интервала, в

котором, по его мнению, может находиться эта

стоимость (п. 26. ФСО №1 и п. 30 ФСО №7).

21. Настоящие Допущения и ограничения могут быть

дополнены в результате изучения исходных данных, в

процессе подготовки Отчета об оценке. В таком случае

дополнительные Допущения и ограничения будут

указаны в Отчете об оценке (см. раздел «Допущения,

на которых основывался расчет в рамках доходного

подхода»).

Страница 8

2.ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

Федеральные стандарты оценочной деятельности, а также стандарты оценочной

деятельности, установленные саморегулируемой организацией (СРО), членом которой

является Оценщик.

Федеральный закон Российской Федерации

«Об оценочной деятельности в

Российской Федерации» от 29 июля 1998 г. №135-ФЗ.

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к

проведению оценки (ФСО №1) (утв. приказом Минэкономразвития РФ от 20 мая2015 г.

№297);

Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО №2)

(утв.

приказом Минэкономразвития РФ от 20 мая2015 г. №298);

Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО №3)

(утв.

приказом Минэкономразвития РФ от 20 мая2015 г. №299);

Федеральный стандарт оценки

№ ФСО

№8), утвержденного Приказом

Минэкономразвития России от 01.06.2015 г. №326;

Оценка выполнялась с частичным применением и других действующих

нормативных документов.

Страница 9

3. ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА

ОЦЕНКИ ДОПУЩЕНИЯ

Выводы и заключения, сделанные Оценщиком в настоящем Отчете

ограничиваются следующими допущениями:

Допущения в соответствии с заданием на оценку

1. Оценщик гарантирует должную достоверность и точность результатов

настоящей оценки исключительно для цели и на дату, указанные в Отчете об оценке.

2. Настоящий отчет достоверен исключительно в полном объеме, отдельные

части отчета не могут являться самостоятельными документами.

3. Итоговая величина стоимости Объекта оценки, определенная в отчете,

является рекомендуемой для целей совершения сделки в течение шести месяцев с даты

составления Отчета, за исключением случаев, предусмотренных законодательством

Российской Федерации.

4. Оценщики основывались на информации, включающей в себя, но не

ограниченной: предоставленной Заказчиком, общей информацией по соответствующему

сегменту рынка, а также информации, имеющейся в архивах Оценщика и полученной за

время проведения настоящей оценки.

5. Оценщики исходили из того, что предоставленная информация и данные

являются точными и правдивыми. Юридическая экспертиза прав на объекты оценки, а

также предоставленной исходной информации не производилась. Там, где это возможно,

делаются ссылки на источник информации. Тем не менее, Оценщик не предоставляет

гарантии или иные формы подтверждения их полной достоверности.

6. Все использованные Оценщиком в отчете данные, снабженные ссылками на

источники информации, не могут рассматриваться как его собственные утверждения.

7. Используя информацию, предоставленную Заказчиком, оценщики применяли

предоставленные данные только в рамках имеющегося объема информации, не делая

необоснованных выводов и дополнений. В случае если о каких-либо характеристиках или

составляющих объекта оценки данные предоставлены не были, оценщиками делался

вывод об отсутствии данных характеристик или составляющих.

8. Перед оценщиками не ставилась задача, и они не проводили как часть

настоящего исследования специальные экспертизы - юридическую экспертизу правого

положения оцениваемого объекта, строительно-техническую и технологическую

экспертизу оцениваемого объекта, санитарно-гигиеническую и экологическую экспертизу.

9. От оценщиков не требовалось, и мы не принимаем на себя ответственности за

описание правового состояния объекта оценки и вопросов, подразумевающих

обсуждение юридических аспектов права собственности.

10. Предполагается, что существует полное соответствие правового положения

объекта оценки требованиям законодательства, если иное не оговорено специально.

11. Оценщики исходили из того, что все необходимые лицензии, ордера на

собственность и иная необходимая разрешительная документация существуют или могут

быть получены или обновлены для исполнения любых предполагаемых функций на

объекте, для которого производились расчеты.

12. Объект оценки рассматривался с учетом лишь тех ограничений и сервитутов,

которые оговорены в Отчете.

Страница 10

13. Планы, схемы, чертежи и иные иллюстративные материалы, если таковые

приведены в Отчете, призваны помочь пользователю Отчета получить наглядное

представление об объекте оценки и не должны использоваться в каких-либо других

целях.

14. При проведении оценки предполагалось отсутствие каких-либо скрытых

факторов, влияющих на стоимость объекта оценки. Не учитывалось возможное

присутствие в объекте токсичных и иных вредоносных материалов, а также стоимость их

удаления. Настоящий анализ исходит из того, что на территории объекта нет

вредоносных почв, ограничивающих оптимальное использование объекта. Присутствие

вредных материалов может повлиять на стоимость объекта оценки.

15. При проведении оценки предполагалось разумное владение и компетентное

управление объектом оценки. Оценщики не гарантируют и не несут ответственность за

убытки и потери заказчика, которые явились следствием мошенничества, общей

халатности или неправомочных действий третьих лиц в отношении объекта оценки.

16. Мнение оценщика относительно стоимости является действительным на дату

проведения оценки, специально оговоренную в настоящем отчете. Оценщик не

принимает на себя ответственности за социальные, экономические, физические или

нормативные изменения, которые могут произойти после этой даты и отразиться на

объекте оценки, и, таким образом, повлиять на его стоимость.

17. От Оценщиков не требуется появляться в суде или свидетельствовать иным

образом по поводу составленного Отчета или оцененного имущества, кроме как на

основании отдельного договора с Заказчиком или официального вызова суда.

18. Отчет об оценке содержит профессиональное мнение Оценщика относительно

стоимости объекта оценки в указанных целях и по состоянию на указанную дату.

19. Отчет об оценке содержит профессиональное мнение Оценщика относительно

рыночной стоимости и не является гарантией того, что объект будут продан на свободном

рынке по цене, равной стоимости объекта, которая указана в Отчете.

20. Помимо указания в отчете об оценке итогового результата оценки стоимости,

Оценщик не приводит свое суждение о возможных границах интервала, в котором, по его

мнению, может находиться эта стоимость (п. 26. ФСО №1 и п. 30 ФСО №7).

21. Настоящие Допущения и ограничения могут быть дополнены в результате

изучения исходных данных, в процессе подготовки Отчета об оценке. В таком случае

дополнительные Допущения и ограничения будут указаны в Отчете об оценке (см. раздел

«Допущения, на которых основывался расчет в рамках доходного подхода»).

Страница 11

4. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

АНКОР БАНК» (АО)

Адрес: 420101, г. Казань, ул. Братьев Касимовых, д. 47 (ОГРН

1021600000597, ИНН 1653017097)

Получатель: Конкурсный управляющий - АНКОР БАНК» (АО)

Государственная корпорация

«Агентство по страхованию

Сведения о Заказчике

вкладов»

оценки

Адрес:

109240, г. Москва, ул. Высоцкого, д.

4; ИНН/КПП:

7708514824/775001001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35; Расчетный

счет:40503810145250003051;

БИК: 044525000;

счет АНКОР БАНК» (АО) №76/11- 0590)

Фамилия, имя, отчество: Исаева Анна Юрьевна

Информация о членстве в саморегулируемой организации

оценщиков: Член Союза специалистов оценщиков «Федерация

Специалистов Оценщиков»

(ФСО). Номер по реестру

407 от

03.02.2017 г.;

Номер и дата выдачи документа, подтверждающего получение

профессиональных знаний в области оценочной деятельности:

Диплом о профессиональной переподготовке ПП

№ 517065,

регистрационный номер

72, от

28 июня

2002г., Московский

государственный строительный университет.

Свидетельство о повышении квалификации НОУ

«Институт

профессиональной оценки», рег. Номер 0013/2005, 20 марта 2005 г.

Свидетельство о повышении квалификации Московский

государственный строительный университет, рег. Номер 486, 26

Сведения об оценщике,

февраля 2008 г.

подписавшем Отчет об

Удостоверение о повышении квалификации Московский

оценке,

а

также

о

государственный строительный университет, рег. Номер У-278/11,

юридическом лице,

с

10 февраля 2011 г.

которым оценщик заключил

трудовой договор

Удостоверение о повышении квалификации, Московский

государственный строительный университет, регистрационный

номер У-2066/14, 15 сентября 2014 г.

Сведения о страховании гражданской ответственности оценщика:

Страховое акционерное общество «ВСК» (полис №170D0В40R2275

от 24.05.2017 г. срок действия полиса: с 01.06.2017 г. по 31.05.2018

г.), страховая сумма - 30 000 000 (Тридцать миллионов) рублей,

лимит ответственности страховщика - не установлен, франшиза -

не установлена.

Стаж работы в оценочной деятельности 15 лет (с 2002 г.);

Адрес местоположения оценщика: 121087 г. Москва, ул. Барклая,

д.6, стр. 3, 6 этаж, офис 606

Организационно-правовая форма юридического лица, с которым

оценщик заключил трудовой договор - общество с ограниченной

ответственностью.

Страница 12

Полное наименование юридического лица, с которым оценщик

заключил трудовой договор: ООО

«Профессиональная Группа

Оценки».

ОГРН юридического лица, с которым оценщик заключил трудовой

договор: 1047796059827

Дата присвоения ОГРН: 04 февраля 2004 г.

Место нахождения: юридического лица, с которым оценщик

заключил трудовой договор: 119270, Россия, Москва, Лужнецкая

набережная, д.2/4, стр.3а, офис № 201,202;

Почтовый адрес: 121087 г. Москва, ул. Барклая, д.6, стр. 3, 6 этаж,

офис 606

Адрес местоположения офиса: 121087 г. Москва, ул. Барклая, д.6,

стр. 3, 6 этаж, офис 606

Телефон, факс: 8(495)639-93-78

Адрес электронной почты: a.isaeva@pgo.ru

Степень участия

оценщиков в проведении

Оценщик выполнил оценку самостоятельно

оценки объектов оценки

Сведения о привлекаемых

к проведению оценки

Не привлекались

организаций и

специалистов

Страховка гражданской

Полис страхования гражданской ответственности Исполнителя

(профессиональной)

выдан страховой компанией CАО

«ВСК»

(полис страхования

ответственности

гражданской ответственности оценщиков 170D0D40R2271 от 26 мая

юридического лица, с

2017 года, выданный страхователю - ООО «Профессиональная

которым оценщик

Группа Оценки», страховая сумма - 551 000 000,00 руб. (Пятьсот

заключил трудовой

пятьдесят один миллион рублей), срок страхования - с 24.06.2017

договор

по 23.06.2018, франшиза - не установлена)

5. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

5.1.

ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

Основание для проведения оценки

Договор № 2017-3201/62 от «15» августа 2017 года

5.2.

ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ

Акции привилегированные ОАО "ОНГГ", гос. per. номер 2-

Объект оценки

01-00399-F, кол-во 154 шт.

Вид права на объект оценки

Право собственности

АНКОР БАНК» (АО)

Правообладатель объектаоценки

Адрес: 420101, г. Казань, ул. Братьев Касимовых, д. 47

(ОГРН 1021600000597, ИНН 1653017097)

Балансовая (номинальная)

н/д

стоимость объекта оценки

Ограничения и обременения

Не зарегистрированы

Страница 13

5.3.

РЕЗУЛЬТАТЫ ОЦЕНКИ, ПОЛУЧЕННЫЕ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ

ПОДХОДОВ К ОЦЕНКЕ

Рыночная стоимость объекта

361 939 (Триста шестьдесят одна тысяча девятьсот

оценки, определенная в рамках

тридцать девять) рублей361 939 (Триста шестьдесят

доходного подхода, руб.

одна тысяча девятьсот тридцать девять) рубл

Рыночная стоимость объекта

оценки, определенная в рамках

Не применялся

сравнительного подхода, руб.

Рыночная стоимость объекта

оценки, определенная в рамках

Не применялся

затратного подхода, руб.

Итоговая величина рыночной

361 939 (Триста шестьдесят одна тысяча девятьсот

стоимости объекта оценки, руб.

тридцать девять) рублей 361 939 (Триста шестьдесят

(с учетом округления)

одна тысяча девятьсот тридцать девять) рубл

5.4.

ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Проведенные исследования и анализ позволяют сделать следующие выводы.

По мнению Оценщика, рыночная стоимость Объекта оценки, по состоянию на

03.10.2016 составляет (НДС не облагается):

361 939 (Триста шестьдесят одна тысяча девятьсот тридцать девять) рублей

5.5.

ОГРАНИЧЕНИЯ И ПРЕДЕЛЫ ПРИМЕНЕНИЯ ПОЛУЧЕННОЙ ИТОГОВОЙ

СТОИМОСТИ

Результат оценки предполагается использовать только для использования при

определении цены для принятия Заказчиком управленческих решений, в том числе

обращения взыскания на долю во внесудебном и/или судебном порядке. Мнение

Оценщика относительно рыночной стоимости объекта оценки действительно только на

дату проведения оценки.

Оценка рыночной стоимости Объекта оценки проводилась без учета ограничений

(обременений) прав.

Номер отчета - 2017-3201/62-ОБ.

Дата составления отчета - 14.09.2017 года.

Срок действия Отчета - до 13.03.2018 (включительно).

Подписавший данный отчет (далее - Оценщик) настоящим удостоверяет, что в

соответствии с имеющимися у него данными:

1. Утверждения о фактах, представленные в отчете, правильны и основываются

на знаниях Оценщика.

2. Анализ и заключения ограничены только изложенными допущениями.

3. Оценщик не имел интереса в оцениваемом имуществе.

4. Вознаграждение Оценщика не зависит от какого-либо аспекта отчета.

5. Оценка была проведена в соответствии с кодексом этики и стандартами

исполнения.

6. Образование Оценщика соответствует необходимым требованиям.

Страница 14

7. Оценщик имеет опыт оценки, связанный с местонахождением и категорией

аналогичного имущества.

8. Никто, кроме лиц, указанных в отчете, не оказывал профессиональной помощи

в подготовке отчета.

Оценщик

Страница 15

6. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ С ПРИВЕДЕНИЕМ ССЫЛОК

НА ДОКУМЕНТЫ, УСТАНАВЛИВАЮЩИЕ ЕГО

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ

Оценщик осуществляет сбор и анализ информации, необходимой для проведения

оценки Объекта оценки. Оценщик изучает количественные и качественные

характеристики Объекта оценки, для которого необходимо определить рыночную

стоимость, собирает информацию, существенную для определения стоимости объекта

оценки теми подходами и методами, которые на основании суждения оценщика должны

быть применены при проведении оценки.

6.1.

КРАТКИЕ СВЕДЕНИЯ ОБ ОБЪЕКТЕ ОЦЕНКИ1

Объектом оценки являются акции привилегированные Открытого акционерного

общества «Обьнефтегазгеология» в кол-ве 154 шт. Краткие сведения об ОАО «ОНГГ»

(далее по тексту Общество/Компания) приведены таблице ниже.

Таблица 1. Основные сведения

Основные сведения

Полное фирменное наименование Общества

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "ОБЬНЕФТЕГАЗГЕОЛОГИЯ"

Сокращенное наименование Общества

ОАО «ОНГГ»

628402, Ханты-Мансийский Автономный округ - Югра а.о., г. Сургут, ул.

Юридический и почтовый адрес

Федорова, д. 68 корп. А

Номер и дата государственной регистрации

1028600579985 от 30.07.1991

ОГРН

ИНН/КПП

8602016394/860201001

Код ОКВЭД

06.10

Основной вид деятельности

Добыча сырой нефти и нефтяного (попутного) газа

Дочерние и зависимые Общества

МЕГИОН ГЕОЛОГИЯ, ООО (доля - 45,5%)

Ф.И.О генерального директора

Пирогов Олег Викторович

АНКОР БАНК» (АО)

Правообладатель (собственник) объекта

Адрес: 420101, г. Казань, ул. Братьев Касимовых, д. 47 (ОГРН

оценки

1021600000597, ИНН 1653017097)

Размер уставного капитала Общества

-

3 368

542

(Три миллиона пятьсот

шестьдесят восемь тысяч пятьсот сорок два) рубля.2

Таблица 2. Структура уставного капитала

Размещенные акции:

В том числе:

Акции (шт./%)

Сумма по

Полностью

Частично

№ п/п

Вид ценной бумаги

номиналу

оплаченные

оплаченные по

(шт./%)

номиналу (руб.)

1.

Уставный

капитал

общества

3 368 542

3 368 542

100

составляет:

2..

Обыкновенные акции

2 526 406

2 526 406

100

2.1.

в

т.ч.

собственные

акции,

0

0

0

выкупленные Обществом

у

акционеров.

3.

Привилегированные акции

842 136

842 136

100

3.1.

в т.ч. зачисленные на баланс.

0

0

0

Учредительными документами Компании для акционеров Общества

предусмотрены следующие права3:

1 По данным Заказчика.

Страница 16

получать в соответствии с категорией принадлежащих ему акций дивиденды,

выплачиваемые Обществом в установленных размерах;

продать или иным образом распорядиться принадлежащими ему акциями без

согласия других акционеров;

получать информацию о деятельности Общества в порядке, установленном

действующим законодательством и настоящим Уставом, в том числе знакомиться

и получать копии протоколов Собраний акционеров;

получить часть имущества Общества, остающегося после расчетов с кредиторами

в случае его ликвидации, в соответствии с категорией и количеством

принадлежащих ему акций, а также иметь иные права, предоставляемые

акционерам настоящим Уставом и действующим законодательством Российской

Федерации.

Акционер Общества не вправе требовать от Общества приобретения полностью или

частично принадлежащих акционеру акций Общества, за исключением случаев,

предусмотренных законодательством Российской Федерации.

Акционеры - владельцы привилегированных акций имеют право:

получать ежегодный дивиденд по акциям в размере не менее 1 процента чистой

прибыли по итогам предшествующего финансового года, разделенной на общее

количество привилегированных акций Общества.

на получение части имущества Общества в случае его ликвидации

(ликвидационной стоимости) в размере 100 процентов их номинальной стоимости.

Распределение прибыли между участниками не осуществлялось за

рассматриваемый период 3 года до даты оценки.

Таблица 3. Структура собственности

Номинальная стоимость пакета

Участник

Пакет акций

акций, руб.

НГК СЛАВНЕФТЬ, ОАО

79,66%

2 683 381

Прочие , в т.ч. граждане России

20,34%

685 161

6.2. КРАТКАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА

Место нахождения Общества: Российская Федерация, Ханты-Мансийский

автономный округ - Югра, город Сургут, улица Федорова, дом 68 а.

Общество вправе осуществлять любые, не запрещенные федеральными законами

виды хозяйственной деятельности, соответствующие цели его деятельности, в том числе

включая, но не ограничиваясь:

разведка, обустройство и эксплуатация нефтяных и газовых месторождений и

иных полезных ископаемых;

переработка нефти и газа с последующим получением товарных нефтепродуктов и

сопутствующей конкретному технологическому процессу продукции (в том числе

транспортировка нефти, газа, производство товаров народного потребления);

реализация нефти, газа и продуктов их переработки; маркшейдерская,

геодезическая и картографическая деятельность; строительство, проектно-

сметные работы;

3ǻșȚȈȊ ǶȉȡȍșȚȊȈ, утвержден Советом директоров ОАО

«Обьнефтегазгеология» Протокол

№ 120 от

10.05.2011г..

Страница 17

транспорт наземный, воздушный, морской, речной, трубопроводный;

инвестиционная деятельность, включая эмиссию собственных ценных бумаг;

изучение конъюнктуры рынка капитала, товаров и услуг; научно-техническая

деятельность; внешнеэкономическая деятельность; посредническая и рекламная

деятельность;

организация вспомогательных производств, в целях улучшения технологии

производства, охраны окружающей среды, обеспечения здоровья работников

Общества и его дочерних обществ;

охрана имущества и работников Общества и его дочерних обществ;

предоставление бытовых услуг населению;

эксплуатация объектов городского хозяйства

(инженерных сетей, жилого и

нежилого фонда, благоустройство территорий, строительство и ремонт подземных

коммуникаций);

-коммерческая деятельность;

операции с недвижимостью; заготовка леса и деревообработка; торговля и

общественное питание; издательская и информационная деятельность;

деятельность по оказанию услуг телефонной, в том числе междугородной и

международной связи, радиосвязи, в том числе спутниковой, радиорелейной и

радиотелефонной;

деятельность по оказанию медицинских услуг; гостиничная деятельность;

спортивно-оздоровительная деятельность;

учебно-курсовая деятельность по подготовке и переподготовке рабочих кадров,

повышению их квалификации;

обучение и проверка знаний по охране труда руководителей и специалистов

Общества и его дочерних обществ;

методическое руководство, координация работ и контроль по мобилизационной

подготовке и гражданской обороне, а также осуществление защиты сведений,

составляющих государственную и коммерческую тайну в соответствии с

действующим законодательством Российской Федерации.

Виды деятельности, подлежащие лицензированию в соответствии с действующим

законодательством Российской Федерации, осуществляются только после получения

соответствующих лицензий.

Основным и приоритетным направлением деятельности Общества является добыча

сырой нефти и нефтяного (попутного) газа. Общество осуществляет производственную

деятельность в Сургутском районе Ханты-Мансийского автономного округа-Югры.

Перечень месторождений полезных ископаемых, имеющих для Общества

существенное финансово-хозяйственное значение, права пользования которыми

принадлежат Обществу:

1. Наименование месторождения: Тайлаковское

Вид полезного ископаемого: Нефть, нефтяной (попутный) газ

Размер доказанных запасов: извлекаемые запасы AB1/C1+B2/C2 по Российской

классификации составляют: нефть 139 790 тыс.т., газ 4 992 млн. м. куб.

Уровень добычи за соответствующий отчетный период (периоды): нефть - 772 898

т., газ - 26 433 тыс. м.3

Номер лицензии: ХМН № 00575 НЭ

Дата выдачи лицензии: 24.06.1997

Cрок действия лицензии: 31.12.2103

Страница 18

Срок действия лицензии может быть продлен во всех случаях при выполнении

лицензионных обязательств и необходимости завершения разработки месторождений

полезных ископаемых.

Основание выдачи лицензии: на основании ст. 10.1 Закона Российской Федерации

"О недрах" и в соответствии п. 19-1 Положения "О порядке лицензирования пользования

недрами"

Описание участка недр, предоставляемых в пользование: РФ, Тюменская обл.

ХМАО-Югра, Сургутский р-н, Тайлаковский лицензионный участок.

Вид лицензии: Разведка и добыча полезных ископаемых, в том числе

использование отходов горнодобывающего и связанных с ним перерабатывающих

производств в пределах Тайлаковского лицензионного участка.

Основные положения лицензии касательно обязательств пользователя недр с

указанием срока исполнения указанных обязательств: Поиск и добыча нефти, газа в

пределах Тайлаковского лицензионного участка.

В связи с тем, что реализация нефти осуществляется Обществом на внутреннем

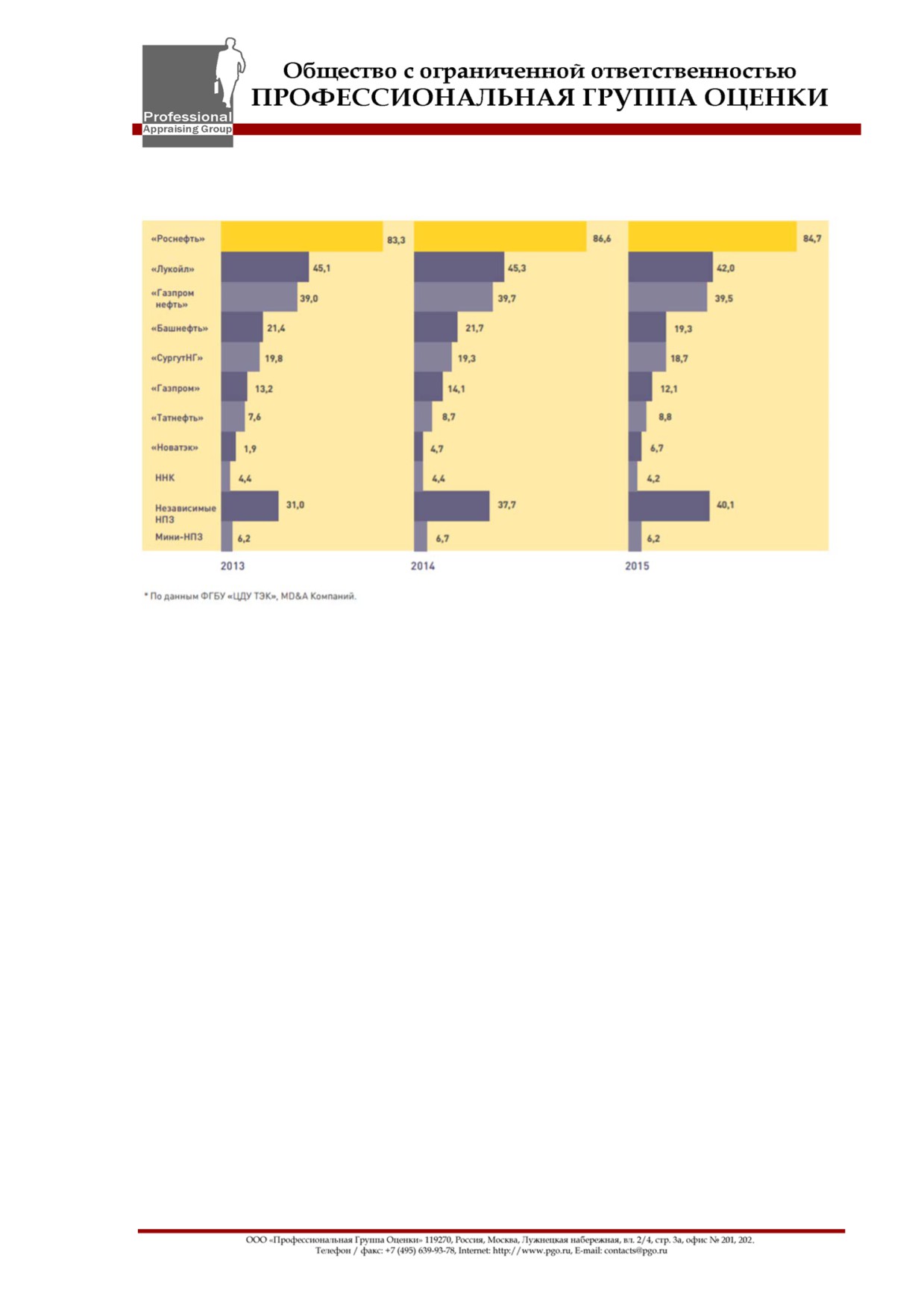

рынке Российской Федерации, к потенциальным конкурентам Общества можно отнести

российские нефтяные компании. Наиболее крупными вертикально интегрированными

компаниями являются: ОАО «НК «Роснефть», ОАО «ЛУКойл», ОАО «Сургутнефтегаз»,

ПАО «Газпром нефть».

Общество является дочерней компанией ОАО «НГК Славнефть».

ОАО

«НГК

«Славнефть» входит в состав вертикально интегрированного

нефтегазового холдинга. Структура холдинга позволяет осуществлять полный

производственный цикл: от разведки и добычи углеводородного сырья до его

переработки и реализации продукции.

Основными (приоритетными) видами деятельности Общества являются: добыча

сырой нефти и нефтяного

(попутного) газа; деятельность по управлению холдинг-

компаниями.

6.3 ПЕРЕЧЕНЬ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ

КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

№

Наименование документа

Источник информации

Примечание

п/п

1

Устав ОАО «ОНГГ»

Центр раскрытия корпоративной

Копии документов

информации: http://www.e-

приведены в Приложениях

disclosure.ru/portal/company.aspx?id=3838

к Отчету

2

Годовые отчеты Общества за

Центр раскрытия корпоративной

Копии документов

2014,2015 годы

информации: http://www.e-

приведены в Приложениях

disclosure.ru/portal/company.aspx?id=3838

к Отчету

3

Ежеквартальный отчет Общества за

Центр раскрытия корпоративной

Копии документов

3 квартал 2016 года

информации: http://www.e-

приведены в Приложениях

disclosure.ru/portal/company.aspx?id=3838

к Отчету

Страница 19

7. ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА

Согласно п. 7 Федеральных стандартов «Оценка бизнеса» (ФСО №8) анализирует

и представляет в отчете об оценке информацию, характеризующую деятельность

организации, ведущей бизнес, в соответствии с предполагаемым использованием

результатов оценки, в том числе информацию, включая годовую и промежуточную (в

случае необходимости) финансовую (бухгалтерскую) отчетность организации, ведущей

бизнес, информацию о результатах финансово-хозяйственной деятельности за

репрезентативный период.

Финансовый анализ позволяет выявить тенденции развития предприятия в

прошлом, оценить его сегодняшнее положение, обоснованно прогнозировать его

развитие в будущем, определить степень деловых и финансовых рисков. Выводы

финансового анализа используются для определения степени риска инвестирования

средств в данное предприятие, а также позволяют оценить ликвидность каждой статьи

актива баланса. Результаты финансового анализа непосредственно влияют на

прогнозирование доходов и расходов предприятия, на определение ставки дисконта и

значения оценочных мультипликаторов.

Анализ финансового состояния организации в рамках настоящей работы

заключался в рассмотрении балансов и отчетов о прибылях и убытках, расчете

показателей ликвидности, прибыльности, структуры капитала и других финансовых

характеристик за предшествующий дате оценки период. Финансовый анализ основывался

на финансовых показателях, аудиторская проверка которых нами не проводилась. Мы не

высказываем своего мнения относительно гарантий достоверности этой информации.

Анализ финансового состояния Общества включал в себя изучение бухгалтерского

баланса за репрезентативный период 2013 - 2015 г. и 30.09.2016 и отчетов о прибылях и

убытках за период 2013 - 2015 гг. и 30.09.2016, расчет на основании аналитических

коэффициентов велся по следующим направлениям:

Анализ структуры баланса организации.

Анализ динамики показателей финансовых результатов.

Анализ финансового состояния, финансовой устойчивости и ликвидности

баланса на основании коэффициентов.

Исходная информация для расчетов представлена в Приложении № 3 настоящего

Отчета.

7.1. АНАЛИТИЧЕСКИЙ БАЛАНС ОБЩЕСТВА

Источниками информации для анализа финансового состояния организации

являлись «Бухгалтерский баланс» (форма №1) за период репрезентативный 2013 -

2015 гг. и 30.09.2016, представлены в таблице ниже (далее, анализируемый период).

Оценка данных аналитического баланса

- это предварительный анализ

финансового состояния, позволяющий судить о платеже-, кредитоспособности и

финансовой устойчивости организации, характере использования финансовых ресурсов.

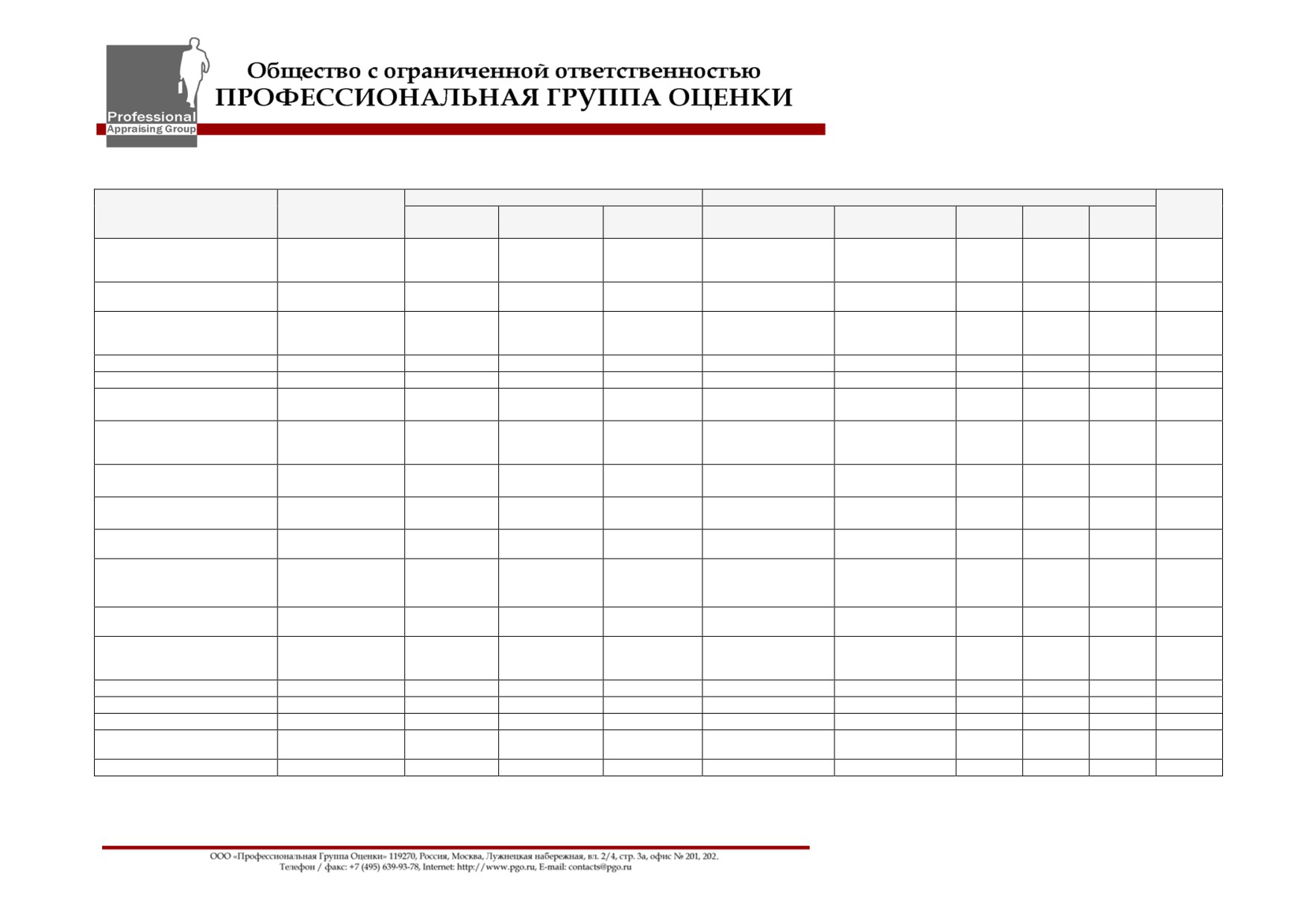

Таблица 4.Данные балансов (форма 1) за период 2013-9 м 2016 гг.

Прирост,

Показатель

2014

2014

2015

30.09.2016

тыс.руб.

I.ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

34

30

28

34 126

34 092

Результаты исследований и разработок

0

0

0

0

0

Нематериальные поисковые активы

0

0

0

0

0

Материальные поисковые активы

0

0

0

22

22

Основные средства

47 337 543

51 280 527

50 747 175

49 892 420

2 554 877

Доходные вложения в материальные ценности

0

0

0

0

0

Финансовые вложения

750 478

750 478

750 478

750 478

0

Отложенные налоговые активы

512 887

2 142 164

2 637 978

2 175 296

1 662 409

Страница 20

Прирост,

Показатель

2014

2014

2015

30.09.2016

тыс.руб.

Прочие внеоборотные активы

756 244

0

0

0

-756 244

ИТОГО по разделу I

49 357 186

54 173 199

54 135 659

52 852 342

3 495 156

II.ОБОРОТНЫЕ АКТИВЫ

0

Запасы

556 084

653 409

647 973

748 904

192 820

Налог на добавленную стоимость по приобретенным

32

24

0

22 753

22 721

ценностям

Дебиторская задолженность

609 008

43 821

23 803

258 088

-350 920

Финансовые вложения

0

0

0

0

0

Денежные средства

8 885

3 605 980

127 700

746 374

737 489

Прочие оборотные активы

2

71 489

30 340

2

0

ИТОГО по разделу II

1 174 011

4 374 723

829 816

1 776 121

602 110

БАЛАНС

50 531 197

58 547 922

54 965 475

54 628 463

4 097 266

III. КАПИТАЛ И РЕЗЕРВЫ

0

Уставный капитал

3 368

3 368

3 368

3 368

0

Переоценка внеоборотных активов

0

0

0

0

0

Добавочный капитал (без переоценки)

5 784

5 784

253

213

-5 571

Резервный капитал

3 368

3 368

3 368

3 368

0

Нераспределенная прибыль (непокрытый убыток)

18 619 650

15 116 148

14 235 082

16 285 382

-2 334 268

ИТОГО по разделу III

18 632 170

15 128 668

14 242 071

16 292 331

-2 339 839

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

0

Заемные средства

4 909 380

21 824 563

19 024 880

19 216 873

14 307 493

Отложенные налоговые обязательства

1 833 273

2 836 156

3 149 077

3 079 320

1 246 047

Резервы под условные обязательства

1 692 628

2 434 906

1 591 768

1 667 061

-25 567

Прочие обязательства

0

0

9 177 669

4 770 049

4 770 049

ИТОГО по разделу IV

8 435 281

27 095 625

32 943 394

28 733 303

20 298 022

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

0

Заемные средства

329 920

4 901 597

5 125 740

2 922 767

2 592 847

Кредиторская задолженность

22 404 799

11 304 671

2 592 477

6 656 997

-15 747 802

Доходы будущих периодов

0

0

0

0

0

Оценочные обязательства

729 027

117 361

61 793

23 065

-705 962

Прочие краткосрочные обязательства

0

0

0

0

0

ИТОГО по разделу V

23 463 746

16 323 629

7 780 010

9 602 829

-13 860 917

БАЛАНС

50 531 197

58 547 922

54 965 475

54 628 463

4 097 266

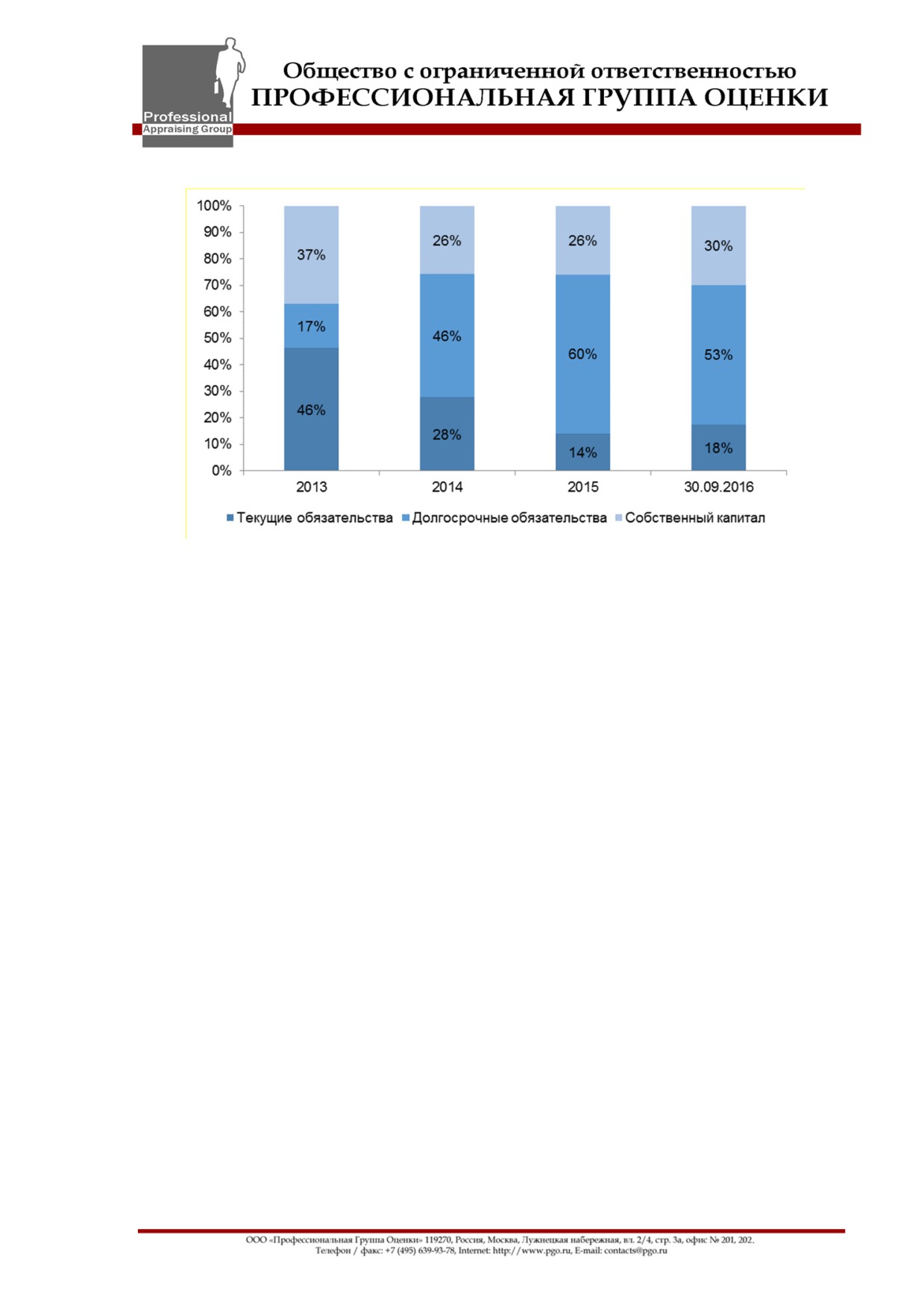

Рис. 7.1. Структура активов баланса Общества

За анализируемый период произошло увеличение валюты баланса на 4 097

266 тыс. руб.

Наиболее значительный вклад в данное снижение внесло увеличение балансовой

стоимости внеоборотных активов Общества (в частности основных средств).

В течение анализируемого периода величина основных средств увеличилась на

2 554 877 тыс. руб.

Страница 21

Рис. 7.2. Структура пассивов баланса Общества

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов

обеспечения восстановления платежеспособности, выявления обязательств, которые

могут быть оспорены или прекращены, выявления возможности проведения

реструктуризации сроков выполнения обязательств.

В течение всего анализируемого периода доля собственного капитала в

источниках финансирования деятельности составляла 26-37%. Деятельность Общества

финансируется преимущественно за счет заемных средств.

Текущие обязательства представлены: краткосрочными кредитами и займами,

кредиторской задолженностью.

7.2. ЛИКВИДНОСТЬ БАЛАНСА ОБЩЕСТВА

Ликвидность баланса определяется как степень покрытия обязательств

предприятия его активами, срок превращения которых в денежную форму соответствует

сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности и расположенных в

порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по

срокам их погашения и расположенными в порядке возрастания сроков.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать

оценку платежеспособности организации, т.е. дееспособности своевременно и полностью

рассчитываться по всем своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу,

сгруппированных по степени их ликвидности, с обязательствами по пассиву,

сгруппированных по срокам их погашения и расположенных в порядке возрастания

сроков.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных

обязательств может быть погашена немедленно, и рассчитывается как отношение

наиболее ликвидных оборотных активов к текущим обязательствам должника.

Коэффициент текущей ликвидности

(критической оценки) характеризует

обеспеченность организации оборотными средствами для ведения хозяйственной

деятельности и своевременного погашения обязательств и определяется как отношение

ликвидных активов к текущим обязательствам должника. Если быстро реализуемые

Страница 22

активы превышают по величине текущие обязательства, то предприятие можно

рассматривать, как успешно функционирующее и платежеспособное.

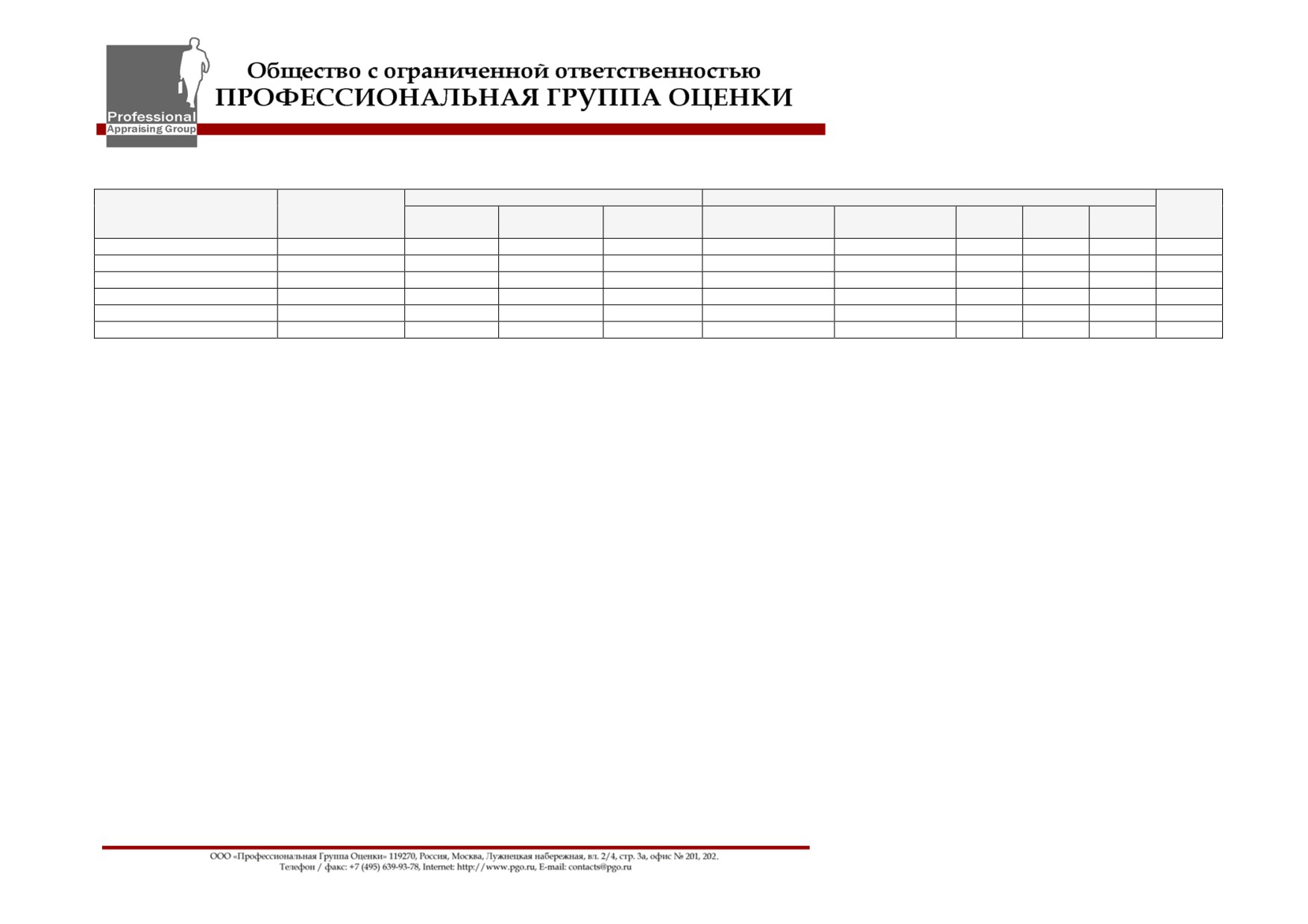

Таблица 5.Коэффициенты, характеризующие ликвидность Общества4

Рекомендуемое

Наименование показателей

2013

2014

2015

9М2016

значение

Коэффициент абсолютной ликвидности

0,00

0,22

0,02

0,08

от 0,2 до 0,5

Коэффициент срочной ликвидности (QR)

0,03

0,22

0,02

0,10

>=1

Коэффициент текущей ликвидности (CR)

0,05

0,27

0,11

0,18

от 1 до 2

Анализ показателей ликвидности продемонстрировал, что у Общества имеется

дефицит ликвидных средств для погашения текущих обязательств.

7.3. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ОБЩЕСТВА

Финансовая устойчивость отражает эффективность управления источниками

финансирования деятельности, обеспечивает свободное маневрирование денежными

средствами предприятия и путем эффективного их использования способствует

бесперебойному процессу производства и реализации продукции. Поэтому финансовая

устойчивость формируется в процессе всей производственно-хозяйственной

деятельности и является главным компонентом общей устойчивости предприятия.

Таблица 6.Коэффициенты, характеризующие финансовую устойчивость Общества

Рекомендуемое

Наименование показателей

2013

2014

2015

9М2016

значение

Коэффициент финансовой независимости или

0,37

0,26

0,26

0,30

с 0,5 до 0,8

автономии (ER)

Коэффициент финансовой зависимости или

0,63

0,74

0,74

0,70

концентрации привлеченного капитала (СЕ)

Коэффициент

маневренности

собственного

-1,65

-2,58

-2,80

-2,24

больше 0,5

капитала

Коэффициент финансового левериджа или

1,71

2,87

2,86

2,35

больше 0,5

соотношения заемных и собственных средств (LR)

На протяжении всего анализируемого периода финансовая устойчивость

Общества характеризоваласьвысокой зависимостью от заемных источников

финансирования.

7.4. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Источниками информации для анализа финансовых результатов Общества

являлись «Отчет о финансовых результатах» (форма №2) за период 2013 - 9М 2016.

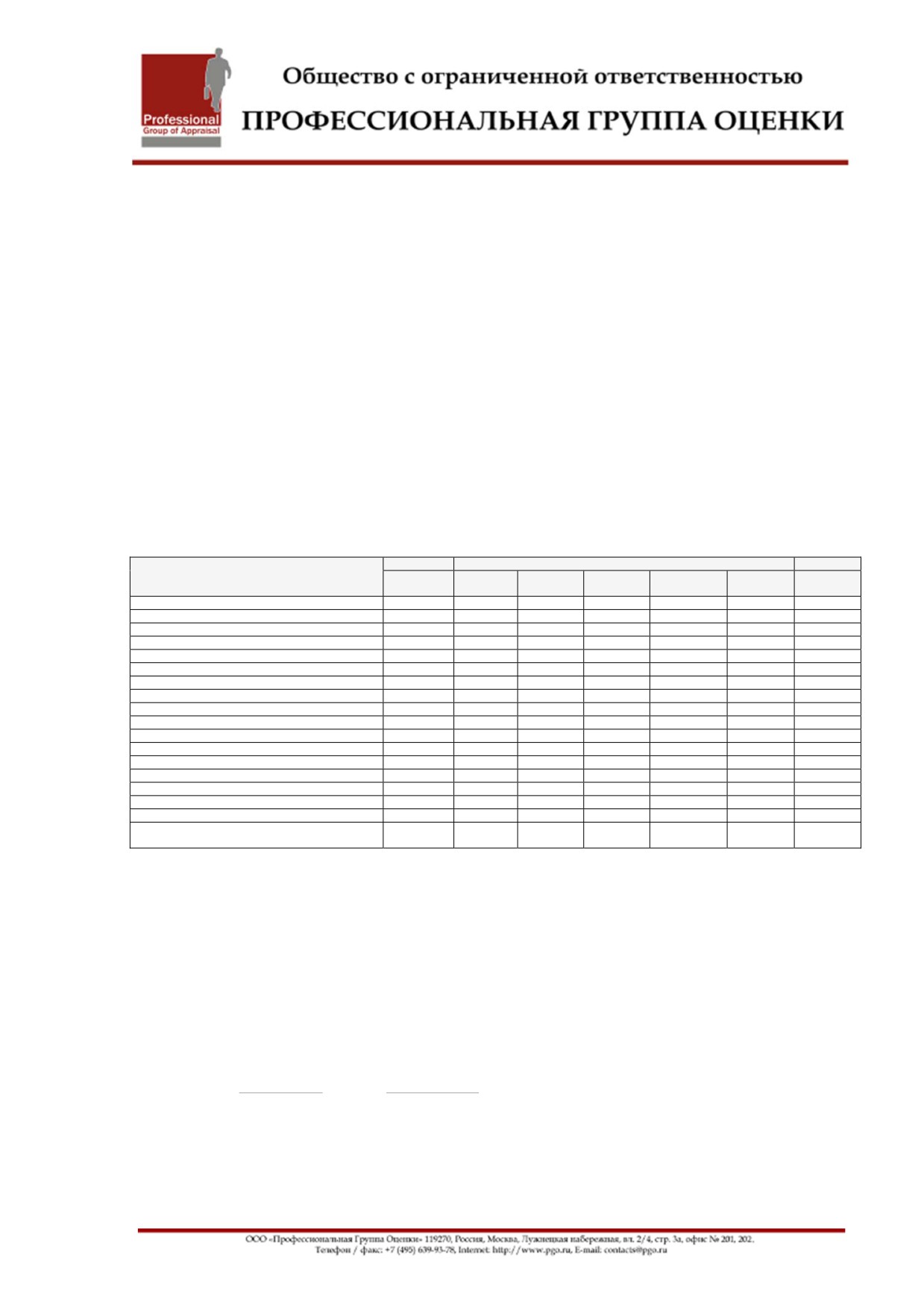

Таблица 7.Данные балансов (форма 2) за период 2013-9М 2016 гг

Изменение 2013-2015,

Показатель

2013

2014

2015

9М2016

тыс.руб.

Выручка от продажи товаров,

38 026 837

37 295 457

43 347 130

28 943 112

5 320 293

продукции, работ, услуг

Себестоимость продукции

31 644 791

34 817 604

38 217 708

25 195 563

6 572 917

Валовая прибыль (убыток)

6 382 046

2 477 853

5 129 422

3 747 549

-1 252 624

Коммерческие расходы

0

0

0

0

0

Управленческие расходы

41 766

44 606

47 317

36 928

5 551

Прибыль (убыток) от продаж

6 340 280

2 433 247

5 082 105

3 710 621

-1 258 175

Проценты к получению

178 508

165 657

236 752

147 314

58 244

Проценты к уплате

136 007

495 686

2 330 725

1 983 876

2 194 718

Доходы от участия в других

0

0

0

0

0

4Показатели рентабельности и деловой активности приведены за 2014 - 2016 годы, так как значения этих показателей

наиболее репрезентативны.

Страница 23

Изменение 2013-2015,

Показатель

2013

2014

2015

9М2016

тыс.руб.

организациях

Прочие доходы

102 478

700 610

3 866 965

1 402 814

3 764 487

Прочие расходы

1 791 612

7 020 586

7 946 052

830 399

6 154 440

Прибыль (убыток) до

4 693 647

-4 216 758

-1 090 955

2 446 474

-5 784 602

налогообложения

Чистая прибыль (убыток)

3 887 316

-3 493 265

-909 167

2 050 260

-4 796 483

В период 2013 года чистая прибыль была положительной величиной, в 2014 и

2015 годах отмечался убыток в размере 3 493 265 и 909 167 тыс. руб. соответственно.

Значение выручки от продажи товаров, работ, услуг в 2015 году по сравнению с

2013 годом выросло на 5 320 293 тыс. рублей.

7.5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Показатели рентабельности, рассматриваемые в динамике, позволяют судить о

способности организации к развитию за счет собственных средств, а также об

эффективности использования ресурсов.Рентабельность характеризует относительную

доходность или прибыльность средств, вложенных в финансовые операции, либо в

другие предприятия.Какие бы показатели рентабельности ни рассматривались при

анализе, их положительные значения и тенденции будут свидетельствовать об

улучшении ситуации на предприятии и наоборот.

Таблица 8. Коэффициенты, характеризующие рентабельность4

Наименование показателей

2013

2014

2015

Рентабельность продаж (ROS), %

16,67

6,52

11,72

Рентабельность собственного капитала (ROE), %

20,86

-23,09

-6,38

Рентабельность активов (ROA),%

7,69

-5,97

-1,65

Рентабельность текущих активов (RCA), %

331,11

-79,85

-109,56

Рентабельность внеоборотных активов (RFA), %

7,88

-6,45

-1,68

В 2014 году и 2015 году ввиду отсутствия прибыли, показатели рентабельности

были отрицательными. В 2016 году наблюдается положительная динамика большинства

показателей рентабельности.

7.6. ВЫВОДЫ

Исследование бухгалтерского баланса, отчетов о финансовых результатах, расчет

финансовых коэффициентов позволяет сделать следующие выводы:

Наиболее значительный вклад в снижение баланса внесло снижение стоимости

основных средств Общества.

Текущие обязательства представлены: краткосрочными кредитами и займами,

кредиторской задолженностью.

Анализ показателей ликвидности продемонстрировал, что у Общества имеется

существенный дефицит ликвидных средств для погашения текущих обязательств.

На протяжении всего анализируемого периода финансовая устойчивость Общества

характеризовалась зависимостью от заемных источников финансирования.

Анализ показателей рентабельности Общества выявил положительную динамику

большинства показателей.

Страница 24

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ

ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ ФАКТОРОВ, ВЛИЯЮЩИХ

НА ЕГО СТОИМОСТЬ

Согласно п. 8 Федеральных стандартов оценки «Требования к отчету об оценке»

(ФСО №3) в отчете должен быть приведен анализ рынка объекта оценки,

ценообразующих факторов, а также внешних факторов, влияющих на его стоимость.

Согласно п. 6 Федеральных стандартов «оценка бизнеса» (ФСО №8) Оценщик

анализирует и представляет в отчете об оценке информацию о состоянии и перспективах

развития отрасли, в которой функционирует организация, ведущая бизнес, в том числе

информацию о положении организации, ведущей бизнес, в отрасли и другие рыночные

данные, используемые в последующих расчетах для установления стоимости объекта

оценки.

8.1.

ТЕКУЩЕЕ СОСТОЯНИЕ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РФ

(ЯНВАРЬ-

СЕНТЯБРЬ 2016 ГОДА)5

Сезонно сглаженный индекс ВВП в сентябре 2016 года показал отрицательную

динамику, составив -0,2%. Позитивную динамику с сезонной корректировкой показали

такие отрасли как «Добыча полезных ископаемых» и «Розничная торговля».

В сентябре

2016 года ситуация в промышленном производстве ухудшилась.

Рассчитываемый Минэкономразвития России сезонно сглаженный индекс

промышленного производства после роста в августе 2016 года (0,3%) вновь вышел в

область отрицательных значений

(-0,2%). Снижение обусловлено сокращением в

обрабатывающих производствах (-0,4%). В добыче полезных ископаемых сохранился

рост (0,2%), в производстве и распределении электроэнергии, газа и воды рост составил

0,1%.

В секторе промежуточного спроса в сентябре

2016 года сократился рост в

отраслях лесопромышленного комплекса, в химическом производстве, в

металлургическом производстве и производстве готовых металлических изделий;

продолжилось сокращение в производстве прочих неметаллических минеральных

продуктов, стагнация - в производстве резиновых и пластмассовых изделий; продолжился

рост в производстве кокса и нефтепродуктов.

Из потребительских отраслей в сентябре 2016 года сократилось производство

пищевых продуктов, включая напитки, и табака, производство кожи, изделий и кожи и

производство обуви; восстановился рост в текстильном и швейном производстве.

В отраслях машиностроительного комплекса продолжилось сокращение в

производстве электрооборудования, электронного и оптического оборудования, в

производстве транспортных средств и оборудования; возобновился рост в производстве

машин и оборудования.

Индекс производства продукции сельского хозяйства с исключением сезонности в

сентябре 2016 года составил -0,5%.

Сезонно сглаженный индекс объема работ по виду деятельности «Строительство»

продолжил снижение (-0,9%).

В сентябре 2016 года безработица осталась на уровне августа 2016 года - 5,2% от

рабочей силы (с исключением сезонного фактора - 5,5% от рабочей силы).

Реальная заработная плата с исключением сезонного фактора в сентябре

2016 года, по предварительным данным, выросла на 0,1% (по уточненным данным в

5 ǰșȚȖȟȕȐȒ: ǴȖȕȐȚȖȘȐȕȋ

«Ƕ ȚȍȒțȡȍȑ șȐȚțȈȞȐȐ Ȋ ȥȒȖȕȖȔȐȒȍ ǸȖșșȐȑșȒȖȑ ǼȍȌȍȘȈȞȐȐ Ȋ ȧȕȊȈȘȍ-șȍȕȚȧȉȘȍ

2016 ȋȖȌȈ»,

ȖȗțȉȓȐȒȖȊȈȕȕȣȑ ǴȅǸ ǸǼ 31.10.2016. ǰȕȚȍȘȕȍȚ-ȐșȚȖȟȕȐȒ: http://economy.gov.ru/wps/wcm/connect/393cbd88-5d06-4fd4-937a-

3f574a955d45/itogi9mnth.pdf?MOD=AJPERES&CACHEID=393cbd88-5d06-4fd4-937a-3f574a955d45.

Страница 25

августе 2016 года сезонно очищенный рост составил 1,1% вместо снижения на 0,7% по

предварительным данным).

После снижения на 1,1% в августе 2016 года, динамика реальных располагаемых

доходов с исключением сезонного фактора в сентябре вернулась в область

положительных значений: рост составил 1,5%.

На фоне позитивных тенденций в динамике доходов населения оборот розничной

торговли с исключением сезонного фактора в сентябре 2016 года впервые с начала

2015 года продемонстрировал рост на 0,1%.

После двухмесячного роста (в июле-августе 2016 года) по 0,2% платные услуги с

исключением сезонного фактора в сентябре 2016 года сократились на 0,9%.

Экспорт товаров в январе-сентябре 2016 года составил 199,0 млрд. долл. США

(23,6% по сравнению с январем-сентябрем

2015 года). Импорт товаров в январе-

сентябре 2016 года, по оценке, составил 135,9 млрд. долл. США (снижение на 4,4% по

сравнению с январем-сентябрем 2015 года). Положительное сальдо торгового баланса в

январе-сентябре 2016 года, по оценке, составило 63,1 млрд. долл. США, снизившись на

46,6%.

В сентябре 2016 года инфляция составила 0,2%, с начала года - 4,1% (в сентябре

2015 года - 0,6%, с начала 2015 года -10,4%).

Таблица 9. Основные показатели развития экономики, % к соответствующему периоду

предыдущего года

2015 ȋȖȌ

2016 ȋȖȌ

ǹȍȕȚȧȉȘȤ (ș

ǷȖȒȈȏȈȚȍȓȤ

ȇȕȊȈȘȤ-

ȐșȒȓ. șȍȏȖȕ. Ȑ

ȇȕȊȈȘȤ-

ǹȍȕȚȧȉȘȤ

ǨȊȋțșȚ

ǹȍȕȚȧȉȘȤ

ǹȍȕȚȧȉȘȤ

ȒȈȓȍȕȌ, ȜȈȒȚ., Ȓ

ǹȍȕȚȧȉȘȤ

ȗȘȍȌ. ȗȍȘȐȖȌț)1)

ǪǪǷ1)

-3,9

-3,7

0,2

-0,7

-0,2

-0,7

ǷȖȚȘȍȉȐȚȍȓȤșȒȈȧ ȐȕȜȓȧȞȐȧ, ȕȈ ȒȖȕȍȞ ȗȍȘȐȖȌȈ2)

0,6

10,4

0,0

0,2

-

4,1

ǷȘȖȔȣȠȓȍȕȕȖȍ ȗȘȖȐȏȊȖȌșȚȊȖ3)

-3,7

-3,2

0,7

-0,8

-0,2

0,3

ǶȉȘȈȉȈȚȣȊȈȦȡȐȍ ȗȘȖȐȏȊȖȌșȚȊȈ

-5,4

-5,2

0,1

-1,6

-0,4

-0,9

ǰȕȌȍȒș ȗȘȖȐȏȊȖȌșȚȊȈ ȗȘȖȌțȒȞȐȐ șȍȓȤșȒȖȋȖ

3,1

1,8

5,94)

1,7

-0,5

3,0

ȝȖȏȧȑșȚȊȈ

ǶȉȢȍȔȣ ȘȈȉȖȚ ȗȖ ȊȐȌț ȌȍȧȚȍȓȤȕȖșȚȐ

-8,6

-8,4

-2,0

-4,2

-0,9

-4,4

«ǹȚȘȖȐȚȍȓȤșȚȊȖ»

ǪȊȖȌ Ȋ ȌȍȑșȚȊȐȍ ȎȐȓȣȝ ȌȖȔȖȊ

-5,3

7,9

6,5

-3,6

-

-5,5

ǸȍȈȓȤȕȣȍ ȘȈșȗȖȓȈȋȈȍȔȣȍ ȌȍȕȍȎȕȣȍ ȌȖȝȖȌȣ

-6,16)

-4,26)

-8,2

-2,8

1,5

-5,3

ȕȈșȍȓȍȕȐȧ5)

ǸȍȈȓȤȕȈȧ ȏȈȘȈȉȖȚȕȈȧ ȗȓȈȚȈ ȘȈȉȖȚȕȐȒȖȊ

-11,4

-9,1

2,74)

2,85)

0,1

0,47)

ȖȘȋȈȕȐȏȈȞȐȑ

ǹȘȍȌȕȍȔȍșȧȟȕȈȧ ȕȈȟȐșȓȍȕȕȈȧ ȕȖȔȐȕȈȓȤȕȈȧ

32 911

33 078

35 4044)

36 1155)

-

35 7505)

ȏȈȘȈȉȖȚȕȈȧ ȗȓȈȚȈ ȘȈȉȖȚȕȐȒȖȊ ȖȘȋȈȕȐȏȈȞȐȑ, Șțȉ.

ǻȘȖȊȍȕȤ ȉȍȏȘȈȉȖȚȐȞȣ

5,2

5,5

5,2

5,2

5,5

5,6

ǶȉȖȘȖȚ ȘȖȏȕȐȟȕȖȑ ȚȖȘȋȖȊȓȐ

-10,7

-8,9

-5,1

-3,6

0,1

-5,4

ǶȉȢȍȔ ȗȓȈȚȕȣȝ țșȓțȋ ȕȈșȍȓȍȕȐȦ

-2,56)

-1,86)

1,94)

-1,2

-0,9

-0,6

ȅȒșȗȖȘȚ ȚȖȊȈȘȖȊ, ȔȓȘȌ. ȌȖȓȓ. ǹȀǨ

263,

260,4

23,3

25,07)

-

199,07)

ǰȔȗȖȘȚ ȚȖȊȈȘȖȊ, ȔȓȘȌ. ȌȖȓȓ. ǹȀǨ

16,8

142,1

18,4

17,77)

-

135,97)

ǹȘȍȌȕȧȧ ȞȍȕȈ ȏȈ ȕȍȜȚȤ Urals, ȌȖȓȓ. ǹȀǨ/ȉȈȘȘȍȓȤ

46,7

54,4

43,7

44,2

-

39,7

9.

Примечания:

10.

1)

Оценка Минэкономразвития России.

2)

11.

Август, сентябрь - в % к предыдущему месяцу, январь-сентябрь - в % к декабрю предыдущего года.

3)

12.

Агрегированный индекс производства по видам деятельности

«Добыча полезных ископаемых»,

«Обрабатывающие

производства»,

«Производство и распределение электроэнергии, газа и воды».

4)

13.

Данные изменены по сравнению с ранее опубликованными в связи с получением итогов за отчетный период.

5)

14.

Предварительные данные.

Страница 26

6)

15.

В целях обеспечения статистической сопоставимости показатели рассчитаны без учёта сведений по Республике Крым и г. Севастополю.

5)

16.

Оценка.

8.1.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДОЛГОСРОЧНОГО ПРОГНОЗА (ДО 2022 ГОДА)

ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РФ (ПО ДАННЫМ ЦЕНТРА РАЗВИТИЯ)6

С 3 по 15 августа 2016 года Институт «Центр развития» провел очередной

квартальный опрос профессиональных прогнозистов относительно их видения

перспектив российской экономики в 2016 - 2017 годах и далее до 2022 года. В опросе

приняли участие 22 эксперта из России и других стран.

По сравнению с предыдущим опросом, который проводился в первой половине

мая 2016 года, заметно изменились прогнозы по динамике ВВП (прогнозы стали более

оптимистичны) и уровню потребительских цен на 2016 год.

Большинство прогнозистов ожидают снижения ВВП по итогам

2016 года.

Консенсус-прогноз указывает на сокращение ВВП на 0,8% (по данным прошлого опроса в

мае 2016 года - 1,2%), что с учетом падения на 0,9% (год к году) в первом полугодии 2016

года, является примерно таким же спадом в оставшуюся часть года. Тем не менее, в 2017

году почти все эксперты ожидают возобновления роста, хотя и весьма умеренного (один

эксперт прогнозирует небольшой спад в 2018-2019 годах). При этом усредненные

ожидания относительно более отдаленных лет практически не изменились: по прогнозам

экспертом, среднегодовой прирост ВВП достигнет порядка 2% к 2020 году, после чего

фактически стабилизируется на этом уровне. По самым оптимистичным прогнозам

ожидается ускорение роста до 3% в год.

Несмотря на снижение инфляционных ожиданий на

2017-2019 годы,

среднесрочная инфляционная цель Банка России (4% в 2017-2018 годах) независимым

экспертам представляется недостижимой даже в перспективе семи лет.

Консенсус-прогнозы среднегодовых цен на российскую нефть по сравнению с

прошлым прогнозом, проводимым в мае 2016 года, практически не изменились, принимая

во внимание фактическую динамику цен на нефть.

В долгосрочной перспективе эксперты ожидают постоянного повышения цен на

нефть:

с 42 долл. США/барр. в 2016 году до 63 долл. США/барр. в 2022 году. При этом они

прогнозируют стабилизацию курса рубля на уровне

65-68 руб./долл. США в

2020-

2022 годах.

В целом эксперты не ожидают резкого обострения кризисных явлений в

российской экономике, но перспективы восстановления устойчивого и динамичного

экономического роста также представляются им сомнительными.

Табл. 1. Основные показатели прогноза на 2017-2023 годы

Показатель

2016

2017

2018

2019

2020

2021

2022

Реальный ВВП, % прироста

-0,8

1,1

1,6

1,8

1,9

2,1

2,1

Индекс потребительских цен, % прироста (дек./дек.)

6,5

5,3

5,0

4,9

4,7

4,7

4,4

Курс доллара, руб./долл. США (на конец года)

66,0

63,9

64,8

64,7

64,9

66,1

68,0

Цена нефти Urals, долл. США/барр. (в среднем за год)

42

49

53

56

59

62

63

8.1.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ ТЮМЕНСКОЙ ОБЛАСТИ

Тюменская ообласть — субъект Российской Федерации, входит в состав Уральского

федерального округа.

Административный центр

— город Тюмень. Граничит на северо-западе с

Архангельской (Ненецкий автономный округ) областью, на западе с Республикой Коми, на

юго-западе со Свердловской и Курганской областями, на юге с Северо-Казахстанской

6ǰșȚȖȟȕȐȒ: DzȖȕșȍȕșțș-ȗȘȖȋȕȖȏ ǾȍȕȚȘȈ ȘȈȏȊȐȚȐȧ ǵǰǻ

«ǪȣșȠȈȧ ȠȒȖȓȈ ȥȒȖȕȖȔȐȒȐ» ȕȈ ȗȍȘȐȖȌ

2016-2022 ȋȖȌȖȊ,

ȖȗțȉȓȐȒȖȊȈȕȕȣȑ 19.08.2016 (https://dcenter.hse.ru/data/2016/08/19/1118712687/Cf-16-Q3.pdf).

Страница 27

областью Казахстана, на юго-востоке с Омской и Томской областями, на востоке и

северо-востоке с Красноярским краем; единственный регион России, простирающийся

(вместе с автономными округами) от Северного Ледовитого океана на севере до

государственной границы на юге. Вместе с автономными округами является крупнейшей

областью в России.

В области находится основной нефтегазоносный район России и один из

крупнейших нефтедобывающих регионов мира — Ханты-Мансийский автономный округ —

Югра, который также занимает

3-е место в

«рейтинге социально-экономического

положения регионов России» и 2-е место по масштабу экономики в России. Большая

часть российской нефти добывается в Югре, газ — в Ямало-Ненецком автономном

округе. Столица области Тюмень третий год подряд занимает первое место в рейтинге по

качеству жизни. 7

Рис. 1. Карта-схема Тюменской области

Административное деление8

Согласно Закону «Об административно-территориальном устройстве Тюменской

области», субъект РФ включает:

Ханты-Мансийский автономный округ — Югра и Ямало-Ненецкий автономный округ

(которые в свою очередь также являются равноправными субъектами Российской

Федерации и которые самостоятельно решают вопросы административно-

территориального устройства на своей территории);

Административно-территориальные образования области (без учёта автономных

округов): 5 городов (областного значения); 22 района, в том числе: 292 сельских округа.

7Источник информации: Данные Википедии - свободной энциклопедии (https://ru.wikipedia.org/wiki/Тюменская_область)

8Источник информации: Данные Википедии - свободной энциклопедии (https://ru.wikipedia.org/wiki/Тюменская_область)

Страница 28

Промышленность

По объёму произведенной промышленной продукции область занимает 1-е место в

России. Основной отраслью специализации является топливная промышленность, на

долю которой приходится

86,4

% объёма промышленного производства области.

Значительная часть нефти (64 %) и газа (91 %) страны добывается в ХМАО-Югре и

ЯНАО.

Переработка углеводородного сырья осуществляется заводами в г. Губкинском,

Муравленко (ЯНАО), Сургуте (ХМАО-Югра); Белозерским и Южно-Балыкским ГПЗ. В

Тобольске расположено крупнейшее в России предприятие нефтехимической

промышленности

— Тобольский нефтехимический комбинат. В его состав входят

несколько мощных производств по переработке нефти и газа. В Тюмени — Антипинский

нефтеперерабатывающий завод. ЗАО «Антипинский НПЗ». Коэффициент специализации

(душевого производства) по нефти — 30, по газу — 41. Имеющиеся в Тюменской области

запасы нефти и газа создали предпосылки для развития не только мощной нефтегазовой

промышленности, но и определяют развитие других отраслей.

Основная

направленность

предприятий

машиностроения

(3,6%):

нефтепромысловое, геологоразведочное, нефтеперерабатывающее оборудование,

тракторные прицепы, деревообрабатывающие станки.

8.1.

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ ХАНТЫ-МАНСИЙСКОГО

АВТОНОМНОГО ОКРУГА-ЮГРА

Ханты-Мансийский автономный округ

— Югра

— субъект Российской

Федерации, входящий в состав Тюменской области. Находится в Уральском

федеральном округе. Округ является экономически самодостаточным регионом-донором.

Основной нефтегазоносный район России и один из крупнейших нефтедобывающих

регионов мира.

Занимает 3-е место в «рейтинге социально-экономического положения регионов

России», а также 2-е место по масштабу экономики в России (уступая лишь Москве).

Административный центр — город Ханты-Мансийск.

Рис. 2. Карта-схема ХМАО-Югра

Страница 29

Административное деление9

В рамках административно-территориального устройства, автономный округ

делится на административно-территориальные единицы: 13 городов окружного значения

(Когалым, Лангепас, Мегион, Нефтеюганск, Нижневартовск, Нягань, Покачи, Пыть-Ях,

Радужный, Советский, Сургут, Урай, Ханты-Мансийск, Югорск) и 9 районов (Белоярский

район, Берёзовский район, Кондинский район, Нефтеюганский район, Нижневартовский

район, Октябрьский район, Советский район, Сургутский район, Ханты-Мансийский район)

Экономика10

Экономика автономного округа имеет приоритетными сектора добычи

углеводородного сырья, в автономном округе также развивается энергетика,

строительство, развитие транспортной инфраструктуры и другие отрасли. В настоящее

время Ханты-Мансийский автономный округ

— Югра является одним из основных

нефтегазоносных районов страны и одним из крупнейших нефтедобывающих регионов

мира, относится к регионам-донорам России.

В отраслевой структуре промышленности, соответственно, доминирующее

положение занимает нефтегазодобывающая отрасль, доля которой составляет 81,7 %,

электроэнергетика — 6,1 %, обрабатывающие производства — 12,2%.

Добычу нефти и газа на территории ХМАО осуществляет 51 предприятие, 33 из

которых входят в состав вертикально-интегрированных нефтяных компаний,

18

—

независимых компаний.

По 9 крупным вертикально-интегрированным нефтяным компаниям: ПАО

«НК

„Роснефть“», ОАО «Сургутнефтегаз», ПАО «ЛУКОЙЛ», ОАО НГК «Славнефть», ПАО

«Газпром нефть», «Салым Петролеум Девелопмент Н.В.», АО НК «РуссНефть», ОАО

«Томскнефть» ВНК, ПАО АНК «Башнефть» объём добычи нефти составил 99 % от общей

добычи по округу.

На территории автономного округа действуют

6 нефтеперерабатывающих и 9

газоперерабатывающих предприятий. Лидер по объёму производства светлых

нефтепродуктов — Сургутский завод по стабилизации газового конденсата имени В. С.

Черномырдина ООО «Газпром переработка».

Устойчивость электроэнергетического комплекса обеспечивают: ОАО «Сургутская

ГРЭС-1», ОАО «Сургутская ГРЭС-2», ОАО

«Нижневартовская ГРЭС» и

«Няганская

ГРЭС», общей установленной мощностью более

12,1 ГВт. По итогам

2016 года

энергосистема Югры выработала рекордные 92,6 миллиардов киловатт-час.

В Югре созданы производственные комплексы, позволяющие выпускать продукцию

деревообработки, за исключением целлюлозно-бумажного производства.

Транспорт11

Основные перевозки грузов и товаров в регионе осуществляются водным и

железнодорожным транспортом; 29% перевозится автомобильным транспортом и 2%

перевозок приходятся на авиацию.

Речной транспорт ведёт свою историю с древнейших перевозок товаров по Оби и

Иртышу, осуществлявшихся (по данным историков и археологов) ещё 2—3 тысяч лет

назад, это была северная ветвь Великого Шёлкового пути из Дальней Азии в Европу.

Бурное развитие транспорт получил в XIX веке, когда Обь-Иртышский бассейн, с выходом

по Обь-Енисейскому каналу на Енисей, интенсивно осваивали пароходные товарищества

9Источник

информации: Данные Википедии

- свободной энциклопедии

Мансийский_автономный_округ_—_Югра).

10Источник

информации: Данные Википедии

- свободной энциклопедии

Мансийский_автономный_округ_—_Югра).

11Источник

информации: Данные Википедии

- свободной энциклопедии

Мансийский_автономный_округ_—_Югра).

Страница 30

томских купцов. В середине и второй половине XX века интенсификация развития этого

транспорта была связана с освоением обского Севера, с реализацией в стране

Нефтяного проекта СССР. В 1990-е и в новом, XXI веке транспорт остаётся актуальным и

востребованным, ежегодно с началом весенней навигации по малым рекам

осуществляется так называемый «северный завоз». К недостаткам этого вида транспорта

относится сезонность: навигация осуществляется с мая (июня) по октябрь, а по многим

малым рекам, в связи с их обмелением, только в июне-июле.

Общая протяжённость железнодорожных путей на территории ХМАО — Югры

составляет 1106 км.

Протяжённость автомобильных дорог — более 18 000 км.

Дальнемагистральная авиация связывает большинство крупных городов округа с

Москвой, Самарой, Санкт-Петербургом, Краснодаром, Сочи и т. д. Малая авиация

(небольшие самолёты, вертолёты) является основой транспортной логистики для

нефтегазового сектора экономики и для обеспечения социальных программ в отношении

малых народов Севера, живущих в отдалённых населённых пунктах.

Далее представлены основные показатели, характеризующие экономическое

состояние ХМАО-Югра в январе-сентябре 2016 года. 12

Основными результатами реализации социально-экономической политики в 2015

году стало обеспечение: долгосрочной макроэкономической устойчивости секторов

экономики и социальной сферы, условий привлечения инвестиций, развития конкуренции,

реализации национальной предпринимательской инициативы, сбалансированности

бюджета, исполнения социальных обязательств перед населением.

По итогам января-сентября 2016 года Ханты-Мансийский автономный округ - Югра

(далее - автономный округ, Югра) по отношению к соответствующему периоду 2015 года

достиг следующих результатов:

зарегистрированная численность безработных по состоянию на 1 октября 2016 года

-

4,7 тыс. человек, на каждого незанятого трудовой деятельностью приходится

2

заявленные работодателями вакансии;

среднедушевые денежные доходы населения обеспечили

2,9 прожиточных

минимума в среднем на душу населения;

среднемесячная начисленная заработная плата увеличилась на 5,7 %.

Отгружено товаров собственного производства и выполнено работ

(услуг) по

полному кругу организаций-производителей промышленной продукции в объёме 2 435,7

млрд. рублей.

За январь-сентябрь 2016 года в автономном округе добыто 179,1 млн. тонн нефти.

С начала разработки нефтяных месторождений на территории автономного округа (с

1964 года) по состоянию на 1 сентября 2016 года накопленная добыча нефти - 11147,4

млн. тонн. Доля Югры в общероссийской добыче нефти - 44 %. Больший объем по

добыче нефти принадлежит ПАО «НК «Роснефть», ОАО «Сургутнефтегаз», ПАО НК

«ЛУКОЙЛ». Эти три компании добывают 78,9 % всей нефти округа.

Объем эксплуатационного бурения за январь-сентябрь 2016 года - 12005,3 тыс. м

(январь-сентябрь

2015 года