ОТЧЕТ N 1002/ 18-4 об оценке рыночной стоимости прав требования к ЗАО «Паллада Эссет Менеджмент» - 2018 год

В соответствии с Договором № 2018-2611/49 от 22 мая 2018 г. специалистами ООО

«Экспертно-правовое Бюро» была проведена оценка рыночной стоимости прав требования к ЗАО «Паллада Эссет Менеджмент» со стороны 1-й НПФ АО, АО «НПФ Металлургов», АО

«НПФ «МЕЧЕЛ-ФОНД», АО «НПФ «Урал ФД», АО «НПФ «ЦЕРИХ», АО «НПФ «ТПП фонд», АО НПФ «Эрэл».

Дата проведения оценки (дата по состоянию, на которую определена стоимость объекта оценки) – 22 мая 2018 г.

Работа по оценке производилась с 22 мая 2018 года по 29 июня 2018 года. Отчет об оценке составлен 29 июня 2018г.

Вид оцениваемой стоимости: рыночная стоимость.

Цель оценки: определение рыночной стоимости объектов оценки.

Предполагаемое использование результатов оценки: для использования при определении цены для совершения сделки или иных действий с Объектами оценки, в том числе при совершении сделок купли-продажи, разрешении имущественных споров.

Проведенные исследования и анализ рынка позволяют сделать следующий вывод:

Рыночная стоимость оцениваемого имущества АО «НПФ «Урал ФД» по состоянию на 22 мая 2018г. составляет (НДС не облагается*):

552 000 (Пятьсот пятьдесят две тысячи) рублей.

Полная характеристика объекта оценки, а также все основные предположения, расчеты и выводы содержатся в прилагаемом Отчете об оценке. Отдельные части настоящего Отчета не могут трактоваться раздельно, а только в связи с полным текстом прилагаемого Отчета об оценке, с учетом всех содержащихся там допущений и ограничений.

Выводы, содержащиеся в нашем Отчете, основаны на расчетах, заключениях и иной информации, полученной в результате исследования рынка, на нашем опыте и профессиональных знаниях. Методика расчетов и заключений, источники информации приведены в Отчете.

Настоящая оценка была проведена в соответствии с требованиями:

Федерального закона №135-ФЗ от 29 июля 1998 года «Об оценочной деятельности в Российской Федерации» (далее – «Федеральный закон»);

Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), утвержденного Приказом Минэкономразвития России от 20 мая 2015 г. № 297. Вступил в силу 29 сентября 2015 г.;

Федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО №2), утвержденного Приказом Минэкономразвития России от 20 мая 2015 г. № 298. Вступил в силу 29 сентября 2015 г.;

Оглавление

ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ 10

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И ОБОСНОВАНИЕ ИХ ПРИМЕНЕНИЯ 12

СОДЕРЖАНИЕ И ОБЪЕМ РАБОТ, ИСПОЛЬЗОВАННЫХ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ 13

9.1.ПЕРЕЧЕНЬДОКУМЕНТОВ,ИСПОЛЬЗУЕМЫХОЦЕНЩИКОМИУСТАНАВЛИВАЮЩИХКОЛИЧЕСТВЕННЫЕИКАЧЕСТВЕННЫЕХАРАКТЕРИСТИКИ ОБЪЕКТАОЦЕНКИ 13

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ ДОХОДНОГО ПОДХОДА 26

ОПРЕДЕЛЕНИЕ ИТОГОВОЙ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ 37

ЗАЯВЛЕНИЕ О ПРОВЕДЕННОЙ ОЦЕНКЕ (СЕРТИФИКАТ КАЧЕСТВА) 39

ПРИЛОЖЕНИЕ 42

Основанием для проведения оценки является Договор № 2018-2611/49 от 22 мая 2018 г. между Заказчиками – Акционерное общество «Негосударственный пенсионный фонд «Первый национальный пенсионный фонд», Акционерное общество «Негосударственный пенсионный фонд металлургов», Акционерное общество «Негосударственный Пенсионный Фонд «МЕЧЕЛ- ФОНД», Акционерное общество «Негосударственный пенсионный фонд «Уральский финансовый дом», Акционерное общество «Негосударственный пенсионный фонд «ЦЕРИХ» (АО «НПФ «ЦЕРИХ»), Акционерное общество «Негосударственный Пенсионный Фонд

«Торгово-промышленный пенсионный фонд», Акционерное общество «Негосударственный пенсионный фонд «Эрэл»

и Исполнителем – ООО »Экспертно-правовое Бюро».

1.2. Порядковый номер отчета и дата составления

Настоящий отчет имеет порядковый номер 1002/18, дата составления 29 июня 2018 г.

Общая информация, идентифицирующая объект оценки

Объект оценки: Права требования к ЗАО «Паллада Эссет Менеджмент» со стороны 1-й НПФ АО, АО «НПФ Металлургов», АО «НПФ «МЕЧЕЛ-ФОНД», АО «НПФ «Урал ФД», АО

«НПФ «ЦЕРИХ», АО «НПФ «ТПП фонд», АО НПФ «Эрэл», информация о которых приведена в разделе 9 настоящего Отчета.

Согласно Заданию на оценку определялась рыночная стоимость.

Рыночная стоимость (ФЗ №135 от 29.07.1998 г.) – это «наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие–либо чрезвычайные обстоятельства, т.е. когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей–либо стороны не было;

платеж за объект оценки выражен в денежной форме».

Результаты оценки, полученные при применении различных подходов к оценке, и итоговая величина рыночной стоимости

В процессе определения стоимости объектов оценщиками были применен доходный подход. Обоснование отказа от применения затратного и сравнительного подходов к оценке приведено в соответствующем разделе настоящего Отчета.

Согласование результатов

Таблица 1

№ п/п | Наименование объекта | Стоимость по затратному подходу, руб. | Стоимость по сравнительному подходу, руб. | Стоимость по доходному подходу, руб. | Итоговая величина рыночной стоимости, руб. (округленно) |

1 | Права требования 1-й НПФ АО к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 7 501 850 | 7 502 000 |

2 | Права требования АО «НПФ Металлургов» к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 1 134 443 | 1 134 000 |

3 | Права требования АО «НПФ «МЕЧЕЛ- ФОНД» к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 4 063 053 | 4 063 000 |

4 | Права требования АО «НПФ «Урал ФД» к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 551 514 | 552 000 |

5 | Права требования АО «НПФ «ЦЕРИХ» к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 806 122 | 806 000 |

6 | Права требования АО «НПФ «ТПП фонд» к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 945 077 | 945 000 |

7 | Права требования АО НПФ «Эрэл» к ЗАО «Паллада Эссет Менеджмент» | не применялся | не применялся | 10 330 | 10 000 |

Итого: | 15 012 000 |

Задание на оценку

Таблица 2

Заказчики

Акционерное общество «Негосударственный пенсионный фонд «Первый национальный пенсионный фонд», Акционерное общество

«Негосударственный пенсионный фонд металлургов», Акционерное общество

«Негосударственный Пенсионный Фонд «МЕЧЕЛ-ФОНД», Акционерное общество «Негосударственный пенсионный фонд «Уральский финансовый дом», Акционерное общество «Негосударственный пенсионный фонд

«ЦЕРИХ» (АО «НПФ «ЦЕРИХ»), Акционерное общество «Негосударственный Пенсионный Фонд «Торгово-промышленный пенсионный фонд», Акционерное общество «Негосударственный пенсионный фонд «Эрэл»

Исполнитель

ООО «Экспе

ртно-правовое Бюро»

Объект оценки

Права требования к ЗАО «Паллада Эссет Менеджм

ент»:

Состав объекта оценки с

№ п/п

Наименование объекта

Сумма, руб.

указанием сведений, достаточных для идентификации каждой из его

1

Права требования 1-й НПФ АО к ЗАО

«Паллада Эссет Менеджмент»

5 169 476 418,67

частей (при наличии)

2

Права требования АО «НПФ Металлургов» к ЗАО «Паллада Эссет Менеджмент»

781 737 687,78

3

Права требования АО «НПФ

«МЕЧЕЛ-ФОНД» к ЗАО «Паллада

Эссет Менеджмент»

2 799 823 609,96

Характеристики объекта оценки и его оцениваемых частей или

4

Права требования АО «НПФ «Урал ФД» к ЗАО «Паллада Эссет Менеджмент»

380 044 742,51

ссылки на доступные для

оценщика документы, содержащие такие

5

Права требования АО «НПФ

«ЦЕРИХ» к ЗАО «Паллада Эссет Менеджмент»

555 493 172,59

характеристики

6

Права требования АО «НПФ «ТПП фонд» к ЗАО «Паллада Эссет Менеджмент»

651 246 659,55

7

Права требования АО НПФ «Эрэл» к ЗАО «Паллада Эссет Менеджмент»

7 118 342,81

Итого:

10 344 940 633,87

Имущественные права на объект оценки

Право собственности

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки

Оцениваемое право – право собственности,

ограничения (обременения) оцениваемых прав: отсутствуют

Цель оценки

Определение рыночной стоимости объектов оценки

Предполагаемое использование результатов оценки и связанные с этим ограничения

Для использования при определении цены для совершения сделки или иных действий с Объектами оценки, в том числе при совершении сделок купли- продажи, разрешении имущественных споров.

Вид стоимости

Рыночная

Дата оценки

22 мая 2018 г.

Срок проведения оценки

22 мая 2018 года – 29 июня 2018 года

Требования к содержанию отчета об оценке

Отчет об оценке – письменный документ, отвечающий требованиям ст.11 Федерального закона №135-ФЗ от 29.07.1998г. «Об оценочной деятельности в Российской Федерации»

Содержание Отчета должно соответствовать требованиям действующего законодательства и настоящего приложения к Договору.

В отчете указывается: подробное описание объекта оценки, обременения объекта оценки, методика определения стоимости объекта оценки с обоснованием использованных подходов и методов расчета, предположений и допущений, основные промежуточные расчеты и порядок их проведения, на основании которых определялась стоимость.

Отчет комплектуется приложениями, в которых приводятся копии документов, использованных при проведении оценки, в том числе: копии правоустанавливающих документов, материалы, которые, по мнению оценщика, являются необходимыми для обоснования достоверности проведенной оценки.

Допущения и ограничения, на которых должна основываться оценка

На усмотрение Исполнителя (должны содержаться в отчете об оценке). Указаны в разделе 5 настоящего Отчета.

Оценщик приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться стоимость

Не приводит

Сведение о заказчиках

Таблица 3

Заказчик1

Акционерное общество «Негосударственный пенсионный фонд «Первый национальный пенсионный фонд» (1-й НПФ АО)

Адрес: 125009, г. Москва, ул. Большая Дмитровка, д. 23, стр. 1

ИНН 7718002769, КПП 771001001

Получатель: Государственная корпорация «Агентство по страхованию вкладов» ИНН/КПП: 7708514824 / 770901001;

Адрес: 109240, г. Москва, ул. Высоцкого, д. 4 Р/с 40503810045250006051

в ГУ Банка России по ЦФО, г Москва 35 БИК: 044525000

Счет 1-й НПФ АО в государственной корпорации «Агентство по страхованию вкладов» (ИНН 7708514824, КПП 770901001) - № 76/13-3-030

Тел.: +7 (495) 725-31-27, доб. 47-28

Заказчик2

Акционерное общество «Негосударственный пенсионный фонд металлургов» (АО «НПФ Металлургов»)

Адрес: 119334, г. Москва, пр-т Ленинский, д. 49 (ОГРН 1147799010974, ИНН 7736129662)

Получатель: Государственная корпорация «Агентство по страхованию вкладов» Адрес: 109240, г. Москва, ул. Высоцкого, д. 4;

ИНН/КПП: 7708514824 / 770901001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35;

Расчетный счет: 40503810045250006051;

БИК: 044525000;

счет АО «НПФ Металлургов» № 76/13-3-033

Заказчик3

Акционерное общество «Негосударственный Пенсионный Фонд «МЕЧЕЛ-ФОНД» (АО «НПФ

«МЕЧЕЛ-ФОНД»

Адрес: 652873, Кемеровская обл., г. Междуреченск, пр-кт Шахтеров, д. 37, корп. 4а (ОГРН 1144200001109, ИНН 4214999274)

Получатель: Государственная корпорация «Агентство по страхованию вкладов» Адрес: 109240, г. Москва, ул. Высоцкого, д. 4;

ИНН/КПП: 7708514824 / 770901001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35; Расчетный счет: 40503810045250006051;

БИК: 044525000;

счет АО «НПФ «МЕЧЕЛ-ФОНД» № 76/13-3-031

Заказчик4

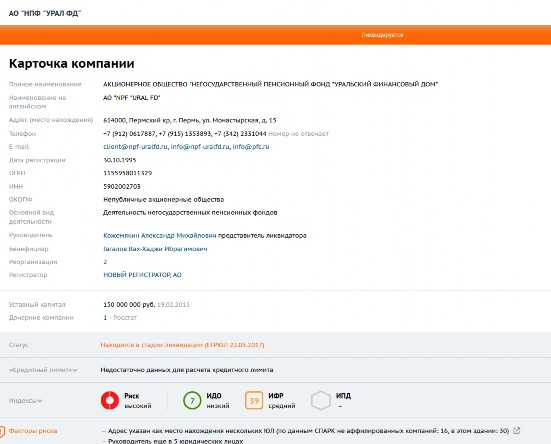

Акционерное общество «Негосударственный пенсионный фонд «Уральский финансовый дом» (АО «НПФ «Урал ФД»)

Адрес: 614000, г. Пермь, ул. Монастырская, д. 15 (ОГРН 1155958011329, ИНН 5902002703) Получатель: Государственная корпорация «Агентство по страхованию вкладов»

Адрес: 109240, г. Москва, ул. Высоцкого, д. 4; ИНН/КПП: 7708514824 / 770901001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35; Расчетный счет: 40503810045250006051;

БИК: 044525000;

счет АО «НПФ «Урал ФД» № 76/13-3-032 Тел.: +7(495)725-31-33, доб. 53-33

Заказчик5

Акционерное общество «Негосударственный пенсионный фонд «ЦЕРИХ» (АО «НПФ «ЦЕРИХ» 652873, Кемеровская область, г. Междуреченск, пр-т Шахтеров, д. 37, офис 35

(ОГРН 1147799009291, ИНН 7704300638)

Получатель: Государственная корпорация «Агентство по страхованию вкладов» Адрес: 109240, г. Москва, ул. Высоцкого, д. 4;

ИНН/КПП: 7708514824 / 770901001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35; Расчетный счет: 40503810045250006051;

БИК: 044525000;

счет АО «НПФ «ЦЕРИХ» № 76/13-3-029

Заказчик 6

Акционерное общество «Негосударственный Пенсионный Фонд «Торгово-промышленный пенсионный фонд» (АО «НПФ «ТПП фонд»)

Адрес:123100, г. Москва, 1-й Красногвардейский пр-д, д. 12, стр. 2 (ОГРН 1157700001942, ИНН 7703067315)

Получатель: Государственная корпорация «Агентство по страхованию вкладов» Адрес: 109240, г. Москва, ул. Высоцкого, д. 4;

ИНН/КПП: 7708514824 / 770901001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35; Расчетный счет: 40503810045250006051;

БИК: 044525000;

счет АО «НПФ «ТПП фонд» № 76/13-3-034

Заказчик7

Акционерное общество «Негосударственный пенсионный фонд «Эрэл» (АО НПФ «Эрэл» Адрес: 677027, Республика Саха (Якутия), г. Якутск, ул. Орджоникидзе, д. 34, кор. 2, оф. 1 (ОГРН 1141400001093, ИНН 1435973254)

Получатель: Государственная корпорация «Агентство по страхованию вкладов» Адрес: 109240, г. Москва, ул. Высоцкого, д. 4;

ИНН/КПП: 7708514824 / 770901001;

Банк получателя: ГУ Банка России по ЦФО, г. Москва 35; Расчетный счет: 40503810045250006051;

БИК: 044525000;

счет АО НПФ «Эрэл» № 76/13-3-020

Сведения об Оценщиках

Таблица 4

Полное имя

Титов Сергей Борисович

Квалификация, документы о профессиональном образовании

«Московской финансово-промышленной академии (МФПА)» по программе профессиональной переподготовки «Оценка стоимости предприятия (бизнеса)», дата выдачи 01.02.2008 г.

№000025-005 от 13.09.2013 г.

Стаж работы в области оценки

с 2006 г.

Информация о членстве в саморегулируемой организации оценщиков

НП «Деловой Союз Оценщиков» (рег. №0606)

Сведения о страховании гражданской ответственности

Гражданская ответственность застрахована в ОСАО «Ингосстрах» (страховой полис №433-566-059025/17, срок действия: 28.09.2017 г.-27.09.2018 г.)

Сведения об организации, с которой оценщик заключил трудовой договор

Общество с ограниченной ответственностью «Экспертно-правовое Бюро» ОГРН 1037739196296 от 23.01.2003 г.

ИНН 7731254282 КПП 773101001

Юридический адрес: 121596, г. Москва, ул. Горбунова, д. 2, стр. 3, этаж 9, пом. II, ком. 52

Место нахождения и почтовый адрес: 109180, Москва, ул. Большая Якиманка, д. 31, комн. 315

тел./факс (499) 238-00-09; моб. тел.: (916) 323-95-95

р/с 40702810400000062032 в АО «Райффайзенбанк» г. Москва к/с 30101810200000000700 БИК 044525700

эл. почта: oooepb@mail.ru, сайт: www.expburo.ru

Сведения о страховании гражданской ответственности организации, с которой оценщик заключил трудовой договор

Гражданская ответственность ООО «Экспертно-правовое Бюро» застрахована в САО «ВСК», страховой полис № 1700SB4003346 от 07.07.2017, период страхования с 07.07.2017. по 06.07.2018, страховая сумма 5 000 000 рублей (Пять миллионов рублей); страховой полис № 180Е0В4070131 от 21.06.2017, период страхования с 07.07.2018. по 06.07.2019, страховая сумма 5 000 000 рублей (Пять миллионов рублей)

Диплом ВСА № 0175537 Государственного образовательного учреждения высшего профессионального образования «Рязанский государственный радиотехнический университет». Квалификация «информатик-экономист», дата выдачи 30.06.2006 г.

Диплом о профессиональной переподготовке ПП № 984230, выдан НОУ

Свидетельство о повышении квалификации, рег.№ ПК-878, выданное Федеральным государственным бюджетным образовательным учреждением высшего профессионального образования «Тульский государственный университет», по программе «Оценочная деятельность», дата выдачи 19.03.2011г.

Квалификационный аттестат о сдаче единого квалификационного экзамена

Квалификационный аттестат в области оценочной деятельности №006277-3 от 16.03.2018 г. (оценка бизнеса)

Квалификационный аттестат в области оценочной деятельности №000017-1 от 05.09.2017 г. (оценка недвижимости)

Квалификационный аттестат в области оценочной деятельности №000950-2 от 24.11.2017 г. (оценка движимого имущества)

Отчет полностью подготовлен оценщиком Титовым С.Б. Иные организации или специалисты к составлению настоящего отчета не привлекались.

Допущения и ограничивающие условия, использованные оценщиком при проведении оценки

Исходя из нижеследующей трактовки и договоренностей, настоящие Условия подразумевают их полное и однозначное понимание Сторонами, а так же факт того, что все

положения, результаты переговоров и заявления, не оговоренные в тексте настоящего Договора и Отчета об оценке, не имеют силы.

Настоящие Условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих сторон.

Отчет об оценке, составленный Исполнителем во исполнение настоящего Договора, достоверен в полном объеме и лишь в указанных в тексте целях, в соответствии с предполагаемым использованием результатов оценки.

В своих действиях Оценщик поступает как независимый исполнитель. Оценщик исходит из того, что предоставленная Заказчиком информация является точной и правдивой, и не проводит её проверку.

Заказчик принимает условие заранее освободить, обезопасить ООО «Экспертно-правовое Бюро» и оценщиков, выполняющих оценку в рамках настоящего договора (далее – оценщики), и по желанию защитить от всякого рода расходов и материальной ответственности, происходящих из-за иска третьих сторон к ООО «Экспертно-правовое Бюро» и оценщикам, вследствие легального использования третьими сторонами результатов оказания услуг ООО «Экспертно- правовое Бюро», кроме случаев, когда окончательным судебным постановлением определено, что убытки, потери и задолженности были следствием мошенничества, общей халатности и умышленно неправомочных действий ООО «Экспертно-правовое Бюро» и оценщиков в процессе выполнения обязательств по настоящему Договору.

От Исполнителя не требуется проведения дополнительных работ или дачи показаний и присутствия в суде в связи с имуществом или имущественными правами, связанными с объектом оценки, если только не будут заключены иные соглашения.

Оценщик не принимает на себя ответственность за описание правового состояния имущества и вопросы, подразумевающие обсуждение юридических аспектов права собственности. Права собственности на рассматриваемое имущество, а так же имущественные права предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Имущество оценивается свободным от каких бы то ни было прав удержания или долговых обязательств под залог, если иное не оговорено специально. Оценщик исходит из того, что существует полное соответствие правового положения собственности требованиям нормативных документов государственного и местного уровня.

Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оценку. Оценщик не несет ответственности за наличие таких скрытых фактов, ни за необходимость выявления таковых.

Сведения, полученные ООО «Экспертно-правовое Бюро» и оценщиком, содержащиеся в Отчете, считаются достоверными. Однако Исполнитель не может гарантировать абсолютную точность информации, поэтому для всех сведений указан источник информации.

Мнение оценщика относительно стоимости объекта оценки действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, политических, экономических, юридических, природных и иных условий, которые могут повлиять на стоимость оцениваемого объекта, но не могли быть учтены нами на дату оценки.

Отчет об оценке содержит профессиональное мнение оценщика относительно стоимости оцениваемого объекта и не является гарантией того, что имущество перейдет из рук в руки по цене, равной указанной в отчете стоимости.

В рамках данного отчета расчеты проведены c использованием программного комплекса Microsoft Office Ехсеl 2010 и могут незначительно отличаться при перерасчете на других вычислительных устройствах, например, калькуляторе.

Итоговая величина рыночной стоимости объекта оценки может быть рекомендована для целей совершения сделки с объектом оценки, если с даты составления настоящего Отчета до даты сделки прошло не более 6 месяцев.

Применяемые стандарты оценочной деятельности и обоснование их применения

Отчет об оценке составлен в соответствии с требованиями Федерального закона от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации»

Применяемые федеральные стандарты оценочной деятельности:

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)», утвержден приказом Минэкономразвития России от 20 мая 2015 г. № 297;

Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО N 2)», утвержден приказом Минэкономразвития России от 20 мая 2015 г. № 298;

Федеральный стандарт оценки «Требования к отчету об оценке (ФСО N 3)», утвержден приказом Минэкономразвития России от 20 мая 2015 г. № 299;

Данные стандарты обязательны к применению всеми субъектами оценочной деятельности на территории Российской Федерации.

Применяемые стандарты НП СРО «Деловой союз оценщиков»:

Правила оценочной деятельности НП СРО «Деловой Союз Оценщиков», утверждены Решением Президиума Некоммерческого партнерства СРО «Деловой союз оценщиков» (Протокол № 8.1 от 03 марта 2011 года);

Стандарт оценки НП СРО «Деловой Союз Оценщиков» ОСТ ДСО 2.03 «Составление отчета об оценке», утвержден Решением Президиума Некоммерческого партнерства СРО

«Деловой Союз Оценщиков» (Протокол № 59 от 10 августа 2015 года);

Обоснование применения – обязательны к применению всеми членами НП СРО «ДСО».

Определение рыночной стоимости

В соответствии с Законом «Об оценочной деятельности в Российской Федерации» под рыночной стоимостью объекта оценки понимается «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чей-либо стороны не было;

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

1 Федеральный закон от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации»

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.2

Содержание и объем работ, использованных для проведения оценки

При проведении оценки были выполнены следующие работы:

Сбор информации о качественных и количественных характеристиках, текущем использовании объекта оценки.

Проведение интервью с представителями Заказчика с целью сбора информации об объекте оценки.

Сбор необходимой для проведения оценки информации (сбор рыночных данных, цены продаж (предложений) аналогичных объектов недвижимости, сбор данных для расчета корректировок, цены на строительство объектов и пр.).

Анализ достаточности и достоверности полученной информации.

Анализ рынка и выявление ценообразующих факторов на рынке объекта оценки.

Выбор подходов к оценке стоимости и выбор метода (методов) расчета в рамках каждого из подходов к оценке.

Осуществление необходимых расчетов для установления стоимости в рамках выбранных подходов к оценке.

Согласование результатов оценки стоимости, полученных различными методами и подходами, если применялось несколько подходов и методов к установлению стоимости, и получение итогового значения стоимости объекта.

Подготовка отчета об оценке.

-

Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Для определения рыночной стоимости объекта оценки Оценщиком была проанализирована следующая информация:

Данные Заказчика;

Копии определений Судов о включении 1-й НПФ АО, АО «НПФ Металлургов», АО «НПФ «МЕЧЕЛ-ФОНД», АО «НПФ «Урал ФД», АО «НПФ «ЦЕРИХ», АО

«НПФ «ТПП фонд», АО НПФ «Эрэл» в третью очередь кредиторов ЗАО «Паллада Эссет Менеджмент»;

Анализ финансового состояния ЗАО «Паллада Эссет Менеджмент», подготовленный конкурсным управляющим Лопаткиным А.И.

Анализ сделок ЗАО «Паллада Эссет Менеджмент», подготовленный конкурсным управляющим Лопаткиным А.И.

Сведения о кредиторах 1, 2 и 3 очередей ЗАО «Паллада Эссет Менеджмент»;

Прочие документы;

Данные, собранные Оценщиком;

Общий макроэкономический анализ и анализ сегмента рынка имущества, аналогичного объекту оценки;

Данные системы «Информационный ресурс «Спарк» (Источник: http://www.spark- interfax.ru/).

2 Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО N 2).

Анализ достаточности и достоверности информации для проведения оценки

Оценщику были представлены документы, содержащие количественные и качественные характеристики объекта оценки (приведены в приложении), в полном объеме. Остальная информация была получена из сети Интернет, в процессе интервью с представителями Заказчика.

Поскольку получившиеся в процессе сбора информации данные являются достаточно однородными, полагаем, что собранные данные удовлетворяют требованиям достаточности и достоверности.

Анализ достаточности информации показал, что полученная от Заказчика и из других источников информация является достаточной для проведения оценки. Полагаем, на основе имеющейся информации, что использование дополнительной информации не приведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки.

В процессе подготовки настоящего отчета, оценщик исходил из достоверности предоставленных Заказчиком документов, а также сведений, сообщенных во время интервью в процессе сбора рыночных данных. По мнению оценщика, документы, представленные Заказчиком, достоверны, т.к. данных, которые бы противоречили сообщенной Заказчиком информации, не имеется.

Анализ достоверности имеющейся информации показал, что полученная от Заказчика и из других источников информация не противоречит друг другу, поэтому может быть признана достоверной, если не будут представлены новые факты, которые поставят под сомнение достоверность информации.

9.3.1. Сведения об имущественных правах, обременениях, связанных с объектом оценки

В рамках настоящего отчета оценке подлежат права требования по Инвестиционному Контракту.

Часть 1. Раздел 3. Глава 24. Статья 382. ГК РФ гласит:

«Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона»

Для целей настоящего Отчета об оценке право на объект оценки предполагается полностью соответствующими требованиям законодательства. Однако оценщики не осуществляют детальное описание правового состояния оцениваемого имущества и вопросов, подразумевающих обсуждение юридических аспектов прав собственности на него.

Обременения оцениваемого права

В рамках настоящего Отчета под обременением понимается ограничение права собственности и других вещных прав на объект правами других лиц (например, залог, аренда, сервитут и др.). Различают обременения в силу закона и обременения в силу договора.

В рамках настоящего Отчета оценка выполнена без учета каких-либо обременений оцениваемых прав.

9.3.2. Сведения о количественных и качественных характеристиках объекта оценки

Объектом оценки являются права требования к ЗАО «Паллада Эссет Менеджмент» со стороны кредиторов третьей очереди:

Состав объекта оценки

Таблица 1

№ п/п

Наименование объекта

Сумма (размер требований), руб.

Основание

1

Права требования 1-й НПФ АО к ЗАО

«Паллада Эссет Менеджмент»

5 169 476 418,67

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

2

Права требования АО «НПФ Металлургов» к ЗАО «Паллада Эссет Менеджмент»

781 737 687,78

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

3

Права требования АО «НПФ «МЕЧЕЛ- ФОНД» к ЗАО «Паллада Эссет Менеджмент»

2 799 823 609,96

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

4

Права требования АО «НПФ «Урал ФД» к ЗАО «Паллада Эссет Менеджмент»

380 044 742,51

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

5

Права требования АО «НПФ «ЦЕРИХ» к ЗАО «Паллада Эссет Менеджмент»

555 493 172,59

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

6

Права требования АО «НПФ «ТПП фонд» к ЗАО «Паллада Эссет Менеджмент»

651 246 659,55

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

7

Права требования АО НПФ «Эрэл» к ЗАО

«Паллада Эссет Менеджмент»

7 118 342,81

Определение Арбитражного суда города Москвы по делу № А40-71340/17-74-105 от 18.09.2017

Итого:

10 344 940 633,87

Сведения о текущем размере задолженности

По сведениям, имеющимся в распоряжении Оценщика, по состоянию на дату оценки задолженность в размере 10 344 940 633,87 руб. полностью не погашена.

9.3.3. Описание ЗАО «Паллада Эссет Менеджмент»

Поскольку стоимость права требования зависит от способности должника погасить обязательства, ниже приведено описание ЗАО «Паллада Эссет Менеджмент» и характеристика его деятельности.

Сведения о ЗАО «Паллада Эссет Менеджмент»

Таблица 2

Полное наименование

Закрытое акционерное общество «Паллада Эссет Менеджмент»

Сокращенное наименование

ЗАО «Паллада Эссет Менеджмент»

Местонахождение

127006, г. Москва, пер. Старопименовский, д. 18

Дата первичной регистрации

31.07.1996

ИНН

7710199697

КПП

771001001

ОГРН

1027739145060

Дата присвоения

04.09.2002

Источник: http://www.spark-interfax.ru/

Виды деятельности

Источник: http://www.spark-interfax.ru/

На дату оценки деятельность Общества фактически не ведется в виду признания его банкротом.

«Паллада» Центральным Банком России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, в соответствии с действующим законодательством возникли основания для прекращения всех открытых и интервальных фондов, находившихся в доверительном управлении ЗАО «Паллада». Лицом, осуществляющим прекращение фондов является специализированный депозитарий ПАО РОСБАНК.

Бухгалтерская отчетность и финансовое состояние

Ретроспективные данные бухгалтерской отчетности Общества представлены в таблицах ниже.

Бухгалтерский баланс ЗАО «Паллада Эссет Менеджмент»

Таблица 3

Наименование

31.12.2013

31.12.2014

31.12.2015

31.12.2016

Актив

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

2

1

0

0

Основные средства

68

517

311

0

Незавершенное строительство

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

162 151

162 530

0

10 810

Отложенные налоговые активы

9 479

9 479

9 479

Прочие внеоборотные активы

13 628

11 583

9 540

ИТОГО по разделу I

185 328

184 110

19 330

10 810

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

1 740

2

1

0

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

71 203

85 734

180 779

55 146

Краткосрочные финансовые вложения

0

0

102 308

0

Денежные средства

1 350

1 432

2 123

1 606

Прочие оборотные активы

ИТОГО по разделу II

74 293

87 168

285 211

56 752

БАЛАНС

259 621

271 278

304 541

67 562

Наименование

31.12.2013

31.12.2014

31.12.2015

31.12.2016

Пассив

III. КАПИТАЛЫ И РЕЗЕРВЫ

Уставный капитал

101 914

101 914

101 914

101 914

Собственные акции, выкупленные у акционеров

Добавочный капитал

1 870

1 870

1 870

1 303

Резервный капитал

3 487

3 508

4 055

4 055

Нераспределенная прибыль

134 879

145 775

154 617

-252 884

ИТОГО по разделу III

242 150

253 067

262 456

-145 612

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

Отложенные налоговые обязательства

8 685

8 685

8 685

0

Прочие долгосрочные обязательства

ИТОГО по разделу IV

8 685

8 685

8 685

0

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

0

0

0

1 667

Кредиторская задолженность

5 110

4 371

28 155

43 201

Задолженность участникам (учредителям) по выплате доходов

Доходы будущих периодов

Оценочные обязательства

3 676

5 155

5 245

168 306

Прочие краткосрочные обязательства

ИТОГО по разделу V

8 786

9 526

33 400

213 174

БАЛАНС

259 621

271 278

304 541

67 562

Источник: Анализ сделок ЗАО «Паллада Эссет Менеджмент», подготовленный конкурсным управляющим

Лопаткиным А.И.

Отчет о прибылях и убытках ЗАО «Паллада Эссет Менеджмент»

Таблица 4

Наименование показателя

2014

2015

2016

Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ,

675 752

1 996 646

174 159

Себестоимость проданных товаров, продукции,

-770 151

-2 264 789

-127 364

Валовая прибыль

-94 399

-268 143

46 795

Коммерческие расходы

Управленческие расходы

-137 229

-141 033

-88 363

Прибыль (убыток) от продаж

-231 628

-409 176

-41 568

Прочие доходы и расходы

Проценты к получению

13 117

11 413

7 585

Проценты к уплате

0

0

0

Доходы от участия в других организациях

Прочие доходы

243 175

453 324

17 412

Прочие расходы

-11 998

-22 052

-390 703

Прибыль (убыток) до налогообложения

12 666

33 509

-407 274

Отложенные налоговые активы

Отложенные налоговые обязательства

Текущий налог на прибыль

-1 741

-24 121

0

Прочее

-8

0

-794

Чистая прибыль (убыток) отчетного периода

10 917

9 388

-408 068

Источник: http://www.spark-interfax.ru/

Комментарии к бухгалтерской отчетности:

На последнюю отчетную дату собственный капитал Компании отрицателен, что говорит о невозможности целиком погасить обязательства за счет реализации активов.

По данным отчета о прибылях и убытках за 2016 год, объем основной деятельности Компании кратно снизился, по итогам 2016 года получен убыток в размере более 400 млн. рублей.

В связи с аннулированием лицензии ЗАО «Паллада» Центральным Банком России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, дальнейшая работа Компании по основному виду деятельности представляется маловероятной. Решением Арбитражного суда города Москвы от 26.05.2017 г. должник ЗАО «Паллада Эссет Менеджмент» (ИНН 7710199697, ОГРН 1027739145060) признан несостоятельным (банкротом).

Учитывая изложенные факторы, дальнейшая оценка прав требований проводилась исходя из предположения о реализации имущества ЗАО «Паллада Эссет Менеджмент» для удовлетворения требований кредиторов.

Ниже приведен состав активов и обязательств Компании.

Внеоборотные активы Общества на последнюю отчетную дату были представлены долгосрочными финансовыми вложениями на сумму 10 810 тыс. руб. (16% от совокупных активов). У Оценщика отсутствует информация о составе и структуре данных активов. В дальнейших расчетах Оценщик исходил из предположения, что данные активы могут быть реализованы на открытом рынке по балансовой стоимости, то есть балансовая стоимость является адекватной оценкой рыночной стоимости.

Оборотные активы представлены дебиторской задолженностью (55 146 тыс. руб. или 82% совокупных активов) и денежными средствами (1 606 тыс. руб. или 2%).

Более подробно дебиторская задолженность проанализирована в разделе 14. «Определение рыночной стоимости объекта оценки в рамках доходного подхода» настоящего Отчета.

Денежные средства являются абсолютно ликвидным активом и могут быть направлены на погашение задолженности перед кредиторами.

Прочие активы у Общества на последнюю отчетную дату отсутствовали.

Состав кредиторов 1, 2 и 3 очередей, в соответствии с отчетом конкурсного управляющего, представлен в таблице.

Кредиторы ЗАО «Паллада Эссет Менеджмент»

Таблица 5

Очередь кредиторов

Сумма требований, руб.

1

0

2

1 159 037

3

10 513 470 266

Итого

10 514 629 303

Выводы по результатам анализа:

Таким образом, учитывая изложенные выше факторы, финансовое состояние ЗАО «Паллада Эссет Менеджмент», с точки зрения возможности погашения обязательств можно охарактеризовать как неудовлетворительное, величина требований кредиторов кратно превышает имеющиеся на балансе общества активы.

Анализ рынка объекта оценки, а также анализ других внешних факторов, не относящихся непосредственно к объекту оценки, но влияющих на его стоимость

Главные макроэкономические факторы, влияющие на стоимость недвижимости в России.

Основные макроэкономические и социальные факторы, влияющие на стоимость недвижимости

Таблица 6

Фактор

Влияние

ВВП страны, региона

Рост ВВП страны, региона – рост стоимости недвижимости

Инфляция

Рост инфляции – рост стоимости недвижимости

Кредитные ставки

Рост кредитных ставок – снижение стоимости

Разрешения на застройку, объемы строительства

Снижение количества разрешений, снижение предложения – рост стоимости Увеличение объемов строительства, предложения недвижимости – стабилизация или снижение стоимости недвижимости

Данные факторы оказывают опосредованное влияние на цены на недвижимость через основные ценообразующие факторы, которые показаны далее.

Определение сегмента рынка, к которому принадлежит оцениваемый объект

Объекты прав требования по инвестиционным контрактам могут быть отнесены к сегменту прав требования. При этом, учитывая тот факт, что в данном случае оцениваемые права требования подразумевают переход права собственности на объект коммерческой (офисной) недвижимости, ниже будет представлен краткий анализ рынка коммерческой недвижимости Москвы.

Основные тенденции социально-экономического развития Российской Федерации в 1 квартале 2018 года3

По оценке Минэкономразвития России, в феврале ВВП увеличился на 1,3 % г/г (уточненная оценка за январь – 1,7 % г/г). Из базовых отраслей основной вклад в рост ВВП по-прежнему вносит промышленность. По оценке Минэкономразвития России, существенный положительный вклад в рост ВВП также продолжают вносить небазовые виды деятельности, в том числе сегмент профессиональных услуг и финансовая деятельность.

Оперативные индикаторы свидетельствуют о продолжении роста экономики темпами, близкими к наблюдаемым в январе-феврале. В марте продолжила устойчиво расти среднедневная погрузка грузов на железной дороге (+3,1 % г/г). Под влиянием холодной погоды как в России, так и в Европе рост добычи газа в марте составил 14,1 % г/г (по данным ЦДУ ТЭК). Холодная погода оказала поддержку и производству электроэнергии. Одновременно в марте наблюдалось ускорение роста в потреблении электроэнергии, очищенном от сезонного, календарного и температурного фактора, что указывает на продолжающийся рост в большинстве секторов промышленности. Значение индекса PMI в обрабатывающей промышленности в марте

сигнализирует о дальнейшем расширении производства, но замедляющимися темпами.

Высокая производственная активность сказалась на показателях рынка труда. Уровень безработицы продолжил снижаться и достиг очередного исторического минимума - 4,7 % SA в феврале после 4,9 % SA в январе. Высокими темпами растут заработные платы (+11,0 % г/г в январе в реальном выражении), что в первую очередь связано с доведением в 2018 году до целевых уровней оплаты труда отдельных категорий работников бюджетной сферы (социального сектора). В то же время вне социального сектора также наблюдается уверенный рост заработных плат.

На фоне ускорения темпов роста заработных плат удивительным выглядит замедление годовых темпов роста розничного товарооборота в феврале по сравнению с январем (до 1,8 % г/г с 2,8 % г/г). По-видимому, это связано с тем, что все большую долю в потребительских расходах домашних хозяйств начинают занимать не включаемые в розничный товарооборот трансакции (например, трансграничная интернет-торговля). В связи с этим для оценки состояния потребительского спроса большую значимость приобретают косвенные индикаторы, в частности индекс потребительских настроений. Этот показатель, очищенный от сезонности, в начале текущего года вырос до максимальных значений за всю историю наблюдений (104,7 и 104,0 в феврале и марте соответственно).

Введение новых санкционных мер в отношении российских компаний, бизнесменов и топ- менеджеров привели к повышению волатильности на финансовых рынках. Последствия для реального сектора российской экономики могут наступить только в случае долгосрочного сохранения негативных тенденций на финансовых рынках. Вместе с тем макроэкономическая политика последних лет была направлена на снижение чувствительности российской экономики к внешним шокам. За прошедшее с 2014 года время экономическим блоком расширенного

3 Источник: http://economy.gov.ru/wps/wcm/connect/8dd20f98-89eb-4fb8-94bd-68c7954b14fc/1804016.pdf?MOD=AJPERES&CACHEID=8dd20f98- 89eb-4fb8-94bd-68c7954b14fc

Мартовские данные о динамике потребительских цен (2,4 % г/г) оказались несколько выше ожидаемых Минэкономразвития России. В то же время темпы монетарной 1 инфляции, по оценке Минэкономразвития России, в марте сохранились на уровне февраля (2,5% г/г, 0,2 % м/м SA). Ослабление рубля в первой половине апреля может транслироваться в инфляцию только в случае, если окажется устойчивым. В связи с этим оценка темпов инфляции в апреле характеризуется высокой степенью неопределенности, однако наиболее вероятно, что темп роста цен окажется в диапазоне 0,3%–0,5% м/м (2,3–2,6% г/г).

Обзор финансового сектора экономики и рынка долгов4

Структурный профицит ликвидности в марте продолжил расширяться. По состоянию на 2 апреля его величина достигла 3,6 трлн. рублей по сравнению с 2,8 трлн. рублей на 1 марта. Увеличению профицита ликвидности в марте способствовали значительный приток средств по бюджетному каналу (855 млрд. рублей). Наряду с проведением депозитных операций, для абсорбирования избыточной ликвидности использовались облигации Банка России.

Задолженность по указанному инструменту в марте увеличилась на 0,4 трлн. рублей до 1,1 трлн. рублей.

Рост депозитной базы банков в феврале обеспечивался притоком вкладов населения. Рост вкладов физических лиц в феврале возобновился в помесячном выражении после сезонного снижения в январе. При этом годовой темп роста розничных депозитов увеличился до 7,9 % г/г 8 в феврале с 7,6 % г/г 8 в январе. Корпоративные депозиты, напротив, в феврале снизились по отношению к январю, а в годовом выражении показали замедление роста до 4,7% г/г 8 после 7,0

% 8 г/г в январе.

Корпоративный кредитный портфель третий месяц подряд демонстрирует положительную годовую динамику. В феврале его рост ускорился до 3,5% г/г 8 по сравнению с 2,9 % г/г 8 в январе.

При этом показатели, рассчитанные по сопоставимому кругу кредитных организаций, растут еще более высокими темпами – на 5,5 % г/г 8 в феврале после 4,6 % г/г 8 в январе. Поддержку корпоративному кредитованию оказывает продолжающееся снижение ставок по банковским кредитам нефинансовым организациям.

Увеличение кредитной активности наблюдается и на рынке потребительского кредитования. Темп роста кредитов населению (с учетом ипотечных жилищных кредитов)

увеличился до 14,7 % г/г 8 в феврале с 14,0 % г/г 8 в январе и достиг максимума с ноября 2014 года.

Ипотечные жилищные кредиты по-прежнему растут опережающими темпами (17,7 % г/г 8 в феврале после 16,4 % г/г 8 в январе). Темпы роста потребительских кредитов, кроме жилищных, также выросли – до 12,5 % г/г 8 в феврале с 12,2 % г/г 8 в январе.

Особенности рынка долгов компаний5

На рынке долгов компаний сделки заключаются следующими способами:

С помощью электронных площадок по торговле долгами.

С помощью специализированных посредников

Посредством прямых переговоров с кредиторами.

Перечень услуг электронных площадок по торговле долгами достаточно широк.

Размер комиссии электронной торговой площадки по разным данным составляет 2 - 5% от цены сделки. Дополнительно взимается фиксированная плата за регистрацию и размещение предложения о продаже или покупке.

Помимо этого, электронные торговые площадки выкупают представляющие для них интерес долги на себя.

В принципе, все те же услуги и действия осуществляют и специализированные брокеры, которые работают, как с несколькими торговыми площадками одновременно, так и напрямую с продавцами и покупателями напрямую, а также в своих интересах и за свой счёт.

5 Источник: Источник: «Анализ рынка долгов непубличных компаний», Слуцкий А.А., к.т.н., Вице – президент, член Совета Национальной Ассоциации Оценочных Компаний Финансовых Рынков http://tmpo.su/wp- content/uploads/2017/11/%D0%90%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7-

%D0%A0%D1%8B%D0%BD%D0%BA%D0%B0-

%D0%9A%D0%BE%D0%BF%D0%BE%D1%80%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B9-

%D0%94%D0%B5%D1%8C%D0%B8%D1%82%D0%BE%D1%80%D0%BA%D0%B8-1.pdf

Однако, кроме прямой покупки долга, с оплатой после заключения договора или перехода прав требования, брокерами практикуется покупка долгов по различным вариантам оплаты в зависимости от обоюдного интереса сторон:

покупка по схеме разделения доходов - покупка долга с минимальными первоначальными инвестициями и последующим разделением доходов с продавцом;

покупка в рассрочку - оплата долгов производится равными платежами до конца года либо единовременно по итогам оговоренного срока;

покупка с возвратом разницы - покупка осуществляется по максимальной цене, ориентированной на максимальное ожидаемое качество долга, однако, при снижении качества долга разница между фактом и планом компенсируется продавцом.

Продавцов долгов компаний можно разделить на три крупные категории, различающиеся рыночной мотивацией.

В то же самое время, по данным Finbox.Ru, покупка долгов компаний – способ заработка для некоторых компаний, для других – возможность реализовать свои имущественные права при банкротстве или ликвидации, а также способ пополнить оборотные средства, уступив часть прибыли покупателю долга.

Основные цели покупки долгов:

для дальнейшей перепродажи с прибылью через публичные торги;

взыскание задолженности с прибылью в порядке судопроизводства;

взыскание штрафов, пеней и неустоек с должника;

погашение своих обязательств купленным долгом кредитора или посредством взаимозачета требований с другим контрагентом, являющимся должником кредитора.

Каждый из данных способов имеет свои особенности. Объединяет их одно – достаточно длительная реализация, и, зачастую, не всегда выгодная.

Факторы, определяющие цену долга

В соответствии со статистическими данными, соотношение стоимости права требования и суммы задолженности позволяет вывести следующие диапазоны дисконта:6

данные коллекторских агентств → дисконт 30-50%;

данные по реализации задолженности на площадке ЗАО «Сбербанк-АСТ» → дисконт 10- 90%.

В среднем, временной интервал, необходимый для взыскания и урегулирования просроченной задолженности при обращении взыскания на предмет залога составляет 11-14 месяцев2.

Оцениваемые права требования относятся к сегменту рынка прав требования юридических лиц.

На рынке аналогичных объектов существует спрос со стороны профессиональных участников рынка (рынок сформирован), в связи с чем возможна продажа оцениваемых прав требования на открытом рынке путем публичного предложения о продаже.

Сроки реализации задолженности оцениваются участниками рынка в среднем в 11-14 месяцев для действующих компаний.

Анализ наиболее эффективного использования позволяет определить наиболее доходное и конкурентное использование объекта - то использование, которому соответствует максимальная стоимость объекта.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Как следует из определения рыночной стоимости, способ использования недвижимости, определяющий ее наиболее эффективное использование, должен быть типичен для рынка недвижимости того района, где она расположена. Оценщик на стадии анализа «экономической оправданности» сводит варианты использования Объекта к тем, которые наиболее вероятны в сложившихся рыночных реалиях и правовом поле. Наиболее эффективное использование - это

![]()

6 По материалам III Международной конференции АРБ по оценочной деятельности 11 – 12 октября 2012 г.)

типичное использование объектов, сопоставимых с объектом оценки, для данной местности, апробированное рынком.

Вариант использования, обеспечивающий максимальную доходность из всех законодательно и физически возможных вариантов при соответствующем уровне ассоциированных рисков, является наиболее эффективным использованием имеющихся улучшений.

В отношении объекта оценки – прав требования, учитывая их специфику - анализ наиболее эффективного варианта использования объекта оценки в данном случае нецелесообразен.

Основные понятия и методология процесса оценки

Описание подходов к оценке имущества

Для оценки недвижимости используются три основных (традиционных) подхода в соответствии со Стандартами оценки, обязательными к применению субъектами оценочной деятельности.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом-аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки

При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости Совершении сделки с объектом оценки не является необходимым условием для установления его стоимости.

Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки. Если в соответствии с законодательством Российской Федерации проведение оценки является обязательным, то с даты оценки до даты составления отчета об оценке должно пройти не более трех месяцев, за исключением случаев, когда законодательством Российской Федерации установлено иное

При установлении затрат определяется денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цену, уплаченную покупателем за объект оценки

При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

При проведении экспертизы отчета об оценке осуществляется совокупность мероприятий по проверке соблюдения оценщиком при проведении оценки объекта оценки требований законодательства Российской Федерации об оценочной деятельности и договора об оценке, а также достаточности и достоверности используемой информации, обоснованности сделанных оценщиком допущений, использования или отказа от использования подходов к оценке, согласования (обобщения) результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки

Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним

Инвестиционная стоимость (стоимость для конкретного лица или группы лиц при установленных данным лицом инвестиционных целях использования объекта оценки. при этом учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен)

Ликвидационная стоимость (определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции, меньший типичного срока экспозиции для рыночных условий, в условиях когда продавец вынужден совершить сделку по отчуждению имущества. Учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца отчуждать объект на условиях, не соответствующих рыночным.)

Кадастровая стоимость (определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки, в частности определяется для целей налогообложения).

Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов к оценке

Выбор подходов к оценке имущества

Для оценки недвижимости используются три основных (традиционных) подхода в соответствии со Стандартами оценки, обязательными к применению субъектами оценочной деятельности.

Методика оценки права требования тождественна методике оценки дебиторской задолженности.

Дебиторская задолженность является имуществом особого рода. В результате переуступки дебиторской задолженности продавец передает покупателю права требования для:

своевременного погашения Дебиторской задолженности покупателя, возникшей по другой сделке, а также предотвращения убытков;

получения от организации-Дебитора выгодных покупателю товаров (услуг);

установления контроля над организацией-Дебитором;

иных случаев.

При оценке следует учитывать, что покупатель с приобретением Права требования по задолженности, получает право требования пени, штрафа и неустойки, предусмотренные договором между должником и Дебитором (ст. 330, 395 ГК РФ). В связи с этим, основным подходом к оценке является доходный, а затратный и сравнительный являются вспомогательными.

Существует достаточно большое количество вариантов погашения и истребования Прав требования.

Для определения рыночной стоимости права требования необходимо учитывать то, что покупается право требования, в подавляющем большинстве случаев, с целью получения дохода при взыскании денежных средств или другого ликвидного имущества с организации–должника.

Следовательно, рыночной стоимостью здесь будет сумма, которая будет получена при взыскании расходов и его прибыли.

Корректная реализация методов сравнительного подхода в данном случае не представляется возможным по следующим причинам:

отсутствие информации о деталях подобных сделок (как правило, затруднительно узнать историю возникновения задолженности, возможные особенности взаимодействия кредитора и должника;

большинство представленных на рынке цессии объектов представляют собой права требования физических и юридических лиц перед коммерческими банками, что подразумевает наличие договоров залога, поручительств и т.д., что делает такие права требования не сопоставимыми с оцениваемым;

права требования юридических лиц, предлагаемых на открытом рынке, имеют существенные различия между собой ввиду различного финансового состояния должников, условий договоров прав требований и т.д.

Учитывая изложенные факторы, сравнительный подход в рамках настоящего отчета не применялся.

Применение затратного подхода к оценке в случае оценки прав требований невозможно: затратный подход подразумевает анализ затрат на создание полностью аналогичного оцениваемому объекта, что в случае с задолженностью лишено экономического смысла.

Доходный подход в оценке прав требования реализуется с использованием метода дисконтирования ожидаемых денежных потоков от взыскания задолженности с учетом риска неполучения денежных средств по ним.

Используемая в рамках настоящего Отчета методика оценки прав требования основана на доходном подходе к оценке.

Определение рыночной стоимости объекта оценки в рамках доходного подхода

Объектом оценки являются права требования к ЗАО «Паллада Эссет Менеджмент» со стороны кредиторов третьей очереди:

Состав объекта оценки

Таблица 7

№ п/п

Наименование объекта

Сумма (размер требований), руб.

Основание

1

Права требования 1-й НПФ АО к ЗАО

«Паллада Эссет Менеджмент»

5 169 476 418,67

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

2

Права требования АО «НПФ Металлургов» к ЗАО «Паллада Эссет Менеджмент»

781 737 687,78

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

3

Права требования АО «НПФ «МЕЧЕЛ- ФОНД» к ЗАО «Паллада Эссет Менеджмент»

2 799 823 609,96

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

4

Права требования АО «НПФ «Урал ФД» к ЗАО «Паллада Эссет Менеджмент»

380 044 742,51

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

5

Права требования АО «НПФ «ЦЕРИХ» к ЗАО «Паллада Эссет Менеджмент»

555 493 172,59

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

6

Права требования АО «НПФ «ТПП фонд» к ЗАО «Паллада Эссет Менеджмент»

651 246 659,55

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

7

Права требования АО НПФ «Эрэл» к ЗАО

«Паллада Эссет Менеджмент»

7 118 342,81

Определение Арбитражного суда города Москвы по делу № А40- 71340/17-74-105 от 18.09.2017

Итого:

10 344 940 633,87

Доходный подход в оценке прав требования реализуется в данном случае с использованием метода дисконтирования ожидаемых денежных потоков от взыскания задолженности с учетом сроков погашения и риска неполучения денежных средств по ним.

Для определения рыночной стоимости прав требования необходимо во-первых, установить объем задолженности, реальный к взысканию (в % от номинала) и, во-вторых, определить срок погашения задолженности для учета фактора стоимости денег во времени.

Определение объема задолженности, реальной к возврату

Для определения реальной к возврату величины задолженности, Оценщик проанализировал состав и структуру активов ЗАО «Паллада Эссет Менеджмент», которые возможно реализовать с целью погашения обязательств Общества.

Внеоборотные активы Общества на последнюю отчетную дату были представлены долгосрочными финансовыми вложениями на сумму 10 810 тыс. руб. (16% от совокупных активов). У Оценщика отсутствует информация о составе и структуре данных активов. В дальнейших расчетах Оценщик исходил из предположения, что данные активы могут быть реализованы на открытом рынке по балансовой стоимости, то есть балансовая стоимость является адекватной оценкой рыночной стоимости.

Оборотные активы представлены дебиторской задолженностью (55 146 тыс. руб. или 82% совокупных активов) и денежными средствами (1 606 тыс. руб. или 2%).

Сведения о дебиторской задолженности, согласно данным Анализа финансового состояния ЗАО «Паллада Эссет Менеджмент», подготовленный конкурсным управляющим Лопаткиным А.И., представлены в таблице:

Структура дебиторской задолженности ЗАО «Паллада Эссет Менеджмент»

Таблица 8

Наименование

ИНН

Сумма задолженности, руб.

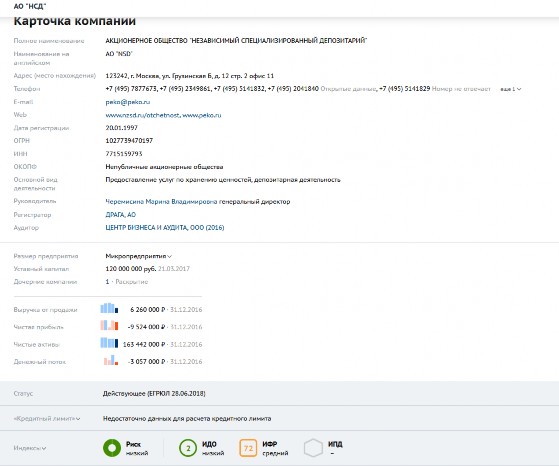

АО «НСД»

7715159793

36 572 395,80

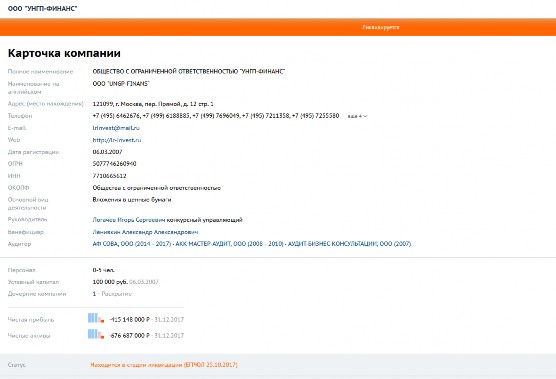

ООО «УНГП-ФИНАНС»

7710665612

15 607 576,08

АО «НПФ «ТПП ФОНД»

7703067315

5 783 515,45

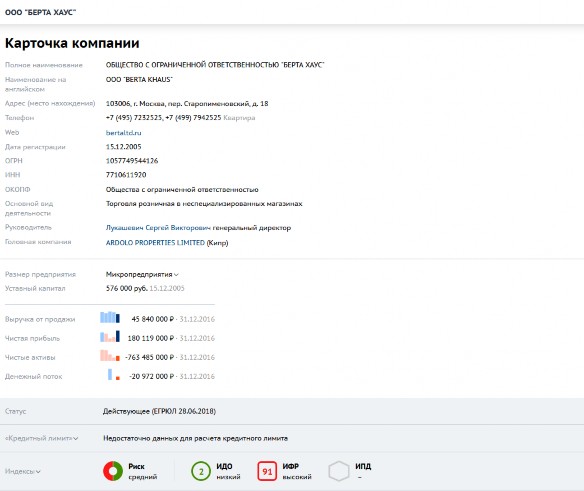

ООО «БЕРТА ХАУС»

7710611920

2 818 426,94

ООО «ДЕЛЬТА-ФИНАНС»

7706692282

1 506 021,30

МИ ФНС РОССИИ №9

7842338361

1 320 094,29

АО «НПФ «ЦЕРИХ»

7704300638

590 781,88

НО НПФ «УРАЛ ФД»

5906033100

516 017,53

1-й НПФ АО

7718002769

493 589,88

прочая

-

1 133 424,75

Итого

66 341 843,90

Оценщик проанализировал вероятность взыскания приведенной выше дебиторской задолженности в разрезе компаний-дебиторов, с учетом возможных факторов риска и неопределенности.

Учет неопределенности и рисков

Неопределенность, лежащую в основе риска, можно учесть в показателе веро-ятности исполнения заемщиком своих обязательств.

Оценка кредитного риска по выданным ссудам обычно на практике про-водится на основании анализа качества обслуживания заемщиком долга по ссуде, в соответствии с Положением ЦБР от 26 марта 2004 г. №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

В соответствии с указанным выше Положением ссуды классифицируются по следующим категориям качества:

(высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо не-надлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов);

категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов); V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что

обусловливает полное (в размере 100 процентов) обесценение ссуды.

Тогда, использую аналогию с классификацией ссуд, приведенную выше, оце-ниваемые права требования могут быть отнесены к различным категориям, согласно приведенной выше классификации.

Классификация ссуд/прав требования

Таблица 9

Описание

Обесценение в

% (мин)

Обесценение в

% (макс)

I (высшая) категория качества (стандартные ссуды/права требования)

0

0

II категория качества (нестандартные ссуды/права требования)

1

20

III категория качества (сомнительные ссуды/права требования)

21

50

IV категория качества (проблемные ссуды/права требования)

51

100

V (низшая) категория качества (безнадежные ссуды/права требования)

100

100

В соответствии с представленной выше классификацией, к проблемной и безнадежной задолженности были отнесены ссуды ликвидируемых компаний (обесценение 100%):

Примечание: необходимо отметить, что в состав дебиторской задолженности ЗАО «Паллада Эссет Менеджмент» входит задолженность АО «НПФ «ТПП ФОНД», АО «НПФ «ЦЕРИХ», НО НПФ «УРАЛ ФД», 1-й НПФ АО, то есть компаний, права требований которых оценивается в рамках настоящего Отчета. Вместе с тем, взаимный учет зачет требований, с учетом наличия задолженности ЗАО «Паллада Эссет Менеджмент» перед прочими кредиторами 2 и 3 очередей не проводился.

Анализ дебиторской задолженности в отношении АО «НСД» показал следующее:

По данным Анализа сделок ЗАО «Паллада Эссет Менеджмент», подготовленного конкурсным управляющим Лопаткиным А.И.:

Между Должником и АО «Независимый специализированный депозитарий» был заключен договор купли продажи ценных бумаг № 091216/4 от 09.12.2016 г. (далее - договор № 091216/4), согласно которому Должник (Продавец по договору № 091216/4) передает в собственность АО

«Независимый специализированный депозитарий» (Покупатель по договору № 091216/4) обыкновенные именные акции ПАО «Петрарко», а Покупатель принимает и оплачивает акции в порядке и сроки, предусмотренные договором. Сведения о предмете договора:

Вид, категория (тип) ценных бумаг – обыкновенные именные акции;

Форма выпуска ценных бумаг – бездокументарная;

Эмитент – Публичное акционерное общество «Петрарко» (ОГРН 1131831006042);

Государственный регистрационный номер выпуска акций: 1-01-57413-D;

Номинальная стоимость – 1, 00 (один) рубль за одну акцию;

Количество – 32 951 756 (тридцать два миллиона девятьсот пятьдесят одна тысяча семьсот пятьдесят шесть) штук;

Цена 1 (одной) акции – 1, 10987699

Сумма договора № 091216/4 составила – 36 572 395, 80 руб. Оплата суммы договора 091216/4 производится Покупателем в срок не позднее 09.12.2016 путем перечисления денежных средств на расчетный счет Продавца по реквизитам, указанным в разделе 7 договора № 1 (п. 1.1., п. 1.2., п. 2.1., п. 2.2. и п. 2.3. договора № 1).

В этот же день – 09.12.2016 между Должником и АО «Независимый специализированный депозитарий» был заключен договор купли продажи ценных бумаг № 091216/3 (далее по тексту

договор № 091216/3), согласно которому АО «Независимый специализированный депозитарий» (Продавец по договору № 091216/3) обязуется передать в собственность Должнику (Покупатель по договору № 091216/3), а Покупатель обязуется оплатить и принять следующие ценные бумаги (п. 1.1. договора № 091216/3).

Общая сумма сделки по договору составляет 36 572 395, 80 (Тридцать шесть миллионов пятьсот семьдесят две тысячи триста девяносто пять) рублей 80 копеек (п. 1.2. договора № 091216/3).

Покупатель (ЗАО «Паллада») обязуется в срок не позднее 09.12.2016 оплатить облигации, перечислив денежные средства в размере суммы сделки на счет Продавца, указанный в разделе 6 договора № 091216/3.

Продавец (АО «Независимый специализированный депозитарий») обязуется в срок не позднее 16.12.2016 передать Облигации в собственность Покупателю путем перевода их на счет депо Покупателя, указанный в разделе 6 договора № 091216/3.

Исходя из вышеизложенного видно, что ЗАО «Паллада Эссет Менеджмент» имела право требовать оплаты договора № 091216/4 и была должна по договору № 091216/3, и наоборот.

Кроме того, 09.12.2016 сторонами было подписано Соглашение о зачете встречных однородных требований, согласно которому, обязательства сторон по договору № 091216/4 и договору № 091216/3 считаются исполненными.

Согласно Отчета по совершенным сделкам и состоянию счетов клиента за 16.12.2016 пункта

2.2.1. «движение и остатки ценных бумаг» на счет Должника зачислено 34 890 штук облигаций эмитента ООО «Дельта-Финанс».

При этом ЗАО «Паллада Эссет Менеджмент», реализовав по договору № 091216/4 ценные бумаги ПАО «Петрарко» лишила себя и своих кредиторов имущества, которое могло быть реализовано и приобрело облигации по договору № 091216/3 эмитента ООО «Дельта-Финанс», который фактически находиться в состоянии дефолта.

Так, согласно письма ЗАО «Фондовая биржа ММВБ» от 11.07.2016 № 31-14/672 департаментом листинга ЗАО «ФБ ММВБ» была выявлена ситуация дефолта по биржевым процентным неконвертируемым документарным облигациям на предъявителя с обязательным централизованным хранением серии БО-01 ООО «Дельта-Финанс»:

идентификационный номер выпуска – 4В02-01-00120-R от 16.12.2013;

торговый код – RU000A0JUD67;

вид обязательства – выплата купонного дохода за 5-ый купонный период;

плановая дата исполнения обязательств по ценным бумагам – 23.06.2016.

Таким образом, на 23.06.2016 эмитент ООО «Дельта-Финанс» не исполнил своих обязательств перед иными держателями облигаций, помимо Должника по выплате

купонного дохода.

По состоянию на 22.12.2016, ООО «Дельта-Финанс» также не исполнил свои обязательства по выплате купонного дохода в размере 189 460 620, 72 руб., а на 22.06.2017 дефолт по

купонным выплатам составил 186 231 936, 42 руб.

Из изложенного выше можно сделать вывод, что эмитент ООО «Дельта-Финанс» находиться в неустойчивом финансовом состоянии, не способен исполнять свои обязательства перед держателями облигаций и его ценные бумаги обладают низкой ликвидностью. В связи со всем вышеизложенным, данная сделка также является сомнительной.

Таким образом, на дату оценки ЗАО «Паллада Эссет Менеджмент» фактически владеет облигациями ООО «Дельта-Финанс», которое находится в стадии ликвидации, то есть фактически стоимость данных активов может равняться нулю. Вместе с тем, АО «НСД» является действующим предприятием, возможно оспаривание указанной сделки и взыскание денежных средств в пользу ЗАО «Паллада Эссет Менеджмент», однако перспективы данного события не ясны.

Учитывая изложенное, данную дебиторскую задолженность можно отнести к категории проблемной (IV категория) с процентом обесценения близким к максимальному (диапазон 51- 100%). Для целей настоящего Отчета Оценщик использовал значение 90% из указанного диапазона.

Задолженность ООО «БЕРТА ХАУС» перед ЗАО «Паллада Эссет Менеджмент» образовалась в результате расторжения договора аренды и, по данным Анализа сделок ЗАО

«Паллада Эссет Менеджмент», подготовленного конкурсным управляющим Лопаткиным А.И., так же признана сомнительной.

Учитывая изложенное, данная задолженность отнесена к III категории качества (сомнительные ссуды/права требования), с максимальным уровнем дисконта для данной категории – 50%.

Задолженность МИ ФНС РОССИИ №9 и прочих дебиторов принята равной их номинальной стоимости. Расчет величины дебиторской задолженности к взысканию приведен в таблице.

Расчет стоимости дебиторской задолженности

Таблица 5

Наименование

ИНН

Сумма задолженности, руб.

Комментарий

Величина дисконта

Сумма задолженности к взысканию, руб.

АО "НСД"

7715159793

36 572 395,80

Сделка признана сомнительной, в зачет указанной задолженности получены облигации ООО "Дельта-финанс", которое на

дату оценки находится в стадии ликвидации

90%

3 657 240

ООО "УНГП- ФИНАНС"

7710665612

15 607 576,08

На дату оценки ООО "УНГП- ФИНАНС" находится в стадии ликвидации

100%

0

АО "НПФ "ТПП ФОНД"

7703067315

5 783 515,45

Задолженность компании- кредитора, компания в стадии ликвидации

100%

0

ООО "БЕРТА ХАУС"

7710611920

2 818 426,94

Действующая организация, по данным СПАРК Интерфакс имеет средний уровень риска, собственный капитал отрицательный

50%

1 409 213

ООО "ДЕЛЬТА- ФИНАНС"

7706692282

1 506 021,30

На дату оценки ООО "ДЕЛЬТА-ФИНАНС"

находится в стадии ликвидации

100%

0

Наименование

ИНН

Сумма задолженности, руб.

Комментарий

Величина дисконта

Сумма задолженности к взысканию, руб.

МИ ФНС РОССИИ

№9

7842338361

1 320 094,29

-

0%

1 320 094

АО "НПФ "ЦЕРИХ"

7704300638

590 781,88

Задолженность компании- кредитора, компания в стадии ликвидации

100%

0

НО НПФ "УРАЛ ФД"

5906033100

516 017,53

Задолженность компании- кредитора, компания в стадии ликвидации

100%

0

1-й НПФ АО

7718002769

493 589,88

Задолженность компании- кредитора, компания в стадии ликвидации

100%

0

прочая

1 133 424,75

-

1 133 425

Итого

66 341 843,90

7 519 972

Денежные средства являются абсолютно ликвидным активом и могут быть направлены на погашение задолженности перед кредиторами.

Так же необходимо отметить, что 1 и 2 очередь кредиторов имеют первоочередное право взыскания с должника по сравнению с оцениваемыми правами требования (3 очередь), в связи с чем полученная величина активов к взысканию была уменьшена на величину кредиторской задолженности 1 и 2 очереди.

Расчет величины активов, принимаемых к расчету, представлен в таблице ниже.

Расчет величины активов, принимаемых к расчету

Таблица 6

Наименование

Номинальная стоимость, руб.

Величина дисконта

Стоимость активов, руб.

Финансовые вложения

10 810 000

0%

10 810 000

Дебиторская задолженность

66 341 844

89%

7 519 972

Денежные средства

1 606 000

0%

1 606 000

Кредиторская задолженность 1

и 2 очереди

-1 159 037

-

-1 159 037

Итого

77 598 807

18 776 935

Учет стоимости денег во времени

Коэффициент, учитывающий стоимость денег во времени рассчитывается по следующей формуле.

Kt

-

t 1 r T

c

коэффициент, учитывающий стоимость денег во времени.

T

-

срок до даты платежа по задолженности, лет;

rс

-

сложная ставка дисконта.

K 1 , где

Обоснование ставки дисконтирования

Ставка дисконтирования представляет собой ожидаемую доходность потенци-ального инвестора, который планирует приобретение рассматриваемых прав требо-вания.

7 По материалам III Международной конференции Ассоциации Российских Банков по оценочной деятельности 11 – 12 октября 2012 г.)

При приобретении прав требования с целью взыскания задолженности, потенциальный инвестор будет нести следующие риски:

Риск потери платежеспособности должника (банкротства).

Риск ликвидности.

Компенсация операционного риска.

Кроме того, ставка дисконтирования учитывает безрисковую ставку доходности.

Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные воз¬можности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не воз-врата» .

Безрисковая ставка используется в качестве базовой, к которой добав¬ляются остальные (ранее перечисленные) составляющие - поправки на различные виды риска, связанные с особенностями оцениваемого актива.