содержание .. 3 4 5 6 ..

Доклад О СОСТОЯНИИ И ИСПОЛЬЗОВАНИИ МИНЕРАЛЬНО-СЫРЬЕВЫХ РЕСУРСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2016 И 2017 ГОДАХ - часть 5

УГОЛЬ

71

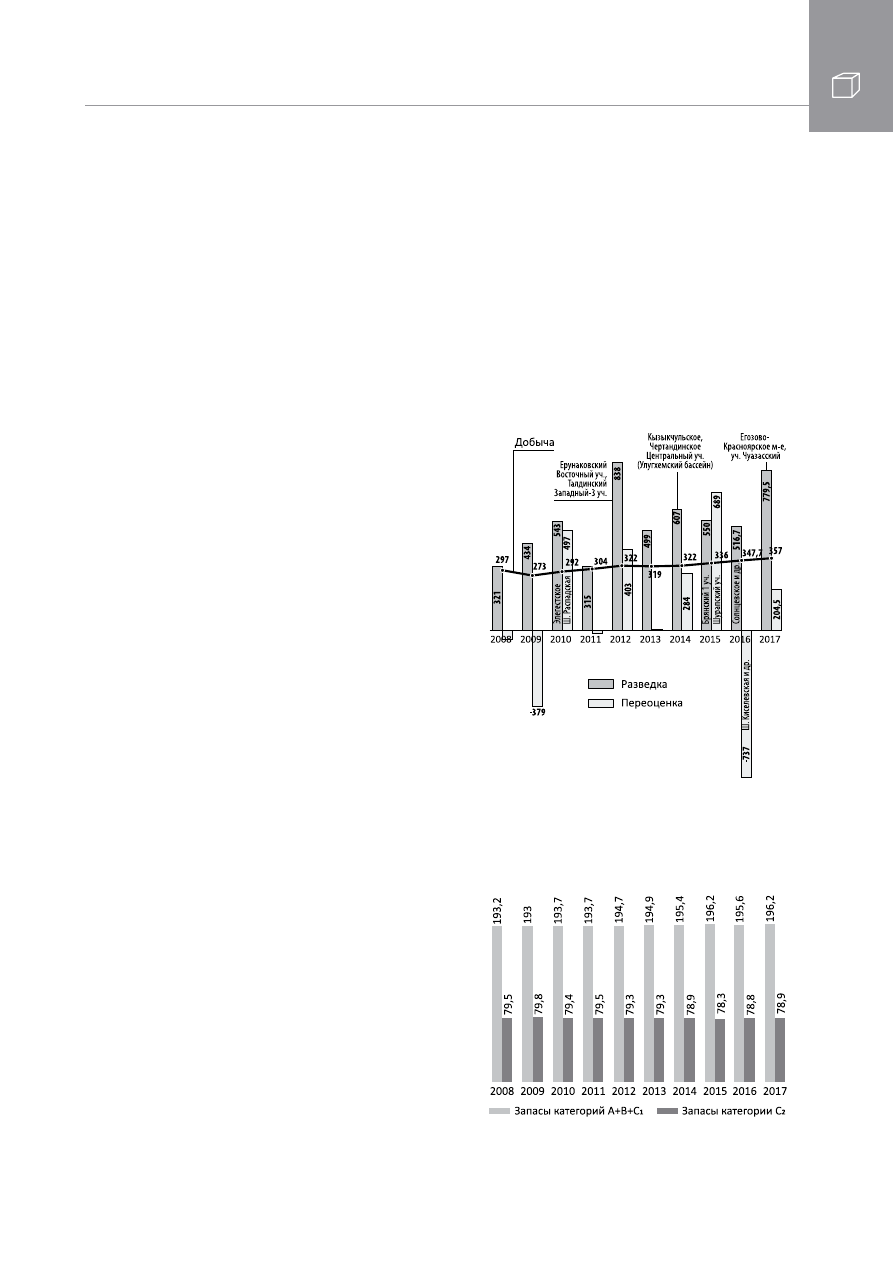

2016 г. запасы угля категорий А+В+С

1

сократи-

лись на 644 млн т (-0,3%) по сравнению с 2015 г.;

запасы категории С

2

, напротив, увеличились на

407,7 млн т (+0,5%).

Согласно предварительным данным, за

2017 г. прирост запасов угля категорий А+В+С

1

за счет геологоразведочных работ составил

779,5 млн т; почти весь он получен в Кузнецком

угольном бассейне. Основная его часть обеспе-

чена постановкой на государственный учет за-

пасов участков Менчерепский Северный Егозо-

во-Красноярского мес то рож де ния в количестве

248,5 млн т категорий А+В+С

1

и Чуазасский в

Кондомском угленосном районе в количестве

240,6 млн т по категориям А+В+С

1

и 43,3 млн т

по категории С

2

. Кроме того, впервые на госу-

дарственный учет поставлены участки Восточ-

ный-1 Нарыкского мес то рож де ния с запасами

57,5 млн т категорий А+В+С

1

и 209,7 млн т

категории С

2

и Кыргайский Промежуточный

Северо-Талдинского мес то рож де ния с запаса-

ми 23,3 млн т категорий А+В+С

1

и 10,6 млн т

категории С

2

. Еще 152,2 млн т запасов угля при-

ращено на глубоких горизонтах Красулинского

мес то рож де ния.

В 2016 г. за счет средств федерального бюд-

жета завершены поисковые работы на уголь на

Ундытканской площади в центральной части То-

кинского района Южно-Якутского бассейна, по

результатам которых апробированы прогнозные

ресурсы особо ценных коксующихся марок угля

(Ж и КЖ) категории Р

1

в количестве 1310,6 млн т

и Р

2

— 69,5 млн т.

По результатам поисковых работ, проведен-

ных ООО «Карская горная компания» в Не-

нецком АО на участках Янгарей-1 и Янгарей-2

апробированы прогнозные ресурсы угля в коли-

честве 3,6 млн т категорий Р

1

+Р

2

и 146,8 млн т

категории Р

3

. В Кемеровской области на участке

Талдинский Южный 3, являющемся продолже-

нием на глубину поля шахты Талдинская Юж-

ная, апробированы прогнозные ресурсы угля в

количестве 29,9 млн т категории Р

1

.

В 2017 г. прогнозные ресурсы угля апробиро-

ваны на Лемберовской перспективной площади

(участки р. Малая Лемберова, Верхнее Лембе-

рова и Малая Максимовка) Таймырского уголь-

ного бассейна в количестве 58 млн т категорий

Р

1

+Р

2

и 65 млн т категории Р

3

.

Добыча угля в России ежегодно увеличива-

ется для обеспечения стабильно растущих экс-

портных поставок. В 2016 г. количество добы-

того в России угля по маркшейдерским замерам

увеличилось на 3,5% и составило 347,7 млн т.

Валовая добыча (общее количество добытого,

включая пустую породу) оказалась на 3,3% боль-

ше, чем годом ранее, и составила 385,7 млн т. В

результате по этому показателю Россия почти

догнала уровень производства в СССР.

В целом, в добыче преобладают каменные

угли — в 2016 г. на их долю пришлось более 75%

Динамика прироста/убыли запасов угля

категорий А+В+С

1

и добычи в период

2008–2017 гг., млн т

Динамика запасов угля категорий А+В+С

1

+С

2

за 2008–2017 гг., млрд т