ОТЧЁТ об оценке автомобиля VW Tiguan VIN:XW8ZZZ5NZEG100001 в доаварийном состоянии

ОТЧЁТ

об оценке автомобиля

VW Tiguan VIN:XW8ZZZ5NZEG100001

в доаварийном состоянии и

права требования на возмещение убытков

в рамках договора его добровольного страхования (ущерб)

Дата оценки: 06.08.2015г.

Дата составления отчета: 30.03.2016г.

652

Архивный номер отчёта:

Нижний Новгород

2016

ЗАКЛЮЧЕНИЕ ПО РЕЗУЛЬТАТАМ ОЦЕНКИ.

Владимир Вячеславович!

Уважаемый

Оценщик согласно договора № 652 от 24.03.2016г. произвел расчёт рыночной стоимости автомобиля VW

Tiguan VIN:XW8ZZZ5NZEG100001 в доаварийном состоянии и права требования на возмещение убытков,

возникшего в результате повреждении автомобиля.

Оценка произведена по состоянию на

06.08.2015г.

Характеристика объекта оценки, описание методов, положений, условий и результаты оценки содержатся в

Отчет выполнен в полном соответствии с Федеральным законом № 135-ФЗ "Об оценочной

деятельности в Российской Федерации", Федеральными стандартами оценки ФСО №№ 1,2,3,10.

Основываясь на фактах, информации, предоставленной Заказчиком, ценах, сложившихся на

вторичном рынке и примененных в настоящем Отчете методах оценки с учетом принятых допущений и

предположений, Оценщик пришел к заключению, что наиболее вероятная рыночная стоимость объектов

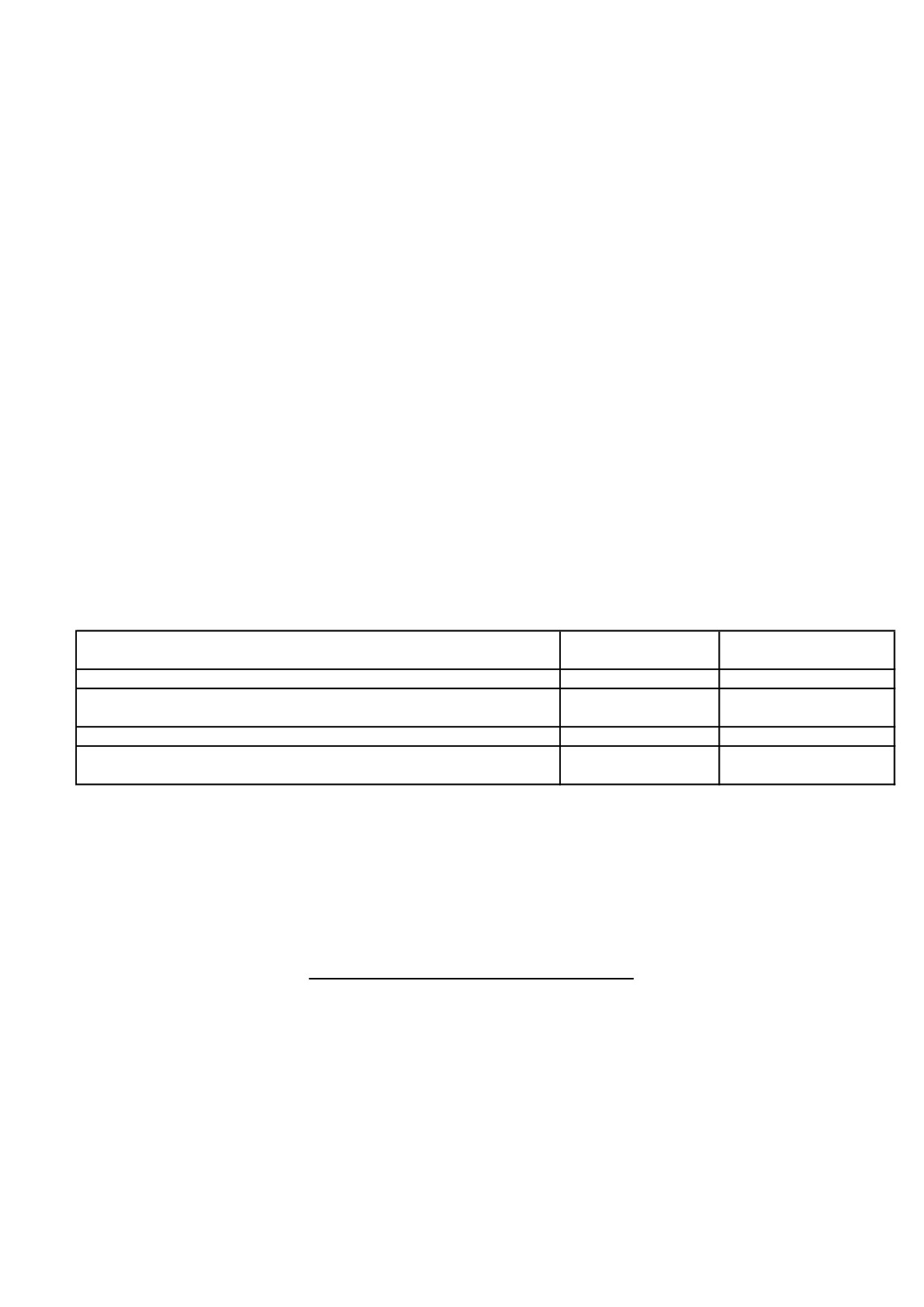

оценки на дату оценки составляет:

Стоимость с учетом

Объект оценки

Стоимость, руб.

износа, руб.

Автомобиль VW Tiguan VIN:XW8ZZZ5NZEG100001

1 089 000

Право требования на возмещение убытков, возникшее в

46 738

43 698

результате повреждения ТС, в составе:

- восстановительный ремонт

41 293

38 253

- величина утраты товарной (рыночной) стоимости

5 445

5 445

(Постановление Пленума ВС РФ № 20 от 27.06.2013г.)

В соответствии с основными принципами оценки Оценщик является независимым. Размер вознагражде-

ния за данную работу не ставился в зависимость от результатов оценки. У оценщика нет текущих или

будущих интересов в оцениваемой собственности, являющейся предметом настоящего отчета.

Оценщик

И.В.Кондаков

Страница 3

ОГЛАВЛЕНИЕ

1. ОБЩИЕ СВЕДЕНИЯ.

4

1.1. Основные факты и выводы

4

1.2. Перечень использованных при проведении оценки объекта оценки данных с

6

указанием источников их получения.

1.3. Заявление о соответствии.

6

1.4. Допущения и ограничительные условия, использованные оценщиком при

7

проведении оценки.

1.5. Применяемые стандарты оценочной деятельности и обоснование их применения.

7

2. ОСНОВНЫЕ ПОНЯТИЯ.

8

2.1. Используемые термины и определения.

8

2.2. Содержание и объем работ, использованных для проведения оценки (процедура

оценки).

8

2.3. Обоснование выбора подходов при определении стоимости объекта.

9

3. ОПИСАНИЕ ОБЪЕКТОВ ОЦЕНКИ.

10

4. ОБЗОР РЫНКА ОБЪЕКТОВ ОЦЕНКИ.

12

5. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ТС В ДОАВАРИЙНОМ СОСТОЯНИИ.

13

5.1. Расчёт составляющей стоимости, учитывающей разукомплектацию.

16

5.2. Расчёт составляющей стоимости, учитывающей замену агрегатов на другие.

16

5.3. Расчёт составляющей стоимости, учитывающей установку дополнительного

оборудования.

16

5.4. Расчет стоимости устранения неисправностей и эксплуатационных дефектов.

16

5.5. Рыночная стоимость ТС в доаварийном состоянии

16

6. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ.

16

7. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ПРАВА ТРЕБОВАНИЯ НА

ВОЗМЕЩЕНИЕ УБЫТКОВ.

17

8. ЗАКЛЮЧЕНИЕ ПО РЕЗУЛЬТАТАМ ОЦЕНКИ.

23

ПРИЛОЖЕНИЯ

24

Страница 4

1. ОБЩИЕ СВЕДЕНИЯ.

1.1. Основные факты и выводы

Информация об объекте оценки

Объекты оценки:

Автомобиль VW Tiguan VIN:XW8ZZZ5NZEG100001; право требования на

возмещение убытков, возникшее в результате повреждения ТС, в составе:

- стоимости восстановительного ремонта транспортного средства;

- величины утраты товарной (рыночной) стоимости

Балансовая стоимость ТС

Отсутствует, поскольку ТС является собственностью физического лица

Результаты оценки,

Затрат-

Сравни-

полученные при применении

ный

тельный

Доходный подход,

Объект оценки

различных подходов к оценке:

подход,

подход,

руб.

руб.

руб.

Автомобиль VW Tiguan

не при-

аргументированный

1 089 000

VIN:XW8ZZZ5NZEG100001

менялся

отказ

право требования на возмеще-

ние убытков, возникшее в

результате повреждения ТС:

- стоимость восстановительного

не при-

аргументированный

41 293

ремонта

менялся

отказ

- стоимость восстановительного

не при-

аргументированный

38 253

ремонта с учетом износа

менялся

отказ

- величина утраты товарной

не при-

аргументированный

5445

(рыночной) стоимости

менялся

отказ

Итоговая величина стоимости

Рыночная

объекта оценки, руб.

Рыночная

стоимость с учетом

Объект оценки

стоимость, руб.

износа, руб.

Автомобиль VW Tiguan

1 089 000

-

VIN:XW8ZZZ5NZEG100001

право требования на возмеще-

ние убытков, возникшее в

46 738

43 698

результате повреждения ТС:

- восстановительный ремонт

41 293

38 253

- величина утраты товарной

5 445

5445

(рыночной) стоимости

Задание на оценку:

Объект оценки:

Автомобиль VW Tiguan VIN:XW8ZZZ5NZEG100001; право требования на

возмещение убытков, возникшее в результате повреждения ТС, в составе:

-стоимости восстановительного ремонта транспортного средства;

- величины утраты товарной (рыночной) стоимости

Имущественные права на

объект оценки, ограничения и

обременения указанных прав:

Право собственности. На дату оценки обременения отсутствуют.

Вид определяемой стоимости:

Рыночная

Цели и предполагаемое

Определение рыночной стоимости транспортного средства в доаварийном

использование результатов

состоянии и права требования на возмещение убытков, возникшего в

оценки:

результате повреждения ТС, для возмещения убытков

Основание для оценки:

Договор № 652 от 24.03.2016г.

Порядковый номер отчета:

652

Дата определения стоимости

(дата оценки, дата проведения

оценки):

06.08.2015 г.

Дата составления отчета:

30.03.2016 г.

Страница 5

Дата обследования объекта

оценки:

24.03.2016 г.

Собственник:

Абраимов Владимир Вячеславович согласно ПТС 40НХ130005

Реквизиты Собственника:

Паспорт № 99 03 800008 выдан 07.10.2003г. УВД Автозаводского р-на

г.Н.Новгорода, зарегистрирован по адресу:

г.Н.Новгород, ул.Ватутина, 1-121

Ограничения, связанные с

предполагаемым использова-

Результаты оценки могут быть использованы только в соответствии с

нием результатов оценки:

предполагаемым использованием - для возмещения убытков

Допущения и ограничения, на

которых должна основываться

оценка:

Приведены в п. 1.4

Информация о Заказчике

Заказчик:

Абраимов Владимир Вячеславович

Реквизиты Заказчика:

Паспорт № 99 03 800008 выдан 07.10.2003г. УВД Автозаводского р-на

г.Н.Новгорода, зарегистрирован по адресу:

г.Н.Новгород, ул.Ватутина, 1-121

Информация об Оценщике

Исполнитель:

Индивидуальный предприниматель Кондаков Игорь Вячеславович

Реквизиты исполнителя:

Свидетельство о регистрации 52 № 003702482, ИНН 525603762340, ОГРНИП

307525608200017 от 23.03.2007 г., р/с 40802810130500007938 в Филиале №

6318 ВТБ 24 (ПАО) г.Самара, кор/счёт 30101810700000000955, БИК

043602955.

Оценщик:

Кондаков Игорь Вячеславович

Местонахождение оценщика:

г.Н.Новгород, ул.Сергиевская, 25

Данные о членстве в СРО:

Член СРО "Общероссийская Общественная Организация "Российское

общество оценщиков", рег.номер '003257

Страхование гражданской

Полис ОСАО "ИНГОССТРАХ" № 433-121121/15/0321R/776/00001/5-003257 от

ответственности оценщика:

31.07.2015г., срок страхования до 30.06.2017г.

Сведения о профессиональ-

Диплом серия ПП № 629542 о профессиональной подготовке по программе

ном образовании оценщика:

"Оценка стоимости предприятия (бизнеса)" выдан на основании решения

Государственной аттестационной комиссии (ГАК) Нижегородского

государственного университета им.Н.И.Лобачевского от 25.02.2005г.

Диплом серия ПУ № 000518 о профессиональной подготовке по программе

"Независимая техническая экспертиза транспортных средств" выдан на

основании решения Аттестационной комиссии Нижегородского

государственного технического университета им.Р.Е.Алексеева от

24.02.2015г. Регистрационный номер в Государственном реестре: 3621.

Свидетельство о повышении квалификации по программе "Оценочная

деятельность" № 428 выдано Нижегородским государственным

университетом им.Н.И.Лобачевского 04.07.2008 г.

Свидетельство о повышении квалификации по программе "Оценочная

деятельность" № 131 выдано Нижегородским государственным

университетом им.Н.И.Лобачевского 26.12.2011 г.

Диплом серия МВ № 766194 по специальности "Автомобили и тракторы"

выдан на основании решения ГАК Горьковского политехнического института

института им. А.А.Жданова от 02.07.1984г.

Диплом серия Ю № 347832 по специальности "Автомобилестроение.

Кузовостроение" выдан на основании решения ГАК Горьковского автомеха-

нического техникума от 25.02.1976г.

Стаж работы в оценочной

с 25.02.2005 г.

деятельности:

Страница 6

1.2. Перечень использованных при проведении оценки объекта оценки данных с указанием

источников их получения.

1.2.1. Законы и нормативные акты, используемые при оценке.

Конституция РФ, ст. 55.

Гражданский Кодекс РФ, части 1,2.

В отношении оценочной деятельности ГК РФ содержит значительное количество положений, связанных

с определением стоимости, а также устанавливает объекты гражданских прав, их классификацию, виды и

возможность участия в гражданском обороте.

Федеральный закон от 29.07.1998г. "Об оценочной деятельности в РФ" № 135-ФЗ.

В соответствии с ФЗ об оценке (ст.1) он является специальным по отношению к иным актам, регулирую-

щим вопросы оценочной деятельности в гражданских правоотношениях. Это означает, что федеральные

законы, законы субъектов РФ, иные нормативные акты в части, затрагивающей вопросы оценочной

деятельности, не должны противоречить Закону об оценке. Если такие противоречия возникают, то

соответствующие положения иных законов и нормативных актов применению не подлежат.

Федеральные стандарты оценки ФСО №№ 1, 2, 3, 10

Стандарты и правила осуществления оценочной деятельности РОО

Закон об организации страхового дела в Российской Федерации № 4015-1 от 27.11.1992 г.

Информация ЦБ РФ "О порядке расчета стоимости ремонта транспортного средства в рамках договора его

добровольного страхования (ущерб)".

1.2.2. Литература.

1. Андрианов Ю.В. Экспертиза транспортных средств при ОСАГО. М., РИО МАОК, 2008г., 399с.

2. Методическое руководство Центра судебной экспертизы РФ "Исследование АМТС в целях определения

стоимости восстановительного ремонта и оценки". Москва, 2015г.

3. Методика оценки остаточной стоимости транспортных средств с учетом технического состояния.

Р-03112194-0376-98. Утверждена Минтрансом РФ 10.12.1998г.

4. Единая методика определения размера расходов на восстановительный ремонт в отношении

поврежденного транспортного средства. Утверждена Положением ЦБ РФ № 432-П от 19.09.2014г.

5. Сборник региональных стоимостей по видам ремонтных работ ООО "Прайс-Н", 2016.

6. Интернет: www.irr.ru; exist.ru; emex.ru; drivenn.ru;

1.2.3. Документы, используемые оценщиком и устанавливающие количественные и качественные

характеристики объекта оценки

1. ПТС 40НХ130005, предоставлен Заказчиком

2. Акт осмотра АМТС VW Tiguan от 24.03.2016 г.

Прочие источники получения данных приводятся в тексте отчета по мере изложения.

1.3. Заявление о соответствии.

Подписавший данный Отчёт оценщик (далее Оценщик) настоящим удостоверяет, что:

1. Факты, изложенные в Отчёте, верны и соответствуют действительности.

2. Содержащиеся в Отчёте анализ, мнения и заключения принадлежат самому Оценщику и действительны

строго в пределах ограничительных условий и допущений, являющихся частью настоящего Отчёта.

3. Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и

действует непредвзято и без предубеждения по отношению к участвующим сторонам.

4. Вознаграждение Оценщика не зависит от итоговой оценки стоимости, а также тех событий, которые

могут наступить в результате использования заказчиком или третьими сторонами выводов и заключений,

содержащихся в Отчёте.

5.Оценка проведена, а Отчёт составлен в соответствии с Федеральным законом от 29.07.1998г. № 135-ФЗ "Об

оценочной деятельности в Российской Федерации", Федеральными стандартами оценки №№ 1,2,3,10,

стандартами СРО "Российское Общество Оценщиков" и другими нормативными актами, действующими на

территории РФ в области оценки.

6. Оценщик проводит осмотр объекта оценки лично.

Страница 7

1.4. Допущения и ограничительные условия, использованные оценщиком при проведении оценки.

Приводимый в отчете анализ, мнения и заключения Оценщика ограничиваются высказанными предположе-

ниями и ограничительными условиями, указанными ниже.

1.Настоящий отчет достоверен лишь в полном объеме. Ни Заказчик, ни Оценщик, ни любой иной пользователь

не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено договором об оценке.

2.Оценщик не несет ответственности за истинность информации, связанной с подтверждением прав на

оцениваемую собственность и/или за истинность юридического описания этих прав. Оцениваемая

собственность считается свободной от каких-либо дополнительных претензий или ограничений, кроме

обременений, оговоренных в отчете.

3.В процессе подготовки отчета Оценщик исходил из достоверности всей документации и устной информации

по объекту оценки, предоставленной в его распоряжение Заказчиком, поскольку в обязанности Оценщика, в

соответствие с договором об оценке, не входит проведение экспертизы правоустанавливающих документов на

объект оценки на предмет их подлинности и соответствия действующему законодательству. Все выводы имеют

силу только при условии достоверности этой информации.

4.Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оцениваемую собственность и

на результат ее оценки. Оценщик не несет ответственности за наличие таких скрытых фактов.

5.Сведения, полученные Оценщиком из внешних источников, считаются достоверными. Однако Оценщик не

может гарантировать точность информации большую, чем точность исходных материалов, взятых из

литературы, или представленной Заказчиком документации.

6.В отчете используются модели и расчетные формулы, в основе которых лежат те или иные допущения. Эти

допущения Оценщик отражает в отчете по мере обращения к ним. Принятые допущения и ограничения следует

учитывать при использовании представленных результатов.

7.Мнение Оценщика относительно рыночной стоимости объекта оценки действительно только на дату оценки.

Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических или иных

факторов, которые могут возникнуть после этой даты и повлиять на рыночную (и/или общеэкономическую,

и/или социальную и др.) ситуацию, а, следовательно, и на стоимость оцениваемого объекта.

8.Отчет об оценке содержит профессиональное мнение Оценщика относительно рыночной стоимости

оцениваемого объекта для предполагаемого использования результатов оценки. Но этот отчет не является

гарантией того, что будущие партнеры или контрагенты Заказчика согласятся с оценкой стоимости,

определенной Оценщиком.

9. В отчете могут не учитываться отдельные факторы, оказывающие незначительное влияние на результаты

оценки (в пределах погрешности метода).

10. Оценщик не выполнял полное техническое диагностирование объекта и его основных агрегатов,

которое позволило бы обнаружить и учесть в оценке скрытые дефекты.

11. Изготовители транспортных средств устанавливают нормативы на ремонт кузовных деталей и устранение

перекосов, но они, безусловно носят рекомендательный характер, т.к. относятся к виртуальному трнспортно-

му средству с абстрактными повреждениями в неопределенном месте, неопределенной степени, неопреде-

ленного направления и т.д. Поэтому оценщик оставляет за собой право вносить корректировки в зависимос-

ти от вышеперечисленных факторов.

12. Оценщик не отвечает в суде по вопросам, связанным с объектом оценки, за исключением случаев,

оговариваемых отдельными договорами.

Оценщик не принимает на себя какой-либо ответственности за убытки, которые могут возникнуть у заказчика

или другой стороны вследствие нарушения и/или игнорирования сформулированных ограничивающих условий.

1.5. Применяемые стандарты оценочной деятельности и обоснование их применения.

Отчет выполнен в соответствии с Федеральными стандартами оценки №№ 1, 2, 3, 10. Оценщик является

членом СРО "Российское Общество Оценщиков", поэтому в настоящей работе соблюдаются требования

"Стандартов и правил осуществления оценочной деятельности РОО".

Страница 8

2. ОСНОВНЫЕ ПОНЯТИЯ.

2.1. Используемые термины и определения.

Заказчики (потребители услуг) - субъекты Российской Федерации, юридические или физические лица,

использующие, приобретающие, заказывающие, либо имеющие намерение воспользоваться услугами по

оценке имущества.

Оценщик - физическое лицо, являющееся членом саморегулируемой организации оценщиков и

застраховавшее свою ответственность в соответствии с требованиями Федерального закона №135-ФЗ.

Транспортное средство (далее по тексту - ТС) - устройство, предназначенное для перевозки по дорогам

людей, грузов или оборудования, установленного на нем.

Легковой автомобиль - транспортное средство, предназначенное для перевозки пассажиров и имеющее не

более 8 мест для сидения, не считая место водителя.

Отчет об оценке - документ, содержащий обоснованное и доказательное изложение результатов оценки ТС в

соответствии с требованиями законодательства РФ. Является предметом договора между Заказчиком и

Оценщиком.

Место оценки - географическое наименование места, находящегося в границах конкретных товарных рынков

ТС, запасных частей к ТС, материалов для ремонта и услуг по ремонту ТС на территории РФ, для условий

которых проводится оценка поврежденных ТС, стоимости ремонта (восстановления) ТС и убытков от их

повреждения. Определяется Заказчиком проведения оценки, если иное не установлено законодательством РФ.

Убытки от повреждения ТС (материальный ущерб) - согласно ст.15, ч.2 ГК РФ под реальным ущербом

понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для

восстановления нарушенного права, утрата или повреждение его имущества.

В первом случае ущерб определяется как реальная потеря стоимости ТС в результате повреждения.

Во втором случае убытки определяются как сумма расходов на восстановление поврежденного ТС до

состояния, в котором оно находилось непосредственно перед повреждением (стоимость ремонта), и величины

утраты рыночной стоимости ТС в результате проведения работ по его восстановлению.

Дорожно-транспортное происшествие - (далее по тексту - ДТП) событие, возникшее в процессе движения по

дороге ТС и с его участием, при котором повреждены ТС, груз, сооружения, либо причинен иной материальный

ущерб.

Стоимость объекта оценки - расчетная величина цены объекта оценки, определенная на дату оценки в

соответствии с выбранным видом стоимости.

Стоимость восстановительного ремонта - наиболее вероятная величина затрат на устранение

повреждений ТС в соответствии с требованиями действующих на дату оценки нормативов.

Износ - относительная утрата стоимости ТС из-за изменения его технического состояния в процессе

эксплуатации, физического старения, приводящего к ухудшению эксплуатационных характеристик ТС.

Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на

которую определяется стоимость объекта оценки.

Перекос - это нарушение сверх допустимых пределов геометрических параметров проемов окон, дверей,

капота, крышки багажника, лонжеронов, а также местоположения базовых точек крепления агрегатов на

основании кузова ТС.

Повреждение - нарушение исправности ТС вследствие влияния на него внешних воздействий, превышающих

уровни, установленные в нормативно-технической документации.

Аналог - объект того же назначения, близкий по совокупности существенных признаков. При полном

достижении функционального, конструктивного и параметрического сходств принято говорить об идентичности

объектов, а приблизительном и частичном сходствах - об аналогичности.

2.2. Содержание и объем работ, использованных для проведения оценки (процедура оценки).

Проведение оценки включает в себя следующие этапы:

- заключение договора на проведение оценки, включающего задание на оценку;

- сбор и анализ информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины

стоимости объекта оценки;

- составление отчета об оценке

Страница 9

2.3. Обоснование выбора подходов при определении стоимости объекта.

В соответствии с п.24 ФСО-1 оценщик вправе самостоятельно определять необходимость применения тех или

иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Основные общеэкономические принципы, которые необходимо соблюдать при оценке стоимости объектов

имущества, основанные на представлении владельца имущества:

'- Принцип полезности. Объект обладает стоимостью только тогда, когда он полезен потенциальному

владельцу, т.е. способен удовлетворять его ожидаемые потребности в определенном месте и в течение

определенного времени.

'- Принцип замещения. Разумный покупатель не заплатит за данный объект больше, чем наименьшая

цена, запрашиваемая за другой объект с эквивалентной полезностью.

'- Принцип ожидания. Покупатель вкладывает средства в объект сегодня, так как ожидает от объекта

получение потока доходов в будущем.

Затратный подход.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении

затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход в оценке основывается на принципе замещения, который гласит, что осведомленный

покупатель не заплатит за объект большую сумму, по сравнению с затратами на производство (приобрете-

ние) аналогичного объекта одинаковой полезности с сопоставимыми технико-эксплуатационными

показателями.

В данной работе затратный подход используется при расчете стоимости права требования на возмещение

убытков, возникшее в результате повреждения ТС.

Сравнительный (рыночный) подход.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравне-нии

объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах.

При оценке в рамках рыночного подхода для того, чтобы получить наиболее вероятную цену продажи

оцениваемой собственности, анализируются данные о недавних продажах и цены предложений на

аналогичные объекты. Использование рыночного метода зависит от наличия данных по сравнимым

объектам собственности, проданным или предлагаемым на рынке.

Рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности.

Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже

необходимо вносить корректировки, чтобы устранить различия между проданным и оцениваемым объектом.

Корректируются данные по сравниваемому, а не по оцениваемому объекту.

В данной работе сравнительный подход используется при расчете стоимости ТС. Сравнительный подход не

может быть использован для определения затрат на восстановительный ремонт и величины УТС, поскольку

повреждения всегда носят индивидуальный характер и подбор сопоставимых объектов-аналогов не

представляется возможным.

Доходный подход.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении

ожидаемых доходов от использования объекта оценки

Подход с точки зрения дохода представляет собой процедуру оценки стоимости, исходя из того принципа,

что стоимость имущества непосредственно связана с текущей стоимостью всех будущих чистых доходов,

которые принесет данное имущество, т.е. инвестор приобретает приносящее доход имущество на сегодняш-

ние деньги в обмен на право получать в будущем доход от его коммерческой эксплуатации и от последую-

щей продажи.

Доходный подход не может быть использован для определения стоимости восстановительного ремонта и

величины УТС, поскольку восстановительный ремонт и УТС не могут быть источником доходов.

Страница 10

3. ОПИСАНИЕ ОБЪЕКТОВ ОЦЕНКИ.

3.1. Объект оценки № 1.

Объект оценки представляет собой легковой автомобиль VW Tiguan 2014 года выпуска.

Volkswagen Tiguan - компактный кроссовер компании Volkswagen,

производится с 2007 года. Построен на платформе Volkswagen Golf Plus.

В настоящее время автомобиль выпускают на заводах Volkswagen в

Вольфсбурге Германия и Калуге, РФ.

Автомобиль был представлен в 2007 году на Франкфуртском автосалоне, в

том же году на автосалоне в Шанхае Фольксваген представил Tiguan HY

Motion на водородных топливных элементах.

В июле 2011 года Tiguan прошёл рестайлинг. Изменились двигатели и добавился новый уровень отделки

(Track & Style).

2 сентября 2015 года стартовали предварительные продажи второго поколения, которое было представлено

на Франкфуртском автосалоне 15 сентября 2015 года. Также есть гибридная версия GTE и R-Line.

Автомобиль выпускается как с приводом на переднюю ось, так и с полным приводом. Двигатели

(устанавливаемые в РФ) - 1,4 TSI (механический нагнетатель+турбонаддув - 150 л.с и без механического

нагнетателя с турбонаддувом - 122 л.с), 2,0 TSI (турбонаддув 170 л.с. и 200 л.с.) и 2,0 TDI (140 л.с.). В обоих

случаях за подключение задних колес отвечает муфта Халдекс, обеспечивая полный привод с изменяемым

передаточным соотношением.

Название Tiguan составлено из двух немецких слов: Tiger (тигр) и Leguane (игуана).

Главным отличием версии собираемой в г. Калуга стало наличие 6-ступенчатой АКПП (AISIN) в добавок к уже

устанавливаемым DSG и ручной КПП.

Технические характеристики VW Tiguan.

Страна: ЕС

Год начала выпуска: 2007 г.

Максимальная скорость, км/ч:

173

Привод:

полный

Передние тормоза:

Дисковые вентилируемые

Задние тормоза:

Дисковые

Тип кузова:

универсал

Количество дверей:

5

Количество мест:

5

Длина, мм:

4427

Ширина, мм:

1809

Высота, мм:

1686

Колесная база, мм:

2604

Дорожный просвет, мм:

200

Двигатель тип/куб.см

L4/1984

Мощность (л/с) /об.мин:

170 / 6000

Крутящий момент (Нм) /об.мин:

280 / 4200

Компоновка двигателя:

Спереди, поперечно

Осмотр и фотографирование объекта оценки проводились оценщиком 1 категории Кондаковым И.В.

24.03.2016

г. при искусственном освещении с применением измерительных средств.

Следующие данные приводятся согласно ПТС объекта оценки и по результатам осмотра.

Марка ТС:

VW Tiguan

гос. №: Н999НН152

КПП: АКП

VIN: XW8ZZZ5NZEG100001

цвет:

белый

Тип ДВС: бензин

кузов №: XW8ZZZ5NZEG100001

Дата выпуска: 17.04.2014

объем,л: 1,984

Пробег,км:

38138

ПТС №: 40НХ130005

Базовая комплектация VW Tiguan (согласно прайс-листу салона "АвтоКлаус Центр", тел. 220-04-00):

бортовой компьютер, круиз-контроль, обогрев зеркал, усилитель руля, центральный замок, климат-контроль,

антиблокировочная система (ABS), антипробуксовочная система, система курсовой устойчивости, подушки

безопасности.

Страница 11

Дополнительно к базовой комплектации на объекте оценки установлена сигнализация с автозапуском.

Описание повреждений, полученных транспортным средством Заказчика, приведено в Акте осмотра.

Идентификационные номера двигателя, кузова, регистрационный знак, цвет кузова соответствуют записям

в регистрационных документах на транспортное средство.

Общее состояние ТС в доаварийном состоянии можно охарактеризовать как "очень хорошее". Величина

физического износа определена Оценщиком в разделе 5.1. Признаков функционального и внешнего

устареваний не выявлено.

ТС на дату оценки в доаварийном состоянии использовался по назначению.

3.2. Объект оценки № 2.

Объектом оценки является право требования на возмещение убытков, возникшее в результате повреждения

автомобиля VW Tiguan VIN:XW8ZZZ5NZEG100001 в составе: стоимости восстановительного ремонта и

величины утраты товарной (рыночной) стоимости.

Количественные и качественные характеристики, относимые к объекту оценки: состав и характер поврежде-ний

ТС приведены в Акте осмотра (см.Приложение), дата ДТП совпадает с датой оценки, тип и характеристи-ки

поврежденного ТС приведены в разделе выше. Текущее использование объекта оценки: находятся в стадии

обоснования объема требований.

Права собственности.

Под правом собственности понимается осуществление собственником комплекса прав, включая права

владения, распоряжения и пользования при ограничении его суверенности исключительно условиями,

специально установленными государством. Оценщик не принимает на себя ответственность за

описание правового состояния объекта оценки и вопросы, подразумевающие обсуждение юридических

аспектов права собственности. Право собственности на объект оценки, а также имущественное право

предполагаются соответствующими требованиям законодательства Российской Федерации.

На дату оценки собственником объекта оценки ТС является Абраимов Владимир Вячеславович на основании

паспорта транспортного средства № 40НХ130005.

На дату оценки обременения, связанные с объектами оценки, по данным Заказчика, отсутствуют.

Страница 12

4. ОБЗОР РЫНКА ОБЪЕКТОВ ОЦЕНКИ.

4.1. Обзор рынка транспортных средств.

По данным Ассоциации европейского бизнеса АЕВ в октябре 2015 года в России продано 129,9 тыс. новых

автомобилей, что на 38,5% меньше чем в октябре 2014 года и на 7,7% меньше предыдущего месяца.

Вслед за традиционно занимающей первое место Ладой, продавшей 20,6 тыс. авто (-46%), расположились: KIA

- 14,4 тыс. (-17%), Hyundai - 14,1 (-8%) и Renault - 10,8 (-35%).

Тройка лидеров по концернам выглядит так: Avtovaz-Renault-Nissan, Hyundai-KIA Group, VW Group.

В октябре практически все компании показали отрицательную динамику. Среди крупных производителей в

плюсе только Geely - 1%. Зато показавших отрицательную динамику есть из кого выбирать: Chevrolet - -62%,

Mitsubishi - -57%, Nissan - -49%.

Тройка лидеров моделей расположилась так: Hyundai Solaris - 9507 авто (-10,0%), Lada Granta - 9308 (-44,6%) и

KIA Rio - 9017 (+27,0%). Lada Granta отвоевала второе место у KIA Rio.

В целом за 10 месяцев реализовано 1,32 млн. автомобилей, что на 33,6% меньше чем за аналогичный период

2014 года.

Вслед за Ладой, продавшей 224,0 тыс. авто (-30%), расположились: KIA - 134,1 тыс. (-13%), Hyundai 133,5 тыс. (-

10%), и Renault - 98,1 тыс. (-37%)

Среди моделей лидируют: Lada Granta - 99653 авто (-22,7%), Hyundai Solaris - 95047 (0,0%), и KIA Rio - 80667

(+9,7%)

Комментарии Йорга Шрайбера, Председателя Комитета автопроизводителей АЕБ: «После короткой

передышки в августе и сентябре темп падения рынка в октябре вновь ускорился. Основная причина разворота

тренда - нынешний стабильный курс рубля, неожиданное падение которого в августе привело к увеличению

продаж за счет будущих периодов. Именно покупателей, сделавших свой выбор в то время, сейчас и не

хватает. К тому же и приостановка правительственной программы по поддержке утилизации и трейд-ин,

первоначально начатой в сентябре прошлого года, оказывает негативное влияние на розничные продажи".

На рынке подержанных автомобилей согласно аналитической компании "Автостат" перепродажи составили

481,9 тыс. авто, что на 10,6% меньше октября 2014 года.

Всего за десять месяцев реализовано 4,1 млн. автомобилей, это на 19,2% меньше, чем за аналогичный период

2014 года.

Ассоциация европейского бизнеса в России АЕБ прогнозирует дальнейшее снижение продаж новых

автомобилей в РФ, по итогам 2015 года они могут сократиться на 24%. Однако это, похоже, оптимистичный

прогноз, специалисты рынка называют и более пессимистичную цифру - 40%.

Рынок ТС обладает относительно высокой универсальностью ценообразующих факторов. Вне зависимости от

моделей ценообразующими факторами являются: местонахождение объекта, его износ (и определяющие его

факторы - пробег и год выпуска), комплектация и установленное оборудование, общее состояние (аварийность

ТС).

На дату оценки данные о продажах объекта оценки на первичном рынке отсутствуют.

Как показал анализ рынка подержанных ТС, аналогичные оцениваемому по году выпуска, предлагаются к

продаже по цене от 900000 до 1150000 руб. Для данных ТС ценнообразующими факторами являются: год

выпуска, пробег, наличие устройств, повышающих комфорт и безопасность; также влияние оказывает

дополнительно установленное оборудование и объем тюнинга (тонировка стекол, сигнализация).

4.2. Обзор рынка переуступки прав требования на возмещение убытков.

В РФ отсутствует рынок переуступки прав требования на возмещение убытков, возникших в результате

повреждения ТС.

Объем конкретного требования зависит от типа автомобиля и тяжести его повреждений. Тяжесть нанесенных

повреждений в значительной степени определяет стоимость восстановительного ремонта.

Стоимость запасных частей изменяется в широких пределах и может быть определена для конкретной детали

по прайс-листу одного из магазинов, например www.exist.ru с учетом транспортных расходов и пр. Следует

отметить, что объем права требования на возмещение убытков после повреждения ТС не может превышать

рыночную стоимость автомобиля в доаварийном состоянии.

Страница 13

5. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ТС В ДОАВАРИЙНОМ СОСТОЯНИИ.

В соответствии с п.5.1.6, [2] при определении рыночной стоимости ТС могут использоваться, в основном, два

подхода - сравнительный и затратный, а именно:

- сравнительный анализ продаж (анализ информации о первичном и вторичном рынке ТС в РФ), также

сравнительный анализ продаж с учетом таможенных платежей и затрат на доставку (анализ информации о

первичном и вторичном рынке ТС за рубежом).

- затратный (с учетом износа ТС);

Доходный подход при оценке ТС, как правило, не применяется ввиду следующих обстоятельств:

- доходный подход даёт достаточно точные результаты в случае, когда объект оценки является типично

доходным объектом, способным генерировать доход как самостоятельная единица;

- автомобили являются, с одной стороны массовыми изделиями, с другой - не являются типично доходными

объектами, поэтому их оборот на рынке, в подавляющем большинстве, подчиняется закономерностям рынков

с совершенной конкуренцией (двусторонняя полиполия).

В данной работе не проводилась оценка имущества в рамках доходного подхода, т.к. использование доходного

подхода к оценке движимого имущества целесообразно в том случае, если есть возможность точно оценить

доход, возникающий в результате эксплуатации данного движимого имущества. В данном случае это

невозможно, поскольку выделение доли дохода, приносимого оцениваемыми автотранспортными средствами,

невозможно.

При наличии достаточного количества информационных источников, наиболее приоритетным является метод

сравнительного анализа продаж (рыночный подход к оценке).

Расчет физического износа транспортного средства

Под износом следует понимать количественную меру физического старения ТС и его элементов, достигнутого

в результате эксплуатации, т.е. эксплуатационный износ.

Расчет физического износа транспортного средства может производиться следующими методами:

1) метод расчета физического износа с контролем технического состояния;

2) нормативный метод с корректированием;

3) расчетный метод с учетом возраста и пробега с начала эксплуатации;

4) метод амортизационных отчислений.

В данном отчете используется расчетный метод с учетом возраста и пробега ТС с начала эксплуатации и

определяется по формуле:

Иэ = И1 П + И2 Д

[%],

где:

И1 - усредненный показатель износа на 1 000 км пробега, %:

П - общий пробег ТС (фактический или расчетный) с даты выпуска до момента, на который

определяется износ, тыс. км, с точностью до 0,1.

И2 - усредненный показатель старения за 1 год эксплуатации, %:

Д - период времени, с даты выпуска ТС (ввода в эксплуатацию, после капитального ремонта), до

момента, на который определяется износ, лет, с точностью до 0,1:

У объекта оценки показания одометра на дату оценки установить не представляется возможным, поэтому, в

соответствии с п. 5.2.11, [2], в качестве общего пробега принимаем значение расчетного пробега на момент

происшествия по среднегодовому пробегу Псг, который определяем, как результат отношения показания

одометра к периоду времени с даты выпуска до даты осмотра ТС. Общий пробег (П) на дату оценки

определяется как произведение среднегодового пробега на период времени с даты выпуска до даты оценки.

Итак, Псг=20073 км/год

Расчет физического износа объекта оценки на дату оценки приведен в таблице.

Дата оценки

И1

П

И2

Д

Иэ, %

06.08.2015

0,27

26,094

1

1,3

8,35

24.03.2016

0,27

38,138

1

1,9

12,20

Итак, расчетный физический износ объекта оценки составляет:

8,35 %

Страница 14

СРАВНИТЕЛЬНЫЙ ПОДХОД.

Выбор аналогов.

Для проведения анализа использовалась выборка объектов аналогов по данным сайтов сети Интернет,

специализирующихся на продаже подержанных транспортных средств.

В анализе использованы объекты аналоги в безаварийном, укомплектованном, технически исправном

состоянии. Объекты не имеют ограничений и обременений по правам собственности, выставлены на открытый

рынок при рыночных условиях сделок и финансирования.

В качестве сопоставимых объектов представлена выборка ТС, наиболее близких к рассматриваемым ТС по

износу и производителю. В случае, когда рынок Нижнего Новгорода не предлагает достаточного количества

объектов-аналогов, используются данные других регионов. Исходные данные по аналогам приводятся в

таблицах ниже. Распечатки сети Интернет приводятся в Приложении.

Предложения о продаже подержанных ТС оцениваются оценщиком на пригодность для расчета средней

стоимости предложения. Оценка пригодности осуществляется в такой последовательности:

а) определяется средняя цена предложения по формуле

Цпредл (прибл) = SЦi / i

[руб.],

где:

Цi - цена предложения i-го ТС, руб.;

i

- количество предложений; i 5;

при определении приблизительной средней цены предложения недопустимо использование цены на ТС,

заведомо отличающиеся по состоянию и комплектации от рассматриваемого (среднего) варианта;

б) оценивается разброс цен предложения относительно рассчитанного выше среднего значения. Разброс не

должен превышать 20%:

( |Цi - Цпредл (прибл)| / Цпредл (прибл) ) х 100% 20%;

в) в случае если отклонение i-го предложения превышает 20%, данное предложение исключается из выборки.

Аналоги выбирались таким образом, чтобы удовлетворять условию однородности.

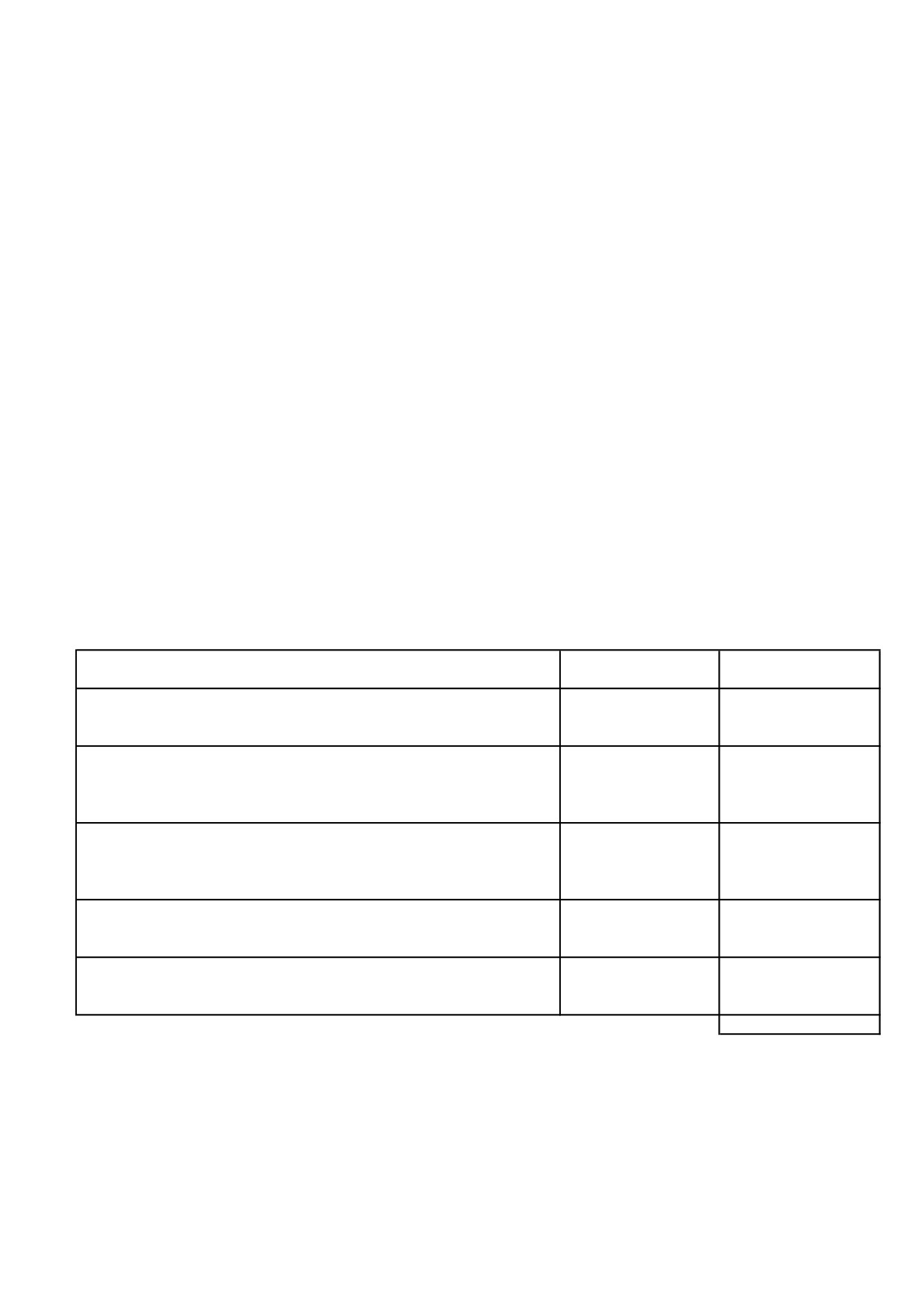

Цена предложения,

Текст объявления

Источник

руб.

VW Tiguan 2014 г.в., цвет:белый, 45500 км, тонированные стекла,

обратная связь, дистанционный запуск двигателя, 920 004-46-00

ed/sale/1031748979-

1 100 000

df4df7/

VW Tiguan 2014 г.в., цвет:белый, 27231 км, Машина в отличном

состоянии, 920 025 1979

novgorod.car.ru/volks

1 150 000

wagen/tiguan/237508

7-tiguan/

VW Tiguan 2013 г.в., цвет:серебристый, 53000 км, Куплен в

декабре 2013г, максимальная комплектация, автозапуск,

ed/sale/1033112611-

1 150 000

механическая блокировка КПП, обратная связь, дистанционный

ef6c6/

запуск двигателя, 908 729-71-11

VW Tiguan 2014 г.в., цвет:коричневый, 40000 км, тонированные

стекла, 920 057-86-66

ed/sale/1032558959-

900 000

4845/

VW Tiguan 2013 г.в., цвет:серебристый, 43000 км, Состояние

отличное, тонированные стекла, 962 505-21-98

ed/sale/1029548337-

1 100 000

a14361/

Средняя цена, руб.:

1 080 000

Для учета различий в установленом оборудовании (комплектации) Оценщик приводит все аналоги к базовой

комплектации объекта оценки (см. раздел 3). В таблице ниже приведены размеры корректировок на

дополнительное оборудование (средние цены согласно прайс-листам тюнинг-центра ООО "АРТАН").

Страница 15

Средняя цена (с

Дополнительное

учетом установки),

Источник

оборудование

руб.

тонировка

7500

ООО "АРТАН", тел.266-90-09

сигнал.с автозап

26000

ООО "АРТАН", тел.266-90-09

мультлок КПП

12900

ООО "АРТАН", тел.266-90-09

Поскольку в качестве исходной информации использовались цены предложения, а не цены сделок, была

применена скидка на уторговывание в размере 5% от объявленной цены (п.5.3.1.5, [2]).

Для аналогов расчитан физический износ по методике, применяемой в затратном подходе.

Корректировка на отличия в износе объекта оценки и аналогов определена по формуле: (1-Ио)/(1-Иа).

Расчет скорректированной стоимости объектов аналогов производится по формуле:

Са корр = (Са - Кдоп) * Кт * Ки

Аналоги

Корректировки

Цена пред-

Ст-ть

Корр-ка

Скорректированная

№

ложения,

Износ

на торг

на физическ

дополн.

на доп.

цена предложения,

руб.

%

износ

оборуд.,

оборуд., руб.

руб.

(Са)

(Кт)

(Ки)

руб.

(Кдоп)

(Са корр)

1

1 100 000

13,29

0,95

1,057

33 500

29 050

1 075 400

2

1 150 000

8,35

0,95

1,000

0

0

1 092 600

3

1 150 000

16,31

0,95

1,095

26 000

21 759

1 173 800

4

900 000

11,80

0,95

1,039

7 500

6 615

882 000

5

1 100 000

13,61

0,95

1,061

7 500

6 479

1 102 200

Среднее значение:

1 065 200

Среднее значение скорректированных цен предложений принимается в качестве средней цены предложения

при условии, что выборка значений скорректированных цен предложений однородна [3]. Степень однород-

ности выборки значений характеризуется величиной коэффициента вариации, который рассчитывается по

формуле:

k

под

C

k

r

под

r1

2

(

(C

)

) /(k

1)

r

r1

k

k

под

(

C

)

/

k

r

r

1

под

где:

- r-ое значение рыночной стоимости подержанного ТС на дату оценки в полученной

С

r

выборке, тыс.руб.;

k

- объём выборки значений стоимости подержанных транспортных средств.

Совокупность значений стоимости транспортных средств в выборке считается однородной при значений

вариации не более 30%.

Вариация по выборке с учетом проведенных корректировок составляет 10%, что меньше предельно

допустимого значения вариации, составляющего 30%. Таким образом, согласно [3], выборка является

однородной.

Итак, стоимость, рассчитанная в рамках сравнительного подхода, составляет:

1065200 руб.

Страница 16

5.1. Расчёт составляющей стоимости, учитывающей разукомплектацию.

Объект оценки не разукомплектован.

5.2. Расчёт составляющей стоимости, учитывающей замену агрегатов на другие.

На объекте оценки замен штатных агрегатов на другие не производилось.

5.3. Расчёт составляющей стоимости, учитывающей установку дополнительного оборудования.

№

Наименование агрегата

Ст-ть агрегата в

Физический износ

Составляющая

новом состоянии, руб.

агрегата,%

стоимости, руб.

1

Сигнализация с автозапуском

26000

8,35%

23830

Итого:

26000

23830

5.4. Расчет стоимости устранения неисправностей и эксплуатационных дефектов.

У объекта оценки неисправности и эксплуатационные дефекты в доаварийном состоянии, влияющие на

безопасность движения, отсутствовали, т.е. стоимость устранения составляет: 0 руб.

5.5. Рыночная стоимость ТС в доаварийном состоянии

Стоимость ТС с учетом эксплуатационного износа, дополнительного оборудования, дефектов в результате

ненадлежащей эксплуатации и хранения, не устраненных повреждений определяется по формуле:

Ц Ц Ц Ц Ц У

ок

ост обор зам нек деф

где:

Цок - стоимость ТС на дату оценки, руб.;

Цост - стоимость ТС на дату оценки в неразукомплектованном работоспособном состоянии,

на котором не производилась замена агрегатов и переоборудование, руб.;

Цобор - составляющая стоимости, учитывающая установку дополнительного оборудования

при переоборудовании ТС без замены агрегатов (узлов, систем, механизмов) базовой

комплектации, руб.;

Удеф - стоимость устранения отказов, неисправностей и эксплуатационных дефектов,руб.

Цзам - составляющая стоимости, учитывающая замену агрегатов (узлов, систем, оборудования)

базовой комплектации на аналогичные, руб.;

Цнек - составляющая стоимости, учитывающая разукомплектацию ТС (кроме замен при

переоборудовании), руб.;

Итак, рыночная стоимость ТС в доаварийном состоянии:

Сравнительный подход:

Ц сп = 1065200 + 23830 + 0-0 - 0 = 1 089 030

руб.

6. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ.

В данном отчете стоимость ТС в доаварийном состоянии определялась в рамках сравнительного подхода,

поэтому согласование результатов подходов не требуется.

Итак, основываясь на фактах, информации, предоставленной Заказчиком, ценах, сложившихся на

вторичном рынке и примененных в настоящем Отчете методах оценки с учетом принятых допущений и

предложений, Оценщик пришел к заключению, что наиболее вероятная рыночная стоимость автомобиля

VW Tiguan VIN:XW8ZZZ5NZEG100001

в доаварийном состоянии на дату оценки с округлением до целых

тысяч рублей составляет:

1 089 000

руб.

Необходимая информация и расчеты представлены в отчете об оценке, отдельные части которого не

могут трактоваться раздельно, а только в связи с полным его текстом, с учетом всех принятых

допущений и ограничений.

Страница 17

7. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ПРАВА ТРЕБОВАНИЯ НА ВОЗМЕЩЕНИЕ

УБЫТКОВ.

Выбор и обоснование подходов к оценке

Объектом оценки является право требования на возмещение убытков, в составе:

'- стоимости восстановительного ремонта поврежденного транспортного средства;

'- утраты товарной (рыночной) стоимости.

В рамках затратного подхода расчет стоимости восстановительного ремонта может быть осуществлен

методом калькуляции стоимости его составляющих.

Сравнительный подход не может быть использован для определения стоимости восстановительного ремонта

и величины утраты товарной (рыночной) стоимости, поскольку повреждения всегда носят индивидуальный

характер и подбор сопоставимых объектов-аналогов не представляется возможным.

Доходный подход для расчетов не применим, поскольку восстановительный ремонт и УТС не могут быть

источником доходов.

Для определения рыночной стоимости объекта оценки использовался затратный подход. Сравнительный и

доходный подходы не применялись.

7.1. Стоимость восстановительного ремонта ТС .

Целью расчёта расходов на восстановительный ремонт является установление наиболее вероятной величины

затрат, необходимых для приведения ТС в состояние, в котором оно находилось до повреждения. Расчет

производится на дату происшествия,с учетом условий и географических границ товарных рынков материалов и

запасных частей, соответствующих месту происшествию, в соответствии с гл. 3, [4].

Размер расходов на ремонт расчитывается по формуле:

С

Р

Р

Р

вр

р

м

зч

где:

Свр - стоимость ремонта с округлением до целых сотен, руб;

Рр - расходы на проведение работ по ремонту ТС;

Рм -раходы на материалы;

Рзч

- расходы на запасные части.

Размер расходов на материалы расчитывается по формуле:

n

M

M

p

Р

С

N

K

М

i

i

i

i

1

где:

Рм - расходы на материалы, руб;

n - количество видов материалов;

Cmi - стоимость одной единицы материала i-го вида, руб;

m

N i -

удельная норма расхода материала i-го вида (ремонтных единиц);

p

- количество ремонтных единиц (количество деталей, узлов, агрегатов, килограммов,

K i метров и т.д.), подвергаемых ремонту с использованием материала i-го вида.

m

И

ЗЧ

j

Размер расходов на запасные части расчитывается по формуле:

Р

k

С

1

ЗЧ

j

j

j 1

100

где:

Рзч - расходы на запасные части, руб;

m

- количество наименований деталей (узлов и агрегатов), подлежащих замене;

kj

- количество единиц детали (узла, агрегата) j-го наименования, подлежащих замене;

зч

- стоимость детали (узла, агрегата) j-го наименования, установка которой назначается

С j

взамен детали (узла и агрегата) j-го наименования, подлежащего замене, руб;

Иj - износ детали (узла, агрегата) j-го наименования, подлежащего замене, %.

Страница 18

Для комплектующих изделий (деталей, узлов и агрегатов), при неисправности которых в соответствии с

законодательством РФ о безопасности дорожного движения запрещается движение ТС, а также для

раскрывающихся элементов подушек безопасности и удерживающих устройств (ремней безопасности) ТС

принимается нулевое значение износа. Номенклатура деталей, для которых устанавливается нулевое

значение износа приведена в Приложении 7, [4].

Износ основных частей ТС производится по формулам Единой методики, приведенным ниже.

Износ шины ТС

Иш - износ шины, %;

Нн

- высота рисунка протектора новой шины, мм;

Н

Н

н

ф

Нф

- фактическая высота рисунка протектора новой

И

100

%

ш

Н

Н

шины, мм;

н

доп

Ндоп

- минимально допустимая высота рисунка протектора

шины, мм.

Износ комплектующих изделий

Нки

- износ комплектующего изделия (детали, узла и

агрегата), %;

е - основание натуральных логарифмов;

- коэффициент, учитывающий влияние на износ

Т* КИL* КИL

Т

И

100*

1e

комплектующего изделия (детали, узла и агрегата)

ки

его срока эксплуатации (приложение 5, [4]);

Тки

- срок эксплуатации комплектующего изделия

(детали, узла и агрегата), лет;

- коэффициент, учитывающий влияние на износ

L

комплектующего (детали, узла, агрегата) величины

пробега ТС с этим комплектующим изделием

(приложение 5, [4]) ;

Lки

- пробег ТС на дату оценки,тыс.км.

Определение стоимости запасных частей проводилось методом статистического наблюдения среди

хозяйствующих субъектов, действующих в пределах границ товарного рынка, соответствующего месту

повреждения ТС по предложениям поставки магазинами "Запчасти для иномарок" в г.Н.Новгороде: Сормовское

шоссе, 13, тел. 423-99-04; Бекетова, 46, тел. 412-09-95; Московское шоссе, 104, тел. 279-20-42;

ул.Политбойцов, 8, тел. 297-11-71; ул.Терешковой, 3, тел. 439-62-01; ул.Кулибина, 2, тел. 433-14-23;

ул.Деловая, 7, тел. 429-02-90; ул.Н.Рыбакова, 9, тел. 413-17-21; интернет-магазинов: www.вин-код.рф;

Трудоемкости операций принимались в соответствии с Системой трудоемкостей работ по ТО и Р транспортных

средств "АвтоДилер", Сертификат соответствия ГОСТ Р ИСО/МЭК 9126-93 № 1934705 выдан Федеральным

Агентством по техническому регулированию и метрологии.

Мероприятия по пожарной безопасности и охране труда, влияющие на сумму ремонта.

Приложение к Постановлению Минтруда РФ от 12 мая 2003 г. N 28, «Межотраслевые правила по охране труда

на автомобильном транспортеª пункт (Сварочные работы) 2.1.9.51. гласит «Перед проведением сварочных

работ в непосредственной близости от топливного бака его необходимо снятьª.

Требования по безопасности труда к технологическим процессам по ремонту автомобилей регламентирует

ПОТ Р М-027-2003 "Межотраслевые правила по охране труда на автомобильном транспорте":

- п.2.1.1.3. АТС, направляемые на посты технического обслуживания, ремонта и проверки технического

состояния, должны быть вымыты, очищены от грязи и снега.

- п.2.1.1.20. Перед снятием узлов и агрегатов систем питания, охлаждения и смазки АТС, когда возможно

вытекание жидкости, необходимо предварительно слить из них топливо, масло и охлаждающую жидкость в

специальную тару, не допуская их проливания.

- п.2.1.2.3. Перед въездом автомобиля, работающего на газовом топливе, в помещение необходимо проверить

на специальном посту газовую систему питания на герметичность.

Страница 19

- п.2.1.2.5. Газ из баллонов автомобиля, работающего на газовом топливе, на котором должны проводиться

сварочные, окрасочные работы, а также работы, связанные с устранением неисправностей газовой системы

питания или ее снятием, должен быть предварительно полностью слит (выпущен) на специально отведенном

месте (посту), а баллоны продуты инертным газом.

Стоимость нормо-часа.

В качестве стоимости 1 нормо-часа при расчетах принято среднее значение стоимости 1 нормочаса при

производстве окрасочных, разборо-сборочных работ на ремонтных предприятиях в г.Н.Новгороде для

автомобилей европейского происхождения.

Виды работ

Предприятие

слесарн.

кузовн.

малярн.

"Ауди Центр", тел. 220-00-50

2100

2100

2100

"АВТОЛИГА", тел. 220-00-40

1400

1400

1400

"Арлан-Мон", тел. 202-20-00

1100

1100

1100

"БЦР Автоком", тел. 299-99-91

1950

1800

1800

"Луидор Авто", тел. 422-22-28

1300

1300

1300

"Автомобили Баварии", тел. 270-30-70

1980

1980

1980

"АвтоКлаус Центр", тел. 220-04-00

1700

1700

1700

Среднее значение:

1647

1626

1626

Стоимость ремонтных работ

№ по

Наименование

Вид

н/ч

Стоимость

Стоимость

сборнику

работ

ремонта

н/ч

работ

Разборо-сборочные работы

Автомобиль-мойка общая

0,30

1647

494

24609275

Бампер задний

с/у

0,70

1647

1153

24609271

Бампер задний

сб/разб

0,40

1647

659

24603062

Жгут проводов бампера заднего

с/у

0,40

1647

659

итого:

1,80

2965

Ремонтные работы

Жгут проводов бампера заднего

ремонт

1,00

1626

1626

итого:

1,00

1626

Окрасочные и контрольно-диагностические работы

24611877

Подгот.работа к окраске пластика

0,40

1626

650

24609273

Бампер задний

окраска

2,00

1626

3252

итого:

2,40

3902

Ремонтные работы ВСЕГО:

8493

Комплектующие изделия

Наименование

Ед.изм.

Кол-во

Стоимость

5N0807421GGRU

Бампер задний

шт.

1

16110

5N0807521T9B9

Спойлер

шт.

1

8030

5N0941071

Фонарь заднего хода лев

шт.

1

1262

5N0919491E

Кронштейн датчика дистанции

шт.

1

597

4H0973703

Штеккер жгута датчика дистанции

шт.

1

288

5M0819465A

Заслонка вытяжки лев

шт.

1

1345

Стоимость узлов и деталей:

руб.

27632

Стоимость деталей с учетом износа, руб.:

%

11,00

24593

Стоимость материалов

Наименование материалов

Ед.изм.

Кол-во

Стоимость

Эмаль мет.белая

л

0,32

2080

Расходные материалы

1560

Эластификатор

к-т

1

975

Крепежные изделия

%

2

553

Итого стоимость материалов, руб.:

5168

Итого, стоимость восстановительного ремонта, руб.:

41293

Итого, стоимость ремонта с учетом износа, руб.:

38253

Страница 20

7.2. Определение величины утраты товарной (рыночной) стоимости ТС в результате повреждения и

последующих ремонтных воздействий.

Использование УТС при расчете ущерба от повреждения ТС правомочно, так как эта величина является

реальным ущербом, возмещение которого предусмотрено гражданским законодательством РФ (Постановления

Пленумов Верховного Суда РФ от 27.06.2013г. № 20 "О применении судами законодательства о добровольном

страховании имущества граждан", № 2 "О применении судами законодательства об ОСАГО" от 29.01.2015г.,

п.29).

До ДТП собственник обладал правом владения, распоряжения и пользования ТС конкретной марки, модели,

находящимся в определенном техническом состоянии и имеющем соответствующую этой марке, модели и

этому техническому состоянию стоимость.

После ДТП собственник обладает правом владения, распоряжения и пользования поврежденным ТС

конкретной марки, модели, техническое состояние которого ухудшилось и, соответственно, снизилась

стоимость этого транспортного средства по сравнению с его доаварийном состоянии.

В результате ДТП из-за полученных повреждений техническое состояние ТС ухудшается и, соответственно,

снижается его стоимость. Таким образом, происходит нарушение права собственности в отношении ТС, так как

у собственника сокращаются возможности владения, распоряжения пользования ТС по такой важнейшей

характеристике, как стоимость.

В практике оценочной, а также других видов экспертной деятельности в отношении ТС при установлении

стоимостной величины ущерба от повреждения ТС дополнительно к величине ущерба при определенных

условиях рассчитывается стоимостная составляющая, именуемая «утратой товарной стоимостиª (УТС).

Наиболее часто встречающееся название этой составляющей толкуется следующим образом: ремонт,

проводимый для устранения ущерба, приводит к ухудшению внешнего вида ТС, вызванным снижением

прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий,

вследствие выполнения ремонтных воздействий на его элементах, использованием при ремонте бывших в

употреблении или отремонтированных запасных частей, вследствие чего в случае продажи может снижаться

его стоимость. Следует также отметить, что термин «утрата товарной стоимостиª сформировался на

автомобильном транспорте как профессиональное выражение в условиях ранее существовавшей

административной системы управления и применяется даже в новых методиках [2].

Эта производная составляющая ущерба (УТС) учитывает только необратимое объективное и безусловное

ухудшение конструктивных, функциональных и эксплуатационных характеристик ТС вследствие ремонта

(появление микротрещин в металле каркаса кузова, ухудшение прочностных качеств и пластических свойств

материала элементов кузова, возникновение зон напряженности в металле, нарушение заводских

антикоррозионных покрытий с невозможностью их восстановления) и не учитывает субъективные факторы

(качество работ, квалификация персонала, отсутствие необходимого технологического оборудования и т.д.).

Анализ методов расчета УТС.

1. Методика РД.27.009.015-98 (ред.2001г.) Расчет основан на учете нормативной трудоемкости выполненных

работ по ремонту и окраске. Метод не учитывает фактического характера повреждения деталей и способов

восстановления, разработан в условиях ценообразования 90-х годов прошлого века. По мнению оценщика,

данный метод не подлежит применению.

2. Метод Хальбгевакса (РД.37.009.015-98). Расчет основан на учете исключительно стоимостных

составляющих затрат на ремонт - запасных частей, материалов, работ по ремонту и окраске, без учета

фактического характера повреждения деталей и способов восстановления. Разработан для условий товарных

рынков Германии в 80-х годах прошлого века и не учитывает особенности современного Российского рынка.

Метод не может быть применен.

3. Методическое руководство для судебных экспертов РФЦСЭ МЮ РФ (2015). Расчет производится исходя из

фактического характера повреждения деталей и способов восстановления, что в полной мере соответствует

самому определению УТС (снижение прочности и долговечности конкретных деталей, их соединений и

покрытий). Кроме того, данная методика разработана позднее прочих (более близка к реалиям рынка на дату

оценки).

Величина утраты товарной (рыночной) стоимости (УТС) при повреждении ТС определяется в процентах от его

стоимости на момент повреждения(формула 8.27, [2]):

К

УТСi

С

*

,

руб

СУТС

100

%

Страница 21

где:

- общая (суммарная) величина УТС;

УТС

С

С - рыночная стоимость транспортного средства на момент, предшествующий аварии, руб.;

К

- коэффициент УТС по i-тому элементу ТС, ремонтному воздействию, %. Значения

УТС

коэффициентов УТС по отдельным позициям приведены в приложении 5, [2].

Значение коэффициента УТС при поэлементной окраске наружных поверхностей кузова рассчитывается

пропорционально количеству окрашиваемых элементов N (позиция "Окраска одного наружного элемента

кузова" - приложение 5, таблица П 5.1, [2]) по формуле 8.28, [2]:

К

К

К

*(N

1

),%

УТСокр

УТСокр1)

УТСокрN1)

где:

К

УТСокр(1)

- коэффициент УТС по окраске первого наружного элемента кузова ТС, %;

К

УТСокр(N1)

- коэффициент УТС по окраске второго и каждого следующего элемента, %;

N - количество окрашиваемых наружных элементов кузова ТС

Данные для определения величины УТС приведены из приложения 5, [2].

№ по табл.

Элемент кузова

Воздействие

Кутс

28

Бампер задний

окраска

0,50

Итого суммарный коэффициент:

0,50

Рыночная стоимость транспортного средства на момент, предшествующий повреждению, определялась как

средне-взвешенная; весовые коэффициенты приведены в разделе 6 Отчета.

По найденным в приложении 5 методики [2] значениям коэффициентов УТС по формуле (8.27) определяем

величину утраты товарной (рыночной) стоимости (УТС):

Сутс = 1089000 * 0,5/100 =

5445

руб.

Итак, величина утраты товарной (рыночной) стоимости (УТС), рассчитанная в рамках методики [2], составляет:

5445 руб.

Страница 22

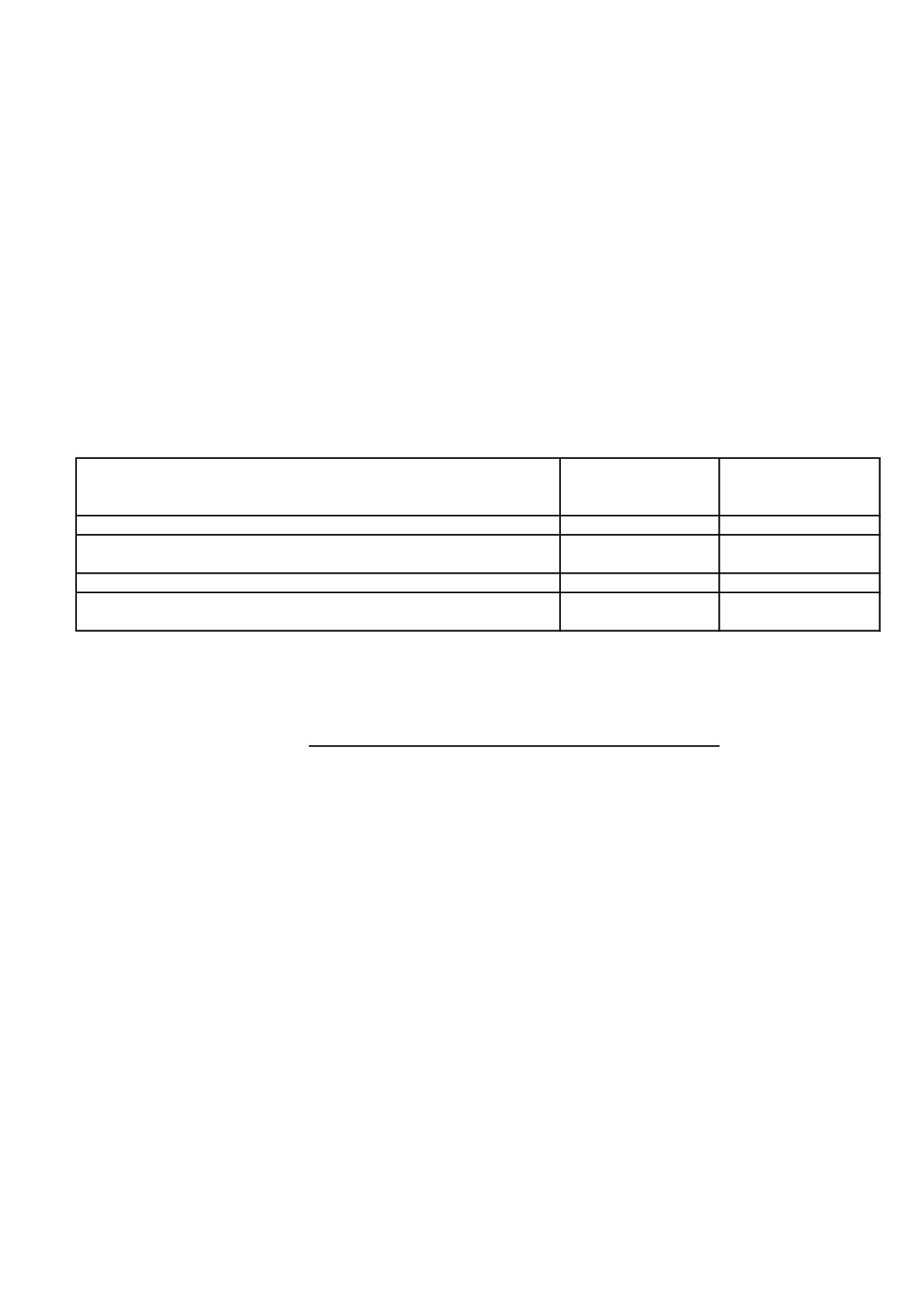

8. ЗАКЛЮЧЕНИЕ ПО РЕЗУЛЬТАТАМ ОЦЕНКИ.

Обоснованная рыночная стоимость означает стоимость имущества, которая складывается на

конкурентном и открытом рынке при наличии всех условий, необходимых для совершения справедливой

сделки, когда продавец и покупатель действуют честно и осознанно и сделка купли-продажи не является

вынужденной ни для одной из сторон, принимающей в ней участие.

Рыночная стоимость предполагает применение методов трех подходов к оценке. Стоимость

объектов оценки рассчитана с использованием сравнительного подхода к оценке.

Доходный подход, как правило, используется для оценки все делового предприятия (бизнеса) или всей

производственной установки, когда отдельные активы как бы теряют свою индивидуальность. При этом

сложно определить получаемые прибыли по отдельным, как в нашем случае, активам на каком-либо

разумном основании из-за совокупности действия всех факторов, оказывающих влияние на прибыльность

компании.

Основываясь на фактах, информации, предоставленной Заказчиком, ценах, сложившихся на

вторичном рынке и примененных в настоящем Отчете методах оценки с учетом принятых допущений и

предположений, Оценщик пришел к заключению, что наиболее вероятная рыночная стоимость объектов

оценки на дату оценки составляет:

Стоимость с

Объект оценки

Стоимость, руб.

учетом износа, руб.

Автомобиль VW Tiguan VIN:XW8ZZZ5NZEG100001

1 089 000

Право требования на возмещение убытков, возникшее в

46 738

43 698

результате повреждения ТС, в составе:

- восстановительный ремонт

41 293

38 253

- величина утраты товарной (рыночной) стоимости

5 445

5 445

(Постановление Пленума ВС РФ № 20 от 27.06.2013г.)

Оценщик

И.В.Кондаков

Страница 23

ПРИЛОЖЕНИЯ