Национальный доклад о состоянии предпринимательской активности в Республике Казахстан

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

4

ОСНОВНЫЕ ВЫВОДЫ

6

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

9

Характеристика предпринимателей

9

Предпринимательство глазами предпринимателей

16

Портрет потенциального предпринимателя

18

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИМАТЕЛЬСТВА

19

Индикатор доли вклада МСП в ВВП страны

20

Индикатор производительности труда

21

Индикатор, измеряющий долю МСП в занятости

22

Индикатор количества МСП на 1000 человек

22

Индикатор среднего размера компании

23

Индикатор доли МСП в экспорте

24

ИНСТРУМЕНТЫ ИЗМЕРЕНИЯ И АНАЛИЗА ЦЕЛЕВЫХ ИНДИКАТОРОВ

25

27

Низкая доступность рынков сбыта

28

Низкая доступность финансовых средств

36

Низкая доступность человеческих ресурсов

43

Низкая доступность инфраструктуры

48

Низкий уровень защиты прав предпринимателей

55

ЗАКЛЮЧЕНИЕ

67

СПИСОК СОКРАЩЕНИЙ

69

3

ВВЕДЕНИЕ

ВВЕДЕНИЕ

Все годы независимости Правительством Республики Казахстан последовательно

продвигается генеральная линия Главы государства по формированию модели

устойчивого развития предпринимательства. Решительные меры государства

в трудные для страны времена позволили за столь короткое время вырастить

устойчивый класс отечественных предпринимателей.

Очередной вехой развития предпринимательства в Казахстане является План нации

«100 конкретных шагов по реализации 5 институциональных реформ», который

нацелен на всеобъемлющее преобразование как общества, так и системы

государственного управления, и позволит сформировать качественно новую структуру

экономики.

По поручению Главы государства Правительством и бизнес-сообществом страны была

создана уникальная организация, объединяющая всех предпринимателей

Казахстана,

- Национальная палата предпринимателей Республики Казахстан

«Атамекен».

Участие государства в становлении Национальной палаты — явилось одним из убеди-

тельных шагов в последовательной многолетней политике Казахстана по поддержке

развития отечественного предпринимательства.

Пройдя период становления, и активно приступив к работе, в настоящее время

НПП «Атамекен» сформировалась в качестве диалоговой площадки бизнеса и

государства.

Ключевыми направлениями ее деятельности выступают: защита прав и интересов

предпринимателей, совершенствование правового регулирования ведения бизнеса

в Казахстане

(бизнес-среды), обеспечение доступности для предпринимателей

финансов, инфраструктуры и рынков сбыта, развитие человеческого капитала

и сервисная поддержка бизнеса.

В целях обеспечения общества и государства информацией о состоянии, проблемах

и перспективах развития предпринимательства, НПП

«Атамекен» подготовлен

4

Настало время бизнеса

ВВЕДЕНИЕ

настоящий Национальный доклад о состоянии предпринимательской активности

в стране (далее - Национальный доклад).

В основу Национального доклада легли результаты ежедневной работы экспертов

НПП «Атамекен» по ключевым направлениям ее деятельности в 2014 - 2015 годах,

выводы масштабного исследования по подготовке «Региональных карт развития

предпринимательства», сопровождавшегося опросом и анкетированием свыше

6 тыс. субъектов предпринимательства и 6,5 тыс. потенциальных предпринимателей,

результаты независимого рейтинга «Деловой климат», анализа Реестра проблем

предпринимателей НПП

«Атамекен», анализа более

7 тыс. обращений

и свыше

10 тыс. жалоб по линии защиты предпринимателей, поступивших

в НПП «Атамекен», а также мнения экспертного сообщества (Назарбаев Университета,

Института Экономических Исследований, McKinsey&Company, KPMG, White&Case,

ОФ «ЦСПИ «Стратегия», АО «ФРП «ДАМУ», филиалов БВУ в регионах и др.), отраслевых

ассоциаций,

16 Региональных палат предпринимателей и Центров поддержки

и обслуживания предпринимателей.

В целях реализации миссии НПП «Атамекен» по содействию

проводимой Главой государства политике развития

предпринимательства, Национальный доклад содержит экспертное мне-

ние по текущим и системным барьерам, сдерживающим развитие пред-

принимательства, а также комплекс предложений по улучшению бизнес-

климата в стране и конкурентоспособности

национальной экономики

5

ОСНОВНЫЕ ВЫВОДЫ

ОСНОВНЫЕ ВЫВОДЫ

Предпринимательский сектор страны

рынки сбыта, финансовые ресурсы, че-

представлен преимущественно неболь-

ловеческие ресурсы, инфраструктура,

шими по размеру субъектами. Более

регулирование бизнес-среды.

80% предпринимательских инициатив

В целом, преодоление барьеров в каж-

основаны на личном и совместном

дой составляющей бизнес-среды тре-

предпринимательстве граждан. Основ-

бует эффективной и системной реализа-

ной вклад в экономику страны все же

ции объявленных в 2015 году «Плана

вносят крупные юридические лица не-

нации «100 конкретных шагов по реали-

смотря на многочисленность субъектов

зации 5 институциональных реформ»,

малого и среднего предприниматель-

программ инфраструктурного развития

ства.

«Нурлы жол», индустриально-иннова-

Главным ориентиром развития пред-

ционного развития, масштабного раз-

принимательства должна быть долго-

государствления и сокращения участия

срочная цель государства по вхожде-

государства в экономике и других си-

нию Казахстана в число 30 наиболее

стемных документов.

развитых стран мира. Одним из ключе-

Вместе с тем, Национальный доклад

вых индикаторов цели выступает дости-

имеет возможность стать инструмен-

жение 50% доли малого и среднего биз-

том оценки исполнения стратегических

неса в ВВП страны к 2050 году.

реформ, затрагивающих интересы

Для реализации поставленных целей

предпринимательства, в рамках прово-

необходимы меры со стороны Прави-

димого Главой государства курса. Пред-

тельства, направленные на улучшение

лагаемые бизнес-сообществом пути

бизнес-среды, а также действия пред-

устранения барьеров сгруппированы в

принимателей по улучшению своей

7 ключевых направлений.

конкурентоспособности.

1. Доступ к рынкам сбыта. Государствен-

В рамках настоящего доклада анализ

ные политики в сферах индустриализа-

среды ведения предпринимательства

ции и развития бизнеса должны быть

проведен с точки зрения 5 аспектов:

6

Настало время бизнеса

ОСНОВНЫЕ ВЫВОДЫ

направлены на снятие системных барь-

базы за счет снижения налоговой

еров по выходу на внешние рынки. Гар-

нагрузки и кардинального упрощения

монично и активно должны быть ис-

налоговых процедур. В связи с этим,

пользованы инструменты таможенного,

предлагается провести дополнитель-

тарифного и нетарифного регулирова-

ные публичные обсуждения на пло-

ния, инфраструктурного развития. Для

щадке общественных советов относи-

консолидации внутреннего спроса, с

тельно снижения порогового значения

учетом высокого участия государства и

по НДС и введению налога с продаж.

крупного бизнеса в экономике и соблю-

4. Снижение доли участия государства в

дением баланса интересов, должен

экономике. В рамках приватизации

быть использован механизм под-

необходимо безусловное соблюдение

держки местного содержания в рамках

принципов «Yellow pages» всеми участ-

принятых международных обяза-

никами. На основе них предлагается

тельств.

выявить избыточные государственные

2. Долгосрочное финансирование реаль-

активы и расширить утвержденный спи-

ного сектора. В рамках объявленной по-

сок приватизируемых объектов. Новые

литики инфляционного таргетирования

инвестиционные проекты с участием

предлагается постепенно увеличить мо-

государства предлагается осуществлять

нетизацию экономики, фондирование

в рамках ГЧП с долей участия государ-

БВУ целевым образом на инвестицион-

ства в капитале не более 50%.

ное и проектное финансирование ре-

5. Защита прав предпринимателей.

ального сектора экономики. В целях

Должна быть обеспечена стабильность

обеспечения финансирования пред-

законодательства и основных программ

принимательства необходимо осуще-

развития, проведена дальнейшая де-

ствить активизацию фондового рынка,

криминализация экономических пре-

развитие микрокредитования.

ступлений и правонарушений, а также

3.

Недопущение роста налоговой

использован потенциал досудебного

нагрузки. В условиях кризиса налоговая

урегулирования споров.

политика должна быть сосредоточена

на стимулировании роста налоговой

7

ОСНОВНЫЕ ВЫВОДЫ

6. Доступ к качественной инфраструк-

7. Повышение качества человеческого

туре и информации. В целях таргетиро-

капитала.

Масштабные реформы

вания конкурентоспособности бизнеса

должны затрагивать такие вопросы, как

в издержках, предлагается создать пол-

существенное увеличение бюджетных

ноценный и прозрачный рынок земли,

расходов на образование (с безуслов-

обеспечить переход к стимулирующим

ным повышением эффективности) с ак-

методам тарифообразования, а также

центом на наращивании компетенций,

полноценную поддержку промышлен-

дальнейшая либерализация миграци-

ной инфраструктурой. Кроме того, клю-

онной политики, развитие дуального и

чевым направлением должно стать

отраслевого образования

упрощение доступа бизнеса к информа-

ции.

8

Настало время бизнеса

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

•

МСП Казахстана1 — это 26,2% ВВП, 17% экспорта, 33% занятых и более

99% хозяйствующих субъектов

•

83,4% предпринимательства страны — субъекты без образования юри-

дических лиц (ИП и К(Ф)Х)

•

Крупные предприятия крайне немногочисленны

(0,2% от всех

субъектов)

•

Малое предпринимательство специализируется в сфере торговли, про-

чих секторах услуг и сельском хозяйстве

•

Средние и крупные предприятия заняты преимущественно в секторе

промышленности

•

Размер активов квазигосударственного сектора страны составляет

порядка 60% ВВП

•

26,4%

предпринимателей

страны

— предприниматели

«по необходимости»2

•

Потенциальный предприниматель — мужчина в возрасте 25-34 лет

Характеристика предпринимателей

На начало 2016 года в Казахстане функ-

Соотношение действующих

субъектов предпринимательства по

ционировали 1 332 762 действующих

размеру

0,5%

0,2%

субъекта предпринимательства. Доми-

13,6%

нирующая часть субъектов представ-

лена индивидуальными предпринима-

16%

телями и крестьянскими

(фермер-

69,8%

скими) хозяйствами.

При этом численность крупных пред-

ИП Малые К(Ф)Х Средние Крупные

приятий составляет всего 0,2% действу-

Источник: КС МНЭ РК

ющих субъектов.

Период: 2016 г.

1 По итогам 2014 года

2 По классификации Global Entrepreneurship Monitor данная категория вынуждена заниматься предприниматель-

ством в силу отсутствия иных источников дохода

9

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

99,8% субъектов относятся к малому и

Вместе с тем, особенностью казахстан-

среднему

предпринимательству

ских крупных предприятий является то,

(далее - МСП).

что среди них велика доля государ-

Подобное соотношение крупных пред-

ственных и квазигосударственных пред-

приятий и субъектов МСП характерно и

приятий. Так, из 2419 действующих в

для развитых стран мира. Так, удельный

республике крупных предприятий 627

вес предприятий с численностью работ-

являются государственными, а более

ников свыше 250 человек (аналог круп-

500 — аффилированными с государ-

ных предприятий в Казахстане)

ством.

в

Германии составляет

0,49%,

По оценкам экспертов, размер активов

в Канаде - 0,26%, в Великобритании -

квазигосударственного сектора

в

0,28%, в Испании - 0,12%. В среднем по

стране достиг 60% ВВП.

странам ОЭСР данный показатель нахо-

В результате в 2014 году только группой

дится на уровне 0,2%.

АО «ФНБ «Самрук-Казына» уплачено

Соотношение предприятия по

20% налоговых доходов государствен-

размеру (ОЭСР)

0,2%

ного бюджета (1 048 млрд тенге).

3,0%1,5%

5,2%

В Казахстане значительна доля

участия государства в предприни-

мательской деятельности

90,0%

В отраслевом срезе наибольшее коли-

1-9 чел.

10-19 чел.

20-49 чел.

50-249 чел.

250+ чел.

чество (70%) субъектов сконцентриро-

Источник: oesd.stat.org3

ваны в сельском хозяйстве, торговле и

Период: 2012 г.

сфере оказания прочих услуг.

В странах ОЭСР доля крупных

предприятий составляет так же,

как и в Казахстане — 0,2%

3 Наиболее часто используемый критерий разграни-

работников. Для предприятий МСП численность со-

чения субъектов МСП в странах ОЭСР — численность

трудников должна быть менее 250 человек.

10

Настало время бизнеса

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

Структура действующих

Основная специализация

предприятий по отраслям

действующих субъектов

торговля

437 678

сельское

торговля

ИП, К(Ф)Х

сельское хозяйство

357 542

хоз-во (29%)

(36%)

прочие услуги

135 279

малые

торговля

транспорт и склад.

87 051

предприятия

(26%)

операции с недвиж.

65 250

строительство

48 132

средние

пром-ть

госупр. и соц.

обработка

35 179

предприятия

(12%)

обесп (50%)

проф. деятельность

32 684

крупные

пром-ть

госупр. и соц.

адм. обслуживание

31 946

обесп. (39%)

предприятия

(21%)

услуги проживания

27 876

образование

21 560

информация и связь

14 095

Источник: КС МНЭ РК

Период: 2016 г.

искусство и отдых

9 876

госуправление

9 310

В региональном срезе большинство

здравоохранение

8 444

финансы

5 879

субъектов сосредоточено на террито-

горнодобывающая

2 052

водоснабжение

1 997

рии г. Алматы и Алматинской области, а

электроснабжение

932

также Южно-Казахстанской и Восточно-

Источник: КС МНЭ РК

Казахстанской областях и г. Астана. Ука-

Период: 2016 г.

занные регионы в основном специали-

При этом наблюдается отчетливая спе-

зируются в сфере предоставления услуг

циализация субъектов малого предпри-

и сельском хозяйстве.

нимательства в торговле и сельском хо-

Структура действующих

зяйстве, а субъектов крупного и сред-

предприятий по регионам

г. Алматы

182 866

него предпринимательства — в про-

ЮКО

127 511

Алматинская

112 386

мышленности.

ВКО

97 243

г. Астана

95 348

Кроме того, крупные и средние пред-

Карагандинская

83 543

Жамбылская

59 238

приятия в значительной степени пред-

Костанайская

58 456

Акмолинская

47 418

ставлены в сфере государственного

Актюбинская

45 882

Атырауская

44 233

управления, образования и здраво-

Павлодарская

43 845

охранения, что является следствием

Мангистауская

43 271

ЗКО

38 685

превалирования в их составе государ-

Кызылординская

38 358

СКО

33 449

ственных предприятий.

Источник: КС МНЭ РК

Период: 2016 г.

11

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

В отличие от характеристик численно-

Вклад предприятий в ВВП (средний

по ОЭСР)

сти субъектов, вклад малого и среднего

42,0%

21,3%

18,3%

бизнеса в экономику Казахстана суще-

7,9%

10,4%

ственно ниже. Доля добавленной стои-

1-9 чел.

10-19 чел. 20-49 чел. 50-249 чел. 250+ чел.

мости малого и среднего предпринима-

Источник: oesd.stat.org5

тельства в ВВП по итогам 2014 года со-

Период: 2012 г.

ставила 26,2%.

В региональном разрезе субъекты МСП

производят значительную часть ВРП го-

В течение 2011-2013 годов вклад МСП в

родов Астана и Алматы, а также

экономику оценивался на уровне 17%,

Западно-Казахстанской и Алматинской

резкое увеличение вклада МСП в 2014

областей.

году связано с изменением методов

статистического учета4.

Структура вклада добавленной

стоимости МСП в ВРП

В стоимостном выражении вклад МСП в

г.Астана

22%

40%

ЗКО

5%

34%

ВВП страны составил около 10,7 трлн

Алматинская

9%

18%

г.Алматы

18%

16%

тенге, из которых 4,1 трлн тенге вносят

СКО

10%

16%

средние предприятия и

6,6 трлн

Акмолинская

8%

15%

Костанайская

9%

15%

тенге — субъекты малого предприни-

ЮКО

5%

15%

мательства (2014 год).

Павлодарская

5%

14%

Жамбылская

7%

13%

Актюбинская

6%

12%

При этом в развитых странах мира МСП

Мангистауская

7%

10%

вносит значительно больший вклад в

ВКО

5%

10%

Карагандинская

4%

8%

экономику. По странам ОЭСР в среднем

Кызылординская

6%

6%

доля МСП в ВВП составляет около 60%,

Атырауская

4%

5%

средние

малые

в т. ч. в Дании - 61%, в Германии - 55%,

Источник: КС МНЭ РК

в Италии - 68%.

Период: 2016 г.

4 С 2014 года для целей государственной статистики

5 Наиболее часто используемый критерий разграни-

используется только критерий среднегодовой чис-

чения субъектов МСП в странах ОЭСР — численность

ленности работников

работников. Для предприятий МСП численность со-

трудников должна быть менее 250 человек.

12

Настало время бизнеса

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

МСП вносит существенный вклад

Доля крупного бизнеса высока в

в ВРП регионов с преимуще-

регионах с развитой добываю-

ственно сервисной и сельскохо-

щей и обрабатывающей про-

зяйственной специализацией

мышленностью

Крупный бизнес в Казахстане традици-

Еще один аспект, который характеризует

онно вносит основной вклад в развитие

экономическую роль предприниматель-

экономики Казахстана — 73,8% ВВП по

ства, это экспортная деятельность. Уча-

итогам 2014 года. В региональном срезе

стие казахстанских субъектов МСП в экс-

наибольшей долей (более 85%) круп-

порте оценивается на уровне 17%, в т. ч.

ного бизнеса в экономике отличаются

в экспорте в третьи страны - 14,7%, а в

Атырауская, Кызылординская, Караган-

страны ЕАЭС - 40,6%.

динская и Восточно-Казахстанская обла-

Структура экспорта страны

сти. Добавленная стоимость крупного

0,2%

7,0%

бизнеса в ВВП страны составил порядка

7,7%

29,2%

30 трлн тенге.

11,2%

Вклад крупного бизнеса в ВРП

85,3%

59,4%

Атырауская

91%

Кызылординская

88%

Карагандинская

88%

Внешняя торговля

Торговля в ЕАЭС

ВКО

86%

Крупные Средние Малые ИП

Мангистауская

82%

Источник: КС МНЭ РК

Актюбинская

82%

Павлодарская

82%

Период: 2014 г.

ЮКО

80%

Жамбылская

80%

В развитых странах МСП более активно

Акмолинская

77%

участвует в экспортной деятельности.

Костанайская

77%

СКО

75%

Так, в Германии доля МСП в экспорте —

Алматинская

73%

г.Алматы

66%

47%, в Дании — 54%, в Бельгии — 69%.

ЗКО

61%

г.Астана

38%

Источник: КС МНЭ РК

Период: 2014 г.

13

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

Немаловажным фактором характери-

В странах ОЭСР доля МСП в экс-

стики предпринимательства является

порте в 3 раз больше уровня Ка-

обеспечение рабочих мест в стране.

захстана и составляет — 53%6

средние

121,5

чел.

предприятия

Структура казахстанского экспорта в

малые

6,3

чел.

предприятия

страны ЕАЭС более диверсифициро-

индивидуальные

вана по сравнению со структурой экс-

1,5

чел.

предприниматели

порта третьим странам. 84% экспорта

крестьянские (фер-

1,5

чел.

мерские) хозяйства

третьим странам по стоимости прихо-

МСП Казахстана по итогам 2015 года

дится на минеральные продукты. Экс-

предоставляет работу около 38% заня-

порт в страны ЕАЭС, помимо минераль-

тых (33% в 2014 году). В развитых стра-

ных ресурсов, представлен металлами

нах в МСП занята значительная часть

и изделиями из них, химическими про-

населения. В Дании данная цифра до-

дуктами, машинами и оборудованием.

стигает 65%, в Испании — 74%, в Ита-

Структура экспорта в третьи страны

лии — 80%, в Германии — 63%.

Мин. продукты (84%)

Металлы и изделия (7%)

Хим. продукты (3%)

МСП Казахстана обеспечивает

Сельхозпродукты (3%)

работой 38% занятых, а МСП

Машины и оборудование (1%)

ОЭСР — в среднем 69% занятых

прочее (1%)

Структура экспорта в страны ТС

На конец 2015 года в секторе МСП было

Мин. продукты (39%)

занято 3,2 млн человек. В среднем в од-

Металлы и изделия (24%)

Хим. продукты (13%)

ном субъекте МСП работает по 2,5 чело-

Сельхозпродукты (4%)

века. А по отдельным категориям МСП

Машины и оборудование (15%)

прочее (5%)

значение показателя еще более несу-

Источник: КС МНЭ РК

щественны. Так, в ИП и К(Ф)Х, то есть в

Период: 2014 г.

более 80% субъектов работают по 1-2

6 По итогам 2012 года или последнего доступного

года

14

Настало время бизнеса

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

человека. В каждом малом предприя-

Данный факт подтверждает тезис о том,

тии (еще 16% субъектов) в среднем за-

что под многочисленной армией МСП

няты около 6 человек. При этом одно

Казахстана скрыты в основном микро

юридическое лицо среднего предпри-

предприятия: небольшие по размеру и

нимательства трудоустраивает более

выпуску продукции и с минимальным

120 человек.

количеством сотрудников.

15

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

Предпринимательство глазами предпринимателей

Глобальный мониторинг предпринимательства (Global Entrepreneurship Monitor)

Согласно данным глобального монито-

Предпринимательская деятельность

ринга предпринимательства развиваю-

оценивается населением Казахстана

щиеся страны демонстрируют более

как хороший карьерный выбор, что в

высокий уровень предпринимательской

целом характерно для всех постсовет-

активности по сравнению с развитыми

ских стран.

странами. Это объясняется ограничен-

Доля респондентов, отметивших

ными возможностями заработка для

предпринимательство как

хороший выбор для построения

большинства населения развиваю-

карьеры

Япония

31%

щихся стран. В развитых странах, напро-

Малайзия

50%

Сингапур

52%

тив, значительно больше возможностей

Канада и США

57%

ЕС

57%

для трудоустройства, в связи с чем

Китай

66%

Латинская Америка

67%

предпринимательством желает зани-

Казахстан

79%

Филиппины

82%

маться сравнительно меньшая доля

населения.

Источник: GEM Global Report, Назарбаев уни-

верситет, ИЭИ

Казахстан находится в пограничном по-

Период: 2014 г.

ложении по уровню предприниматель-

В то же время, участники оценивают воз-

ской активности между развитыми и

можности для ведения собственного биз-

развивающимися странами (13,7%).

неса как низкие. Всего 15,4% населения

Уровень предпринимательской

готовы рассматривать возможность стать

активности

предпринимателем, что, в первую оче-

Страны Африки

26%

Филиппины

18%

редь, связано с наличием в стране высо-

Латинская Америка

18%

Китай

16%

ких барьеров ведения бизнеса.

Казахстан

13,70%

США и Канада

13%

Сингапур

11%

ЕС

8%

Малайзия

6%

Япония

4%

Источник: GEM Global Report, Назарбаев уни-

верситет, ИЭИ

Период: 2014 г.

16

Настало время бизнеса

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

Доля респондентов, отметивших

В Казахстане доля начинающих пред-

наличие у себя способности для

ведения

принимателей

«по возможности» в

Япония

12%

сравнении с развитыми странами зна-

Сингапур

21%

Китай

33%

чительно ниже и составила в 2014 году

Малайзия

38%

ЕС

42%

69,1%. Предприниматели «по возмож-

США и Канада

51%

Казахстан

52,5%

ности» заинтересованы в бизнесе и рас-

Страны Африки

65%

Латинская Америка

65%

сматривают его как свое предназначе-

Филиппины

66%

ние. В свою очередь, предприниматели

Источник: GEM Global Report, Назарбаев уни-

«по необходимости» вынуждены зани-

верситет, ИЭИ

Период: 2014 г.

маться бизнесом в силу отсутствия иных

В целом, респонденты в Казахстане уве-

источников дохода.

рены в своих способностях к предприни-

Доля предпринимателей «по

мательству, причем уверенность населе-

необходимости»

ния в своих способностях выше, чем в

Сингапур

11,4%

Малазия

17,5%

большинстве развитых стран.

Австралия

17,6%

Тайланд

17,8%

Согласно опросу, возможность ведения

Казахстан

26,4%

бизнеса в Казахстане примерно в два

Филиппины

29,4%

Вьетнам

29,7%

раза ниже, чем в развитых странах, од-

Китай

33,2%

Россия

39,0%

нако выше, чем в Сингапуре и Японии.

Источник: GEM Global Report

Это, безусловно, сдерживает потенциал

Период: 2014 г.

создания новых бизнесов.

Доля предпринимателей по «необходи-

Доля респондентов, отметивших

мости» в Казахстане значительно

наличие возможности по

ведению бизнеса

больше чем в развитых странах

Страны Африки

62%

США и Канада

53%

мира (26,4%).

Латинская Америка

49%

Филиппины

46%

Малайзия

43%

ЕС

35%

Китай

32%

Казахстан

26,5%

Сингапур

17%

Япония

7%

Источник: GEM Global Report, Назарбаев уни-

верситет, ИЭИ

Период: 2014 г.

17

ПОРТРЕТ ПРЕДПРИНИМАТЕЛЯ

Портрет потенциального предпринимателя

Согласно результатам опроса, в сред-

предпринимательский потенциал реги-

нем 18% экономически активного насе-

онов на основе личностных черт мест-

ления страны могут рассматриваться

ного населения.

как потенциальные предприниматели.

Агрегированные личностные

измерения по

В гендерной структуре потенциальных

предпринимательскому

потенциалу

предпринимателей доля мужчин

Актюбинская

108

(50,3%) незначительно превышает долю

г. Астана

73

г. Алматы

64

женщин.

ЗКО

62

ВКО

57

Карагандинская

44

Потенциальный предприниматель

Костанайская

44

по возрастным группам

Жамбылская

16

36%

Атырауская

-1

40%

Павлодарская

-20

22%

21%

Акмолинская

-26

15%

20%

Алматинская

-61

6%

Мангистауская

-64

0%

ЮКО

-97

18-24

25-34

35-44

45-54

54-64

СКО

-106

Кызылординская

-128

Источник: Региональная карта развития пред-

принимательства

Источник: Региональная карта развития пред-

Период: 2015 г.

принимательства

Наибольшая часть будущих предприни-

Период: 2015 г.

Лидерами в предпринимательском по-

мателей Казахстана — молодое поколе-

тенциале являются жители Актюбин-

ние в возрасте 25-34 лет (36%).

ской области, гг. Астана и Алматы.

25% потенциальных предпринимателей

Именно в этих регионах проживают

отмечают наличие чувства страха при

граждане, наиболее предрасположен-

попытке начать свой бизнес. Причем

ные к предпринимательству. Регио-

это чаще встречается среди женщин

нами с наименее склонными к пред-

(55%), чем среди мужчин (45%). В рам-

принимательству жителями оказались

ках исследования7 был определен

Кызылординская и Северо-Казахстан-

ская области.

7 Исследование по формированию Региональных

карт развития предпринимательства

18

Настало время бизнеса

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИМАТЕЛЬСТВА

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИМАТЕЛЬСТВА

«Индикаторы стран ОЭСР, с учетом их будущей долго-

срочной динамики, это есть наши базовые ориентиры

на пути в число 30 развитых стран планеты»

Н.А. Назарбаев

В Стратегии

«Казахстан-2050» поставлена цель вхождения Казахстана в число

30 наиболее развитых стран мира. В Послании народу «Казахстанский путь - 2050: Еди-

ная цель, единые интересы, единое будущее» Глава государства назвал индикаторы

стран ОЭСР базовыми ориентирами для вхождения в число 30 развитых стран мира.

Путь к достижению данной цели требует решительных мер со стороны государства и

высокого производительного труда со стороны предпринимательского сообщества.

Одним из ключевых показателей долгосрочного развития Казахстана являются увели-

чение ВВП на душу населения до 60 тыс. долл. и достижение 50% доли малого и сред-

него бизнеса в ВВП страны к 2050 году. Согласно данным ОЭСР, 50% долю вклада МСП

в ВВП8, в свою очередь, возможно достичь путем улучшения других индикаторов - про-

изводительности труда, доли занятости в МСП, доли МСП в экспорте, среднего размера

и количества МСП на 1000 человек9.

Декомпозиция индикаторов ОЭСР и позиция Казахстана по отношению к ним8

8

17% (26,2%)

►

50%

Доля вклада

МСП в ВВП

Доля МСП

Доля МСП

Производительность

Количество МСП

Средний размер

в экспорте

в занятости

труда

на 1000 человек

компании

53%

68%

46,5

$/час

38 ед.

200 тыс. $

▼

▼

▼

▼

♦

17%

33%

25,6

$/час

39 ед.

22 тыс. $

8 Доля МСП в ВВП размере 26,2% в 2014 году достигнута в результате изменения методологии статистического учета

9 Данные 2014 г., кроме показателей ОЭСР по экспорту, занятости и проиводительности труда. Они за 2012 г. или последний

достпуный год.

19

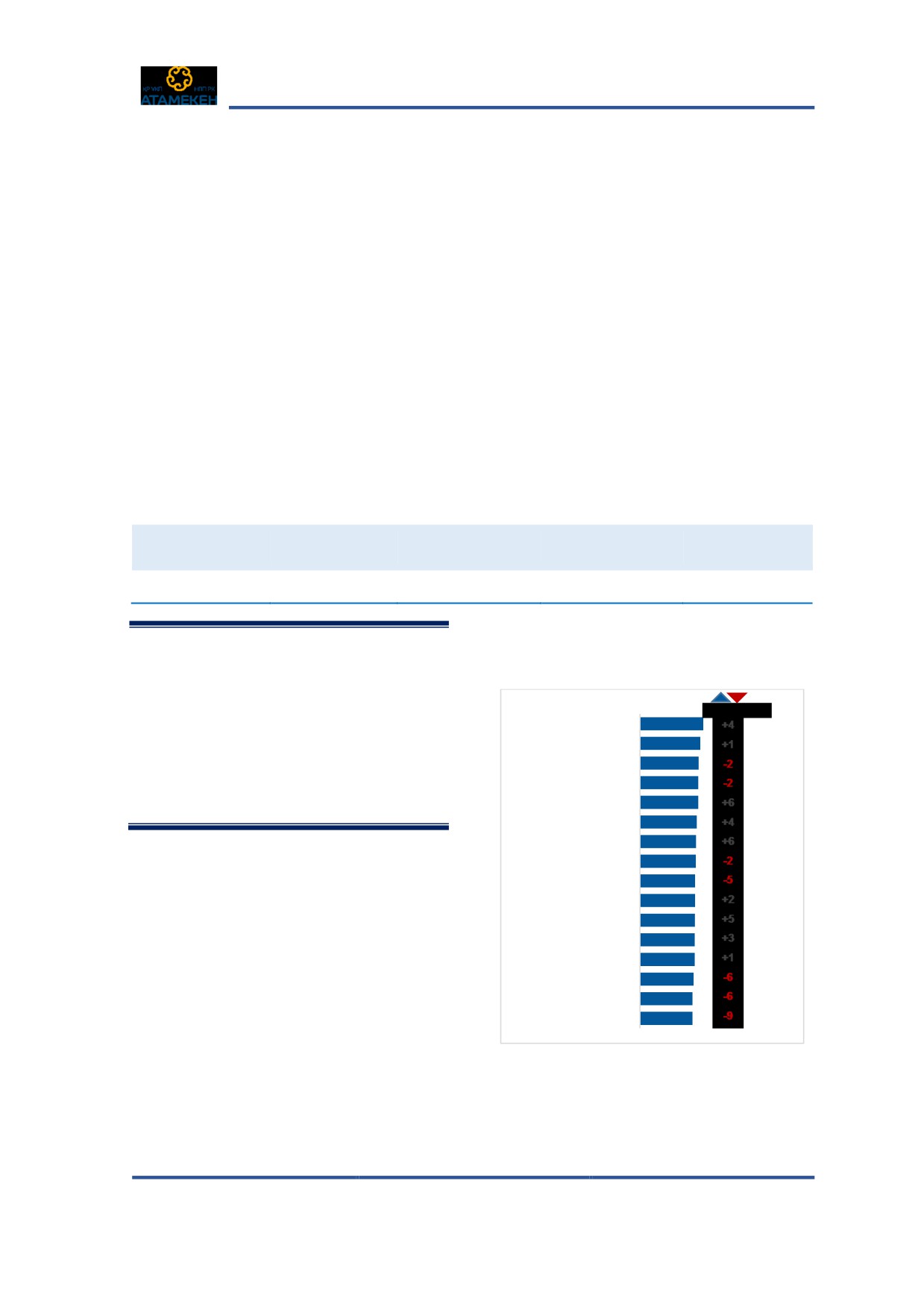

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА

Индикатор доли вклада МСП в ВВП страны

Согласно Стратегии

«Казахстан-2050»

дикатора необходимо обеспечить опе-

доля вклада МСП в ВВП страны должна

режающий темп роста МСП по отноше-

составлять к 2050 году не менее 50%.

нию к крупным предприятиям.

Текущий показатель Казахстана состав-

Доля вклада МСП в ВВП должна

ляет 26,2%.

ежегодно расти на 6,2%, при ро-

С учетом необходимости увеличения

сте крупного сектора - в 3,2%

ВВП на душу страны до 60 тыс. долл. к

2050 году, для достижения данного ин-

Прогноз необходимого соотношения

предприятий МСП и крупных предприятий для достижения целевого

показателя к 2050 году

ВВП на

Доля вклада МСП в ВВП

Доля вклада крупных в ВВП

душу, тыс. $

2050 год

|

60,0

50%

50%

2045 год

|

47,9

46%

54%

2040 год

|

38,4

43%

57%

2035 год

|

30,9

39%

61%

2030 год

|

25,1

36%

64%

2025 год

|

20,4

33%

67%

2020 год

|

16,7

30%

70%

2015 год

|

13,7

27%

73%

2014 год

|

13,2

26%

74%

2013 год

|

14,3

17%

83%

2012 год

|

12,9

17%

83%

2011 год

|

12,1

18%

83%

2010 год

|

9,1

21%

79%

2009 год

|

7,2

18%

82%

Примечание: данные за 2014 г.

По оценкам международной консал-

МСП Казахстана сосредоточен в секто-

тинговой компании McKinsey & Com-

рах с высокой добавленной стоимо-

pany, наибольший потенциал роста

стью, а именно в профессиональных

услугах, транспортировке и логистике

20

Настало время бизнеса

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИМАТЕЛЬСТВА

грузов, финансовых услугах и телеком-

секторов в прирост доли МСП должен

муникациях. Совокупный вклад данных

составить не менее 74%.

Потенциал роста секторов и их возможный вклад в прирост доли

МСП до 2050 года

Доля МСП в ВВП

Потенциал роста

Вклад в

прирост

Профессиональные услуги

44%

34%

доли МСП

Транспорт и логистика

13%

33%

74%

Финансовый сектор

7%

39%

Телекоммуникации

18%

20%

Строительство

37%

45%

8%

Сельское хозяйство

36%

41%

6%

Обработка

15%

29%

4%

ГМК

2%

28%

3%

Нефть и газ

2%

28%

3%

Энергетика

13%

8%

1%

Индикатор производительности труда

По стандартам ОЭСР10 производитель-

Следует отметить, что техническая мо-

ность труда одного работника состав-

дернизация производств, зачастую со-

ляет порядка 46,5 долл. в час. Для до-

провождаемая оптимизацией штатной

стижения данного уровня Казахстану

численности, должна быть сбалансиро-

необходимо увеличить производитель-

вана адекватным ростом предложения

ность труда более чем в 2 раза.

на рынке труда.

Дополнительным драйвером в текущих

Такое увеличение возможно, как за счет

экономических условиях является рост

технической модернизации производ-

бюджетных расходов на образование.

ства, так и за счет повышения квалифи-

В Казахстане годовой объем таких рас-

кации трудовых ресурсов.

ходов в среднем составляет 3,8% от

10 Под стандартами ОЭСР здесь и далее имеется в

виду усредненные значения показателей стран ОЭСР

21

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА

ВВП, тогда как в странах ОЭСР аналогич-

ный показатель составляет 5,1%.

Индикатор, измеряющий долю МСП в занятости

Индикатор, измеряющий долю МСП в

в т. ч. в сельском хозяйстве - 48%, в тор-

занятости, по странам ОЭСР соста-

говле - 26%.

вил 68%. В Казахстане аналогичный по-

Структура самозанятых

казатель находится на уровне 33% заня-

транспорт (8%)

строительство (8%)

тых (2014 год), а по итогам 2015 вырос

торговля (26%)

до 38%.

сельское

Увеличить данный показатель возможно

хозяйство (48%)

за счет создания новых хозяйствующих

субъектов, в первую очередь, посред-

Источник: КС МНЭ РК

Период: 2014 г.

ством формализации деятельности са-

В странах ОЭСР среднее значение

мостоятельно занятого населения.

удельного веса самозанятых не превы-

Страна обладает достаточно большим

шает 17%.

потенциалом, так как доля самозазаня-

того населения составляет 28% занятых,

Индикатор количества МСП на 1000 человек

Одним из основных индикаторов ОЭСР,

высокой заинтересованностью населе-

измеряющих предпринимательскую ак-

ния страны в занятии в предпринима-

тивность, является количество МСП на

тельской деятельности, однако более

1000 человек. В странах ОЭСР значение

вероятной интерпретацией является то,

указанного показателя в среднем соста-

что в рамках существующей фискальной

вило 38 МСП на 1000 человек.

политики предпринимателю выгоднее

создать еще один субъект (ИП, К(Ф)Х),

В Казахстане данный показатель нахо-

чем укрупнять существующий бизнес.

дится на уровне стран ОЭСР - 39 МСП на

1000 человек11. Это можно объяснить

11 Оценка KPMG

22

Настало время бизнеса

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИМАТЕЛЬСТВА

Между тем, по данному индикатору в

предприятий, составляющая порядка

последнее время наблюдается негатив-

35-40%. Данный фактор свидетельствует

ная тенденция. Так, в 2014 году количе-

об излишней сложности процедуры за-

ство созданных предприятий превы-

крытия хозяйствующих субъектов, что

сило количество ликвидированных на

также подтверждается результатами

14 385, в то время как в 2015 году при-

опросов предпринимателей.

рост предприятий сократился до 6 008.

Количество зарегистрированных

предприятий, тыс. юр. лиц

Количество созданных и

ликвидированных предприятий

183

197,8

221,7

175

177,6

Создано

Ликвидировано

187,2

2015

27 568

21 560

123,8

143

155,7

156

138,6

100

2014

28 507

14 122

2010

2011

2012

2013

2014

2015

2013

24 491

6 738

Недействующие

Действующие

2012

19 920

6 238

Источник: КС МНЭ РК

Период: 2010-2015 гг.

Источник: КС МНЭ РК

Основу группы недействующих пред-

Период: 2012-2015 гг.

приятий также, как и в случае с показа-

43% всех ликвидированных предприя-

телем ликвидации, составляют пред-

тий приходится на сектор торговли. На

приятия в сферах торговли, прочих услуг

втором месте предприятия сферы стро-

и строительства. Их совокупная доля в

ительства (12%).

числе недействующих предприятий со-

Еще одним актуальным вопросом явля-

ставляет 60%.

ется высокая доля недействующих

Индикатор среднего размера компании

Средний размер компании в Казахстане

Столь низкий показатель связан как с

в стоимостном выражении составляет

низкой доходностью предприятий, так

22 тыс. долл.12 В то же время, в странах

и с тем, что действующее фискальное

ОЭСР аналогичный показатель в 9 раз

регулирование, административное за-

больше и составляет 200 тыс. долл.

конодательство, меры государственной

12 Данные за 2014 год

23

ЦЕЛЕВЫЕ ИНДИКАТОРЫ РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА

поддержки мотивируют предпринима-

Рост среднего размера компании возмо-

телей на сегментацию своего растущего

жен за счет снятия указанных барьеров.

бизнеса на отдельные субъекты.

Индикатор доли МСП в экспорте

По итогам 2014 года доля субъектов

При этом, учитывая более высокий уро-

МСП в совокупном экспорте составила

вень диверсификации казахстанского

17%. Аналогичный показатель в странах

экспорта в страны ЕАЭС по сравнению

ОЭСР превысил показатель Казахстана в

со структурой экспорта третьим стра-

3 раза и составил 53%. Как отмечалось

нам, комплексная поддержка со сто-

ранее, такой низкий показатель связан

роны государства и НПП «Атамекен», в

со структурой казахстанского экспорта,

первую очередь экспорта на рынки

в котором по-прежнему преобладают

стран ЕАЭС, может дать наиболее быст-

минеральные продукты.

рые и ощутимые результаты.

Таким образом, увеличение данного по-

казателя напрямую связано с вопросами

диверсификации экспорта.

24

Настало время бизнеса

ИНСТРУМЕНТЫ ИЗМЕРЕНИЯ И АНАЛИЗА ЦЕЛЕВЫХ ИНДИКАТОРОВ

ИНСТРУМЕНТЫ ИЗМЕРЕНИЯ И АНАЛИЗА

ЦЕЛЕВЫХ ИНДИКАТОРОВ

Достижение целевых индикаторов к

НПП «Атамекен» провела целенаправ-

2050 году задача непростая и требует

ленную работу по их созданию. Уже се-

детально продуманных мер. Будучи

годня предлагается использовать два

убежденными в том, что

«тонкая

сформированных инструмента, кото-

настройка» экономики Казахстана воз-

рые помогут выйти на качественно но-

можна только с использованием дей-

вый уровень решения проблем биз-

ственных и современных инструментов,

неса.

Исследование «Региональная карта

Реестр субъектов

развития предпринимательства»

предпринимательства

Комплексный инструмент включающий:

«Настольный» инструмент НПП «Атаме-

Определение приоритетных и пер-

кен». Уникальная база данных предприя-

спективных направлений деятельности

тий, объединяющая несколько самостоя-

отдельных районов каждого региона;

тельных источников информации госу-

дарственных органов и институтов разви-

Определение барьеров и ограниче-

тия. В последующем реестр позволит ак-

ний развития приоритетных и перспек-

кумулировать информацию о:

тивных направлений деятельности;

всех субъектах предпринимательства

Пакет решений и конкретных мер по

страны;

преодолению барьеров;

всех отечественных производителях;

Портфель нишевых проектов.

всех участников внешнеэкономиче-

ской деятельности;

всех получателях государственной

поддержки.

Региональная карта развития предпри-

поддержки предпринимателей с уче-

нимательства это прежде всего инфор-

том развития экономики в региональ-

мационно-аналитическая база для

ном, отраслевом, секторальном разре-

предпринимателей. Государство может

зах, основанных на конкурентных пре-

использовать данный инструментарий

имуществах региона и отрасли.

для осуществления сфокусированной

25

ИНСТРУМЕНТЫ ИЗМЕРЕНИЯ И АНАЛИЗА ЦЕЛЕВЫХ ИНДИКАТОРОВ

В целях мониторинга изменения бизнес

НПП «Атамекен» предлагает создать на

среды НПП «Атамекен» считает возмож-

базе Комитета по статистике МНЭ РК

ным также использование инструмента

инструмент мониторинга и оценки до-

рейтинг

«Деловой климат». Данный

стижения индикаторов стран ОЭСР, от-

рейтинг позволяет ежегодно измерить

слеживающий и оценивающий ежегод-

текущее состояние бизнес-климата в

ный прогресс достижения Казахстана

стране, а также определить настроение

стандартов ОЭСР в экономике, сель-

и состояние действующего предприни-

ском хозяйстве, здравоохранении, фи-

мательства. Рейтинг «Деловой климат»

нансах, инновационном развитии и др.

может дополнить исследование «Реги-

Причем НПП «Атамекен» со своей сто-

ональные карты развития предприни-

роны предлагает организовать сбор ча-

мательства» в части замера предлагае-

сти отраслевых статистических данных

мых и внедряемых изменений на еже-

на базе аккредитованных ассоциаций.

годной основе.

26

Настало время бизнеса

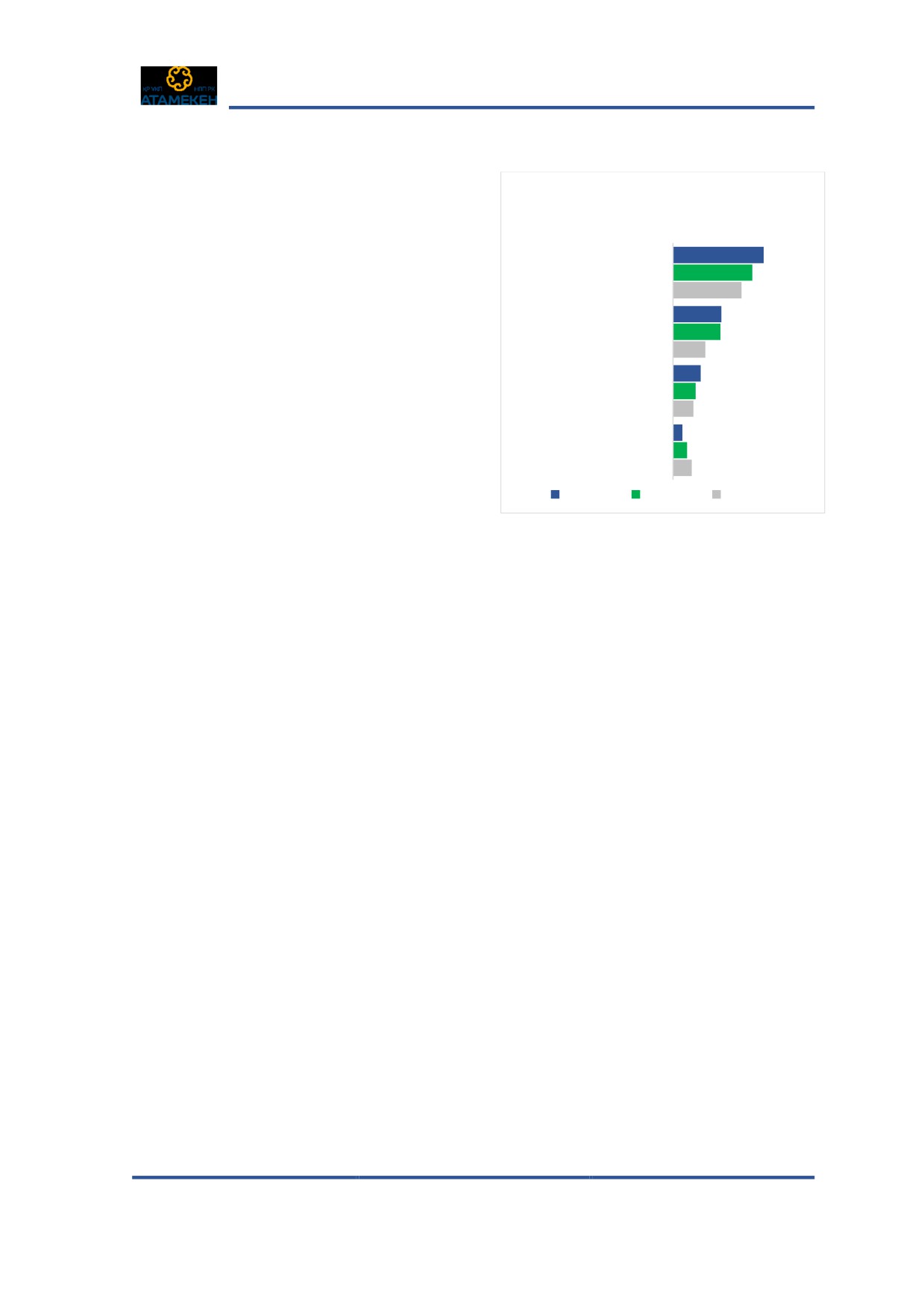

«Административные барьеры для большинства

бизнесменов — все еще недоступные Гималаи»

Н.А. Назарбаев

Условия ведения бизнеса определены в рамках исследования «Деловой климат». Ос-

нову рейтинга составляет оценка респондентами 5-ти ключевых факторов развития

предпринимательства: административное регулирование, недвижимость и инфра-

структура, человеческие ресурсы, финансовые ресурсы и государственная поддержка.

Согласно

4-балльной шкале наиболее уязвимый фактор бизнес-среды страны

в 2015 году — административное регулирование. Человеческие ресурсы получили

3 балла из 4 возможных, что является лучшей оценкой среди пяти факторов рейтинга.

Административное

Недвижимость и

Человеческие

Финансовые

Государственная

регулирование

инфраструктура

ресурсы

ресурсы

поддержка

1,8

2,6

3

2,5

2,6

также Карагандинская (+6), Атыраус-

По результатам оценки опреде-

кая (+6) и Алматинская (+5) области.

лен рейтинг регионов по усло-

виям ведения бизнеса. Рейтинг

2014 г.

г. Астана

2,7

составлен на основе субъектив-

Актюбинская

2,57

ного мнения предпринимателей

г. Алматы

2,5

и не является прямой оценкой

Павлодарская

2,48

Карагандинская

2,48

деятельности МИО.

ЮКО

2,42

Атырауская

2,39

По мнению предпринимателей, наибо-

Мангистауская

2,38

Жамбылская

2,35

лее благоприятные условия для разви-

ВКО

2,35

тия предпринимательства имеются

Алматинская

2,34

Кызылординская

2,33

в г. Астана (2,7 баллов). По сравнению

ЗКО

2,33

Акмолинская

2,28

с прошлым годом столица повысила

СКО

2,24

Костанайская

2,24

свою позицию на 4 пункта. Улучшение

бизнес климата продемонстрировали

Источник: Рейтинг «Деловой климат»

Период: 2015 г

27

По рейтингу «Деловой климат» в тройку лидеров совместно с г. Астана входят Актю-

бинская область и г. Алматы. Замыкают рейтинг Акмолинская, Северо-Казахстанская и

Костанайская области, которые значительно снизили свои позиции в 2015 году в срав-

нении с прошлым годом. По каждому из факторов бизнес-среды «Делового климата»

имеется отдельный анализ, который будет раскрыт по основным видам барьеров.

В настоящем разделе рассмотрены выявленные по результатам проведенного иссле-

дования13 барьеры и ограничения, препятствующие развитию предпринимательской

деятельности, а также предложены меры по их преодолению. Барьеры и предложения

сгруппированы по 5 направлениям: доступность рынков сбыта, доступность финансов,

доступность и качество человеческих ресурсов, наличие и доступность инфраструк-

туры, низкий уровень защиты прав предпринимателей.

Низкая доступность рынков сбыта

Глава государства отметил14, что в дол-

продукции: внешний и внутренний

госрочной перспективе на казахстан-

рынки.

скую экономику негативное влияние

Внешний рынок страны стремительно

может оказать сужение рынков сбыта

сокращается. За последние 3 года де-

казахстанской продукции.

нежный объем экспорта уменьшился

почти в два раза.

Однако данный вызов реализовывается

Экспорт Казахстана, млрд долл

уже сейчас. По результатам опроса15

↓9%

5 из 6,2 тыс. опрошенных предприни-

↓43%

мателей, считают актуальным вопрос

сбыта продукции, что ставит его на пер-

87,7

79,5

45,7

вое место по степени важности

2 013

2 014

2 015

Отечественный

предприниматель

Источник: КС МНЭ РК

Период: 2013-2015 гг.

имеет два направления сбыта своей

13 Исследование по формированию Региональных карт

развития предпринимательства

14 Совещание по системным мерам экономической политики от 19 августа 2015 года

15 Опрос действующих предпринимателей проведен в рамках исследования «Региональная карта развития пред-

принимательства» в 3 квартале 2015 года

28

Настало время бизнеса

Между тем, существуют объективные

В 2015 г. экспорт сократился на

ограничения, связанные с географиче-

43% по сравнению с 2014 г.

ским месторасположением страны и от-

Падение экспорта связано с низкими

сутствием доступа к глобальным мор-

ценами на сырьевые ресурсы, а также с

ским транспортным каналам. В таких

падением спроса со стороны основных

условиях, экспорт несырьевой продук-

партнеров.

ции, который имеет более короткое

транспортное «плечо», сильно зависим

2014,

2015,

сокращение, %

млрд

млрд

по стоим.

по кол-ву

долл.

долл.

от экономического положения сосед-

сырые нефть и

53,6

26,8

50,1%

7%

нефтепродукты

них стран.

нефть и нефте-

продукты, кроме

2,98

1,37

54%

3,5%

В 2015 году импорт России сократился в

сырых

уголь

0,56

0,44

22%

0,3%

долларовом выражении сразу на 38%,

КНР - 14%, стран Кавказа - 22%16.

ферросплавы

1,84

1,36

26,2%

7,6%

прокат железа и

При этом, сужается и доступ Казахстана

1,2

0,94

21%

2,8%

стали

прирост

на эти рынки. Для примера, доля

свинец

0,21

0,19

10%

1%

страны в общем импорте России снижа-

Источник: КС МНЭ РК

Период: 2014-2015 гг.

лась с 4,8% в 2001 году до 1,8% в 2013

К примеру экспорт сырой нефти и

году и постепенно выросла до 2,6% в

нефтепродуктов по стоимости сокра-

2015 году. Вместе с тем, именно Россия

тился на 50%, а по объему всего на 7%.

является основным потенциальным

Экспорт ферросплавов по стоимости

рынком сбыта для экспорта отечествен-

снизился на 26%, в то время как по объ-

ной обработанной продукции.

ему отгруженной продукции наблюда-

Доля РК в импорте РФ, %

ется уменьшение всего на 7,6%.

4,5%

В 2015 году в Китай страна экспортиро-

3,5%

вала товаров на 44% меньше чем в 2014

2,5%

году (по объему 39%).

1,5%

2001 2003 2005 2007 2009 2011 2013 2015

Источник: UN Comtrade

Период: 2001-2015 гг.

16 UN Comtrade

29

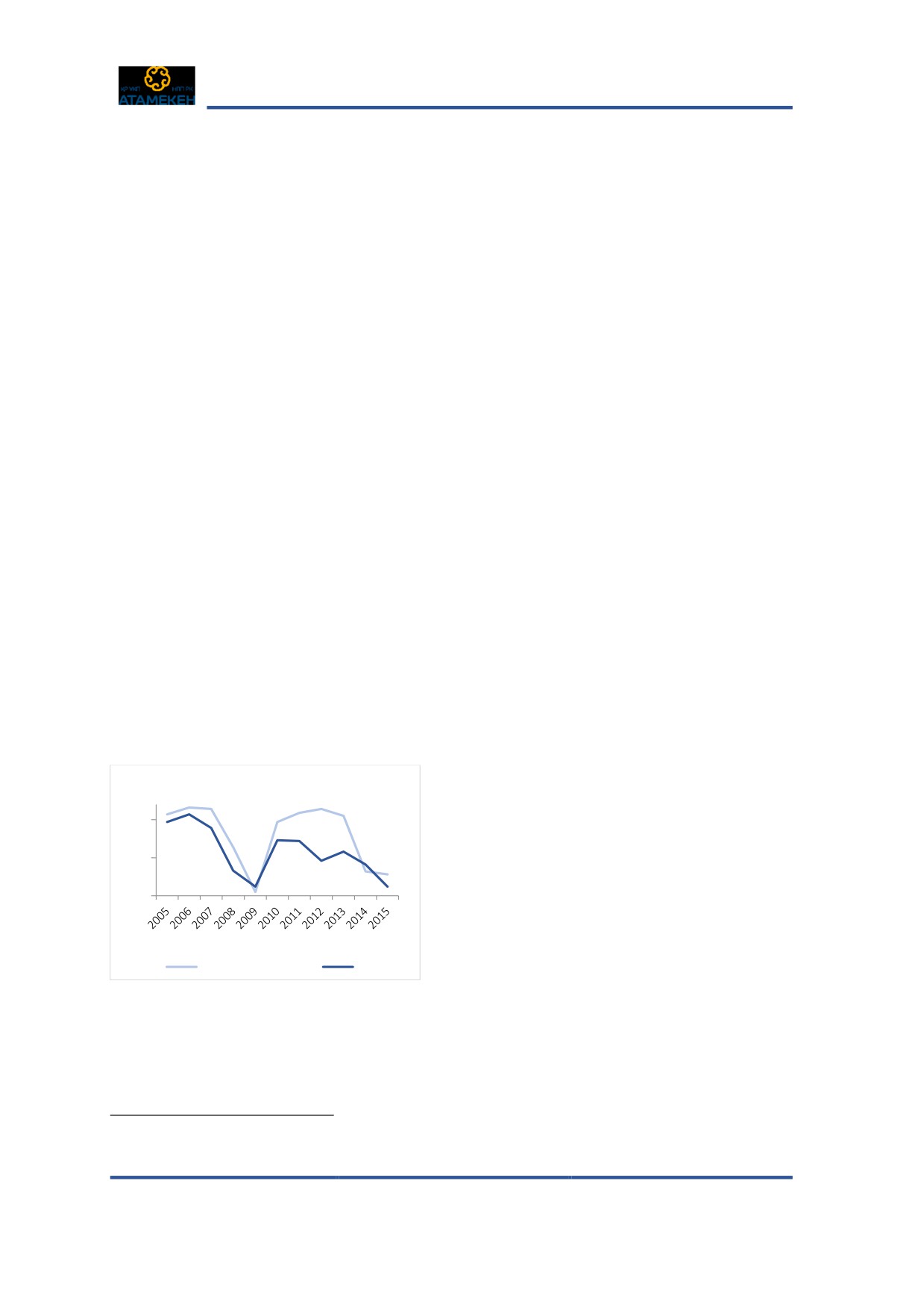

Малый и средний бизнес не в состоя-

Объективным барьером по охвату внут-

нии на индивидуальном уровне решить

реннего рынка отечественной продук-

проблему доступа к внешним рынкам, в

цией является низкий уровень урбани-

особенности, снизить административ-

зации (53%), что рассеивает спрос и уве-

ные, таможенно-тарифные и нетариф-

личивает транспортные и администра-

ные барьеры. До настоящего момента в

тивные издержки. По этому показателю

полном объеме не были задействованы

страна значительно отстает от сопоста-

соответствующие инструменты госу-

вимых по территории и плотности насе-

дарственной внешнеторговой поли-

ления стран: Монголия (71%), Россия

тики, нет четкой ориентированности на

(74%), США (81%), Канада (82%), Австра-

экспорт.

лия (89%), Аргентина (92%)18.

Сокращение экспорта, в свою очередь,

При этом сбыт продукции на внутрен-

повлекло также и сжатие внутреннего

нем рынке страны по-прежнему сопро-

рынка. Реальные темпы роста эконо-

вождается множеством проблем для

мики снизились с 7,3% в 2010 году до

предпринимателей. Это системные ба-

1,2% в 2015-м. В свою очередь, дина-

рьеры, с которыми бизнес не в силах

мика конечного потребления всего за 2

справиться самостоятельно.

года замедлилась с 10,5% до 2,8%17.

Так, на встречах19 с бизнесом наиболее

ИФО ВВП РК, %

часто упоминались следующие ограни-

10%

чения:

5%

1. Отсутствие развитой дистрибьютор-

0%

ской и розничной сети, а также сети

представителей отечественных произ-

Конечное потребление

ВВП

водителей;

Источник: КС МНЭ РК

2. Отсутствие информационного об-

Период: 2005-2015 гг.

мена между потребителями, посредни-

ками и производителями;

17 Комитет по статистике МНЭ РК

19 В рамках исследования «Региональные карты раз-

18 Всемирный банк

вития предпринимательства» были организованы

выезды в регионы страны

30

Настало время бизнеса

3. Нехватка

инфраструктуры для

Зачастую сертификат отечественного

транспортировки, отгрузки, длитель-

товаропроизводителя выдается пред-

ного хранения и сбыта продукции в ре-

принимателям, которые фактически не

гионах.

имеют производственных мощностей.

Актуальным вопросом сбыта казахстан-

2. Несовершенство процедуры опреде-

ской продукции выступает ограничен-

ления доли казахстанского содержания

ный доступ в торговые сети и супермар-

Доля казахстанского содержания не-

кеты. На сегодняшний день рядовому

обоснованно увеличивается за счет

предпринимателю сложно попасть на

включения услуг, оказанных в Казах-

полки крупных торговых сетей. Основ-

стане. Их доля в общей стоимости ТРУ

ная причина заключается в несоответ-

доходит до 50%.

ствии выставляемым требованиям. Это

3. Цена - главный критерий отбора

требования по системности поставок в

Тендер или конкурс выигрывают по-

больших объемах, к упаковке, узнавае-

ставщики товаров, работ и услуг с

мости бренда и др.

наименьшей стоимостью. Качественная

Другая часть предпринимателей сего-

характеристика не является определяю-

дня испытывает сложности из-за про-

щей.

блем, связанных с участием в государ-

В текущих условиях все усилия бизнес-

ственных закупках, закупках националь-

мена, заинтересованного в закупках, ча-

ных компаний, недропользователей и

сто направлены на понижение стоимо-

системообразующих предприятий. Из

сти конкурсной заявки и усиление роли

7200 письменных обращений20 в НПП

административного ресурса, наличие

«Атамекен» 22% относятся к жалобам

последнего во многом предопределяет

об ограниченном доступе к закупкам.

успех при участии в закупках.

Предприниматели указывают на нали-

Еще один существенный фактор, оказы-

чие следующих барьеров:

вающий влияние на состояние рынков

1. Несовершенство сертификации СТ-KZ

20 В рамках проекта «Региональная карта развития

предпринимательства» проанализированы 7200 об-

ращений, поступивших в НПП «Атамекен» за ок-

тябрь 2013 г. - июль 2015 г.

31

сбыта, — участие Казахстана во Всемир-

2. Открытие доступа к внутреннему

ной торговой организации (ВТО).

рынку услуг для иностранных компа-

Наряду с множеством преимуществ

ний.

членства, стимулирующих страны быть

Казахстан обеспечит доступ иностран-

в составе ВТО, возможны отрицатель-

ных компаний 10 секторам услуг, в том

ные последствия для экономики

числе 116 подсекторам (из 155 подсек-

страны. Негативный эффект ВТО для

торов, предусмотренных классифика-

отечественных

предпринимателей

цией ВТО), в том числе в сфере телеком-

имеют три аспекта:

муникаций, страхования, банковских

услуг, транспорта, туризма, торговли и

1. Снижение тарифных барьеров входа

др.

на внутренний рынок производителей

3. Сокращение государственной под-

третьих стран:

держки отечественных предпринимате-

- предполагается снижение средне-

лей:

взвешенного таможенного тарифа в от-

- должны быть запрещены все субси-

ношении товаров с 10,4% до 6,5%;

дии, связанные с экспортом и замеще-

- для сельскохозяйственных товаров

нием импорта;

средний уровень таможенных пошлин

- должны быть отменены требования

составит 10,2% (против 17% в рамках

местного содержания в закупках квази-

ЕТТ), а для промышленных товаров —

государственного сектора для цели

5,6% (против 8,7% по ЕТТ);

коммерческой перепродажи;

- планируется увеличение размеров

- требования местного содержания в

тарифных квот на мясо говядины с 10 до

контрактах на недропользование

21 тыс. тонн, на мясо птицы с 110 до

должны быть устранены до 2021 года;

140 тыс. тонн;

- налоговые льготы (в частности, по

- тарифные ставки будут снижены по

НДС) для сельхозпроизводителей и

139 позициям в металлургии, 273 — ма-

сельхозпереработчиков планируется

шиностроения, 157 — легкой промыш-

устранить до 2018 года;

ленности, 21 — химической отрасли, 54

- таможенные льготы для участников

— строительных материалов, 15 — фар-

СЭЗ и владельцев свободных складов

мацевтики.

32

Настало время бизнеса

Казахстана планируется устранить до

него, так и внутреннего рынка. Пред-

2017 года;

приниматели, заинтересованные в гос-

- тарифные льготы, применяющиеся в

ударственных закупках, обеспокоены

действующих соглашениях промышлен-

наращиванием административного ре-

ной сборки в автомобильной промыш-

сурса. А исполнение страной своих обя-

ленности, должны быть устранены до 1

зательств в качестве члена ВТО привне-

июля 2018 года.

сет новые вызовы отечественным пред-

Таким образом, в текущих условиях су-

принимателям.

ществует тенденция сжатия как внеш-

33

ПРЕДЛАГАЕМЫЕ РЕШЕНИЯ

Ориентация государственной

у товаропроизводителей, поставщи-

1

политики на экспорт

ков работ и услуг, прошедших пред-

Утвержденная программа второй

квалификацию.

пятилетки индустриализации ори-

Развивать местное

ентирована на экспорт с соответ-

3

содержание

ствующим комплексом мер по тамо-

Установить «приоритет закупа това-

женно-тарифному, нетарифному и

ров, работ, услуг казахстанского про-

техническому регулированию, сни-

исхождения в случаях, не противо-

жению административных и бюро-

речащих международным догово-

кратических барьеров как внутри

рам».

страны, так и на основных внешних

рынках сбыта, упрощению торговых

Обеспечить отечественных произво-

операций.

дителей долгосрочными заказами.

Аналогичный принцип должен быть

В исключительных случаях устано-

учтен в рамках исполнения про-

вить изъятия из национального ре-

граммы инфраструктурного разви-

жима сроком до двух лет по отдель-

тия «Нурлы жол», через создание

ным видам товаров в сфере государ-

соответствующей транспортной ин-

ственных закупок.

фраструктуры по основным экспорт-

Предусмотреть обязательное ис-

ным направлениям.

пользование отечественных матери-

алов и комплектующих при осу-

Внедрить систему предквали-

ществлении работ.

фикации товаропроизводите-

2

лей, поставщиков работ и

Создать единую информационную

услуг

площадку закупок путем интеграции

Предлагается внедрение системы

информационной системы ЦМЭР

предквалификации товаропроизво-

НПП «Атамекен» с вэб-порталом гос-

дителей, поставщиков работ и услуг

ударственных закупок, порталами

на базе Бизнес-реестра ЦМЭР НПП

закупок квазигосударственного сек-

«Атамекен» при наличии индустри-

тора и недропользователей.

ального сертификата. В рамках дей-

ствующих процедур закупок (госза-

Стимулировать появление

купки, закупки квазигосударствен-

на рынке сбытовых хабов,

4

ного сектора и недропользоватлей)

агентов оптовых продаж

предусмотреть упрощение закупок

Развивать систему агрохабов, логи-

стических центров по хранению, пе-

34

Настало время бизнеса

реработке и фасовке сельхозпро-

повышение производительности,

дукции. Стимулировать информаци-

внедрение инноваций и лучших ми-

онный обмен между участниками

ровых практик, снижение производ-

цепочки добавленной стоимости

ственных затрат бизнеса.

для передачи производителям ин-

Уровень рейтинга предприятий бу-

формации о потребительских пред-

дет способствовать формированию

почтениях. Создавать центры кон-

доверия потребителей и стимулиро-

трактации, содействующие поиску и

вать к увеличению сбыта.

встраиванию производителей в

международные цепочки добавлен-

Стимулировать торговые сети

ной стоимости.

к продаже казахстанской

6

продукции

Стимулировать повышение

Необходимо повысить заинтересо-

производительности пред-

5

ванность розничных торговых сетей

приятий

в реализации казахстанских това-

В рамках Бизнес-реестра ЦМЭР НПП

ров. Одна из мер — субсидирование

«Атамекен» предлагается внедрить

торговых сетей, продающих отече-

открытую систему оценки активно-

ственные товары.

сти предприятий. Критерии оценки:

35

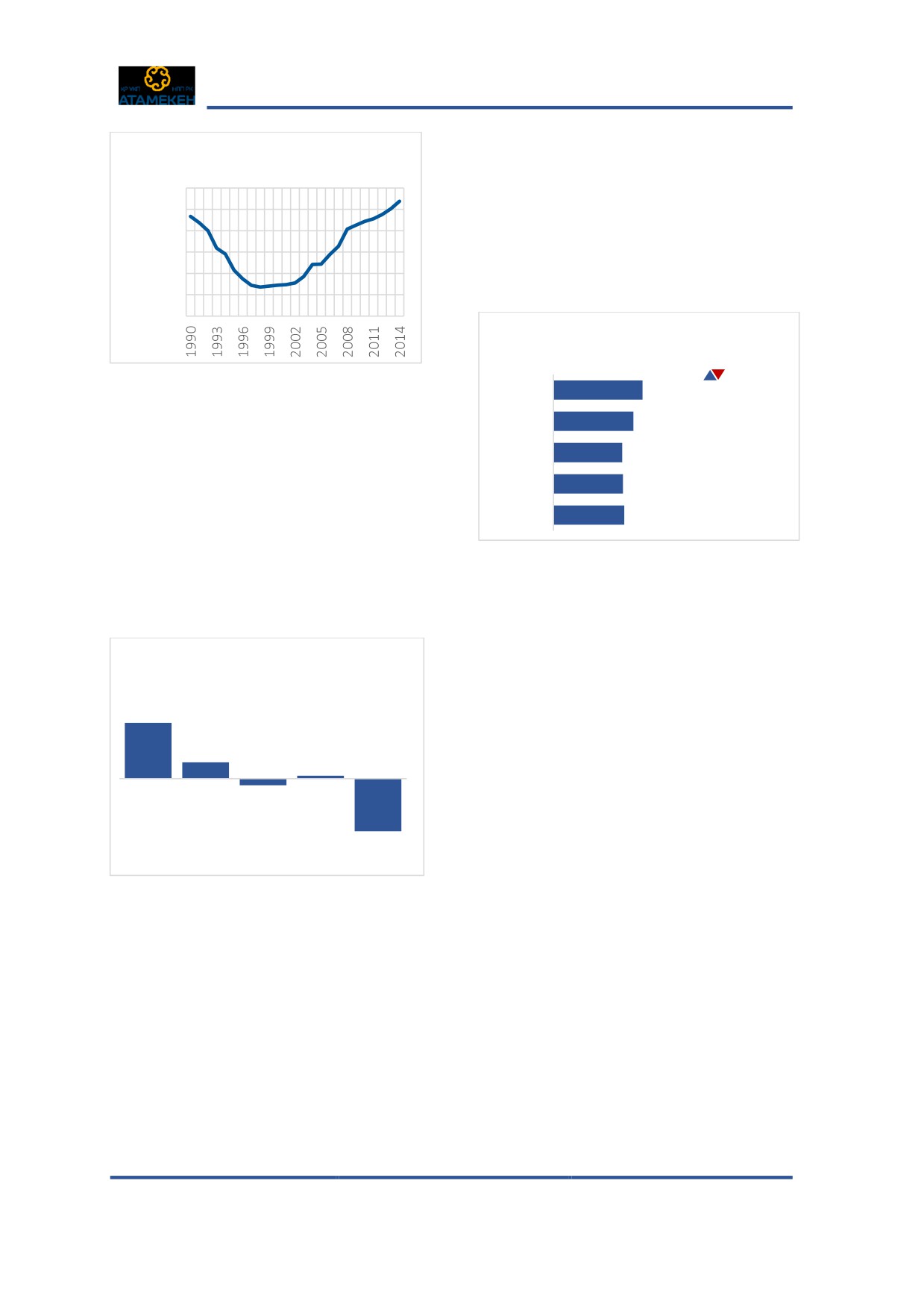

Низкая доступность финансовых средств

Долларизация вкладов и рост процент-

Положительная динамика объема де-

ных ставок

позитов (рост на 43,7% за период фев-

раль 2016 года - февраль 2015 года) не

Произошедшие в 2014-2015 гг. после-

является реальной, поскольку увеличе-

довательные девальвации, а также объ-

ние обусловлено пересчетом валютных

ективно возникшая после введения в

вкладов, которые выросли на 94,2% за

августе 2015 года режима инфляцион-

год за счет девальвации тенге. Прирост

ного таргетирования волатильность

тенговых

депозитов

составил

курса тенге привели к резкому усиле-

лишь 2,7%.

нию процесса долларизации депозит-

ной базы.

Резкое ослабление национальной ва-

люты спровоцировало рост инфляцион-

Доверие к монетарной политике НБ РК

ных ожиданий и развитие инфляцион-

и к национальной валюте было утеряно.

ных процессов, усилило долларизацию

Доля депозитов в национальной валюте

экономики. В результате возникла

значительно сократилась за два года.

необходимость в антикризисной под-

Если на 1 марта 2014 года доля депози-

держке со стороны государства соци-

тов в тенге составляла 52,8% от общего

ально незащищенных категорий граж-

объема депозитов, то на 1 марта 2015

дан, субъектов экономики, имеющих

года их доля сократилась до 45,5%, а

высокий уровень обязательств в ино-

спустя год, на 1 марта 2016 года доля

странной валюте, для которых резко

тенговых

депозитов

составила

возросла стоимость обслуживания зай-

уже 32,5%.

мов по текущей операционной и инве-

Структура депозитов, %

стиционной деятельности.

Реальный переход к политике инфляци-

онного таргетирования был осуществ-

лен после введения базовой ставки и

в нац. валюте

в ин. валюте

подтверждения приверженности к сво-

бодно плавающему курсу.

Источник: НБ РК

Период: 2014-2016 гг.

36

Настало время бизнеса

После введения НБ РК

1 февраля

Высокие регулятивные издержки в силу

2016 года базовой ставки на уровне

несовершенства действующего законо-

17% ориентиром для предоставления

дательства, нехватка долгосрочных ре-

ликвидности стала ставка 19% (базовая

сурсов для кредитования предприятий

ставка + 2%). Если в 2015 году средняя

реального сектора экономики, в осо-

ставка кредитования юридических лиц

бенности субъектов малого и среднего

составляла 15,7%, то в первые месяцы

бизнеса, избыточное вмешательство

2016 года ставка кредитования юриди-

государства и квазигосударственных

ческих лиц еще более возросла. Ряд

структур в экономику ведут к тому, что

программ банков был свернут, из-за

уровень кредитования экономики

сжатия тенговой ресурсной базы и

неуклонно снижается.

роста ставок кредитования бизнеса. До-

Доля кредитов к ВВП, %

ступ предпринимательского сектора к

финансированию существенно затруд-

31,1

нился.

20,9

Ставки вознаграждения по тенговым

кредитам, %

25,8

19,1

Кредиты экономике

Кредиты юр. лицам

16,1

Источник: НБ РК

Период: 2005-2015 гг.

Согласно исследованию «Деловой кли-

юридическим лицам

малым предприятиям

мат» за 2015 год получить финансиро-

Источник: НБ РК

вание в Казахстане становится сложнее.

Период: 2015-2016 гг.

Иностранные и отечественные инвести-

Недостаточность собственного капи-

ции, гранты сложно получить более 80%

тала, высокая стоимость привлечения

опрошенных. Сложность оформления

инвестиций, волатильность используе-

микрокредитов и кредитов подтвер-

мых финансовых инструментов приво-

дили 55% и 64% опрошенных предпри-

дят к неустойчивому финансовому со-

нимателей, соответственно.

стоянию субъектов бизнеса.

37

Сложность получения

сопоставимым уровнем ВВП на душу

финансирования

населения. По данным Всемирного

55%

Микрокредиты

36%

Банка, в 2014 году показатель монети-

90%

Иностр. инвестиции

40%

зации экономики Казахстана находился

82%

Частные инвестиции

42%

на уровне таких стран как Афганистан,

88%

Гранты

Беларусь, Ирак, Конго, Азербайджан,

45%

64%

Центральная Африканская Республика.

Кредиты БВУ

54%

2015

2014

Коэффициент монетизации

Источник: Рейтинг «Деловой климат»

экономики, %

43,0*

Период: 2015 г.

36,9

Текущие проблемы фондового рынка

21,5*

28,6

Объединение пенсионных фондов

Казахстана и чрезмерная зарегулиро-

2010

2011

2012

2013

2014

2015

(оценка)

ванность фондового рынка привели к

М2/ВВП

М3/ВВП

замедлению развития механизмов фон-

Источник: НБ РК

дового рынка. Отечественное предпри-

Период: 2010-2015 гг.

нимательство на сегодняшний день

Рост денежной массы (2015 год) обу-

фактически лишено возможности при-

словлен увеличением депозитов в ино-

влечения финансирования через меха-

странной валюте населения и юридиче-

низмы, альтернативные банковскому

ских лиц на 81,4% и 71,9%, соответ-

кредиту, в т. ч. долгового и долевого фи-

ственно.

нансирования через облигации и ак-

Денежный агрегат М2, отражающий ди-

ций.

намику наличных денег, а также тенго-

Монетизация экономики

вых и валютных депозитов населения и

На фоне обозначенных проблем эконо-

юридических лиц, увеличился за 2015

мика Казахстана характеризуется низ-

год лишь на 7,9% на фоне роста агрегата

ким уровнем монетизации.

М3. Данный тренд характеризует низ-

кую доступность тенговой ликвидности в

Уровень монетизации страны является

экономике.

одним из самых низких среди стран с

38

Настало время бизнеса

Низкая доступность финансовых ресур-

привлечению внешнего заимствова-

сов для микробизнеса.

ния препятствует отсутствие рыночных

механизмов хеджирования валютных

Малые предприятия, особенно в сель-

рисков;

ских районах, не имеют свободного до-

в результате в Казахстане основным

ступа к кредитным ресурсам. Зачастую

источником финансирования остаются

они не имеют достаточной залоговой

банковские кредиты, субсидируемые

базы. Сроки и условия банковского кре-

по линии государственной поддержки,

дитования не применимы для таких

в т. ч. из Национального Фонда.

предприятий.

В условиях кризиса необходимо устра-

Отдаленность от районных центров и

нить барьеры, препятствующие разви-

крупных городов существенно снижает

тию альтернативных форм инвестиро-

привлекательность залогового обеспе-

вания, а также реализовать контрцик-

чения для финансовых институтов. Воз-

личный подход к регулированию бан-

никают сложности с мониторингом це-

ковского сектора в целях стимулирова-

левого использования займов. В этой

ния очистки банковских балансов от

связи, можно констатировать, что дан-

груза накопленных «плохих» активов и

ный сегмент предпринимательства не

активизации нового кредитования.

является клиентами банков, и здесь

требуются совершенно иные подходы к

В этой связи, НПП «Атамекен» поддер-

финансированию.

живает последние инициативы Нацио-

нального Банка РК, связанные с активи-

Таким образом:

зацией фондового рынка, в том числе:

механизмы привлечения капитала

1. упрощение порядка выхода эмитен-

посредством фондового рынка не рабо-

тов на KASE;

тают;

2. предусмотреть меры стимулирова-

альтернативные банковскому кре-

ния для «зрелых» компаний к выходу на

диту формы финансирования (инвести-

организованный рынок;

ционные фонды, инвестиционный бан-

3. проведение мероприятий по стиму-

кинг, REITы, микрокредитование и т.д.)

лированию развития инвестиционного

развиты слабо;

банкинга.

39

НПП «Атамекен» готова участвовать в

тать комплекс системных мер, обеспе-

реализации указанных мер, в частности,

чивающих эффективную активизацию

совместно с КФБ способствовать прове-

рынка ценных бумаг, разработать еди-

дению широкой разъяснительной ра-

ные подходы для внесения изменений

боты для потенциальных эмитентов по

в законодательные и нормативные

выходу на фондовый рынок, прорабо-

акты.

40

Настало время бизнеса

ПРЕДЛАГАЕМЫЕ РЕШЕНИЯ

Создать условия для кредитова-

ватизации государственных пакетов ак-

7

ния реального сектора экономики

ций и организаций через организован-

Создать макроэкономические усло-

ный рынок ценных бумаг;

вия для долгосрочного тенгового фонди-

Внедрить инструмент субсидирова-

рования БВУ для расширения кредитова-

ния купонной ставки и др.;

ния субъектов экономики;

Ввести равные налоговые стимулы по

Предусмотреть плавающую ставку

акциям, по аналогии с предусмотрен-

субсидирования в рамках Единой про-

ными стимулами для депозитов и долго-

граммы развития и поддержки бизнеса

вых финансовых инструментов;

«ДКБ-2020» в целях стимулирования

Продолжить активизацию фондового

снижения нагрузки на предпринима-

рынка через МФЦА.

тельский сектор;

Расширить применение механиз-

Провести мероприятия, в т. ч. налого-

мов ГЧП и уменьшить государ-

вого характера, по созданию условий

9

ственное участие в инфраструк-

для списания банками «плохих» долгов;

туре финансового рынка

Инкорпорировать приоритеты, опре-

Приватизировать контрольный пакет

деленные региональными картами, в

акций НБ РК фондовой биржи;

«ДКБ-2020» для эффективного кредито-

Провести разгосударствление компа-

вания предприятий.

ний, составляющих инфраструктуру фи-

нансового рынка, включить представи-

Активизировать механизмы фон-

телей НПП «Атамекен» в наблюдатель-

8

дового рынка

ные советы/советы директоров этих ор-

Максимально упростить регулирова-

ганизаций;

ние в сфере частного инвестирования,

Сформировать пул наиболее привле-

снять налоговые барьеры;

кательных проектов с подготовкой фи-

Обеспечить доступ частных управляю-

нансовых моделей и бизнес-планов для

щих компаний к управлению активами

механизмов ГЧП;

ЕНПФ и ФОМС;

Привлечь управляющие компании

Усилить контроль за целевым исполь-

к реализации социально значимых ин-

зованием эмитентами выделенных

вестиционных проектов государства, в

средств по линии ЕНПФ и ФОМС;

том числе посредством ГЧП;

Привлечь профучастников РЦБ к со-

Реализовать пилотные проекты ГЧП;

провождению сделок по крупным объ-

Активизировать механизмы хеджи-

ектам в рамках приватизации;

рования рисков для инвестиционной

Ввести в законодательство требова-

деятельности;

ние об обязательном проведении при-

Выработать комплекс мер для прове-

дения сделок секьюритизации.

41

Внести изменения в ключевые

Развить систему микрокредито-

для финансового сектора доку-

10

11

вания

менты

Актуализировать с учетом текущей си-

Содействовать созданию региональных

туации следующие документы:

инвестиционных центров по единому

«Денежно-кредитная политика Казах-

формату для льготного финансирования

стана до 2020»;

приоритетных проектов в регионах и

«Концепция развития финансового

развития микробизнеса в сельской

сектора Республики Казахстан до 2030

местности.

года».

42

Настало время бизнеса

Низкая доступность человеческих ресурсов

Повышение доступности и качества че-

Заявленная потребность крупных и

средних предприятий в кадрах, чел.

ловеческих ресурсов — ключевая за-

дача в наращивании производительно-

9897

Промышленность

8638

сти труда до стандартов стран ОЭСР. На

7462

5278

сегодняшний день нехватка квалифици-

Строительство

5176

3523

рованных кадров — одна из основных

3009

проблем предпринимательского сооб-

Торговля

2474

2229

щества, прежде всего, предприятий об-

1034

Сельское хозяйство

1529

рабатывающей промышленности.

2052

2013 год

2014 год

2015 год

По данным статистики, несмотря на по-

Источник: КС МНЭ РК

ложительные изменения, обеспечен-

Период: 2013-2015 гг.

ность кадрами промышленного сектора

Увеличение количества трудовых ре-

страны все еще недостаточна для его

сурсов ожидать не приходится вслед-

полноценного развития.

ствие

«демографической ямы» 1997-

В 2015 году наибольшая потребность

2002 годов

- периода наименьшего

промышленности в кадрах была зареги-

естественного прироста населения в ис-

стрирована в Костанайской и Караган-

тории независимого Казахстана. Это

динской областях. На 35-45% ежегодно

означает, что в нынешнем году и в по-

растет дефицит человеческого капитала

следующие 5 лет появления значимого

в сельском хозяйстве. В особенности

количества новых трудовых ресурсов —

этот дефицит затрагивает Алматинскую

серьезного прироста экономически ак-

область.

тивного населения не последует. В те-

чение

2015-2020 гг. ожидается

Уровень и динамика развития бизнеса

наименьшее пополнение экономиче-

зависят как от качества подготовки кад-

ского активного населения за послед-

ров в стране, так и от количества специ-

ние 10-15 лет.

алистов различных профессий, соответ-

ствующих потребностям экономики.

43

грации человеческих ресурсов с выс-

Естественный прирост

населения РК, человек

шим образованием является отрица-

300 000

250 000

тельным: страну покидают значительно

200 000

большее число лиц с высшим образова-

150 000

100 000

нием, чем прибывают.

50 000

0

Численность выбывающих граждан

с высшим образованием

тыс. чел.

сальдо

Источник: КС МНЭ РК

2015

136,4

-5,7

Период: 1990-2014 гг.

2014

122,4

-4,7

Дополнительно ухудшает ситуацию

2013

105,4

-2,7

неутихающий уже долгие годы отток

2012

106,3