ОТЧЕТ ОБ ОЦЕНКЕ № 1040/03/18 (Дебиторская задолженность ЗАО «Перспектива Престиж»)

ОТЧЕТ ОБ ОЦЕНКЕ № 1040/03/18

Дата оценки |

26.03.2018 г. |

Дата составления отчета |

24.04.2018 г. |

Объект оценки |

Дебиторская задолженность ЗАО «Перспектива Престиж» |

Заказчик |

Конкурсный управляющий ЗАО «Перспектива Престиж»

|

Исполнитель |

|

Содержание

Допущения и ограничения, на которых основывалась оценка 4

Примененные стандарты оценки 4

Документы, удостоверяющие количественные и качественные характеристики объектов оценки 4

Анализ наиболее эффективного использования 16

Анализ рынка объекта оценки 17

Общие сведения:

Основание проведения оценки Договор № 1040 от 12.03.2018 г.

Основные факты и выводы:

Общая информация, характеризующая объекты оценки Объект оценки:

Объектом оценки является дебиторская задолженность ЗАО «Перспектива Престиж»:

№ |

Наименование должника |

Номинальная задолженность, руб. |

1 |

Деменков Петр Дмитриевич |

2 472 727,00 |

2 |

ЗАО «Новополимер» |

2 099 000,00 |

3.1 |

ООО «Перспектива ЛКМ» |

20 038 224,74 |

3.2 |

ООО «Перспектива ЛКМ» |

320 911 796,61 |

4 |

ООО «Перспектива Полимер» |

7 511 500,00 |

5 |

Ляшов Владимир Николаевич |

5 401 760,00 |

6 |

ООО «ТК Новый луч» |

7 074 038,39 |

Результаты оценки, полученные при применении различных подходов к оценке

№ п/п |

Наименование дебитора |

Величина задолженности, руб. |

Итоговая величина рыночной стоимости, руб. |

1 |

Деменков Петр Дмитриевич |

2 472 727,00 |

0,00 |

2 |

ЗАО «Новополимер» |

2 099 000,00 |

40 000,00 |

3.1. |

ООО «Перспектива ЛКМ» |

20 038 224,74 |

23 645,11 |

3.2. |

ООО «Перспектива ЛКМ» |

320 911 796,61 |

580 000,00 |

4 |

ООО «Перспектива Полимер» |

7 511 500,00 |

210 000,00 |

5 |

Ляшов Владимир Николаевич |

5 401 760,00 |

0,00 |

6 |

ООО «ТК Новый луч» |

7 074 038,39 |

150 000,00 |

Всего: |

1 003 645,11 |

Оценка стоимости дебиторской задолженности проведена доходным подходом, в отношении затратного и сравнительного подходов выражен отказ от использования.

Задание на оценку:

Объект оценки |

Дебиторская задолженность ЗАО «Перспектива Престиж» |

Имущественные права на объект оценки |

Оцениваемые права требования на дату оценки принадлежат ЗАО «Перспектива Престиж», иные правообладатели отсутствуют |

Цель оценки |

Определение рыночной стоимости объекта оценки |

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Результат оценки будет использоваться для продажи в процедуре конкурсного производства. Специальных ограничений в использовании результата оценки нет. |

Вид стоимости |

Рыночная |

Дата, на которую определяется стоимость |

26.03.2018 г. |

Дата составления отчета |

24.04.2018 г. |

Срок проведения оценки |

12.03.2018 г. - 24.04.2018 г. |

Допущения и ограничения оценки, установленные заданием на оценку |

Отсутствуют |

Сведения о заказчике оценки и об оценщике:

Заказчик отчета |

Конкурсный управляющий Парфѐнов Олег Александрович |

Реквизиты заказчика |

Паспорт 1904 № 144560 выдан 24.12.2003 УВД г. Вологды\ |

Оценщик |

Шевель Александр Леонидович Действительный Член Некоммерческого партнерства саморегулируемая организация «Свободный оценочный Департамент»; № в реестре 130); Диплом о профессиональной переподготовке по программе «Оценка стоимости предприятия (бизнеса)» серия ПП № 370656, выдан 31.01.2003 г. Межотраслевым институтом повышения квалификации и переподготовки кадров Санкт-Петербургского государственного инженерно-экономического университета. Свидетельство о повышении квалификации рег. ном. 0561/2006 выдано 10.02.2006 г. Санкт-Петербургского государственного инженерно-экономического университета. Свидетельство о повышении квалификации рег. ном. 485 выдано 27.11.2009 г. ГОУ ВПО «Вологодский государственный технический университет». Гражданская ответственность оценщика застрахована ЗАО «МАКС» на сумму 5 млн. рублей по договору № 99/125-5017435 на период с 01.10.2017 по 30.09.2018 г. Стаж работы по оценочной деятельности 15 лет. Офис: г. Вологда, ул. Челюскинцев, 9-509. Тлф. 8-921-1274478, адрес электронной почты: schewel@ya.ru Прочие организации и специалисты не принимали участия в проведении оценки и подготовке отчета. |

Допущения и ограничения, на которых основывалась оценка

Примененные стандарты оценки

Федеральные стандарты оценки:

«Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)» утвержден приказом Минэкономразвития России от «20» мая 2015 г. № 297.

«Цель оценки и виды стоимости (ФСО № 2)» утвержден приказом Минэкономразвития России от «20» мая 2015 г. № 298.

«Требования к отчету об оценке (ФСО № 3)» утвержден приказом Минэкономразвития России от «20» мая 2015 г. № 299.

Также применены стандарты и правила оценочной деятельности СРО, в котором состоит оценщик.

Документы, удостоверяющие количественные и качественные характеристики объектов оценки

В настоящем отчете использованы:

Перечень дебиторской задолженности ЗАО «Перспектива Престиж», ИНН 7709756985.

Определение Арбитражного суда г. Москвы от 02 июня 2017 г. о прекращении производства по делу № 23232000/15-124-245Б о признании банкротом гражданина Деменкова П.Д.

Решение Арбитражного суда Московской области от 12.07.2016 по делу № А41- 59341/15 о признании несостоятельным (банкротом) ЗАО «Новополимер» (ИНН 5048082392, ОГРН 1085048002533, Московская обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2).

Решение Арбитражного суда Московской области от 05.07.2016 по делу № А41- 54618/15 о признании несостоятельным (банкротом) ООО «Перспектива ЛКМ» (ИНН 5048006144, ОГРН 1025006392509, Московская обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2).

Решение Арбитражного суда Московской области от 30.06.16 г. по делу № А41- 59337/15 о признании несостоятельным (банкротом) ООО "Перспектива Полимер" (ОГРН 1065048017000, ИНН 5048014032, адрес: Московская обл., г. Чехов, Симферопольское шоссе, д.2).

Решение Арбитражного суда г. Москвы 19.09.2016 г. по делу № А40-193311/2015-86- 148 о признании несостоятельным (банкротом) гражданина Ляшова Владимира Николаевича (ИНН 773507993877, СНИЛС 016-215-042 97, 22.10.1964 г.р., место рождения: г. Славгород, Алтайский край, ИНН 773507993877, СНИЛС 016-215-042 97, адрес места регистрации: 124527, Москва, г. Зеленоград, корпус 1562, кв. 192).

Определение Арбитражного суда г. Москвы от 14 ноября 2017 г. по делу № А40- 145079/15-103-240.

Определение Арбитражного суда г. Москвы от 02 марта 2018 года по делу № № А40- 193311/2015-86-148.

Решение Арбитражного суда г. Москвы от 08 февраля 2016 год по делу № А41- 93189/15.

Письмо конкурсного управляющего ЗАО «Перспектива Престиж» Парфѐнова О.А. от 26.03.2018 г.

Описание объектов оценки

Оценке подлежит задолженность ряда должников перед ЗАО «Перспектива Престиж» на общую сумму 51 247 750,13 рублей.

Сведения о физических свойствах объекта оценки Объект оценки физических свойств не имеет.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Текущая ситуация

№ |

Наименование должника |

Номинальная задолженность, руб. |

1 |

Деменков Петр Дмитриевич |

2 472 727,00 |

На основании определения Арбитражного суда г. Москвы от 02 июня 2017 г. о прекращении производства по делу № 23232000/15-124-245Б о признании банкротом гражданина Деменкова П.Д. установлено следующее.

Определением Арбитражного суда г. Москвы от 11.03.16 г. в отношении Деменкова П.Д. введена процедура реструктуризации долгов гражданина, определением от 05.08.16г. финансовым управляющим должника утверждена Бирюкова Н.В., вступившим в законную силу определением Арбитражного суда г.Москвы от 02.03.17г. на основании п.14 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 17.12.09г.

№ 91 «О порядке погашения расходов по делу о банкротстве» и с учетом отчета финансового управляющего о проделанной работе в настоящем судебном заседании назначен к рассмотрению вопрос о прекращении производства по делу о банкротстве должника.

От участвующих в деле лиц согласи на финансирование процедуры банкротства в отношении должника не поступило.

При таких обстоятельствах арбитражный суд признал производство по делу о банкротстве Деменкова П.Д. подлежащим прекращению на основании абзаца восьмого пункта 1 статьи 57 ФЗ «О несостоятельности(банкротстве)».

При этом арбитражный суд установил, что материалами дела подтверждается отсутствие перспектив для возможного погашения требований кредиторов, в судебном заседании представитель финансового управляющего пояснила, что в ходе осуществления процедуры реструктуризации долгов Деменкова П.Д. установить местонахождение должника не удалось, принадлежащего должнику и подлежащего реализации имущества Деменкова П.Д. не выявлено.

Арбитражный суд г. Москвы 02 июня 2017 г. прекратил производство по делу №А40- 23232000/15-124-245Б по заявлению ПАО Банк Зенит о признании банкротом гражданина Деменкова Петра Дмитриевича, 16.12.64г.р., уроженца г.Усть-Каменогорск Восточно- Казахстанской области.

№ |

Наименование должника |

Номинальная задолженность, руб. |

2 |

ЗАО «Новополимер» |

2 099 000,00 |

Решением Арбитражного суда Московской области от 12.07.2016 по делу № А41- 59341/15 ЗАО «Новополимер» (ИНН 5048082392, ОГРН 1085048002533, Московская обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2) признано несостоятельным (банкротом).

Судом установлено, что на дату проведения первого собрания кредиторов ЗАО

«Новополимер» установлены требования девяти кредиторов на общую сумму 1 245 811 957 рублей 31 копейка. Балансовая стоимость имущества должника на 31.12.2014 составляет 449 082 000 рублей.

Согласно финансовому анализу состояния должника, балансовая стоимость имущества должника, которое может быть реализовано составляет 260 069 000 рублей.

По результатам проведѐнного финансового анализа временный управляющий сделал вывод о невозможности восстановления платѐжеспособности должника и наличии средств для финансирования процедуры банкротства.

На момент проведения финансового анализа должника находится в убыточном состоянии, восстановление платѐжеспособности должника не представляется возможным.

По итогам наблюдения временный управляющий сделал заключение о целесообразности введения в отношении должника процедуры банкротства – конкурсного производства.

При указанных выше обстоятельствах суд пришел к выводу о признания должника банкротом и открытии в отношении него конкурсного производства.

№ п/п |

Наименование должника |

Итоговая величина рыночной стоимости, руб. |

3 |

ООО «Перспектива ЛКМ» |

20 038 224,74 |

Решением Арбитражного суда Московской области от 05.07.2016 по делу № А41- 54618/15 ООО «Перспектива ЛКМ» (ИНН 5048006144, ОГРН 1025006392509, Московская

обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2) признано несостоятельным (банкротом).

Установлено, что ПАО "Ханты-Мансийский банк Открытие" обратилось в Арбитражный суд Московской области с заявлением о признании ООО "Перспектива ЛКМ" несостоятельным (банкротом).

Определением Арбитражного суда Московской области от 16.10.2015 по делу №А41- 54618/15 в отношении ООО "Перспектива ЛКМ" введена процедура банкротства – наблюдение, временным управляющим утвержден Алексеев Виталий Васильевич.

По результатам проведения процедуры наблюдения в отношении должника временным управляющим представлен в суд протокол повторного первого собрания кредиторов от 31.05.2016, реестр требований кредиторов, отчет и иные документы, предусмотренные Федеральным законом от 26.10.2002 №127-ФЗ "О несостоятельности (банкротстве)" (далее Закон о банкротстве).

Из отчета временного управляющего следует, что в ходе процедуры наблюдения сформирован реестр требований кредиторов, установлена кредиторская задолженность третьей очереди, задолженность первой и второй очереди отсутствует.

С целью выявления имущества должника временным управляющим направлены запросы в регистрирующие органы.

Согласно полученным сведениям ООО "Перспектива ЛКМ" является собственником объектов недвижимого имущества, расположенных по адресу: Московская обл., Чеховский р- н, г.Чехов, Симферопольское ш., д.2.

Из анализа финансового состояния должника следует, что балансовая стоимость имущества составляет 618 381 тыс. руб., финансово-хозяйственная деятельность должника убыточная, неэффективная, характеризуется низкой ликвидностью, отсутствует возможность для полного погашения задолженности перед кредиторами за счет имущества, оснований для восстановления платежеспособности не имеется.

Денежных средств должника достаточно для покрытия судебных расходов и выплат вознаграждения арбитражному управляющему, целесообразно ввести процедуру конкурсного производства.

В соответствии с п. 2 ст. 3 Закона о банкротстве юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Согласно п. 1 ст. 53 Закона о банкротстве решение арбитражного суда о признании должника банкротом и об открытии конкурсного производства принимается в случаях установления признаков банкротства должника, предусмотренных статьей 3 настоящего Федерального закона. Пунктом 2 ст.12 Закона о банкротстве установлено, что обращение с ходатайством о признании должника банкротом и введении конкурсного производства отнесено к исключительной компетенции собрания кредиторов.

В силу положений п.1 ст.75 Закона о банкротстве в случае, если иное не установлено настоящей статьей, арбитражный суд на основании решения первого собрания кредиторов выносит определение о введении финансового оздоровления или внешнего управления, либо принимает решение о признании должника банкротом и об открытии конкурсного производства, либо утверждает мировое соглашение и прекращает производство по делу о банкротстве.

Как следует из материалов дела, на состоявшемся 31.05.2016 повторном первом собрании кредиторов при участии кредиторов, имеющих 96,363% голосов, было принято решение обратиться в суд с ходатайством о признании ООО "Перспектива ЛКМ" банкротом, ввести в отношении должника конкурсное производство, в качестве саморегулируемой организации, из числа членов которой будет утвержден конкурсный управляющий, избрать Некоммерческое партнерство саморегулируемая организация арбитражных управляющих "Межрегиональный центр экспертов и профессиональных управляющих".

В итоге Решением Арбитражного суда Московской области от 05.07.2016 по делу № А41-54618/15 ООО «Перспектива ЛКМ» (ИНН 5048006144, ОГРН 1025006392509,

Московская обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2) признано несостоятельным (банкротом).

В процедуре конкурсного производства ЗАО «Перспектива Престиж» в рамках дела

№А40-145079/15 частично удовлетворены требования Публичного акционерного общества Банк «Финансовая корпорация Открытие» как залогового кредитора по Договору об ипотеке (залоге недвижимости) №247/12-З-2 от 31.10.2012 г. на сумму 320 911 796 (Триста двадцать миллионов девятьсот одиннадцать тысяч семьсот девяносто шесть) рублей 61 копейка.

Направлено заявление о замене в РТК в суд.

№ |

Наименование должника |

Номинальная задолженность, руб. |

4 |

ООО «Перспектива Полимер» |

7 511 500,00 |

Решеним Арбитражного суда Московской области от 30.06.16 г. по делу № А41- 59337/15 ООО "Перспектива Полимер" (ОГРН 1065048017000, ИНН 5048014032, адрес: Московская обл., г. Чехов, Симферопольское шоссе, д.2) признано несостоятельным (банкротом).

Установлено следующее.

Определением Арбитражного суда Московской области от 26.11.2015 года в отношении ООО «Перспектива Полимер» введена процедура наблюдения. По результатам проведенного анализа временный управляющий пришел к выводу о невозможности восстановления платежеспособности должника.

Временным управляющим признаки преднамеренного и фиктивного банкротства должника не выявлены.

Из представленных в суд документов следует, что на момент проведения анализа ООО

«Перспектива Полимер» находится в убыточном состоянии, восстановление платежеспособности должника не возможно.

По итогам наблюдения временный управляющий сделал заключение о целесообразности введения в отношении должника процедуры банкротства – конкурсного производства.

У должника имеется имущество, которого достаточно для покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему.

Согласно реестру требований кредиторов должника в третью очередь реестра включены требования девяти кредиторов.

Кредиторы первой и второй очереди отсутствуют.

17.06.2016 года состоялось первое собрание кредиторов должника при участии конкурсных кредиторов с суммой голосов 720 430 438 рублей 43 копеек, что составляет 52,672% от общего количества голосов по данным реестра требований кредиторов.

На собрании принято решение об обращении в арбитражный суд с ходатайством о признании должника банкротом и открытии конкурсного производства.

При указанных выше обстоятельствах, учитывая, что материалами дела подтверждены признаки банкротства должника, установленные статьями 3 и 6 Федерального закона «О несостоятельности (банкротстве)», суд пришел к выводу о возможности признания должника банкротом и открытии в отношении него конкурсного производства.

В итоге суд решил признать должника – Общество с ограниченной ответственностью

«Перспектива Полимер» (ИНН 5048014032, ОГРН 1065048017000) несостоятельным (банкротом) и открыть в отношении должника конкурсное производство.

№ |

Наименование должника |

Номинальная задолженность, руб. |

5 |

Ляшов Владимир Николаевич |

5 401 760,00 |

Относительно Ляшова Владимира Николаевичу установлено следующее. Определением Арбитражного суда города Москвы от 16.10.2015 заявление Ляшова Владимира Николаевича о признании его несостоятельным (банкротом) принято к производству, возбуждено производство по делу № А40-193311/2015-86-148.

Определением Арбитражного суда г. Москвы от 21.11.2015 в отношении Ляшова Владимира Николаевича введена процедура реструктуризации долгов, финансовым управляющим утвержден Болдырев Сергей Иванович, о чем опубликованы сведения в Газете

«Коммерсантъ» №5 от 16.01.2016.

Согласно отчету финансового управляющего, реестру требований кредиторов, протоколу собрания кредиторов от 09.09.2016, на дату проведения собрания в реестр требований кредиторов Ляшова Владимира Николаевича третей очереди включены требования 16 кредиторов в сумме 1.075.154.857,55 руб.

План реструктуризации долгов ни кредиторами, ни должником не представлен. В связи с чем на собрании кредиторов должника 09.09.2016 было принято решение об обращении в суд с ходатайство о признании Ляшова Владимира Николаевича банкротом и введении в отношении нее процедуры реализации имущества гражданина.

В соответствии с пунктом 1 статьи 213.24 ФЗ «О несостоятельности (банкротстве)» арбитражный суд принимает решение о признании гражданина банкротом в случае, если, в том числе, гражданином, конкурсными кредиторами и (или) уполномоченным органом не представлен план реструктуризации долгов гражданина в течение срока, установленного настоящим Федеральным законом. Как отмечено выше, план реструктуризации долгов гражданина-должника Ляшова Владимира Николаевича, участвующими в деле лицами, не представлен. Согласно пункту 2 ст. 213.24 ФЗ «О несостоятельности (банкротстве)» при принятии решения о признании гражданина банкротом арбитражный суд утверждает в качестве финансового управляющего для участия в процедуре реализации имущества гражданина лицо, исполнявшее обязанности финансового управляющего и участвовавшее в процедуре реструктуризации долгов гражданина, если иная кандидатура к моменту признания гражданина банкротом не будет предложена собранием кредиторов.

09.09.2016 на собрании кредиторов должника принято решение об утверждении в качестве финансового управляющего в деле о банкротстве Ляшова Владимира Николаевича арбитражного управляющего из числа членов НП «ЦФОП АПК».

В итоге суд решил признать Ляшова Владимира Николаевича (22.10.1964 г.р., место рождения: г. Славгород, Алтайский край, место жительства: г. Москва, СНИЛС 016-215- 042-97, ИНН 773507993877) банкротом и ввести в отношении него процедуру реализации имущества гражданина сроком на шесть месяцев.

№ |

Наименование должника |

Номинальная задолженность, руб. |

6 |

ООО «ТК Новый луч» |

7 074 038,39 |

Решением Арбитражного суда г. Москвы от 30.08.2016 г. по делу № А40-145079/15-103- 240 ЗАО «Перспектива Престиж» признано несостоятельным (банкротом), в отношении него открыта процедура конкурсного производства, конкурсным управляющим утвержден Парфенов О.А., соответствующие сведения опубликованы 03.09.2016 г. в газете

«КоммерсантЪ» № 162.

В суд 13.06.2017 г. поступило заявление конкурсного управляющего Парфенова О.А. о признании недействительными сделок ЗАО «Перспектива Престиж», совершенных в отношении ООО «ГорСтройЗаказчик-2000», на общую сумму 27 112 263 руб. 13 коп., а именно:

уступку права требования по договору № 03/10/2015 от 01.10.2015 г. на сумму 20 038 224 руб. 74 коп.,

уступку права требования по договору № 09/10/2015 от 01.10.2015 г. на сумму 7 074 038 руб. 39 коп.,

с применением последствий недействительности в виде восстановления у ЗАО

«Перспектива Престиж» прав требования к ООО «Перспектива ЛМК», полученных по договору займа № 38 от 14.08.2013 г., и к ООО «ТК Новый луч», полученных по соглашению о новации № 1 от 30.09.2015 г.

Представитель ООО «ГорСтройЗаказчик» возражал относительно удовлетворения требований заявителя по доводам письменного отзыва.

Из материалов настоящего спора (согласно решению суда) видно, что ЗАО

«Перспектива Престиж» 14.08.2013 г. заключен договор беспроцентного займа № 38 с ООО

«Перспектива ЛКМ» на сумму 10 000 000 руб., в дальнейшем между сторонами заключены дополнительные соглашения № 1 от 11.12.2013, № 2 от 07.04.2014 г. , № 4 от 01.11.2014 г., в результате которых ООО «Перспектива ЛКМ» было обязано возвратить ЗАО «Перспектива Престиж» заемные денежные средства в общей сумме 22 000 000 руб.

Дополнительным соглашением № 3 от 11.08.2014 г. стороны установил срок возврата займа - до 12.08.2015 г. Денежные средства по договору займа были предоставлены путем безналичного перечисления на счет заемщика, а также путем погашения задолженности ООО

«Перспектива ЛКМ» перед АО Банк «Кузнецкий мост».

В результате взаимных расчетов заемщиком не возвращен заем в размере 20 038 224 руб. 74 коп.

Между ЗАО «Перспектива Престиж», ООО «Перспектива ЛКМ» и ООО

«ГорСтройЗаказчик-2000» 01.10.2015 заключен договор № 03/10/2015 уступки прав требования (цессии), согласно которому ЗАО «Перспектива Престиж» уступило ООО ГорСтройЗаказчик-2000» право требования займа в размере 20 038 224 руб. 74 коп. Указанным договором цессии установлен срок выплаты уступаемого долга до 05.10.2015, цена уступки составила 3 % от суммы уступаемого права, то есть 601 146 руб. 74 коп.

ЗАО «Перспектива Престиж» 30.09.2015 г. заключено соглашение о новации № 1 с ООО «ТК Новый луч», согласно которому обязанность ООО «ТК Новый луч» оплатить арендную плату в размере 7 074 038 руб. 39 коп. заменяется процентным заемным обязательством.

Стороны установили срок возврата суммы займа и процентов за пользование 30.10.2015 г. Между ЗАО «Перспектива Престиж», ООО «ТК Новый луч» и ООО «ГорСтройЗаказчик- 2000» 01.10.2015 г. заключен договор № 09/10/2015 уступки права требования (цессии), согласно которому ЗАО «Перспектива Престиж» уступило ООО «ГорСтройЗаказчик-2000» право требования суммы займа в размере 7 074 038 руб. 39 коп.

Указанным договором цессии установлен срок выплаты уступаемого долга до 30.11.2015 г., цена уступки составила 3 % от суммы уступаемого права, то есть 212 221 руб. 15 коп.

Как видно, конкурсный управляющий ЗАО «Перспектива Престиж» Парфѐнов О.А. полагает, что в отношении указанных выше договоров цессии имеется совокупность оснований, предусмотренных положениями Федерального закона от 26.10.2002 г. № 127-ФЗ

«О несостоятельности (банкротстве)» (далее также – Закон о банкротстве) для признания сделок должника недействительными.

Согласно ст. 61.1 Закона о банкротстве сделки, совершенные должником или другими лицами за счет должника, могут быть признаны недействительными в соответствии с Гражданским кодексом Российской Федерации, а также по основаниям и в порядке, которые указаны в настоящем Федеральном законе.

Указанные правила могут применяться к оспариванию действий, направленных на исполнение обязательств и обязанностей, возникающих, в том числе, в соответствии с гражданским законодательством.

В соответствии с п. 1 и 2 ст. 10 ГК РФ не допускаются действия граждан и юридических лиц исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах.

Согласно разъяснениям, изложенным в п. 9 Информационного письма ВАС РФ от 25.11.2008 г. № 127 «Обзор практики применения арбитражными судами ст. 10 Гражданского кодекса Российской Федерации», если при заключении договора стороной было допущено злоупотребление правом, данная сделка признается судом недействительной на основании п. 2 ст. 10 и ст. 168 Гражданского кодекса Российской Федерации.

В соответствии с п. 1 ст. 61.2 Закона о банкротстве сделка, совершенная должником в течение года до принятия заявления о признании банкротом или после принятия указанного заявления, может быть признана арбитражным судом недействительной при неравноценном встречном исполнении обязательств другой стороной сделки, в том числе в случае, если цена этой сделки и (или) иные условия существенно в худшую сторону для должника отличаются от цены и (или) иных условий, при которых в сравнимых обстоятельствах совершаются аналогичные сделки (подозрительная сделка).

Согласно разъяснениям, изложенным в п. 8 постановления Пленума ВАС РФ от 23.12.2010 г. № 63, в соответствии с абз. 1 п. 1 ст. 61.2 Закона о банкротстве неравноценное встречное исполнение обязательств другой стороной сделки имеет место, в частности, в случае, если цена этой сделки и (или) иные условия на момент ее заключения существенно в худшую для должника сторону отличаются от цены и (или) иных условий, при которых в сравнимых обстоятельствах совершаются аналогичные сделки. При сравнении условий сделки с аналогичными сделками следует учитывать как условия аналогичных сделок, совершавшихся

должником, так и условия, на которых аналогичные сделки совершались иными участниками оборота.

Согласно п. 2 ст. 61.2 Закона о банкротстве сделка, совершенная должником в целях причинения вреда имущественным правам кредиторов, может быть признана арбитражным судом

недействительной, если такая сделка была совершена в течение трех лет до принятия заявления о признании должника банкротом или после принятия указанного заявления и в результате ее совершения был причинен вред имущественным правам кредиторов и если другая сторона сделки знала об указанной цели должника к моменту совершения сделки (подозрительная сделка).

Предполагается, что другая сторона знала об этом, если она признана заинтересованным лицом либо если она знала или должна была знать об ущемлении интересов кредиторов должника либо о признаках неплатежеспособности или недостаточности имущества должника. Цель причинения вреда имущественным правам кредиторов предполагается, если на момент совершения сделки должник отвечал признаку неплатежеспособности или недостаточности имущества и сделка была совершена безвозмездно или в отношении заинтересованного лица, либо совершена при наличии перечисленных в указанном пункте условий, в том числе если стоимость переданного в результате совершения сделки или нескольких взаимосвязанных сделок имущества либо принятых обязательства и (или) обязанности составляет двадцать и более процентов балансовой стоимости активов должника.

Согласно пункту 9 постановления Пленума ВАС РФ № 63 от 23.12.2010 г. при определении соотношения п. 1 и 2 ст. 61.2 Закона о банкротстве судам надлежит исходить из следующего: если подозрительная сделка была совершена в течение одного года до принятия заявления о признании банкротом или после принятия этого заявления, то для признания ее недействительной достаточно обстоятельств, указанных в п. 1 ст. 61.2 Закона о банкротстве, в связи с чем наличие иных обстоятельств, определенных п. 2 данной статьи (в частности, недобросовестности контрагента), не требуется.

В силу абзаца 32 ст. 2 Закона о банкротстве причинение вреда имущественным правам кредиторов означает уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий, приведшие или могущие привести к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества.

Из положений абзацев 33 и 34 ст. 2 Закона о банкротстве следует, что недостаточность имущества - это превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника.

Под неплатежеспособностью понимается прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное.

Как следует из материалов дела, заявление о признании должника ЗАО «Перспектива Престиж» банкротом принято судом к производству 24.08.2015 г., оспариваемые сделки были совершены после принятия заявления о признании должника банкротом к производству.

На момент заключения договоров цессии должник отвечал признаку неплатежеспособности и имел просроченные и подтвержденные судебными актами обязательства перед кредиторами на общую сумму 759 061 466 руб. 01 коп., а именно: перед

ПАО «Ханты-Мансийский банк Открытие» в размере 567 275 826 руб. 43 коп., перед АКБ

«Держава» ПАО в размере 149 943 271 руб. 23 коп. и 38 218 191 руб. 05 коп.

Вместе с тем, согласно данным бухгалтерской отчетности должника, представленной в налоговый орган, стоимость активов ЗАО «Перспектива Престиж» составляла:

- по состоянию на 31.12.2014 г. 137 508 000 руб.;

- по состоянию на 31.03.2015 г. 140 374 000 руб.;

- по состоянию на 30.06.2015 г. 142 168 000 руб.;

- по состоянию на 30.09.2015 г. 142 538 000 руб.

Суд учел довод заявителя о том, что увеличение активов должника происходило за счет наращивания дебиторской задолженности, которая посредством оспариваемых договоров цессии была передана ООО «ГорСтройЗаказчик-2000» с дисконтом в 97 %, что не отвечает принципу экономической целесообразности.

Кроме того, в рассматриваемом случае отсутствуют доказательства осуществления ООО «ГорСтройЗаказчик-2000» в адрес ЗАО «Перспектива Престиж» оплаты по оспариваемым договорам цессии: указанные договоры заключены не только на экономически невыгодных условиях, но и в отсутствие фактической оплаты уступаемого права.

ЗАО «Перспектива Престиж» относится к коммерческим организациям, основной целью которых является извлечение прибыли из своей деятельности, как следует из устава общества, заключение договоров займов и цессии не относится к основной деятельности должника. Учитывая наличие финансовых сложностей у должника на момент заключения оспариваемых сделок, исходя из принципа разумности и целесообразности, заключение договоров цессии должно было способствовать получению какой-либо прибыли для должника, например, скорейшего исполнения денежных обязательств, чем предполагается от первоначальных должников.

Оспариваемые договоры цессии продлевают срок исполнения обязательств для ООО «Перспектива ЛКМ» и ООО «ТК Новый луч» перед новым кредитором не более, чем на один месяц, при этом ЗАО «Перспектива престиж» практически полностью утрачивает возможность получить удовлетворение по данным обязательствам.

Должником после заключения договоров цессии, изначально обеспеченных поручительством иных юридических лиц, входящих в одну группу компаний «Перспектива», были заключены с ООО «ГорСтройЗаказчик-2000» договоры поручительства № ДП/266 от 01.10.2015 г. (требования в размере 7 074 038 руб. 39 коп.) и договор поручительства № ДП/19

от 01.10.2015 г. (требования в размере 20 038 224 руб. 74 коп.), в результате совершения указанных сделок произошло искусственное увеличение обязательств должника перед ООО «ГорСтройЗаказчик-2000».

Вместе с тем, при рассмотрении заявления о включении задолженности ООО «ГорСтройЗаказчик-2000» в реестр требований кредиторов должника определением Арбитражного суда г. Москвы от 09.06.2016 года по настоящему делу установлено злоупотребление правом при заключении договоров поручительства № ДП/108 от 09.04.2015 г., ДП/278 от 22.05.2015 г., ДП/126 от 22.05.2015 г., ДП/90 от 12.01.2015 г., ДП/270 от 12.01.2015 г., ДП/205 от 30.06.2015 г., ДП/304 от 01.10.2015 г., ДП/266 от 01.10.2015 г., ДП/35 от 12.01.2015 г., ДП/53 от 12.01.2015 г., ДП/19 от 01.10.2015 г., ДП/142 от 12.02.2015 г., ДП/240 от 12.01.2015 г., ДП/178 от 28.08.2015 г., ДП/330 от 15.09.2015 г., ДП/312 от 30.06.2015 г., ДП7926 от 12.01.2015 г., ДП/927 от 12.01.2015 г., ДП/928 от 12.01.2015 г., ДП/929 от 12.01.2015

г., ДП/930 от 12.01.2015 г., в том числе основанных на оспариваемых договорах цессии.

Судом при рассмотрении требований ООО «ГорСтройЗаказчик-2000» указано, что в данном случае имеет место фактический отказ лиц, входящих в группу компаний

«Перспектива», при наличии возбужденного в отношении них дела о банкротстве либо в преддверии возбуждения дела о банкротстве от принадлежащих им прав требований к третьим лицам в пользу ООО «ГорСтройЗаказчик-2000» в отсутствие возмездности произведенной уступки прав (права требования уступлены заявителю требований за 3 % от стоимости) с одновременным увеличением долговых обязательств на стороне должника в связи с заключением с ним договоров поручительства, обеспечивающих исполнение основного обязательства, права по которому уступлены ООО «ГорСтройЗаказчик-2000».

Таким образом, оспариваемые сделки не были направлены на реализацию нормальных экономических интересов должника и заключены в отсутствие какой-либо связи с хозяйственной деятельностью должника, получением реальной для него выгоды. Учитывая изложенное, действия сторон при заключении сделок и фактические обстоятельства, имевшие место при заключении договоров цессии, отсутствие экономической выгоды для должника при заключении оспариваемых сделок, говорят о направленности сделки по уступке прав требования на вывод активов должника и наращивание кредиторской задолженности перед конкретным должником. В рассматриваемом случае отсутствуют основания для применения положений п. 2 ст. 61.4 Закона о банкротстве.

Кроме того, наличие оснований для применения положений п. 2 ст. 61.4 Закона о банкротстве, с учетом разъяснений п. 14 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23.12.2010 г. № 63 «О некоторых вопросах, связанных с применением главы III.1 ФЗ «О несостоятельности (банкротстве)», не исключает возможности признания сделки недействительной по основаниям п. 2 ст. 61.2 ФЗ Закона о банкротстве.

Оспариваемые сделки совершены при неравноценном встречном исполнении обязательств другой стороной сделки, в результате совершения которых имущественным правам кредиторов был причинен вред на сумму 27 112 263 руб. 13 коп., ввиду частичной утраты возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества, и подлежат квалификации по ч. 1, 2 ст. 61.2 Закона о банкротстве, как сделки, совершенные должником при неравноценном встречном исполнении обязательств другой стороной сделки, с причинением вреда имущественным правам кредиторов должника. Пунктом 2 ст. 167 ГК РФ предусмотрено, что при недействительности сделки каждая из сторон обязана возвратить другой всѐ полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом. В силу п. 1 ст. 61.6 Закона о банкротстве все, что было передано должником или иным лицом за счет должника или в счет исполнения обязательств перед должником, а также изъято у должника по сделке, признанной недействительной в соответствии с главой III. 1 указанного закона, подлежит возврату в конкурсную массу.

До настоящего времени обязательства ООО «Перспектива ЛКМ» и ООО «ТК Новый луч» исполнены не были.

На основании изложенного суд пришел к выводу о наличии оснований для признания недействительными сделок ЗАО «Перспектива Престиж», совершенных в отношении ООО «ГорСтройЗаказчик-2000», на общую сумму 27 112 263 руб. 13 коп., и применения последствий недействительности в виде восстановления у ЗАО «Перспектива Престиж» прав требования к ООО «Перспектива ЛМК», полученных по договору займа № 38 от 14.08.2013 г., и к ООО «ТК Новый луч», полученных по соглашению о новации № 1 от 30.09.2015 г.

Остальные доводы и доказательства, приведенные и представленные лицами, участвующими в деле, суд исследовал, оценил и не принял ко вниманию в силу их

малозначительности, безосновательности, а также в связи с тем, что, по мнению суда, они отношения к рассматриваемому делу не имеют и (или) не могут повлиять на результат его рассмотрения.

К таковым суд, в частности, отнес ходатайство конкурсного управляющего о привлечении третьих лиц, поскольку в материалы настоящего обособленного спора не представлены достаточные и достоверные доказательства, свидетельствующие о том, что принятый по результатам рассмотрения заявления конкурсного управляющего судебный акт может повлиять на их права или обязанности по отношению к одной из сторон (п. 1 ст. 51 АПК РФ).

На основании изложенного и руководствуясь ст. 153, 156 и 167 ГК РФ ст. 4, 16, 32, 60

и положениями главы III.1 Федерального закона от 26.10.2002 г. № 127-ФЗ «О несостоятельности арбитражный суд определил признать недействительными сделки ЗАО

«Перспектива Престиж», совершенные в отношении ООО «ГорСтройЗаказчик-2000», на общую сумму 27 112 263 руб. 13 коп., а именно: - уступку права требования по договору № 03/10/2015 от 01.10.2015 г. на сумму 20 038 224 руб. 74 коп., - уступку права требования по договору № 09/10/2015 от 01.10.2015 г. на сумму 7 074 038 руб. 39 коп.,

Применить последствия недействительности в виде восстановления у ЗАО

«Перспектива Престиж» прав требования к ООО «Перспектива ЛМК», полученных по договору займа № 38 от 14.08.2013 г., и к ООО «ТК Новый луч», полученных по соглашению о новации № 1 от 30.09.2015 г.

Впоследствии при апелляционном обжаловании определение Арбитражного суда г. Москвы от 24.11.2017 по делу № А40-145079/15 оставлено без изменения, а апелляционная жалоба ООО «ГЗС-2000» – без удовлетворения.

Сведения о финансовом положении ООО «ТК Новый луч»

17.11.2015 в Арбитражный суд Московской области поступило заявление ООО

«Форвард Степ» о признании ООО «ТК Новый луч» несостоятельным (банкротом). Определением суда от 30.11.2015 заявление ООО «Форвард Степ» о признании ООО «ТК Новый луч» несостоятельным (банкротом) принято к производству и назначено к рассмотрению по проверке его обоснованности.

Должник заявленную задолженность признал. Рассмотрев материалы дела, заслушав доводы лиц, участвующих в деле, суд установил следующее.

В соответствии с выпиской из ЕГРЮЛ от 16.12.2016 должник находится в стадии ликвидации. Как следует из материалов дела, размер задолженности должника перед заявителем составляет 519 140 руб. 00 коп. задолженности, из которых: 505 000 руб. 00 коп. – основной долг, 14 140 руб. 00 коп. – расходы по оплате государственной пошлины, что подтверждается решением Постоянно Действующего Высшего Арбитражного Третейского суда от 12.10.2015 по делу № ВАТС-087/2015.

Определением Арбитражного суда Московской области от 27.11.2015 по делу № А41-82484/15 заявление ООО «Форвард Степ» о выдаче исполнительного листа на принудительное исполнение решения третейского суда удовлетворено. 03.12.2015 заявителем получен исполнительный лист серии ФС № 004969246. Взыскания денежных средств в пользу заявителя не производилось.

Таким образом, материалами дела подтверждается, что на настоящий момент ООО «ТК Новый луч» имеет денежное обязательство перед ООО «Форвард Степ» на общую сумму 519 140 руб. 00 коп.

В соответствии с пунктом 1 статьи 224 Федерального закона «О несостоятельности (банкротстве)» в случае, если стоимость имущества должника – юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов, такое юридическое лицо ликвидируется в порядке, предусмотренном параграфом 1 главы XI Закона о банкротстве.

Согласно фактическим обстоятельствам дела, имущества должника недостаточно для удовлетворения требований всех кредиторов.

Согласно пункту 1 статьи 225 Федерального закона «О несостоятельности (банкротстве)» арбитражный суд принимает решение о признании ликвидируемого должника банкротом и об открытии конкурсного производства и утверждает конкурсного управляющего. Наблюдение, финансовое оздоровление и внешнее управление при банкротстве ликвидируемого должника не применяются.

Так как стоимости имущества ликвидируемого должника недостаточно для удовлетворения требований кредиторов, судом установлено, что имеются признаки, предусмотренные статьей 224 Закона о банкротстве, ликвидируемого должника.

В судебном заседании судом установлено, что должник находится в стадии ликвидации, назначен ликвидатор, поэтому к нему применима упрощенная процедура банкротства.

На основании изложенного, руководствуясь статьями 167-170 Арбитражного процессуального кодекса Российской Федерации, статьями 20, 45, 52, 53, 124, 127, 224, пункта

1 статьи 225 Федерального закона Российской Федерации «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г., арбитражный суд принял решение признать ликвидируемого должника ООО «ТК Новый луч» (ИНН 7702306225, адрес 243581, Московская область, г. Чехов, Симферопольское шоссе, д. 2) несостоятельным (банкротом).

Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость

Рынок уступки прав требований в России существует. Подавляющее большинство таких сделок осуществляется в стадии банкротства предприятий. Но информация о платежеспособности дебиторов при публикации объявлений об уступке прав требований (продаже дебиторской задолженности) не раскрывается.

Процесс оценки

Анализ наиболее эффективного использования

Понятие наиболее эффективного использования (НЭИ), применяемое в настоящем отчѐте, определяется как вероятное и разрешенное законом использование оцениваемого объекта с наилучшей отдачей, причем непременно должны соблюдаться условия физической возможности, должного обеспечения и финансового оправдания такого рода действий.

Для определения наилучшего и наиболее эффективного использования оцениваемого объекта были учтены четыре основных критерия:

юридическая правомочность – рассмотрение только тех способов, которые разрешены законодательными актами;

физическая возможность – рассмотрение физически реальных способов использования;

экономическая приемлемость – рассмотрение того, какое физически возможное и юридически правомочное использование будет давать приемлемый доход владельцу;

максимальная эффективность – рассмотрение того, какой из экономически приемлемых вариантов использования будет приносить максимальный чистый доход или максимальную текущую стоимость.

Учитывая специфику объекта оценки наиболее эффективным еѐ использованием является использование по прямому назначению, т.е. взыскание с должников сумм соответствующих величине задолженности.

Анализ рынка объекта оценки

Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

а) Анализ общей политической, экономической и социальной обстановки в стране и регионе оценки с указанием ее влияния на рынок оцениваемого объекта недвижимости, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки.

Рост ВВП в 3кв17 замедлился до 1,8% г/г с 2,5% г/г во 2кв17, оказавшись ниже ожиданий рынка (Bloomberg-консенсус 1,9% г/г) и оценки Минэкономразвития России (2,2% г/г). В октябре темп экономического роста, по оценке, замедлился до 1,0% г/г. При общем положительном воздействии сделки ОПЕК+ на российскую экономику в октябре динамика выпуска в добывающем секторе и связанных с ним секторах стала ограничением для экономического роста. Дополнительными факторами замедления роста выступили негативная динамика в отдельных секторах обрабатывающей промышленности и снижение темпов восстановления кредитной активности в банковской сфере. Указанные факторы являются временными, не свидетельствуют об ухудшении качества экономического роста и не формируют рисков для устойчивости роста в будущем.

Оценка темпов роста ВВП в 2017 году сохраняется на уровне около 2%. Несмотря на то, что уже доступны данные Росстата за январь-октябрь, текущие цифры основаны на неполном круге информации. Более точная оценка динамики ВВП за 2017 год будет возможна только после поступления годовых данных по субъектам малого и среднего предпринимательства, дополнительной информации из годовой отчетности крупных и средних предприятий.

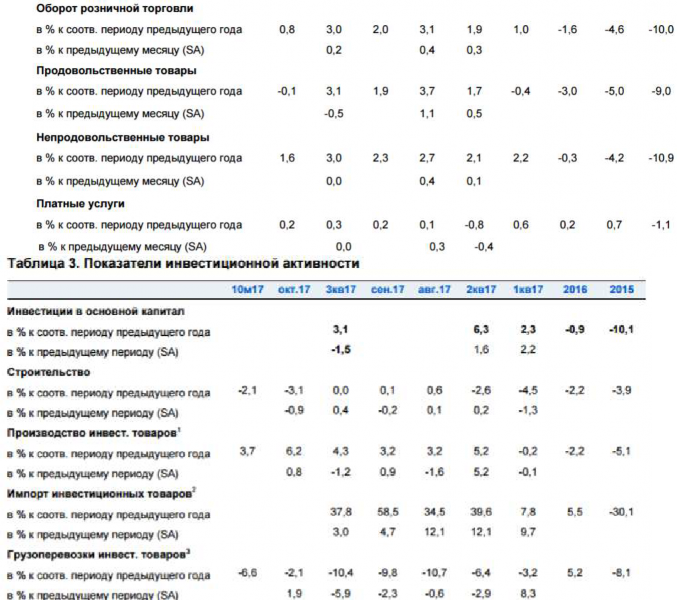

В 3кв17, по оценкам, произошла ребалансировка внутреннего спроса. Если во 2кв17 основной вклад в экономический рост внес инвестиционный спрос (то есть рост как валового накопления основного капитала, так и запасов материальных оборотных средств), то в 3кв17 более значимым был рост потребительского спроса. Темп роста инвестиций в основной капитал в 3кв17 снизился до 3,1% г/г после 6,3% г/г во 2кв17. Одновременно рост оборота розничной торговли продолжает ускоряться: до 2,0% г/г в 3кв17 и 3,0% г/г в октябре по сравнению с 1,0% г/г во 2кв17.

Устойчивость роста подтверждается состоянием рынка труда: безработица на минимуме, рост зарплат на многолетнем максимуме. Безработица остается вблизи исторически минимальных уровней (5,2% sa в октябре), а рост реальных заработных плат в сентябре ускорился до 4,4% г/г и достиг максимального уровня с февраля 2014 года (в октябре он составил 4,3% г/г).

Объявленная «демографическая» программа поддержит экономический рост и снизит уровень бедности. Меры демографической политики в совокупности с доведением МРОТ до уровня прожиточного минимума трудоспособного населения обеспечат снижение доли населения с доходами ниже прожиточного минимума не менее чем на 1 п. п. Одновременно они окажут благоприятное влияние на экономический рост. Каналами распространения такого влияния должны стать увеличение потребительского спроса, рост экономической активности женщин с маленькими детьми и поддержка отраслей строительства и производства строительных материалов.

В сентябре–октябре продолжился рост кредитного портфеля банков. Пауза в расширении корпоративного кредитного портфеля в октябре, вероятно, связана в том числе с принятыми Банком России мерами по оздоровлению банковского сектора. В то же время данные меры имеют долгосрочные благоприятные последствия для экономики, обеспечивая более эффективное размещение капитала.

Производственная активность В 3кв17 рост ВВП составил 1,8% г/г, оказавшись чуть ниже ожиданий рынка (1,9% г/г Bloomberg-консенсус). Замедление роста по сравнению с динамичным 2кв17 (2,5% г/г) оказалось несколько более выраженным, чем предполагали

предварительные оценки Минэкономразвития России (2,2% г/г). На стороне производства увеличение вклада сельского хозяйства было нивелировано замедлением в промышленности, которое было связано в первую очередь со сдерживающим влиянием сделки ОПЕК+ на добывающие отрасли. Уточненные данные по строительству указывают на более умеренную динамику, чем предполагалось ранее. По оценке Минэкономразвития России, темпы роста ВВП в октябре составили 1,0% г/г. Несмотря на рекордный урожай зерновых, выпуск продукции сельского хозяйства в октябре снизился на 2,5% г/г, что связано с изменением графика сбора урожая в текущем году из-за погодных условий (см. врезку «О ситуации в сельском хозяйстве»). Отрицательное влияние на рост экономики в октябре также оказал спад в строительстве (-3,1% г/г), к которому, с учетом волатильности показателя, стоит относиться аккуратно.

Остановка роста в промышленности в октябре была обусловлена негативными тенденциями в отраслях, связанных с добычей и первичной переработкой полезных ископаемых. При общем стабилизирующем воздействии сделки ОПЕК+ на рынок нефти ответственное исполнение Россией своих обязательств, как и предполагалось, оказывало сдерживающее влияние не только на добычу сырой нефти, но и на производство нефтепродуктов. В большинстве регионов России в октябре этого года погодные условия соответствовали календарной норме, что способствовало дальнейшему замедлению роста производства природного газа, а также снижению выпуска в электроэнергетике. Наконец, около 1 п.п. падения выпуска промышленности объясняется провалом в металлургии (на 9,9% г/г в октябре), который, по-видимому, носил разовый характер.

В то же время несырьевой сектор промышленности продолжил устойчиво расти. Поддержку обрабатывающим отраслям в октябре оказали ускорение роста в химическом комплексе (+6,5% г/г) и пищевой промышленности (+5,3% г/г). Позитивную динамику продолжают демонстрировать и отдельные подотрасли машиностроения. Двузначные темпы роста выпуска легковых и грузовых автомобилей стимулируют спрос в смежных отраслях. Программа обновления пассажирского вагонного парка РЖД и грузового подвижного состава транспортных компаний продолжает обеспечивать высокие темпы роста производства вагонов.

В октябре выпуск продукции сельского хозяйства снизился на 2,5% г/г после двух месяцев уверенного роста. Спад произошел, несмотря на рекордный урожай зерновых, который, по предварительной оценке Росстата на 1 ноября, составил 135,3 млн. тонн и уже превысил как показатель прошлого года (120,7 млн. тонн в целом за 2016 год), так и исторический максимум 1978 года.

Волатильность выпуска в сельском хозяйстве обусловлена в первую очередь смещением графика уборки урожая из-за изменения погоды. Если в текущем году активизация уборочной кампании пришлась на август-сентябрь, то в прошлом году она была несколько пролонгирована из-за дождливой погоды в сентябре в отдельных регионах, что, в свою очередь, создало относительно высокую базу для текущего года. Вклад в падение выпуска

сельского хозяйства в октябре также внесло отставание по сбору подсолнечника (на 1 ноября – на 20,7% г/г), которое обусловлено прежде всего запозданием уборочных работ в текущем году. Из-за более позднего созревания подсолнечника, а также неблагоприятных погодных условий в октябре в ряде регионов его произрастания по состоянию на 1 ноября было обработано только 66,3% площади посевов по сравнению с 86,5% на аналогичную дату прошлого года.

По итогам ноября ожидается нормализация динамики сельского хозяйства в результате завершения уборочной кампании. По итогам года прогнозируются высокие показатели сбора зерновых при снижении урожая овощей. Отставание по сбору подсолнечника, вероятно, сократится, при этом расширение площадей посадок в этом году (на 5,3%) позволит, по крайней мере, частично компенсировать более низкие показатели урожайности. Таким образом, в текущем году ожидается рост производства продукции растениеводства и сельского хозяйства в целом.

Внутренний спрос

В 3кв17, по оценке, произошла ребалансировка внутреннего спроса. Если во 2кв17 основной вклад в экономический рост внес инвестиционный спрос (то есть рост как валового накопления основного капитала, так и запасов материальных оборотных средств), то в 3кв17, по оценке, более значимым был рост потребительского спроса. Рост оборота розничной торговли в июле-сентябре ускорился до 2,0% г/г по сравнению с 1,0% г/г во 2кв17. В то же время темп роста инвестиций в основной капитал в 3кв17 снизился до 3,1% г/г (по сравнению с 6,3% г/г во 2кв17) и оказался близок к оценкам Минэкономразвития России (3,6–4,0% г/г). Замедление роста инвестиций произошло в том числе из-за исчерпания эффекта низкой базы первого полугодия 2016 года (в 3кв16 инвестиции увеличились на 0,5% г/г после сокращения на 1,4% г/г в 1П16).

Основной вклад в рост инвестиций по-прежнему вносят вложения в модернизацию производственных мощностей. Выпуск машиностроительной продукции инвестиционного назначения в 3кв17 увеличился на 4,5% г/г (во 2кв17 – на 11,0% г/г). Индекс физического объема инвестиционного импорта продолжил расти высокими темпами – на 37,8% г/г в 3кв17 (39,6% г/г во 2кв17). Строительство, по уточненным данным, внесло нейтральный вклад в динамику инвестиций в 3кв17. В октябре предложение машиностроительной продукции инвестиционного назначения – как отечественного, так и зарубежного производства – продолжило расширяться, в то время как объем строительных работ продемонстрировал спад в годовом выражении (на 3,1% г/г). Вместе с тем октябрьский спад в строительстве не вполне согласуется с устойчивым ростом в годовом выражении с мая текущего года производства стройматериалов, что свидетельствует о возможности уточнения данных по строительству при поступлении более полной информации.

В октябре оборот розничной торговли второй месяц подряд показал трехпроцентный рост. Розничные продажи выросли на 3,0% г/г (по сравнению с 3,1% г/г в сентябре), в помесячном выражении с исключением сезонного фактора – на 0,2% м/м sa (сентябрь – 0,4% м/м sa). Годовой рост показателя на уровне выше 3% на протяжении двух месяцев подряд зафиксирован впервые с апреля 2014 года. Увеличение потребительской активности поддерживается ростом реальных заработных плат, улучшением потребительских настроений, а также восстановлением потребительского кредитования.

Позитивные тенденции наблюдаются и в других сегментах потребительского рынка. В октябре продолжился рост оборота общественного питания (на 3,4% г/г). Кроме того, с начала года динамично растет объем международных пассажирских авиаперевозок (на 26,3% г/г в сентябре, на 33,8% г/г за первые 9 месяцев года).

Рынок труда Показатели рынка труда с начала года остаются стабильными. Численность рабочей силы с исключением сезонного фактора в октябре выросла на 65,3 тыс. человек на фоне роста численности занятого населения (+127,8 тыс. человек), превышающего снижение численности безработных (-62,5 тыс. человек). Сокращение численности безработных обеспечило сохранение нисходящего тренда уровня безработицы, который в октябре вернулся к значению 5,2% sa от численности рабочей силы (в сентябре, по уточненным данным, 5,3% sa).

Как и предполагалось, рост номинальных заработных плат осенью вернулся на уровень выше 7% после замедления в конце лета. Снижение темпов роста номинальной заработной платы в августе (до 5,8% г/г) было связано с неравномерностью распределения отпусков и спецификой начисления заработной платы в отпускные периоды. По уточненным данным Росстата, уже в сентябре рост номинальной заработной платы ускорился до 7,5% г/г, а в октябре, по предварительной оценке, составил 7,1% г/г. Динамика заработных плат отдельных категорий работников бюджетной сферы будет оказывать дополнительную поддержку показателям оплаты труда до конца текущего года, а также в 2018 году.

Уверенный рост номинальных заработных плат в сочетании с рекордно низкими показателями инфляции оказывает поддержку реальным заработным платам. По уточненным данным, прирост реальной заработной платы в сентябре составил 4,4% г/г и достиг максимального уровня с начала восстановительного цикла, начавшегося в середине 2016 года. Предварительные оценки Росстата указывают на сохранение прироста реальной заработной платы в октябре практически на уровне сентября (4,3% г/г).

Объявленная «демографическая» программа поддержит экономический рост и снизит уровень бедности. Денежная выплата при рождении первого ребенка, а также возможность получать ежемесячные выплаты из материнского капитала, предоставляемые семьям с учетом их материального положения, помимо основой цели – поддержки рождаемости, приведут к снижению уровня бедности. По нашим оценкам, меры демографической политики в совокупности с доведением МРОТ до уровня прожиточного минимума трудоспособного населения обусловят снижение доли населения с доходами ниже прожиточного минимума в 2019 году не менее чем на 1 п. п.

Одновременно комплекс мер по стимулированию рождаемости (включающий, помимо перечисленного выше, программу субсидирования процентной ставки по ипотечным кредитам для семей с детьми и планы по открытию дополнительных мест в яслях) окажет благоприятное влияние на экономический рост. Положительный вклад должен реализоваться через снижение уровня бедности и повышение потребительского спроса, рост вовлеченности в рынок труда женщин с маленькими детьми, через поддержку отраслей строительства и строительных материалов.

Банковский сектор Тенденции развития экономики последних месяцев отражаются на структуре баланса банковского сектора. В сентябре-октябре банковский сектор продолжил функционировать в условиях структурного профицита ликвидности. В октябре по счетам расширенного правительства в Банке России наблюдался незначительный отток ликвидности из банковского сектора (27,7 млрд. руб.). Однако с начала года по данному каналу в банковскую систему поступило 1,7 трлн. руб., что связано с использованием Резервного фонда в качестве источника финансирования дефицита федерального бюджета.

Обратной стороной исполнения бюджетов бюджетной системы с дефицитом является устойчивый приток средств на банковские депозиты. Положительные темпы роста вкладов

физических лиц наблюдаются с января 2015 года. При этом в последние месяцы рост розничных депозитов несколько замедлился (в октябре скользящий темп роста за 3 месяца составил 4,4% SAAR). С начала текущего года устойчиво растут и корпоративные депозиты (скользящий темп роста за 3 месяца в октябре составил 10,6% SAAR).

Расширение ресурсной базы банков продолжило оказывать понижательное давление на процентные ставки. Ставки по депозитам физических лиц на срок до 1 года (включая депозиты «до востребования») снизились с 6,1% в июле-августе до 5,3% в сентябре, на срок свыше 1 года – с 6,9% в июле-августе до 6,8% в сентябре. Ставки по кредитам нефинансовым организациям на срок до года снизились с 10,4% в августе до 10,0% в сентябре, на срок свыше 1 года – с 10,4% до 10,2%, при этом снижение кредитных ставок произошло и в сегменте малого и среднего предпринимательства.

Продолжение цикла смягчения денежно-кредитной политики формирует стимулы к дальнейшему снижению процентных ставок по банковским операциям. Банк России снизил ключевую ставку на 0,5 п.п. с 18 сентября и еще на 0,25 п.п. с 30 октября 2017 года (до 8,25% годовых)

В этих условиях продолжился рост совокупного кредитного портфеля банков. Кредит экономике (населению и нефинансовым организациям) в октябре увеличился на 1,9% г/г после 2,3% г/г в сентябре с исключением валютной переоценки. Рост розничного кредитного портфеля (включая ипотечное кредитование) ускорился до 10,0% г/г в октябре (с исключением валютной переоценки) после 8,9% г/г месяцем ранее, при этом ипотечное кредитование продолжает расти опережающими темпами.

Рост корпоративного кредитного портфеля в октябре приостановился. После шести месяцев положительных последовательных приростов (с исключением валютной переоценки) в октябре корпоративный кредитный портфель продемонстрировал околонулевую динамику. Пауза в расширении корпоративного кредитования, вероятно, является временной и связана в том числе с принятыми Банком России мерами по оздоровлению банковского сектора. Вероятно, отражением этих мер стало формирование банками дополнительных резервов на возможные потери по ссудам, доля которых в общем объеме ссуд увеличилась до 9,0% в сентябре с 8,7% в августе. Одновременно наблюдалось некоторое снижение рентабельности активов и банковского капитала, а уровень достаточности капитала в целом по банковскому сектору (норматив Н1) опустился до 11,8% в сентябре с 12,9% в предыдущем месяце.

Некоторое ухудшение показателей финансового состояния кредитных организаций является временным, в то время как меры по оздоровлению банковского сектора, реализуемые Банком России, минимизируют вероятность накопления рисков в банковском секторе в будущем. Кроме того, оздоровление банковского сектора приведет в дальнейшем к повышению его эффективности, в том числе и с точки зрения влияния динамики кредитования на экономический рост.

Источник информации: Министерство экономического развития Российской Федерации. Картина экономики в октябре 2017 года

Ссылка:http://economy.gov.ru/wps/wcm/connect/59636623-6251-41b3-b4b1- 59e6124da8c7/econ_picture_171204_fin.pdf?MOD=AJPERES&CACHEID=59636623-6251-41b3- b4b1-59e6124da8c7

В целом общая политическая обстановка в стране характеризуется как стабильная. По данным Института современного государственного развития российскую социально- экономическую ситуацию характеризует структурная устойчивость к кризису.

Полностью подтверждается гипотеза о наличии таких проблем как:

Низкий уровень жизни;

Высокий уровень коррупции;

Проблемы межэтнического взаимодействия;

Падение уровня образования;

Ухудшение доступности важнейшей инфраструктуры;

Проблемы предпринимательской деятельности;

Экологические проблемы.

Наблюдается увеличение роли региональных элит в управлении субъектами Федерации.

Высокий уровень общественного недовольства социально-политической ситуацией в стране. Жители крупных городов готовы выражать протест, участвуя в митингах и пикетах, однако не готовы к более серьезным действиям. Причиной протеста является ограничение в гражданских правах и свободах.

Влияние общей политической и экономической ситуации в стране на объекты оценки опосредовано через состояние российской кредитной системы.

Россия, находясь в условиях применения санкций со стороны ряда развитых и развивающихся стран мира в связи с «украинским» кризисом, не получает от зарубежных инвесторов долгосрочные кредитные ресурсы. В связи с этим российские банки на внутреннем рынке подняли ставку банковского процента по коммерческим кредитам. Например, в текущее время по банку ВТБ действует программа беззалогового кредитования на сумму до 1 млн. рублей по ставке 21,5% годовых, программа залогового кредитования на сумму от 1 до 4 млн. рулей по ставке 16% годовых, программа залогового кредитования на сумму от 4 до 30 млн. рулей по ставке 13,5% годовых (http://www.vtb.ru).

Рынок долговых обязательств

В Гражданском кодексе РФ нет понятия «купля-продажа дебиторской задолженности». Вместе с тем, Гражданским кодексом РФ предусмотрены такие понятия как «перемена лиц в обязательстве» (глава 24) и «финансирование под уступку денежного требования» (глава 43). На практике при заключении договоров уступки прав требования долга (договора цессии) и финансирования под уступку денежного требования (факторинга) кредитор взамен передаваемой по договору дебиторской задолженности получает денежные средства или другой актив, т.е. по сути, продает дебиторскую задолженность как актив.

Рынок купли-продажи (уступки) долговых обязательств, включая дебиторскую задолженность, в России, существует. Но, рынок не является сильно развитым, как, например, рынок жилья. Число сделок по уступке дебиторской задолженности ограничено. Как правило, дебиторская задолженность переуступается в том случае, если кредитор не в состоянии взыскать ее самостоятельно. Соответственно, новый кредитор приобретает такую дебиторскую задолженность с определенным дисконтом, величина которого зависит от степени вероятности взыскания дебиторской задолженности.

В последнее время в России стали появляться организации, занимающиеся взысканием долгов – коллекторские агентства. Их появление во многом обусловлено ростом невозвращенных кредитов банкам. Вместе с тем, коллекторские агентства оказывают свои услуги и другим кредиторам - юридическим и физическим лицам. Коллекторские агентства,

как правило, не приобретают дебиторскую задолженность, а помогают ее получить кредитору за агентское вознаграждение, которое составляет от 10 до 80% от истребованной суммы.

Взысканием долгов занимаются также и юридические фирмы. Однако, в отличие от коллекторских агентств, юридические фирмы действуют только через суд. Вознаграждение юриста за участие в судебном процессе составляет от 20 до 100 тыс. руб., а при взыскании суммы от 1 млн. руб. в процентах от 1 до 5 в зависимости от сложности дела.

Оплата услуг юристов и коллекторских агентств, конечно, понижает номинальную стоимость дебиторской задолженности, но не гарантирует ее погашение. Ни юридические фирмы, ни коллекторские агентства не являются покупателями дебиторской задолженности.

Заинтересованными покупателями дебиторской задолженности, на практике являются либо лица, сами являющиеся дебиторами должника, либо лица, заинтересованные в бизнесе должника, а так же специализированные факторинговые компании. Целью первых является погашение своей кредиторской задолженности путем взаимозачета, целью вторых является завладение бизнесом, а для факторинговых компаний это просто вид деятельности. Ценовая информация о сделках этих покупателей дебиторской задолженности не является публичной и свободно доступной.

Но в случае, если продается дебиторская задолженность, как актив предприятия- банкрота, то информация о торгах публикуется в средствах массовой информации. Так, в рамках процедуры банкротства предприятия должны при продаже дебиторской задолженности публиковать соответствующие сведения в газете «Комерсантъ». Анализ объявлений о продаже дебиторской задолженности свидетельствует, что скидка от величины номинала колеблется значительно от 10 до 97,8%. Из каких соображений установлена величина дисконта, сведения не раскрываются. Очевидно, что основными факторами стоимости дебиторской задолженности являются:

платежеспособность дебитора как степень риска непогашения дебиторской задолженности;

период, в течение которого дебиторская задолженность может быть потенциально погашена.

Подходы в оценке Затратный подход

Обоснование отказа от применения затратного подхода

В основе затратного подхода лежит определение стоимости восстановления или замещения. Определение стоимости восстановления предполагает определение затрат на создание точной копии объекта оценки. Определение стоимости замещения предполагает определение затрат на создание объекта, аналогичного объекту оценки.

Для создания точной копии дебиторской задолженности необходимы те же лица и то же основание возникновения дебиторской задолженности и прочие условия, что невозможно.

Точным аналогом может быть дебиторская задолженность, возникшая у другого лица по схожим основаниям и в той же сумме, что маловероятно. На основании вышеизложенного оценщик принимает решение об отказе от применения затратного подхода в настоящем отчете.

Сравнительный подход

Обоснование отказа от применения сравнительного подхода

Для применения сравнительного подхода требуется провести сравнение объекта оценки с объектами-аналогами. При этом объектом – аналогом для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Применительно к дебиторской задолженности аналогом будет являться дебиторская задолженность физических лиц с тем же номиналом и характеристиками платежеспособности при этом проданная или предлагаемая к продаже.

Анализ рынка дебиторской задолженности показывает, что задолженность выставляется на торги за 1-97,8% от номинальной стоимости. Начальная цена во многом зависит от того, какова вероятность взыскания данной задолженности у потенциальных новых кредиторов. То есть в каждом случае определяется индивидуально. Следовательно, подобрать аналог оцениваемой дебиторской задолженности не представляется возможным.

На основании вышеизложенного оценщик принимает решение об отказе от применения сравнительного подхода в настоящем отчете.

Доходный подход

Доходный подход в оценке дебиторской задолженности основан на определении будущих потенциально возможных денежных поступлений.

При расчете доходным подходом стоимости оцениваемых прав требования используется следующий порядок:

Анализ потенциально возможных поступлений должника (периоды и величины).

Дисконтирование будущих поступлений в счет погашения дебиторской задолженности.

Анализ потенциально возможных поступлений от должников (периоды и величины)

Относительно Деменкова Петра Дмитриевича

Установлено, что определением Арбитражного суда г. Москвы от 11.03.16 г. в отношении Деменкова П.Д. введена процедура реструктуризации долгов гражданина, определением от 05.08.16г. финансовым управляющим должника утверждена Бирюкова Н.В., вступившим в законную силу определением Арбитражного суда г.Москвы от 02.03.17г. на основании п.14 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 17.12.09г. № 91 «О порядке погашения расходов по делу о банкротстве» и с учетом отчета финансового управляющего о проделанной работе в настоящем судебном заседании назначен к рассмотрению вопрос о прекращении производства по делу о банкротстве должника.

От участвующих в деле лиц согласи на финансирование процедуры банкротства в отношении должника не поступило.

При таких обстоятельствах арбитражный суд признал производство по делу о банкротстве Деменкова П.Д. подлежащим прекращению на основании абзаца восьмого пункта 1 статьи 57 ФЗ «О несостоятельности(банкротстве)».

При этом арбитражный суд установил, что материалами дела подтверждается отсутствие перспектив для возможного погашения требований кредиторов, в судебном заседании представитель финансового управляющего пояснила, что в ходе осуществления процедуры реструктуризации долгов Деменкова П.Д. установить местонахождение должника не удалось, принадлежащего должнику и подлежащего реализации имущества Деменкова П.Д. не выявлено.

Арбитражный суд г. Москвы 02 июня 2017 г. прекратил производство по делу №А40- 23232000/15-124-245Б по заявлению ПАО Банк Зенит о признании банкротом гражданина Деменкова Петра Дмитриевича, 16.12.64г.р., уроженца г.Усть-Каменогорск Восточно- Казахстанской области.

На основании задания на оценку оценщик учитывает допущение об отсутствии возможности погашении оцениваемой задолженности по истечении трехлетнего период после даты оценки.

На основании ответа Конкурсного управляющего ЗАО «Перспектива Престиж» от

26.03.18 г. вероятность погашения задолженности со стороны Деменкова Д.П. составляет 0 процентов.

Относительно ЗАО «Новополимер»

Решением Арбитражного суда Московской области от 12.07.2016 по делу № А41- 59341/15 ЗАО «Новополимер» (ИНН 5048082392, ОГРН 1085048002533, Московская обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2) признано несостоятельным (банкротом).

На основании задания на оценку оценщик учитывает допущение о наличии незначительной возможности погашении оцениваемой задолженности по истечении трехлетнего период после даты оценки.

На основании ответа Конкурсного управляющего ЗАО «Перспектива Престиж» от

26.03.18 г. вероятность погашения задолженности со стороны ЗАО «Новополимер» составляет 8 процентов.

Учитывая будущие поступления в погашение оцениваемых прав требования, оценщик в дальнейших расчетах использует метод дисконтирования денежных потоков.

Относительно ООО «Перспектива ЛКМ»

Решением Арбитражного суда Московской области от 05.07.2016 по делу № А41- 54618/15 ООО «Перспектива ЛКМ» (ИНН 5048006144, ОГРН 1025006392509, Московская

обл., Чеховский р-н, г. Чехов, Симферопольское шоссе, д. 2) признано несостоятельным (банкротом).

На основании задания на оценку оценщик учитывает допущение о наличии незначительной возможности погашении оцениваемой задолженности по истечении трехлетнего период после даты оценки.

На основании ответа Конкурсного управляющего ЗАО «Перспектива Престиж» от

26.03.18 г. вероятность погашения задолженности со стороны ООО «Перспектива ЛКМ» составляет 0,2 процента.

Учитывая будущие поступления в погашение оцениваемых прав требования, оценщик в дальнейших расчетах использует метод дисконтирования денежных потоков.

Относительно ООО «Перспектива Полимер»

Решеним Арбитражного суда Московской области от 30.06.16 г. по делу № А41- 59337/15 ООО "Перспектива Полимер" (ОГРН 1065048017000, ИНН 5048014032, адрес: Московская обл., г. Чехов, Симферопольское шоссе, д.2) признано несостоятельным (банкротом).

На основании задания на оценку оценщик учитывает допущение о наличии незначительной возможности погашении оцениваемой задолженности по истечении трехлетнего период после даты оценки.

На основании ответа Конкурсного управляющего ЗАО «Перспектива Престиж» от

26.03.18 г. вероятность погашения задолженности со стороны ООО «Перспектива Полимер» составляет 6 процентов.

Учитывая будущие поступления в погашение оцениваемых прав требования, оценщик в дальнейших расчетах использует метод дисконтирования денежных потоков.

Относительно Ляшова Владимира Николаевича

Арбитражным судом Ляшов Владимир Николаевич (22.10.1964 г.р., место рождения: г. Славгород, Алтайский край, место жительства: г. Москва, СНИЛС 016-215-042-97, ИНН 773507993877) признан банкротом и его в отношении введена процедура реализации имущества гражданина сроком на шесть месяцев.

На основании задания на оценку оценщик учитывает допущение об отсутствии возможности погашении оцениваемой задолженности по истечении трехлетнего период после даты оценки.

На основании ответа Конкурсного управляющего ЗАО «Перспектива Престиж» от

26.03.18 г. вероятность погашения задолженности со стороны Ляшова В.Н. составляет 0 процентов.

Относительно ООО «ТК Новый луч»

Решением Арбитражного суда Московской области от 08 февраля 2016 года по делу

№ А41-93189/15 ликвидируемый должник ООО «ТК Новый луч» (ИНН 7702306225, адрес

243581, Московская область, г. Чехов, Симферопольское шоссе, д. 2) признан несостоятельным (банкротом).

На основании задания на оценку оценщик учитывает допущение о наличии незначительной возможности погашении оцениваемой задолженности по истечении трехлетнего период после даты оценки.

На основании ответа Конкурсного управляющего ЗАО «Перспектива Престиж» от

г. вероятность погашения задолженности со стороны ООО «Перспектива Полимер» составляет 5 процентов.

Учитывая будущие поступления в погашение оцениваемых прав требования, оценщик в дальнейших расчетах использует метод дисконтирования денежных потоков.

Дисконтирование будущих поступлений в счет погашения дебиторской задолженности

Определение периодов поступлений

На основании предыдущего раздела общая продолжительность прогнозных периодов установлена 4 года.

Дисконтирование будущих поступлений в счет погашения дебиторской задолженности С учетом периода поступлений денежных сумм расчет поступлений производится на

конец каждого рассматриваемого периода.

Определение ставки дисконтирования

Ставка дисконтирования, применяемая для приведения будущих денежных потоков проекта в текущую стоимость, отражает требуемую норму прибыли на капиталовложения со сравнимым риском. Иными словами, ставка дисконтирования – коэффициент эффективности вложений капитала, достижение которого ожидает инвестор, вкладываясь в приобретение будущих доходов с учѐтом риска их получения через настоящие активы.

С технико-математической точки зрения ставка дисконтирования - процентная ставка, используемая для пересчѐта будущих потоков доходов, которых может быть несколько, в единую текущую стоимость. В экономическом смысле в роли ставки дисконтирования выступает требуемая инвестором ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования.

Существуют следующие методы определения ставки дисконтирования:

Метод рыночной экстракции (выжимки).

Данный метод основан на предположении, что у сопоставимых объектов норма дисконта одинакова. Необходимо найти объект, аналогичный объекту оценки, для которого известна его стоимость и чистые доходы. Ставка дисконтирования определяется отношением чистых доходов к стоимости объекта. Аналогично, зная норму доходности и доходность оцениваемого объекта можно определить его текущую стоимость.

Кумулятивный метод.

Основан на суммировании безрисковой составляющей с рисковыми составляющими. В качестве безрисковой принимают доходность инвестиций с нулевым уровнем риска (доходность долгосрочных облигаций, депозиты сбербанков на длительный срок, ставки LIBOR кредитов на лондонской бирже и др.). Рисковые составляющие – это поправки на риск вложения инвестиций в рассматриваемый объект, поправка на его низкую ликвидность, поправка на инвестиционный менеджмент и др.

Метод связанных инвестиций – заемного и собственного капитала. Применяется, когда для приобретения объекта используется заемный и собственный капитал в определенной, известной пропорции.

Метод модели цены капиталовложений (МЦКВ), который основан на предположении, что инвестор стремится получить доход, превышающий доходность застрахованных от риска государственных ценных бумаг. Многокомпонентный (15 факторов) метод МЦКВ для российских условий является наиболее надѐжным. Преимущество его

состоит в том, что каждый из этих факторов в отдельности более понятен для инвесторов и, соответственно, совокупность этих оценок будет обладать высокой степенью достоверности.

В данной работе при расчѐте ставки дисконтирования применяется метод (МЦКВ). Базовой для метода МЦКВ является формула:

Yc =Yf

+β×(Ym

Yf ) , где:

Yc – необходимая норма дохода на собственный капитал; Yf – безрисковая ставка дохода;

Ym – норма дохода по общему рыночному диверсифицированному портфелю вложений.