БИЗНЕС-ПЛАН ОТКРЫТИЯ МЕБЕЛЬНОЙ ФАБРИКИ В ДАЛЬНЕВОСТОЧНОМ ФЕДЕРАЛЬНОМ ОКРУГЕ (2016 год)

Содержание

Резюме проекта

5

Суть проекта

5

Долгосрочные и краткосрочные цели проекта

5

Расчетные сроки проекта

6

Стоимость проекта

6

Источники финансирования проекта

6

Срок окупаемости проекта

6

Анализ рынка

7

Анализ положения дел в отрасли

7

Текущая ситуация в отрасли

7

Производство древесных плит

8

Влияние сезонности на Рынок

9

Общие данные о рынке

10

Сегментация рынка

10

Объем и структура рынка

18

Каналы сбыта

19

Ценообразование на рынке

20

Конкурентный анализ

21

Анализ потребителей

28

Описание потребителей

28

Критерии выбора производителя

31

Описание товара

32

Основные определения и описание товара

32

Сегментация продукта

32

2

-43,

Перспективы развития продукции

33

Производственный план

34

Описание производственного процесса

34

Продукция и еɺ стоимость

37

Нематериальные активы и Основные средства

38

Оборудование

38

Нематериальные активы

39

Амортизация

39

План сбыта

42

Организационно-управленческая структура

43

Правовая форма предприятия

43

Система налогообложения

43

Организационная структура

44

Затраты на оплату труда

50

Финансовый план

52

Основные параметры расчетов

52

Объем финансирования

52

Оценка затрат

54

Операционные издержки

54

Налоговые выплаты

59

Оценка доходов

61

Основные формы бухгалтерской отчетности

65

Бухгалтерский баланс

65

Отчет о прибылях и убытках

68

Отчет о движении денежных средств

69

3

-43,

Основные формы финансовых расчетов

73

Анализ проекта

76

Анализ чувствительности

76

Анализ рисков

77

4

-43,

Резюме проекта

Создание предприятия по производству мебели в Дальневосточном ФО на

земельном участке, выделенном в рамках Федерального закона от 01.05.2016 №

119-ФЗ

«Об особенностях предоставления гражданам земельных участков,

находящихся в государственной или муниципальной собственности и

расположенных на территориях субъектов Российской Федерации, входящих в

состав Дальневосточного федерального округа, и о внесении изменений в

отдельные законодательные акты Российской Федерацииª.

Производство недорогой, современной и удобной корпусной мебели, которая

предназначена для продажи физическим и юридическим лицам. Предполагается,

что новая мебель будет востребована, как для новых домов, возводимых на

земельных участках, выделяемых в рамках Федерального закона, так и в

сложившейся и новой индустриальной и частной застройке близлежащих

населенных пунктов, а также на предприятиях.

Необходимая площадь помещения для размещения мебельного производства- 200

м.2

Под строительство помещения мебельной фабрики необходимо выбирать

площадку максимально приближенную к готовым дорогам, а также населенному

пункту, снабженному электричеством и водой.

СУТЬ ПРОЕКТА

ДОЛГОСРОЧНЫЕ И КРАТКОСРОЧНЫЕ ЦЕЛИ ПРОЕКТА

Краткосрочные цели:

Открытие предприятия по производству мебели, привлечение клиентов, получение

прибыли.

Долгосрочные цели:

5

-43,

Завоевание доли рынка, внедрение новой продукции, расширение технических,

материальных и финансовых возможностей предприятия, а также снижение

издержек и повышение рентабельности производства продукции.

РАСЧЕТНЫЕ СРОКИ ПРОЕКТА

Расчетный срок проекта - 5 лет (60 месяцев).

СТОИМОСТЬ ПРОЕКТА

Объем необходимых инвестиций - 13 988 637 рублей.

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОЕКТА

Собственные средства.

СРОК ОКУПАЕМОСТИ ПРОЕКТА

9 квартал.

6

-43,

АНАЛИЗ РЫНКА

АНАЛИЗ ПОЛОЖЕНИЯ ДЕЛ В ОТРАСЛИ

ТЕКУЩАЯ СИТУАЦИЯ В ОТРАСЛИ

Доля покупки мебели в структуре потребления на душу населения в

Дальневосточном ФО существенно отстает от западных регионов страны.

Сегодня география мебельного производства ДФО почти полностью повторяет

ситуацию тридцатилетней давности. Основные центры производства по-прежнему

находятся на юге региона, прежде всего в Приморье, Хабаровском крае и в

Еврейской автономной области. Этот факт эксперты объясняют тем, что

сохранившиеся специалисты-мебельщики при сложившемся дефиците

квалифицированных кадров практически на всех территориях округа

способствовали подъему новых предприятий в традиционных местах производства

мебели. Несмотря на то, что во всех крупных городах Дальнего Востока имеется

собственное производство в тех или иных масштабах, брендовую продукцию,

известную за пределами своих территорий, выпускают исключительно южные

предприятия.

Из всех субъектов ДФО наиболее активно в мебельных выставках участвуют

предприятия Приморского края. На сегодняшний день ни один субъект не

выставляет такое количество новых моделей. Хабаровский край тоже участвует в

выставках, но продукция его предприятий более консервативна. Приморье же

развивается интенсивнее.

Справочник предприятий Дальневосточного округа насчитывает 240 мебельных

фабрик.1 Наибольшее количество мебельных фабрик находится в Хабаровске - 91,

во Владивостоке - 53, в Благовещенске - 23, в Комсомольске - на Амуре - 11, в

Биробиджане

-

8, в Южно-Сахалинске

-

5, в Уссурийске

-

5, в

7

-43,

Петропавловске-Камчатском - 4, в Артеме - 4, в Большом Камне - 3, Лесозаводске

-3, остальные 30 - в более мелких городах.

Наибольший объем производства

- это корпусная мебель, доля мягкой

незначительна. Дерево в качестве сырья в последние годы уступило место

искусственным материалам.

Одной из основных проблем местной мебели, по мнению участников рынка,

остается ее невысокое качество. Новые технологии применяются здесь нечасто.

Возможно именно это является причиной пониженного спроса именно на местную

мебель. Таким образом можно сделать вывод, что регион нуждается в

производителях качественной хорошей мебели, соответственно данный

бизнес-план является актуальным для Дальневосточного ФО.

Рынок мебели на Дальнем Востоке в значительной степени зависит от

строительной и деревообрабатывающей отраслей.

ПРОИЗВОДСТВО ДРЕВЕСНЫХ ПЛИТ

В 2015 г. объемы производства ДСП в целом по России составили 6,8 млн. куб. м и

сократились по сравнению с 2014 г. на 0,4%. В то же время 2015 году производство

плит древесностружечных и аналогичных плит из древесины и других

одревесневших материалов в Дальневосточном федеральном округе увеличилось

на 62% по сравнению с 2014 годом.

ТАБЛИЦА 1. ПРОИЗВОДСТВО ДСП В РОССИИ И В ДФО В 2014-2015 ГГ., УСЛ. КУБ. М

Продукция

Регион

2014

2015

Плиты древесностружечные и

Российская

6 814 121

6 801 264

аналогичные плиты из древесины и

Федерация

других одревесневших материалов

Дальневосточный

11 153

18 016

федеральный

округ

Источник: ЕМИСС

8

-43,

На протяжении 2015 г. была сильная конкуренция производителей плит со стороны

производителей мебели. Мебельные компании, в основном, работают на

внутренний рынок и приобретают ДСП у предприятий, которые продают их

дешевле. В связи в этим цены на ДСП менялись незначительно. По данным

Росстата средняя цена производителей ДСП в декабре 2015 г. выросла по

сравнению с декабрем 2014 года на 5,5%, а по сравнению с началом года цена

практически не изменилась. Рост цен на предприятиях-изготовителях ДСП в 2015

году по сравнению с 2014 г. (по данным за декабрь) прослеживается во всех

регионах России, за исключением Сибирского и Уральского.

По данным таможенной службы за 9 месяцев 2015 г. увеличился экспорт ДСП на

6,3% и составил 872,6 тыс. куб. м. Этот вид плит остается наиболее производимым

и наиболее потребляемым видом древесных плит в России.

Продолжается рост производства ДВП в целом по России. Производство ДВП

мокрым способом ежегодно сокращается при росте объемов выпуска плит сухим

способом производства (в основном плит МДФ).

По оперативным данным Росстата объемы производства ДВП в

2015 г.

увеличились на 6,8% по сравнению с 2014 г. и составили 500 млн. кв. м. При этом

экспорт ДВП по данным за 9 месяцев 2015 г. составил 90 млн. кв. м и увеличился по

сравнению с аналогичным периодом

2014 г. на

60% (данные таможенной

статистики).

ВЛИЯНИЕ СЕЗОННОСТИ НА РЫНОК

Рынок мебели не подвержен сезонности.

9

-43,

ОБЩИЕ ДАННЫЕ О РЫНКЕ

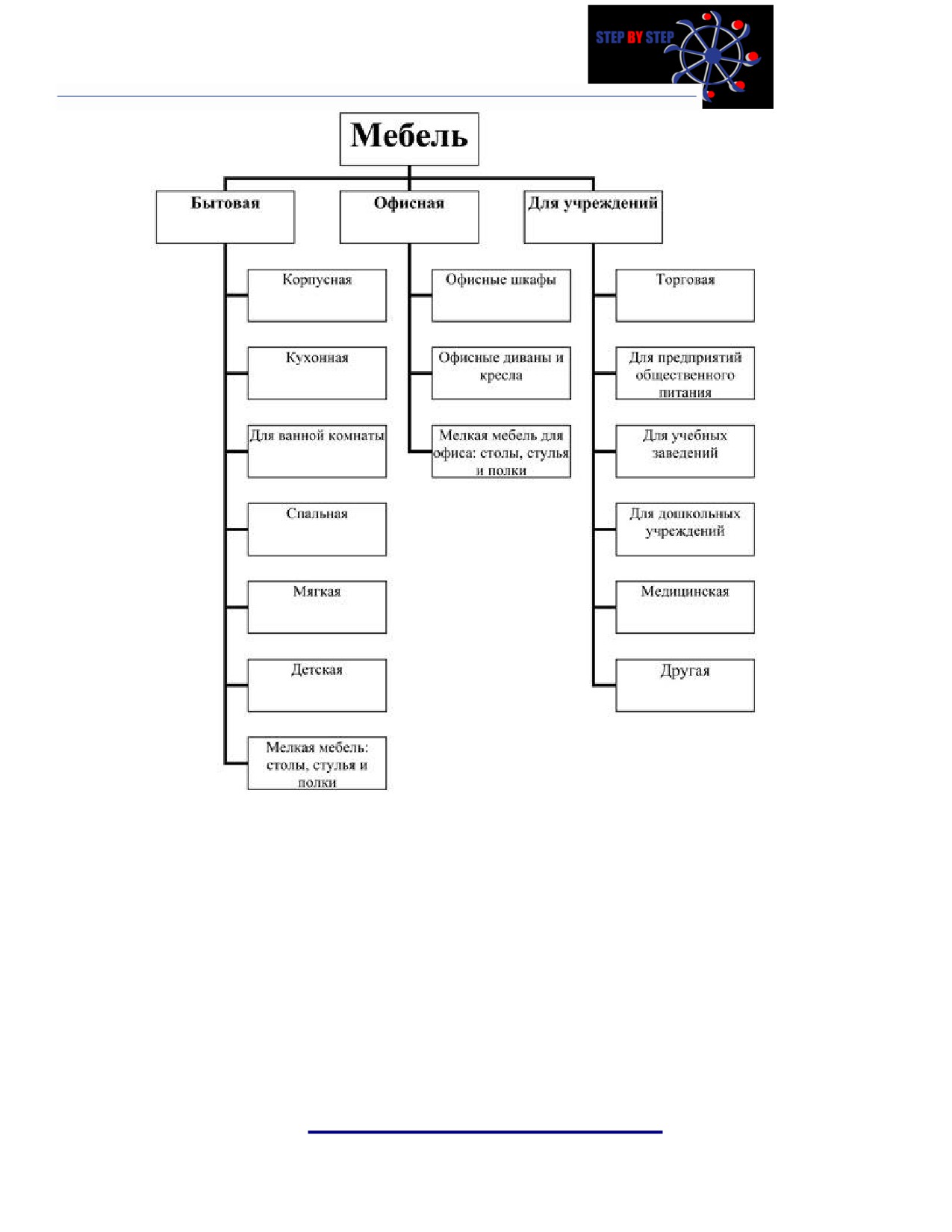

СЕГМЕНТАЦИЯ РЫНКА

Мебель классифицируют по следующим основным признакам: комплектность,

эксплуатационное

назначение,

функциональное

назначение,

конструктивно-технологическое исполнение, по материалам, а также по характеру

производства. В рамках стандартной классификации, осуществляемой фасетным

методом, мебель подразделяют на независимые классификационные группы.

СЕГМЕНТИРОВАНИЕ ПО ЭКСПЛУАТАЦИОННОМУ НАЗНАЧЕНИЮ

В зависимости от предназначения продукции принято выделять следующие типы.

СХЕМА 1. ТИПЫ МЕБЕЛИ

10

-43,

По эксплуатационному назначению мебель классифицируют на три подгруппы,

объединяющие изделия по месту и особым условиям эксплуатации и ухода. Так,

например, мебель бытовая характеризуется повышенными показателями

эстетических свойств и максимальным уровнем комфортности эксплуатации,

мебель для общественных помещений прежде всего должна обладать прочной

конструкцией и защитно-декоративными покрытиями, устойчивыми к истиранию и

влажной обработке.

11

-43,

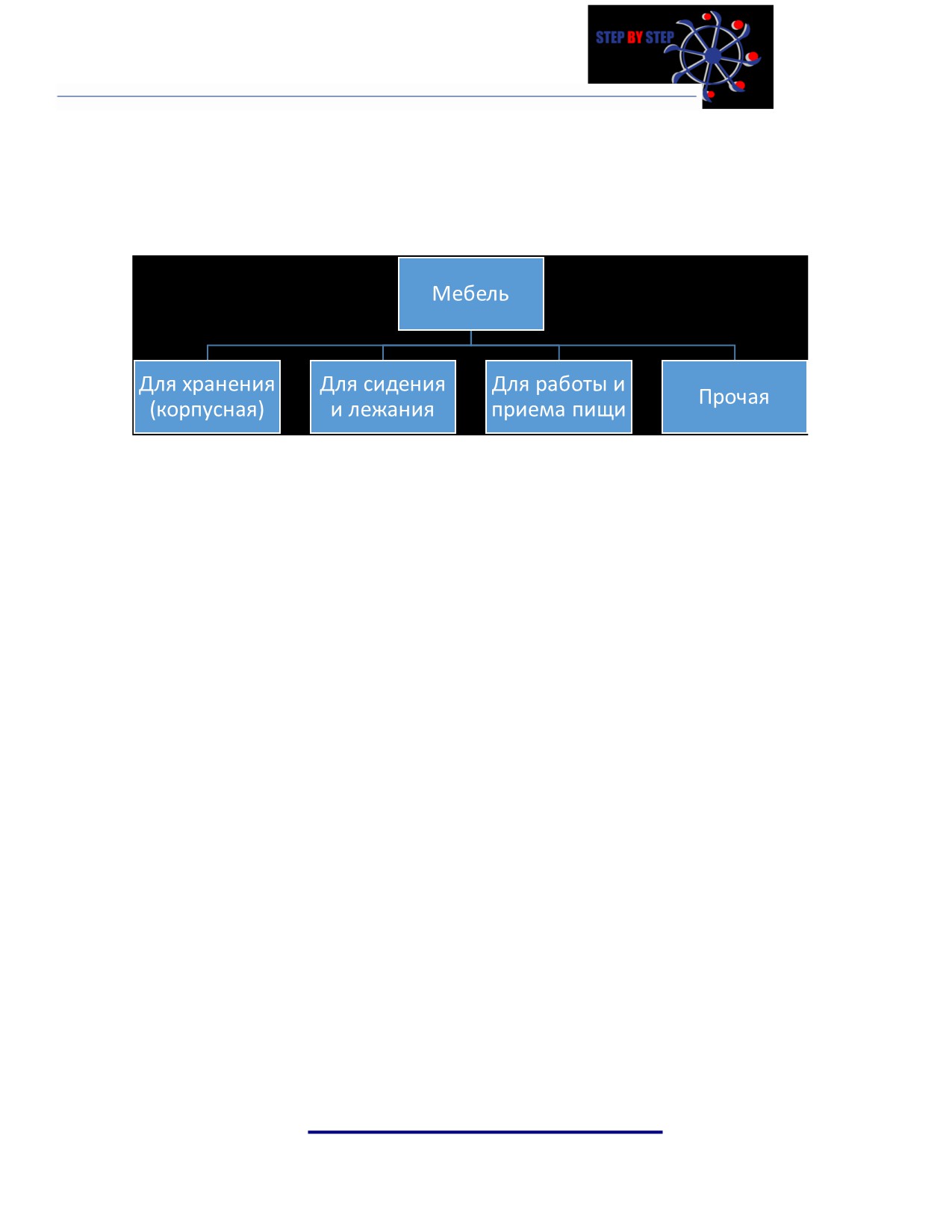

СЕГМЕНТИРОВАНИЕ ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

По функциональному назначению выделяют четыре подгруппы мебели,

включающие изделия различных конструкций в соответствии с их назначением.

РИСУНОК 1. СЕГМЕНТИРОВАНИЕ МЕБЕЛИ ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

СЕГМЕНТИРОВАНИЕ ПО КОНСТРУКТИВНО-ТЕХНОЛОГИЧЕСКИМ ПРИЗНАКАМ

мебель сборно-разборная - изделия, конструкция которых позволяет

осуществлять их неоднократную сборку и разборку;

мебель универсально-сборная - изделия из унифицированных деталей,

позволяющих осуществлять формирование мебели различного фун-

кционального назначения и размеров;

мебель секционная - изделия, состоящие из нескольких мебельных

секций, устанавливаемых одна на другую или рядом друг с другом;

секция мебельная - конструктивно законченное мебельное изделие,

которое может использоваться полностью либо являться составной час-

тью блокируемых изделий;

мебель неразборная - изделия, соединения которых неразъёмные;

мебель встроенная - изделия, встраиваемые в помещения зданий;

мебель трансформируемая - изделия, конструкция которых позволяет

путем перемещения деталей менять их функциональное назначение и

(или) размеры;

мебель гнутая - изделия, основные детали которых изготовлены методом

гнутья;

мебель гнутоклееная - изделия, в конструкциях которых преобладают

12

-43,

детали, изготовленные методом гнутья с одновременным склеиванием;

мебель плетеная - изделия, в конструкции которых преобладают детали,

изготовленные методом плетения.

СЕГМЕНТИРОВАНИЕ ПО МАТЕРИАЛАМ

Самый распространенный материал в производстве среднеценовой мебели - ДСП

(древесностружечная плита), он изготавливается из различных видов древесины

(отходы лесопиления, деревообработки, фанерного производства, технологической

щепы, полученной из отходов лесозаготовок) путем горячего прессования

крупнодисперсной стружки. В качестве связующих веществ используются

преимущественно карбамидоформальдегидные смолы, благодаря которым плита

приобретает особую прочность и долговечность. Так как связующее вещество

содержит фенол, для обеспечения безопасности в изделиях из ДСП не допускаются

открытые торцы плит, они должны быть окрашены, оклеены или герметизированы

любым другим способом. По сравнению с натуральным деревом, ДСП имеет

равную с ним механическую прочность, но в условиях переменной влажности лучше

сохраняет свою форму.

ДВП (древесноволокнистая плита) - в практике ДВП иногда называют оргалитом,

т.е. "органическим камнем". Это листовой материал, изготовляемый в процессе

горячего прессования массы из древесных волокон

(отходы лесопиления,

деревообработки, фанерного производства, технологической щепы, полученной из

отходов лесозаготовок), сформированных в виде ковра. Эти волокна представляют

собой отдельные клетки тканей, их обрывки или группы клеток древесины и

получаются путём пропарки и размола древесного сырья. Для улучшения

эксплуатационных свойств в массу добавляют синтетические смолы,

гидрофобизаторы (парафин, церезин), антисептики.

МДФ - древесноволокнистая плита средней плотности (MDF - Medium Density

Fibreboard

- англ.). Особенности МДФ заключаются в том, что этот материал

изготавливается путем сухого прессования мелкодисперсной древесной стружки,

13

-43,

обработанной связующими веществами, и формируется в виде плиты с

последующим горячим прессованием (плотностью 700-870 кг/м. куб.) Основным

связующим элементом волокон является лигнин, который выделяется при

нагревании древесины. Технология производства исключает использование

веществ, вредных для здоровья. Экологическая чистота МДФ достигается

благодаря тому, что в качестве главного связующего средства выступает не

синтетический, а природный материал. Плиты МДФ облицовываются натуральным

или синтетическим шпоном, бумагосмоляной пленкой, пленкой ПВХ

(поливинилхлорид). Очень популярна облицовка плит МДФ ламинатом. Покрытие

из ламината делает плиту МДФ более долговечной, а разнообразные расцветки и

фактуры покрытия способны удовлетворить самому взыскательному вкусу. По

влагостойкости и механическим характеристикам МДФ превосходит натуральное

дерево.

Ламинат - многослойное покрытие, состоящее из декоративного слоя бумаги

(текстура дерева, "фэнтези", монотонный или любой рисунок, нанесенный

типографским способом), и защитного слоя высокопрочной полимерной смолы.

Ламинированные плиты прессуются и в зависимости от пресса, получается

тисненая или гладкая поверхность. Кроме декоративной функции, ламинат

обеспечивает высокую прочность поверхности мебели. Он имеет высокую

износостойкость и со временем не теряет своих свойств.

Меламин - в отличие от ламината при его изготовлении используются меламиновые

смолы, отличающиеся более высокой износостойкостью. Меламин может быть

различных однотонных оттенков.

Постформинг - способ обработки, при котором отделочный материал плавно

переходит с основной плоскости на торцы. Такое покрытие дороже и лучше, так как

не имеет швов.

Кромочная лента

- применяется для оклейки торцов изделий из ДСП. Она

14

-43,

обеспечивает защиту от влаги и препятствует испарению пропитывающих смол.

Благодаря кромочной ленте изделия из ДСП приобретают большую прочность и

долговечность.

ПВХ - материал, относящийся к группе термопластов - пластмассы, которые после

формования изделия сохраняют способность к повторной переработке. С

химической точки зрения ПВХ - это соединение из хлора, углерода и водорода.

Составные части ПВХ получают из натурального сырья - нефти или газа и

поваренной соли. Кромочная лента из ПВХ

- великолепный материал для

обработки торцов столешниц.

Натуральное дерево - мебель из натурального материала по стоимости превышает

аналогичные изделия из других материалов. Часто используемые материалы - дуб,

береза, бук, хвойный брус.

Для наполнения мебели используют следующие материалы.

1. Поролон

Поролон является современным материалом и представляет собой мягкую

полиуретановую пену. Поролон служит в качестве наполнителя при изготовлении

матрасов и мягкой мебели. Разработка новых технологических процессов, привела

к тому, что поролон в настоящее время является одним из наиболее безвредных

материалов, применяемых при производстве мягкой мебели.

2. Комфорель

Мебельный пух, восстанавливающий форму. Материал обладает хорошей

гигроскопичностью и воздухопроницаемостью.

3. Холло-файбер

Нетканое полотно, изготавливающееся из пустотелого волокна холло-файбер

(состав: шерсть и полиэстр в разных пропорциях) с различными связующими,

например, акриловой эмульсией. Производится несколькими способами в

15

-43,

зависимости от применения и может быть термообработанным, иглопробивным,

пропитанным специальной эмульсией, например, бритбонд, ультрабонд и т.д.

Превосходит по своим параметрам поролон, синтепон и другие наполнители.

Основные характеристики и особенности:

более гигиеничен, чем натуральные и другие наполнители;

лучше сохраняет тепло;

обладает большей прочностью;

влагоустойчив;

прекрасно сохраняет и восстанавливает свою форму;

легко поддается чистке;

экологичный.

Основными материалами для обивки мебели являются:

1. Спанбонд

Облицовочное нетканое полотно

(100% полипропилен), предназначенное для

замены традиционно используемых в мебельной промышленности материалов

таких, как бязь, иткаль, мешковина, приклад, флизелин и др.

Основные преимущества спанбонда по сравнению с традиционными

хлопчатобумажными тканями следующие:

Дешевизна;

Прочность;

легкость кроя;

долговечность;

улучшенный товарный вид.

2. Обивочный синтепон

Производится из высококачественного полиэфирного волокна ведущих

поставщиков Европы. Данный материал сохраняет свою мягкость независимо от

срока его использования, не выделяет пыли и не вызывает аллергии. Синтепон

16

-43,

является основой для изготовления высококачественной обивки мягкой мебели.

Структура волокон обеспечивает гибкость материала, а их закрутка гарантирует

высокие прочностные характеристики. Используемый в производстве, синтепон,

отвечает всем требованиям пожарной безопасности, предъявляемым к предметам

домашнего обихода.

СЕГМЕНТИРОВАНИЕ ПО ХАРАКТЕРУ ПРОИЗВОДСТВА

экспериментальная — образцы новых разрабатываемых изделий, которые

используют для оценки на соответствие функциональным требованиям и

проведения испытаний;

серийная — изделия, выпускаемые партиями (сериями), при этом повторение

серий может предусматриваться заранее;

массовая — изделия, выпускаемые в большом количестве, непрерывно в

течение длительного времени и без изменения конструкции.

ЦЕНОВОЕ СЕГМЕНТИРОВАНИЕ ПРОДУКЦИИ

Мебельный рынок можно разделить на несколько ценовых уровней:

элитный, дорогой;

средний;

дешевый.

Элитная мебель стоит дорого, позволить ее себе могут, пожалуй, только

потребители с высоким доходом. В секторе элитной мебели нет больших объемов

продаж. Основные черты элитной мебели — это высокое качество, натуральные

дорогие материалы, известная торговая марка. Элитная и дорогая мебель в

основном продается через мебельные салоны.

Мебель средней ценовой категории - это мебель для людей со средним достатком.

Объемы продаж такой мебели достаточно высоки. Мебель средней ценовой

категории продается через мебельные магазины и отличается достаточно хорошим

17

-43,

качеством, добротностью, приличным дизайном. Среди мебели для людей

среднего достатка также есть свои уважаемые торговые марки.

Дешевую мебель нельзя назвать очень популярным товаром. Все-таки

большинство потребителей стремиться к покупке мебели более высокого качества.

Дешевая мебель изготавливается соответственно из дешевых материалов, ее

фурнитура чаще всего ненадежна и быстро изнашивается, срок службы дешевой

мебели недолог. Реализуется дешевая мебель чаще всего на рынках или через

мебельные магазины.

ОБЪЕМ И СТРУКТУРА РЫНКА

Рассмотрим динамику объема рынка бытовой мебели в ДФО.

ТАБЛИЦА 2. ДИНАМИКА ОБЪЕМА РЫНКА БЫТОВОЙ МЕБЕЛИ В ДФО В 2012 - 2016 ГГ.

2012

2013

2014

2015

2016

(январь-март)

Объем рынка (млн. руб.)

7 641

8 909

10 940

11 917

2 460

Темп роста

17%

23%

9%

2,6%

Источник: ЕМИСС

До 2014 года наблюдается значительный ежегодный рост объема рынка бытовой

мебели в ДФО, однако в 2015 году темп роста сократился до 9%, а в январе-марте

2016 года он составил 2,6%. Таким образом, в 2015 году объем рынка мебели в

ДФО составил 11 917 млн. руб.

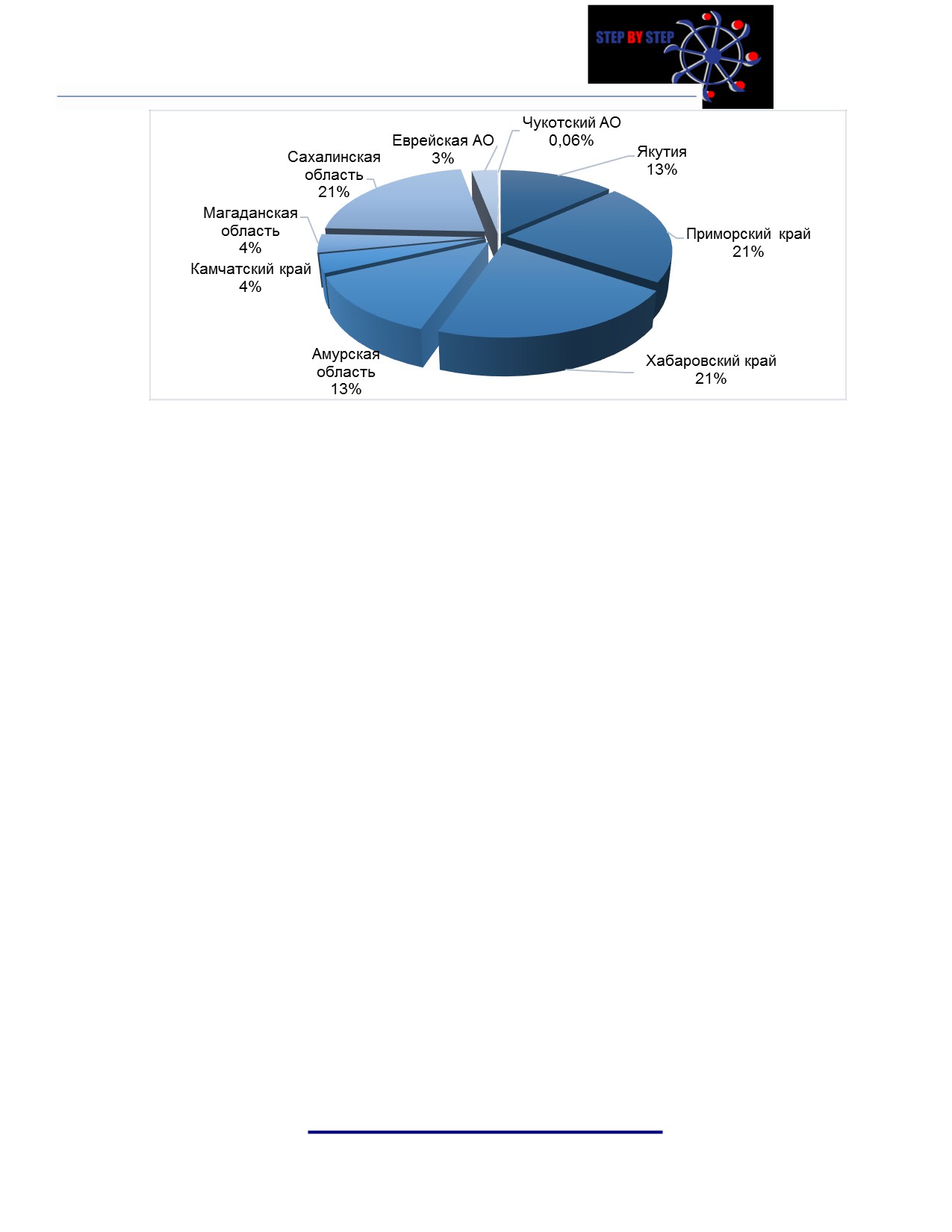

Рассмотрим структуру объема рынка бытовой мебели в денежном выражении по

регионам ДФО.

ДИАГРАММА 1. СТРУКТУРА ОБЪЕМА РЫНКА БЫТОВОЙ МЕБЕЛИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ ПО РЕГИОНАМ ДФО

18

-43,

Источник: ЕМИСС

Наибольшие продажи мебели наблюдаются в Приморском, Хабаровском крае и

Сахалинской области (21% от общего объема рынка), наименьшие - в Чукотском

АО (0,06%).

КАНАЛЫ СБЫТА

Продажа услуг будет осуществляться дистрибьюторам, а также физическим лицам

напрямую через заказы на сайте.

Сбыт слуг гарантируется следующими факторам:

короткие сроки сборки;

продуманная логистика;

хорошее качество мебели;

современный дизайн изделий;

доступные цены;

продуманная рекламная компания.

На данный момент выдача земельных участков на Дальнем Востоке ограничена

следующими районами.

19

-43,

ТАБЛИЦА 3. ПИЛОТНЫЕ РАЙОНЫ, НА КОТОРЫХ ПРЕДЛАГАЮТСЯ УЧАСТКИ ЗЕМЛИ В ДФО.

Удаленность от

Население

Население

Регион

Район

столицы региона

столицы

района (чел)

(км)

региона (чел)

Чукотский АО

Анадырский

0

8 788

14 326

Магаданская

92 081

область

Ольский

37

9 992

Приморский край

Ханкайский

204

22 992

606 653

Еврейская АО

Октябрьский

215

10 068

74 559

Усть-Большерецк

181 015

Камчатский край

ий

216

7 944

Амурская область

Архаринский

269

15 496

224 335

Хабаровский край

Амурский

431

61 338

611 160

Сахалинская

193 669

область

Тымовский

494

14 956

Якутия

Нерюнгринский

810

75 973

303 836

ФСГС РФ

Для сокращения расходов на доставку рекомендуется выбрать в качестве основных

регионов сбыта участки в районах, наименее удаленных от столицы края, к

которому они относятся, учитывая население района и края. Поэтому наиболее

оптимальными местами сбыта будут Магаданская область и Приморский край.

ЦЕНООБРАЗОВАНИЕ НА РЫНКЕ

Цены на мебель рассчитываются исходя из затрат на производство и

сравнительного анализа цен конкурентов.

Рассмотрим средние цены на мебель в ДФО.

ТАБЛИЦА 4. СРЕДНИЕ ЦЕНЫ НА КОРПУСНУЮ МЕБЕЛЬ В ДФО, 2013 - 2016, РУБ.

2013

2014

2015

2016 (январь-май)

Набор корпусной мебели, комплект

32 236

35 339

36 328

37 359

Темп роста

10%

3%

3%

Шкаф для платья и белья, шт.

15 043

16 376

17 596

17 913

Темп роста

9%

7%

2%

Источник: ЕМИСС

С 2015 года наблюдается снижение темпа роста цен на корпусную мебель. В

20

-43,

январе-мае 2016 года стоимость набора корпусной мебели составила 37 359 руб.

(+3% к 2015 году), а платяного шкафа - 17 913 руб. (+2% к 2015 году).

Рассмотрим средние цены на основные виды мебели в регионах ДФО.

ТАБЛИЦА 5. СРЕДНЯЯ ЦЕНА НА ОСНОВНЫЕ ВИДЫ МЕБЕЛИ В РЕГИОНАХ ДФО В 2016 ГОДУ (ЯНВАРЬ-МАЙ), РУБ.

Набор корпусной

Шкаф для платья и белья,

Ис

Регион

мебели, комплект

шт.

то

Республика Саха (Якутия)

47 867

16 116

Приморский край

33 040

17878

чни

Хабаровский край

30 690

19514

к:

Амурская область

27 249

12038

Камчатский край

41 189

25481

ЕМ

Магаданская область

35 923

26228

ИС

Сахалинская область

47 085

21545

Еврейская автономная

С

область

52 104

20156

Чукотский автономный округ

55 701

32950

Наиболее высокая стоимость на рассматриваемые виды мебели наблюдается в

Чукотском АО, наиболее низкая - в Амурской области.

КОНКУРЕНТНЫЙ АНАЛИЗ

Среди общего числа дальневосточных производителей крупных компаний мало. По

некоторым оценкам, их немногим больше десятка. Помимо них в округе работают и

средние производители, имеющие в штате менее десятка бригад. Кроме них есть

еще и масса мелких цехов, численность работников в которых часто

ограничивается 2-3 специалистами.

Значительная доля рынка принадлежит российским производителям из западных

регионов страны и Сибири. Их интерес к Дальнему Востоку вполне объясним. Здесь

практически нет производителей, выпускающих премиальную продукцию. Местные

производители преимущественно занимают нишу эконом-класса. Средний и

премиальный ценовые сегменты остаются, как правило, исключительно для

привозной мебели.

21

-43,

Северные территории ДФО в потреблении сориентированы в первую очередь на

привозную мебель. Местное производство в ряде регионов представлено в лучшем

случае небольшими цехами, работающими в основном на заказ. Но даже такое

производство есть далеко не в каждом городе. В небольших городах и поселках,

таких как, например, Зея, Тында, Нерюнгри, мебельный рынок представлен не

производителями, а посредниками даже в сегменте мебели на заказ. Ассортимент

там, как правило, очень небогат, а цены могут быть в 2-3 раза выше, чем в

ближайшем крупном городе, где есть производство.

По конкурентной среде одним из самых занятых в Дальневосточном регионе

является рынок Приморского края. Высокая конкуренция приводит к укрупнению

мебельного ритейла и к уменьшению количества небольших точек. Если и остались

свободные ниши, то они лежат в плоскости узкой специализации, например, мебель

для молодежи, функциональная, с особым дизайном, недорогая.

Кроме отечественных производителей вполне устойчиво удерживают свою нишу на

дальневосточном рынке и иностранные компании. Импорт хоть и не занимает

ведущих позиций, и его доля здесь значительно меньше, чем в центральных

районах страны, но все же представлен он во всех ценовых сегментах. Эконом и

средний сегменты в значительной степени принадлежат азиатским

производителям, прежде всего, китайским и малазийским. Есть еще и европейская

мебель, но это уже совсем другой сегмент рынка. По сумме продаж доля

европейских производителей не малая, но в количественном отношении это все же

единичные продажи. Именно поэтому влияние импорта оценивается как не столь

существенное.

Такое положение дел дает основание для развития торговых межрегиональных

связей. Сейчас на рынке работает масса посредников, дилеров западных компаний.

Серьезный интерес проявляют и производители из центральных регионов страны,

предпочитающие самостоятельное присутствие на рынке без посредников.

22

-43,

Рассмотрим некоторых игроков рынка мебели в ДФО:

Империя мебели;

МК Фома;

Восток-мебель;

Дальмебель;

Династия.

23

Таблица 6. Сравнительная характеристика основных игроков рынка

Дата

Название

География сбыта в

Ассортимент корпусной

основания/Сайт/Регион

Материал мебели

Преимущества

компании

России

мебели

происхождения

Империя

1992

МДФ

Широкий

мебели

(древесно-вол

ассортимент;

окнистая

плита ДВП)

Широкая

Прихожие;

география

Стенки;

ЛДСП

поставки;

Гарнитуры;

(ламинирован

Компьютерные,

ный ДСП)

Большие

59 собственных

письменные столы;

производственны

мебельных

Офисная мебель;

е мощности;

магазинов в

Шкафы-купе;

Приморском и

Шкафы платяные;

Высокая

Хабаровском краях,

репутация

Шкафы книжные;

а также в

компании;

Комоды и тумбы;

Биробиджане,

Тумбы под ТВ;

Владивосток

Комсомольске-на-А

Бонусная

Прикроватные тумбы;

муре,

система скидок;

Детская мебель;

Петропавловске-Кам

Журнальные столы;

чатском, Якутске,

Возможность

Полки;

Сахалине и

покупки в кредит;

Советской Гавани.

Туалетные столы,

Диваны,

Высокое качество

Кровати,

мебели;

Кресла,

Кухонные уголки.

Современное

оборудование.

МК Фома

1998

4 торговых

МДФ

Широкий

Прихожие;

представительства в

(древесно-вол

ассортимент;

Стенки;

Биробиджане,

окнистая

Гарнитуры;

Благовещенске,

плита ДВП)

Высокое качество

Биробиджан

Компьютерные,

Комсомольске-на-А

мебели;

письменные столы;

муре.

ЛДСП

24

"cls_012">ИЮНЬ 2016 Г.

Дата

Название

География сбыта в

Ассортимент корпусной

основания/Сайт/Регион

Материал мебели

Преимущества

компании

России

мебели

происхождения

Офисная мебель;

(ламинирован

Производит

Шкафы-купе;

ный ДСП)

специализирован

Шкафы платяные;

ную мебель;

Массив

Шкафы книжные;

дерева

Дополнительные

Стеллажи;

столярные

Комоды и тумбы;

услуги;

Тумбы под ТВ;

Прикроватные тумбы;

Большие

Детская мебель;

производственны

Журнальные столы;

е мощности;

Полки;

Специализированная

Современное

корпусная мебель,

оборудование.

Учебная мебель,

Дошкольная мебель

(для детских садов),

Мебель для ванных

комнат,

Медицинская мебель,

Специализированная

мебель,

Восток-мебе

1992

Собственные

МДФ,

Прихожие;

Собственное

ль

магазины в городах:

25

"cls_012">ИЮНЬ 2016 Г.

Дата

Название

География сбыта в

Ассортимент корпусной

основания/Сайт/Регион

Материал мебели

Преимущества

компании

России

мебели

происхождения

Владивосток (2),

Компьютерные,

ДСП.

производство

Артем, Уссурийск,

письменные столы;

МДФ фасадов;

Находка (2),

Шкафы-купе;

Большой Камень,

Высокое качество

Шкафы платяные;

Дальнегорск,

мебели;

Шкафы книжные;

Благовещенск,

Стеллажи;

Хабаровск,

Доступные цены;

Комоды и тумбы;

Комсомольск-на-Аму

Тумбы под ТВ;

Владивосток

Широкая

ре, Елизово,

Прикроватные тумбы;

Петропавловск-Камч

география

Журнальные столы;

продаж;

атский, Улан-Удэ.

Полки;

Диваны,

Современное

Матрацы.

оборудование.

Дальмебель

2002

МДФ

Собственное

(древесно-вол

производство

ф/

окнистая

МДФ фасадов;

Компьютерные,

плита ДВП)

Магазин в

Высокое качество

письменные столы;

Хабаровске.

ЛДСП

мебели;

Офисная мебель;

Выполняет заказы

(ламинирован

Шкафы платяные;

на оснащение

ный ДСП)

Доступные цены;

Шкафы книжные;

государственных

Тумбы;

учреждений (школы,

Работа по

Тумбы под ТВ;

детские сады,

крупным

Хабаровск

Прикроватные тумбы;

медицинские

государственным

Журнальные столы;

учреждения) по всем

заказам,

Стеллажи;

регионам Дальнего

Востока.

Специализированная

Производство

корпусная мебель.

специализирован

ной мебели;

Современное

26

"cls_012">ИЮНЬ 2016 Г.

Дата

Название

География сбыта в

Ассортимент корпусной

основания/Сайт/Регион

Материал мебели

Преимущества

компании

России

мебели

происхождения

оборудование.

Династия

1995

МДФ

Собственное

(древесно-вол

производство

окнистая

МДФ фасадов;

плита ДВП)

Высокая

Прихожие;

ЛДСП

репутация

Стенки;

(ламинирован

компании;

Компьютерные,

ный ДСП)

Лидирующие

письменные столы;

позиции в

Офисная мебель;

8 собственных

Хабаровске;

Шкафы-купе;

магазинов в

Шкафы платяные;

Хабаровск

Хабаровске

Высокое качество

Шкафы книжные;

мебели;

Комоды и тумбы;

Тумбы под ТВ;

Современное

Детская мебель,

оборудование;

Кухни.

Работа по

государственным

заказам.

27

"cls_012">ИЮНЬ 2016 Г.

АНАЛИЗ ПОТРЕБИТЕЛЕЙ

ОПИСАНИЕ ПОТРЕБИТЕЛЕЙ

К потенциальным потребителям корпусной мебели относятся физические и

юридические лица, которым необходима мебель для обстановки дома и офиса.

Сегментация потребителей

Основные группы потребителей:

Потребители В2С;

Преимущественно, потребители В2С - это семейные пары (в том числе с

детьми) в возрасте от 25 до 59 лет, приобретающие мебель для обстановки

своего дома.

Потребители В2В:

o Коммерческие компании, приобретающие офисную мебель;

o Коммерческие социальные учреждения;

o Гостиницы;

Потребители B2G.

Потребителями данного сегмента могут быть любые государственные организации,

которым требуется обстановка кабинета, и социальные учреждения.

Индивидуальные потребители делятся в свою очередь на три группы:

к первой группе относятся покупатели дорогого и престижного товара;

ко второй группе относятся те, кому, прежде всего, важно функциональное

назначение мебели и стремление приобрести ее как можно дешевле;

к третьей группе относятся покупатели («средний классª), которые готовы

платить за функциональность несколько больше, но при этом обращают

внимание на удобство мебели и ее дизайн.

28

"cls_012">ИЮНЬ 2016 Г.

Поскольку мебель — это категория семейного потребления, портрет покупателей

мебели характеризуется общесемейными параметрами. Среди покупателей

мебели большинство составляют домохозяйства с численностью от 3 человек.

Большинство покупателей мебели проживают в собственных квартирах. Свыше

половины семей — покупателей мебели проживают в своих нынешних домах

достаточно долго — более 10 лет.

Основными потребителями корпусной мебели являются предприятия, организации

и учреждения, которые в свою очередь делятся на:

организации с высоким товарооборотом, как правило, крупные

компании, банки и т.д., которые предпочитают покупать дорогую, импортную

мебель из натуральных материалов;

организации со средним оборотом, стабильно работающие на

отечественном или западном рынке, отдают предпочтение функциональной

мебели европейского дизайна отечественных и импортных производителей и

зачастую предпочитают заказывать мебель непосредственно у

изготовителей;

организации с небольшим оборотом

(к этой группе можно

отнести малые предприятия, организации, находящиеся на дотации

государства,

такие

как

научно-исследовательские организации,

общественные организации, государственные учебные заведения и т.д.),

которые приобретают недорогую мебель отечественных производителей.

ПОТРЕБИТЕЛЬСКИЕ ПРЕДПОЧТЕНИЯ

Анализ потребительских предпочтений выявляет главную закономерность:

факторы выбора мебели часто находятся в прямой связи с доходами. Любой

потребитель, в первую очередь, обращает внимание на дизайн, внешний вид

продукции. Однако для обеспеченных категорий граждан этот фактор всё-таки

важнее. Кроме того, для них важно, чтобы приобретаемая мебель была

29

"cls_012">ИЮНЬ 2016 Г.

произведена из натуральных материалов и гармонично сочеталась с другими

предметами обстановки.

На противоположном полюсе находим марку производителя и страну производства

— факторы, которые одинаково мало определяют выбор мебели покупателями с

любым уровнем доходов.

В основном потребители отдают предпочтение традиционному российскому или

классическому европейскому стилю мебели. При этом у клиентов со средним и

выше уровнем дохода чаще популярен не только европейский стиль, но также

минимализм и hi-tech. А вот потребители с более низким уровнем дохода

преимущественно выбирают мебель в традиционном российском стиле, симпатии к

прочим стилевым направлениям у них значительно менее выражены.

Среди покупателей мебели наиболее популярны светлые оттенки дерева:

светло-коричневую мебель выбирают около половины потребителей. Характерно,

что клиенты со средним и выше доходом гораздо чаще, нежели остальные,

выбирают однотонные чёрные или белые решения.

Для потребителей с доходами ниже среднего покупки в несетевом магазине, а

также на рынках или в неспециализированном супер-/гипермаркете более

характерны, нежели для обеспеченных. Последние (обеспеченные) чаще отдают

предпочтение каталожной и Интернет-торговле, крупным мебельным торговым

центрам, сетевой мебельной рознице, а также универмагам. Для городов с

населением менее 1 млн. чел. характерна покупка в мебельных торговых центрах

(малого формата) либо несетевых магазинах.

Мебель покупается для длительного использования и тщательно выбирается.

Продажа мебели сопровождается доставкой клиенту, пакетом дополнительных

услуг по разгрузке, подъему на этаж, сборке, установке. Мебель может

30

"cls_012">ИЮНЬ 2016 Г.

производиться не только типичной комплектации, но и по индивидуальному заказу.

Наряду с выставочными моделями мебели, продавцы активно используют образцы

материалов, печатные и электронные каталоги продукции.

На сегодняшний день потребители мебели рассматривают мебельную продукцию

не только с точки зрения соотношений цены, внешнего вида, качества и

функциональности, но и задумываются над такими свойствами мебели, как

экологическая чистота продукции.

Покупателями мебели для офиса высоко ценится фирменная сборка, т.е.

осуществляемая специалистами компании-продавца, потому что на такую мебель

распространяется гарантийное обслуживание, на месте будут приняты меры в

случае брака или недокомплекта. Отдельной услугой является ночная сборка или

сборка в выходной или праздничный день. Для покупателей офисной мебели в

отличие от домашней последняя услуга особенно актуальна, ведь она позволяет

как можно быстрее разместить сотрудников за их рабочими местами, не теряя

рабочие дни, а, соответственно, прибыль.

КРИТЕРИИ ВЫБОРА ПРОИЗВОДИТЕЛЯ

При выборе потребитель учитывает ряд факторов. Среди них основными являются:

Уровень цен;

Широта ассортимента;

Большое число точек продаж;

Возможность выбора и заказа через Интернет;

Качество мебели;

Сроки выполнения заказа;

Сроки и стоимость доставки;

Возможность самостоятельной и фирменной сборки.

31

"cls_012">ИЮНЬ 2016 Г.

ОПИСАНИЕ ТОВАРА

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ И ОПИСАНИЕ ТОВАРА

На проектируемой мебельной фабрике планируется выпуск функциональной

бытовой мебели для разных комнат, а также отдельные предметы мебели

предназначенные для обстановки офиса.

СЕГМЕНТАЦИЯ ПРОДУКТА

Основными видами продукции будут являться:

Стол письменный

Стол письменный офисный

Стол компьютерный эконом

Стол компьютерный стандарт

Детская

Шкаф платяной стандарт

Шкаф угловой

Комод

Тумбочка прикроватная

Тумбочка под ТВ

Стеллаж эконом

Стеллаж стандарт

Кровать 1 спальная

Кровать 2-х спальная

Прихожая

Стенка для гостиной.

Ассортимент производимой продукции примерный и может быть изменен.

32

"cls_012">ИЮНЬ 2016 Г.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОДУКЦИИ

Продукцию можно развивать в следующих направлениях:

Использование новых материалов;

Разработка новых направлений в дизайне изделий;

Расширение ассортимента видов корпусной мебели;

Ввод дополнительных услуг.

33

"cls_012">ИЮНЬ 2016 Г.

ПРОИЗВОДСТВЕННЫЙ ПЛАН

ОПИСАНИЕ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА

Технологический процесс изготовления корпусной мебели включает три основных

вида производственных операций в следующей последовательности:

раскрой древесностружечной или древесноволокнистой плиты на детали;

сверление соединительных отверстий;

облицовывание кромочным материалом кромок деталей.

Если древесностружечные плиты, прежде чем стать готовой деталью должны

пройти все три вида названных операций, то древесноволокнистые плиты будут

проходить только одну операцию - это раскрой. Две остальные операции не нужны,

так как деталь из ДВП уже будет готова для сборки мебели. Существующее

оборудование специализированно для каждой из приведенных технологических

операций. Поэтому в технологическом процессе будут задействованы три вида

деревообрабатывающего оборудования.

Прежде чем приступить к распилу древесностружечной плиты, нужно осуществить

оптимальный раскрой плит, то есть, расположить так детали по поверхности ДСП,

чтобы получить наименьшее количество отходов. После раскроя плиты на детали

можно приступать к следующей операции. Определив, какие соединительные

детали будут использоваться для каждого вида офисной мебели, необходимо

также определить для каждой детали расположение соединительных отверстий.

Заключительным этапом в технологическом процессе после сверления

соединительных отверстий является операция по облицовыванию только тех

кромок деталей, которые не соприкасаются друг с другом или с полом. В основу

технологического процесса облицовывания кромок деталей положено наклеивание

полосового кромочного материала на торцевую часть движущейся детали. В

технологическом процессе облицовывания используют различные кромочные

материалы: мебельная пленка, кромочный пластик, пленка поливинилхлоридная

(ПВХ) и бумажно-слоистый пластик

(БСП). Какой кромочный материал

34

"cls_012">ИЮНЬ 2016 Г.

использовать, зависит от выбранной модели мебели. В нашем производстве мы

будем использовать ламинированный кромочный материал, имеющий такой же

цвет, что и поверхность ДСП.

Основным сырьем для производства мебели является древесностружечная плита

(ДСП) и древесноволокнистая плита (ДВП). ДСП различают по твердости, которые

бывают твердые, очень твердые, средние и мягкие. В мебельном производстве

используются только твердые сорта ДСП. Необходимо отметить, что ДСП

производят различной толщины, а для нашего производства корпусной мебели

будет использоваться ДСП толщиной 16 мм. Для производства ящиков письменного

стола будет использоваться ДСП меньшей толщины, которая составляет 12 мм.

Толщина ДСП была выбрана на основании проведенного исследования

продаваемой корпусной мебели, которая представлена в магазинах и на выставках.

Кроме этого, в производстве корпусной мебели будет использоваться

древесноволокнистая плита для закрытия задних стенок мебели и дна ящиков

тумбочек. Кроме этого понадобиться кромочный материал, для нанесения его на

кромки мебельных деталей, а также мебельная фурнитура и крепежный материал

для сборки мебели. Конкретный вид каждого материала будет зависеть от

производимой мебели.

Следующей особенностью выбираемой ДСП является его поверхность, которая

отличается по своей структуре. В продаже имеется шлифованная ДСП, которая

имеет гладкую поверхность и предназначена для нанесения на неё отделочных

материалов. В продаже имеются ДСП с уже нанесенным материалом, которые

могут быть покрыты с одной или двух сторон. В основном ДСП облицовывают

ламинатом или натуральным шпоном. В нашем примере мы не будем

рассматривать ДСП, облицованные натуральным шпоном, так как изготовленная

продукция из этого материала будет дороже, чем из ламинированного ДСП. Для

нашего производства мы будем использовать только ламинированную и имеющую

покрытие с двух сторон ДСП. Если рассматривать вариант, когда мы будем закупать

35

"cls_012">ИЮНЬ 2016 Г.

для производства не ламинированные ДСП, то тогда нужно будет создавать

собственное производство по ламинированию ДСП, а это совершенно отдельное

производство, которое требует дополнительных инвестиций. Такой вариант можно

рассматривать только в условиях большого производства.

Что касается ДВП, которая будет использоваться для закрытия задней стенки

корпусной мебели, то она должна иметь с двух сторон гладкую поверхность. Это

придает выпускаемой корпусной мебели привлекательный вид, и покупатель может

поставить такую мебель не только у стенки, но и в любом месте комнаты. ДВП,

которая будет использоваться для дна ящиков у тумбочки должна иметь только

одну гладкую поверхность, так как вторая сторона остается невидимой. Следует

также учитывать, что для каждой производимой модели мебели должна

подбираться по цвету своя древесноволокнистая плита. При выборе ДВП

необходимо учитывать особенности производимых моделей мебели.

ТРЕБОВАНИЯ К ПОСТАВЩИКАМ

Требования к поставщикам будут заключаться в качестве товаров и оборудования

для производства мебели, возможности гибкой системы оплаты, так же

приоритетными требованиями будут являться ассортимент и точность сроков

поставки (отгрузки).

Выбирая необходимое сырье и материалы для производства необходимо провести

анализ поставщиков сырья, чтобы выбрать наиболее выгодный и экономичный

вариант поставки материалов. Необходимо учитывать месторасположение

поставщика, так как при большой удаленности от производства увеличиваются

транспортные расходы. Для выбора наиболее экономично варианта

транспортировки следует рассматривать различные виды транспорта. Работая с

одним поставщиком, всегда следует иметь в запасе еще две или три компании, с

которыми можно начать сотрудничать в случаи изменения условий поставок сырья

и материалов основным поставщиком.

36

"cls_012">ИЮНЬ 2016 Г.

ТРЕБОВАНИЯ К ПРОИЗВОДСТВЕННОМУ ЗДАНИЮ

Характер требований к производственному зданию диктуется спецификой

технологического процесса: высокой пожароопасностью, энергопотреблением,

необходимостью поддерживать температуру в помещении не ниже 16-18 градусов.

Условия, которым должно соответствовать производственное помещение

мебельной фабрики:

Требование пожарной инспекции для выпуска корпусной мебели,

предполагающей отделку - это расположение производства на первом

этаже;

Свободный подъезд автотранспорта;

Пожарная сигнализация;

Система вентиляции;

Система водяного отопления.

В расчетной части проектируемой мебельной фабрики была заложена сумма в

размере 5 000 000 рублей для строительства помещения площадью 200 кв. метров,

включающего в себя производственную часть общей площадью 160 кв. метров и

офисную часть площадью 40 кв. метров. Технологический процесс проектируемой

мебельной фабрики не требует деления помещения на отдельны цеха, офисная

часть будет разделена на кабинеты для работы сотрудников и директора, общей

площадью 20 метров и демонстрационный зал площадью 20 метров.

ПРОДУКЦИЯ И ЕЁ СТОИМОСТЬ

Приведем перечень основной продукции и ее стоимости.

37

"cls_012">ИЮНЬ 2016 Г.

ТАБЛИЦА 7. СПИСОК ТОВАРОВ И ИХ СТОИМОСТЬ

№

Товар или услуга

Стоимость

1

Стол письменный

6 200

2

Стол письменный офисный

6 450

3

Стол компьютерный эконом

4 900

4

Стол компьютерный стандарт

7 300

5

Детская

10 000

6

Шкаф платяной стандарт

8 450

7

Шкаф угловой

10 000

8

Комод

6 700

9

Тумбочка прикроватная

2 900

10

Тумбочка под ТВ

3 500

11

Стеллаж эконом

3 000

12

Стеллаж стандарт

4 500

13

Кровать 1 спальная

7 000

14

Кровать 2-х спальная

9 000

15

Прихожая

7 000

16

Стенка для гостиной

15 000

17

Сборка

700

18

Доставка

500

Источники: Сайты крупных производителей

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ И ОСНОВНЫЕ СРЕДСТВА

ОБОРУДОВАНИЕ

Приведем перечень необходимого оборудования.

ТАБЛИЦА 8. СОСТАВ И СТОИМОСТЬ ОБОРУДОВАНИЯ

Цена,

№

Наименование

Кол-во

Сумма, руб.

руб./шт.

1

Пожарная сигнализация

1

20 000

20 000

2

Охранная и тревожная сигнализация

1

12 000

12 000

3

Кассовый аппарат

1

16 000

16 000

4

Форматно-раскроечный аппарат

1

250 000

250 000

5

Сверлильно-присадочный

1

250 000

250 000

6

Кромкооблицовочный

1

200 000

200 000

7

Пылеулавливающий агрегат

1

58 000

58 000

8

Комплект режущего инструмента

1

30 000

30 000

Воздуховоды для пылеулавливающего

9

1

10 000

10 000

агрегата

10

Набор столярного инструмента

1

10 000

10 000

11

Вспомогательный инструмент

1

15 000

15 000

38

"cls_012">ИЮНЬ 2016 Г.

Цена,

№

Наименование

Кол-во

Сумма, руб.

руб./шт.

12

Стол письменный

2

5 000

10 000

13

Стулья

12

3 000

36 000

14

Стеллаж

1

2 000

2 000

15

Шкаф для бумаг

2

4 000

8 000

16

Гардеробный шкаф

1

5 000

5 000

17

Тумба

2

6 000

12 000

18

Сейф

1

7 000

7 000

19

Вешалка настенная

1

2 500

2 500

20

Автомобиль для доставки мебели

1

700 000

700 000

21

Ноутбук

2

21 000

42 000

22

Телефон

3

800

2 400

23

Принтер (МФУ)

1

15 000

15 000

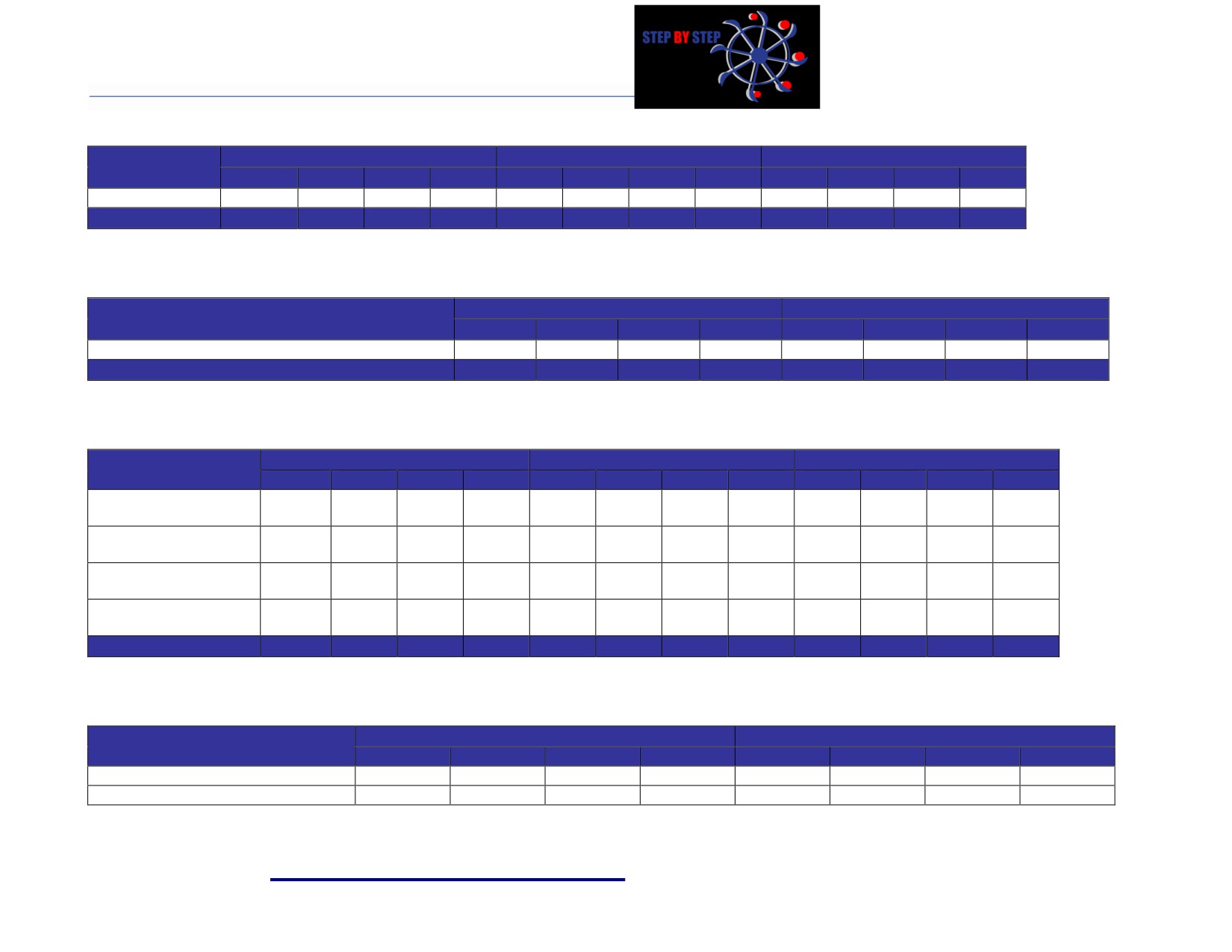

24

СВЧ-печь

1

5 000

5 000

25

Электрический чайник

1

1 000

1 000

26

Кулер

1

12 000

12 000

Итого

43

1 660 300

1 730 900

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

В рамках реализуемого проекта в собственности компании будут находиться и

нематериальные активы - интернет-сайт. Стоимость на данные активы исчисляется

из стоимости их создания.

ТАБЛИЦА 9. СОСТАВ И СТОИМОСТЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

№

Наименование

Стоимость, руб.

1

Интернет-сайт

30 000

Итого

30 000

АМОРТИЗАЦИЯ

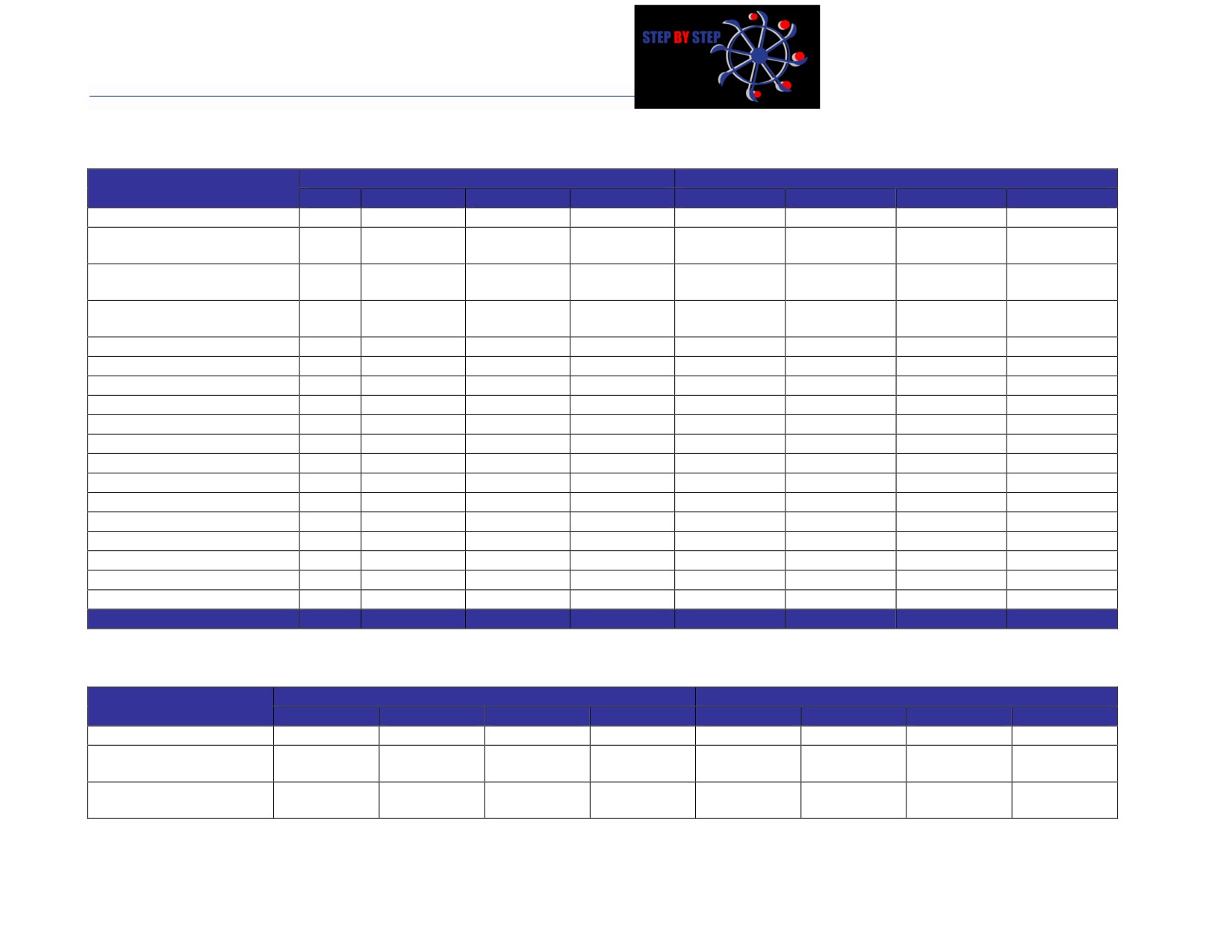

Амортизация в данном бизнес-плане начисляется линейным методом. Приведем

значения амортизационных отчислений.

39

"cls_012">ИЮНЬ 2016 Г.

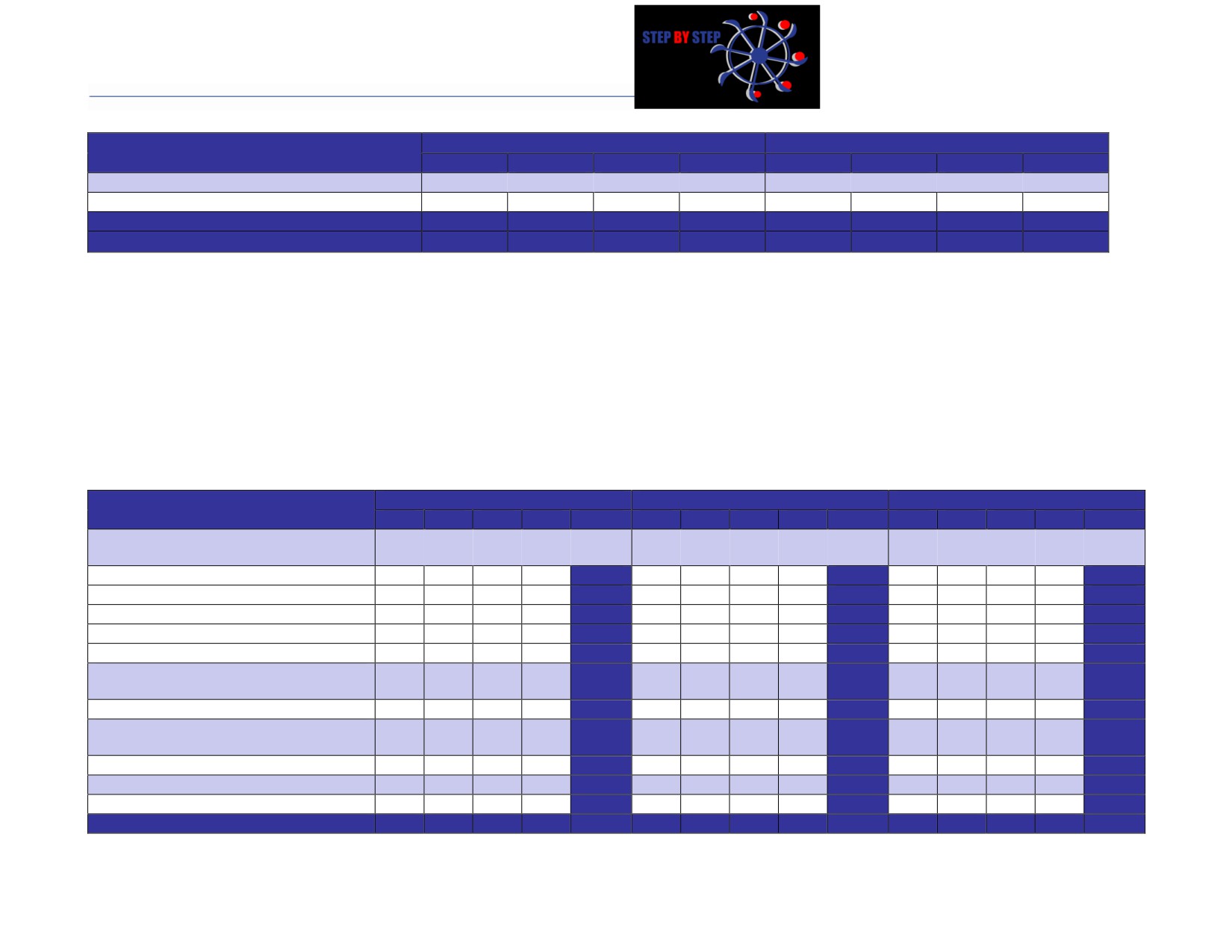

ТАБЛИЦА 10. РАЗМЕР АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА НЕДВИЖИМОСТЬ (ЧАСТЬ 1)

1 год проекта

2 год проекта

3 год проекта

Наименование

I

II

III

IV

I

II

III

IV

I

II

III

IV

Здание 1

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

Итого

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

ТАБЛИЦА 11. РАЗМЕР АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА НЕДВИЖИМОСТЬ (ЧАСТЬ 2)

4 год проекта

5 год проекта

Наименование

I

II

III

IV

I

II

III

IV

Здание 1

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

Итого

41 667

41 667

41 667

41 667

41 667

41 667

41 667

41 667

ТАБЛИЦА 12. РАЗМЕР АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА ОБОРУДОВАНИЕ (ЧАСТЬ 1)

1 год проекта

2 год проекта

3 год проекта

Наименование

I

II

III

IV

I

II

III

IV

I

II

III

IV

Форматно-раскроечн

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

ый аппарат

Сверлильно-присадо

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

чный

Кромкооблицовочны

7 143

7 143

7 143

7 143

7 143

7 143

7 143

7 143

7 143

7 143

7 143

7 143

й

Автомобиль для

35 000

35 000

35 000

35 000

35 000

35 000

35 000

35 000

35 000

35 000

35 000

35 000

доставки мебели

Итого

60 000

60 000

60 000

60 000

60 000

60 000

60 000

60 000

60 000

60 000

60 000

60 000

ТАБЛИЦА 13. РАЗМЕР АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА ОБОРУДОВАНИЕ (ЧАСТЬ 2)

4 год проекта

5 год проекта

Наименование

I

II

III

IV

I

II

III

IV

Форматно-раскроечный аппарат

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

Сверлильно-присадочный

8 929

8 929

8 929

8 929

8 929

8 929

8 929

8 929

40

"cls_012">ИЮНЬ 2016 Г.

4 год проекта

5 год проекта

Наименование

I

II

III

IV

I

II

III

IV

Кромкооблицовочный

7 143

7 143

7 143

7 143

7 143

7 143

7 143

7 143

Автомобиль для доставки мебели

35 000

35 000

35 000

35 000

35 000

35 000

35 000

35 000

Итого

60 000

60 000

60 000

60 000

60 000

60 000

60 000

60 000

41

"cls_012">ИЮНЬ 2016 Г.

ПЛАН СБЫТА

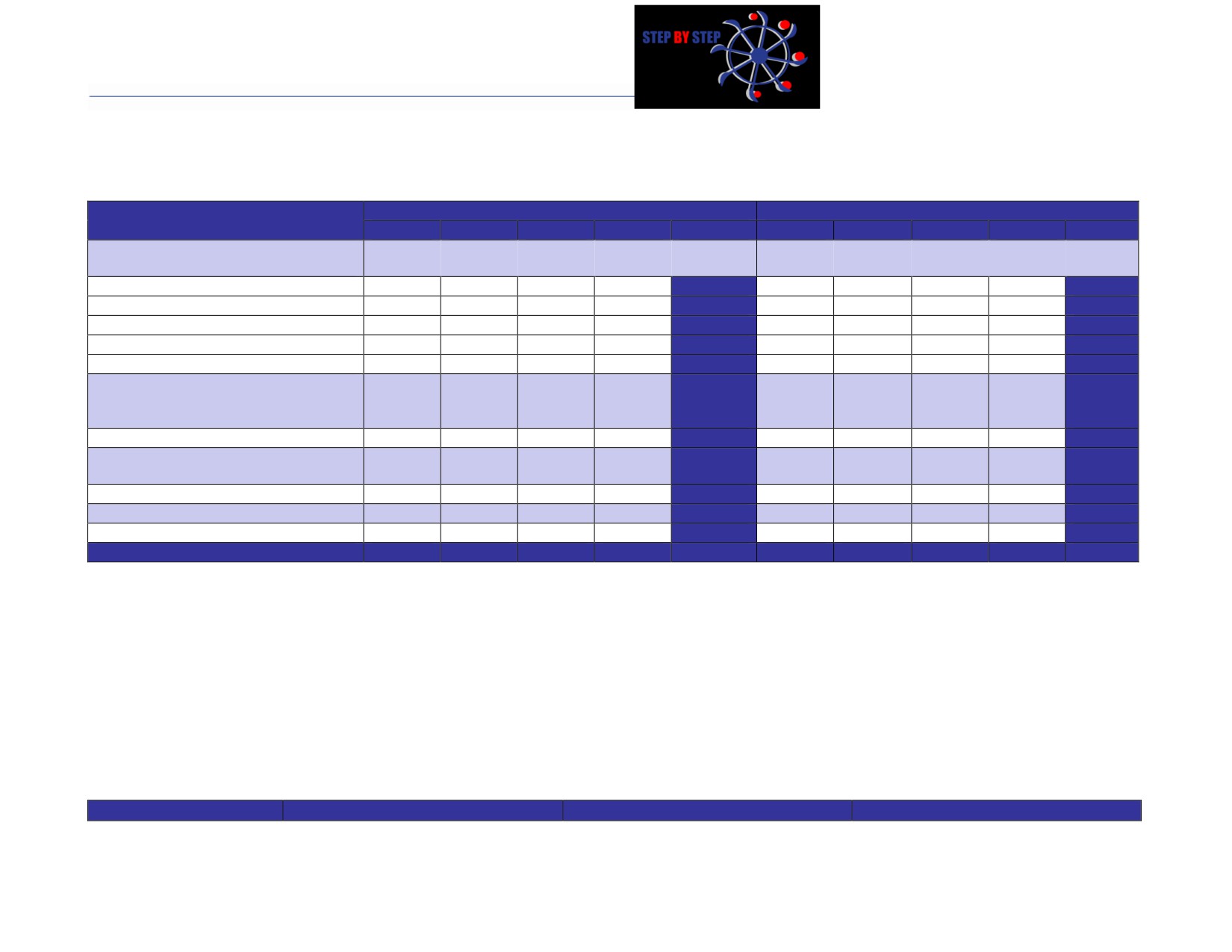

Таблица 14. План продаж

1 год проекта

2 год проекта

3 год проекта

4 год проекта

5 год проекта

№

Категория

I

II

III

IV

I

II

III

IV

I

II

III

IV

I

II

III

IV

I

II

III

IV

1

Стол письменный

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

Стол письменный

2

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

офисный

Стол компьютерный

3

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

эконом

Стол компьютерный

4

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

стандарт

5

Детская

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

Шкаф платяной

6

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

стандарт

7

Шкаф угловой

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

8

Комод

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

9

Тумбочка прикроватная

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

10

Тумбочка под ТВ

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

11

Стеллаж эконом

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

12

Стеллаж стандарт

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

13

Кровать 1 спальная

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

14

Кровать 2-х спальная

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

Прихожая

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

16

Стенка для гостиной

0

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

15

17

Сборка

0

150

150

150

150

150

150

150

150

150

150

150

150

150

150

150

150

150

150

150

18

Доставка

0

200

200

200

200

200

200

200

200

200

200

200

200

200

200

200

200

200

200

200

В первом квартале объем сбыта имеет нулевые значения, так как предприятие начинает работу со второго

квартала.

42

"cls_012">ИЮНЬ 2016 Г.

ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ СТРУКТУРА

ПРАВОВАЯ ФОРМА ПРЕДПРИЯТИЯ

В качестве организационно-правовой формы для фабрики рекомендуется выбрать

общество

с

ограниченной

ответственностью.

Выбор

такой

организационно-правовой формы связан с тем, что:

во-первых, в отличие от частного предпринимателя, все участники общества

с ограниченной ответственностью отвечают по своим обязательствам в

пределах своих вкладов, это позволит брать большие суммы денег в кредит

или большое количество товаров на реализацию;

во-вторых, при создании общества с ограниченной ответственностью,

минимальный размер уставного капитала в 10 раз меньше, чем при создании

публичного акционерного общества.

ООО можно зарегистрировать при одном участнике. Для регистрации ООО

требуется: собрать необходимый пакет документов, создать уставный капитал в

размере не менее десяти тысяч рублей, предоставить документы в налоговую

инспекцию. Перечень документов указан в статье 12 Закона от 8 февраля 1998 г. №

14-ФЗ «Об обществах с ограниченной ответственностьюª.

СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Создаваемое предприятие планирует работать на основе упрощенной системы

налогообложения, так как для малого, начинающего предприятия это наиболее

выгодная форма ведения налогового учета, которую стоит использовать временно -

до развития организации в более крупное предприятие.

Мебельная фабрика может работать по системе УСН, так как отвечает всем

требованиями данной схемы налогообложения:

Численность сотрудников менее 100 человек;

43

"cls_012">ИЮНЬ 2016 Г.

Доход менее 60 млн. рублей;

Остаточная стоимость менее 100 млн. руб.;

Доля участия других организаций мене 25%;

Отсутствие филиалов или представительств.

УСН имеет две формы:

Налог от доходов (в размере 6%);

Налог от прибыли (в размере 15%).

Для данного проекта будет использоваться система налогообложения от доходов.

Данную систему налогообложения характеризуют (для организаций):

Величина налога - 6% от выручки;

Освобождение от следующих налогов:

o налог на прибыль организаций, за исключением налога,

уплачиваемого с доходов по дивидендам и отдельным видам долговых

обязательств;

o налог на имущество организаций, однако, с 1 января 2015 г. для

организаций, применяющих УСН, устанавливается обязанность

уплачивать налог на имущество в отношении объектов недвижимости,

налоговая база по которым определяется как их кадастровая

стоимость (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального

закона от 02.04.2014 № 52-ФЗ);

o налог на добавленную стоимость.

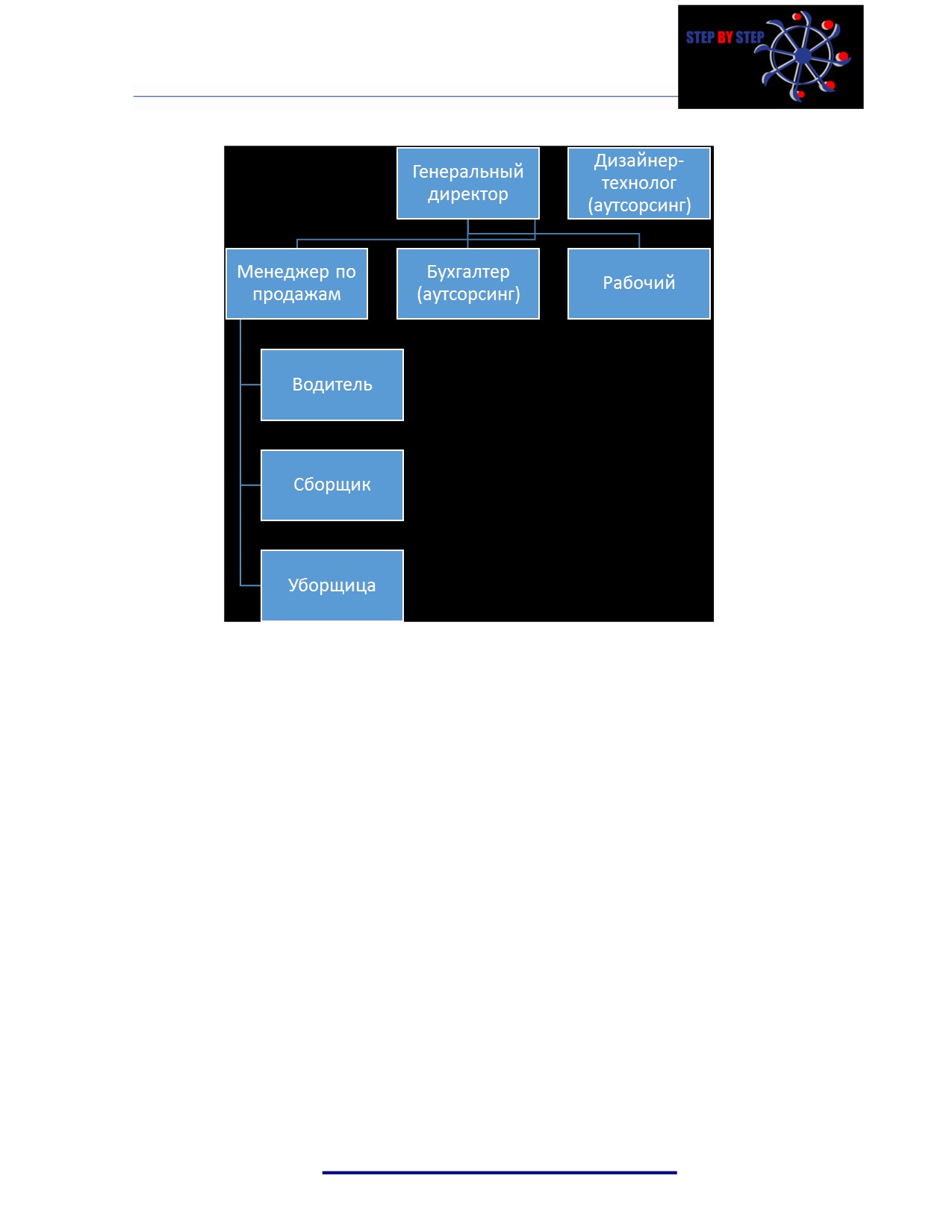

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Представим организационную структуру проектируемого предприятия.

44

"cls_012">ИЮНЬ 2016 Г.

СХЕМА 2. ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Специализация и зоны ответственности сотрудников

Генеральный директор:

Организация работы предприятия;

Контроль за деятельностью предприятия;

Составление и заключение договоров;

Поиск каналов сбыта;

Ценовое и продуктовое планирование;

Поиск поставщиков;

Разработка стратегии маркетинга и рекламы.

Менеджер по продажам

Занимается поиском потенциальных клиентов;

45

"cls_012">ИЮНЬ 2016 Г.

Ведет коммерческие переговоры с клиентами;

Осуществляет прием и обработку заказов клиентов, оформляет

необходимые документы;

Выясняет потребности клиентов в продукции, реализуемой компанией, и

согласовывает заказы с клиентом в соответствии с его потребностями и

наличием ассортимента;

Консультирует покупателей по ассортиментному ряду товара, помогает в

выборе продукции;

Передает заказы на производство;

Мотивирует клиентов на работу с компанией в соответствии с

утвержденными программами по стимулированию сбыта;

Составляет ежемесячный план продаж;

Ведет отчетность по продажам и отгрузкам клиентам компании;

Участвует в разработке и реализации проектов, связанных с деятельностью

отдела продаж;

Ведет клиентскую базу;

Контролирует отгрузки продукции клиентам;

Контролирует оплату покупателями товаров по заключенным договорам.

Сборщик мебели

Получает на складе комплектующие детали для сборки мебели на основании

договора, заключенного с покупателем;

Сопровождает доставку мебели до покупателя;

Получает при необходимости на складе инструменты для сборки мебели;

Присутствует при разгрузке комплектующих мебели до квартиры (офиса)

покупателя;

Распаковывает комплектующие детали;

Производит сборку комплектующих в соответствии с требованиями

производителя.

Водитель

46

"cls_012">ИЮНЬ 2016 Г.

Принимает продукцию по количеству со склада цеха;

Доставляет товар получателю по указанному адресу;

Сдает товар по качеству и количеству;

Дизайнер-технолог

Выполняет графическое дизайн-предложение

Утверждает используемые материалы и срок исполнения изделия;

Исполняет технические чертежи;

Отрабатывает деталировки по техническим чертежам;

Рассчитывает и составляет спецификации поклейки кромки;

Составляет карты раскроя листовых материалов, а также спецификаций

порезки профилей;

Расчет таблиц для изготовления продукции;

Составление накладной на выдачу применяемых материалов по

техническому чертежу и бланку заказа.

Рекомендуется в каждой рабочей смене назначить старшего мастера.

Старший мастер смены

Обеспечивает выполнение переменных производственных задач,

соблюдение установленной технологии производства изделий, выполнения

работ;

Организует своевременную подготовку производства, рациональную

загрузку и работу оборудования;

Осуществляет оперативный контроль за обеспечением материальными и

энергетическими ресурсами, технически правильной эксплуатацией

оборудования и других основных средств, экономным расходованием сырья,

материалов, обнаруживает, предотвращает и устраняет причины нарушений

процесса производства;

47

"cls_012">ИЮНЬ 2016 Г.

Участвует в работе по оперативному планированию производства,

улучшению нормирования, аттестации и рационализации рабочих мест,

распространения передовых приемов и методов труда, снижение трудовых

затрат;

Анализирует результаты производственной деятельности участка, причины,

вызывающие простои оборудования и снижения качества изделий, участвует

в разработке и внедрении мероприятий по устранению выявленных

недостатков;

Обеспечивает правильное и своевременное оформление первичных

документов по учету рабочего времени, выработки, заработной платы,

простоев;

Способствует распространению передового опыта, развитию

рационализации и изобретательства;

Контролирует соблюдение работниками технологической, производственной

и трудовой дисциплины, правил и норм по охране труда, производственной

санитарии и противопожарной защиты.

Рабочий

Выполняет в установленные сроки производственных заданий по объему

производства продукции, качеству, заданной номенклатуре (ассортименту);

Обеспечивает безаварийную и надежную работу закрепленного за ним

оборудования, техники, их правильной эксплуатации;

Выполняет работы по приемке и сдаче смены, уборке рабочего места,

приспособлений, инструмента, а также содержанию их в надлежащем

состоянии, чистке оборудования.

Производит упаковку готовых к отправке изделий;

Ведет учет отгрузки;

Следит за качеством выпускаемой продукции;

Бухгалтер

48

"cls_012">ИЮНЬ 2016 Г.

Выполняет работу по ведению бухгалтерского учета имущества,

обязательств и хозяйственных операций;

Участвует в разработке и осуществлении мероприятий, направленных на

соблюдение финансовой дисциплины и рациональное использование

ресурсов;

Осуществляет прием и контроль первичной документации по

соответствующим участкам бухгалтерского учета и подготавливает их к

счетной обработке;

Отражает на счетах бухгалтерского учета операции, связанные с движением

основных средств, товарно-материальных ценностей и денежных средств;

Составляет отчетные калькуляции себестоимости продукции (работ, услуг),

выявляет источники образования потерь и непроизводительных расходов,

подготавливает предложения по их предупреждению;

Производит начисление и перечисление налогов и сборов в федеральный,

региональный и местный бюджеты, стразовых взносов в государственные

внебюджетные социальные фонды, платежей в банковские учреждения,

средств на финансирование капитальных вложений, заработной платы

рабочих и служащих, других выплат и платежей, а также отчисление средств

на материальное стимулирование работников предприятия.

Уборщица

Осуществляет уборку закрепленных за ней помещений, коридоров,

лестниц, а также поддержание закрепленной территории в чистоте в

течение рабочего дня;

Убирает пыль с мебели, ковровых изделий;

Подметает и моет вручную или с помощью машин и приспособлений стен,

полы, лестницы, окна и т. д;

Осуществляет сбор и транспортировку мусора и отходов в установленное

место;

49

"cls_012">ИЮНЬ 2016 Г.

Осуществляет расстановку урн для мусора, их очистку и

дезинфицирование;

Осуществляет чистку, влажную уборку и дезинфицирование душевых,

туалетных, гардеробных и других мест общего пользования;

Чистит и дезинфицирует унитазы, раковины и другое

санитарно-техническое оборудование;

Осуществляет приготовление моющих и дезинфицирующих растворов;

Получает моющие средства, инвентарь и обтирочный материал;

Соблюдает правила санитарии и гигиены в убираемых местах.

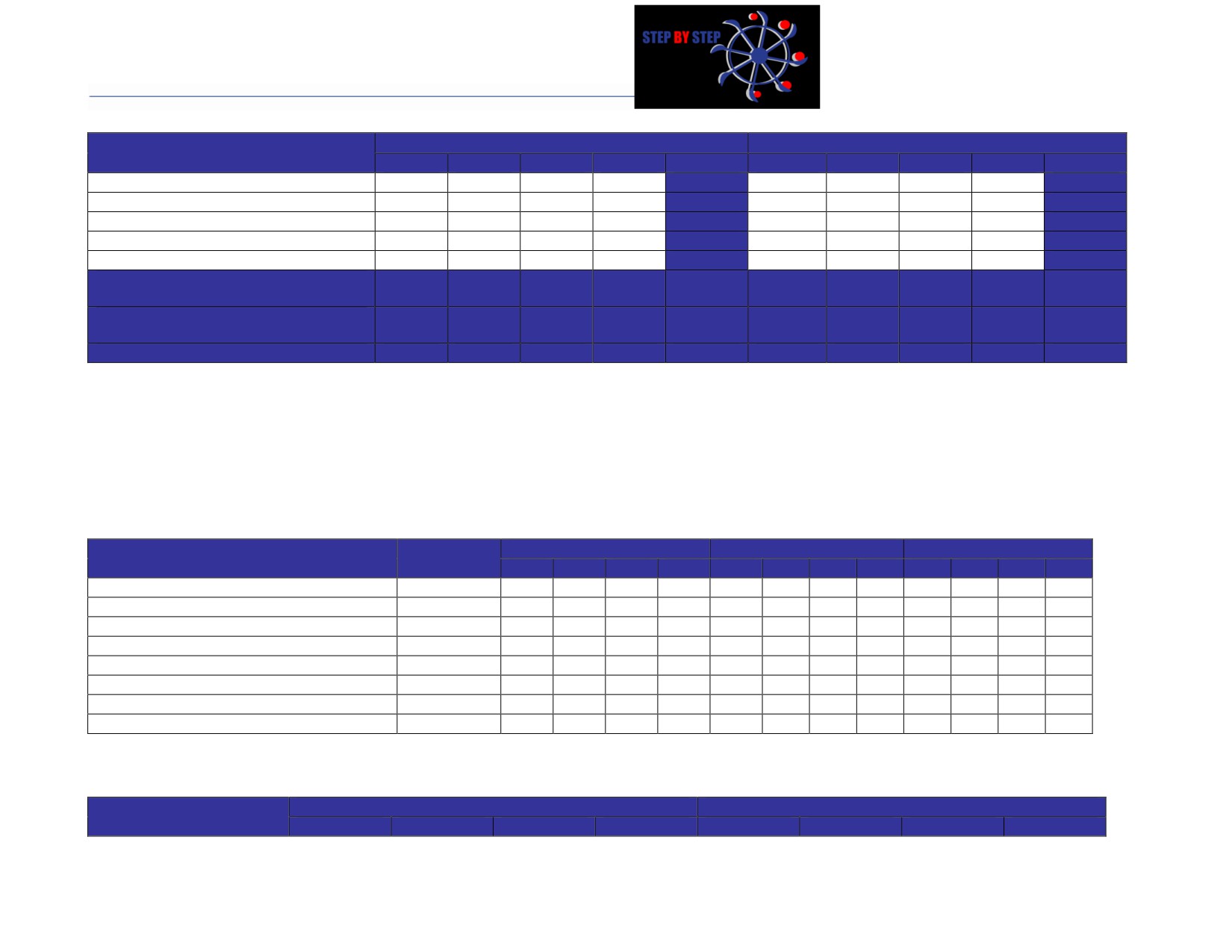

ЗАТРАТЫ НА ОПЛАТУ ТРУДА

Штат сотрудников насчитывает

11 человек. Затраты оплаты труда будут

соответственно составлять 340 000 руб. в месяц, страховые взносы составят 102

000 руб. в месяц. Таким образом, суммарные затраты на оплату труда составят 442

000 руб. в месяц.

Для всех сотрудников предполагается фиксированная заработная плата с

ежегодным повышением на 1,2%

ТАБЛИЦА 15. ШТАТНОЕ РАСПИСАНИЕ

Затраты

на

Страховые

Должность

Кол-во

оплату труда,

Итого, руб.

взносы, руб.

руб./мес.

Директор

1

50 000

15 000

65 000

Менеджер по продажам

1

30 000

9 000

39 000

Рабочий

6

180 000

54 000

134 000

Сборщик

1

30 000

9 000

39 000

Водитель

1

30 000

9 000

39 000

Уборщица

1

20 000

6 000

26 000

50

"cls_012">ИЮНЬ 2016 Г.

Затраты

на

Страховые

Должность

Кол-во

оплату труда,

Итого, руб.

взносы, руб.

руб./мес.

Итого

16

340 000

102 000

442 000

51

"cls_012">ИЮНЬ 2016 Г.

ФИНАНСОВЫЙ ПЛАН

ОСНОВНЫЕ ПАРАМЕТРЫ РАСЧЕТОВ

Курс доллара - 66,04 руб.;

Ставка дисконтирования (годовая) - 15%;

Годовой показатель инфляции - 10,2%;

Коэффициент повышения заработной платы - 1,2%;

Размер непредвиденных расходов - 5%.

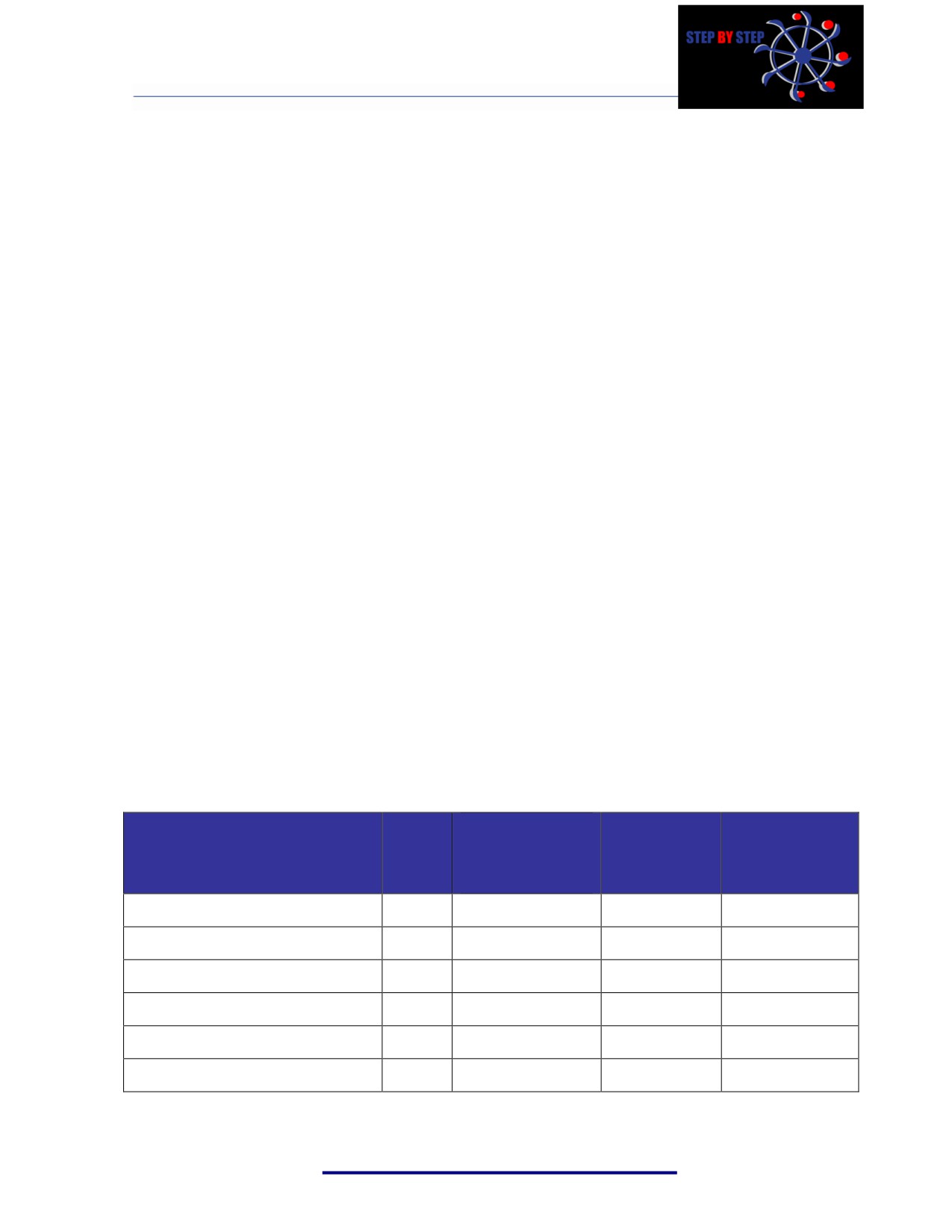

ОБЪЕМ ФИНАНСИРОВАНИЯ

Инвестиционная стоимость проекта равна

6

760

900 руб. Данная сумма

складывается из затрат на открытие и покрытие операционных издержек в первые

месяцы работы. Затраты на открытие состоят, в свою очередь, из инвестиционных

затрат

(покупка оборудования и инвентаря, оснащение помещений, создание

веб-сайта и др.) и операционных затрат до выхода на безубыточность. Кроме того,

при подсчете инвестиционной стоимости учитывается доход до выхода на

безубыточность. Полный перечень затрат приведен в таблицах ниже.

ТАБЛИЦА 16. ЗАТРАТЫ НА ОТКРЫТИЕ

Затраты

№

Статья затрат

, руб.

1

Нематериальные активы

30 000

2

Земельный участок

0

3

Недвижимость

5 000 000

4

Оборудование

1 730 900

Итого

6 760 900

Детализация по первым статьям затрат представлена в соответствующем разделе

(см. Нематериальные активы и Основные средства).

52

"cls_012">ИЮНЬ 2016 Г.

Одной из составляющих итоговой стоимости инвестиционного проекта являются

затраты на покрытие операционных издержек. Для осуществления экономической

деятельности любой отрицательный денежный поток компании должен быть

покрыт финансовыми поступлениями. Новые предприятия на старте своей

деятельности зачастую неспособны полностью покрыть операционные издержки

собственной прибылью. В связи с этим приведем данные по затратам до

достижения точки безубыточности, когда предприятие будет самостоятельно

обеспечивать свою деятельности и получать прибыль.

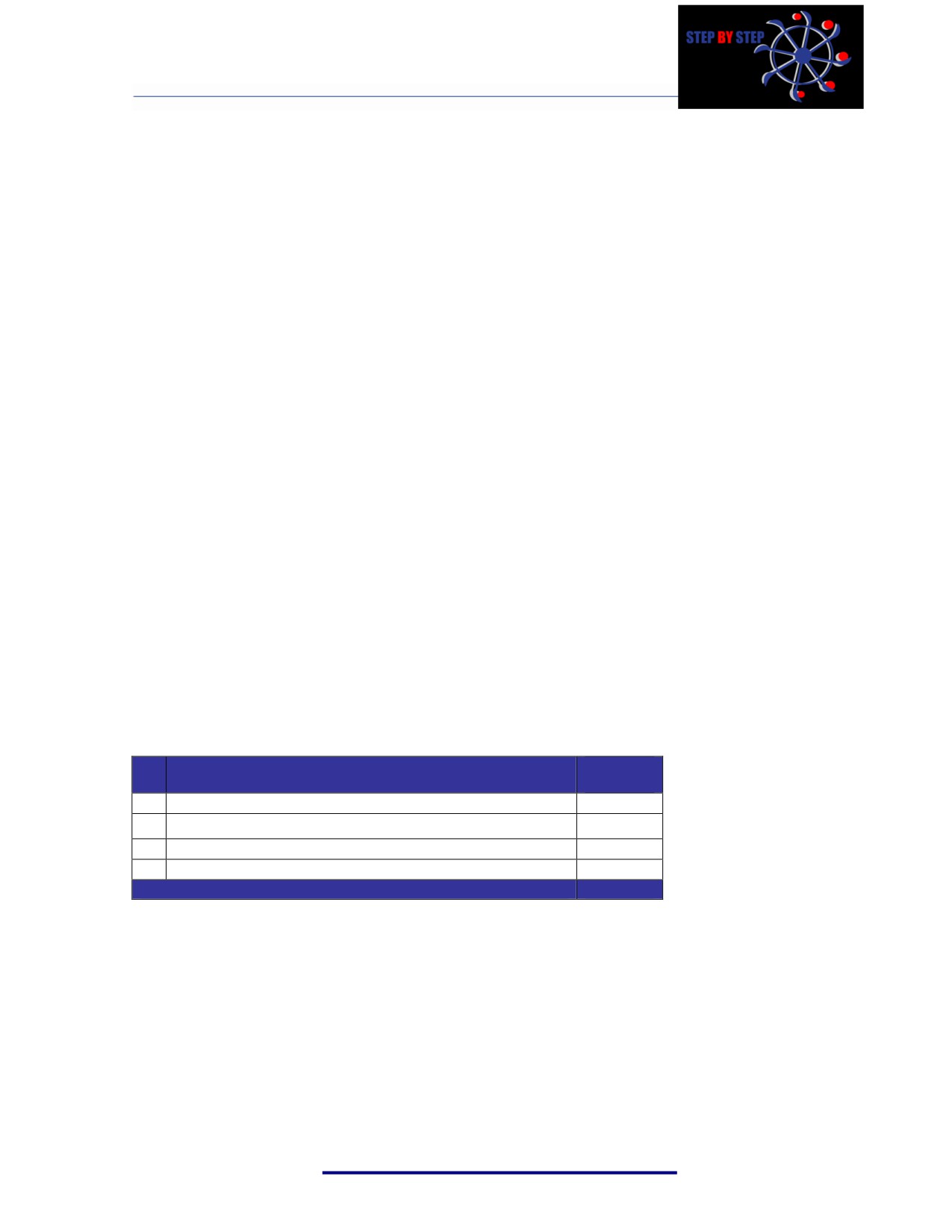

ТАБЛИЦА 17. ОПЕРАЦИОННЫЕ ИЗДЕРЖКИ ДО ДОСТИЖЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ

№

Статья

Затраты, руб.

1

Фонд оплаты труда

4 080 000

2

Сумма страховых взносов

1 224 000

3

Бухгалтерия (аутсорсинг)

300 000

5

Дизайнер-технолог (аутсосрсинг)

180 000

10

Реклама

1 423 512

13

Единовременные затраты

35 000

14

Электроэнергия (руб./1кВТ/мес.)

58 800

15

Поддержка интернет-сайта

12 000

16

Закупка комплектующих

12 000 000

17

Расходные материалы

3 600 000

20

Непредвиденные затраты

880 466

Итого

23 793 777

При расчете итоговой стоимости инвестиционного проекта требуется учитывать не

только расходы, которые несет предприятие, но и его доходы, поскольку они

используются предприятием для покрытия издержек.

ТАБЛИЦА 18. ИНВЕСТИЦИОННАЯ СТОИМОСТЬ ПРОЕКТА

№

Статья

Сумма, руб.

1

Инвестиционные затраты

6 760 900

2

Затраты до точки безубыточности

23 793 777

3

Доход до точки безубыточности

16 566 040

Итоговые вложения в проект составляют

13 988 637

Таким образом для реализации данного проекта потребуются суммарные вложения

в размере 13 988 637 рублей.

53

"cls_012">ИЮНЬ 2016 Г.

ОЦЕНКА ЗАТРАТ

ОПЕРАЦИОННЫЕ ИЗДЕРЖКИ

Основные затраты разделены на 3 категории:

управленческие расходы;

коммерческие расходы;

прочие расходы.

Управленческие расходы

- это затраты на управление организацией, не

связанные непосредственно с производственным процессом.

Коммерческие расходы - это затраты, связанные с продажей продукции, товаров,

работ, услуг.

Основной объем коммерческих затрат приходится на рекламу.

К прочим расходам были отнесены расходы, не относящиеся ни к коммерческим,

ни к управленческим. В них включены:

единовременные затраты;

затраты на поддержку работоспособности интернет-сайта;

затраты на электроэнергию;

затраты на закупку продуктового сырья.

54

"cls_012">ИЮНЬ 2016 Г.

ТАБЛИЦА 19. УПРАВЛЕНЧЕСКИЕ РАСХОДЫ, РУБ. (1 ЧАСТЬ)

Сумма,

Сумма,

1 год проекта

2 год проекта

Статья затрат

руб./квартал

руб./месяц

I

II

III

IV

I

II

III

IV

Управленческие

затраты

Бухгалтерия

75 000

25 000

75 000

75 000

75 000

75 000

82 650

82 650

82 650

82 650

(аутсорсинг)

Дизайнер-технолог

45 000

15 000

45 000

45 000

45 000

45 000

49 590

49 590

49 590

49 590

(аутсосрсинг)

Итого

управленческих

120 000

40 000

120 000

120 000

120 000

120 000

132 240

132 240

132 240

132 240

затрат

ТАБЛИЦА 20. УПРАВЛЕНЧЕСКИЕ РАСХОДЫ, РУБ. (2 ЧАСТЬ)

3 год проекта

4 год проекта

Статья затрат

I

II

III

IV

I

II

III

IV

Управленческие затраты

Бухгалтерия (аутсорсинг)

91 080

91 080

91 080

91 080

100 370

100 370

100 370

100 370

Дизайнер-технолог (аутсосрсинг)

54 648

54 648

54 648

54 648

60 222

60 222

60 222

60 222

Итого управленческих затрат

145 728

145 728

145 728

145 728

160 593

160 593

160 593

160 593

ТАБЛИЦА 21. УПРАВЛЕНЧЕСКИЕ РАСХОДЫ, РУБ. (3 ЧАСТЬ)

5 год проекта

Статья затрат

I

II

III

IV

Управленческие затраты

Бухгалтерия (аутсорсинг)

110 608

110 608

110 608

110 608

Дизайнер-технолог (аутсосрсинг)

66 365